下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

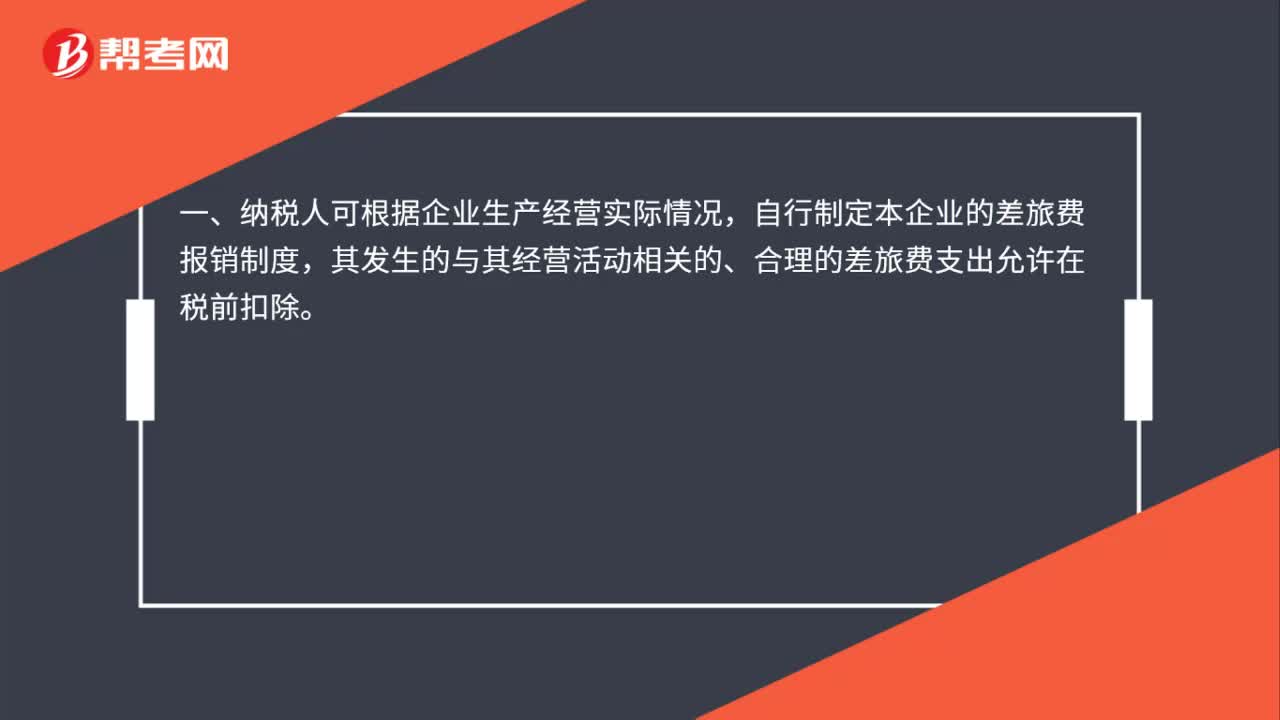

00:34企业发生的差旅费支出如何税前扣除?:企业发生的差旅费支出如何税前扣除?企业发生的与其经营活动相关的、符合本企业内部管理制度、真实合理的差旅费支出允许在税前扣除。企业应留存证明差旅费支出真实性的有效凭证和相关证明材料,如出差人员姓名、地点、时间、工作任务、内部审批单、车船票、支付凭证等。

00:26

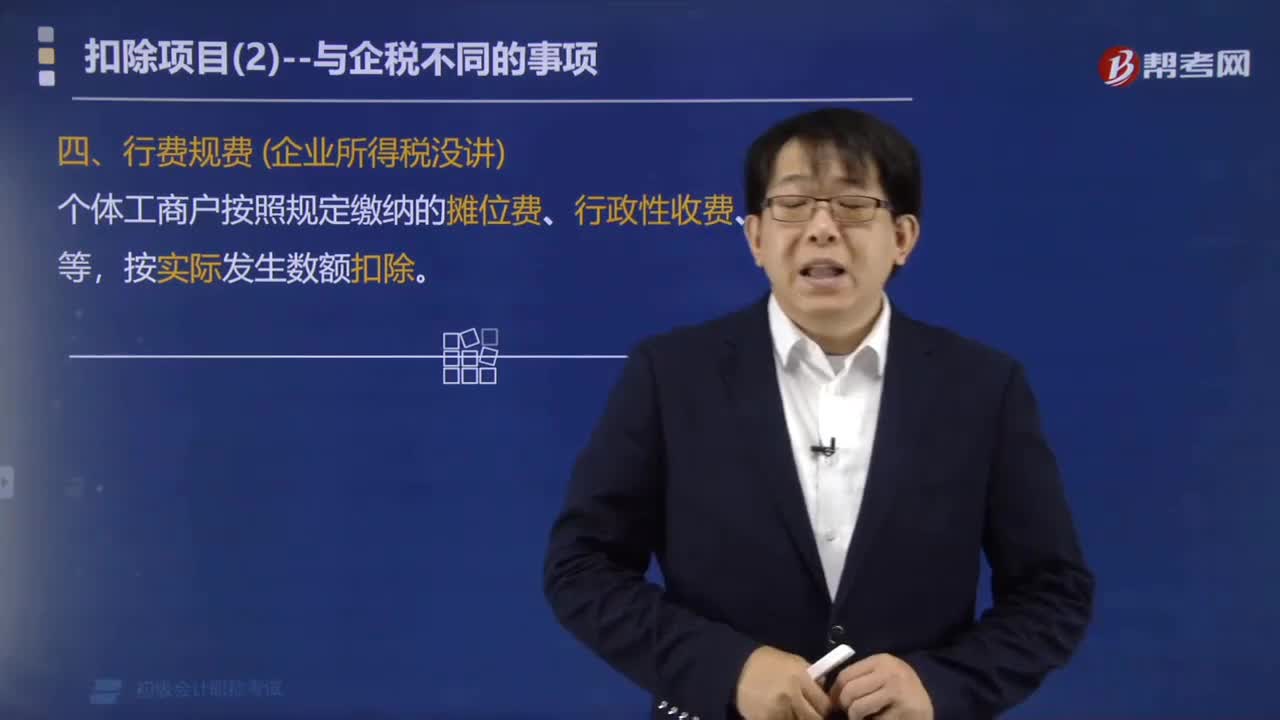

00:26个体工商户的行费规费在个人所得税税前如何扣除?:个体工商户的行费规费在个人所得税税前如何扣除?根据《个体工商户个人所得税计税办法》的规定:在计算个体工商户个人所得税应纳税所得额时准予扣除的有( )。【解析】个体工商户发生的赞助支出和用于个人和家庭的支出不得税前扣除,下列关于个体工商户个人所得税扣除项目的表述中,A.个体工商户按照规定缴纳的摊位费、行政性收费、协会会费等:C.个体工商户业主的工资薪金可以在税前扣除;

01:07

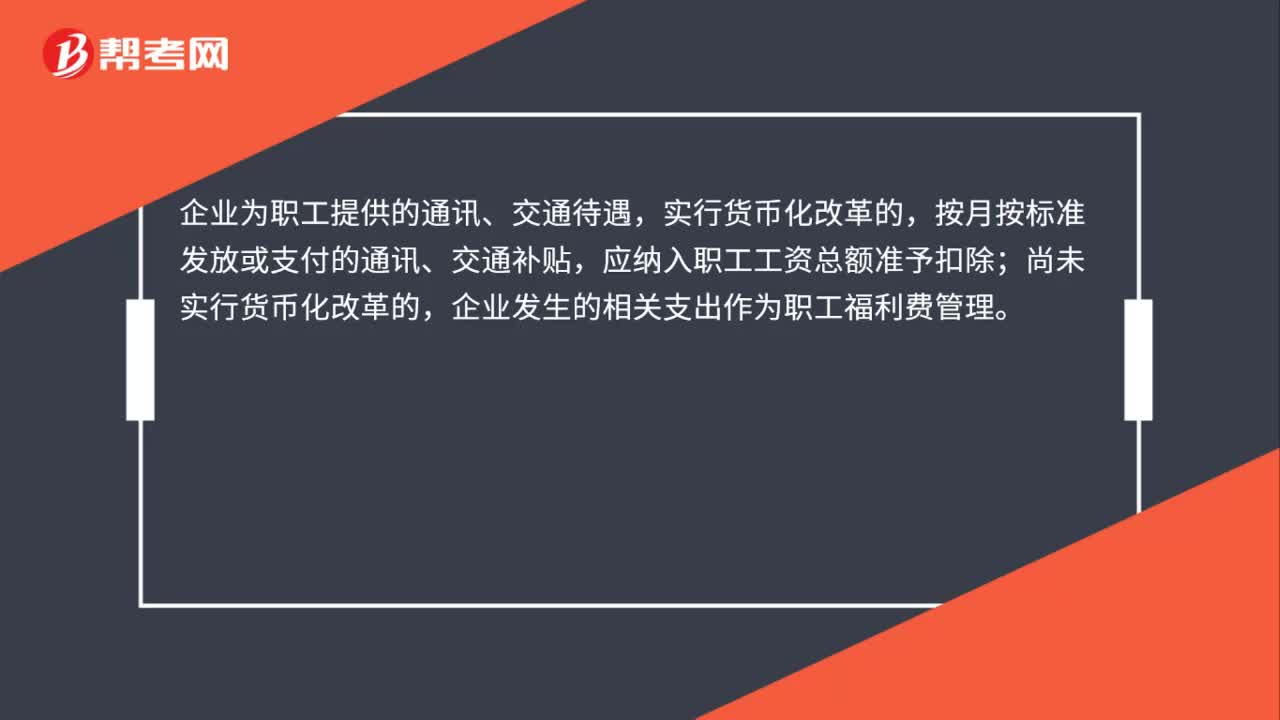

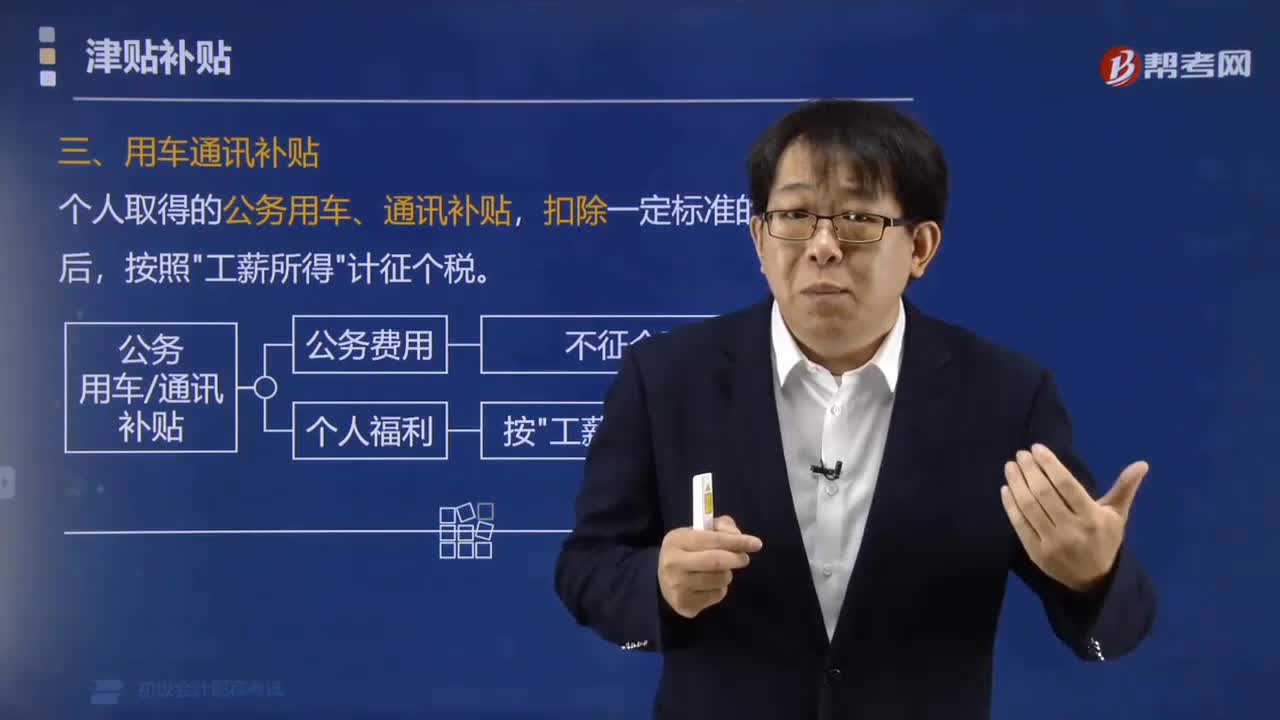

01:07企业发放交通通讯补贴按工薪所得征个税吗?:企业发放交通通讯补贴按工薪所得征个税吗?根据税务总局新出台的《个人所得税法实施条例》的规定:企业向职工发放公务用车、通讯补贴,扣除一定标准的公务费用后,工资、薪金”所得项目计征个税。知识总结:津贴补贴:(1)家属成员的副食补贴;(2)独生子女补贴;(3)托儿补助费;(4)误餐补助;(5)差旅费津贴。(1)岗位津贴;(2)工龄补贴;(3)加班补贴。要征税:公私兼有,(1)用车补贴;(2)通讯补贴。

01:01

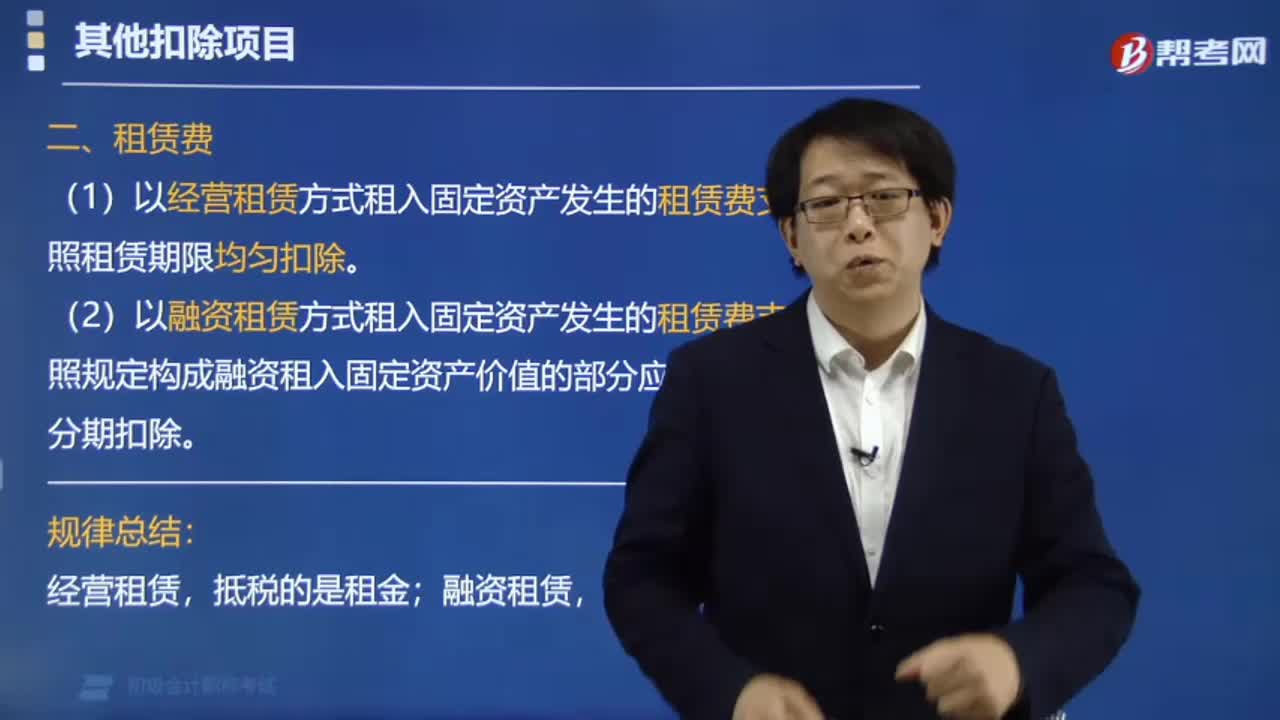

01:01企业发生的租赁费支出税前扣除有何规定?:企业发生的租赁费支出税前扣除有何规定?企业根据生产经营活动的需要租入固定资产支付的租赁费,(1)以经营租赁方式租入固定资产发生的租赁费支出,(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,A.企业融资租入的固定资产,应计提折旧在所得税前扣除,其租金应在租入当期一次性扣除。

00:18

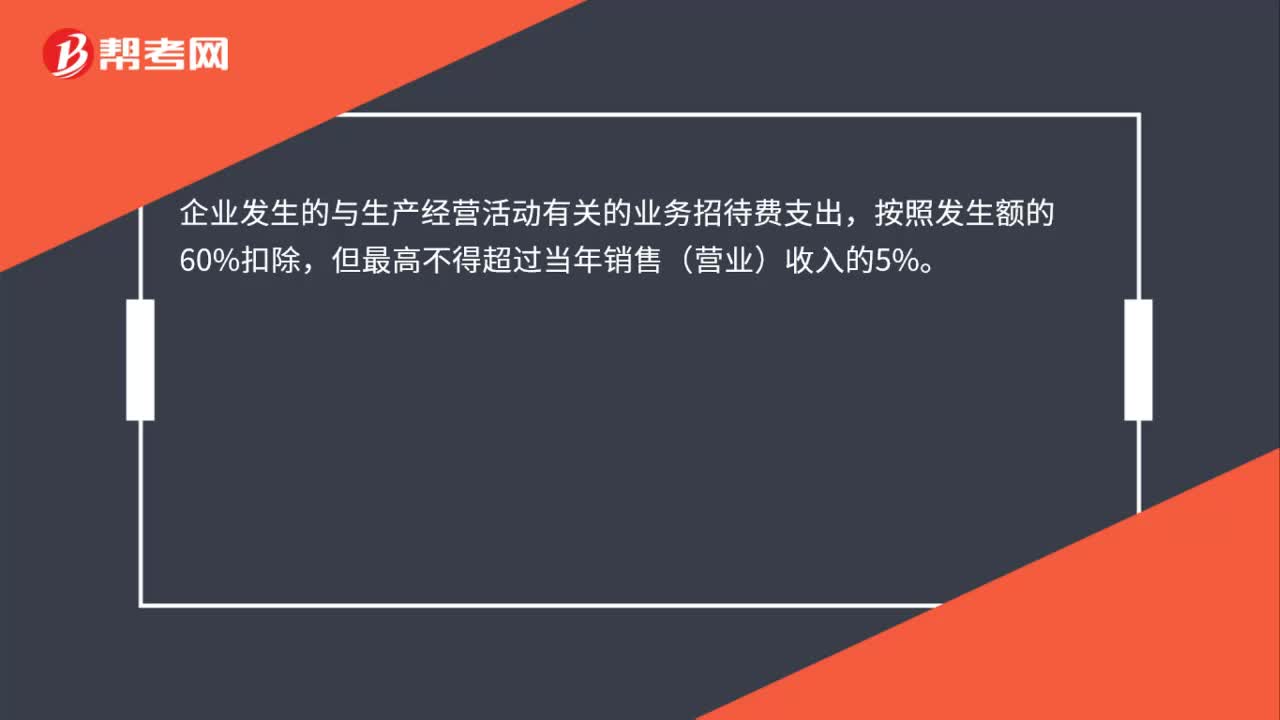

00:18业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。

00:46

00:46购买工服发生的费用是按福利费在税前扣除吗?:购买工服发生的费用是按福利费在税前扣除吗?《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第二条规定:企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。根据上述规定可知,企业给员工购买工服发生的工服费用,按企业合理的支出全额在税前扣除,即:

00:30

00:30代发工资如何税前扣除?:代发工资如何税前扣除?(1)企业按照协议(合同)约定直接支付给第三方公司的费用,应作为劳务费支出,凭合同或协议以及合法凭证在税前扣除;(2)企业与员工签订劳动合同,并直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出处理。

00:20

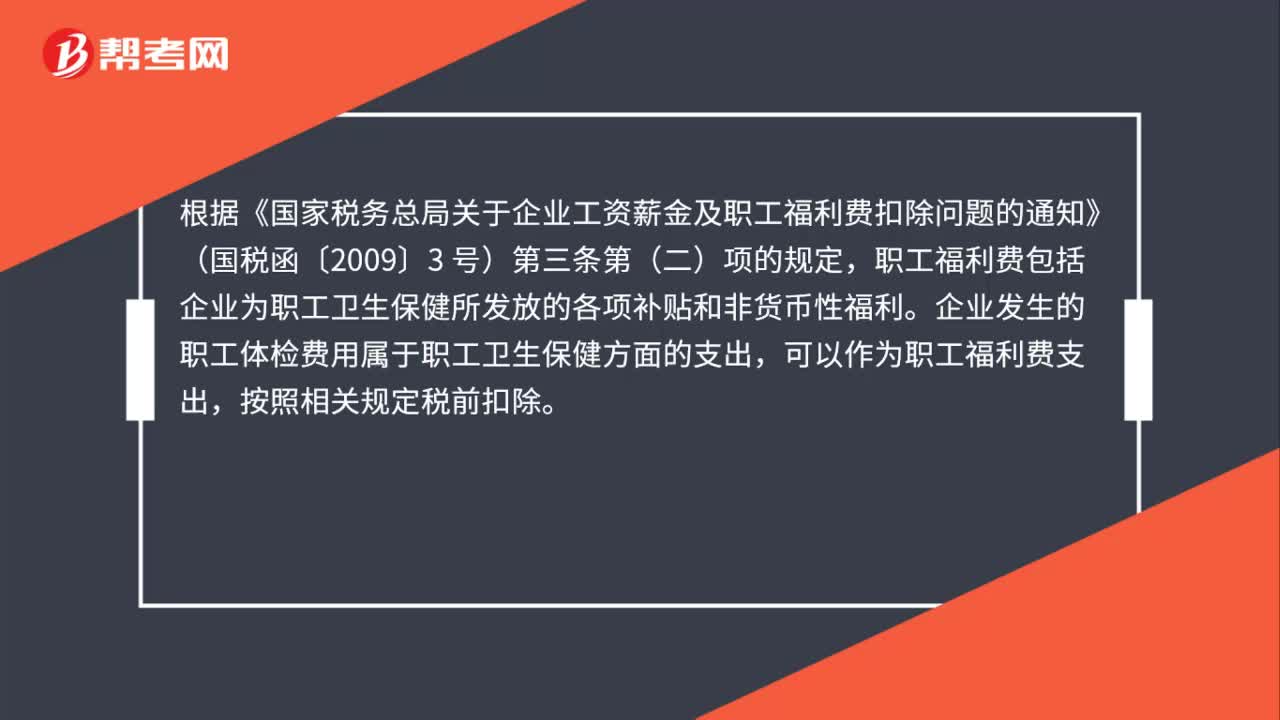

00:20职工福利费应如何计算扣除?:职工福利费应如何计算扣除?根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:企业发生的职工福利费支出“不超过工资、薪金总额14%的部分,准予扣除。

00:48

00:48企业未给全体职工缴纳企业年金,其缴纳的部分职工年金能税前扣除吗?:企业未给全体职工缴纳企业年金,其缴纳的部分职工年金能税前扣除吗?根据《财政部 国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)的规定,自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分。

00:39

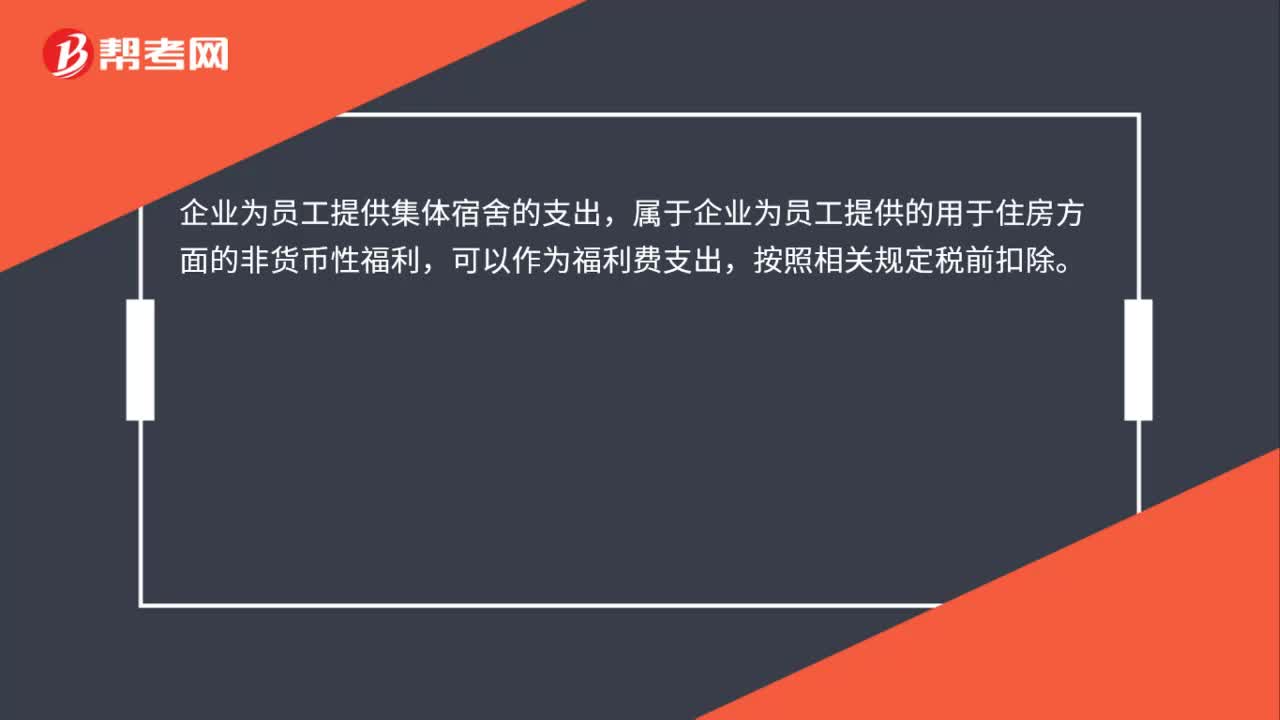

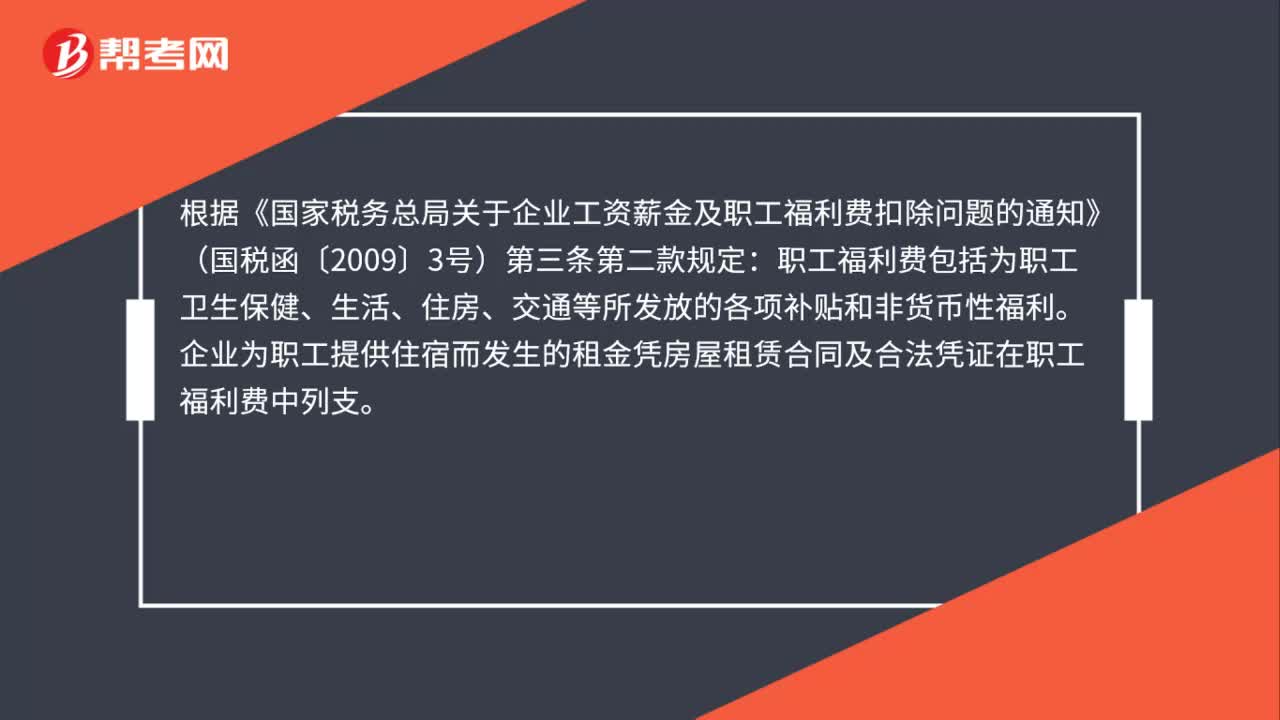

00:39企业为职工提供住宿发生的租金可否税前扣除?:企业为职工提供住宿发生的租金可否税前扣除?根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条第二款规定:职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利。企业为职工提供住宿而发生的租金凭房屋租赁合同及合法凭证在职工福利费中列支。

01:36

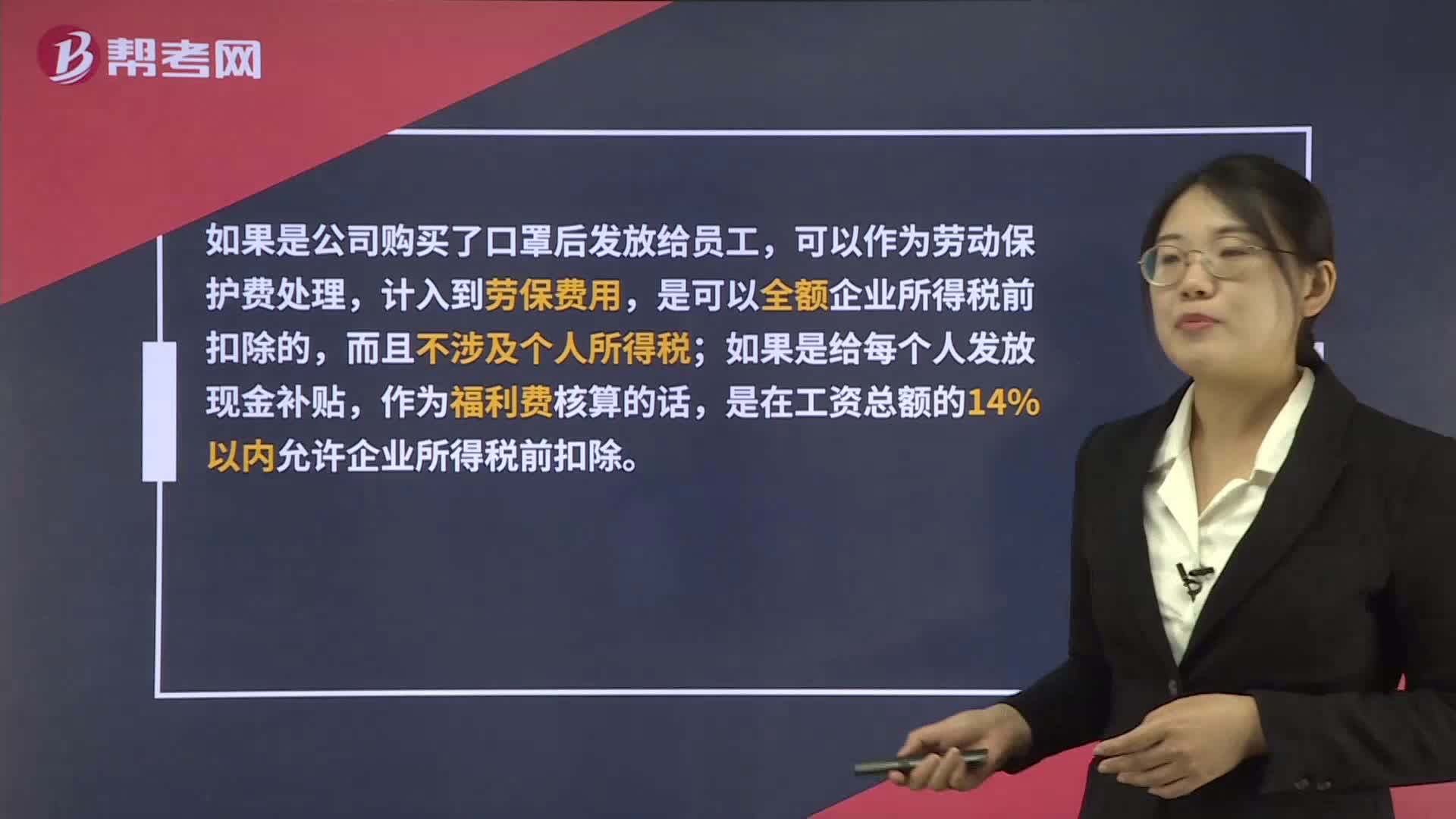

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日