下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

00:36出资形式未依法评估的制度是什么?:出资形式未依法评估的制度:(1)出资人以非货币财产出资,未依法评估作价,公司、其他股东或者公司债权人请求认定出资人未履行出资义务的,人民法院应当委托具有合法资格的评估机构对该财产评估作价。(2)评估确定的价额显著低于公司章程所定价额的,人民法院应当认定出资人未依法全面履行出资义务。

07:46

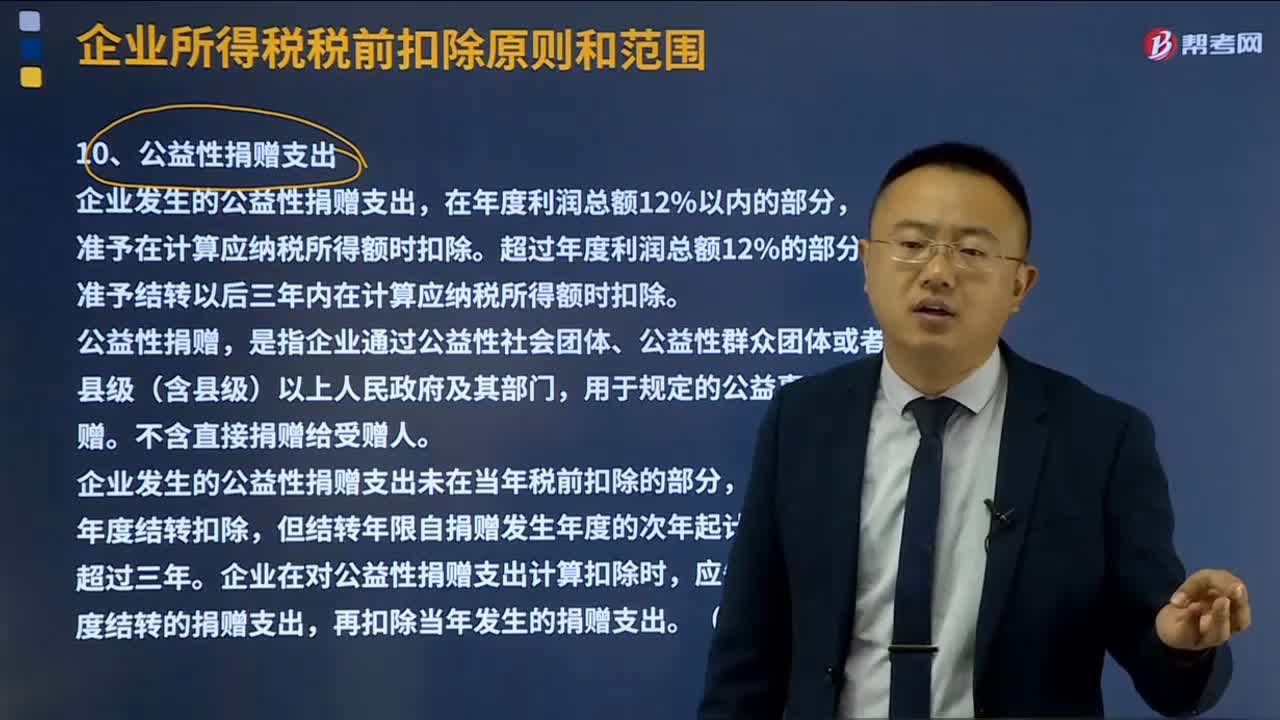

07:46公益性捐赠支出的税前扣除方法是什么?:公益性捐赠支出的税前扣除方法是什么?公益性捐赠是公益、救济性捐赠,向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。捐赠支出可以分为公益性捐赠和非公益性捐赠。利润总额=主营业务收入+其他业务收入-主营业务成本-营业税金及附加-其他业务成本-期间费用+投资收益(-投资损失)+公允价值变动收益(-公允价值变动损失)-资产减值损失+营业外收入-营业外支出:(2)公益性捐赠形式。

03:11

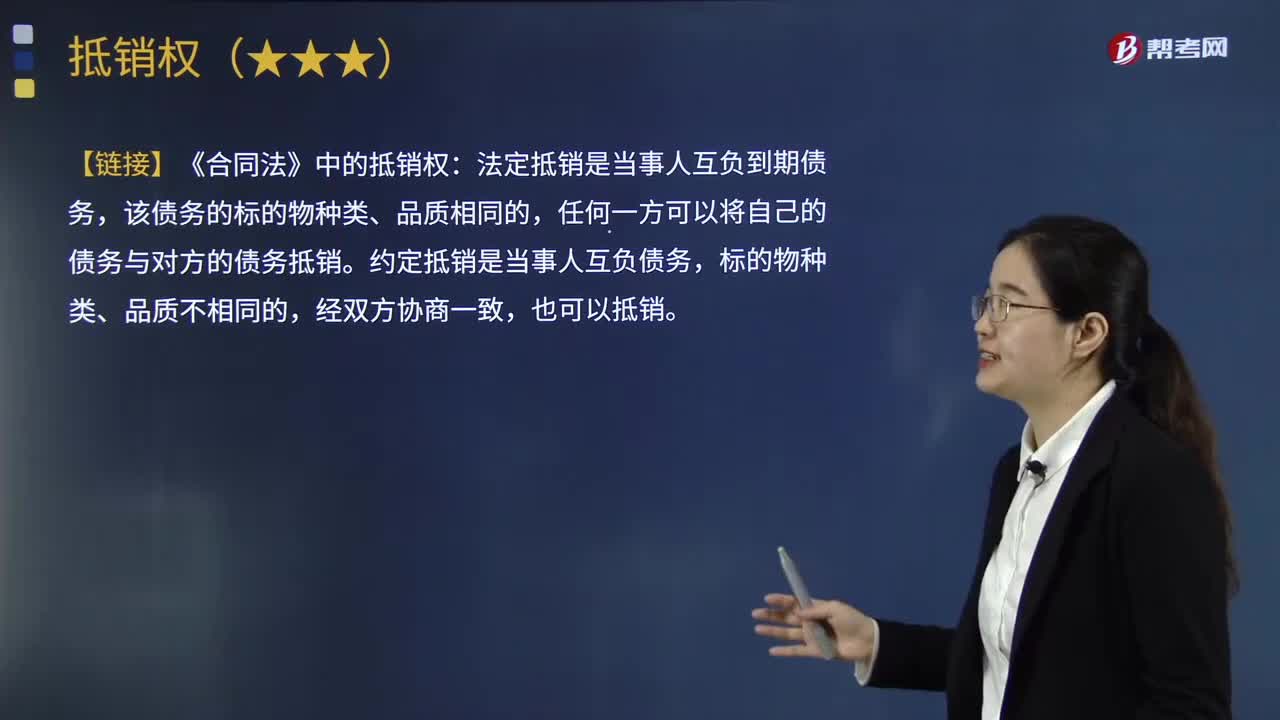

03:11什么是破产法上的抵销权?:是指债权人在破产申请受理前对债务人负有债务,无论其债权与所负债务种类是否相同,均可用该债权抵销其对债务人所负债务的权利。法定抵销是当事人互负到期债务,约定抵销是当事人互负债务,债权人应当向管理人提出抵销主张,管理人不得主动抵销债务人与债权人的互负债务。但抵销使债务人财产受益的除外:(1)管理人收到债权人提出的主张债务抵销的通知后。

05:16

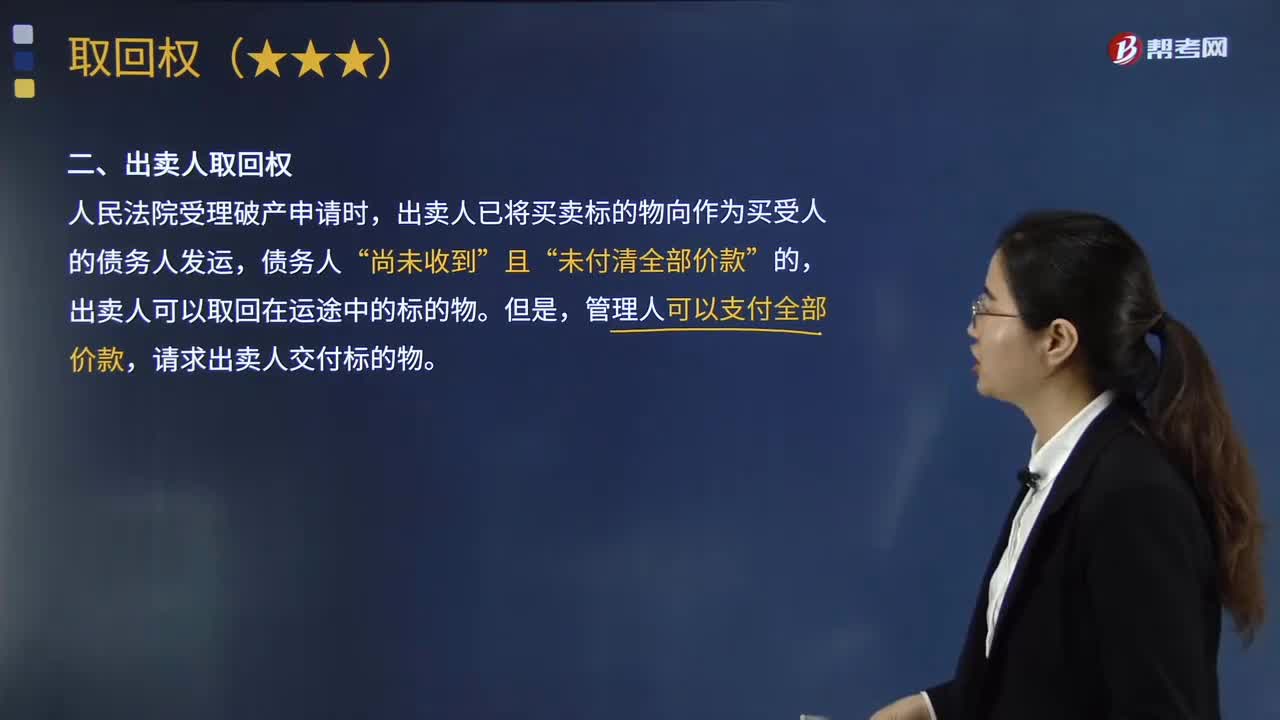

05:16什么是破产取回权中的出卖人取回权?:出卖人已将买卖标的物向作为买受人的债务人发运,请求出卖人交付标的物。出卖人通过通知承运人或者实际占有人中止运输、返还货物、变更到达地,或者在货物未达管理人前已向管理人主张取回在运途中标的物,在买卖标的物到达管理人后,出卖人向管理人主张取回的,出卖人对在运途中标的物未及时行使取回权,在买卖标的物到达管理人后向管理人行使在运途中标的物取回权的,出卖人向管理人表示行使取回权。

02:44

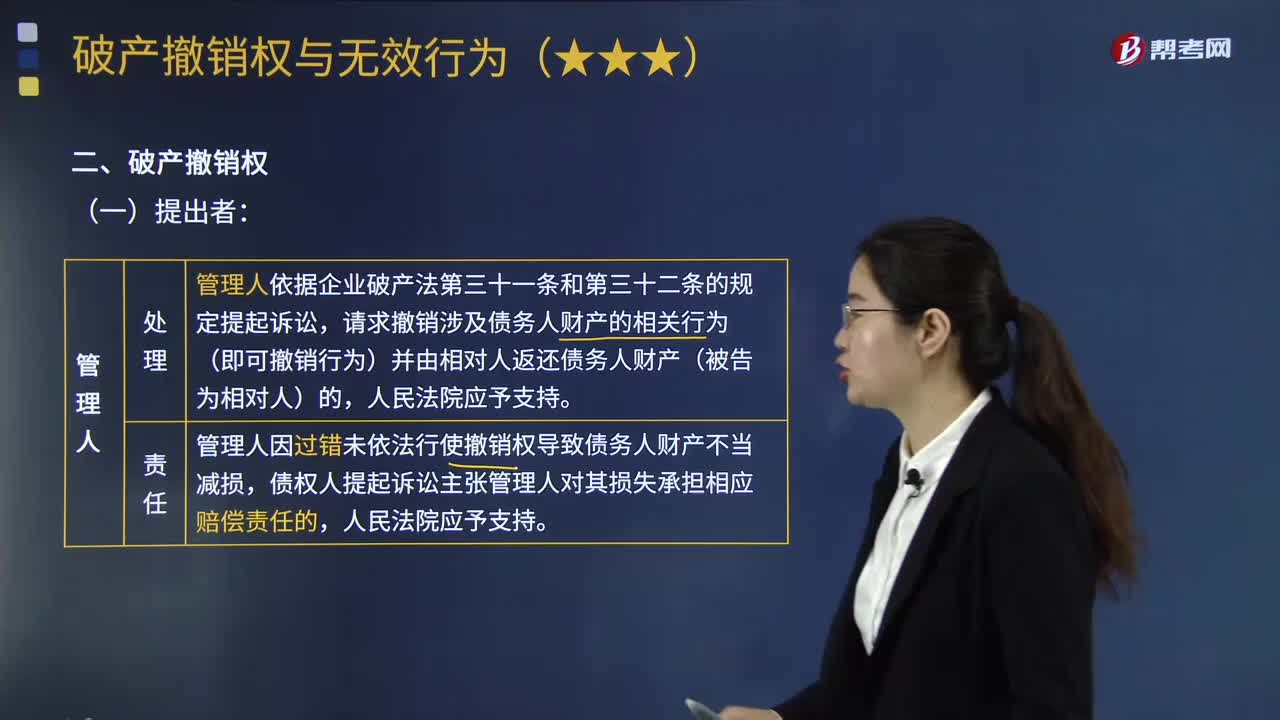

02:44破产撤销权的提出者是谁?:撤销权是指管理人对债务人在破产案件受理前的法定期间内进行的欺诈逃债或损害公平清偿的行为,破产管理人或清算人为破产撤销权行使的主体,(1)管理人依据企业破产法第三十一条和第三十二条的规定提起诉讼,请求撤销涉及债务人财产的相关行为(即可撤销行为)并由相对人返还债务人财产(被告为相对人)的。(2)管理人因过错未依法行使撤销权导致债务人财产不当减损,债权人提起诉讼主张管理人对其损失承担相应赔偿责任的。

07:08

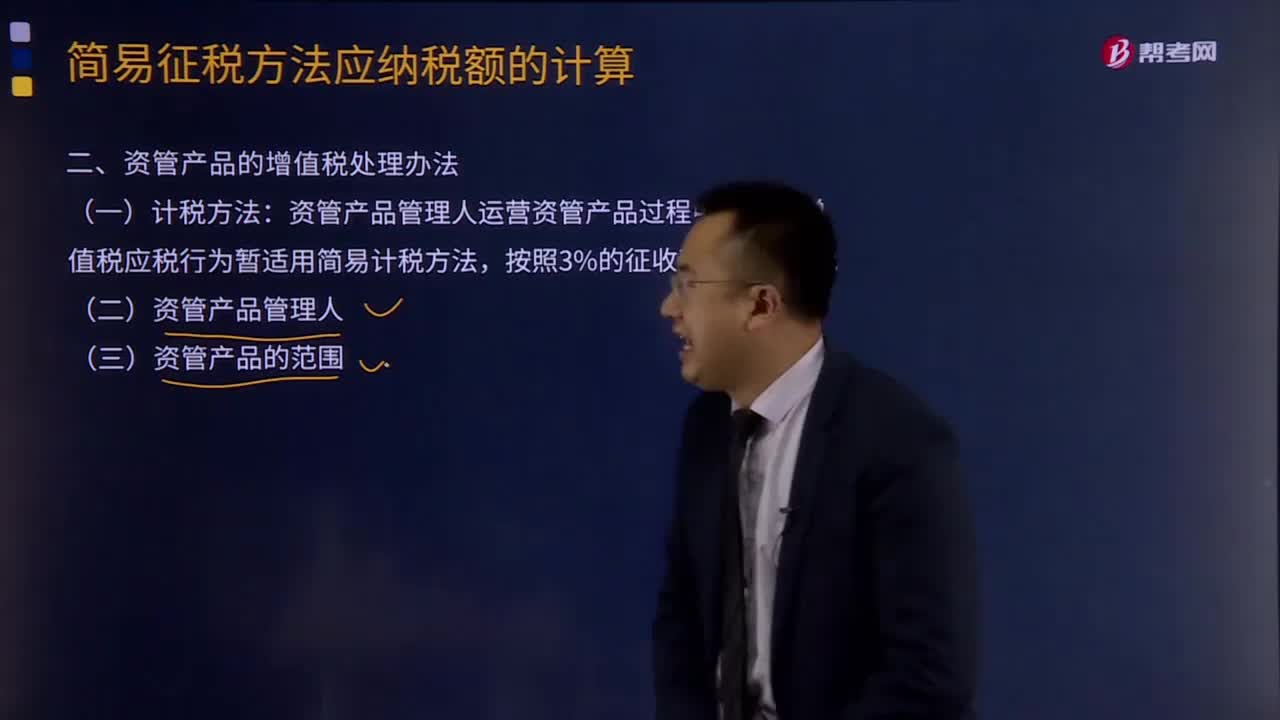

07:08资管产品的增值税处理办法是什么?:只有运营资管产品过程中发生的增值税应税行为才适用此项规定。资管产品管理人运营资管产品过程中发生的增值税应税行为暂适用简易计税方法。管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除下列(三)规定的其他增值税应税行为。(四)资管产品的其他增值税处理规定,1、管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

04:30

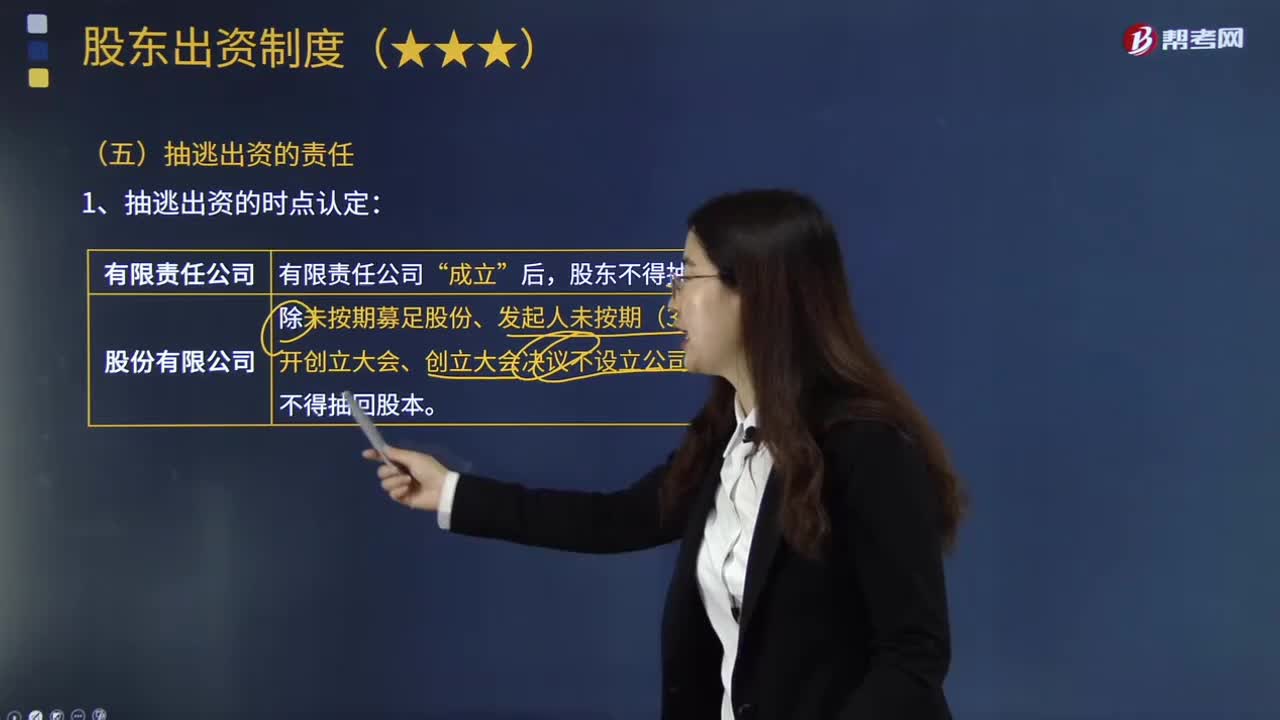

04:30股东抽逃出资应承担什么法律责任?:股东抽逃出资应承担什么法律责任?股东出资在公司成立后不得撤回。公司或者其他股东可以请求其向公司返还出资本息、“抽逃出资的其他股东、董事、高级管理人员或者实际控制人(不包括监事)承担。公司债权人可以请求抽逃出资的股东在“协助抽逃出资的其他股东、董事、高级管理人员或者实际控制人对此承担”发行人、认股人缴纳股款或者交付抵作股款的出资后。

06:11

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

08:39

08:39什么是产品成本计算的分批法?:什么是产品成本计算的分批法?分批法是按照产品的批别归集生产费用、计算产品成本的方法。成本计算期与产品生产周期基本一致,一般不存在完工产品与在产品之间分配费用的问题。需要将归集的生产费用分配计入完工产品和期末在产品。采用分批法计算产品成本。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,1、材料费用按完工产品产量和在产品数量作比例分配。

08:39

08:39产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

13:38

13:38约当产量法是指什么?:是指在产品按其完工程度约当于完工产品的数量。在产品约当产量=在产品数量×完工程度:单位成本=(月初在产品成本+本月发生生产费用)÷(产成品产量+月末在产品约当产量):完工产品成本=单位成本×完工产品产量,月末在产品成本=单位成本×月末在产品约当产量,某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×本道工序平均完工程度)÷单位产品工时总定额×100%,在产品无论完工程度如何

09:33

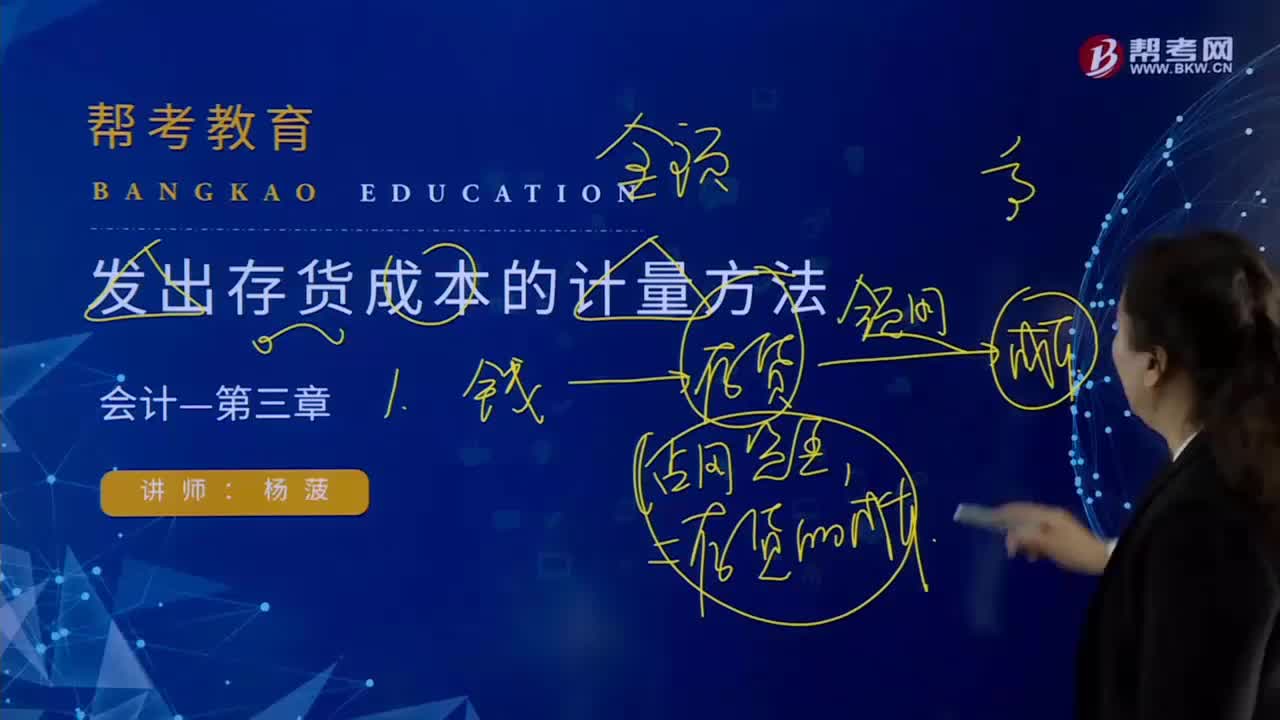

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日