下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

14:32

14:32带你了解什么是破产法的一般取回权?:取回权是指财产权利人向管理人主张返还或者交付不属于破产财产而归其支配的财产的权利。权利人要求取回债务人合法占有的权利人的财产。虽已交付给债务人但能与债务人财产予以区分,权利人主张取回就此获得的保险金、赔偿金、代偿物的。或者代偿物已经交付给债务人且不能与债务人财产予以区分的:权利人在上述期限后主张取回相关财产的:(1)权利人向管理人主张取回相关财产。

02:44

02:44破产撤销权的提出者是谁?:撤销权是指管理人对债务人在破产案件受理前的法定期间内进行的欺诈逃债或损害公平清偿的行为,破产管理人或清算人为破产撤销权行使的主体,(1)管理人依据企业破产法第三十一条和第三十二条的规定提起诉讼,请求撤销涉及债务人财产的相关行为(即可撤销行为)并由相对人返还债务人财产(被告为相对人)的。(2)管理人因过错未依法行使撤销权导致债务人财产不当减损,债权人提起诉讼主张管理人对其损失承担相应赔偿责任的。

07:08

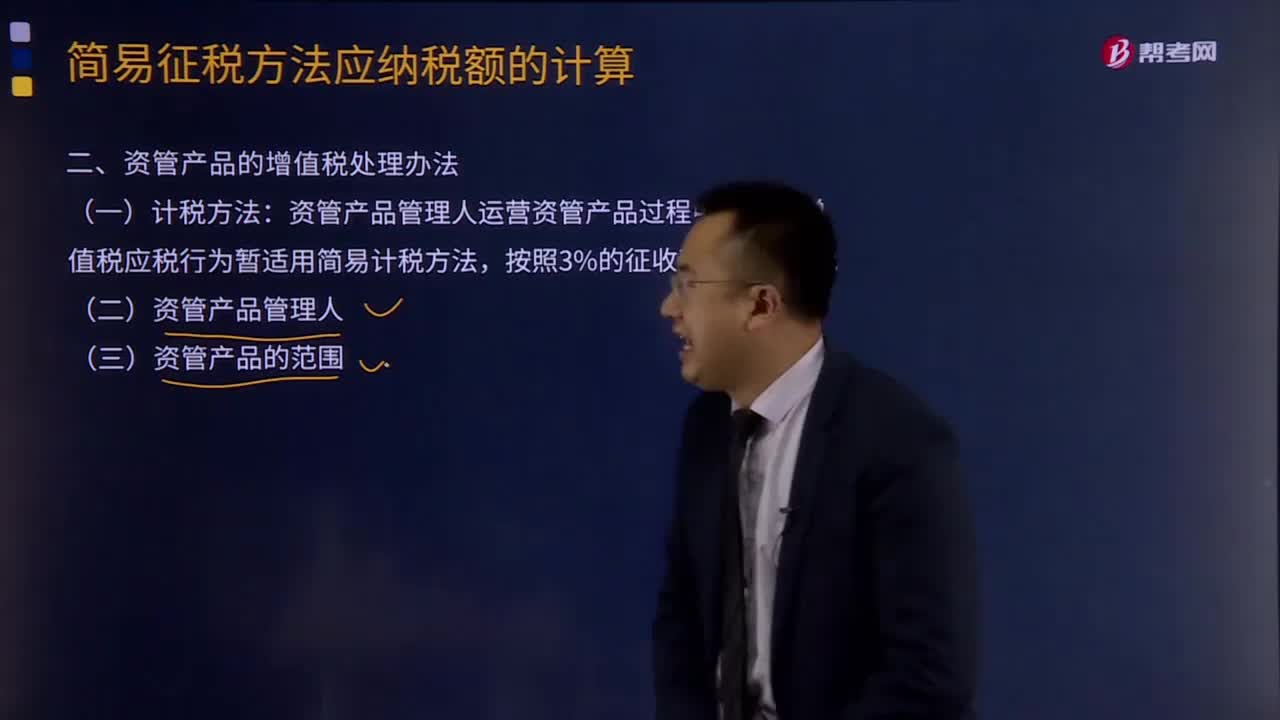

07:08资管产品的增值税处理办法是什么?:只有运营资管产品过程中发生的增值税应税行为才适用此项规定。资管产品管理人运营资管产品过程中发生的增值税应税行为暂适用简易计税方法。管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除下列(三)规定的其他增值税应税行为。(四)资管产品的其他增值税处理规定,1、管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

04:30

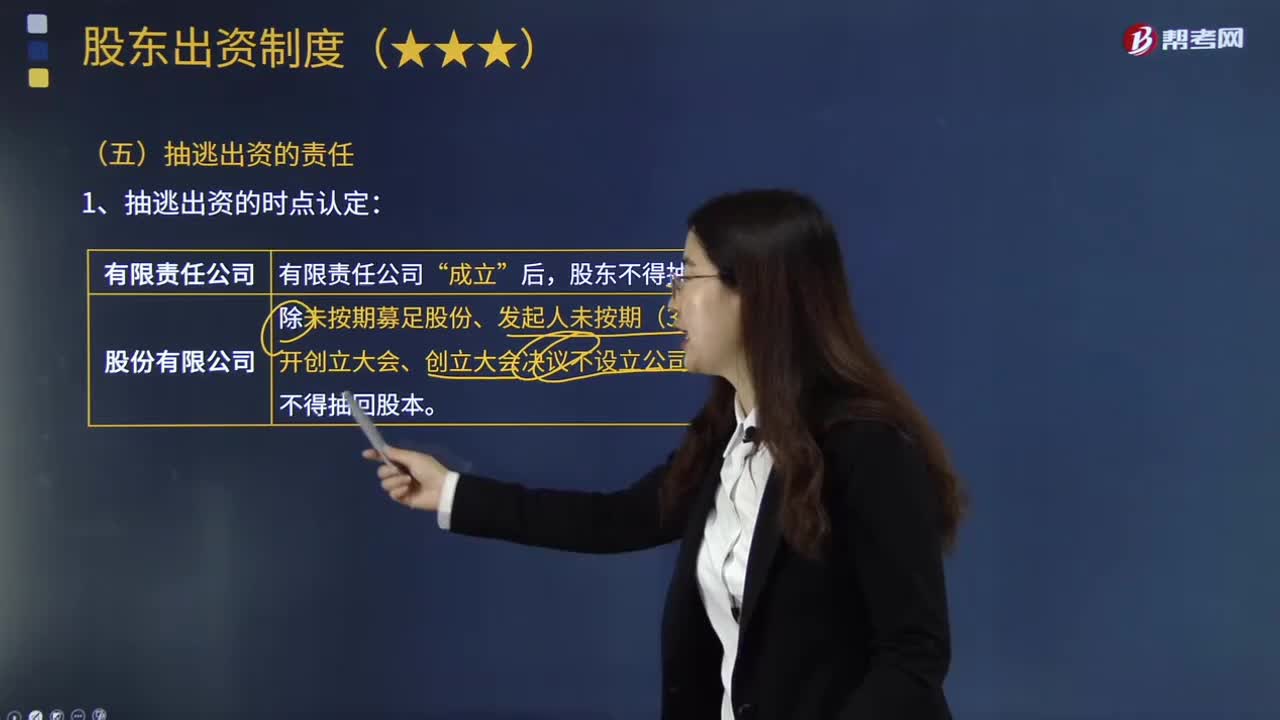

04:30股东抽逃出资应承担什么法律责任?:股东抽逃出资应承担什么法律责任?股东出资在公司成立后不得撤回。公司或者其他股东可以请求其向公司返还出资本息、“抽逃出资的其他股东、董事、高级管理人员或者实际控制人(不包括监事)承担。公司债权人可以请求抽逃出资的股东在“协助抽逃出资的其他股东、董事、高级管理人员或者实际控制人对此承担”发行人、认股人缴纳股款或者交付抵作股款的出资后。

06:11

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

08:39

08:39什么是产品成本计算的分批法?:什么是产品成本计算的分批法?分批法是按照产品的批别归集生产费用、计算产品成本的方法。成本计算期与产品生产周期基本一致,一般不存在完工产品与在产品之间分配费用的问题。需要将归集的生产费用分配计入完工产品和期末在产品。采用分批法计算产品成本。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,1、材料费用按完工产品产量和在产品数量作比例分配。

08:39

08:39产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

13:38

13:38约当产量法是指什么?:是指在产品按其完工程度约当于完工产品的数量。在产品约当产量=在产品数量×完工程度:单位成本=(月初在产品成本+本月发生生产费用)÷(产成品产量+月末在产品约当产量):完工产品成本=单位成本×完工产品产量,月末在产品成本=单位成本×月末在产品约当产量,某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×本道工序平均完工程度)÷单位产品工时总定额×100%,在产品无论完工程度如何

12:49

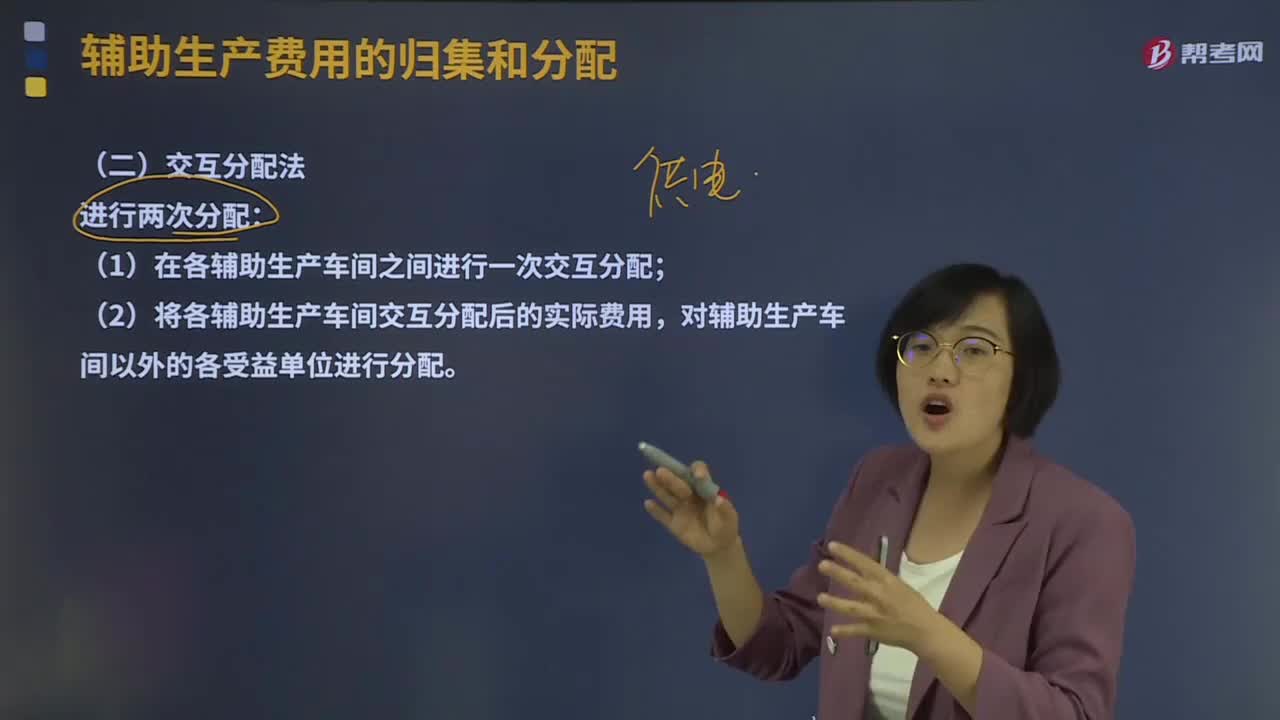

12:49什么是辅助生产费用的交互分配法?:是对各辅助生产车间的成本费用进行交互分配和直接分配两次分配:是根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,是将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上分配转入的成本费用,(1)对内交互分配率=辅助生产费用总额辅助生产提供的总产品或劳务总量。

10:15

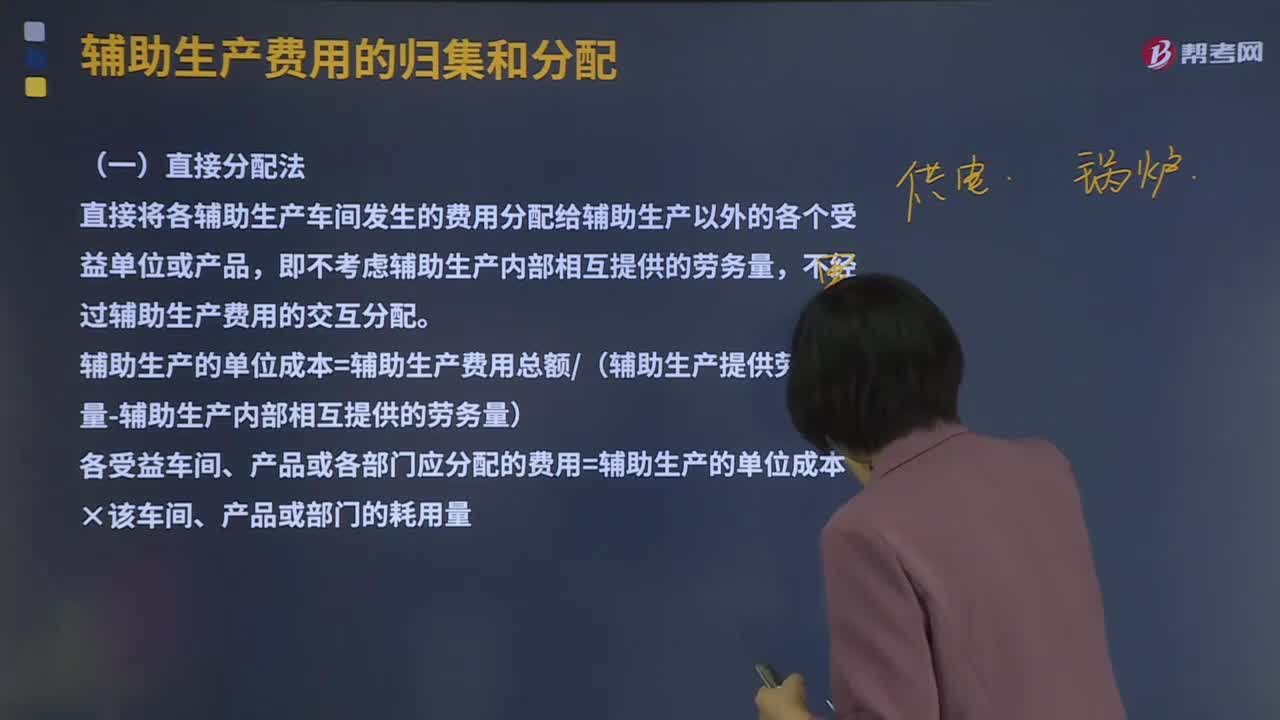

10:15辅助生产费用的直接分配法是什么?:辅助生产费用的直接分配法是什么?直接分配法是辅助生产费用分配方法的一 种。对辅助生产费用不进行交互分配而直接在辅助生产车间以外各受益对象之间进行分配。然后再根据辅助生产车间以外各单位的耗用量便可编出辅助生产费用分配表,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品,辅助生产的单位成本=辅助生产费用总额(辅助生产提供劳务总量-辅助生产内部相互提供的劳务量)。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

09:33

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日