下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:42

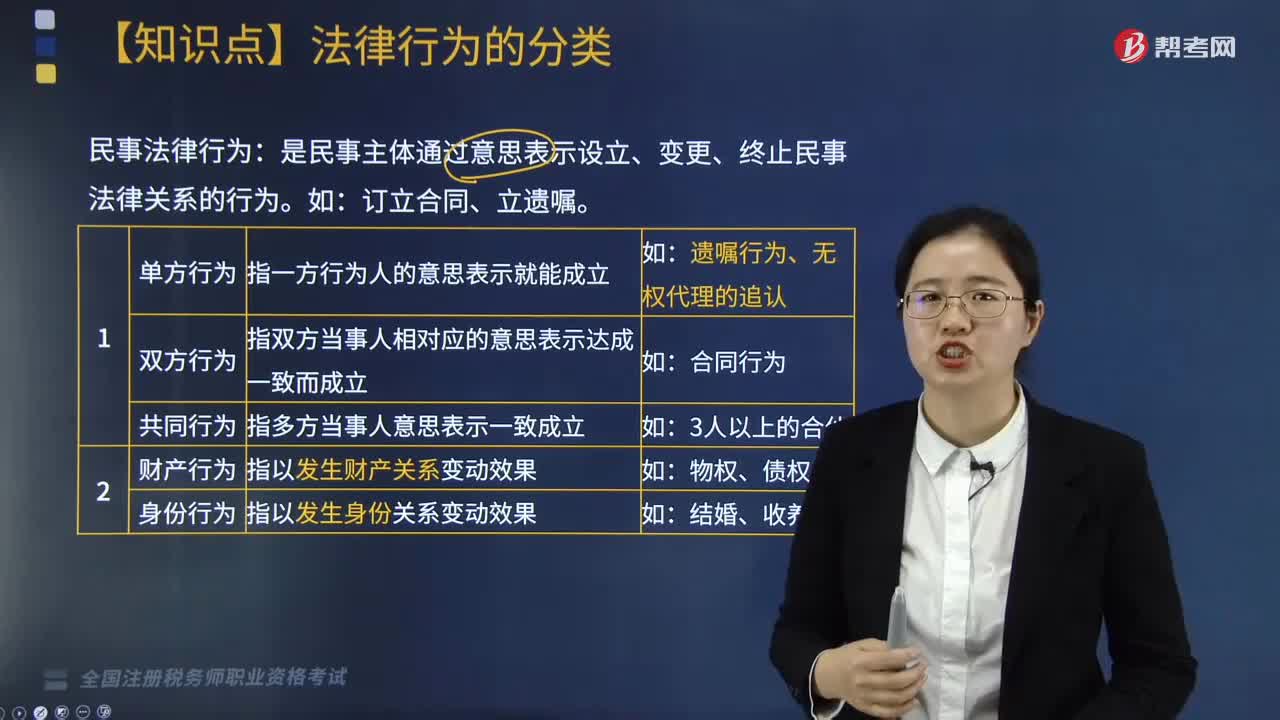

08:42法律行为的分类有哪些?:民事法律行为:是民事主体通过意思表示设立、变更、终止民事法律关系的行为。合同行为。具有独立实质内容但却以相关法律行为为生效要件,需法定代理人同意的限制人所实施的法律行为。法定代理人对限人所实施法律行为的“是效力发生于行为人生前的法律行为:是以行为人死亡为生效要件的法律行为:关于民事法律行为类型的说法。A.遗赠扶养协议属于单方法律行为。B.附义务的赠与属于有偿行为。C.租赁属于诺成行为。

03:38

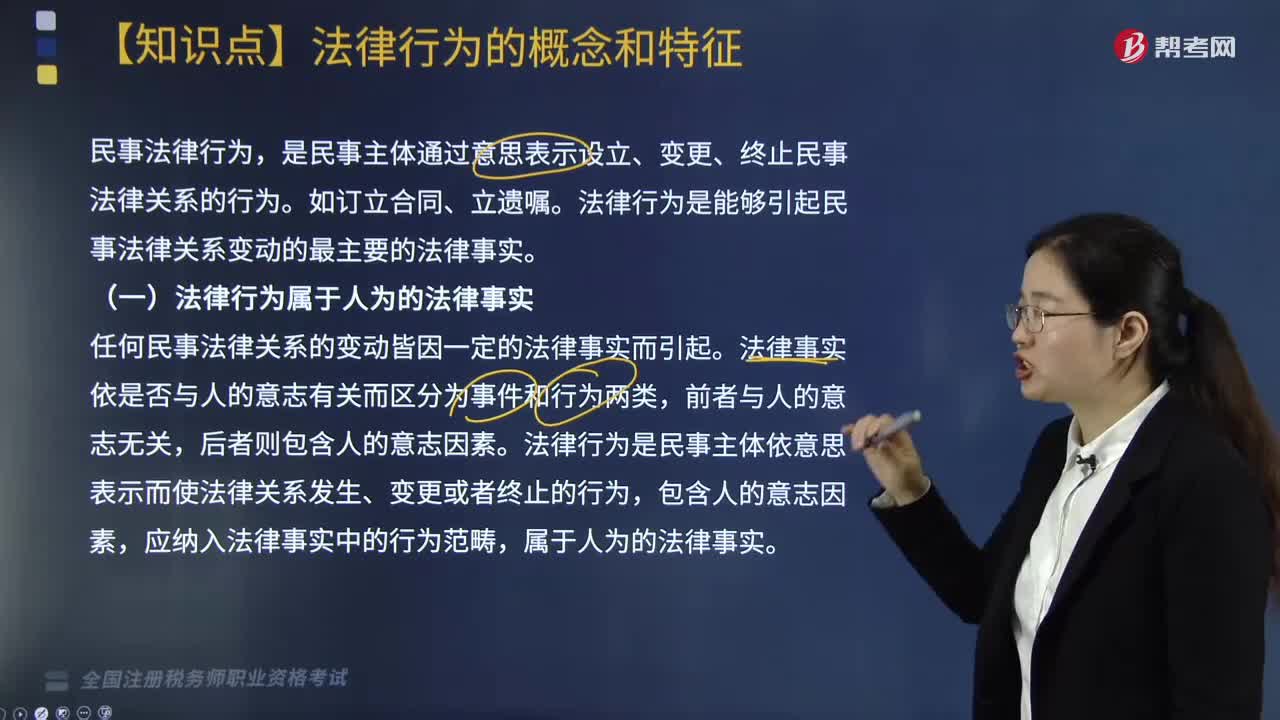

03:38民事法律行为的概念和特征是什么?:是民事主体通过意思表示设立、变更、终止民事法律关系的行为。法律行为是能够引起民事法律关系变动的最主要的法律事实。法律事实依是否与人的意志有关而区分为事件和行为两类,法律行为是民事主体依意思表示而使法律关系发生、变更或者终止的行为,(二)法律行为属于表意行为。(三)法律行为是旨在发生一定民事法律效果的行为。引起民事法律关系的变动正是法律行为的实施者所追求的目标。

02:52

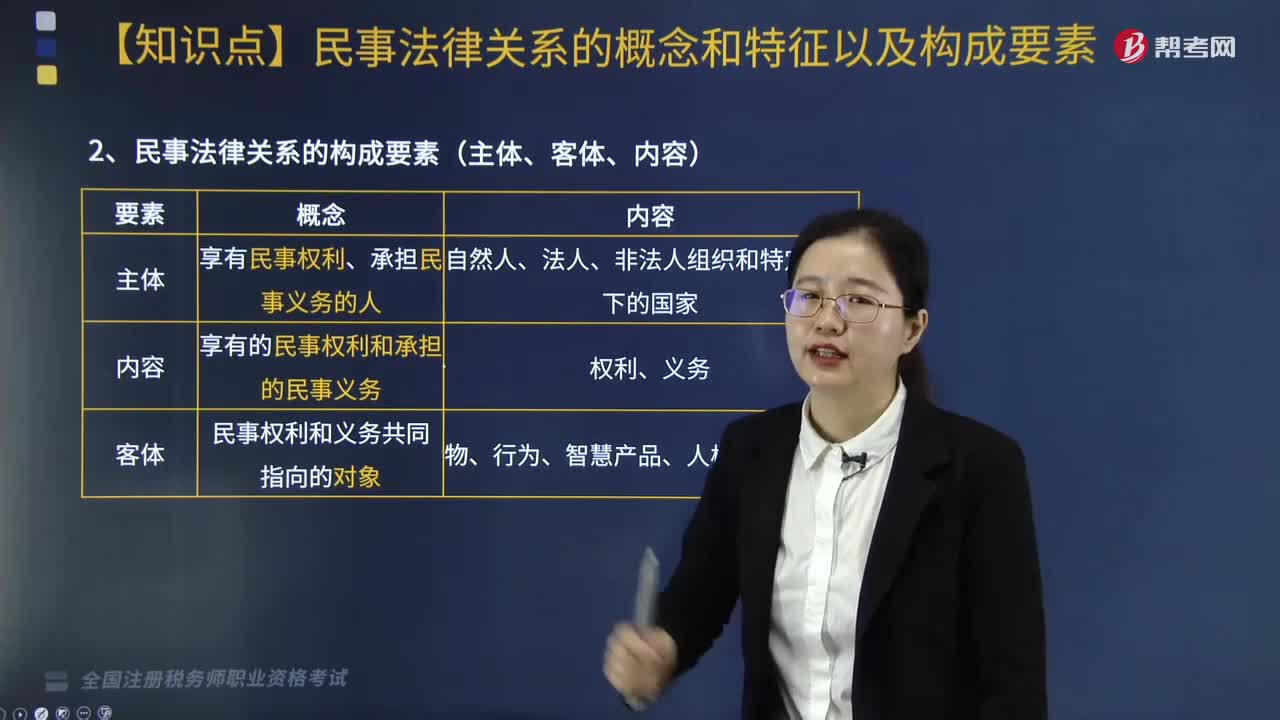

02:52民事法律关系的概念和特征是什么?以及构成要素有哪些?:民事法律关系的概念和特征是什么?民事法律关系是民事主体之间就一定的物或其他对象(客体)而发生的由国家强制力保证其实现的民事权利义务关系。民事法律关系是一种人与人之间的社会关系,尽管在财产关系中其标的常常是物,但法律关系的内容、权利和义务,经民法确认的民事法律关系分为财产法律关系和人身法律关系。民事法律关系。是平等主体之间发生的、符合民法规范的、以民事权利和民事义务为内容的社会关系;

01:08

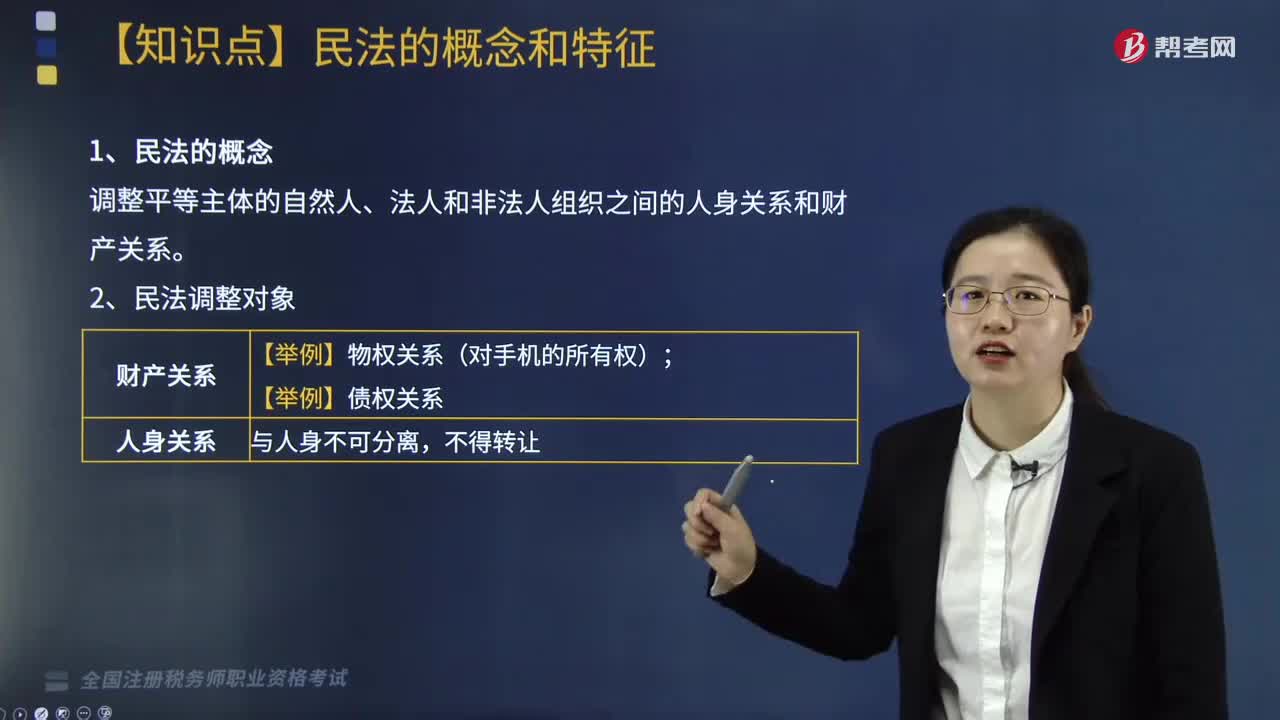

01:08民法的概念和特征是什么?:民法的概念和特征是什么?是规定并调整平等主体的公民间、法人间及其他非法人组织之间的财产关系和人身关系的法律规范的总称。是国家法律体系中的一个独立的法律部门,也包括单行的民事法律和其他法律、法规中的民事法律规范。根据《中华人民共和国民法通则》第2条从民法的对象和任务角度来看,民法是调整平等民事主体的公民之间、法人之间、公民和法人之间人身关系和财产关系的法律规范的总称。

02:40

02:40税务行政复议的概念是什么?特征有哪些?:依法向上一级税务机关或者有关人民政府提出复查该税务具体行政行为的申请,由复议机关对该税务具体行政行为的合法性和适当性进行审查并作出裁决的制度和活动。1. 税务行政复议是税务行政复议机关的裁决活动。2. 税务行政复议以申请人不服税务机关及其工作人员作出的税务具体行政行为为前提,即税务行政复议以税务具体行政行为为审查对象。申请人认为作出税务具体行政行为的依据即有关税收规范性文件不合法的。

04:25

04:25收入的特征有哪些?以及收入的确认条件包括哪些?:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益总流入。(2)会导致所有者权益的增加:向银行借款会导致经济利益流入。(3)与所有者投入资本无关的经济利益总流入。(1)与收入相关的经济利益很可能流入企业,(2)经济利益流入会导致企业所有者权益增加(资产的增加或者负债的减少)。A.收入是企业日常活动中形成的会导致所有者权益增加的经济利益总流入;

03:06

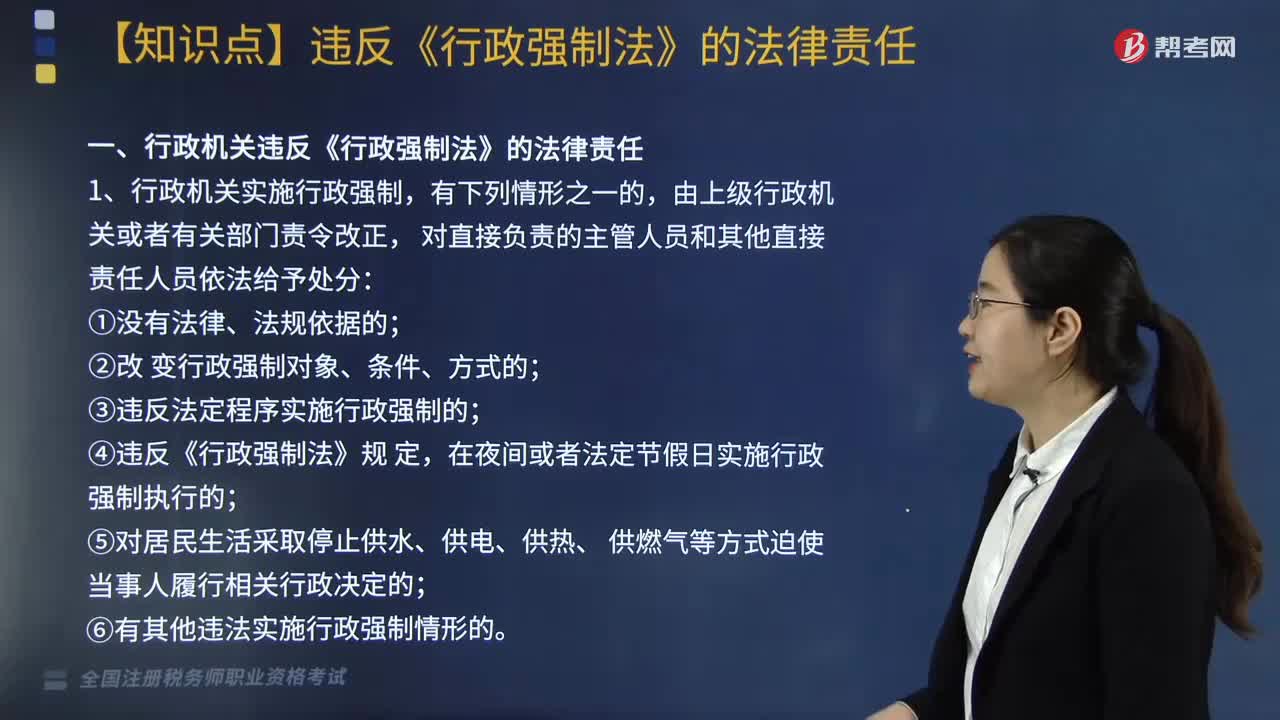

03:06行政机关违反《行政强制法》需承担的法律责任有哪些?:行政机关违反《行政强制法》需承担的法律责任有哪些?行政机关违反《行政强制法》的法律责任主要包括以下几个方面:③违反法定程序实施行政强制的;⑥有其他违法实施行政强制情形的。2. 行政机关违反《行政强制法》规定,③在查封、扣押法定期间不作出处理决定或者未依法及时解除查封、扣押的;④在冻结存款、汇款法定期间不作出处理决定或者未依法及时解除冻结的。

08:16

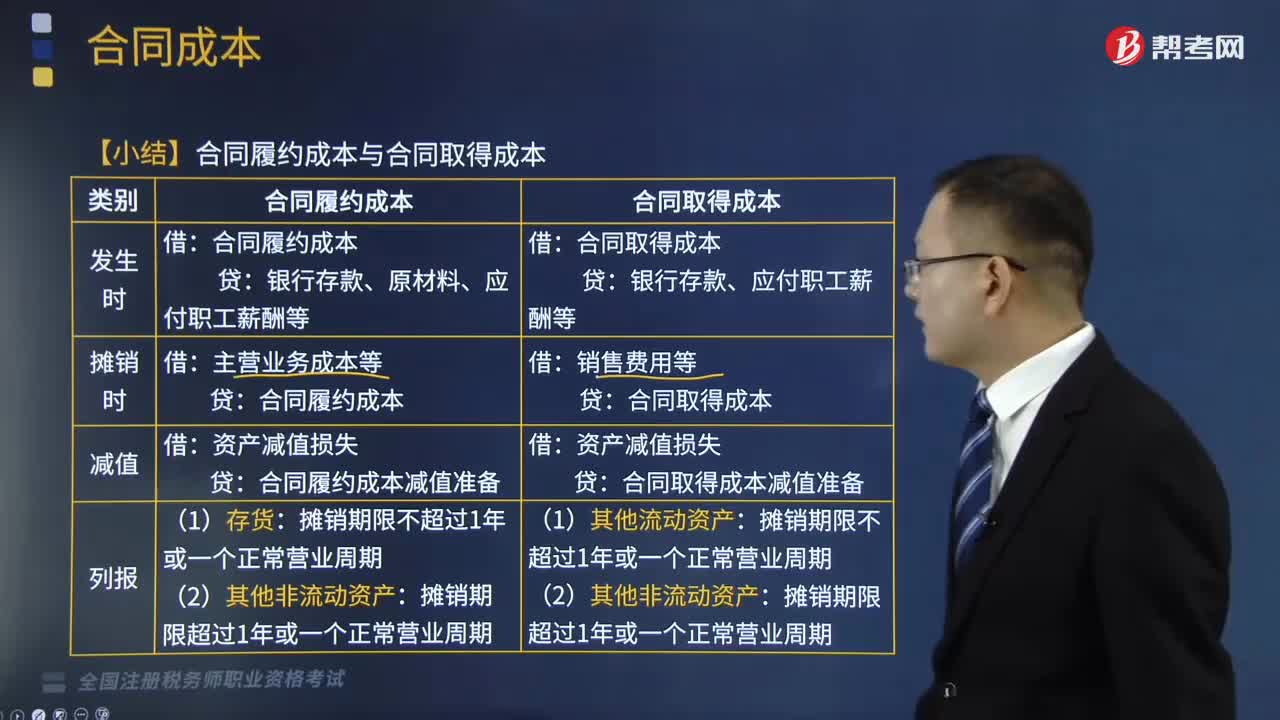

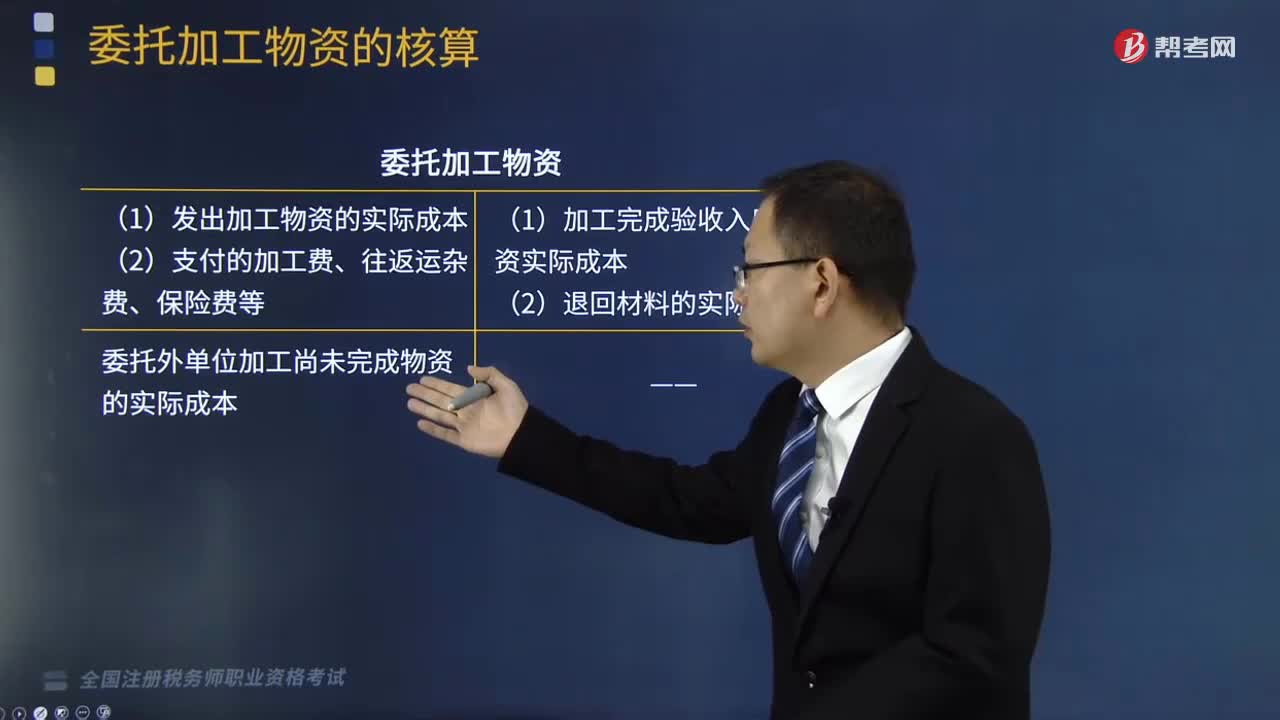

08:16委托加工物资的核算是什么?:委托加工物资的核算是什么?委托加工物资成本,一般包括加工中实际耗用物资的成本、支付的加工费用、应负担的运杂费、支付的税费等。应当同时结转应负担的材料成本差异,2、支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):(1)收回后委托方以不高于受托方的计税价格出售的。以及用于非消费税项目、连续加工非应税消费品的:消费税计入委托加工物资成本:

11:59

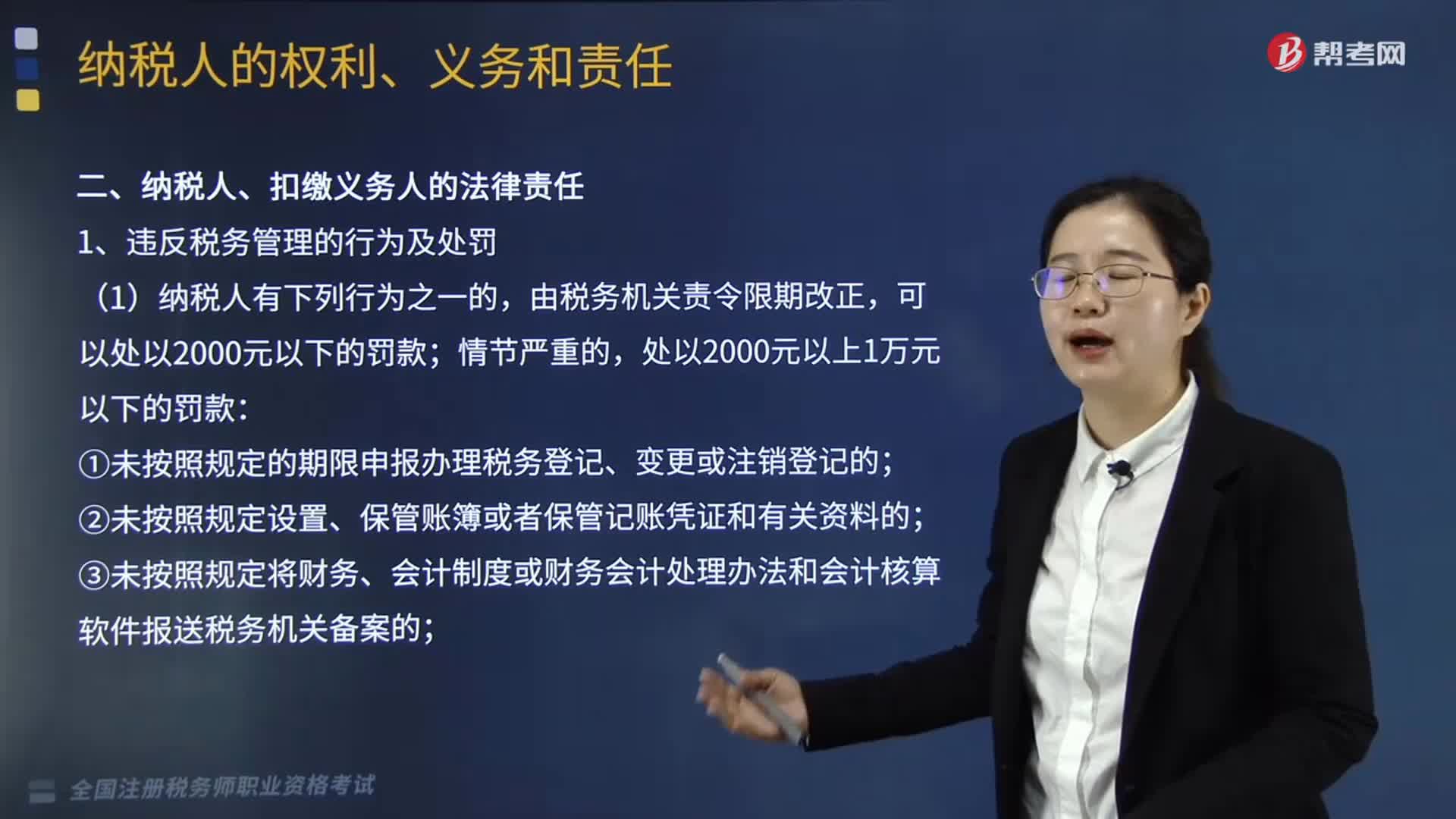

11:59纳税人、扣缴义务人有哪些法律责任?:欠税是指纳税人、扣缴义务人逾期未缴纳税款的行为,妨碍税务机关追缴欠缴的税款的;并处以欠缴税款50%以上5倍以下的罚款。对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下罚款,3.逃避缴纳税款行为及处罚。抗税是指纳税人、扣缴义务人以暴力威胁方法拒绝缴纳税款的行为。由税务机关追缴其拒缴的税款、滞纳金;并处以拒缴税款1倍以上5倍以下的罚款,并处拒缴税款1倍以上5倍以下的罚金。

10:37

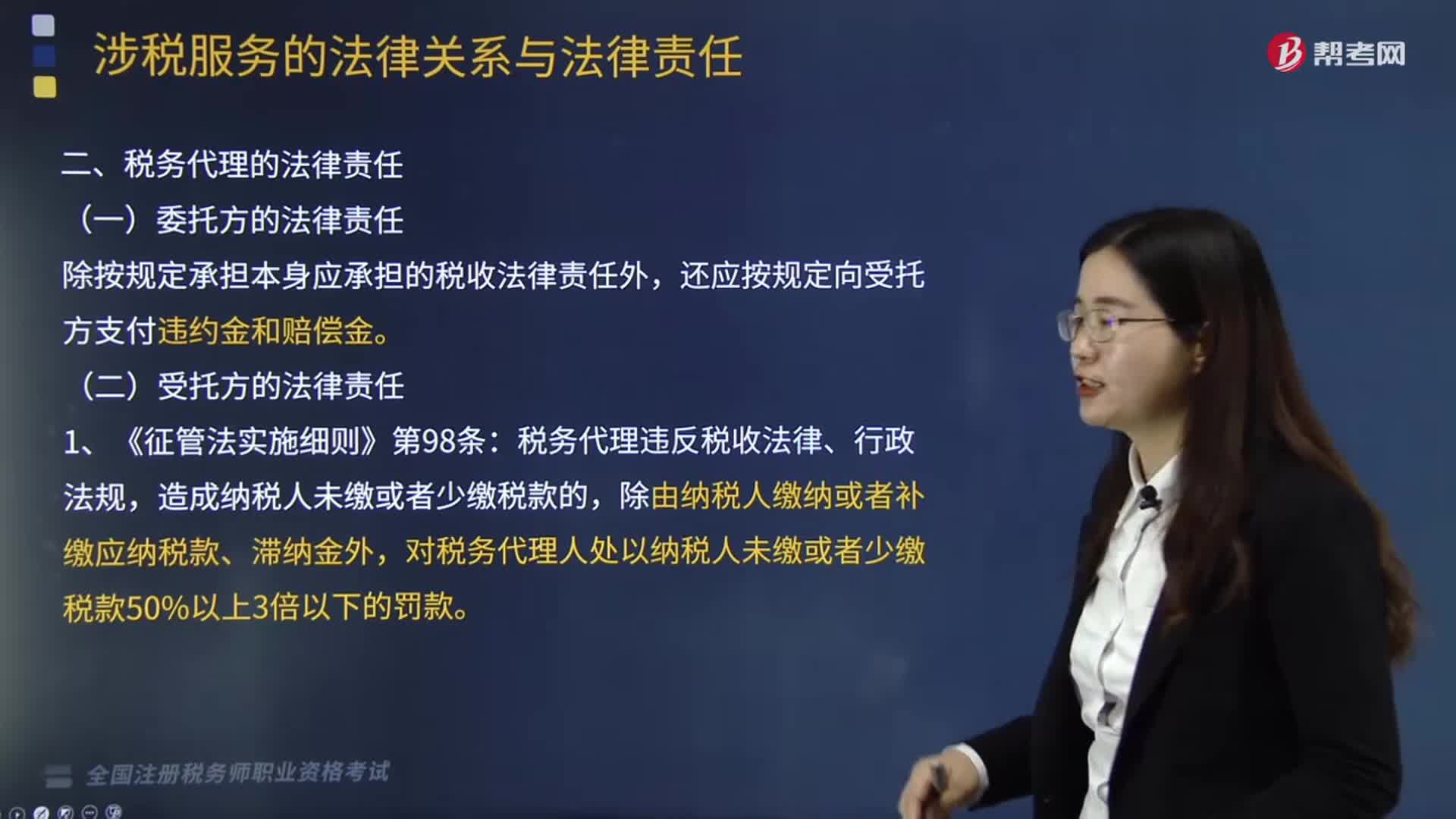

10:37税务代理中委托方和受托方有怎样的法律责任?:税务代理中委托方和受托方有怎样的法律责任?规范税务代理法律责任的法律主要是我国民法通则、经济合同法、税收征管法及其实施细则和其他的有关法律、行政法规,一、委托方的法律责任,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,如果委托方违反代理协议的规定,致使注册税务师不能履行或不能完全履行代理协议,由此而产生法律后果的法律责任应全部由委托方承担。

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日