下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:00

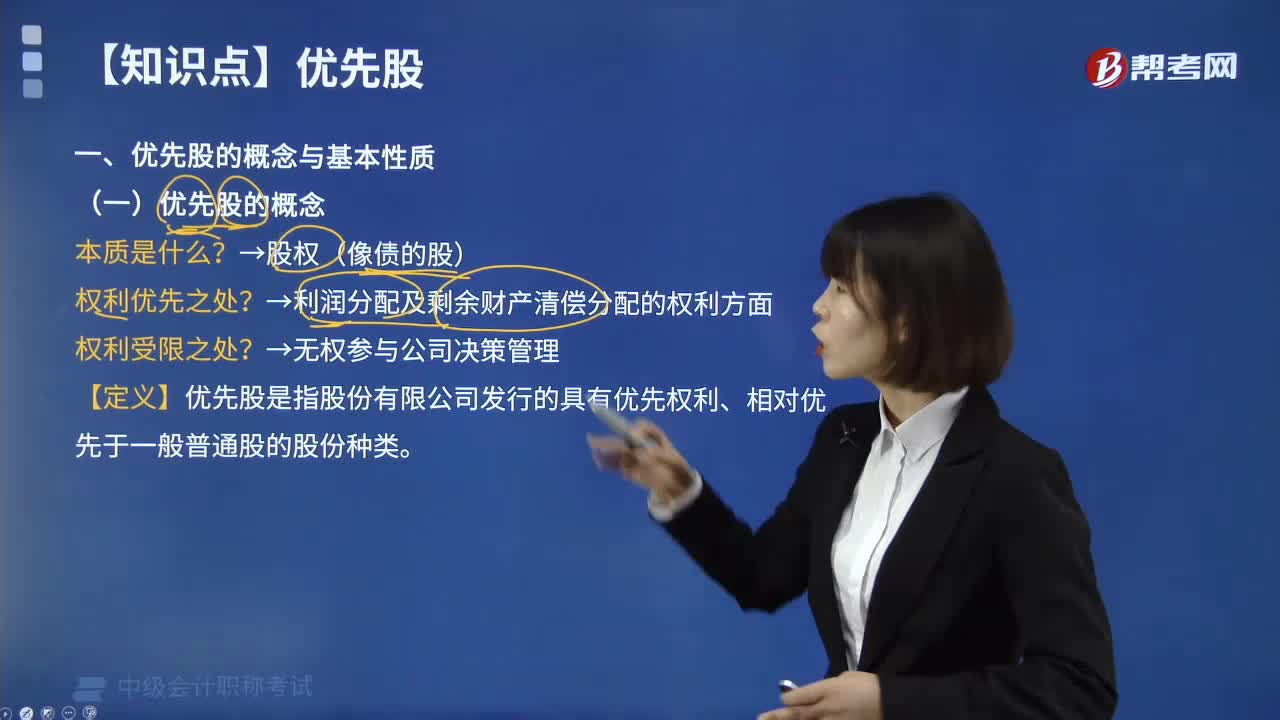

03:00如何理解优先股的基本性质?:优先股是指股份有限公司发行的具有优先权利、相对优先于一般普通种类股份的股份种类。优先股持有人优先于普通股股东;而且优先股一般也不再参与公司普通股的利润分红。公司章程中规定优先股采用固定股息率的,公司章程中规定优先股采用浮动股息率的,优先股在年度利润分配和剩余财产清偿分配方面,具有比普通股股东优先的权利。公司的可分配利润先分给优先股股东,优先股的清偿顺序先于普通股而次于债权人。

08:48

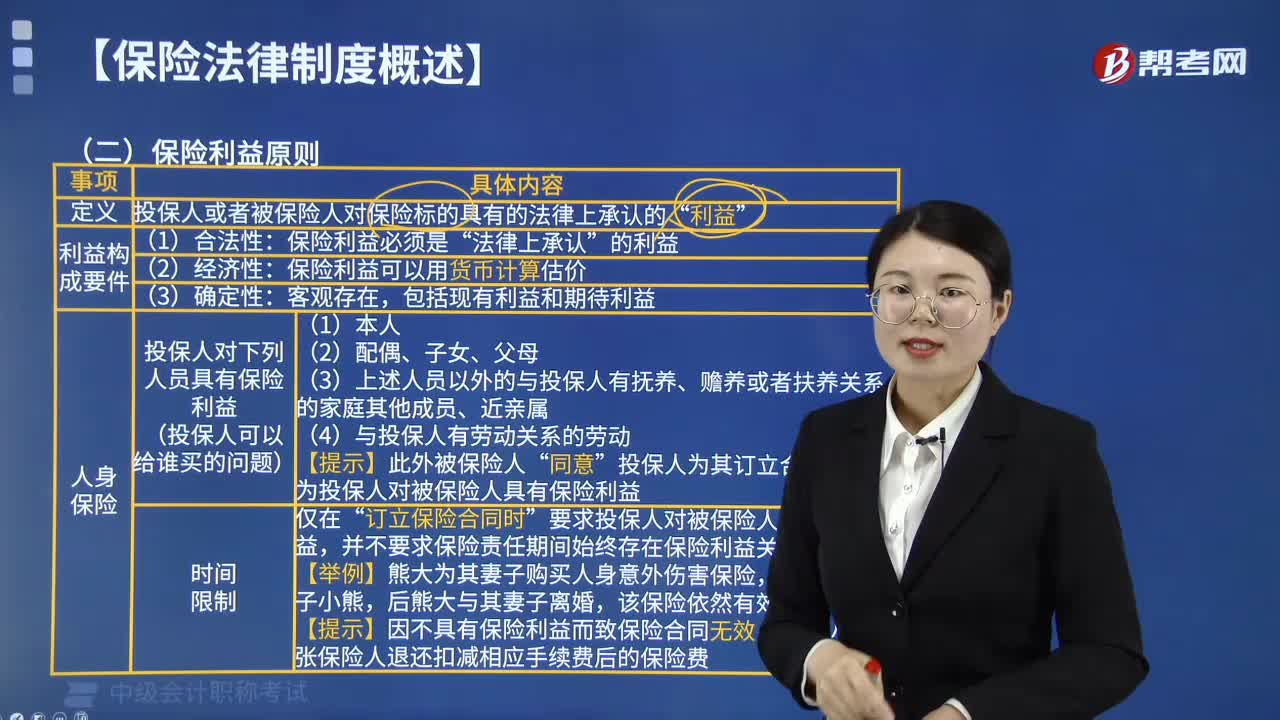

08:48如何理解保险利益原则?:保险利益原则是指保险合同的有效成立,必须建立在投保人对保险标的具有保险利益的基础上。而保险利益是指投保人对保险标的具有的法律上承认的利益。投保人或者被保险人对保险标的具有的法律上承认的”保险利益必须是”投保人对下列人员具有保险利益(投保人可以给谁买的问题);视为投保人对被保险人具有保险利益“要求投保人对被保险人具有保险利益,并不要求保险责任期间始终存在保险利益关系。

01:21

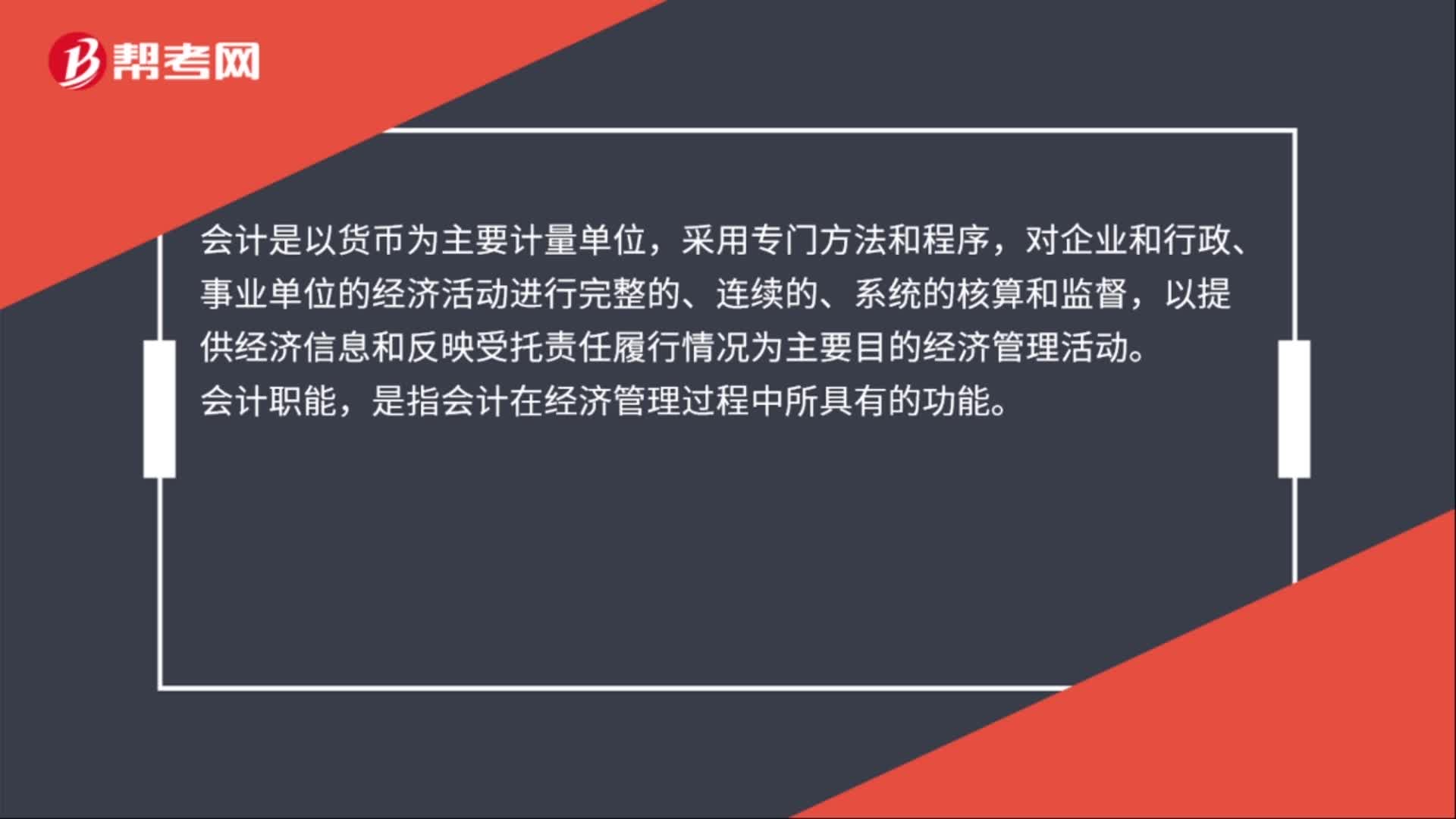

01:21如何理解会计的性质?:如何理解会计的性质?会计的性质又称会计系统的性质,是会计的内容的特征,反映会计内涵、特征、职能的根本表现。会计的性质由客观因素所决定的。会计是以货币为主要计量单位,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。会计职能,是指会计在经济管理过程中所具有的功能。会计核算的内容主要包括:财务成果的计算和处理;

03:02

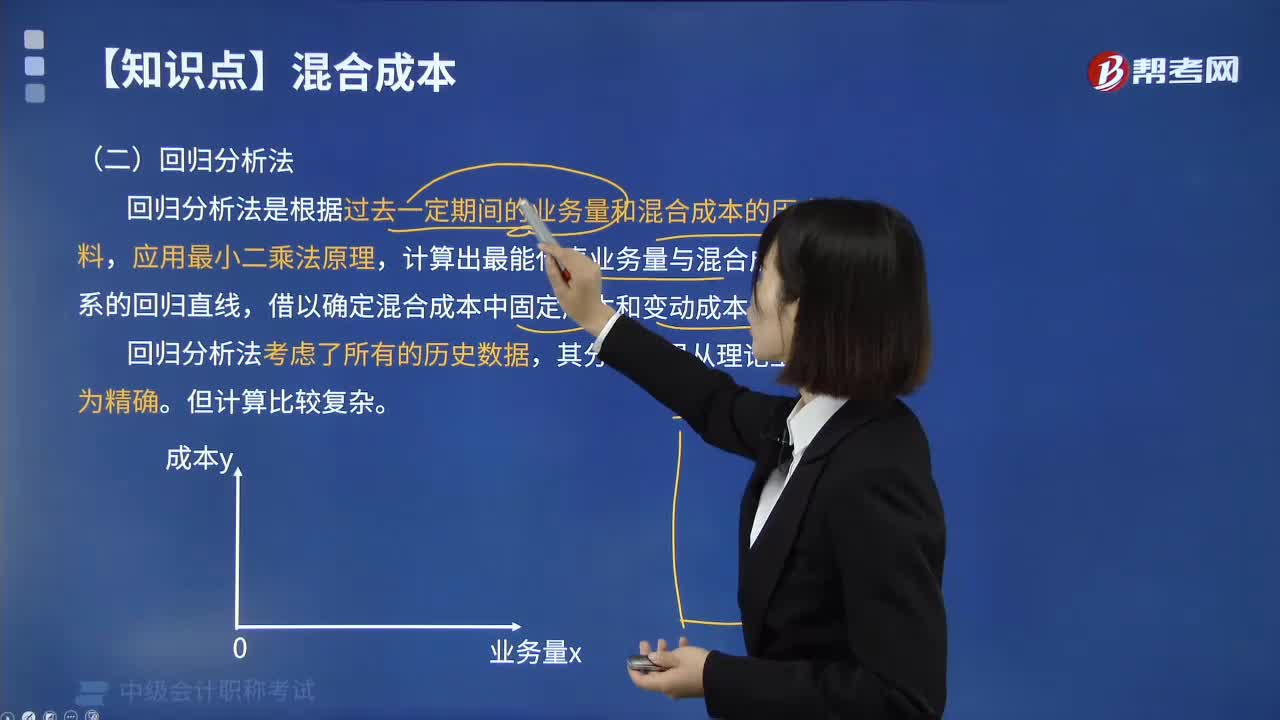

03:02如何理解回归分析法?:回归分析法是在掌握大量观察数据的基础上,利用数理统计方法建立因变量与自变量之间的回归关系函数表达式(称回归方程式)。回归分析法不能用于分析与评价工程项目风险。回归分析法是根据过去一定期间的业务量和混合成本的历史资料,计算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。回归分析法考虑了所有的历史数据,社会经济现象之间的相关关系往往难以用确定性的函数关系来描述。

02:13

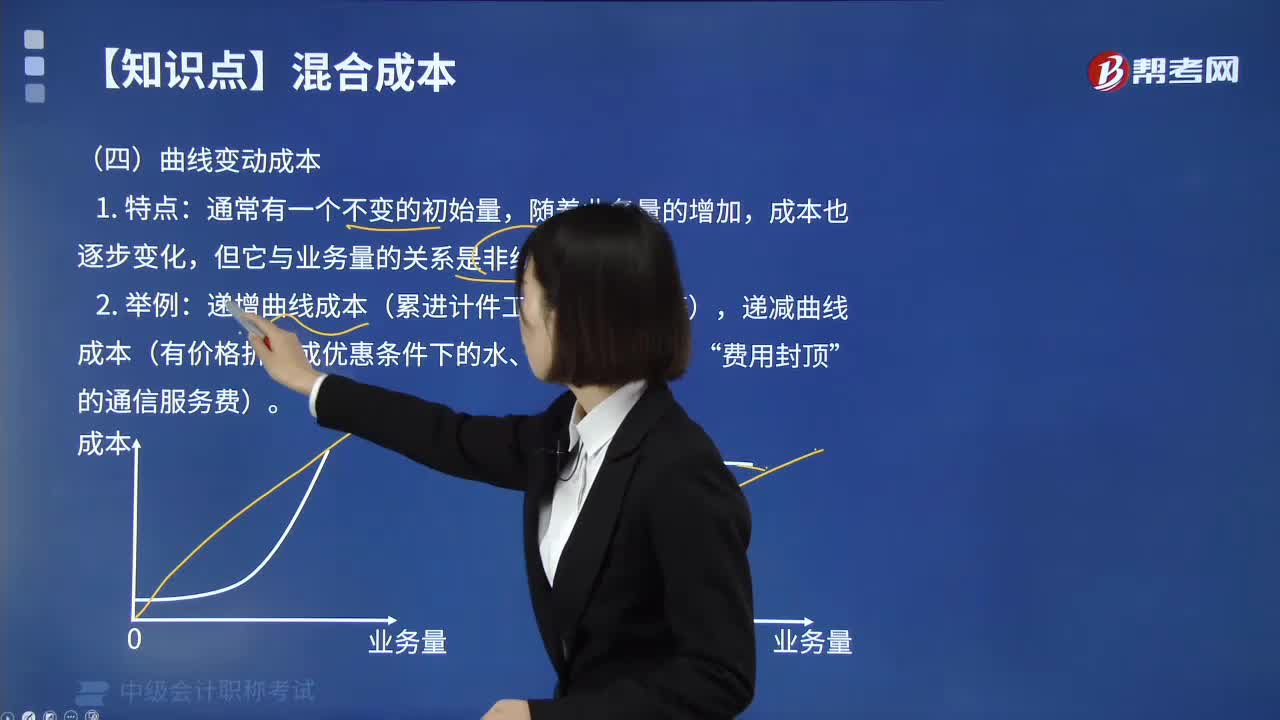

02:13如何理解曲线变动成本?:如何理解曲线变动成本?这类成本通常有一个初始量,随着业务的增加成本也逐步增加,不过两者不呈正比例的直线关系,随着业务量的增加,成本也逐步变化,递增曲线成本(累进计件工资、违约金等),递减曲线成本(有价格折扣或优惠条件下的水、电消费成本、“曲线成本的分类:1.递减曲线成本,其预热成本(初始量)属固定成本性质,但预热后进行热处理的耗电成本,随着业务量的增加而逐渐上升,即其上升率是递减的。

01:20

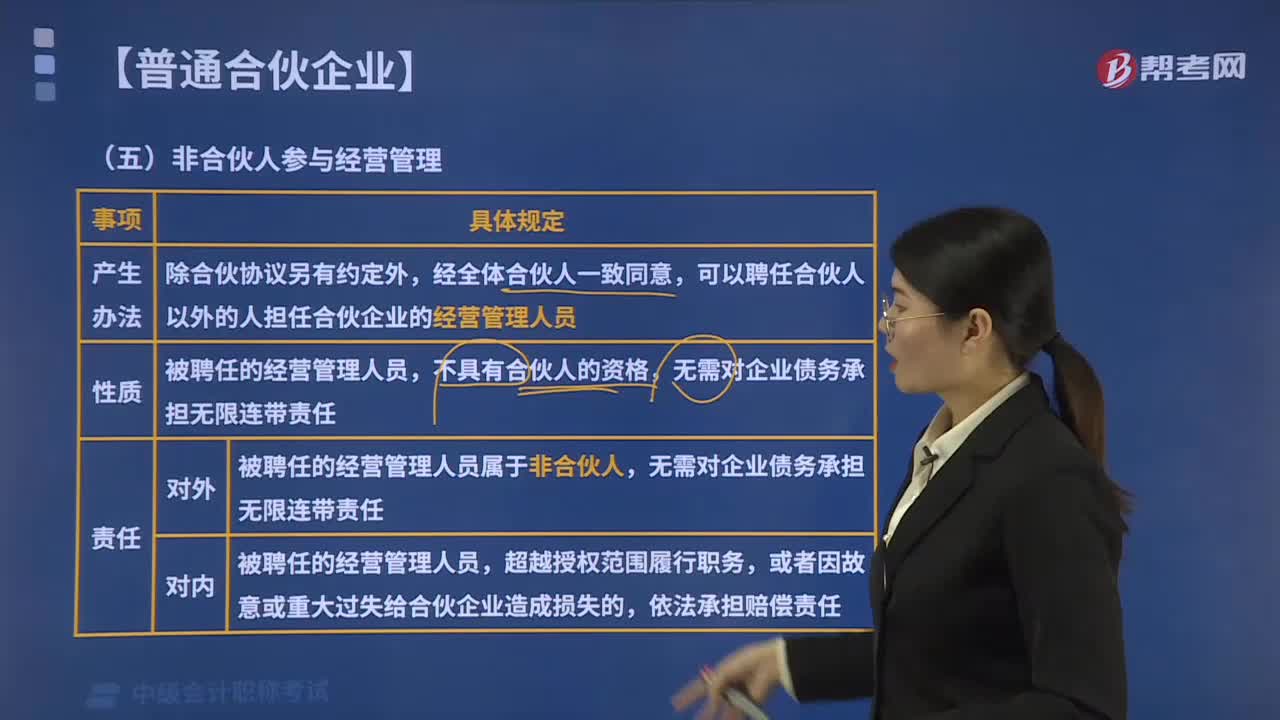

01:20非合伙人如何参与经营管理?:可以聘任合伙人以外的人担任合伙企业的经营管理人员。被聘任的经营管理人员属于非合伙人,A.合伙企业的管理人员必须是合伙人,C.被聘任的经营管理人员具有合伙人的资格,D.非合伙人的管理人对合伙企业的债务承担无限连带责任,【解析】本题考核普通合伙企业经营管理人员的相关规定,全体合伙人一致同意可以聘任合伙人以外的人员担任经营管理人员,无需对合伙企业的债务承担无限连带责任。

04:29

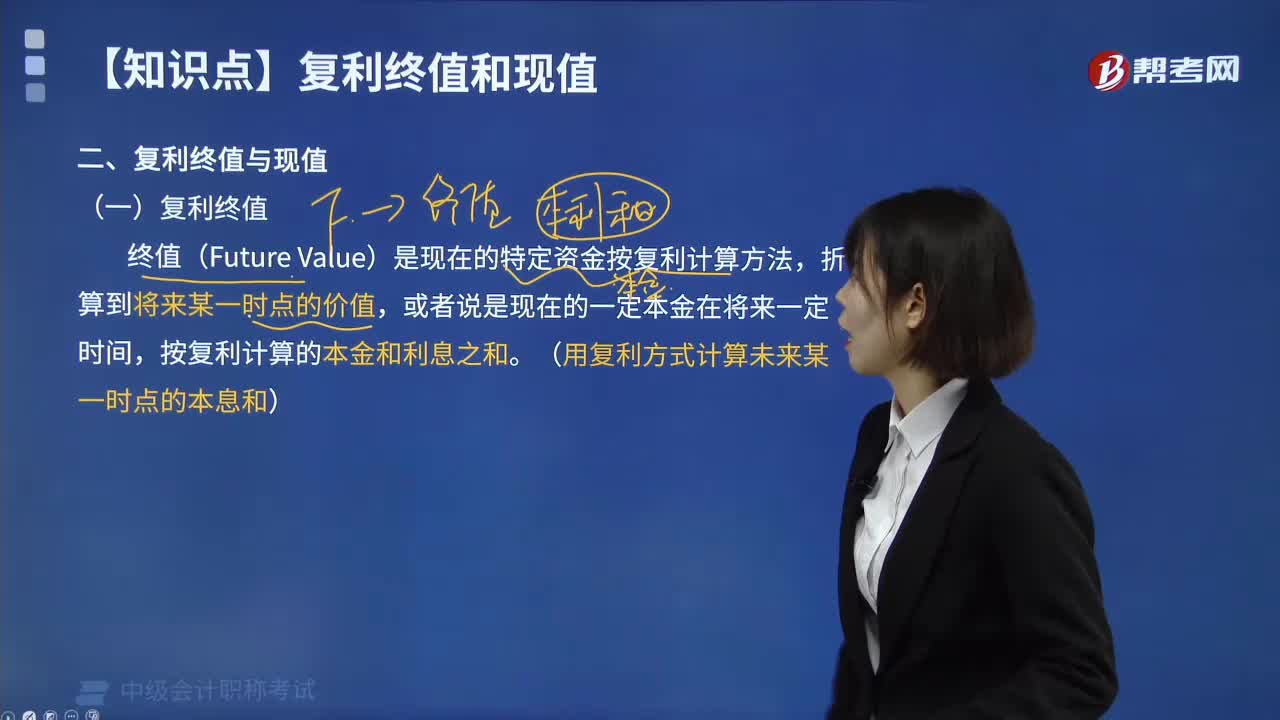

04:29如何理解复利终值的含义?:如何理解复利终值的含义?复利终值指一定量的本金按照复利计算若干期后的本利和。复利是计算利息的一种方法。要将所生利息加入本金再计利息,逐期滚算,利滚利”这里所说的计息期是指相邻两次计息的时间间隔。计息期为1年,终值(Future Value)是现在的特定资金按复利计算方法。折算到将来某一时点的价值,或者说是现在的一定本金在将来一定时间,按复利计算的本金和利息之和。

02:56

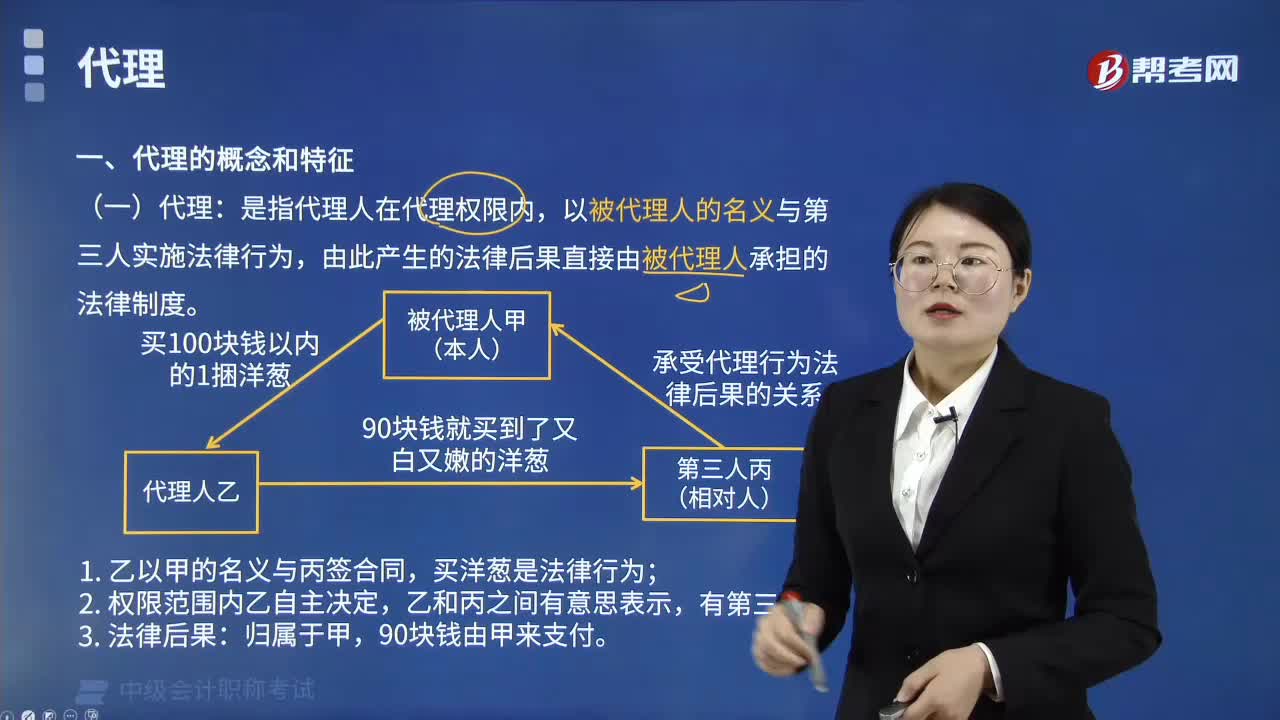

02:56经济法中代理的概念是什么?:经济法中代理的概念是什么?以被代理人的名义与第三人实施法律行为,代理关系包括三种关系:一是被代理人与代理人之间的代理权关系;二是代理人与第三人之间的实施法律行为的关系;三是被代理人与第三人之间的承受代理行为法律后果的关系。A.甲受公司委托,代为处理公司的民事诉讼纠纷,以该公司名义与他人签订买卖合同,C.丙受公司委托,代理是指代理人在代理权限内,以被代理人的名义与第三人实施法律行为。

01:45

01:45带你快速了解什么是经济法?:经济法是调整国家在管理与协调经济运行过程中发生的经济关系的法律规范的总称。从经济法产生的社会经济背景考察,就民法与经济法、行政法的关系作了如下解释:民法主要调整平等主体间的财产关系“国家和企业之间以及企业内部等纵向经济关系或者行政管理关系,不是平等主体之间的经济关系,主要由有关经济法、行政法调整……,经济法是调整国家在管理与协调经济运行过程中发生的经济关系的法律规范的总称。

01:21

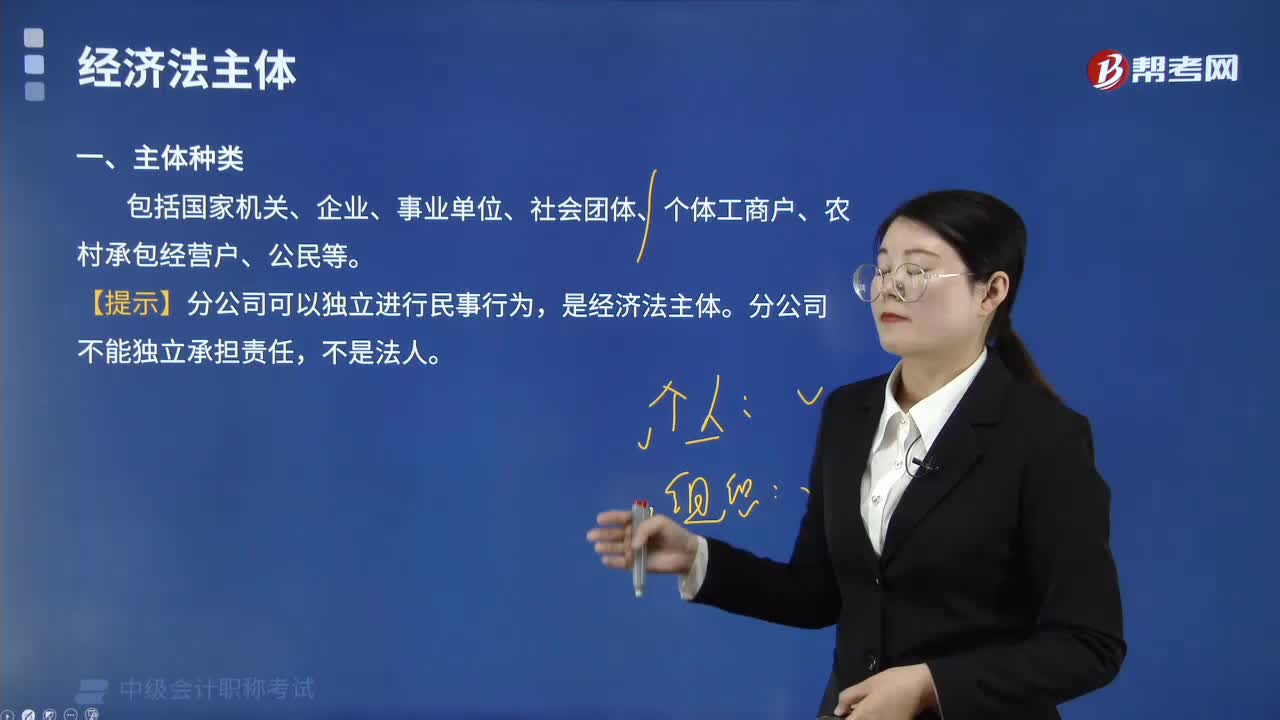

01:21经济法主体的种类有哪些?:是指在经济法律关系中享有一定权利、承担一定义务的当事人或参加者。国家权力机关主要作为经济决策主体出现在经济法律关系中,主要作为经济管理主体出现在经济法律关系中。企业是重要的经济法主体,是联系作为经济管理主体的国家机关和作为消费主体的单位和个人的重要纽带。事业单位主要以经济实施主体的身份参加经济法律关系。但在根据法律授权或行政机关委托实施经济管理职责时,是以经济管理主体的身份参加经济法律关系。

01:21

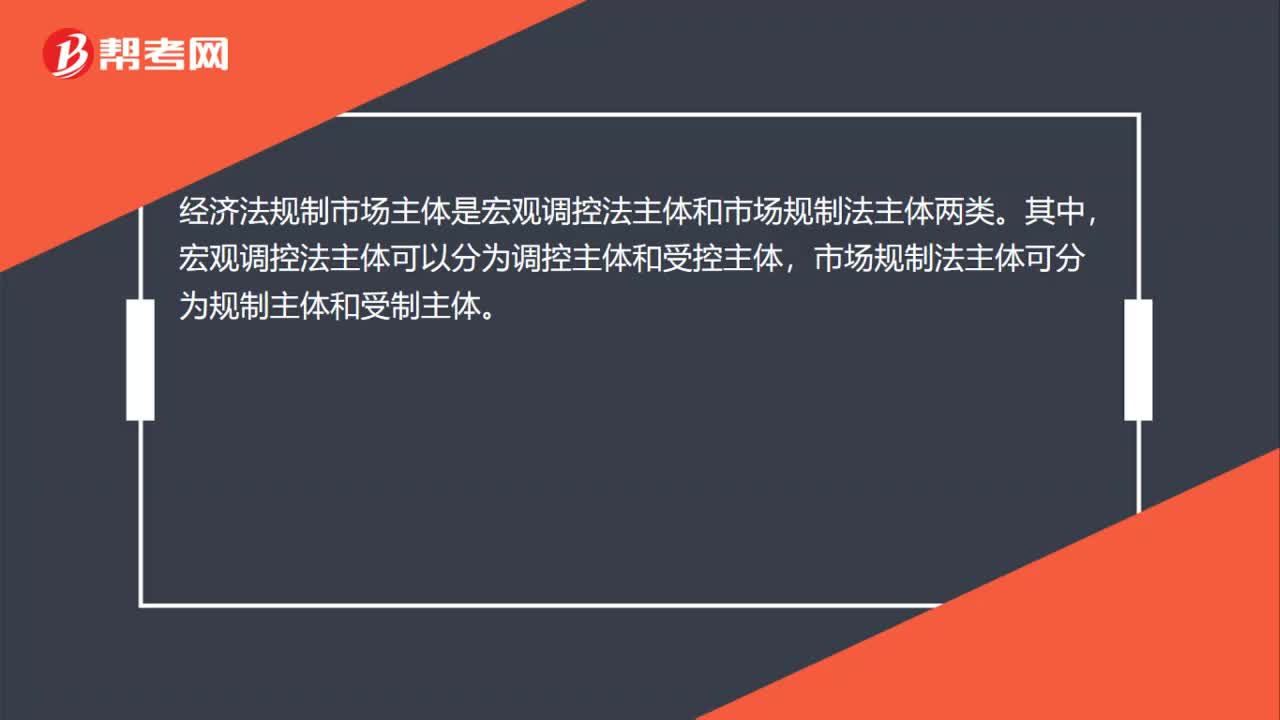

01:21如何对经济法主体进行分类?:经济法主体,决定了经济法主体范围具有广泛性。经济法主体包括:可以将经济法主体分为宏观调控法主体和市场规制法主体两类。(1)宏观调控法主体可分为调控主体和受控主体:(2)市场规制法主体可分为规制主体和受制主体;①规制主体包括:上述的调控主体与受控主体、规制主体与受制主体的地位不是平等的,调控主体与规制主体是主导者。但受控主体和受制主体也具有一定的独立性和主动性:【提示2】调控主体与受控主体“

02:01

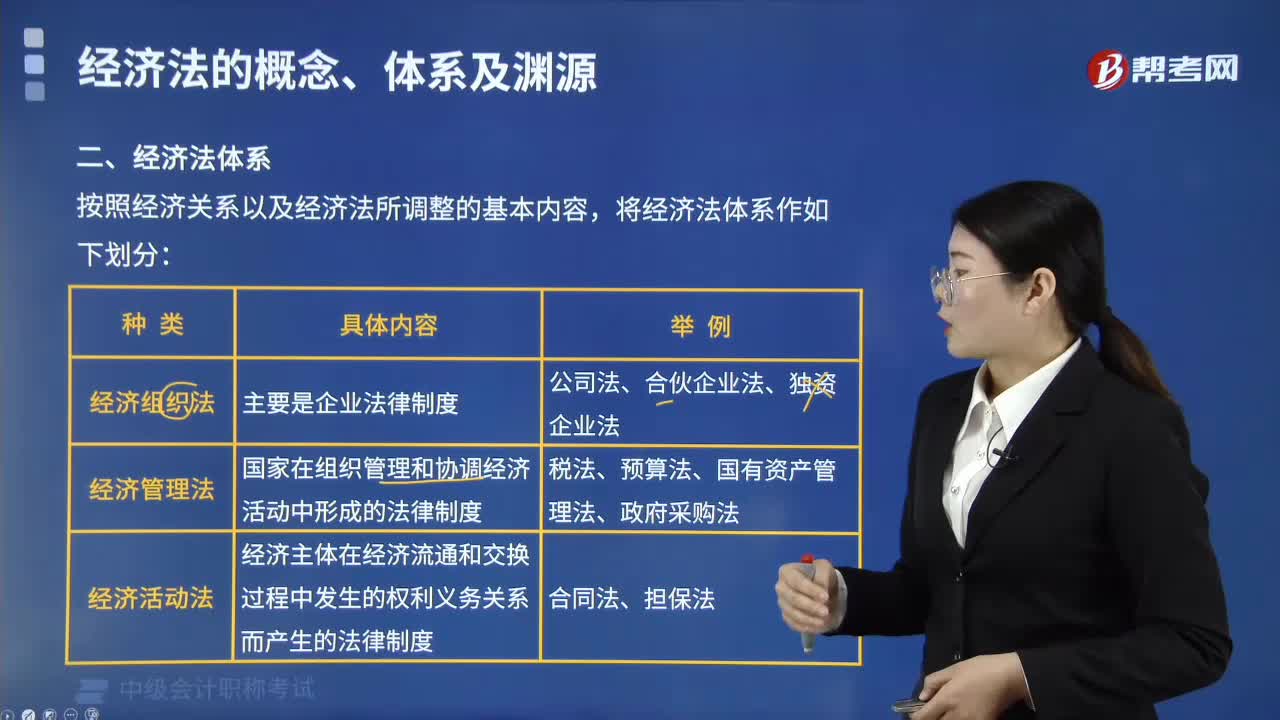

02:01如何对经济法体系进行划分?:如何对经济法体系进行划分?如同经济法的概念一样,对经济法的体系问题,按照经济关系以及经济法所调整的基本内容,将经济法体系作如下划分:经济组织法是指经济组织的法律制度;主要是企业法律制度:经济管理法:指国家在组织管理和协调经济活动中形成的法律制度,主要是财税、金融、价格、市场和特定行业管理法律制度等:如增值税法、企业所得税法、预算法、国有资产管理法、政府采购法等;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日