下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

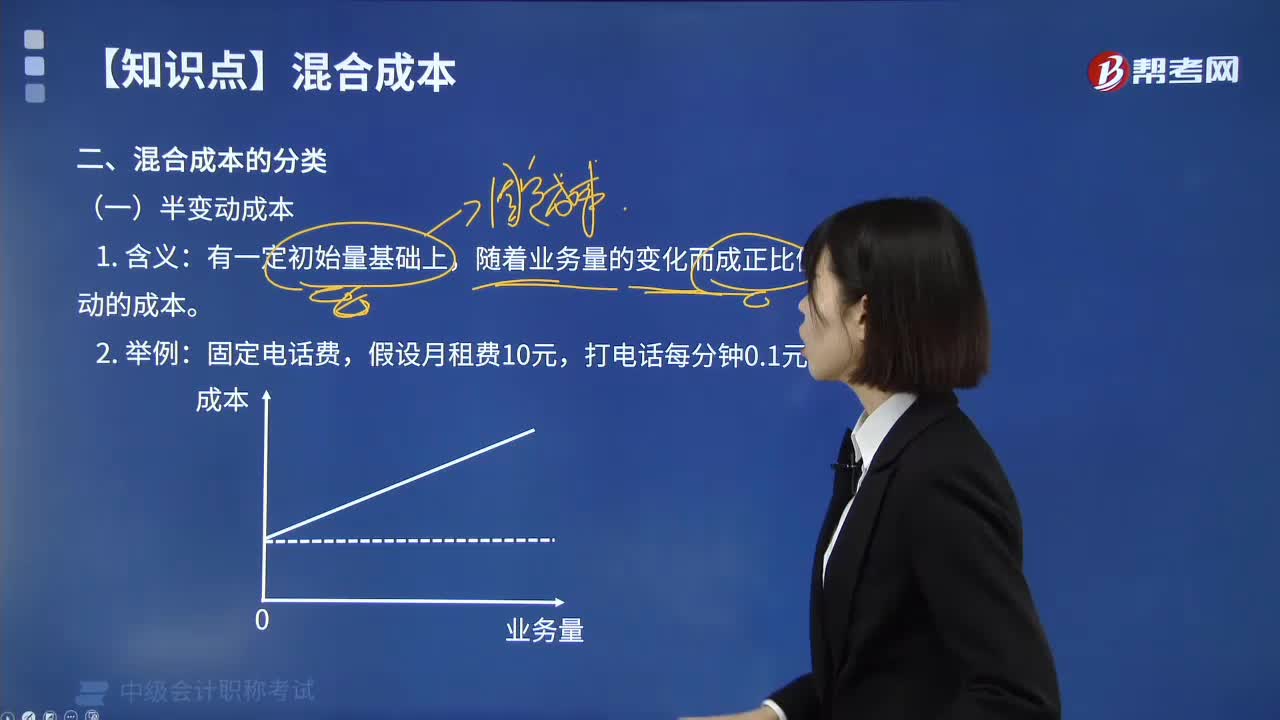

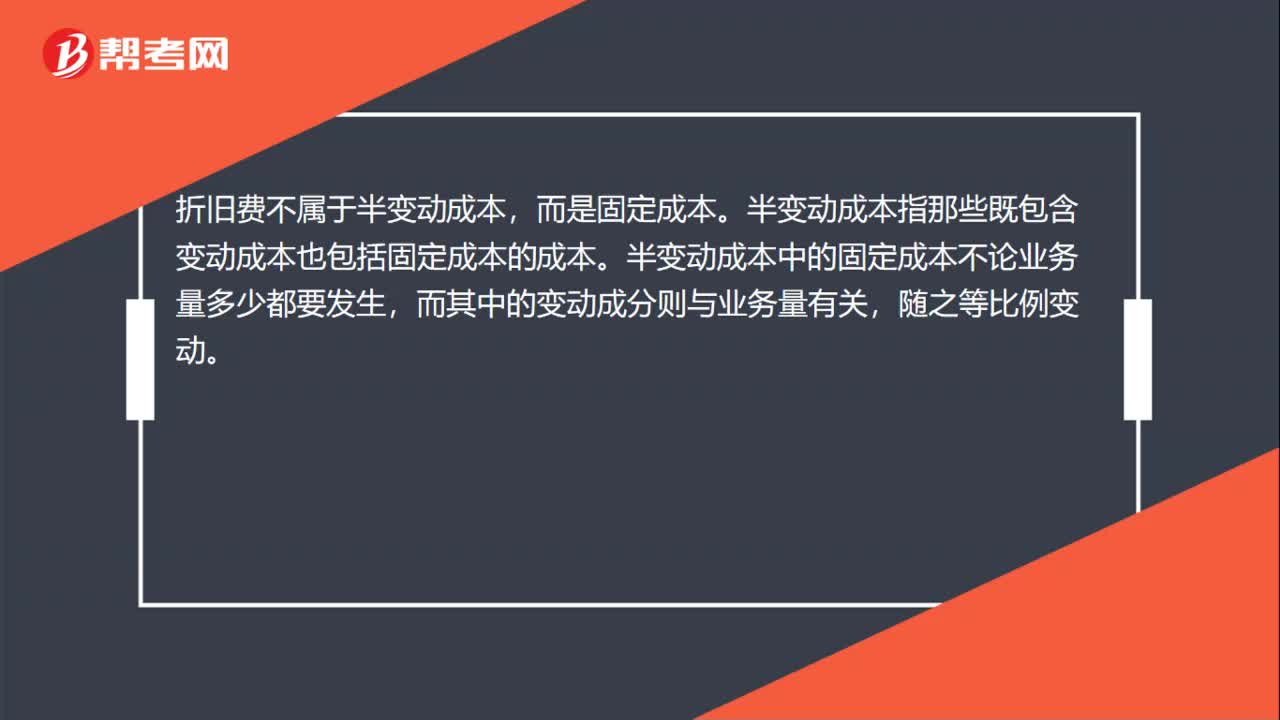

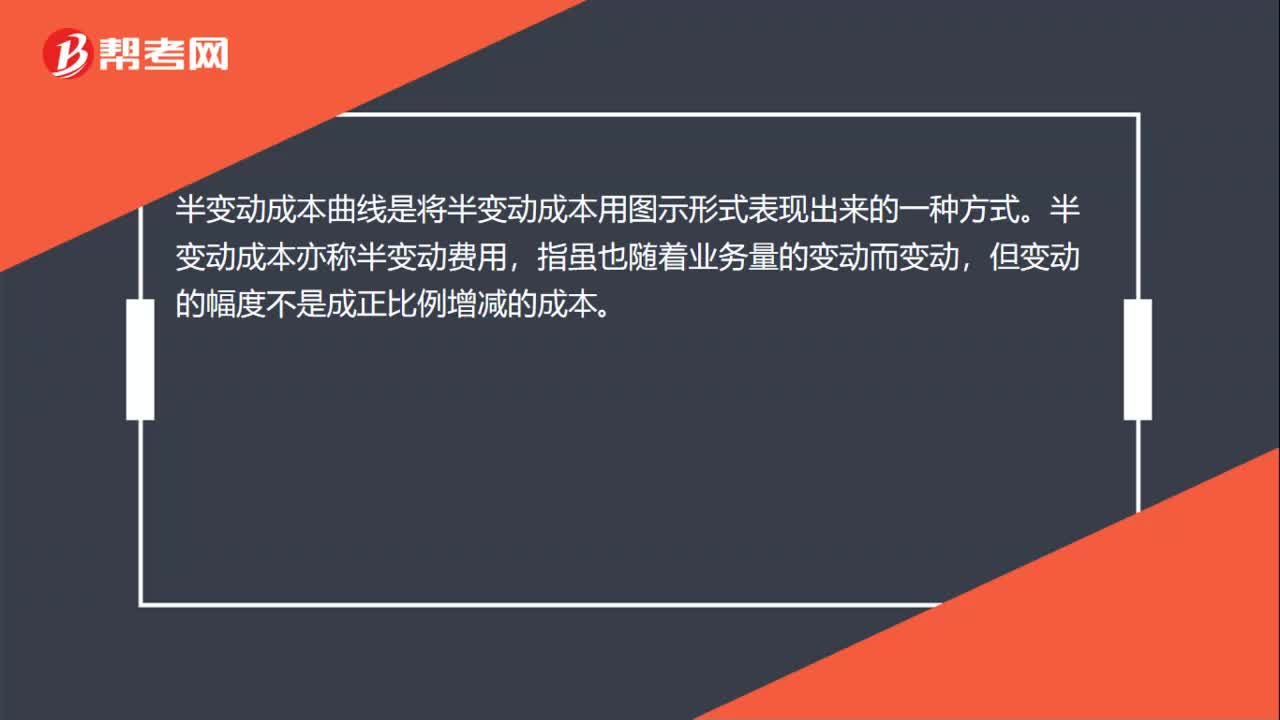

00:48半变动成本曲线是什么?:半变动成本曲线是什么?半变动成本曲线是将半变动成本用图示形式表现出来的一种方式。半变动成本亦称半变动费用,指虽也随着业务量的变动而变动,但变动的幅度不是成正比例增减的成本。半变动成本指那些既包含变动成本也包括固定成本的成本。半变动成本中的固定成本不论业务量多少都要发生,而其中的变动成分则与业务量有关,随之等比例变动。

00:54

00:54半变动成本分解的方法是什么?:半变动成本分解的方法是什么?按照成本与产量的依存关系,可将成本划分为固定成本、变动成本和半变动成本三类。由于半变动成本实际上是混合成本,它同时包括了固定成本和变动成本两种因素。因此在实际工作中,还需要对半变动成本进行分解,将它分解为固定成本和变动成本。对半变动成本分解为常用的方法有:高低点法、散布图法、回归直线法。

04:29

04:29如何理解复利终值的含义?:如何理解复利终值的含义?复利终值指一定量的本金按照复利计算若干期后的本利和。复利是计算利息的一种方法。要将所生利息加入本金再计利息,逐期滚算,利滚利”这里所说的计息期是指相邻两次计息的时间间隔。计息期为1年,终值(Future Value)是现在的特定资金按复利计算方法。折算到将来某一时点的价值,或者说是现在的一定本金在将来一定时间,按复利计算的本金和利息之和。

00:40

00:40变动成本差异责任归属是怎样的?:变动成本差异责任归属是怎样的?直接人工效率差异是用量差异,其形成原因是多方面的,工人技术状况、工作环境和设备条件的好坏等,都会影响效率的高低,但其主要责任还是在生产部门,而不是劳动人事部门的。

01:09

01:09提高单位变动成本为什么会使经营风险增加?:提高单位变动成本为什么会使经营风险增加?营杠杆系数=(息税前利润+固定经营成本)息税前利润=1+固定经营成本息税前利润。由此可见息税前利润与经营杠杆系数反向变动,由于单位变动成本与息税前利润是反向变动,所以,单位变动成本与经营杠杆系数同向变动,提高单位变动成本,经营杠杆系数会提高,所以经营风险增加。

00:58

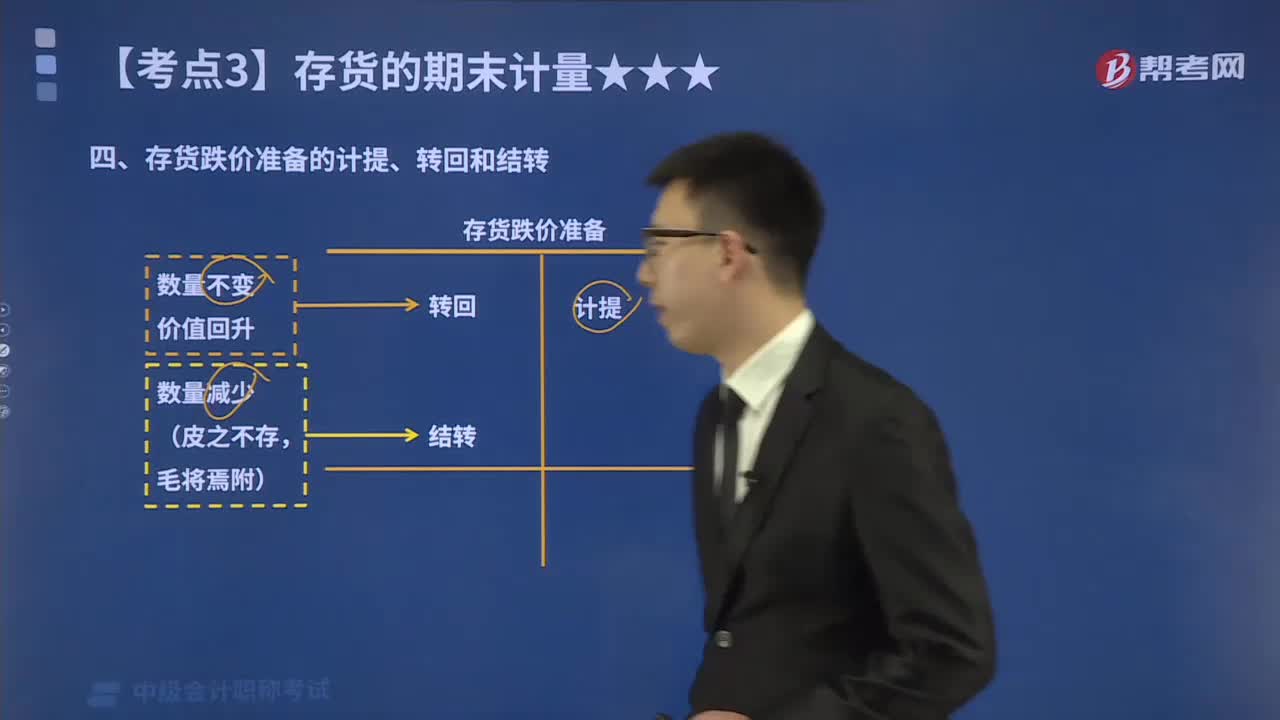

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

04:55

04:55不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

03:32

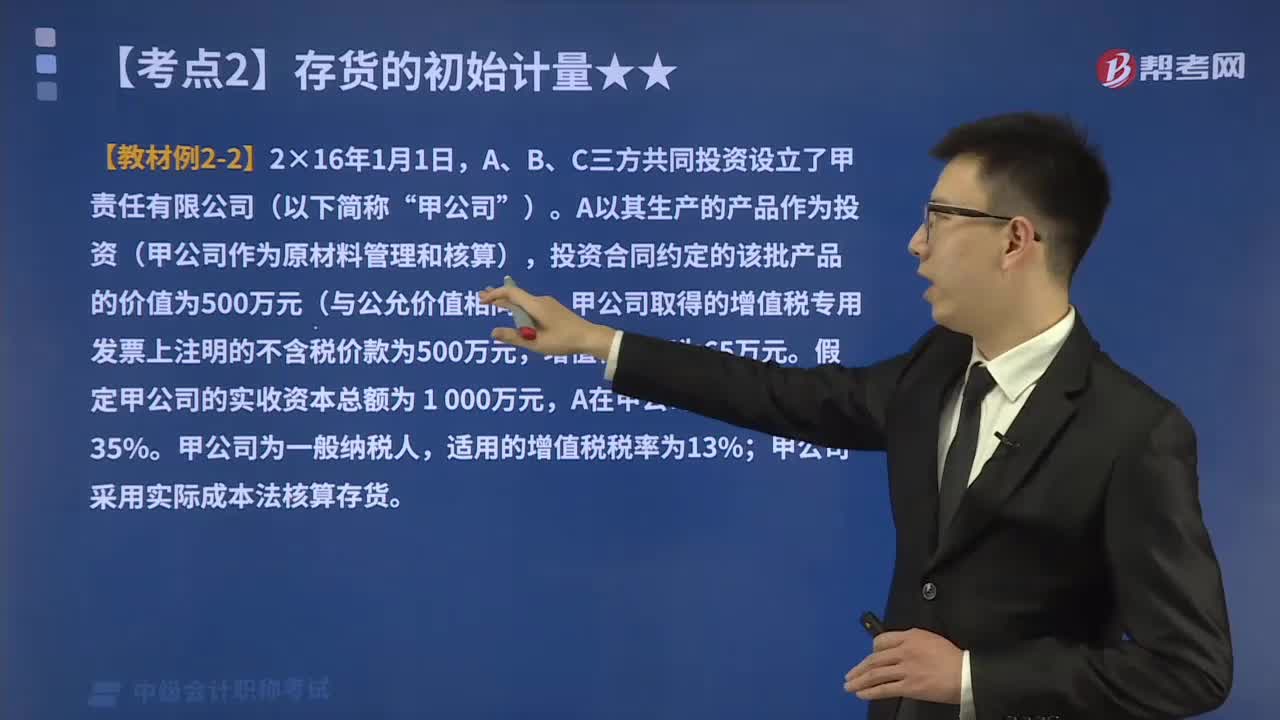

03:32投资者投入存货的成本应该如何确定?:投资者投入存货的成本应该如何确定?投资者投入存货的成本,计入实收资本的。而且接受投入的存货增值了:A以其生产的产品作为投资(甲公司作为原材料管理和核算),投资合同约定的该批产品的价值为500万元(与公允价值相同);甲公司取得的增值税专用发票上注明的不含税价款为500万元。假定甲公司的实收资本总额为 1 000万元:甲公司采用实际成本法核算存货。

00:50

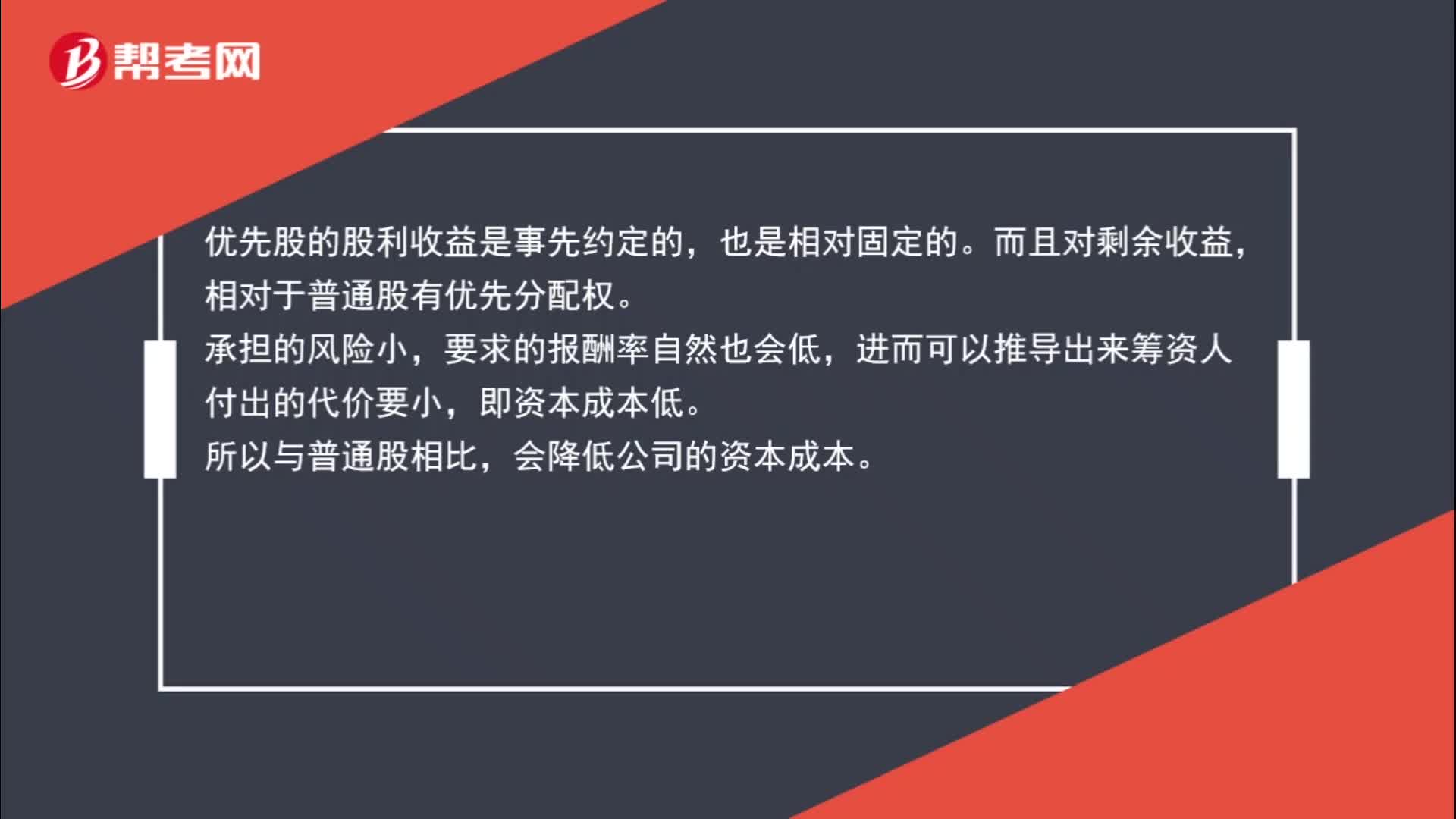

00:50优先股如何降低资本成本?:优先股如何降低资本成本?优先股的股利收益是事先约定的,也是相对固定的。而且对剩余收益,相对于普通股有优先分配权。承担的风险小,要求的报酬率自然也会低,进而可以推导出来筹资人付出的代价要小,即资本成本低。所以与普通股相比,会降低公司的资本成本。

01:34

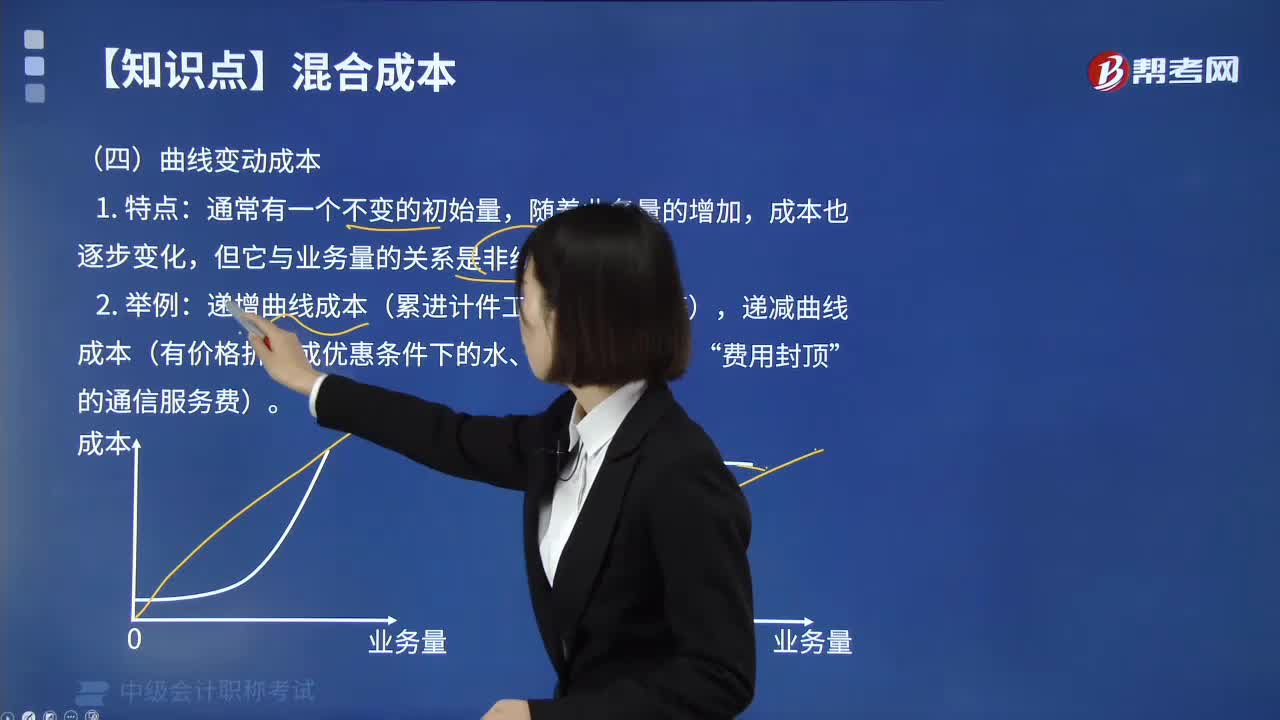

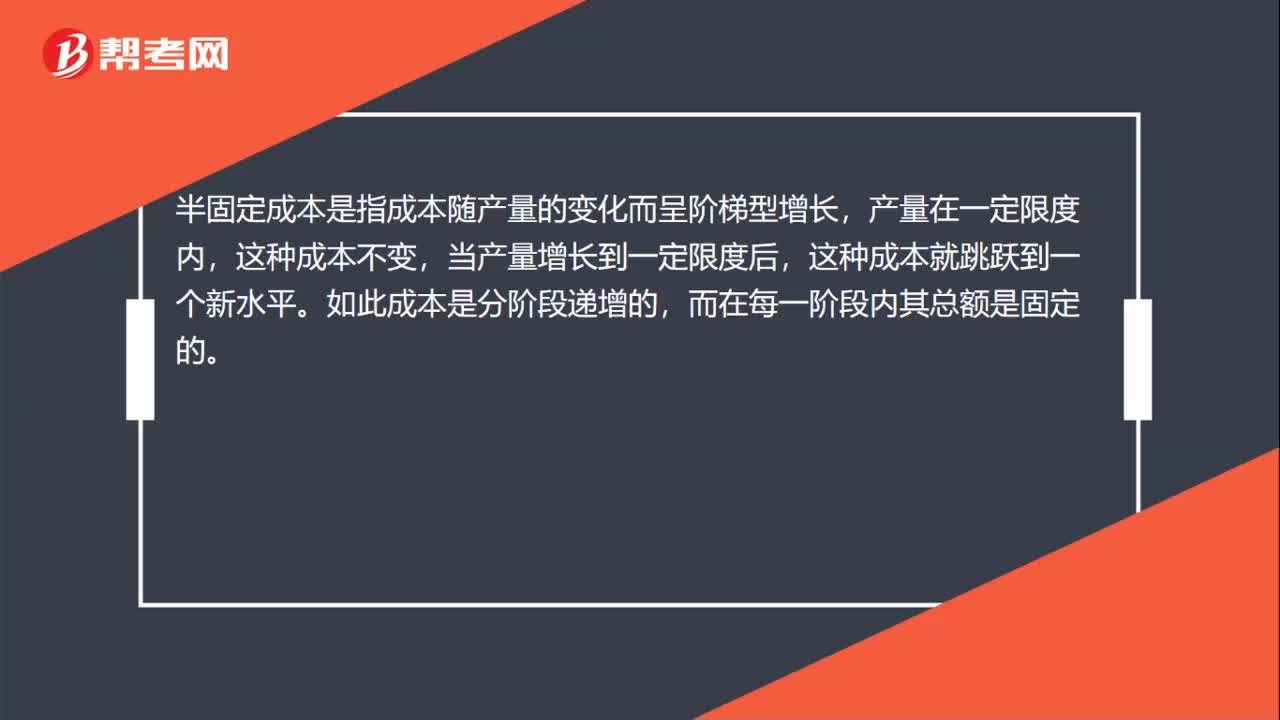

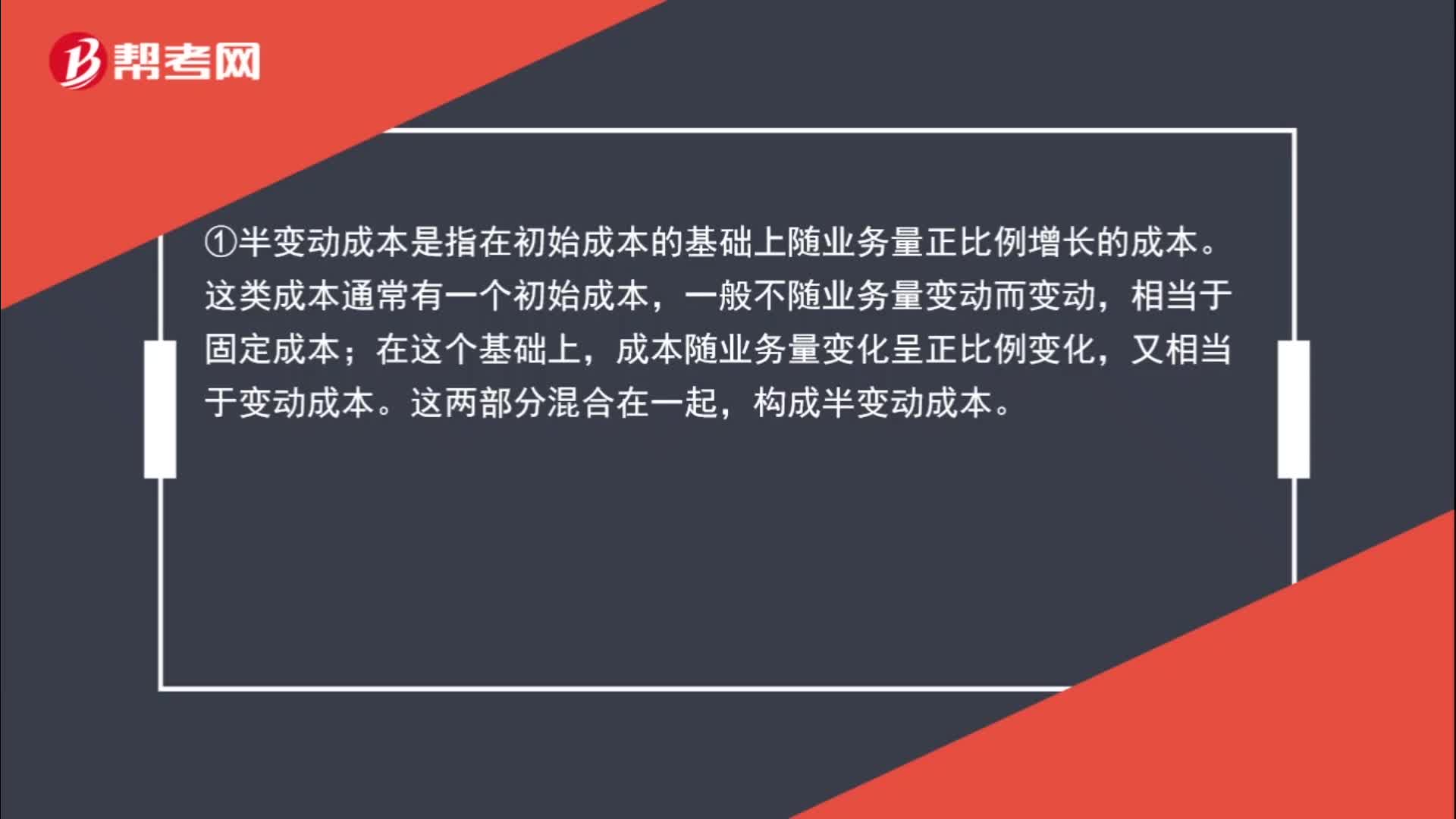

01:34半变动成本与半固定成本的区分是什么?:半变动成本与半固定成本的区分是什么?①半变动成本是指在初始成本的基础上随业务量正比例增长的成本。这类成本通常有一个初始成本,一般不随业务量变动而变动,相当于固定成本;成本随业务量变化呈正比例变化,又相当于变动成本。这两部分混合在一起,构成半变动成本。②阶梯式变动成本(半固定成本)是指总额随业务量呈阶梯式增长的成本。这类成本在一定业务量范围内发生额不变,当业务量增长超过一定限度。

00:53

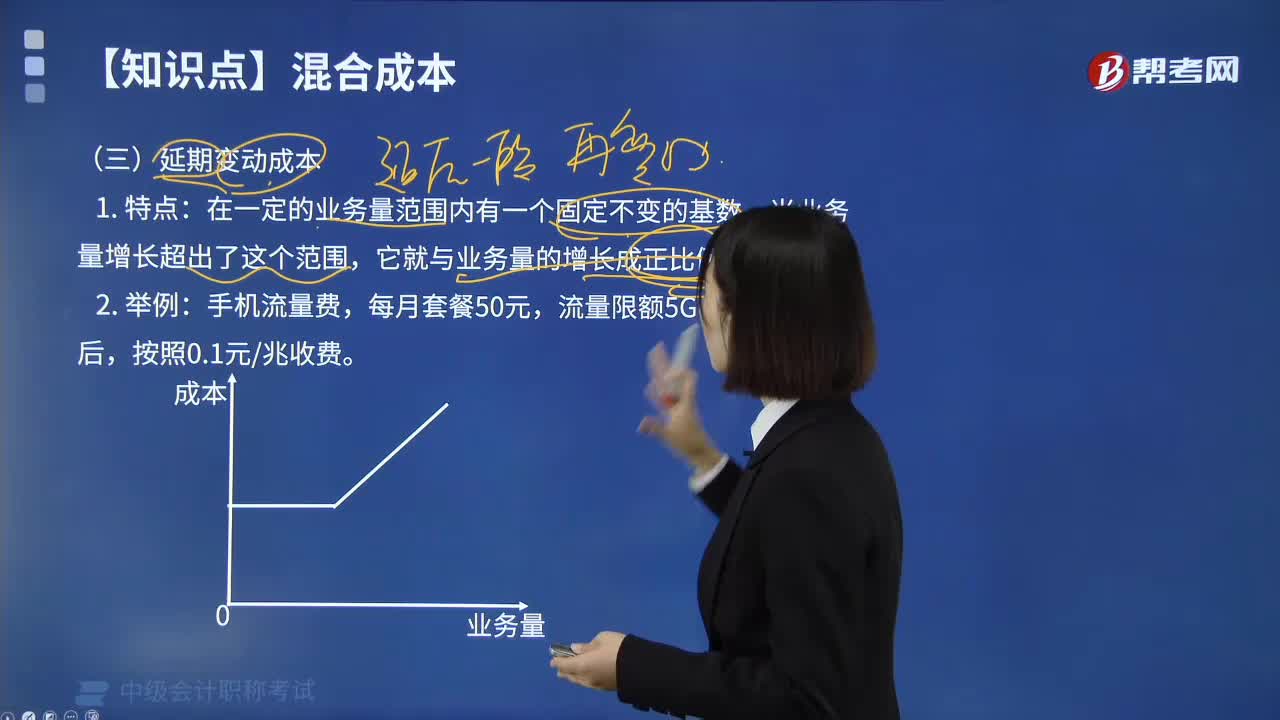

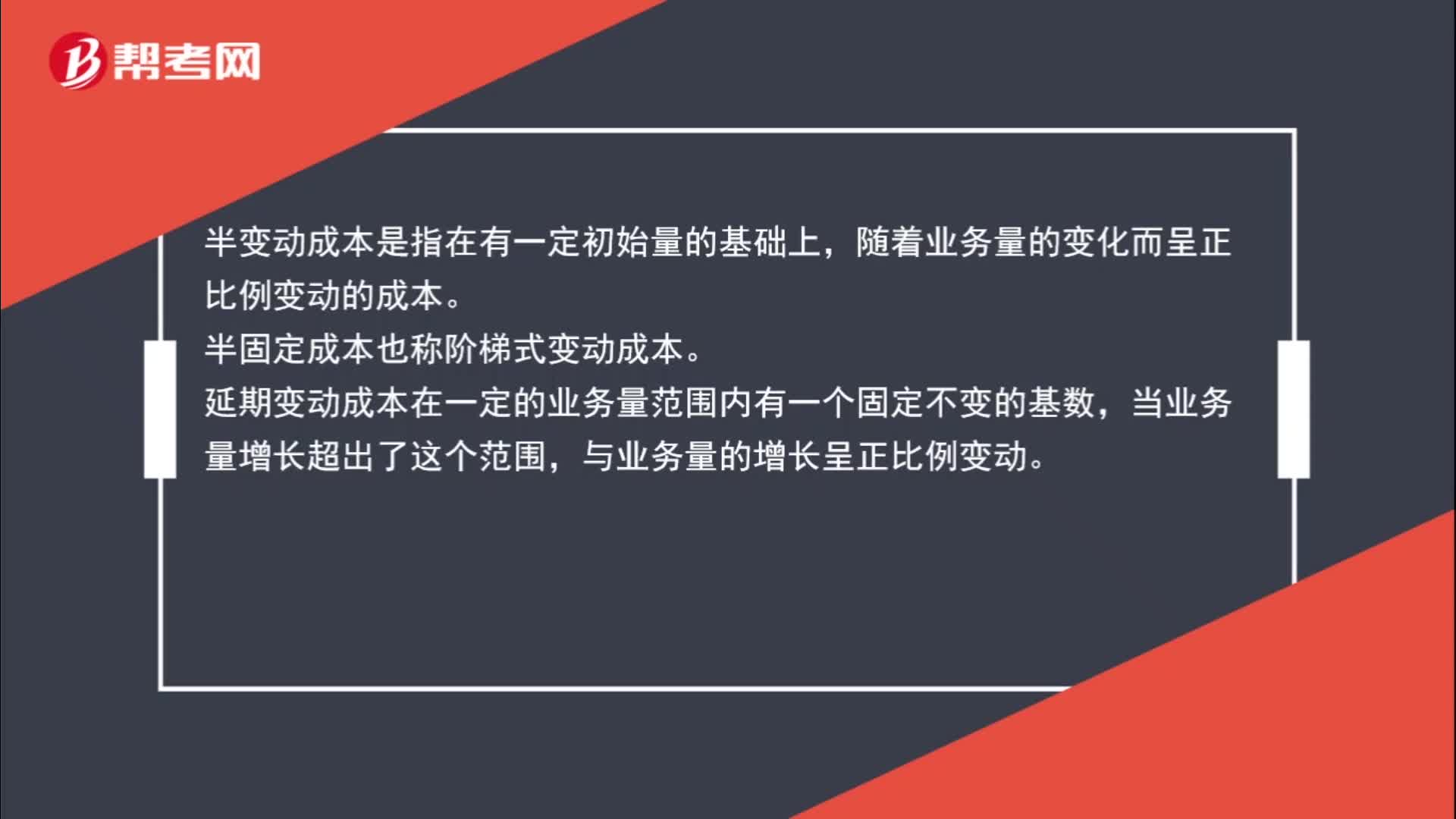

00:53半变动成本、半固定成本和延期变动成本的区分是什么?:半变动成本、半固定成本和延期变动成本的区分是什么?半变动成本是指在有一定初始量的基础上,随着业务量的变化而呈正比例变动的成本。半固定成本也称阶梯式变动成本。延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,与业务量的增长呈正比例变动。

08:26

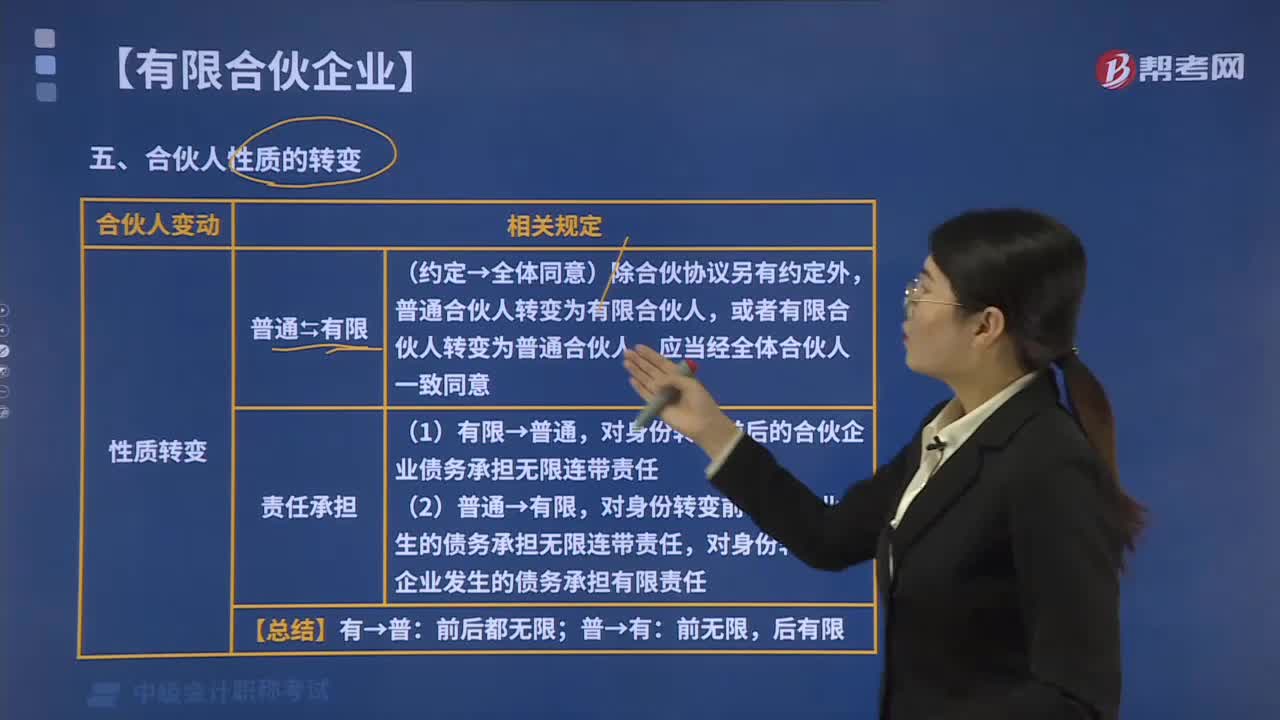

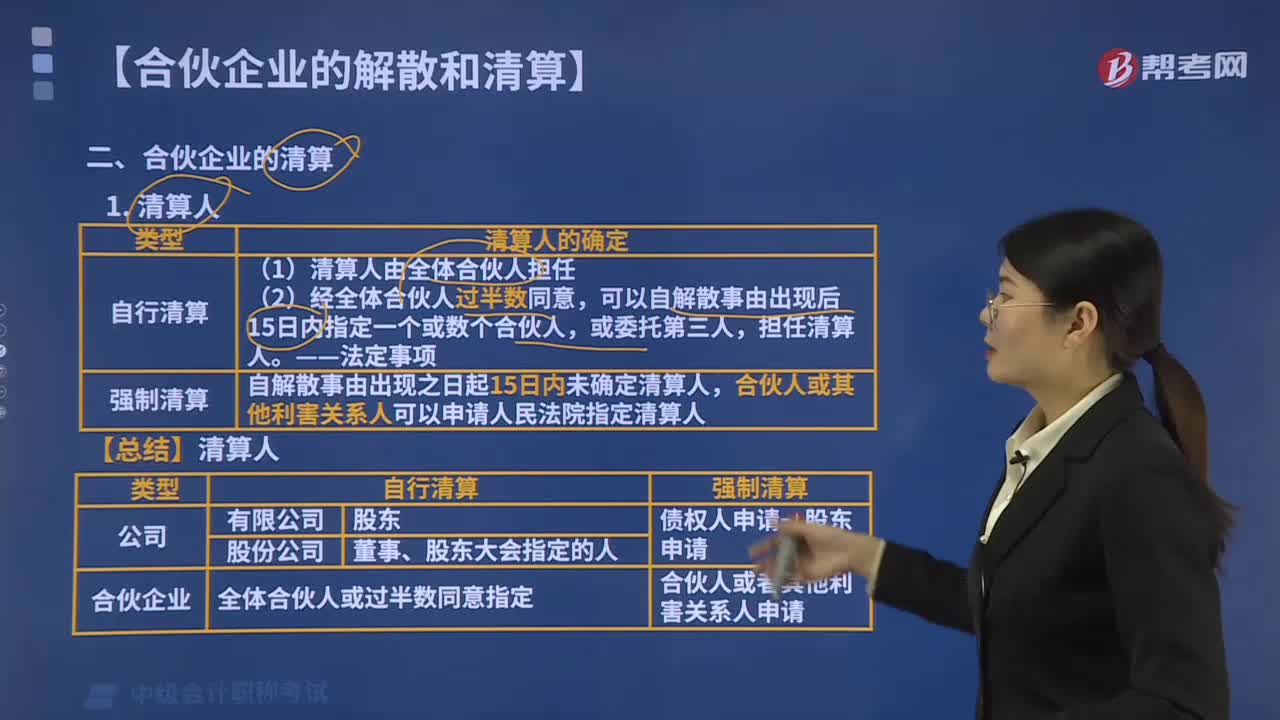

08:26合伙企业解散后如何进行清算?:合伙企业解散后应当进行清算。自合伙企业解散事由出现之日起15日内未确定清算人的。清算人自被确定之日起10日内将合伙企业解散事项通知债权人,合伙企业财产在支付清算费用和职工工资、社会保险费用、法定补偿金以及缴纳所欠税款、清偿债务后的剩余财产。(1)合伙企业的财产首先用于支付合伙企业的清算费用;(2)合伙企业的财产支付合伙企业的清算费用后的清偿顺序如下。合伙企业财产依法清偿后仍有剩余时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日