下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:34

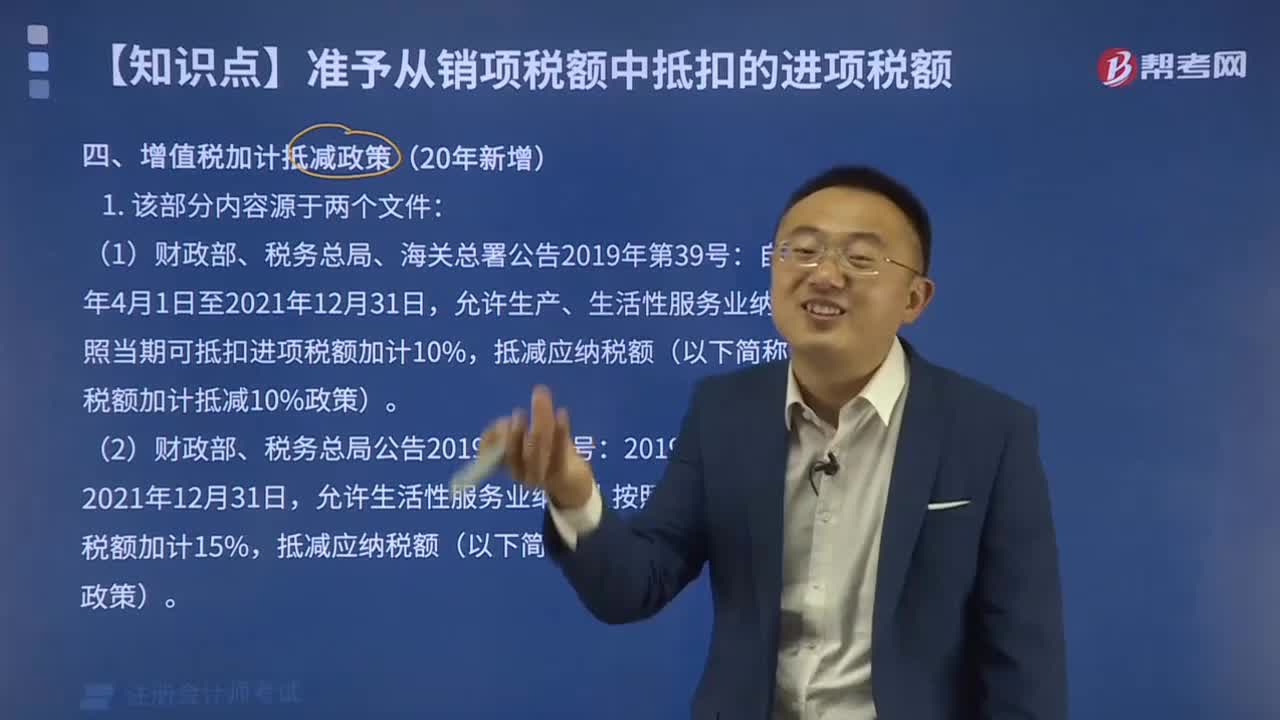

01:34规定准予抵扣的进项税额有哪些?:规定准予抵扣的进项税额有哪些?2.从海关取得的完税凭证上注明的增值税税额。3.购进免税农业产品准予抵扣的进项税额(必须使用经主管税务机关批准使用的收购凭证和普通发票,4.购进货物(固定资产除外)所支付的运输费用准予抵扣的进项税额(是指企业实际支付给运输部门或运输单位的运费,按开具的结算单据全额乘以10%的扣除率计算;准予抵扣的货物运费金额是指在运输单位开具的货票上注明的运费、建设基金。

00:37

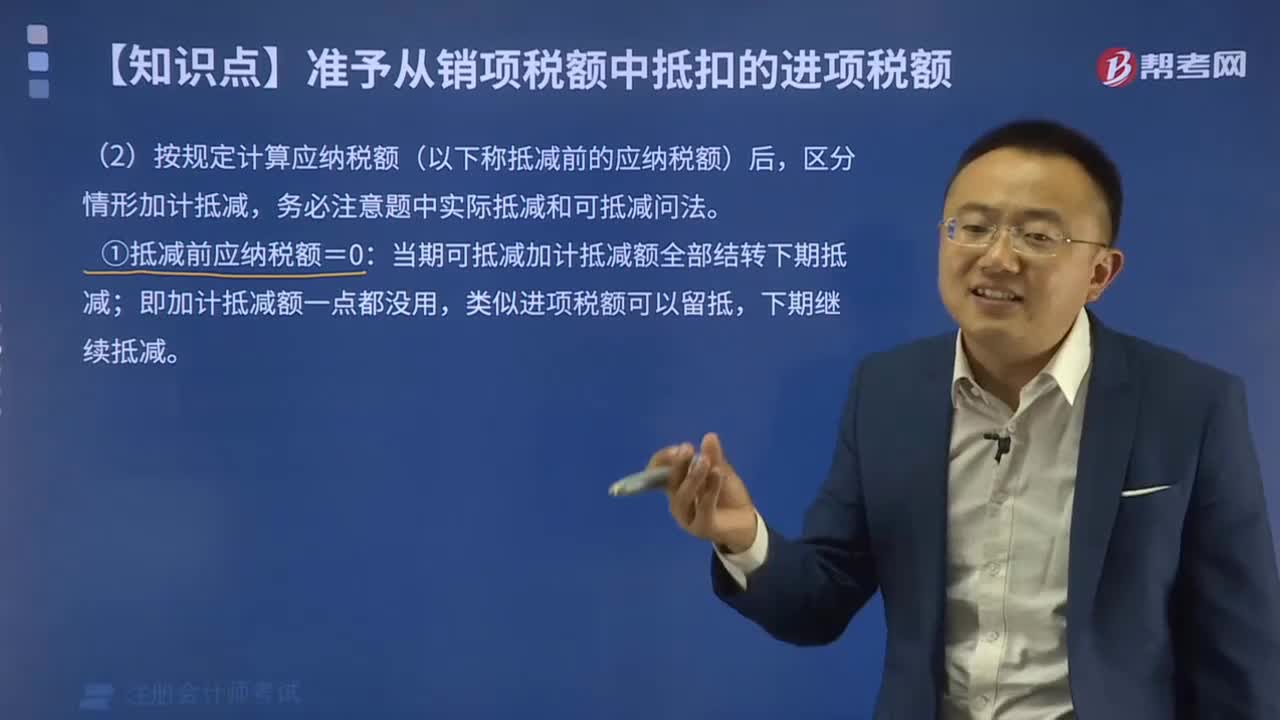

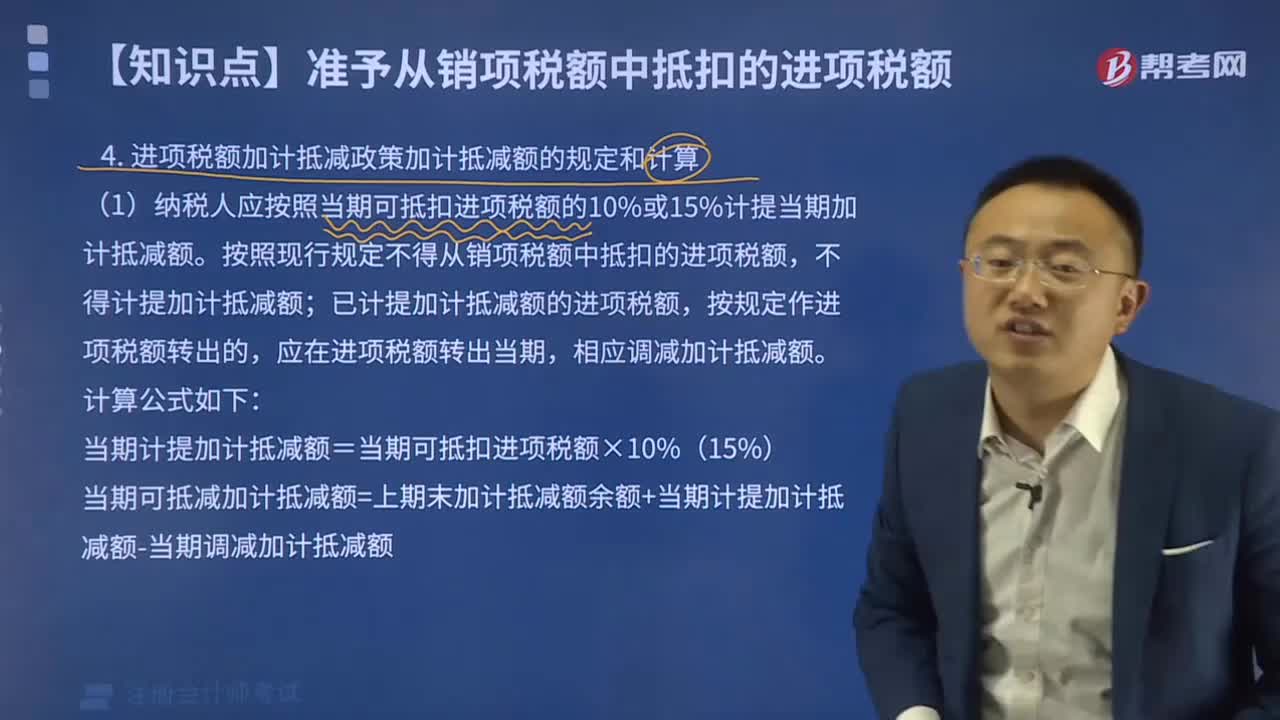

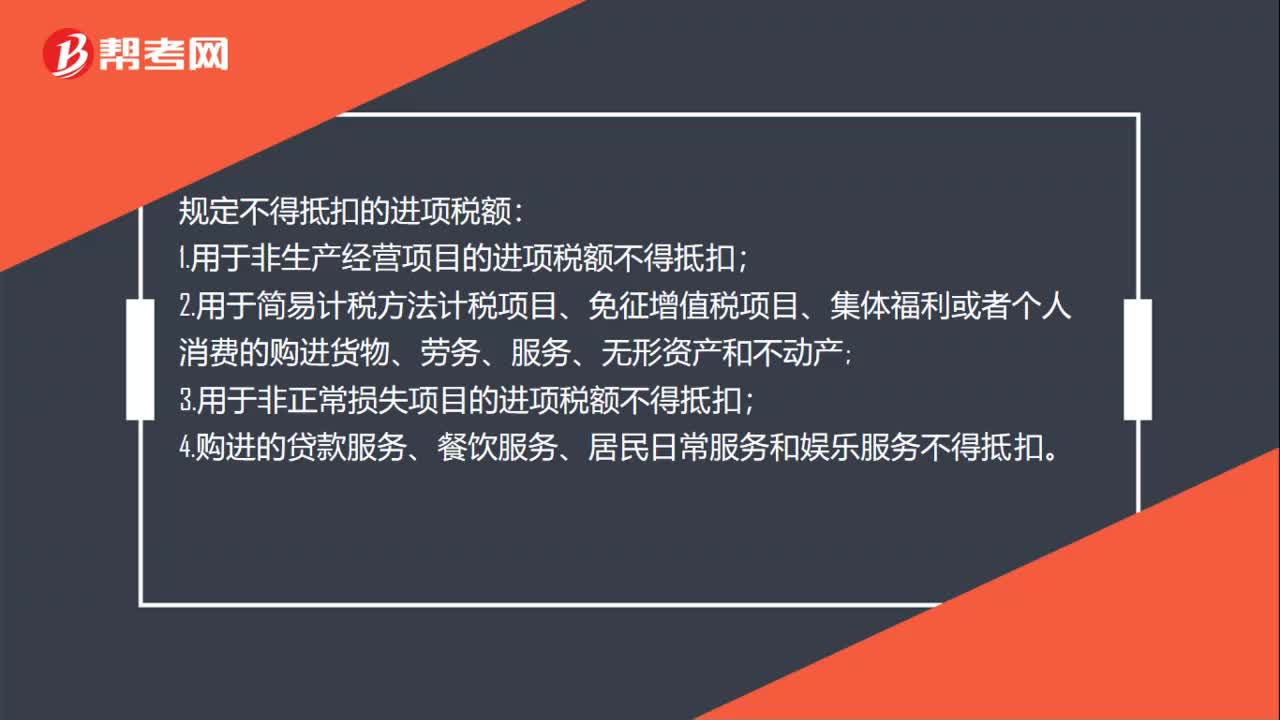

00:37规定不得抵扣的进项税额有哪些?:规定不得抵扣的进项税额:1.用于非生产经营项目的进项税额不得抵扣;2.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;3.用于非正常损失项目的进项税额不得抵扣;4.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣。

05:02

05:02计量持有待售的处置组时,如何抵减其账面价值?:账面价值是指按照会计核算的原理和方法反映计量的企业价值。是企业资产负债表上体现的企业全部资产扣除折旧、损耗和摊销与企业全部负债之间的差额,应当首先按照相关会计准则规定计量处置组中不适用本准则计量规定的资产和负债的账面价值,计算处置组的总账面价值,确认的资产减值损失金额,应当先抵减处置组中商誉的账面价值,需要按照原准则先计算其账面价值;在计算处置组中其他资产的账面价值;

11:06

11:06关税减免的规定有哪些?:(一)关税法定减免税(非常重要的考点,可以根据海关认定的受损程度减征关税,7、我国缔结或者参加的国际条约规定减征、免征关税的货物、物品。8、法律规定减征、免征关税的其他货物、物品,免征进口关税和进口环节增值税和消费税,对康复、福利机构、假肢厂和荣誉军人康复医院进口国内不能生产的、该规定明确的残疾人专用品。免征进口关税和进口环节增值税。

00:38

00:38减计收入优惠有哪些?:减计收入是指按照税法规定准予对企业某些经营活动取得的应税收入,进而减少应纳税所得额的一种税收优惠措施。生产符合国家产业政策规定的产品所取得的收入,是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,原优惠政策采用免征的方法进行税收优惠。

05:55

05:55加计扣除的研究开发费相关规定有哪些?:加计扣除的研究开发费相关规定:1、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金以及外聘研发人员的劳务费用。按规定可以在税前扣除的对研发人员股权激励支出。研发费用中对应的材料费用不得加计扣除。在享受研发费用税前加计扣除政策时,此类费用总额不得超过可加计扣除研发费用总额的10%。

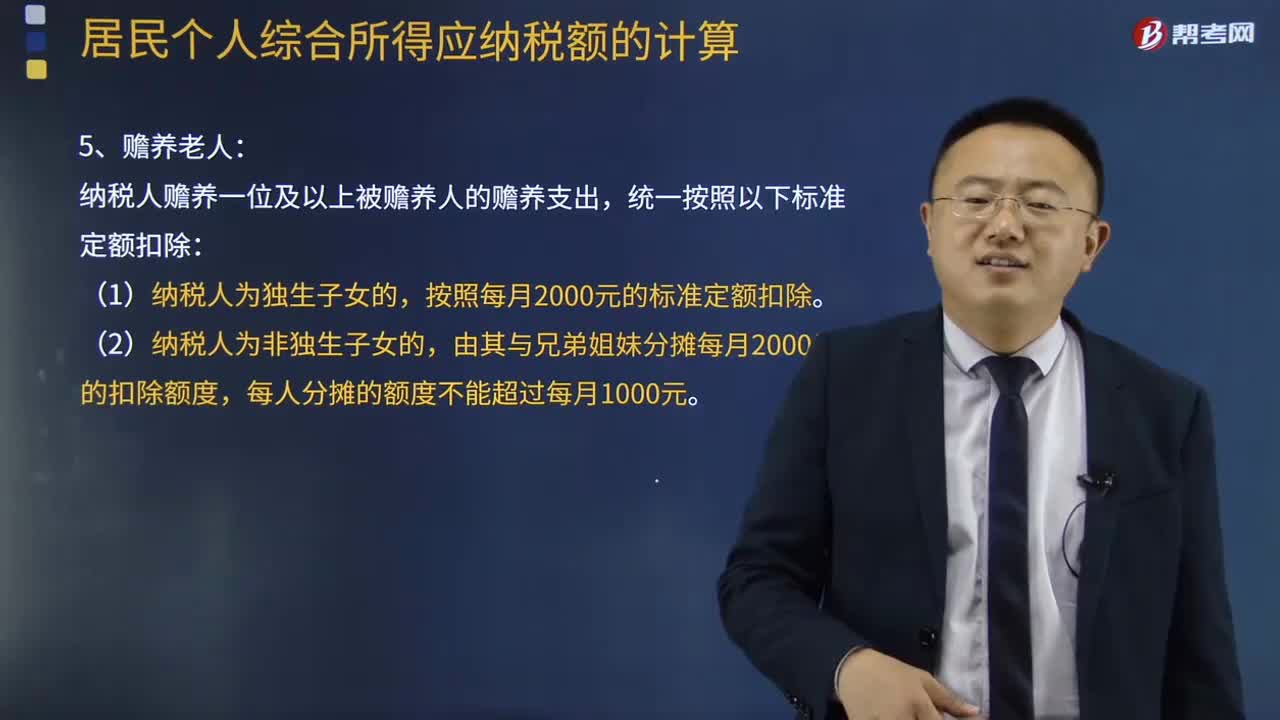

06:48

06:48专项附加扣除的赡养老人有哪些规定?:专项附加扣除的赡养老人有哪些规定?个人所得税专项附加扣除),是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人赡养一位及以上被赡养人的赡养支出,由其与兄弟姐妹分摊每月2000元的扣除额度,(3)可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

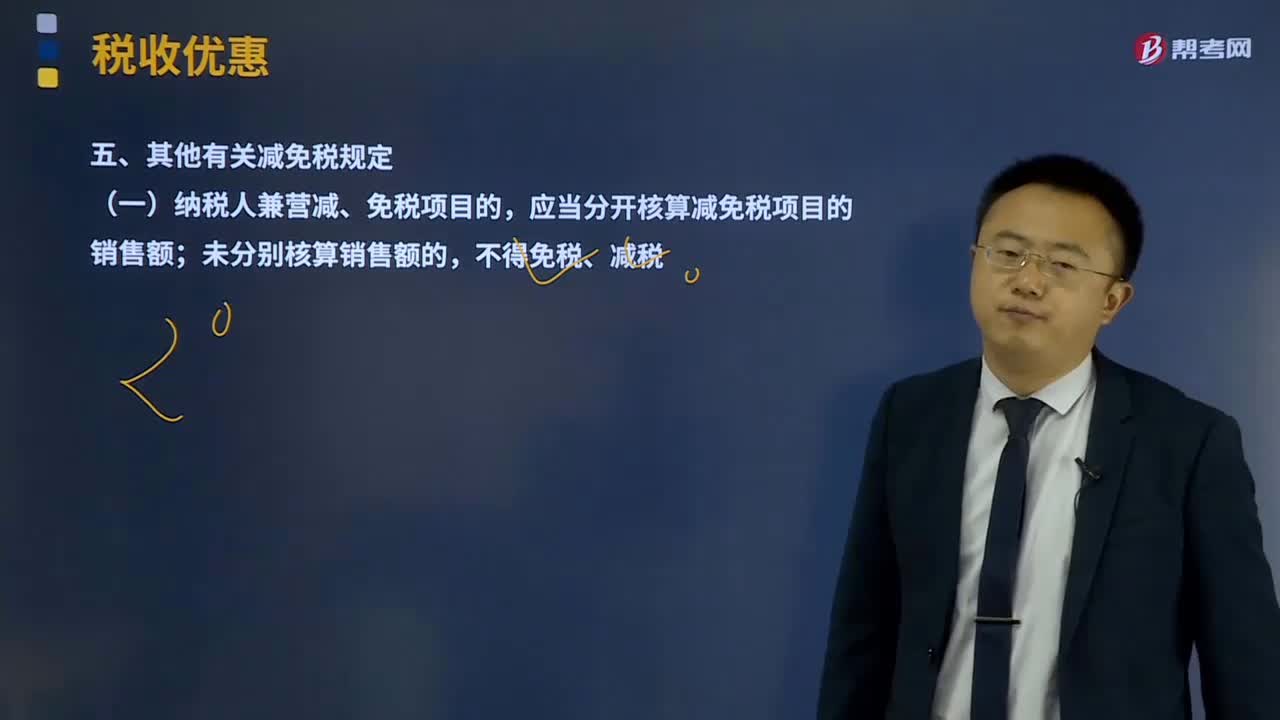

05:09

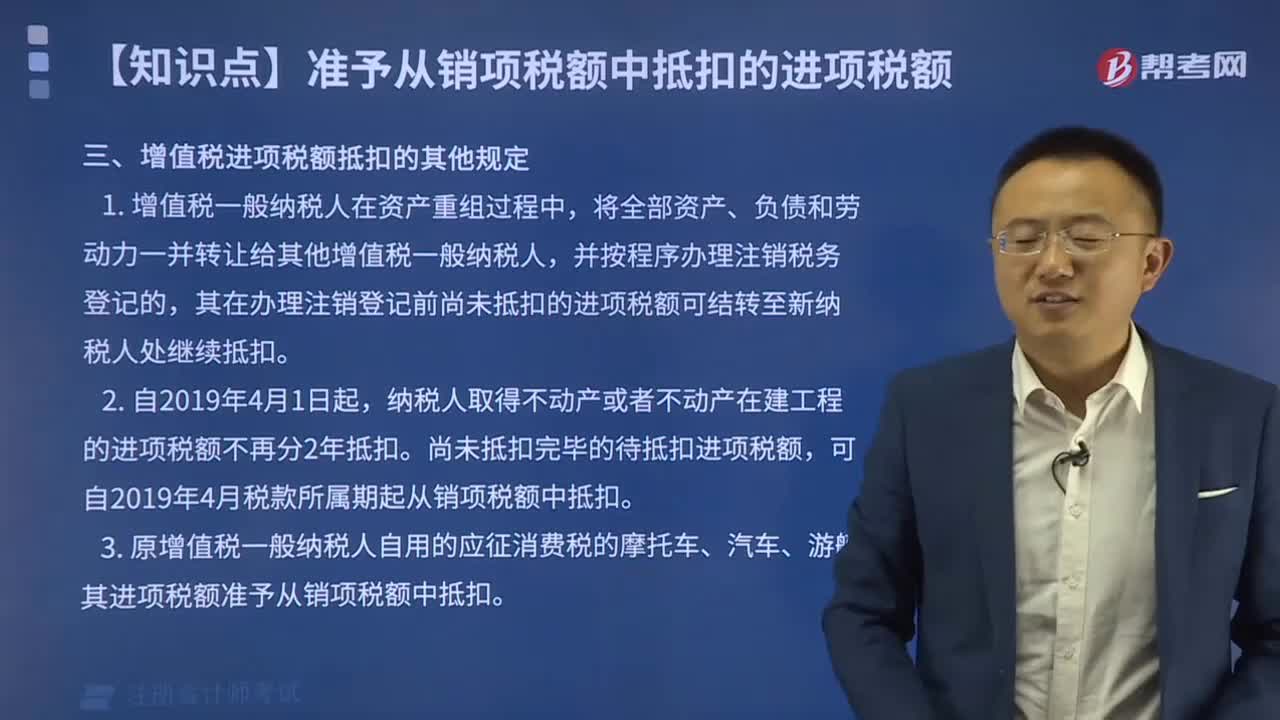

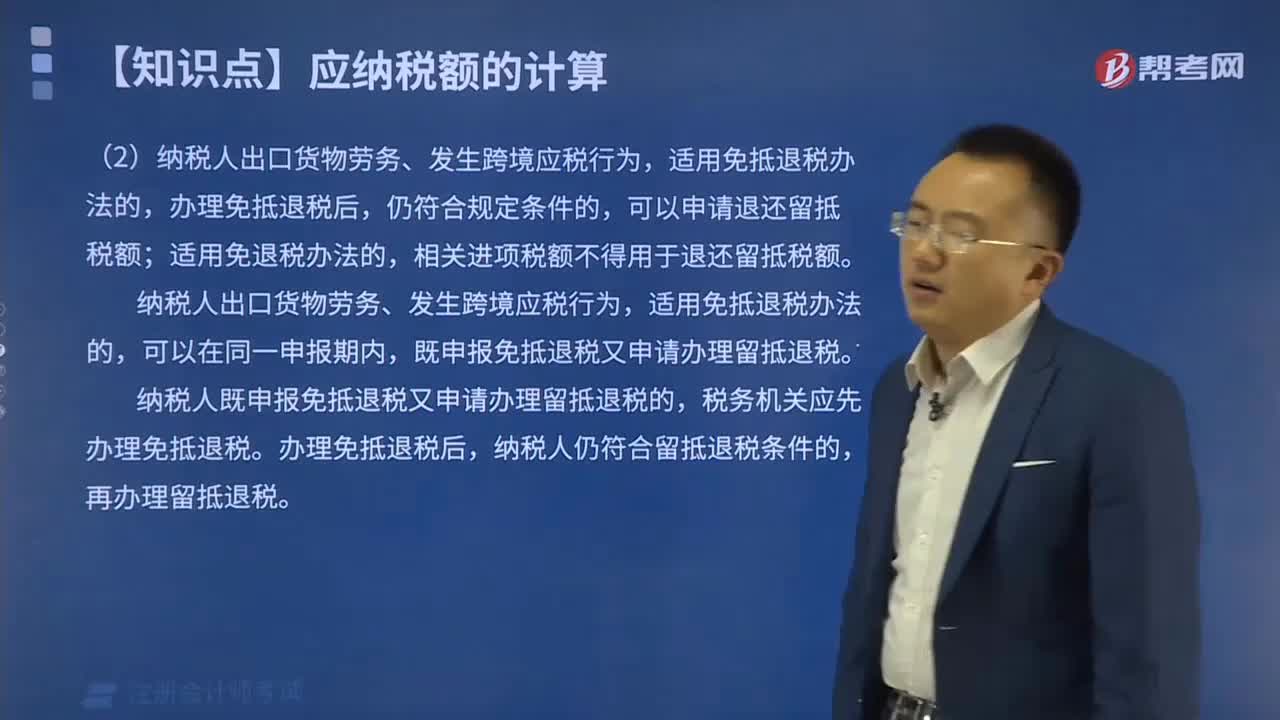

05:09其他有关减免税规定有哪些?:(一)纳税人兼营减、免税项目的,应当分开核算减免税项目的销售额;(二)纳税人放弃免税权,1、纳税人销售货物、劳务和应税行为适用免税规定的。增值税纳税人放弃免税权的原因,销售方放弃免税权。3、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人。5、纳税人在免税期内购进用于免税项目的货物、劳务和应税行为所取得的增值税扣税凭证。

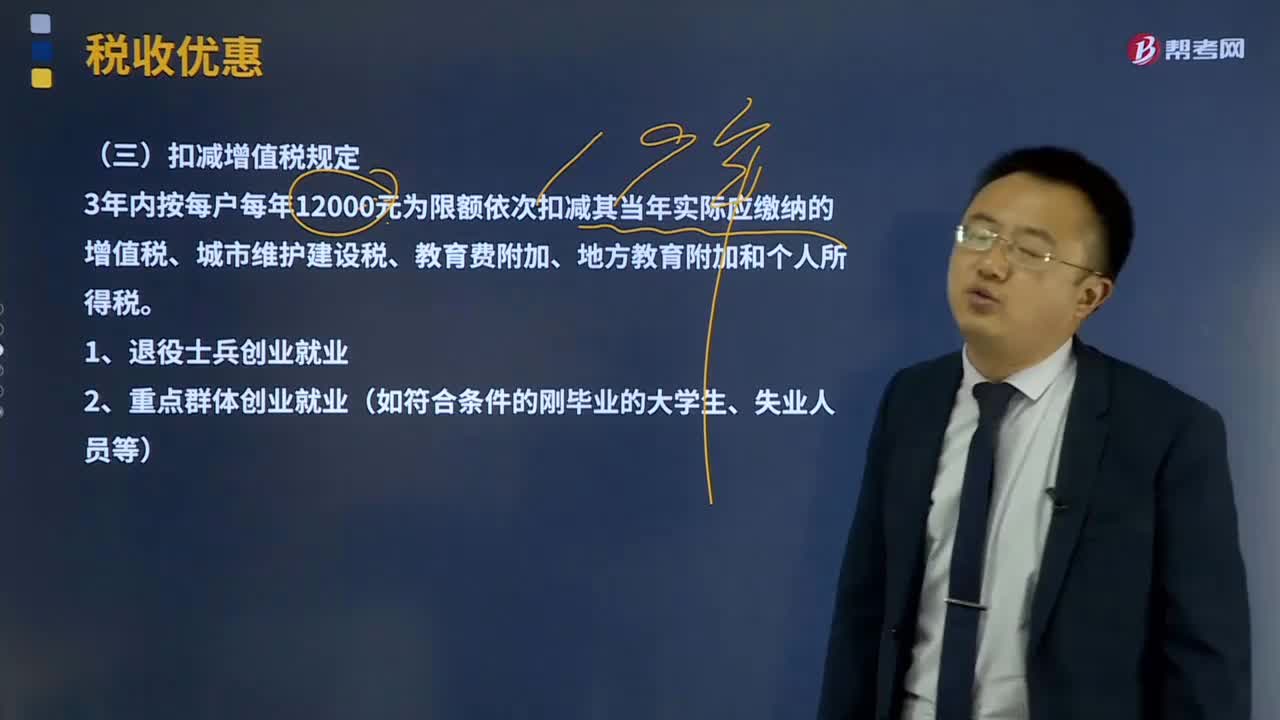

01:08

01:08扣减增值税规定有哪些?:扣减增值税规定有哪些?3年内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,应当计算缴纳增值税的有( )。B.农业生产者销售自产农产品。D.残疾人的组织直接进口供残疾人专用的物品。【解析】选项AC没有免征增值税的规定。应当正常缴纳增值税应当征收增值税的有( )

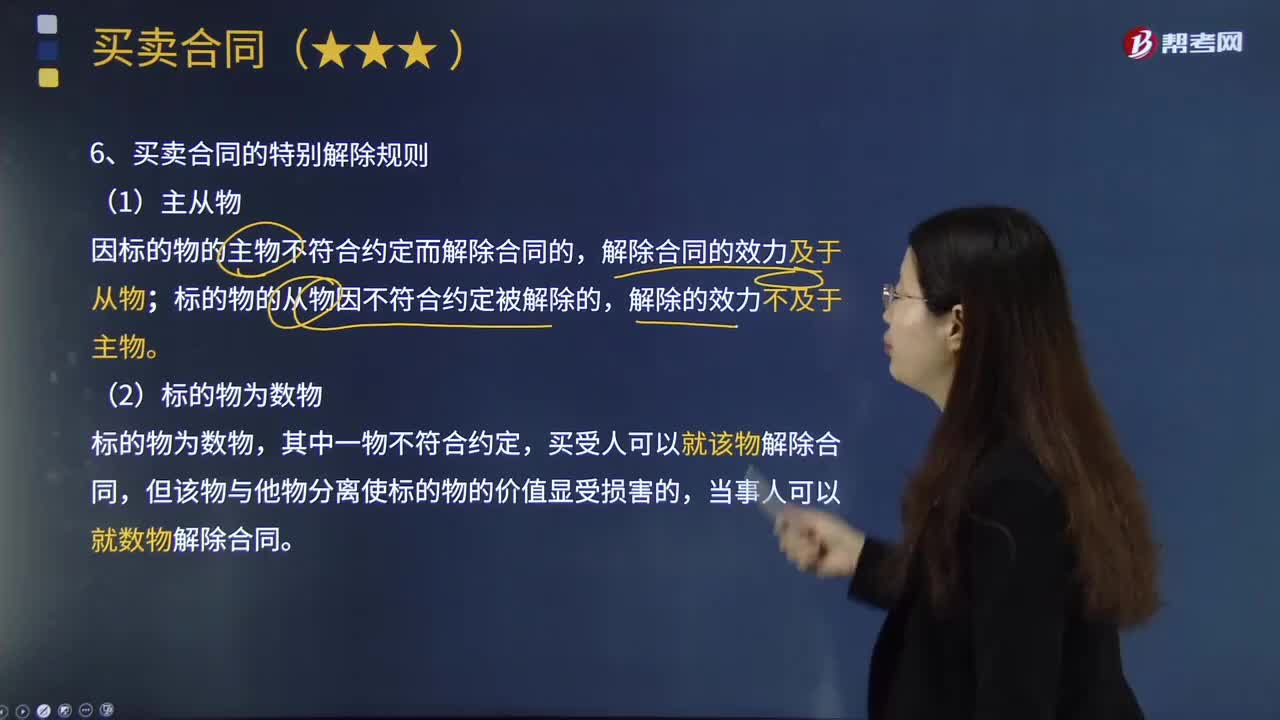

02:37

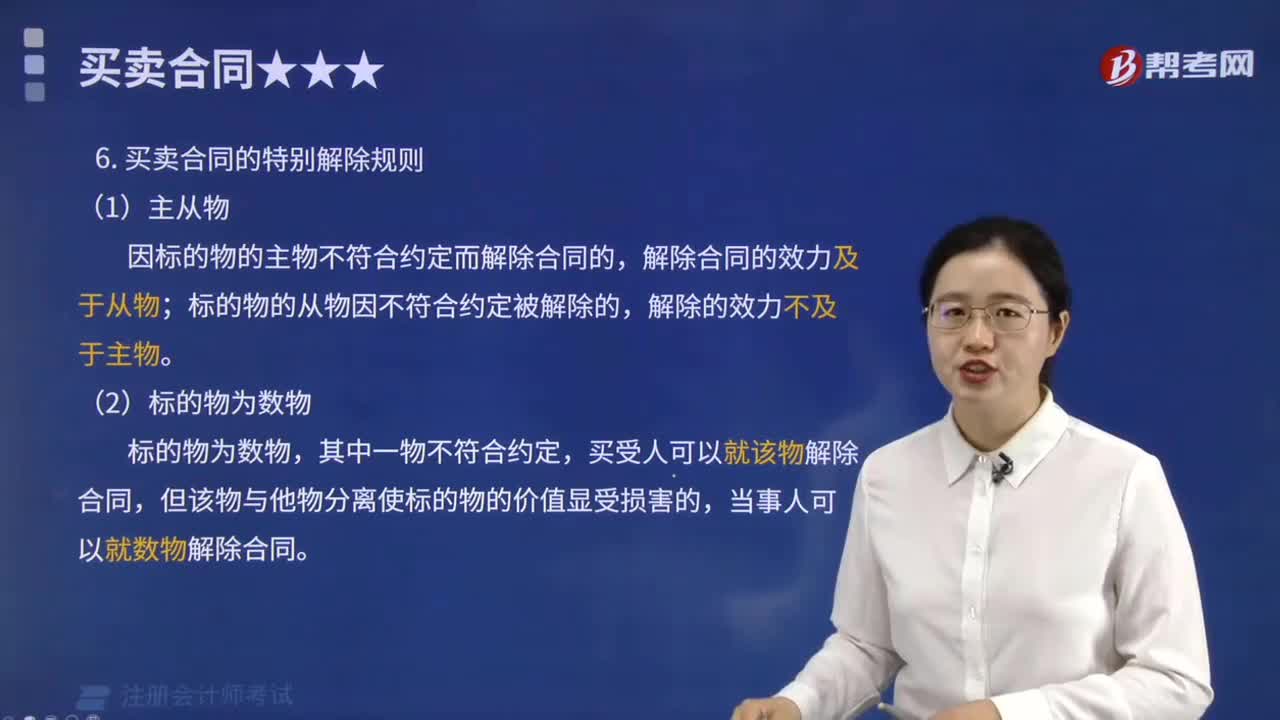

02:37买卖合同有哪些特别解除规则?:买卖合同是出卖人转移标的物的所有权于买受人,买受人支付价款的合同。因标的物的主物不符合约定而解除合同的;标的物的从物因不符合约定被解除的。买受人可以就该物解除合同。①出卖人分批交付标的物的;致使该批标的物不能实现合同目的的,买受人可以就该批标的物解除合同;②出卖人不交付其中一批标的物或者交付不符合约定,买受人可以就该批以及今后其他各批标的物解除合同。③买受人如果就其中一批标的物解除合同

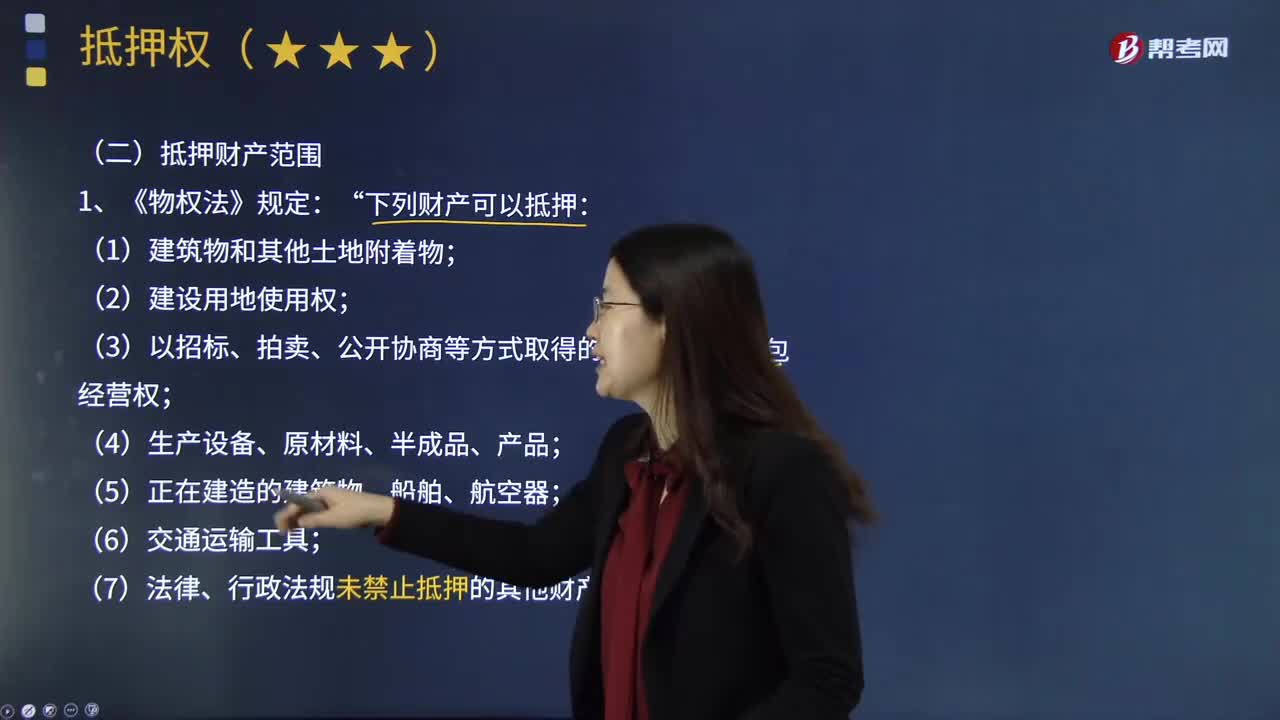

05:49

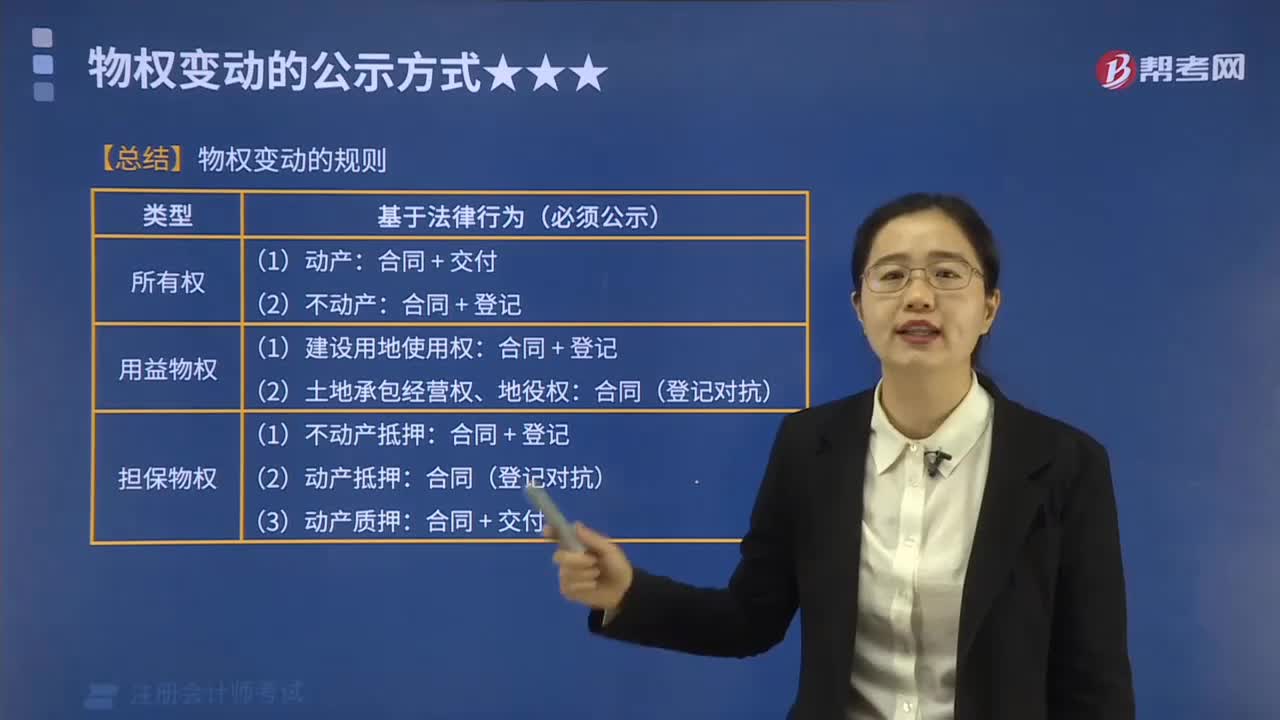

05:49《物权法》规定的可以抵押和禁止抵押的财产有哪些?:《物权法》规定的可以抵押和禁止抵押的财产有哪些?抵押权赋予资金借出人从协议中确定的资金借入人资产的出售所得现金中获得偿还的权利。在被称作抵押协议 mortgage con-tract的法律文件中,(3)以招标、拍卖、公开协商等方式取得的荒地等土地承包经营权;(7)法律、行政法规未禁止抵押的其他财产;①公开方式取得的荒地等土地承包经营权可以抵押;其占用范围内的建设用地使用权一并抵押。

04:06

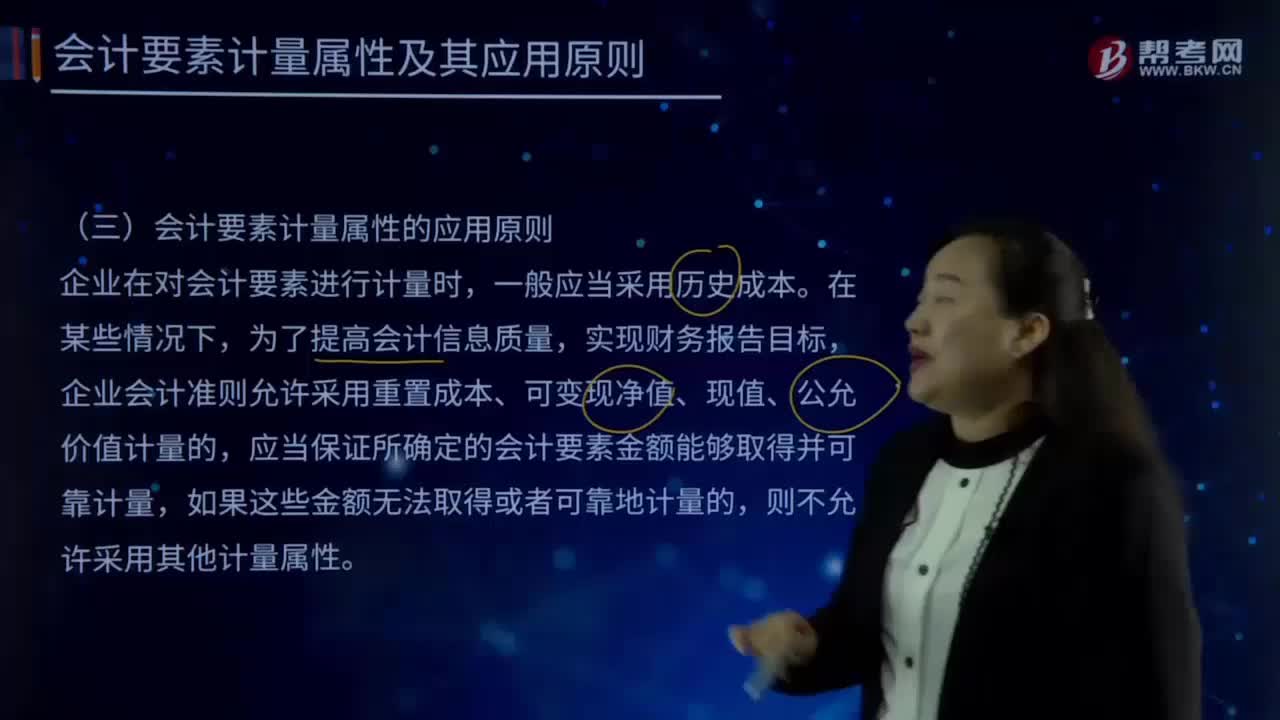

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日