下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

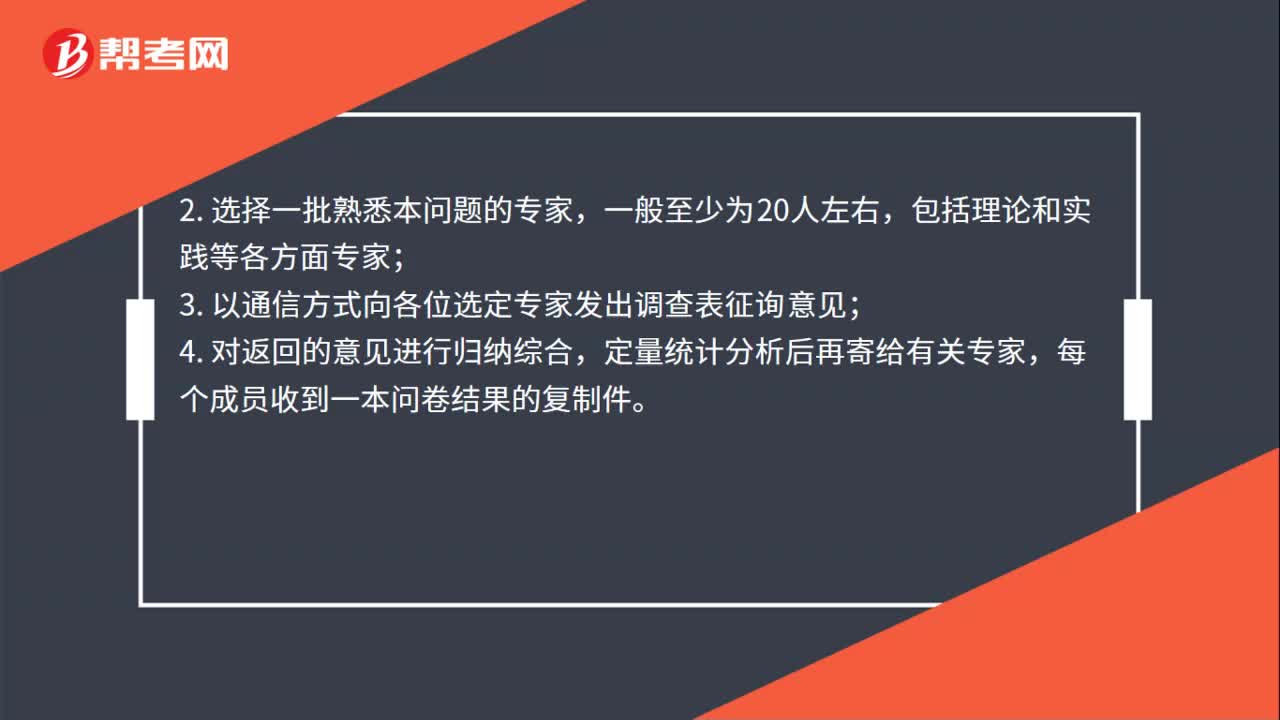

00:57德尔菲法的四个步骤是什么?:德尔菲法的四个步骤:1. 确定调查目的,拟订调查提纲,首先必须确定目标拟订出要求专家回答问题的详细提纲,并同时向专家提供有关背景材料,包括预测目的和期限,调查表填写方法及其它希望要求等说明;2.选择一批熟悉本问题的专家,包括理论和实践等各方面专家;3. 以通信方式向各位选定专家发出调查表征询意见;4.对返回的意见进行归纳综合,定量统计分析后再寄给有关专家。

00:35

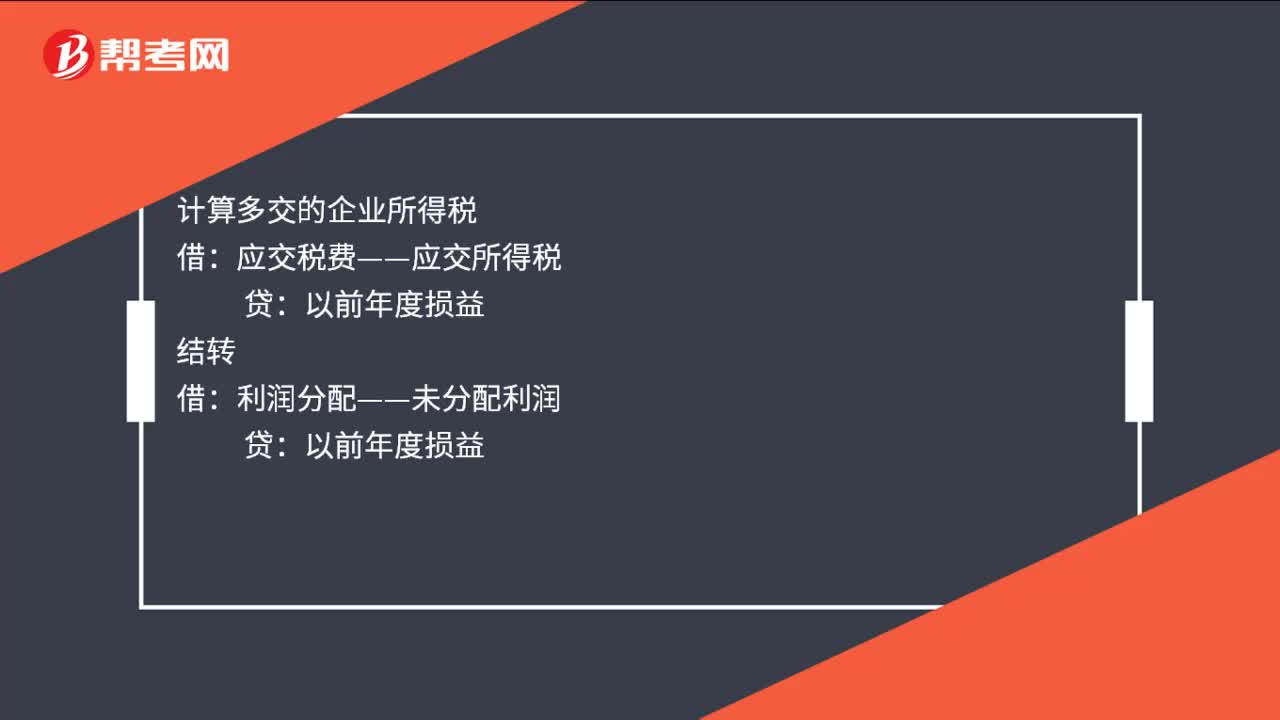

00:35跨年费用报销会计处理是什么?:跨年费用报销会计处理如下:以前年度损益调整:贷:库存现金:计算多交的企业所得税:应交税费——应交所得税结转借利润分配——未分配利润贷以前年度损益

01:03

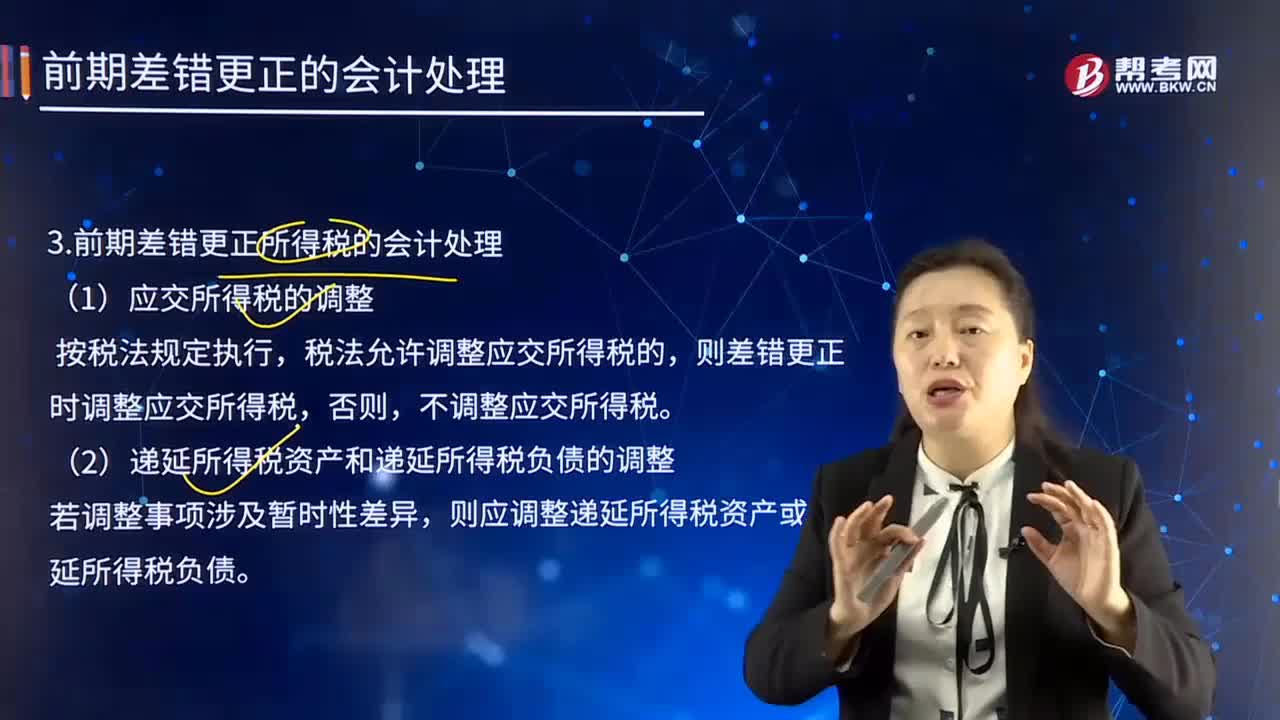

01:03前期差错更正所得税的会计处理方法是什么?:前期差错更正所得税的会计处理方法是什么?则差错更正时调整应交所得税,则应调整递延所得税资产或递延所得税负债,企业不需调整财务报表相关项目的期初数;但应调整发现当期与前期相同的相关项目,应调整本期与前期相同的相关项目。(二)重要的前期差错的会计处理,企业应当在重要的前期差错发现当期的财务报表中。(1)追溯重述差错发生期间列报的前期比较金额。

00:47

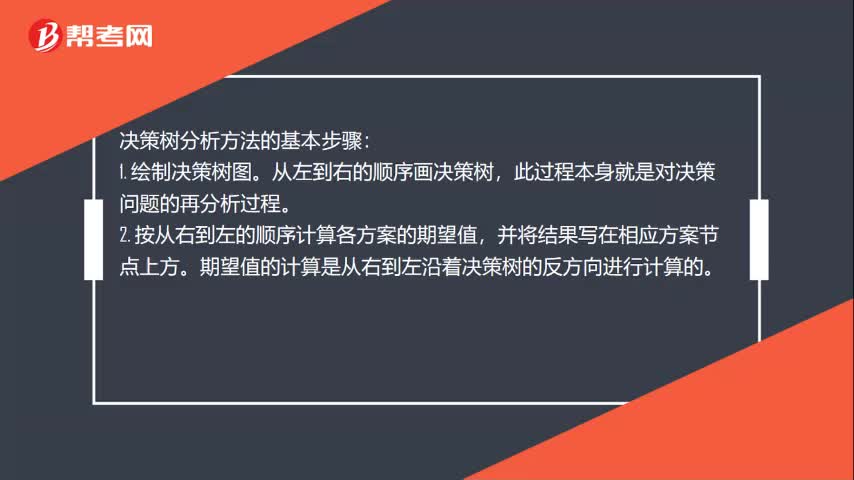

00:47决策树分析方法的基本步骤是什么?:决策树分析方法的基本步骤:1. 绘制决策树图。从左到右的顺序画决策树,此过程本身就是对决策问题的再分析过程。2. 按从右到左的顺序计算各方案的期望值,并将结果写在相应方案节点上方。期望值的计算是从右到左沿着决策树的反方向进行计算的。3. 对比各方案的期望值的大小,将期望值小的方案(即劣等方案)剪掉,所剩的最后方案为最佳方案。

02:19

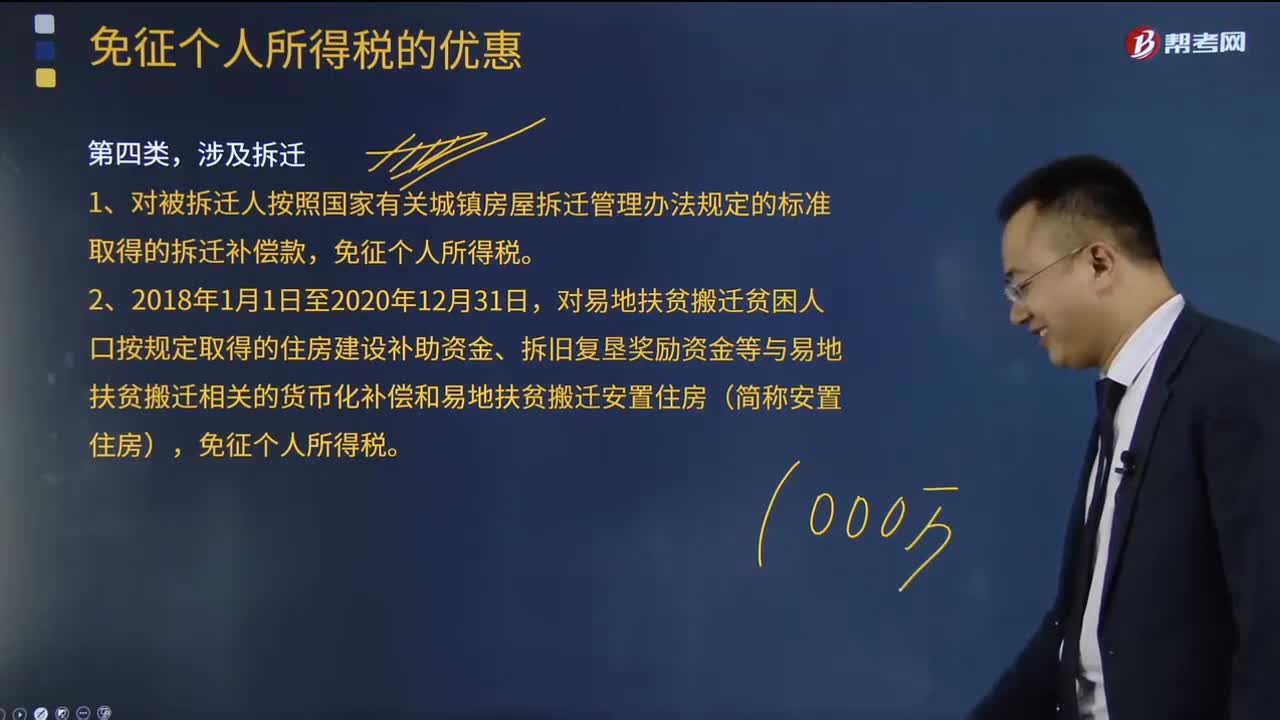

02:19第四类,涉及拆迁的免征个人所得税的优惠有哪些?:涉及拆迁的免征个人所得税的优惠有哪些?个人因房屋被征收而取得货币补偿并用于购买改造安置住房,或因房屋被征收而进行房屋产权调换并取得改造安置住房,按有关规定减免契税。个人取得的拆迁补偿款按有关规定免征个人所得税。1、对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,2、2018年1月1日至2020年12月31日。

01:50

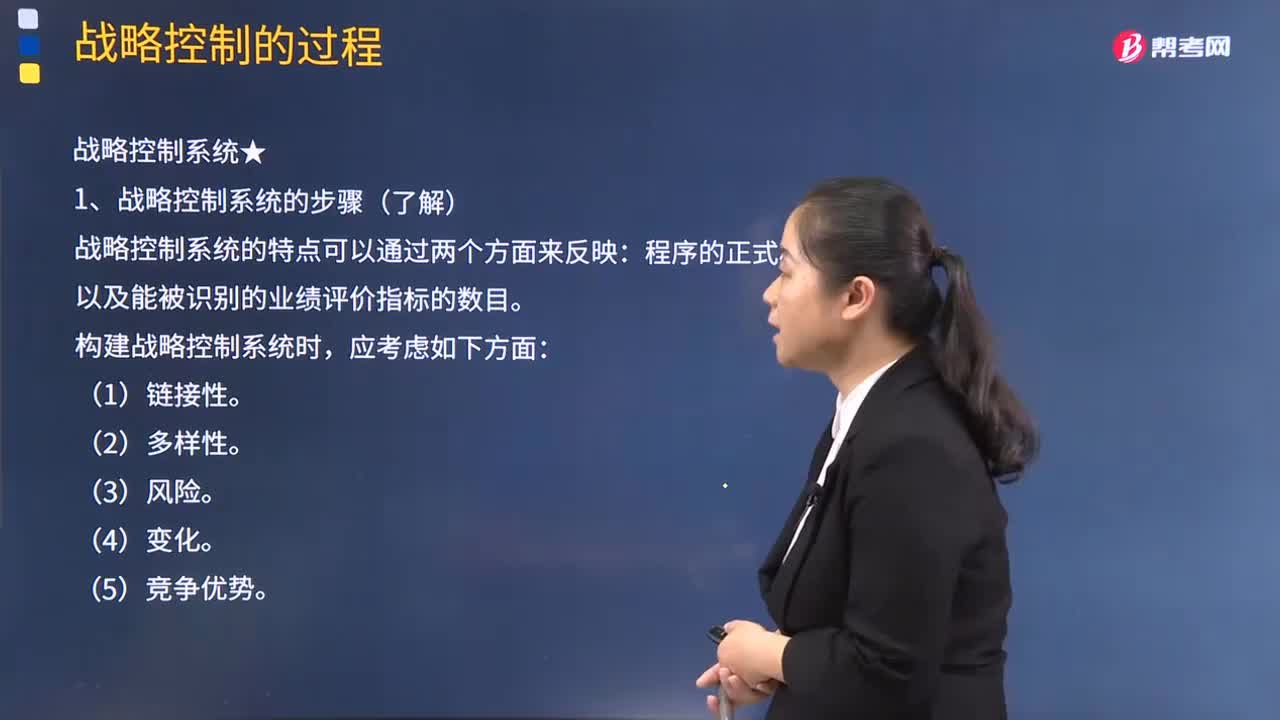

01:50战略控制系统的步骤有哪些?:战略控制系统的步骤有哪些?战略控制系统的特点可以通过两个方面来反映:程序的正式程度以及能被识别的业绩评价指标的数目。构建战略控制系统时,战略控制的一个重要目标就是使企业实际的效益尽量符合战略计划。战略控制过程的第一个步骤就是评价计划。企业可以根据预期的目标或计划制定出应当实现的战略效益,企业需要评价已定的计划,主要是判断和衡量实现企业效益的实际条件,企业还要制定出具体的衡量方法以及衡量的范围。

00:26

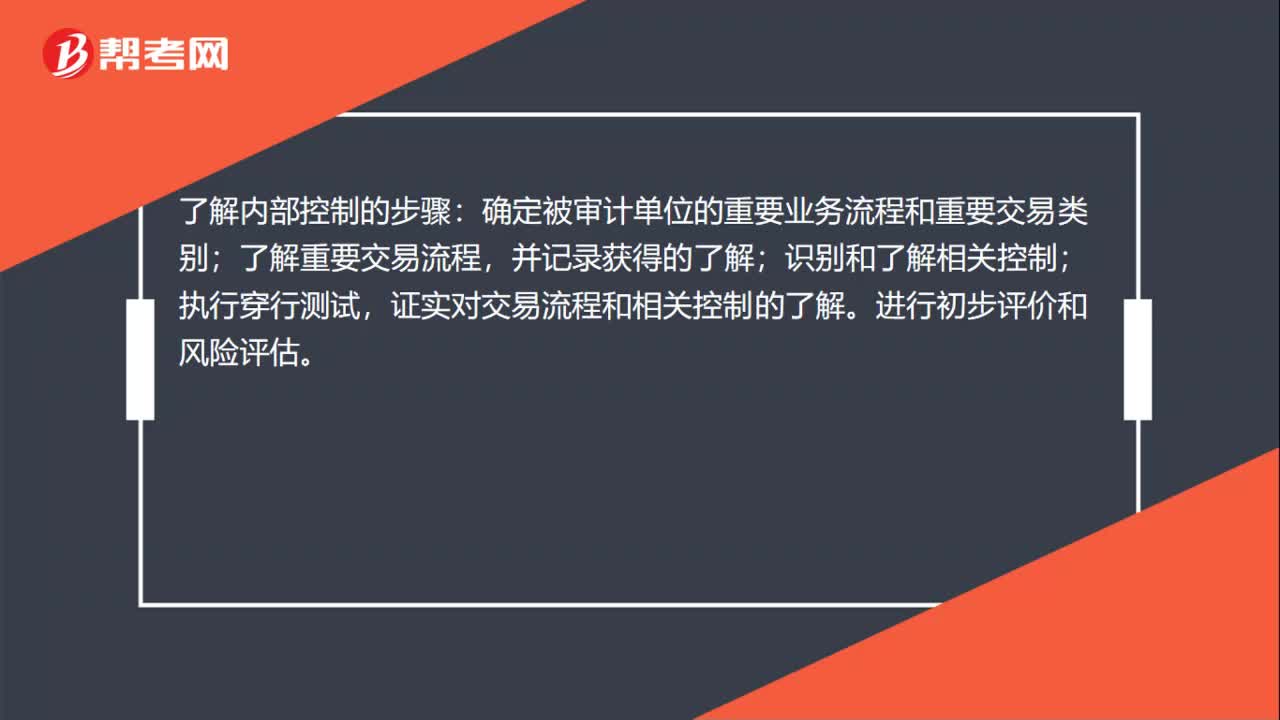

00:26了解内部控制的步骤是什么?:了解内部控制的步骤:确定被审计单位的重要业务流程和重要交易类别;了解重要交易流程,并记录获得的了解;识别和了解相关控制;执行穿行测试,证实对交易流程和相关控制的了解。进行初步评价和风险评估。

03:09

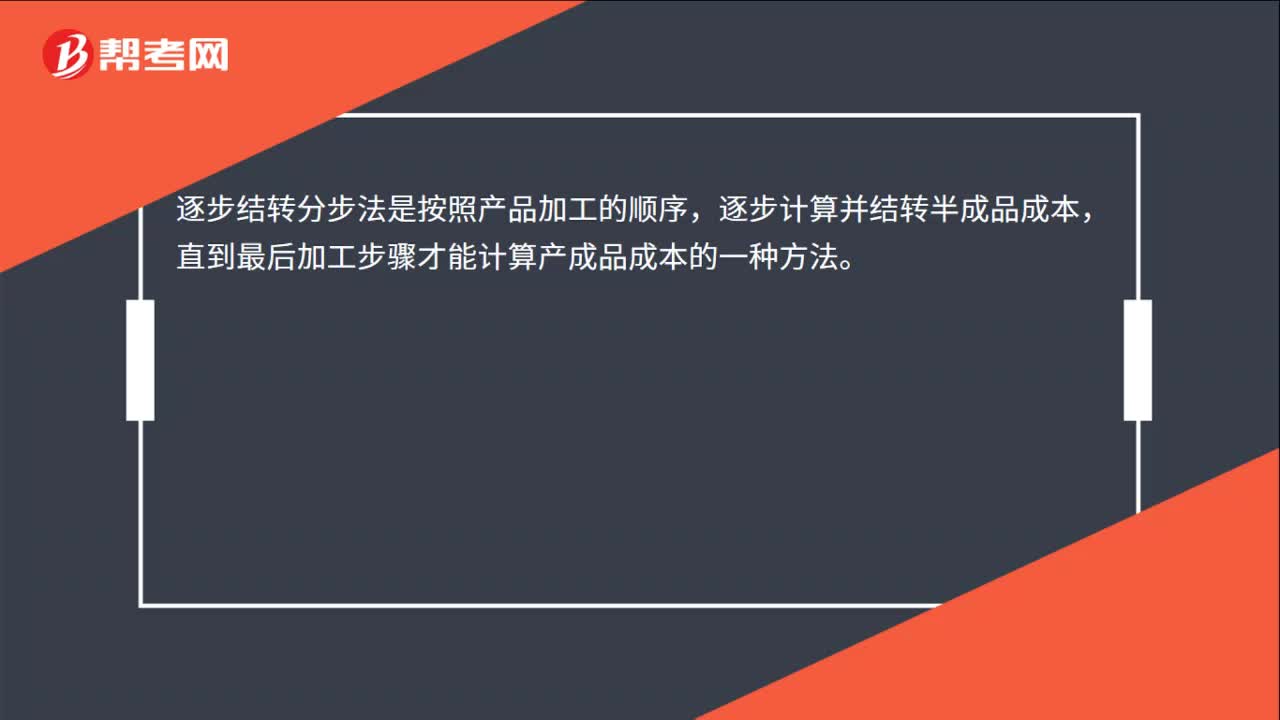

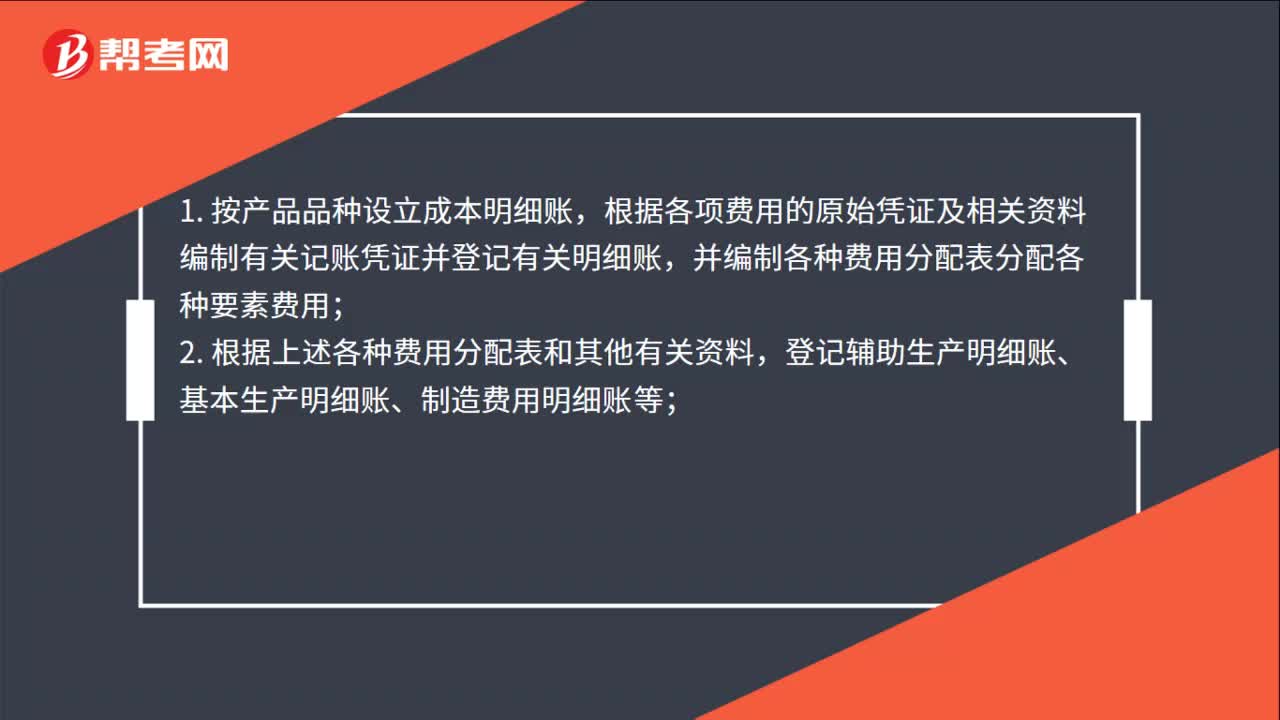

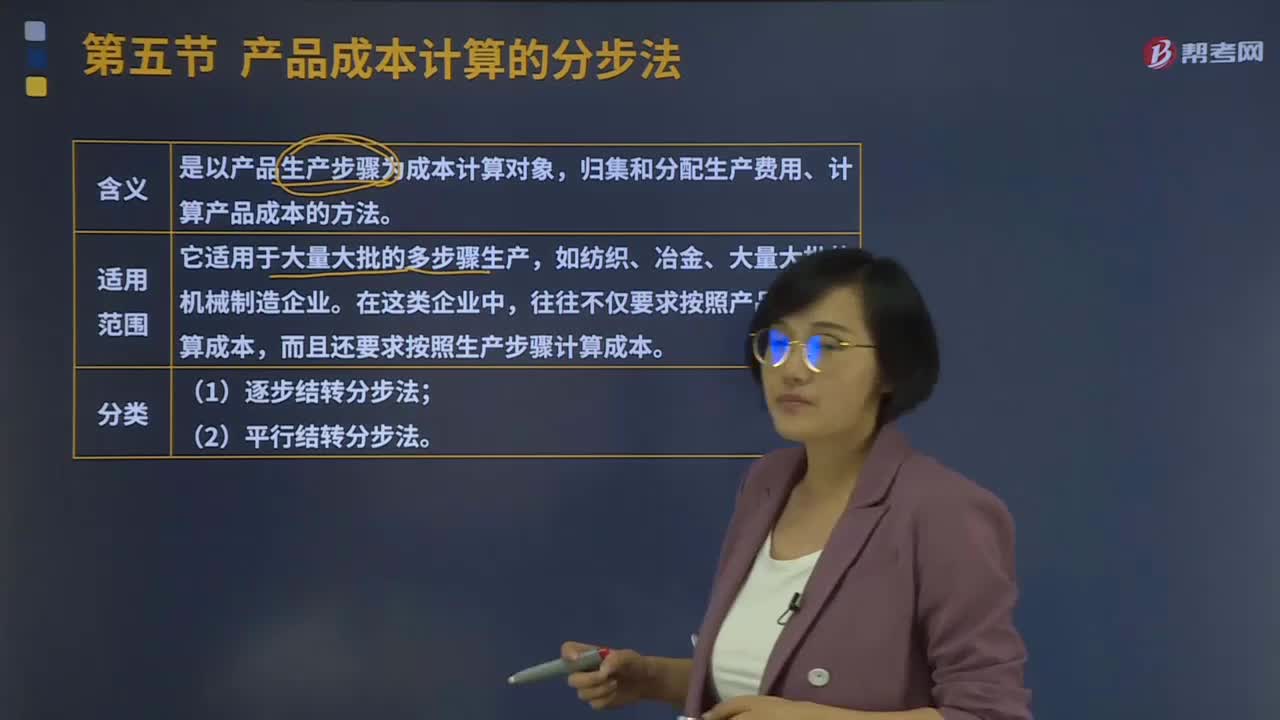

03:09分步法的逐步结转分步法是指什么?:分步法的逐步结转分步法是指什么?产品成本计算的分步法是以产品生产步骤为成本计算对象,归集和分配生产费用、计算产品成本的方法。往往不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本。产品成本计算的分步法可以分为逐步结转分步法、平行结转分步法。逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。

04:20

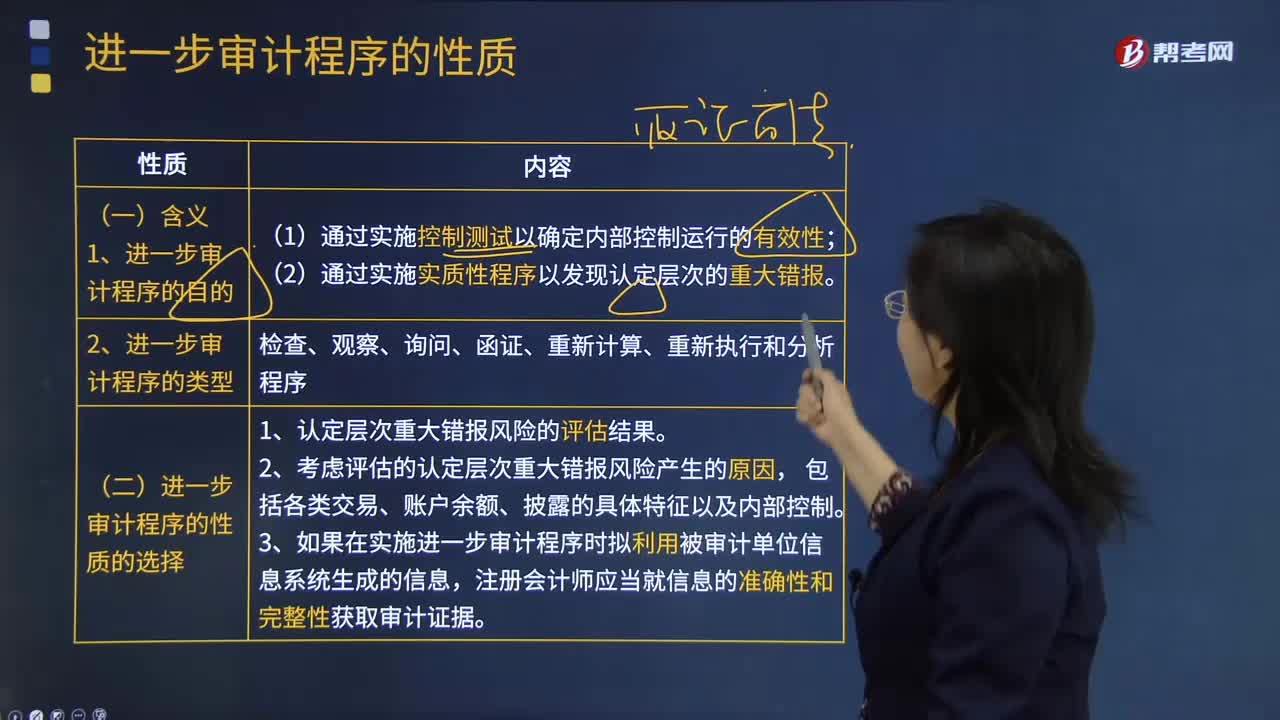

04:20什么是进一步审计程序的性质?:什么是进一步审计程序的性质?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,1.进一步审计程序的目的。(2)通过实施实质性程序以发现认定层次的重大错报,2.进一步审计程序的类型,合理确定审计程序的性质是最重要的,这是因为不同的审计程序应对特定认定错报风险的效力不同。(二)进一步审计程序的性质的选择。

00:39

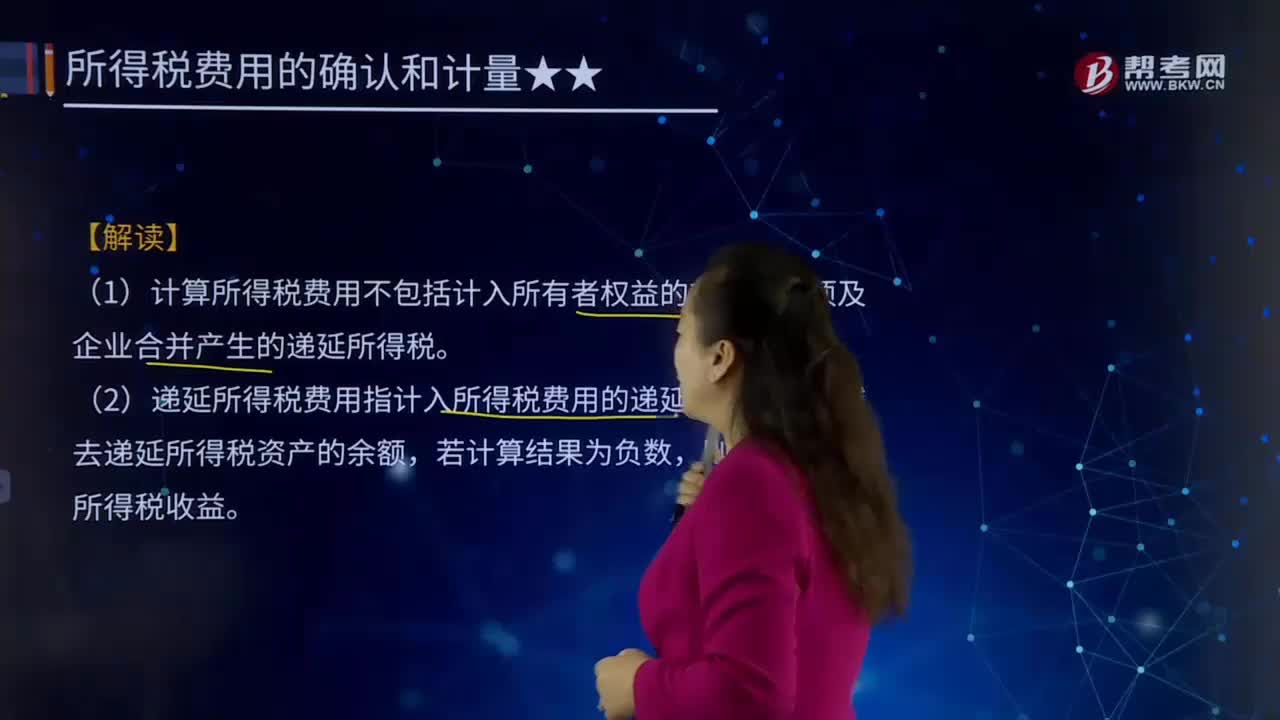

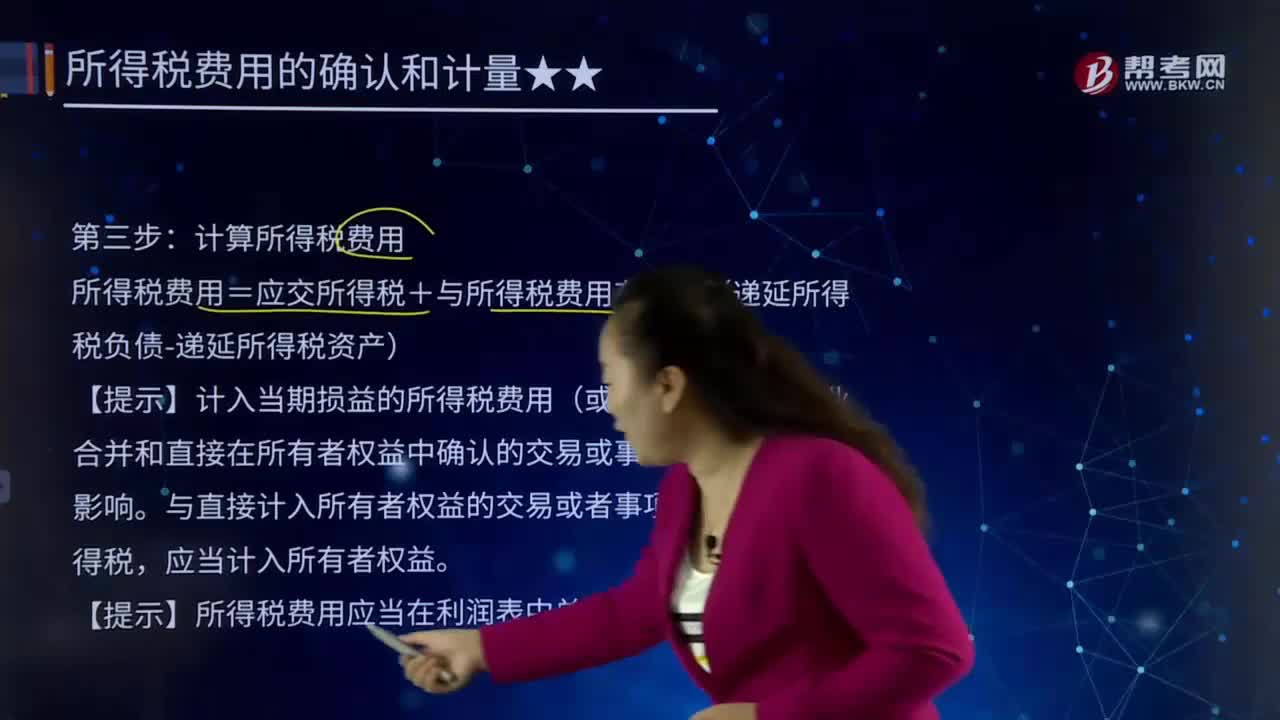

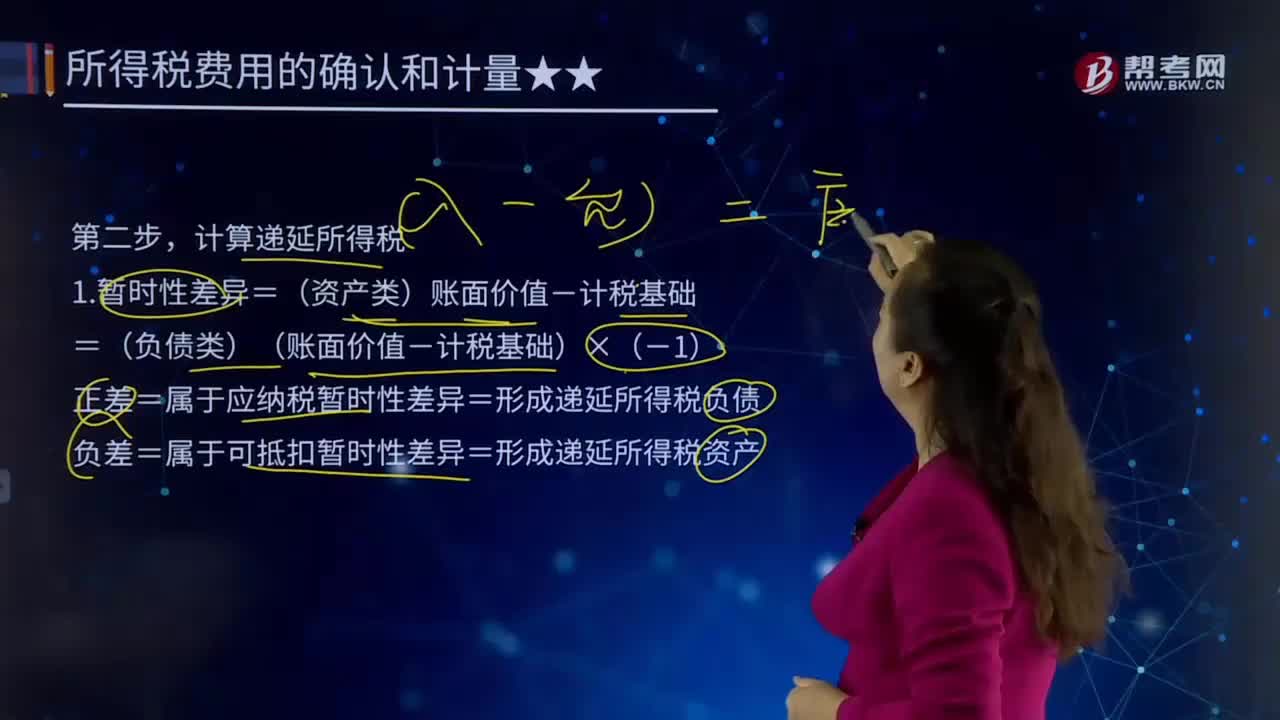

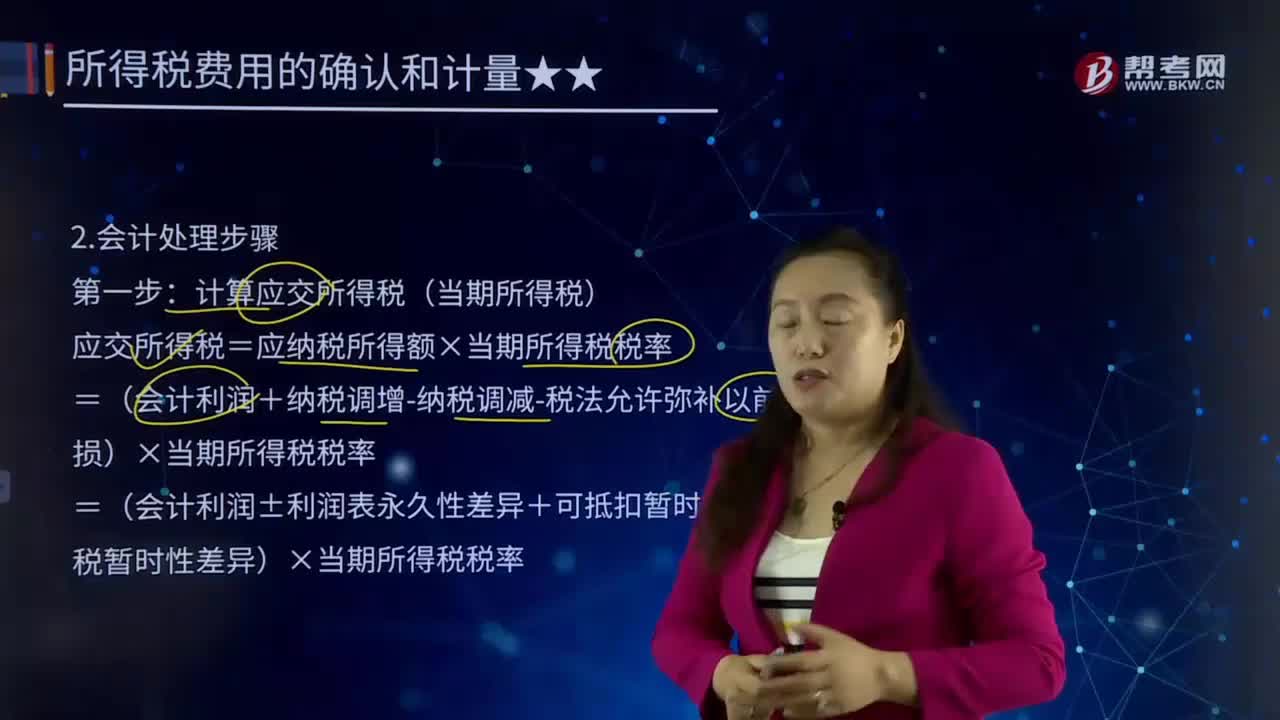

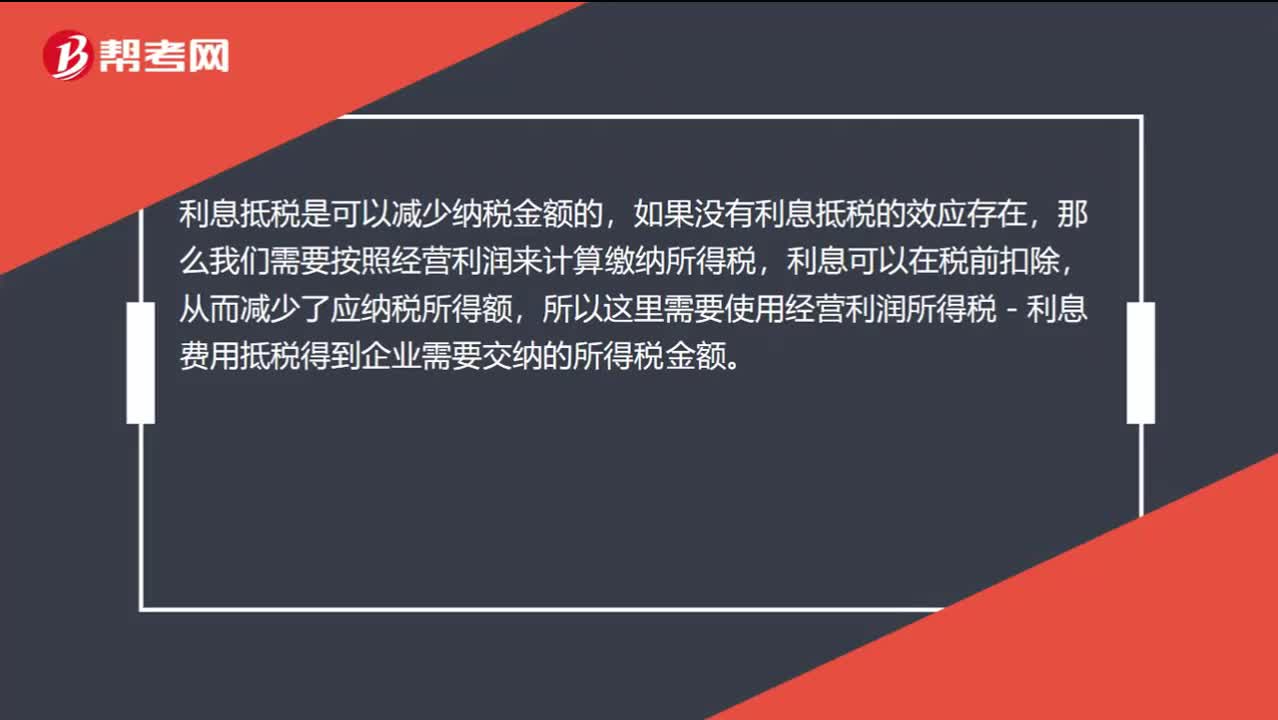

00:39为什么经营利润所得税-利息费用抵税=全部所得税?:为什么经营利润所得税-利息费用抵税=全部所得税?利息抵税是可以减少纳税金额的,如果没有利息抵税的效应存在,那么我们需要按照经营利润来计算缴纳所得税,利息可以在税前扣除,从而减少了应纳税所得额,所以这里需要使用经营利润所得税-利息费用抵税得到企业需要交纳的所得税金额。

01:49

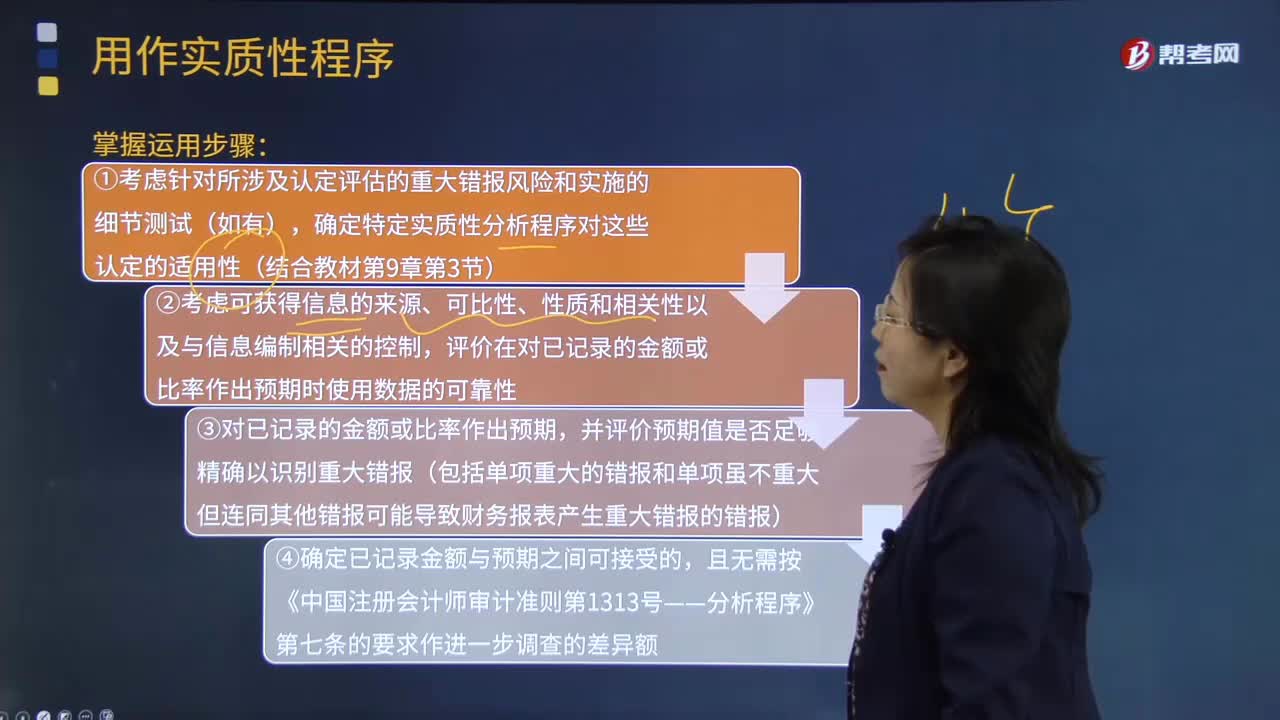

01:49用作实质性程序需要掌握哪些步骤?:实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,①考虑针对所涉及认定评估的重大错报风险和实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性;评价在对已记录的金额或比率作出预期时使用数据的可靠性;

08:15

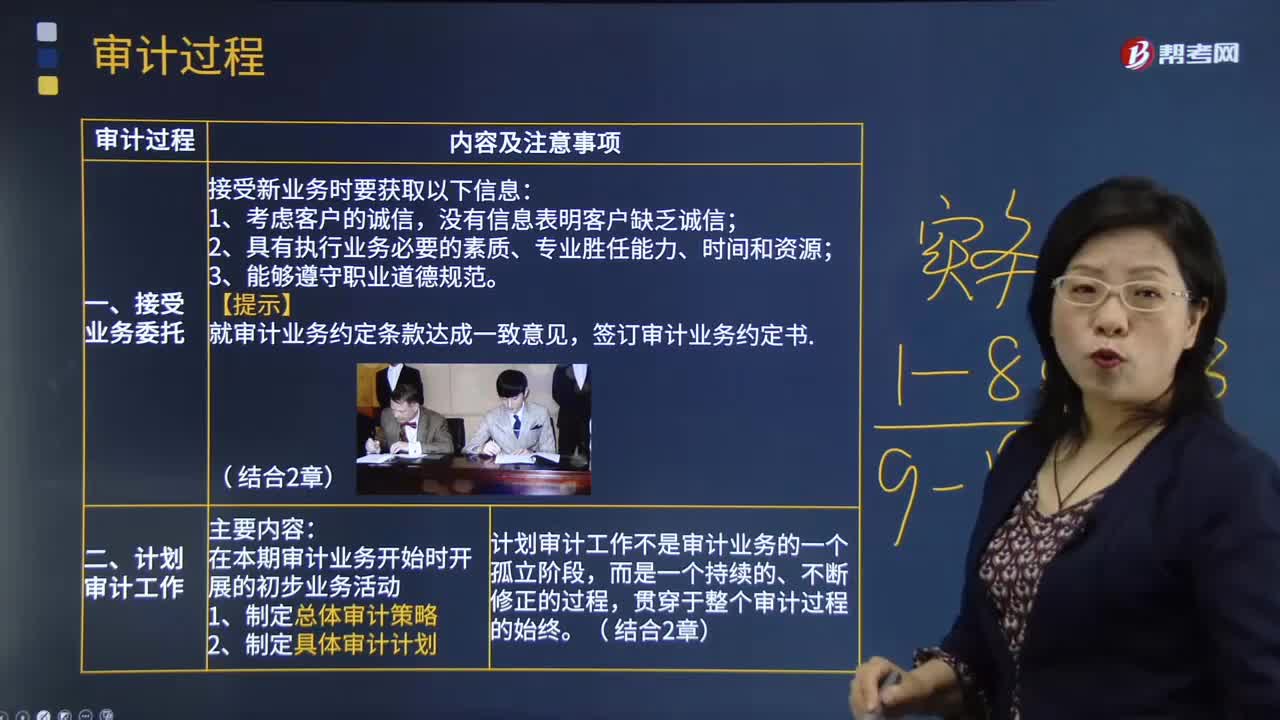

08:15审计的过程包含哪些步骤?:审计是指由专设机关依照法律对国家各级政府及金融机构、企业事业组织的重大项目和财务收支进行事前和事后的审查的独立性经济监督活动。1.制定总体审计策略,计划审计工作不是审计业务的一个孤立阶段,识别和评估财务报表层次以及各类交易、账户余额和披露认定层次的重大错报风险,包括确定需要特别考虑的重大错报风险(即特别风险)以及仅通过实施实质性程序无法应对的重大错报风险等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日