下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:10

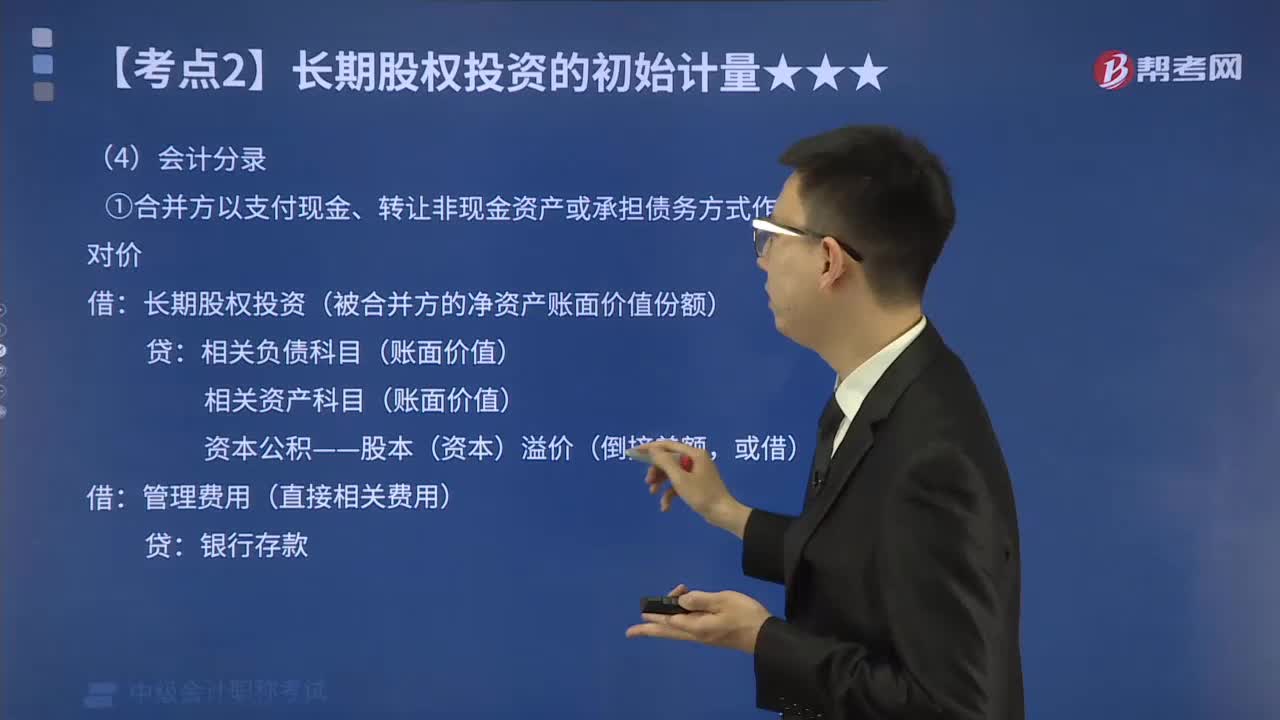

10:10一次交换交易实现的同一控制下企业合并怎样进行会计分录?:①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价:相关负债科目(账面价值):相关资产科目(账面价值):资本公积——股本(资本)溢价(倒挤差额:长期股权投资(被合并方的净资产账面价值份额)。资本公积——股本溢价(倒挤差额),资本公积——股本溢价(权益性证券的发行费用),未计提存货跌价准备,合并日丙公司在最终控制方合并财务报表中的净资产账面价值为1 000万元(无商誉)。

03:28

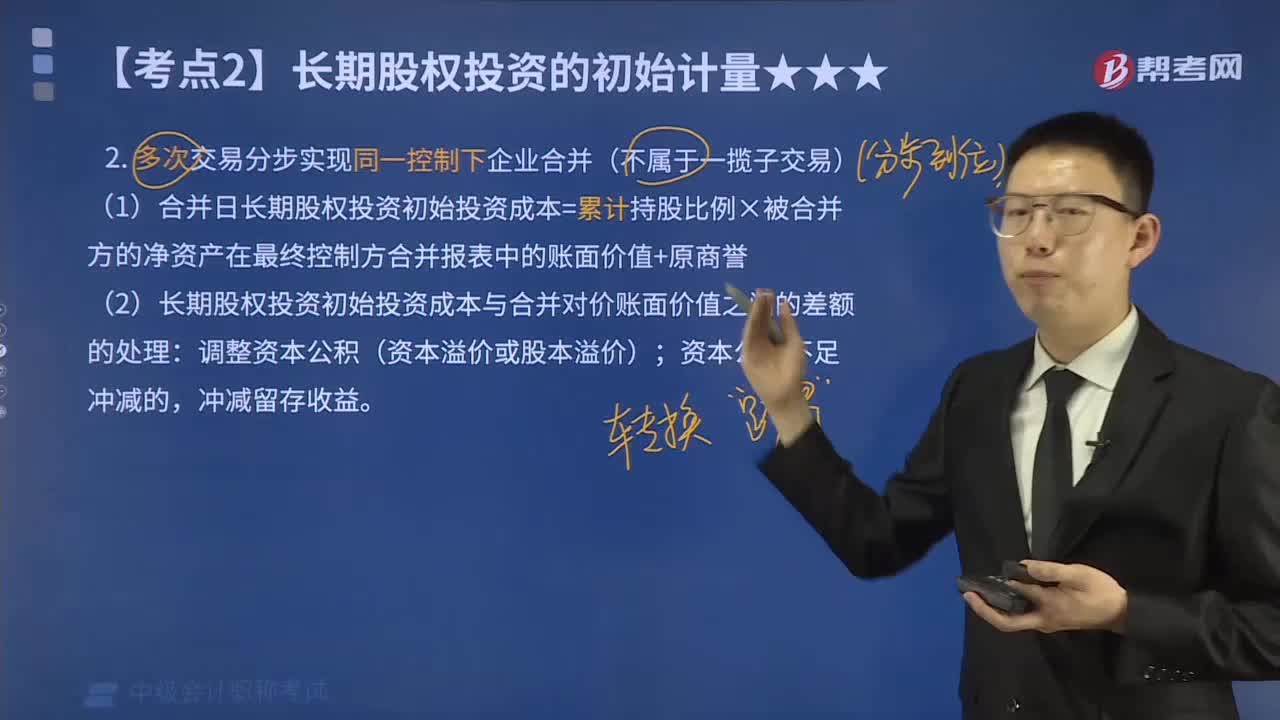

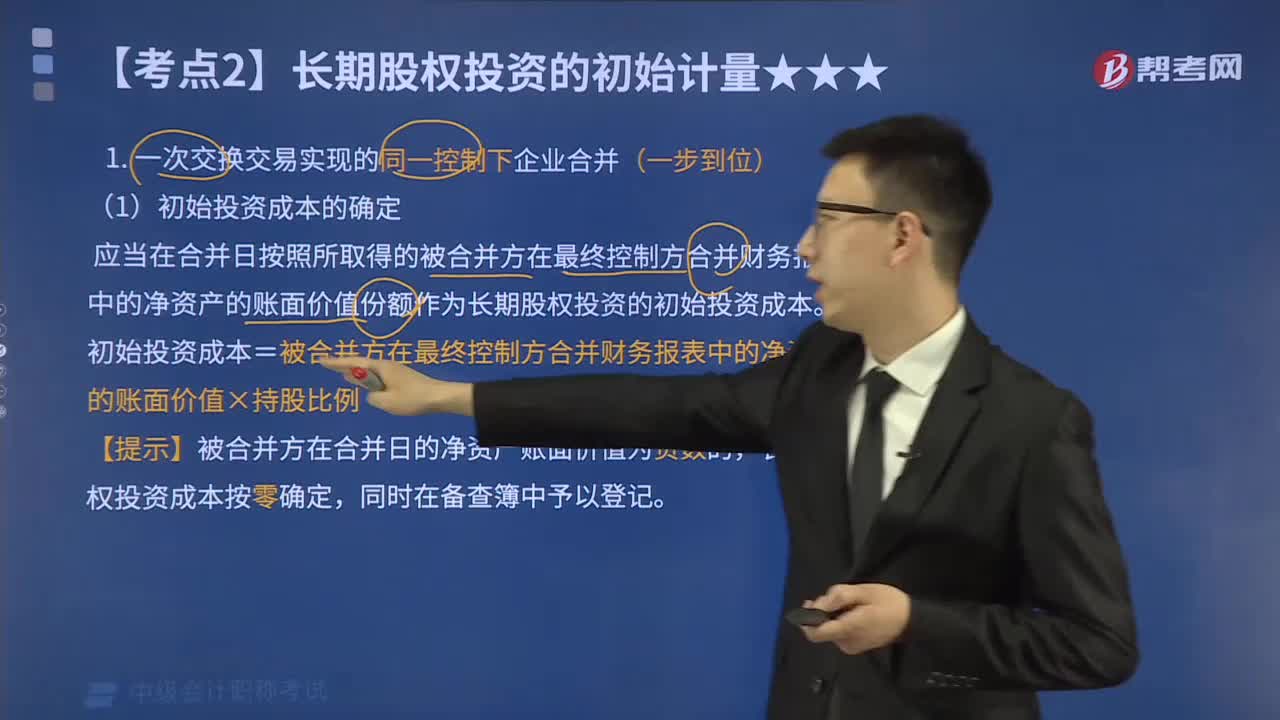

03:28一次交换交易实现的同一控制下企业合并的初始投资成本应如何确定?:一次交换交易实现的同一控制下企业合并的初始投资成本应如何确定?企业合并形成的长期股权投资,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值份额作为长期股权投资的初始投资成本,初始投资成本=被合并方在最终控制方合并财务报表中的净资产的账面价值×持股比例,【提示】被合并方在合并日的净资产账面价值为负数的。长期股权投资成本按零确定。

06:14

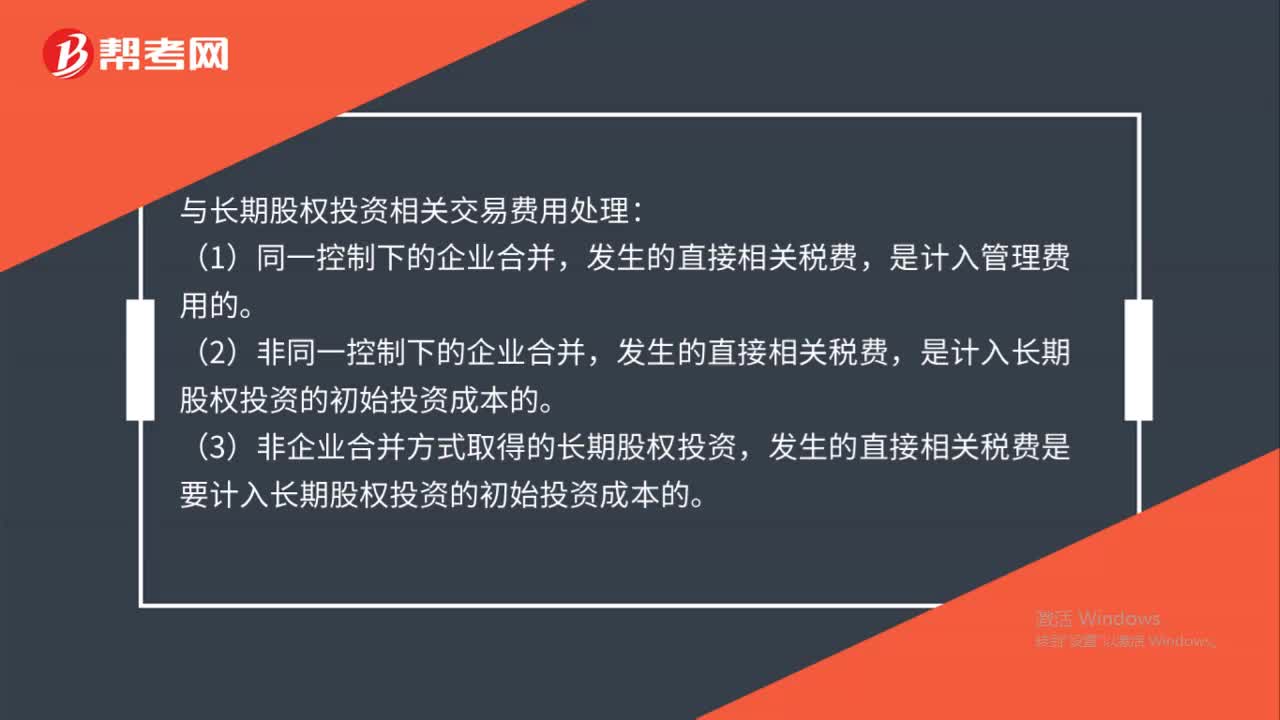

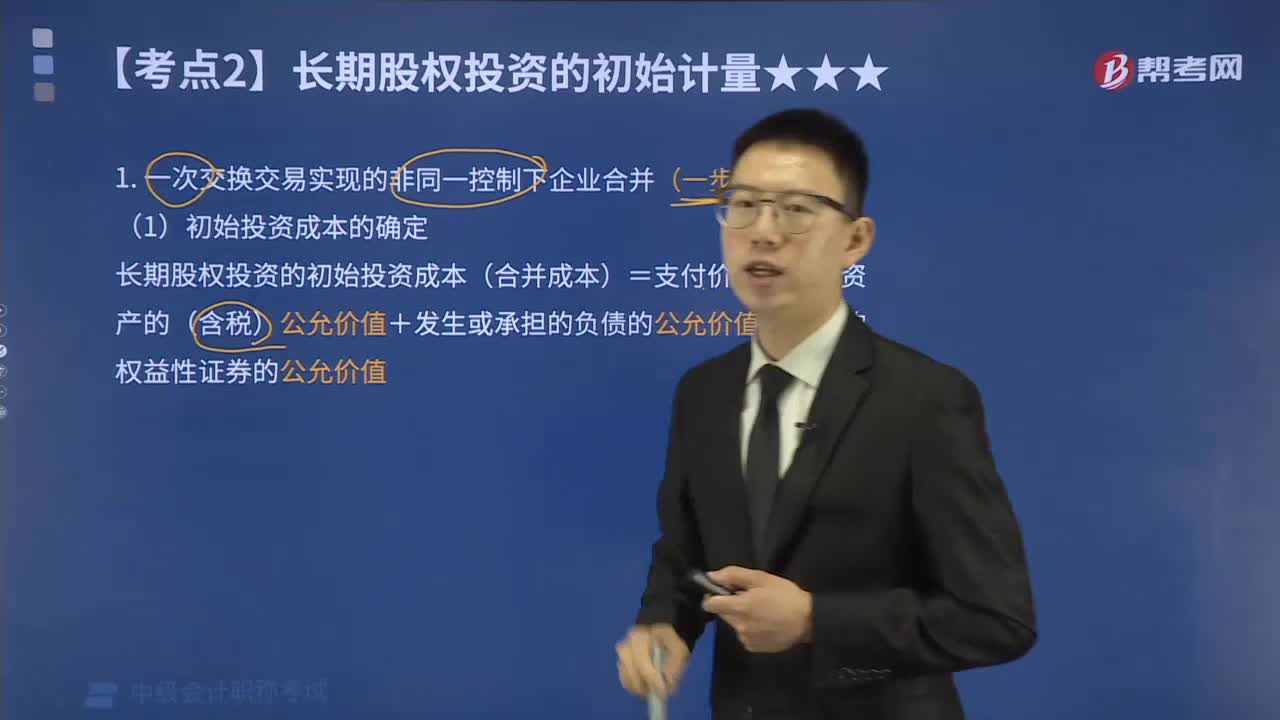

06:14如何实现一次或多次交易非同一控制下的企业合并?:1.一次交换交易实现的非同一控制下企业合并(一步到位),长期股权投资的初始投资成本(合并成本)=支付价款或付出资产的(含税)公允价值+发生或承担的负债的公允价值+发行的权益性证券的公允价值,(2)支付对价的公允价值与账面价值的差额的处理。支付对价为非现金资产的,差额按照资产处置的规范进行核算,(1)合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。

01:28

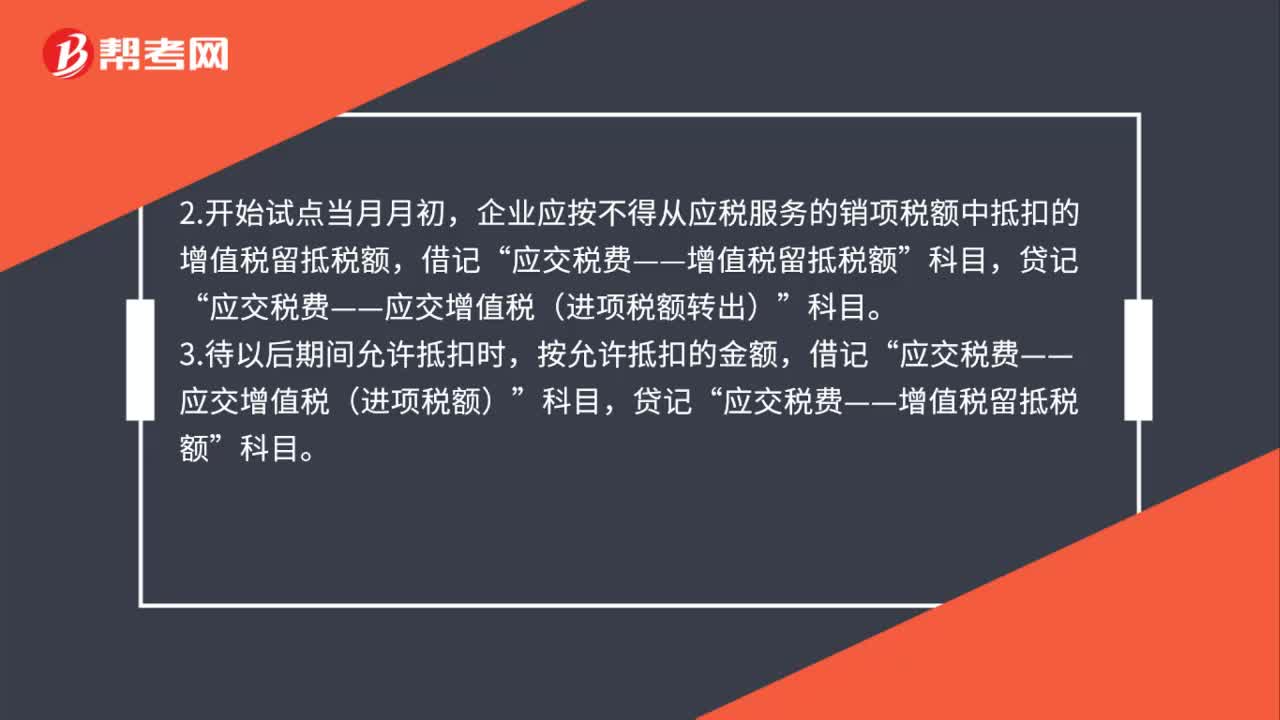

01:28怎么调整留底税费到其他流动资产现金流?:怎么调整留底税费到其他流动资产现金流?1.试点地区兼有应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从应税服务的销项税额中抵扣的,应交税费”科目下增设“增值税留抵税额”明细科目(二级明细)。企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,科目,应交税费——应交增值税(进项税额转出)”按允许抵扣的金额,借记“

00:42

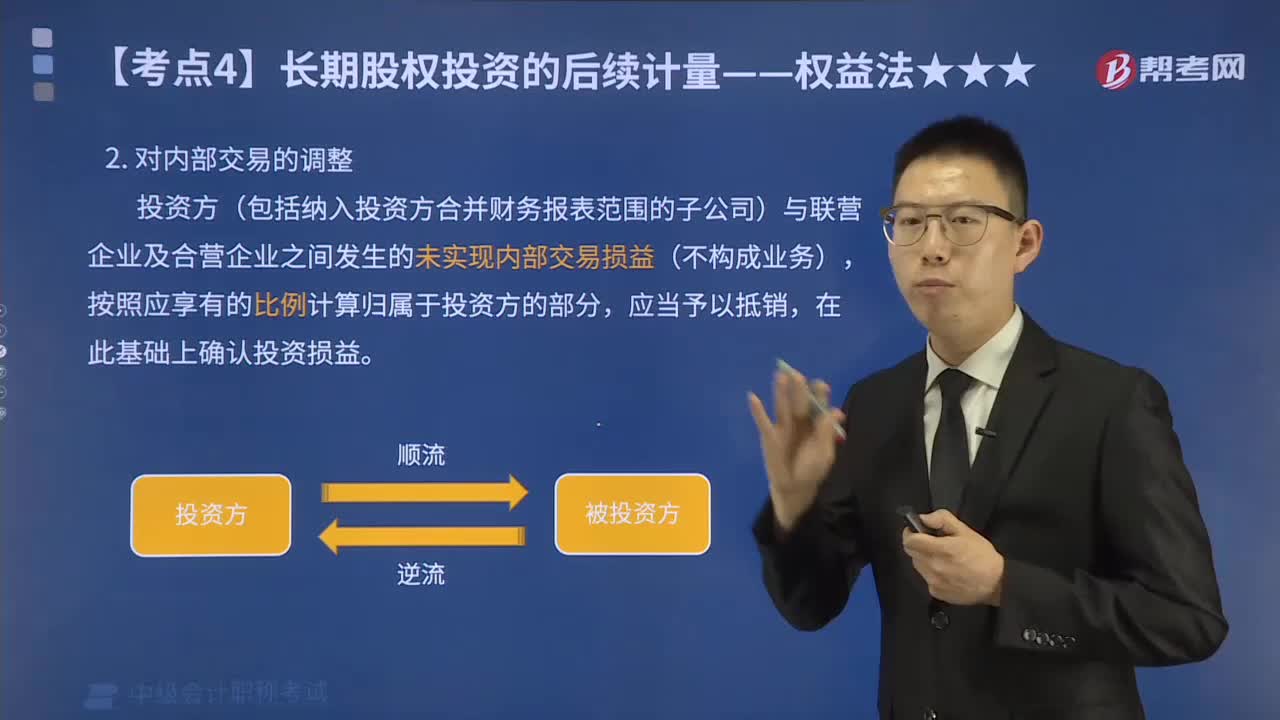

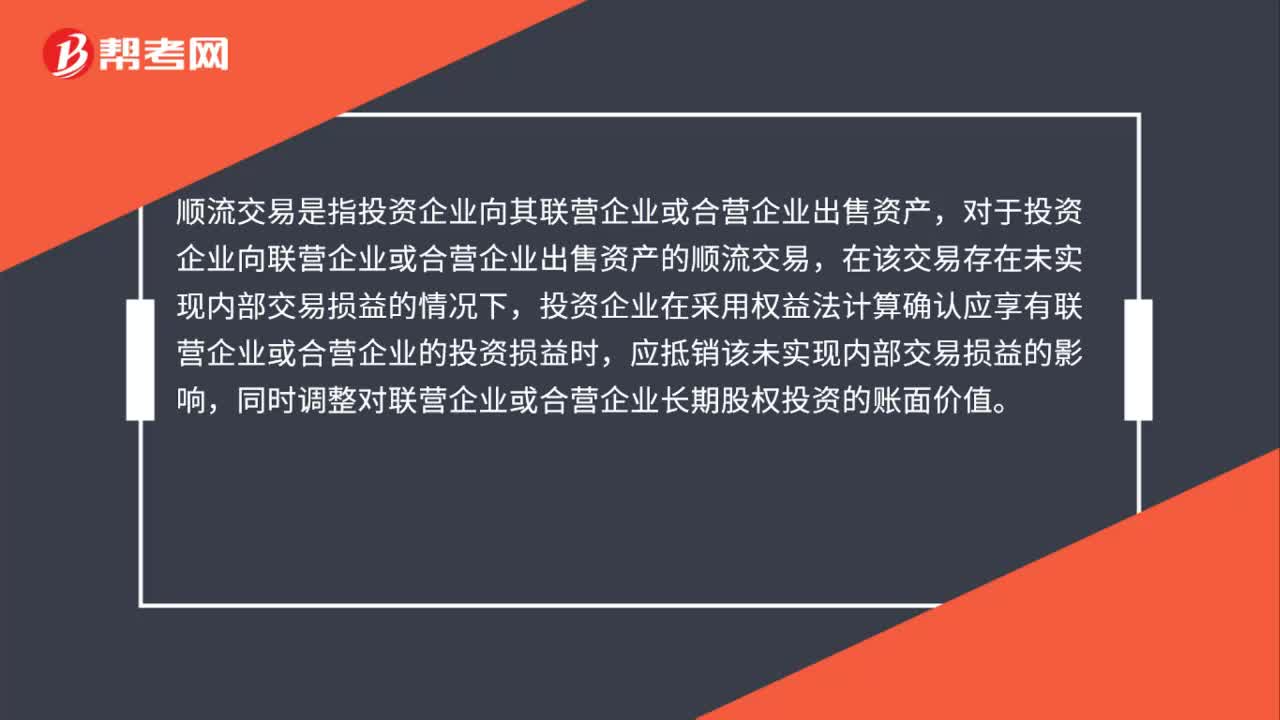

00:42顺流交易是什么?:顺流交易是什么?顺流交易是指投资企业向其联营企业或合营企业出售资产,对于投资企业向联营企业或合营企业出售资产的顺流交易,在该交易存在未实现内部交易损益的情况下,投资企业在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响,同时调整对联营企业或合营企业长期股权投资的账面价值。

00:37

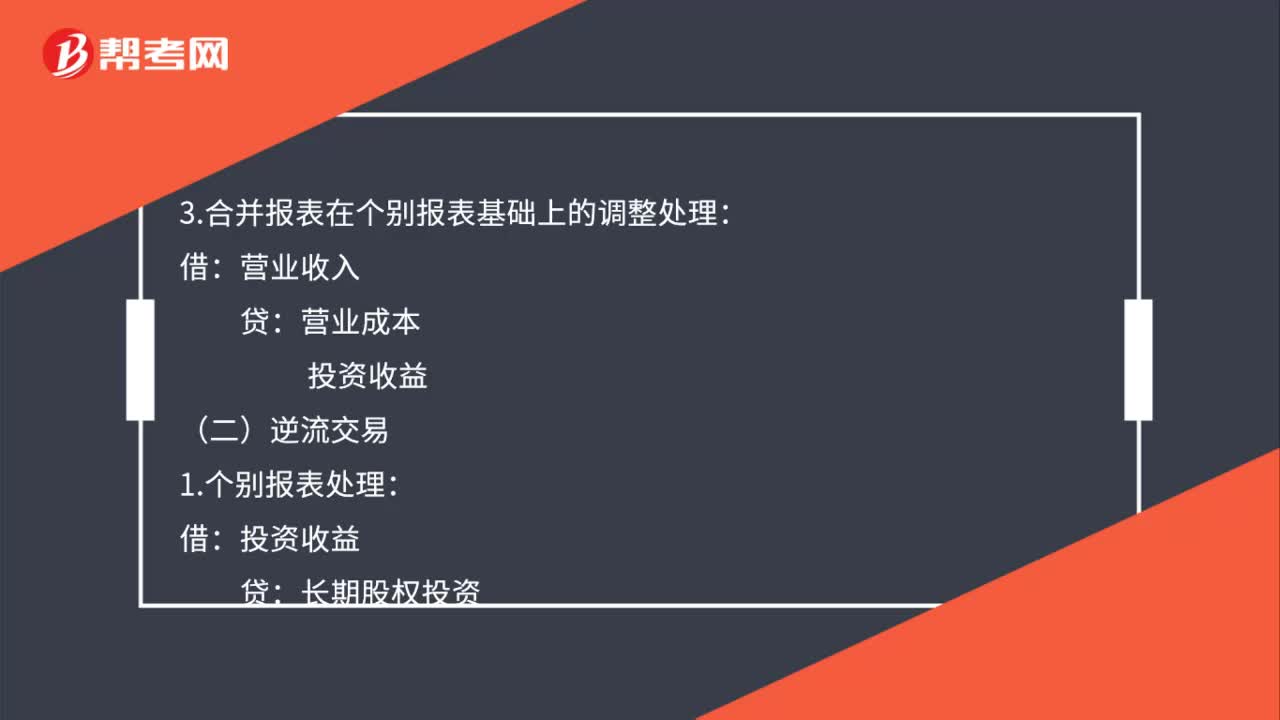

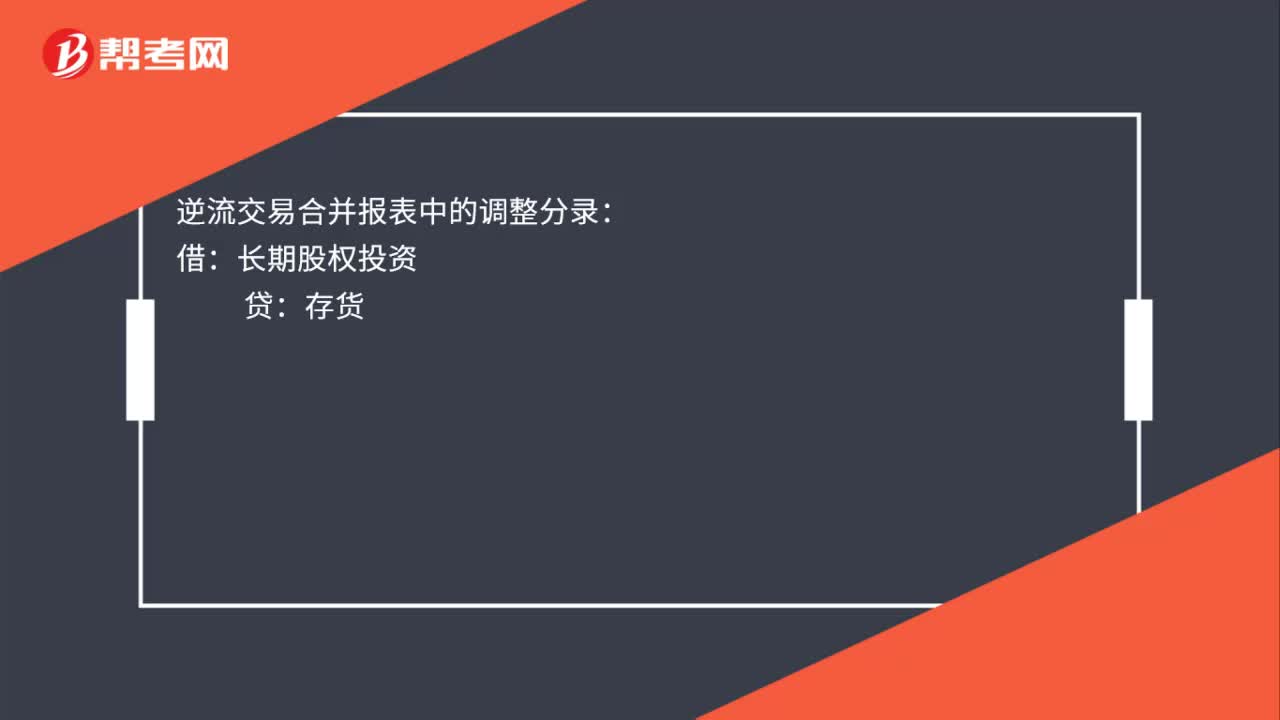

00:37顺流交易和逆流交易的区别是什么?:顺流交易和逆流交易的区别是什么?顺逆流交易是发生在投资企业与合营联营企业之间,如果在合营联营企业之外,投资企业还有其他的子公司,那么就需要编制合并财务报表。逆流交易合并报表中的调整分录:长期股权投资:存货:顺流交易合并报表中的调整分录:借营业收入贷营业成本投资收益

01:24

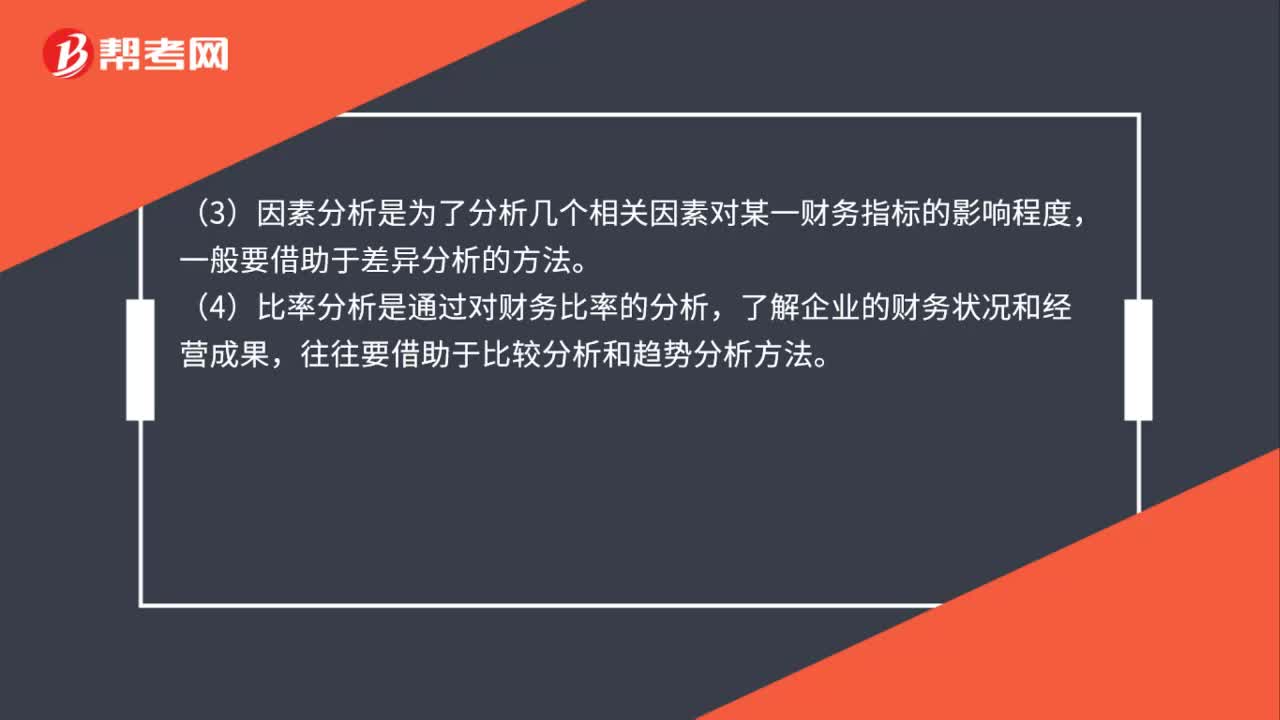

01:24如何分析财物报表里的流动资产?:如何分析财物报表里的流动资产?财务报表流动资产分析方法:比较分析、趋势分析、因素分析、比率分析、现金流分析。(1)比较分析是为了说明财务信息之间的数量关系与数量差异,(2)趋势分析是为了揭示财务状况和经营成果的变化及其原因、性质,(3)因素分析是为了分析几个相关因素对某一财务指标的影响程度,(4)比率分析是通过对财务比率的分析,往往要借助于比较分析和趋势分析方法。

00:19

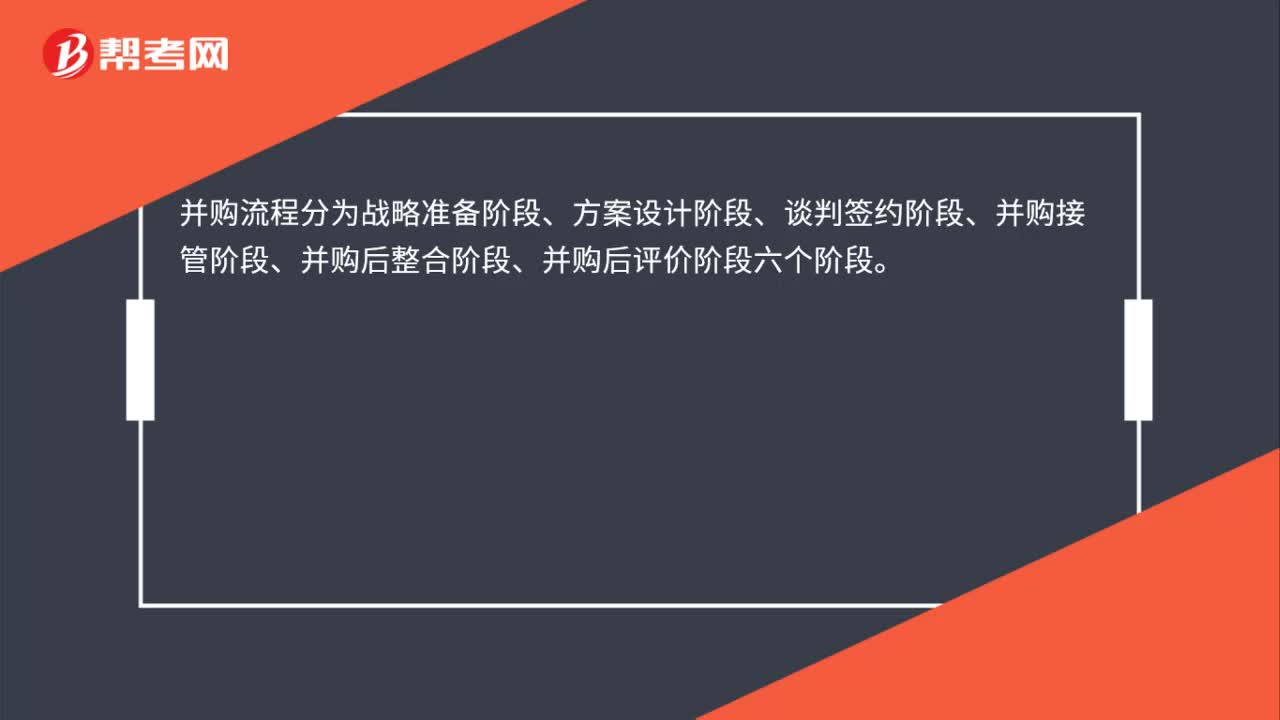

00:19并购交易流程是什么?:并购流程分为战略准备阶段、方案设计阶段、谈判签约阶段、并购接管阶段、并购后整合阶段、并购后评价阶段六个阶段。

00:42

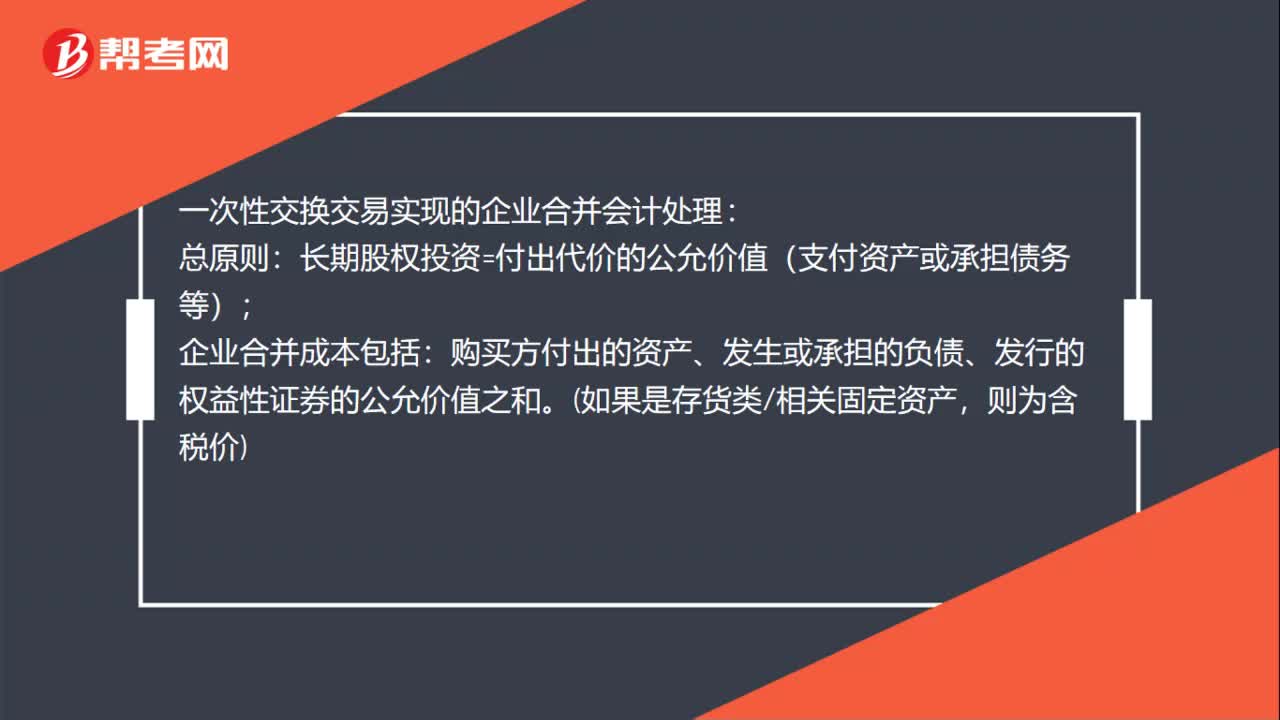

00:42一次性交换交易实现的企业合并会计怎么处理?:一次性交换交易实现的企业合并会计处理:总原则:长期股权投资=付出代价的公允价值(支付资产或承担债务等);企业合并成本包括:购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值之和。如果是存货类相关固定资产,则为含税价

01:00

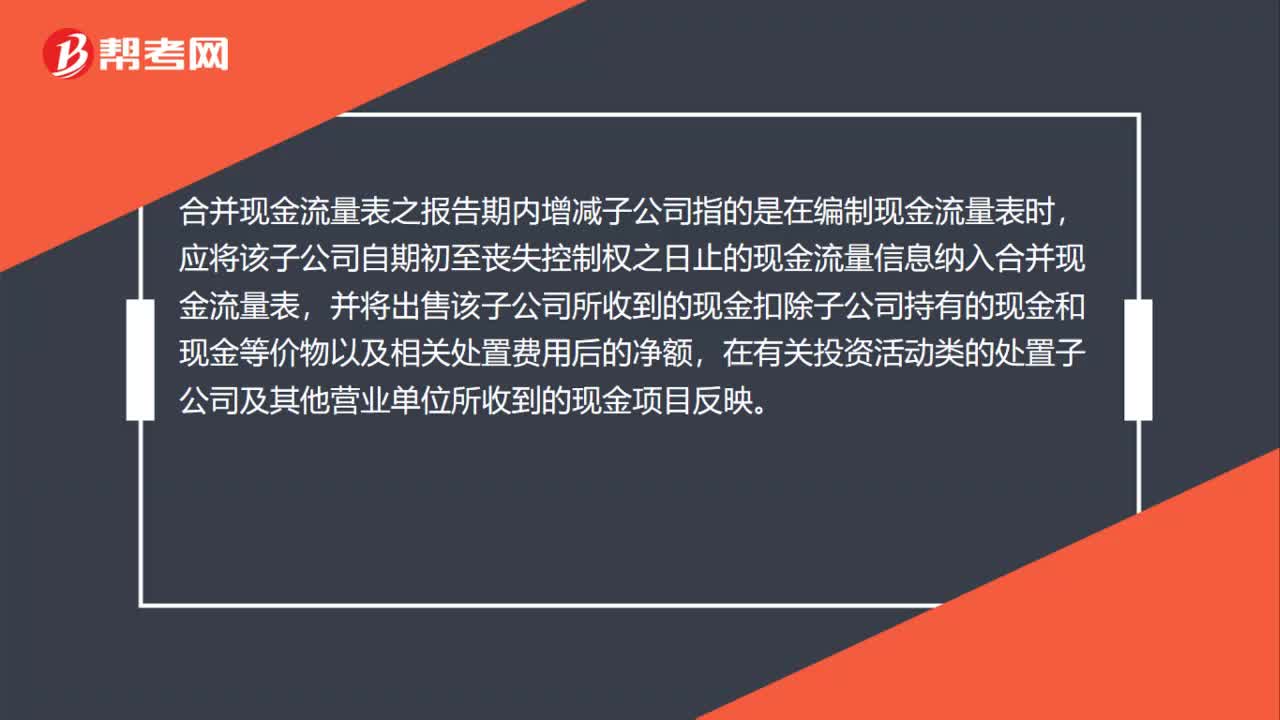

01:00合并现金流量表之报告期内增减子公司是什么?:合并现金流量表之报告期内增减子公司是什么?合并现金流量表之报告期内增减子公司指的是在编制现金流量表时,应将该子公司自期初至丧失控制权之日止的现金流量信息纳入合并现金流量表,并将出售该子公司所收到的现金扣除子公司持有的现金和现金等价物以及相关处置费用后的净额,在有关投资活动类的处置子公司及其他营业单位所收到的现金项目反映。

04:51

04:51证券交易中内幕交易包括哪些行为?:内幕交易是指知情人利用未公开的信息进行股票交易。知情人员或者非法获取内幕信息的其他人员泄露该信息的行为;非法获取内幕信息的其他人员买人或者卖出所持有的该公司的证券。⑥因职务、工作可以获取内幕信息的证券交易场所、证券公司、证券登记结算机构、证券服务机构的有关人员。⑦因职责、工作可以获取内幕信息的证券监督管理机构工作人员。

04:41

04:41优先股是如何发行和交易的?:优先股是如何发行和交易的?发行的优先股不得超过普通股股份总数的50%,②同次发行的相同条款优先股;①不允许发行在股息分配和剩余财产分配上具有不同优先顺序的优先股(所有优先股在优先权上有同等顺序):②允许发行在其他条款上具有不同设置的优先股;【示例】A优先股强制分红,【提示】同一公司既发行强制分红优先股。又发行不含强制分红条款优先股的,不属于发行在股息分配上具有不同优先顺序的优先股。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日