下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

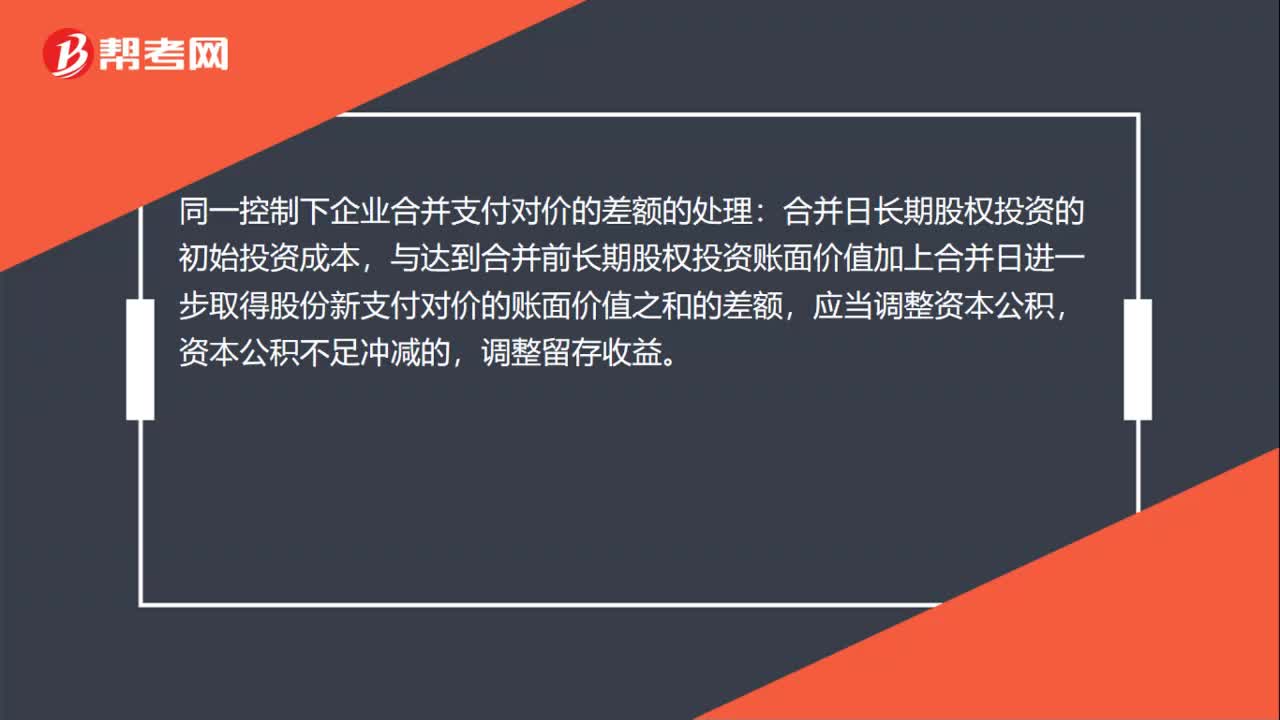

00:34同一控制下企业合并支付对价的差额怎么处理?:同一控制下企业合并支付对价的差额的处理:合并日长期股权投资的初始投资成本,与达到合并前长期股权投资账面价值加上合并日进一步取得股份新支付对价的账面价值之和的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益。

01:01

01:01同一控制下企业合并怎么初始计量?:同一控制下企业合并形成的长期股权投资,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中净资产账面价值的份额作为长期股权投资的初始投资成本。长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的。

01:04

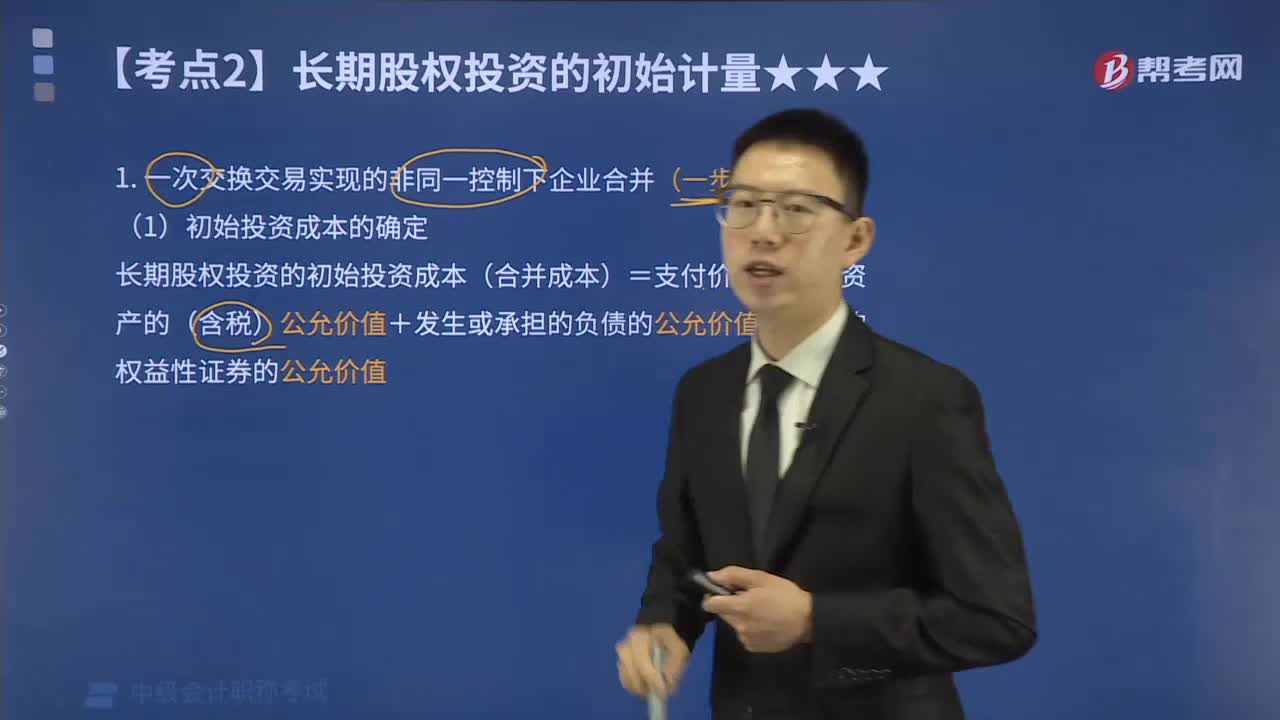

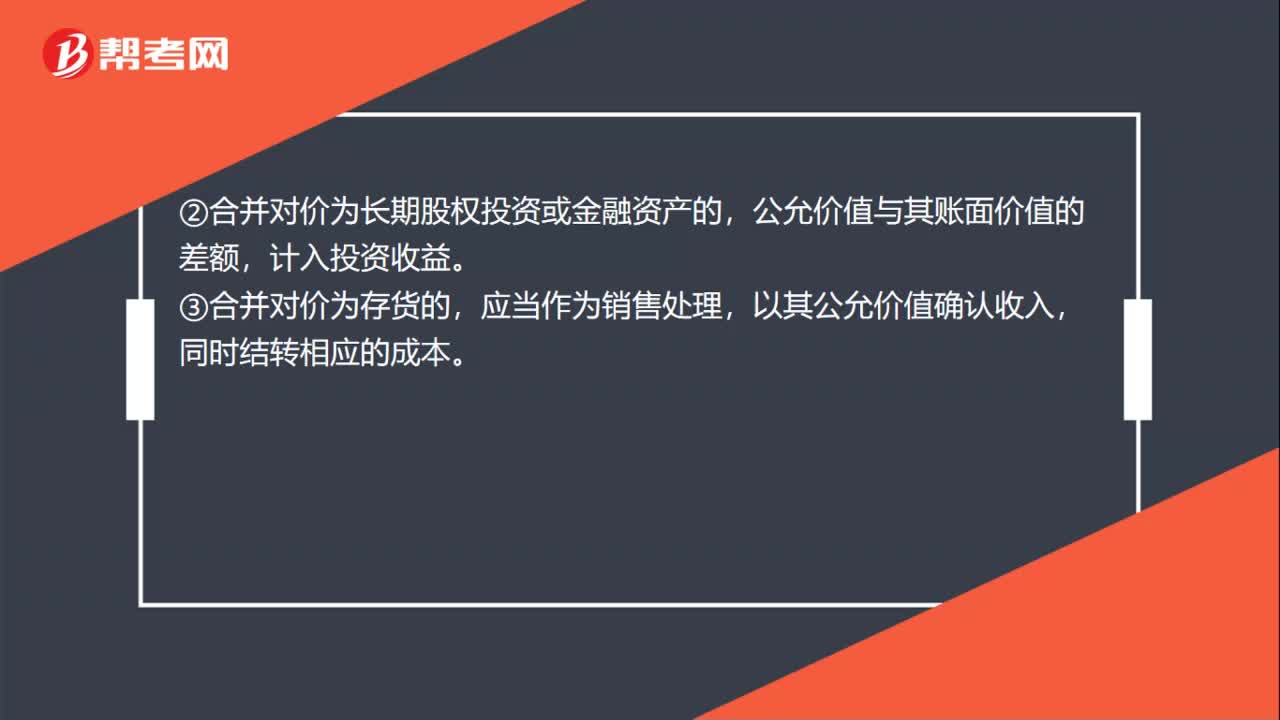

01:04非同一控制下企业合并支付对价的差额怎么处理?:非同一控制下企业合并支付对价的差额怎么处理?采用非同一控制下的企业控股合并时,支付合并对价的公允价值与账面价值的差额,①合并对价为固定资产、无形资产的,计入资产处置损益。②合并对价为长期股权投资或金融资产的,公允价值与其账面价值的差额,计入投资收益。③合并对价为存货的,应当作为销售处理,以其公允价值确认收入,同时结转相应的成本。④合并对价为投资性房地产的,以其公允价值确认其他业务收入。

00:26

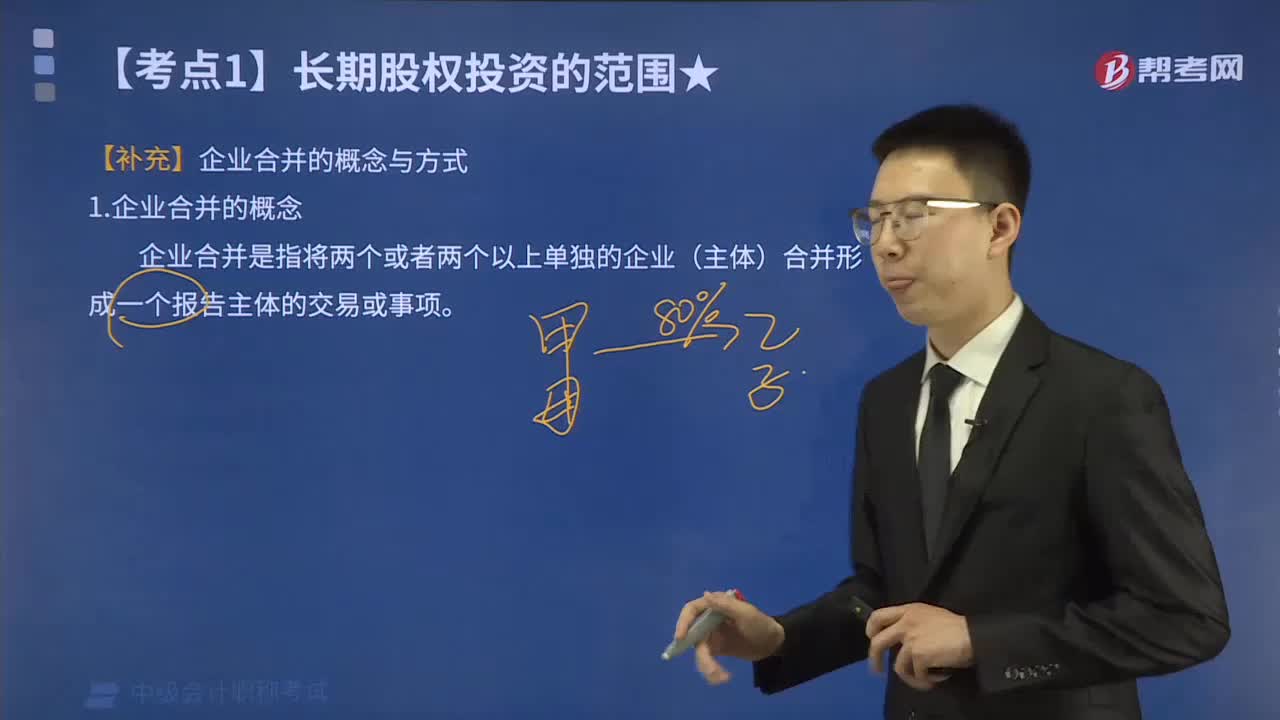

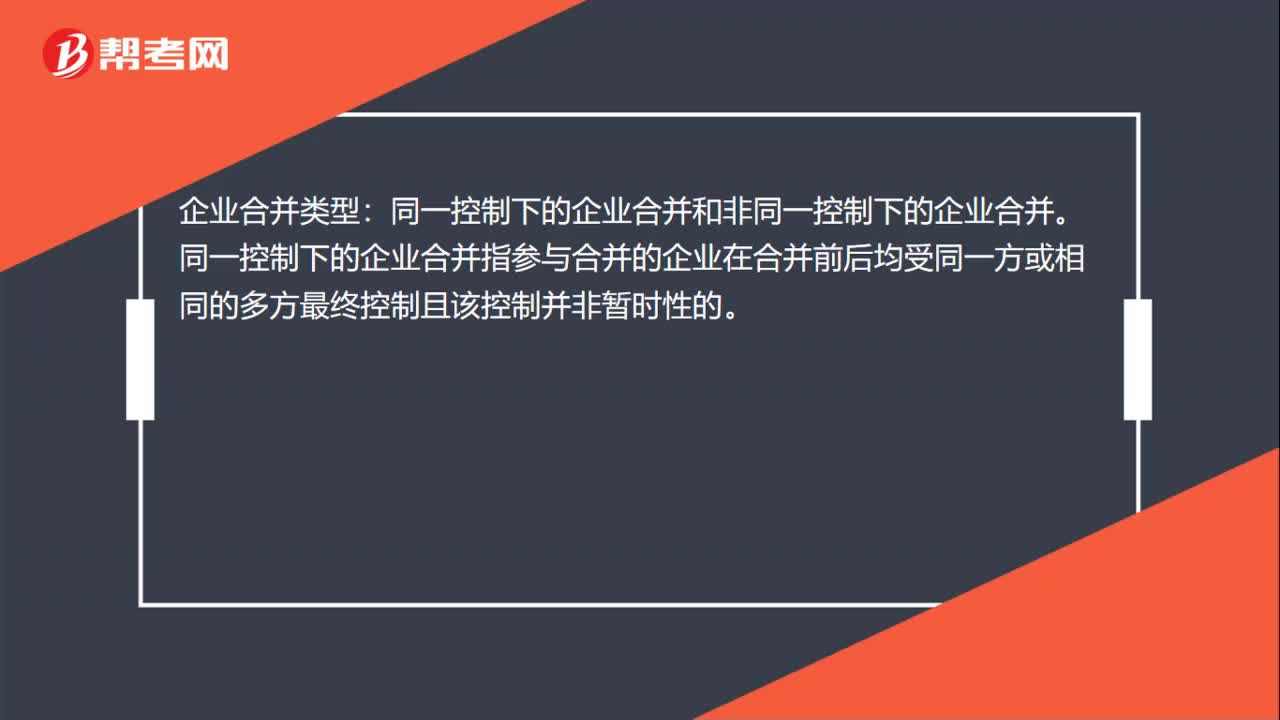

00:26非同一控制下的企业合并是什么?:企业合并类型:同一控制下的企业合并和非同一控制下的企业合并。同一控制下的企业合并指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

00:52

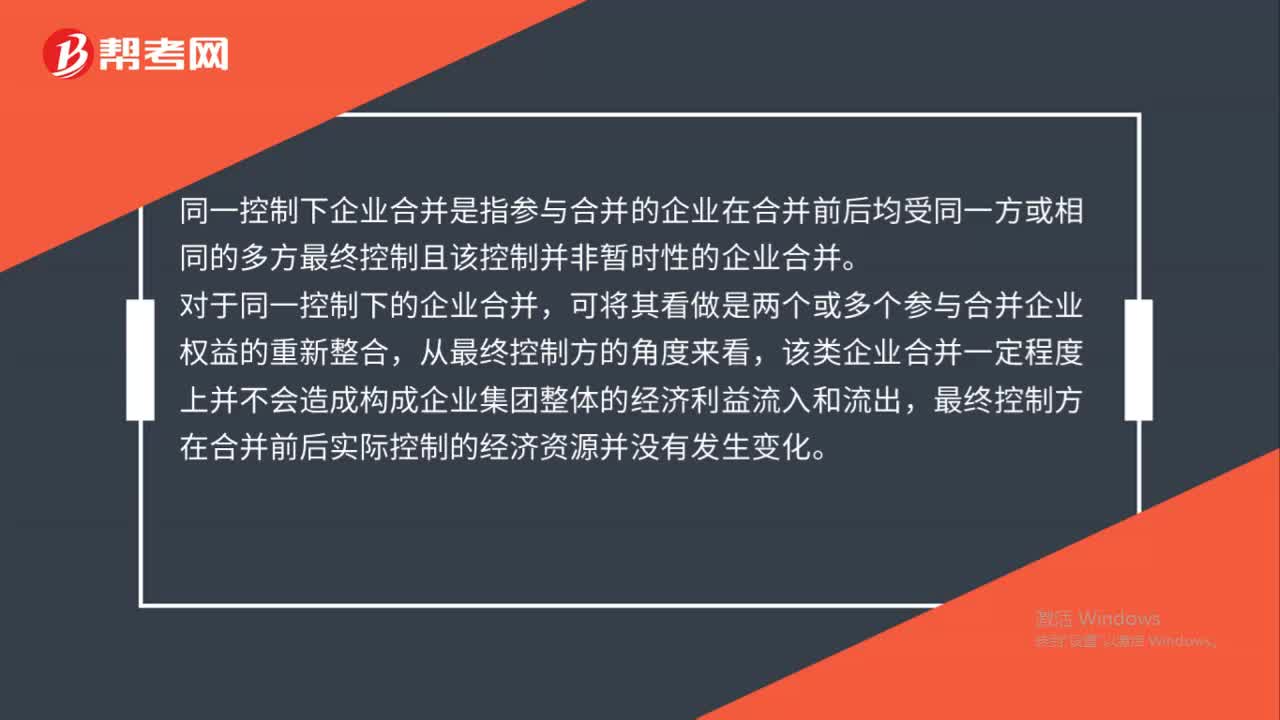

00:52同一控制下企业合并是什么?:同一控制下企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。对于同一控制下的企业合并,可将其看做是两个或多个参与合并企业权益的重新整合,从最终控制方的角度来看,该类企业合并一定程度上并不会造成构成企业集团整体的经济利益流入和流出,最终控制方在合并前后实际控制的经济资源并没有发生变化。

01:39

01:39同一控制下企业合并的会计如何处理?:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):有关资产、负债(支付的合并对价的账面价值)。资本公积——资本溢价或股本溢价(倒挤),资本公积。当资本公积在借方时:表示冲减母公司的资本公积(资本溢价或股本溢价):资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益(盈余公积和未分配利润),资本公积(资本溢价或股本溢价)(不足冲减部分冲减盈余公积和未分配利润)

00:50

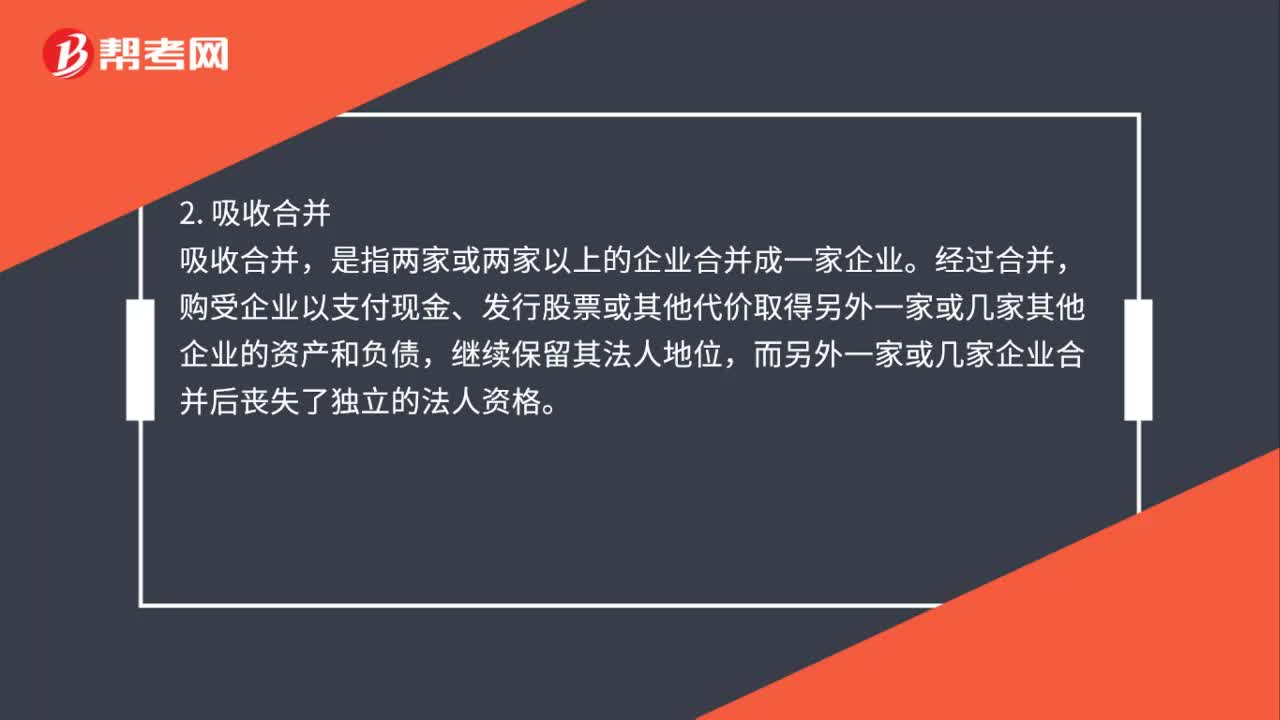

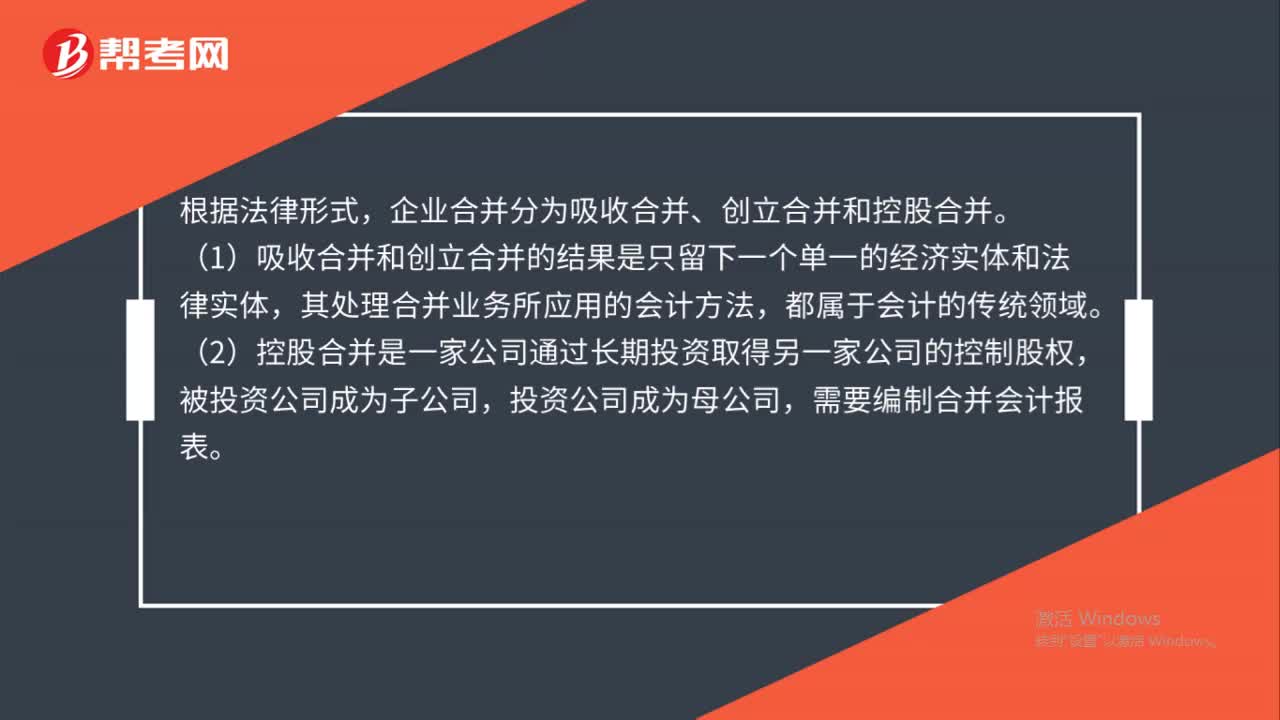

00:50企业合并分为哪些?:企业合并分为哪些?根据法律形式,企业合并分为吸收合并、创立合并和控股合并。(1)吸收合并和创立合并的结果是只留下一个单一的经济实体和法律实体,其处理合并业务所应用的会计方法,都属于会计的传统领域。(2)控股合并是一家公司通过长期投资取得另一家公司的控制股权,被投资公司成为子公司,投资公司成为母公司,需要编制合并会计报表。

05:52

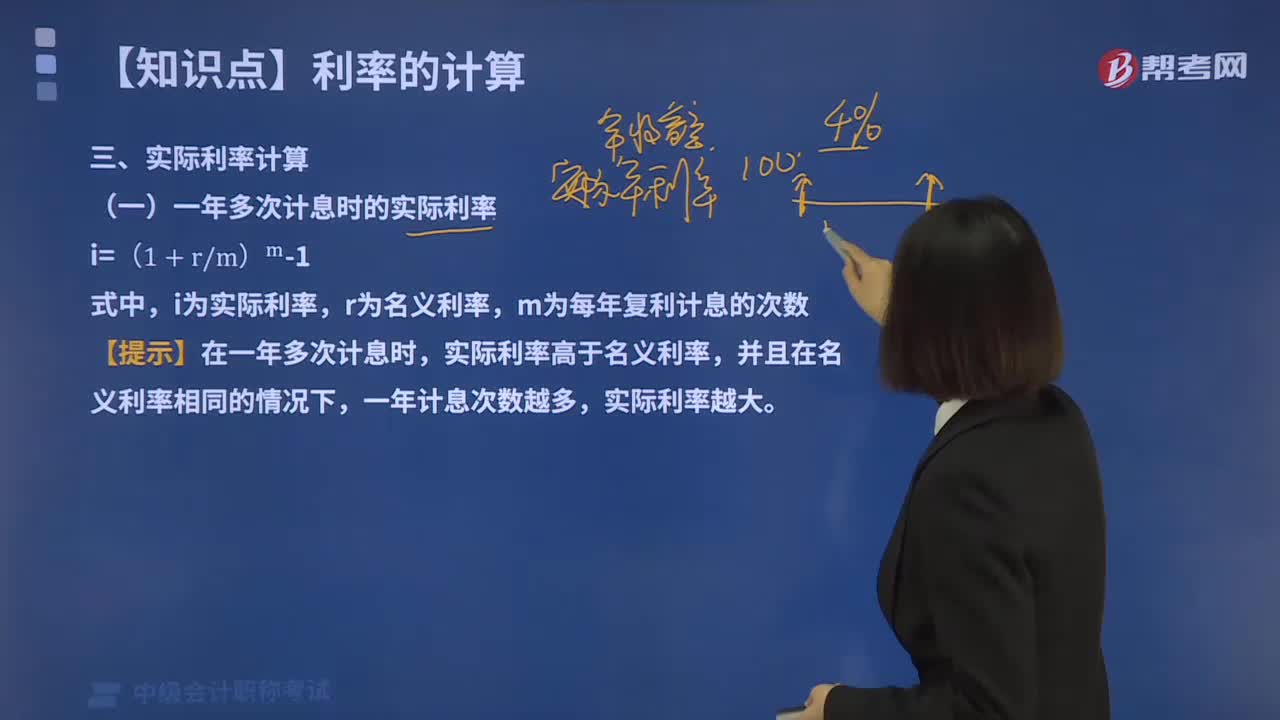

05:52怎样计算一年多次计息时实际利率?:怎样计算一年多次计息时实际利率?一年多次计息时的实际利率:r为名义利率。m为每年复利计息的次数,【提示】在一年多次计息时,实际利率高于名义利率,并且在名义利率相同的情况下,一年计息次数越多。实际利率越大,下面给大家提供一道中级会计职称考试的真题,【2017年中级会计职称考试真题】某企业向金融机构借款,年名义利率为8%,按季度付息。则年实际利率为():【解析】名义利率与实际利率的换算关系如下

04:41

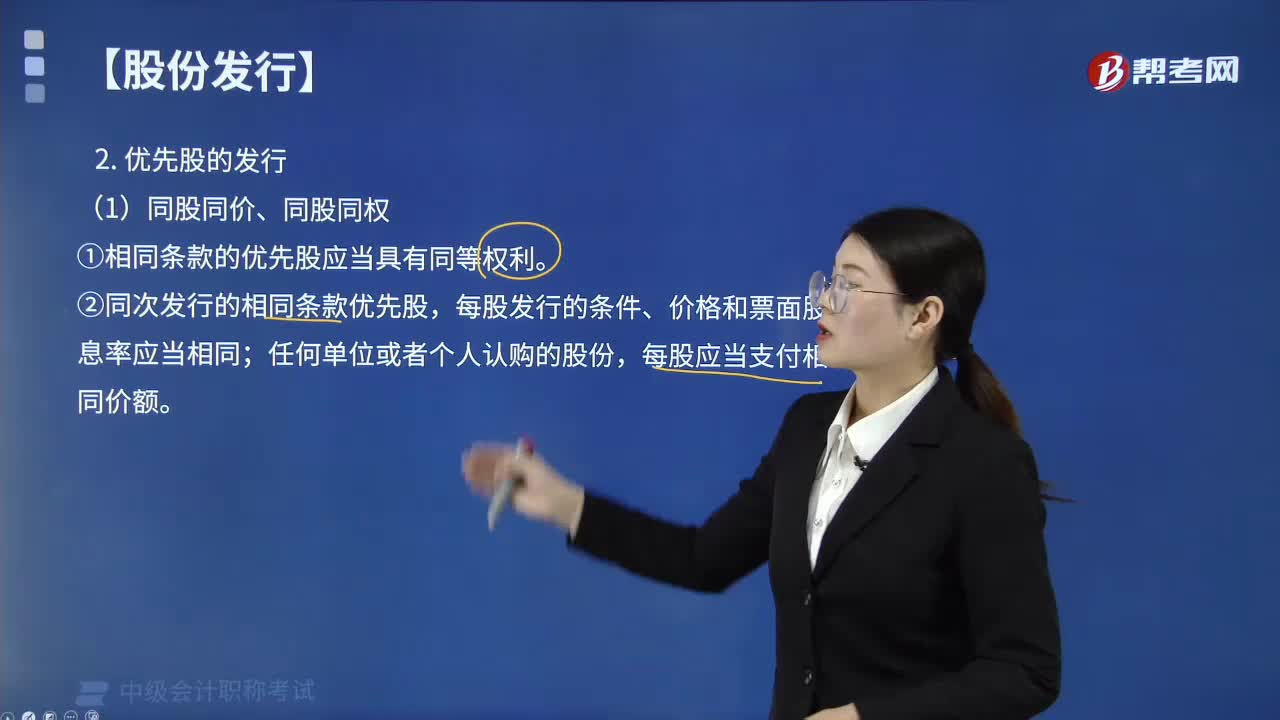

04:41优先股是如何发行和交易的?:优先股是如何发行和交易的?发行的优先股不得超过普通股股份总数的50%,②同次发行的相同条款优先股;①不允许发行在股息分配和剩余财产分配上具有不同优先顺序的优先股(所有优先股在优先权上有同等顺序):②允许发行在其他条款上具有不同设置的优先股;【示例】A优先股强制分红,【提示】同一公司既发行强制分红优先股。又发行不含强制分红条款优先股的,不属于发行在股息分配上具有不同优先顺序的优先股。

01:16

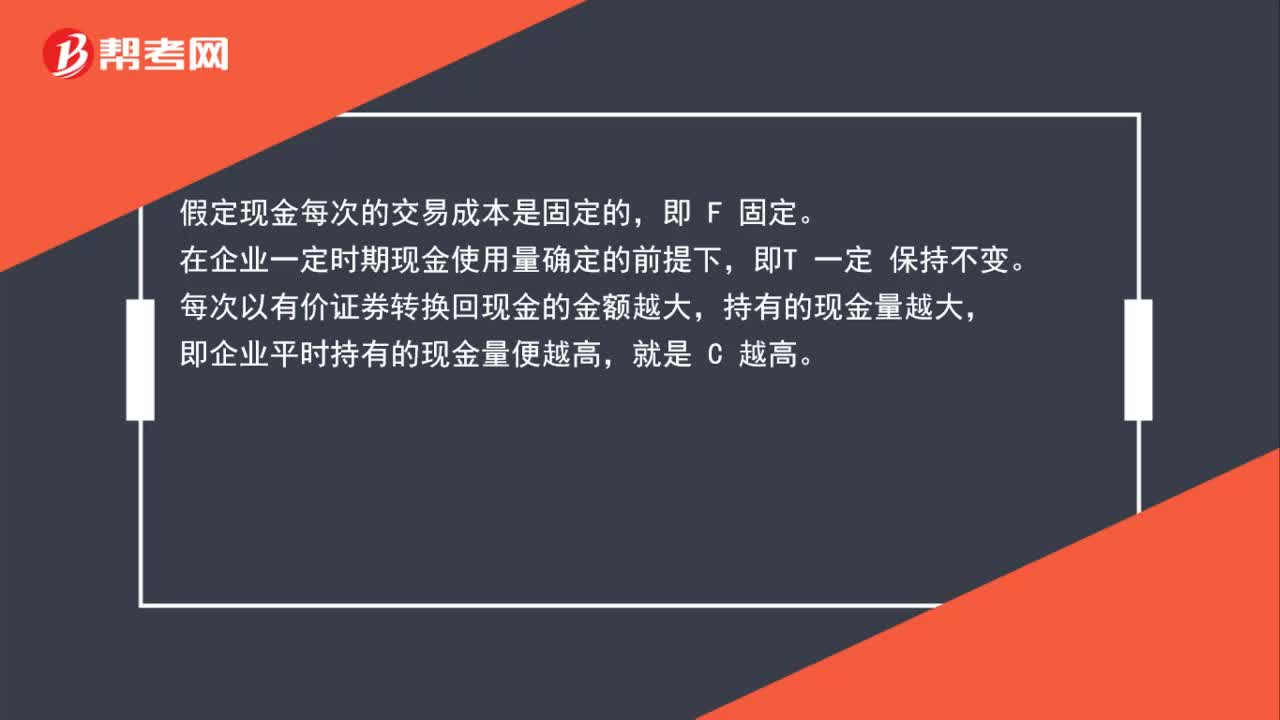

01:16每次有价证券转换现金金额越大,持有现金量越高,转换次数越少,现金交易成本越低吗?:每次有价证券转换现金金额越大,持有现金量越高,转换次数越少,现金交易成本越低吗?假定现金每次的交易成本是固定的,在企业一定时期现金使用量确定的前提下,即T 一定 保持不变。每次以有价证券转换回现金的金额越大,持有的现金量越大,即企业平时持有的现金量便越高,企业平时持有的现金量C越高,转换的次数 TC便越少。交易成本=(TC)×F,F固定,转换的次数 TC越少,交易成本越低。

04:55

04:55不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

00:36

00:36报名中级考试要一次性报三科吗?:中级会计职称考试无需一次性报三科,参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级会计职称证书。考生根据自己的实际情况选择一次性报三科,或先报一科两科,第二年再报考剩下科目即可。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日