下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

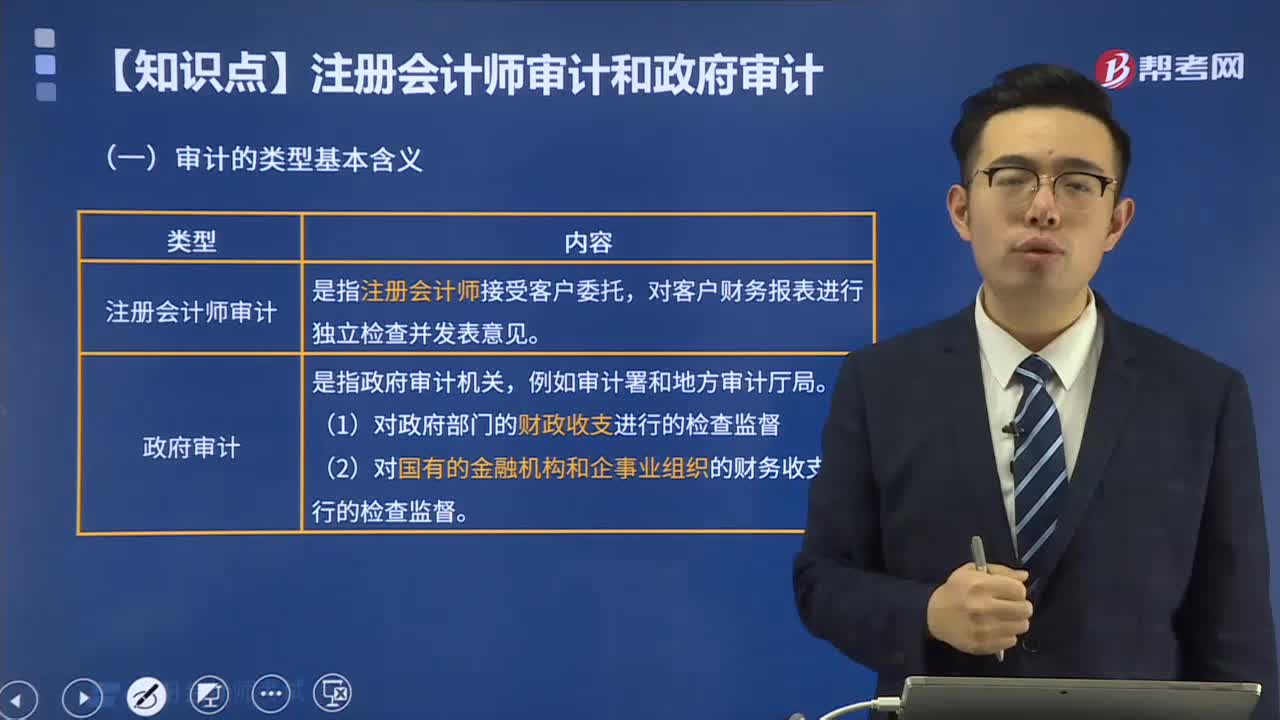

00:49审计的类型基本含义是什么?:审计的类型基本含义是什么?

09:24

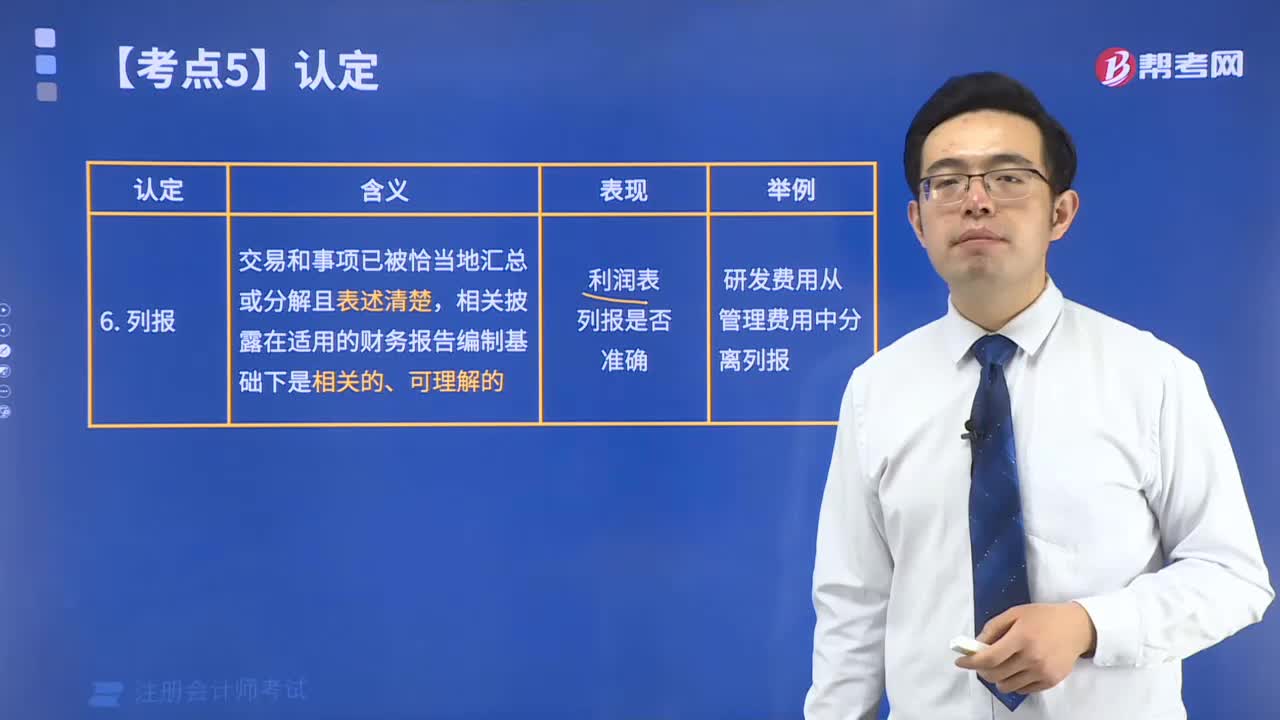

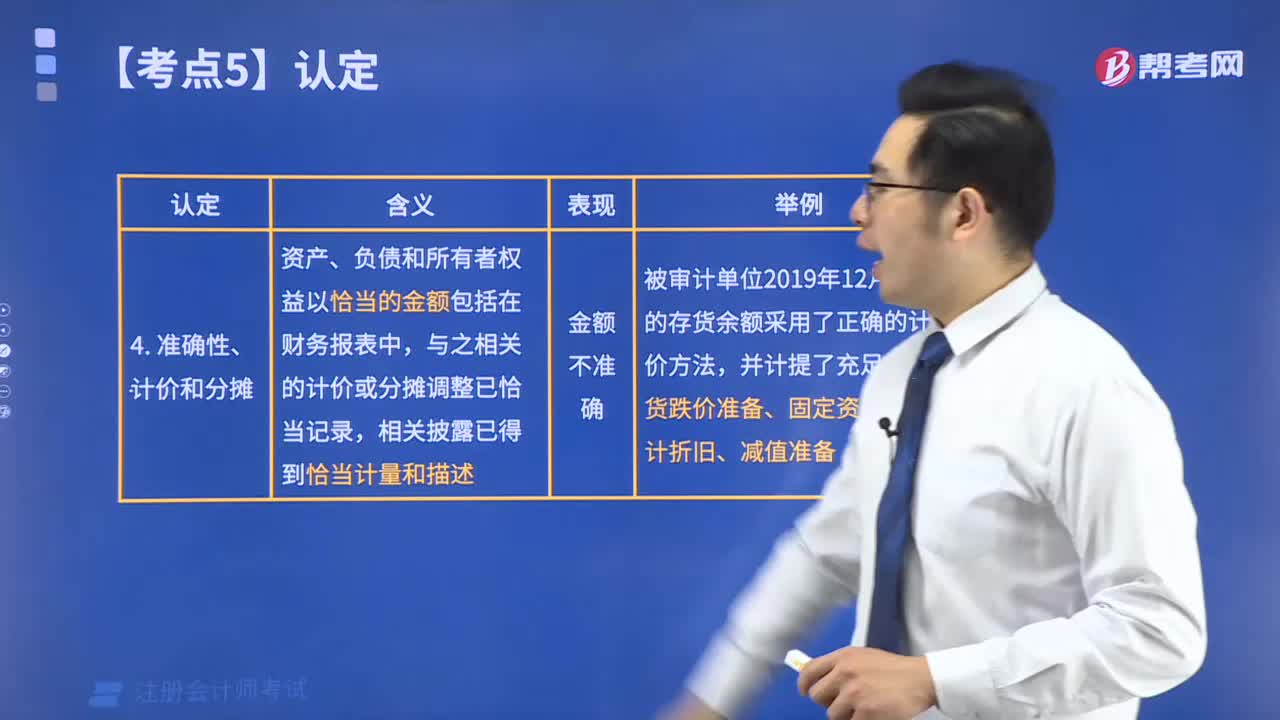

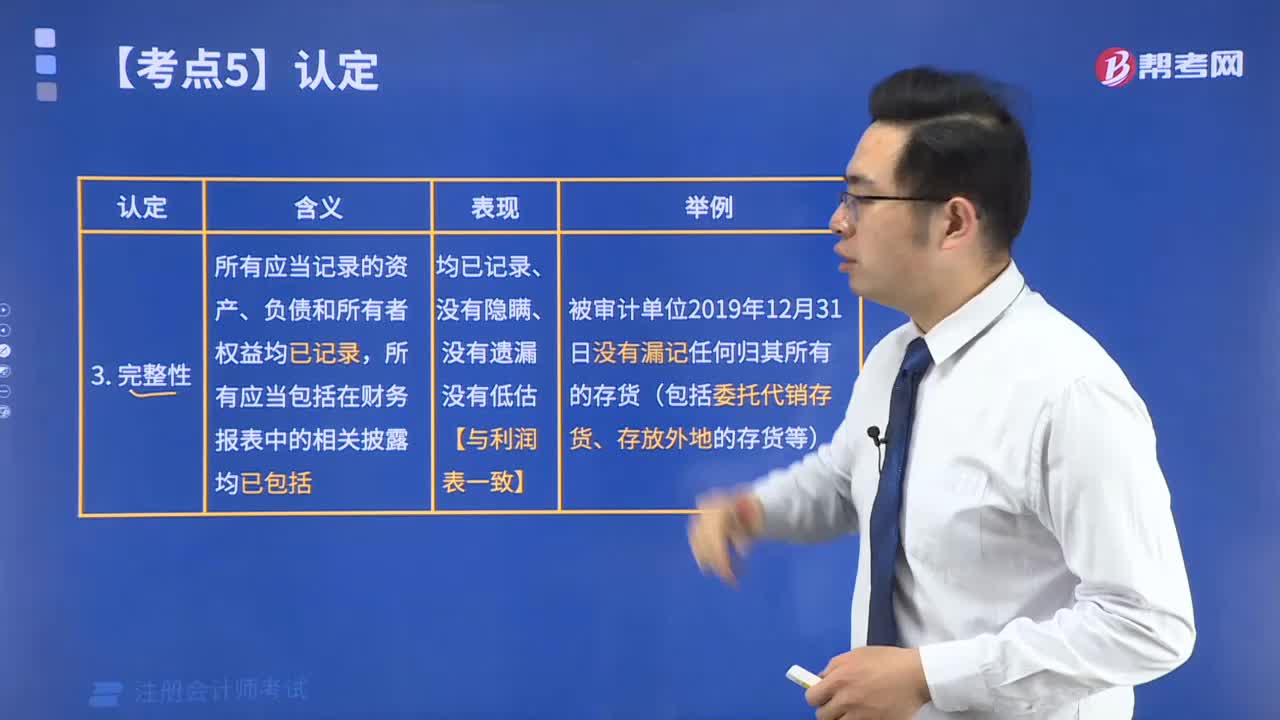

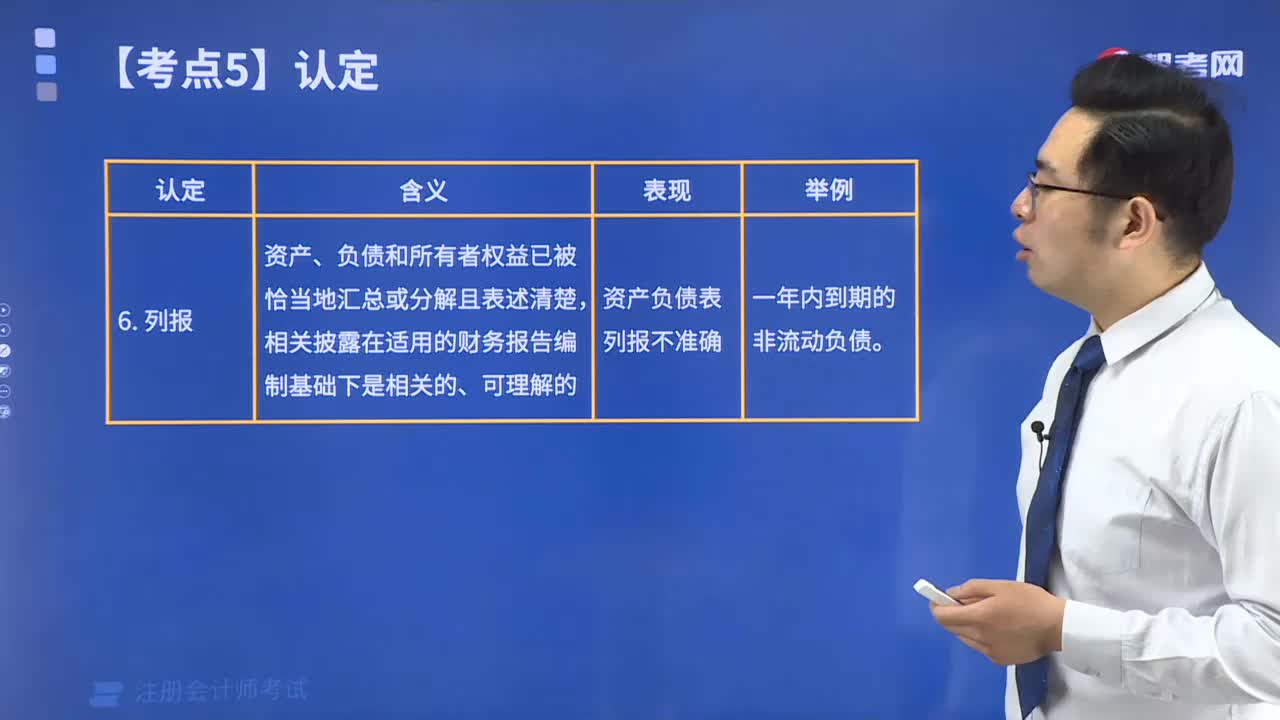

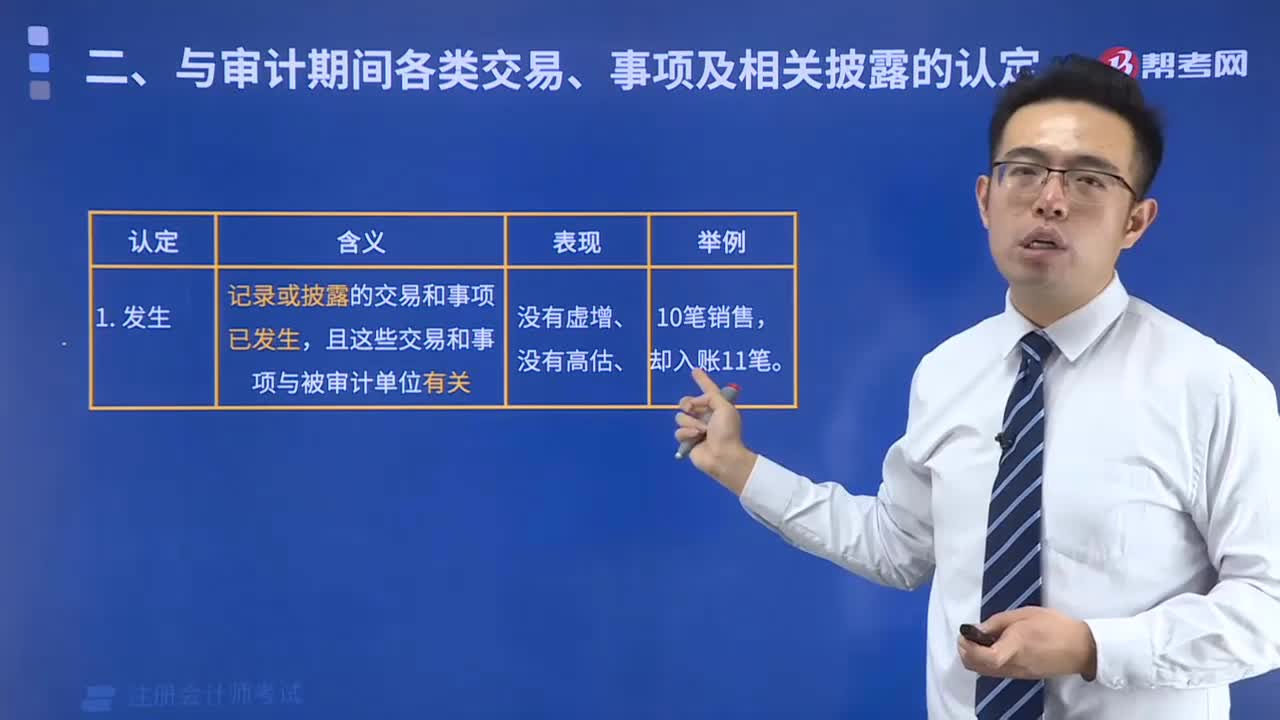

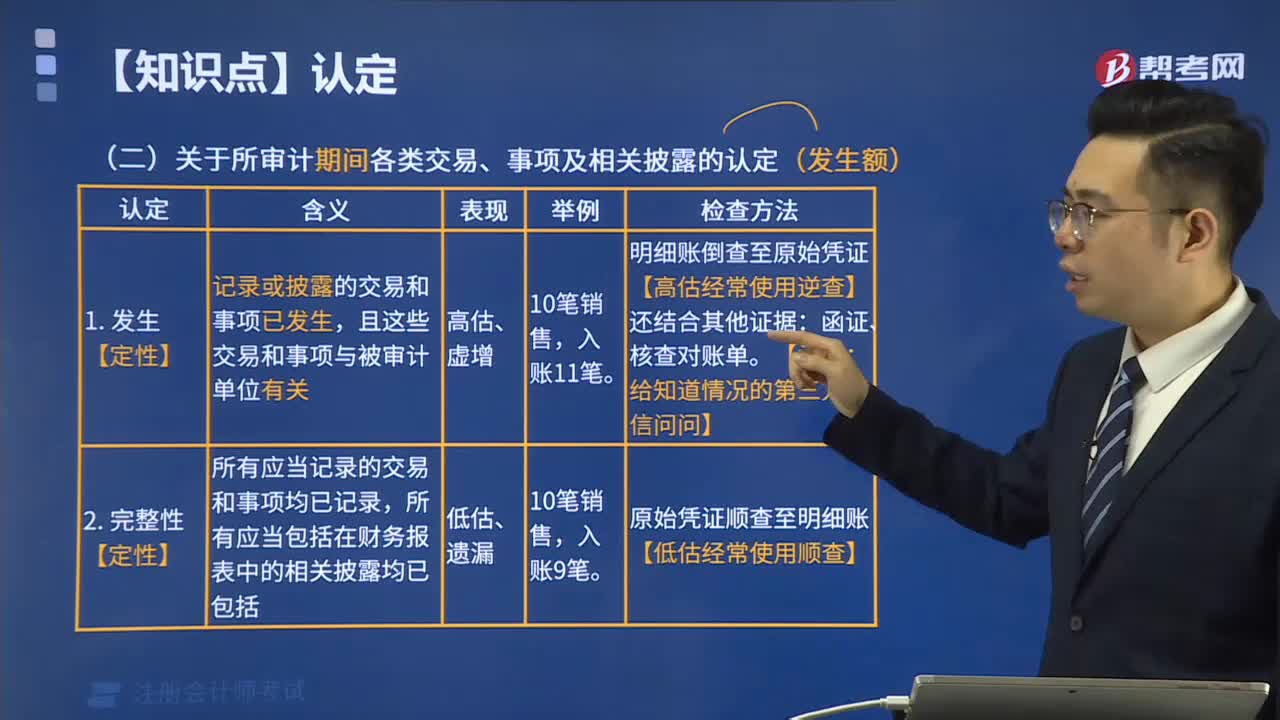

09:24关于所审计期间各类交易丶事项及相关披露的认定有哪些注意事项?:关于所审计期间各类交易丶事项及相关披露的认定有哪些注意事项?

00:49

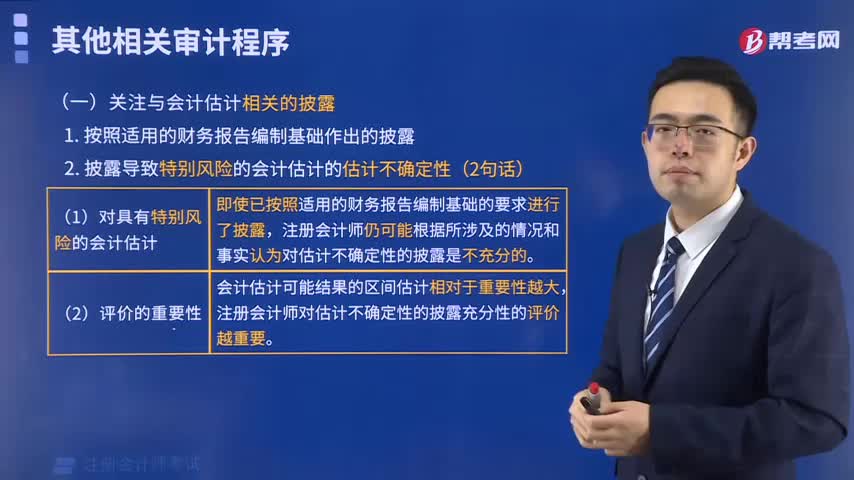

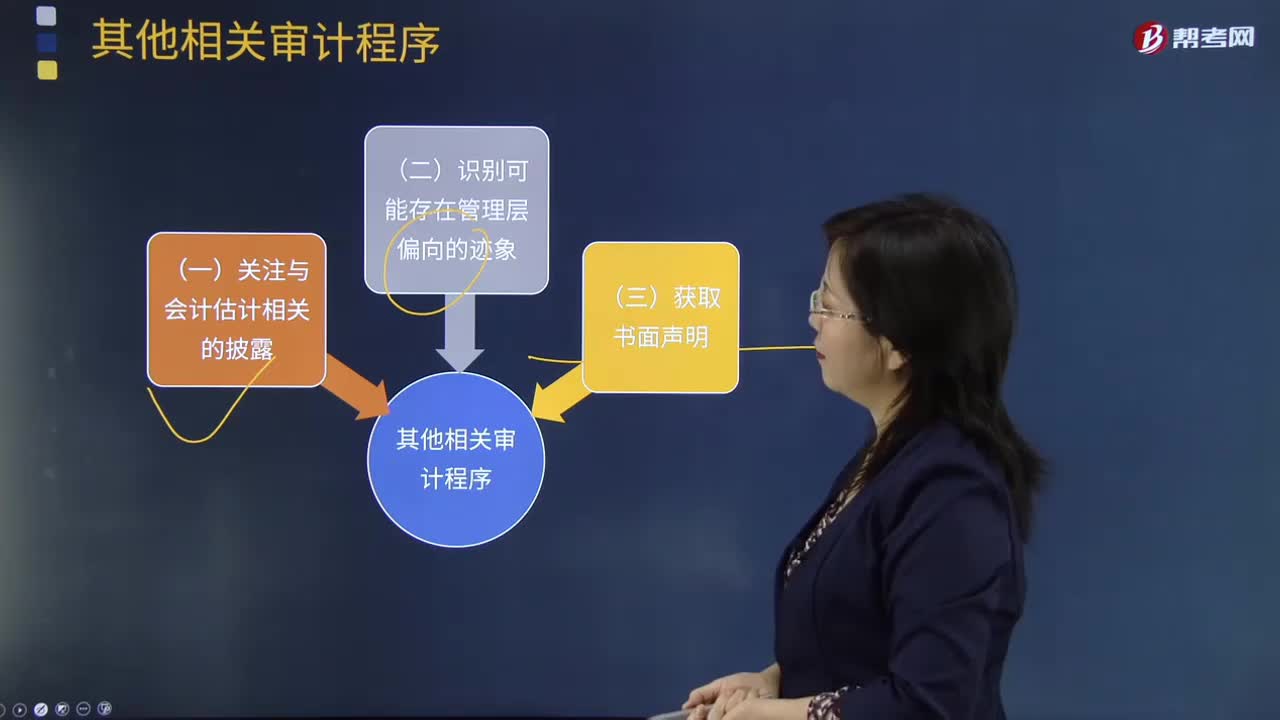

00:49与会计估计相关的披露是什么?:与会计估计相关的披露是什么?

00:26

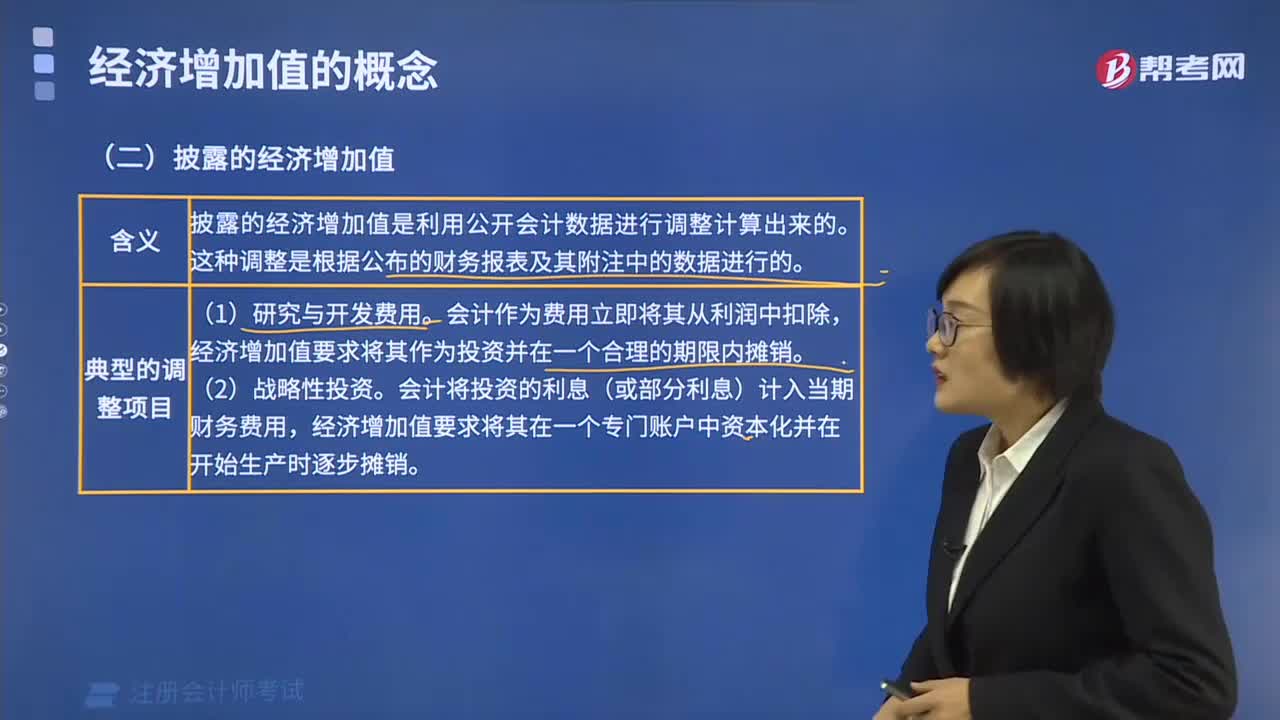

00:26披露的经济增加值的含义是什么?:披露的经济增加值的含义是什么?披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。这种调整是根据公布的财务报表以及其附注中的数据进行的。

00:37

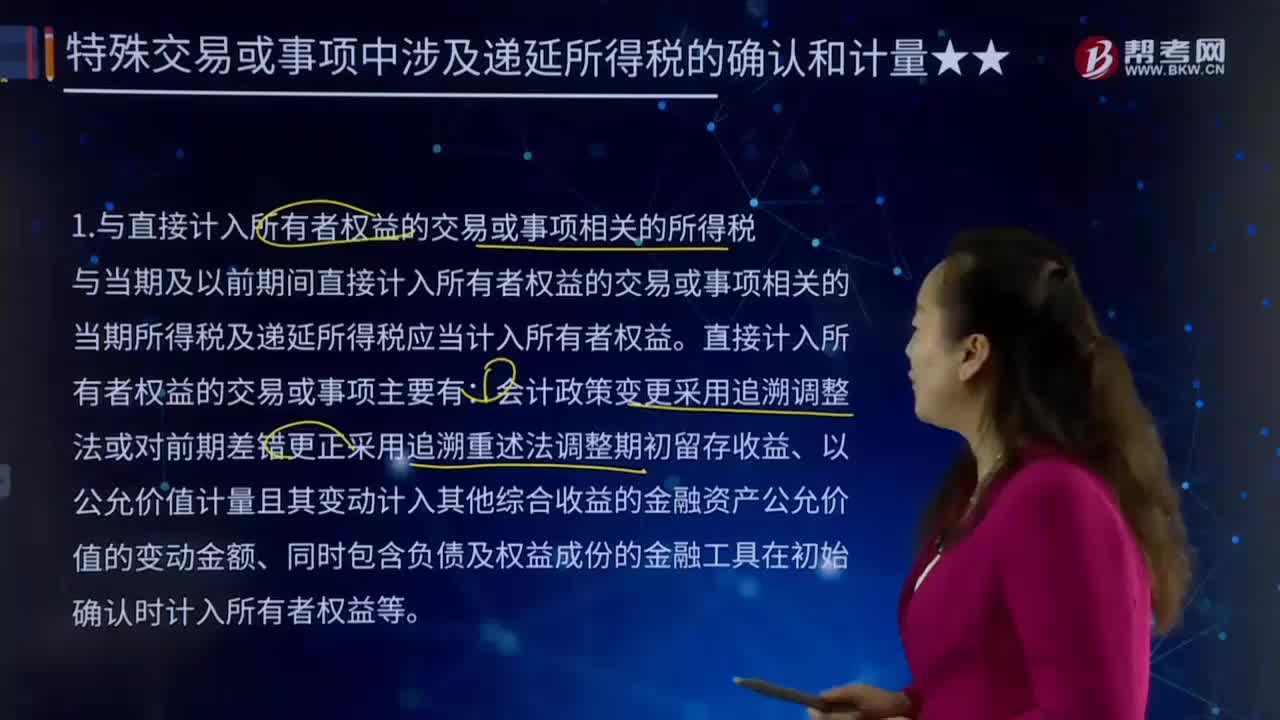

00:37与直接计入所有者权益的交易或事项相关的所得税是什么?:与直接计入所有者权益的交易或事项相关的所得税是什么?所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。有些国家以公司为课税的称作企业课税,与当期及以前期间直接计入所有者权益的交易或事项相关的当期所得税及递延所得税应当计入所有者权益。直接计入所有者权益的交易或事项主要有:

05:22

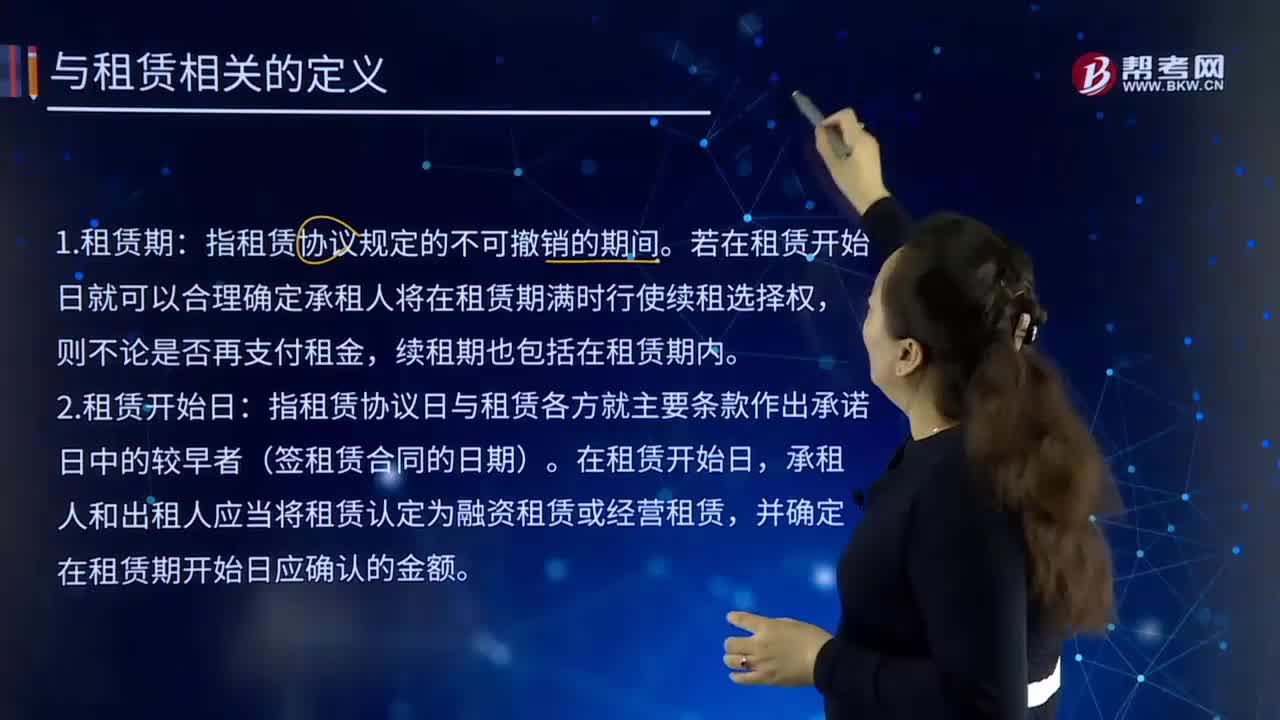

05:22与租赁相关的定义是什么?:出租人将资产使用权让与承租人,指租赁协议规定的不可撤销的期间。若在租赁开始日就可以合理确定承租人将在租赁期满时行使续租选择权,指租赁协议日与租赁各方就主要条款作出承诺日中的较早者(签租赁合同的日期)。承租人和出租人应当将租赁认定为融资租赁或经营租赁,并确定在租赁期开始日应确认的金额。指承租人有权行使其使用租赁资产权利的日期,承租人和出租人均进行相应的初始确认(做账)。

02:09

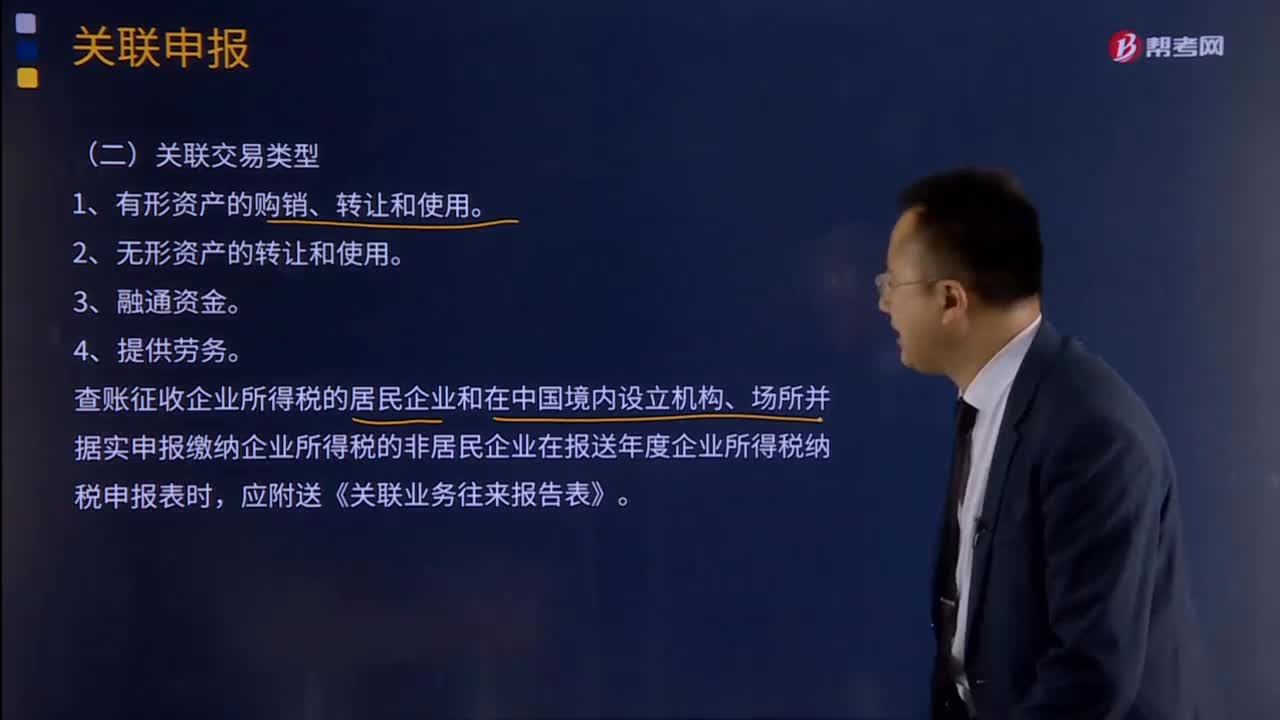

02:09关联交易类型及国别报告分别是什么?:关联交易类型及国别报告分别是什么?关联申报是指实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向税务机关报送年度企业所得税纳税申报表时的报表。查账征收企业所得税的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业在报送年度企业所得税纳税申报表时。应附送《关联业务往来报告表》。

07:17

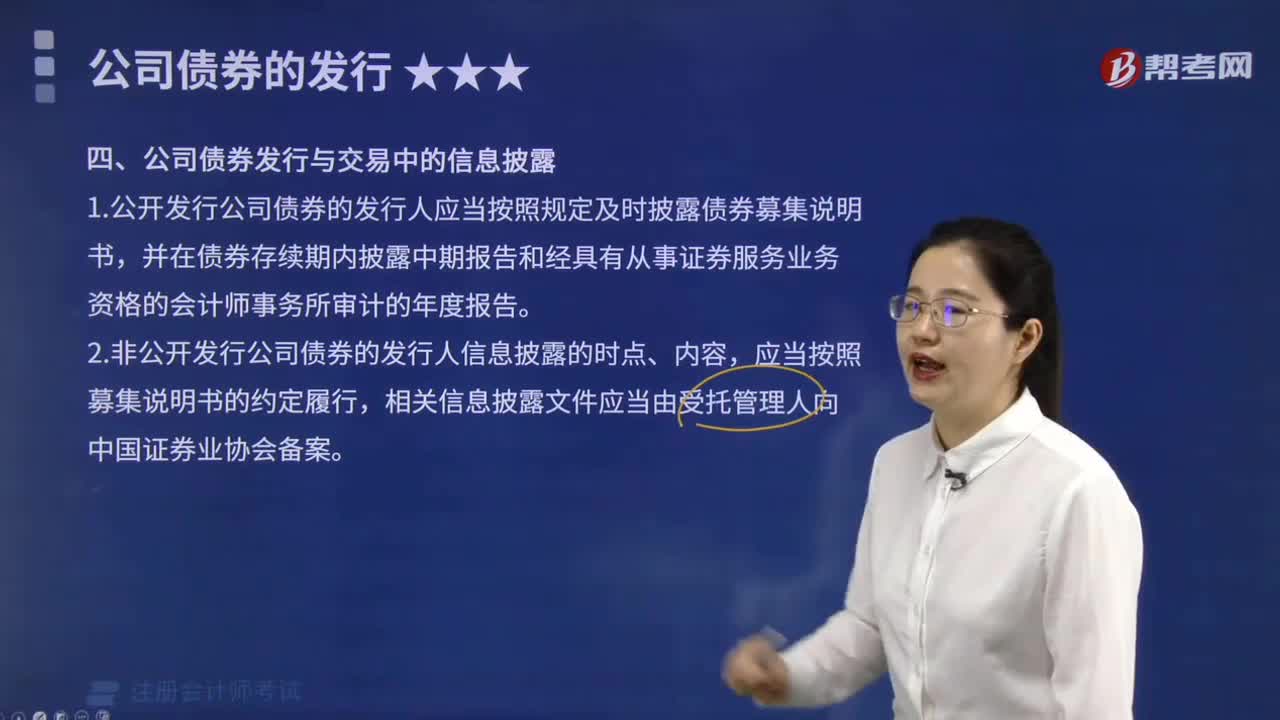

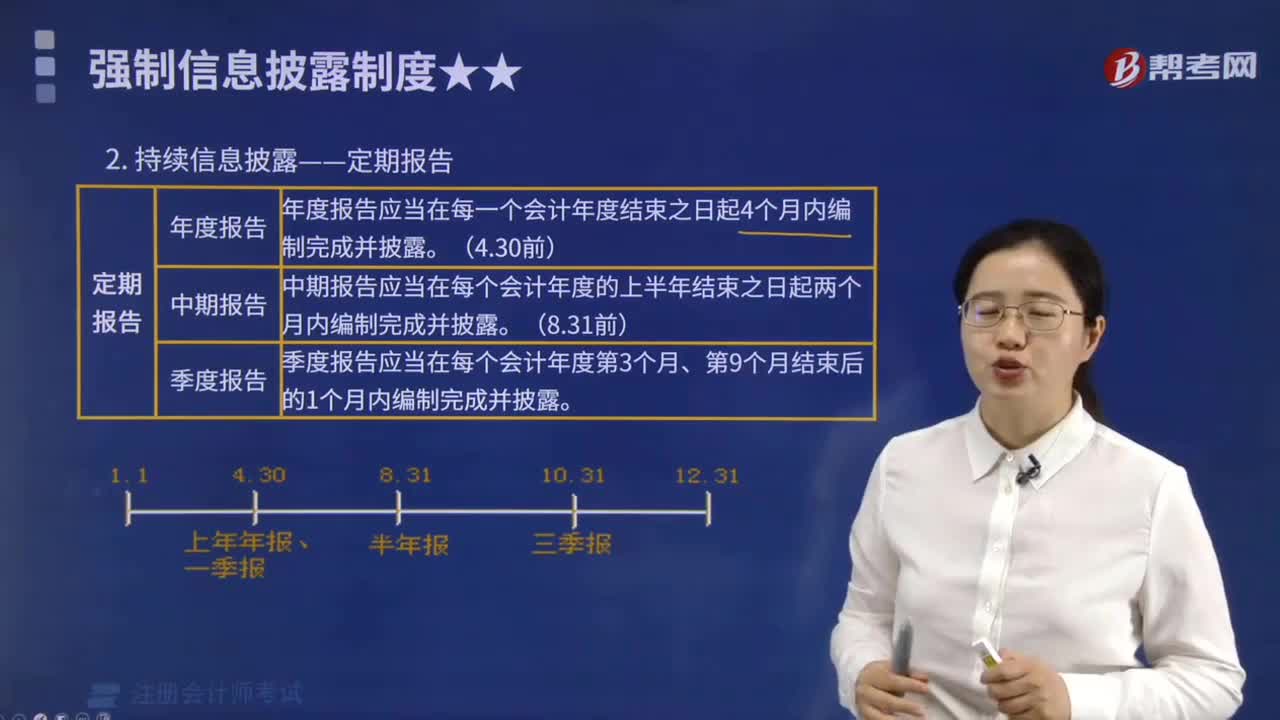

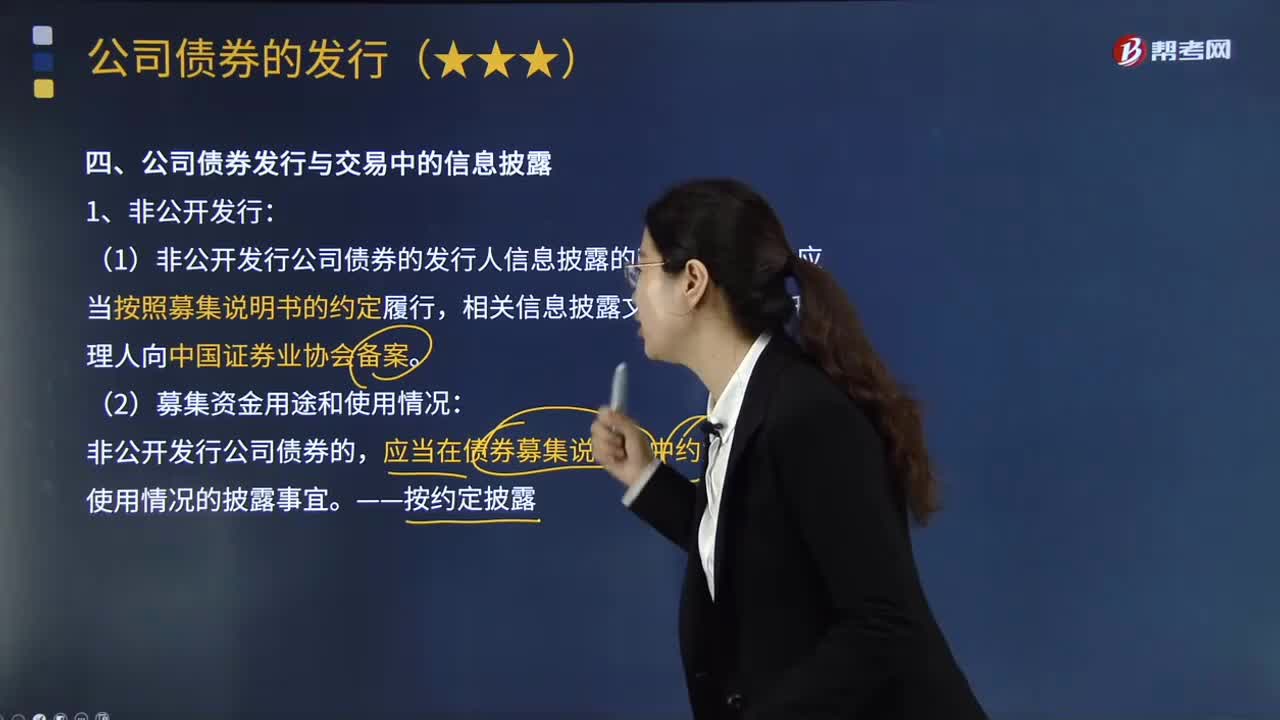

07:17公司债券发行与交易中的信息披露包括哪些内容?:(1)非公开发行公司债券的发行人信息披露的时点、内容,应当在债券募集说明书中约定募集资金使用情况的披露事宜,①公开发行公司债券的发行人应当按照规定及时披露债券募集说明书:②公开发行公司债券的发行人在存续期内披露中期报告和经具有从事证券服务业务资格的会计师事务所审计的年度报告;②发行人应当在定期报告中披露公开发行公司债券募集资金的使用情况;

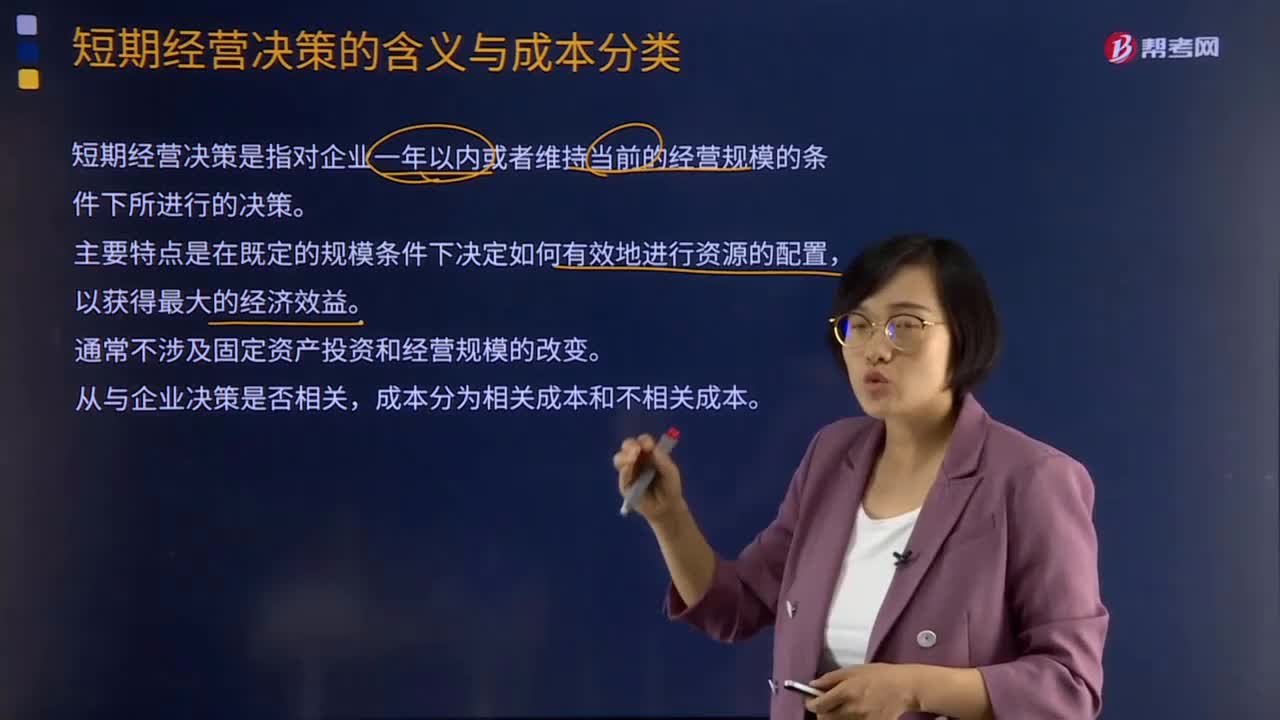

01:29

01:29短期经营决策的含义与成本分类分别是什么?:短期经营决策的含义与成本分类分别是什么?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。短期经营决策的主要特点是在既定的规模条件下决定如何有效地进行资源的配置,制定决策首先必须明确决策的问题和目标,必须清晰界定决策的标准,2.收集相关资料并制定备选方案。设计制定各种可能实现标的备选方案。以有利于分析各方案的优劣。3.对备选方案作出评价。

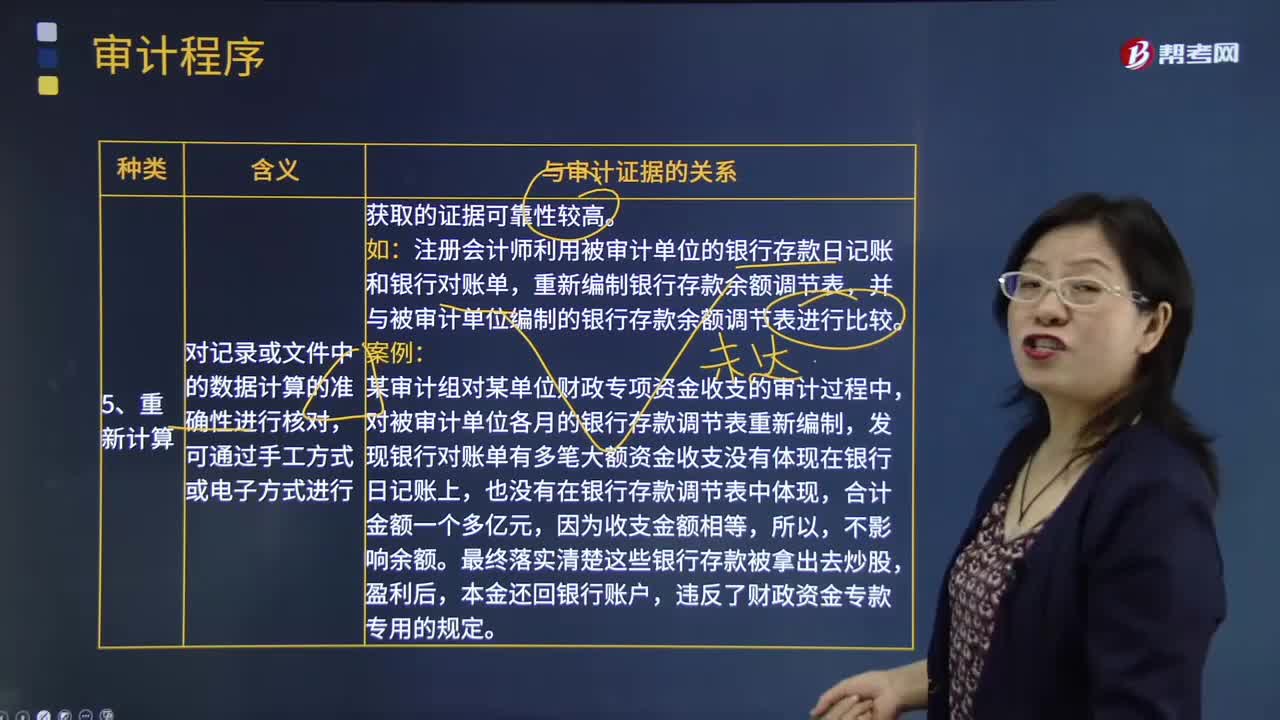

06:13

06:13审计程序的种类中重新计算、分析程序与重新执行的含义分别是什么?:审计程序的种类中重新计算、分析程序与重新执行的含义分别是什么?重新计算是指注册会计师对记录或文件中的数据计算的准确性进行核对。重新执行是指注册会计师独立执行原本作为被审计单位内部控制组成部分的程序或控制。对记录或文件中的数据计算的准确性进行核对。注册会计师利用被审计单位的银行存款日记账和银行对账单,重新编制银行存款余额调节表。并与被审计单位编制的银行存款余额调节表进行比较:

04:21

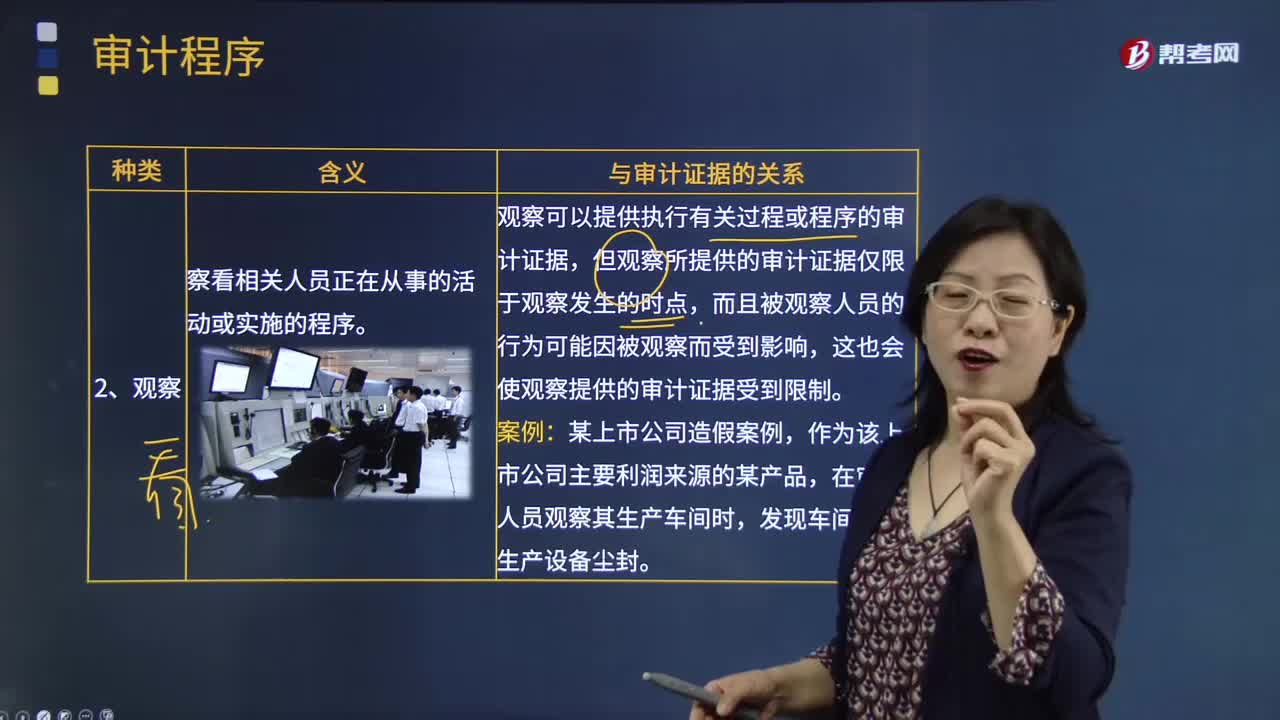

04:21审计程序的种类中观察、询问与函证的含义分别是什么?:审计程序的种类中观察、询问与函证的含义分别是什么?观察是指注册会计师察看相关人员正在从事的活动或实施的程序。函证是指注册会计师直接从第三方被询证者获取书面答复以作为审计证据的过程,观察可以提供执行有关过程或程序的审计证据,但观察所提供的审计证据仅限于观察发生的时点,这也会使观察提供的审计证据受到限制:知情人员对询问的答复可能为注册会计师提供尚未获悉的信息或佐证证据。

05:49

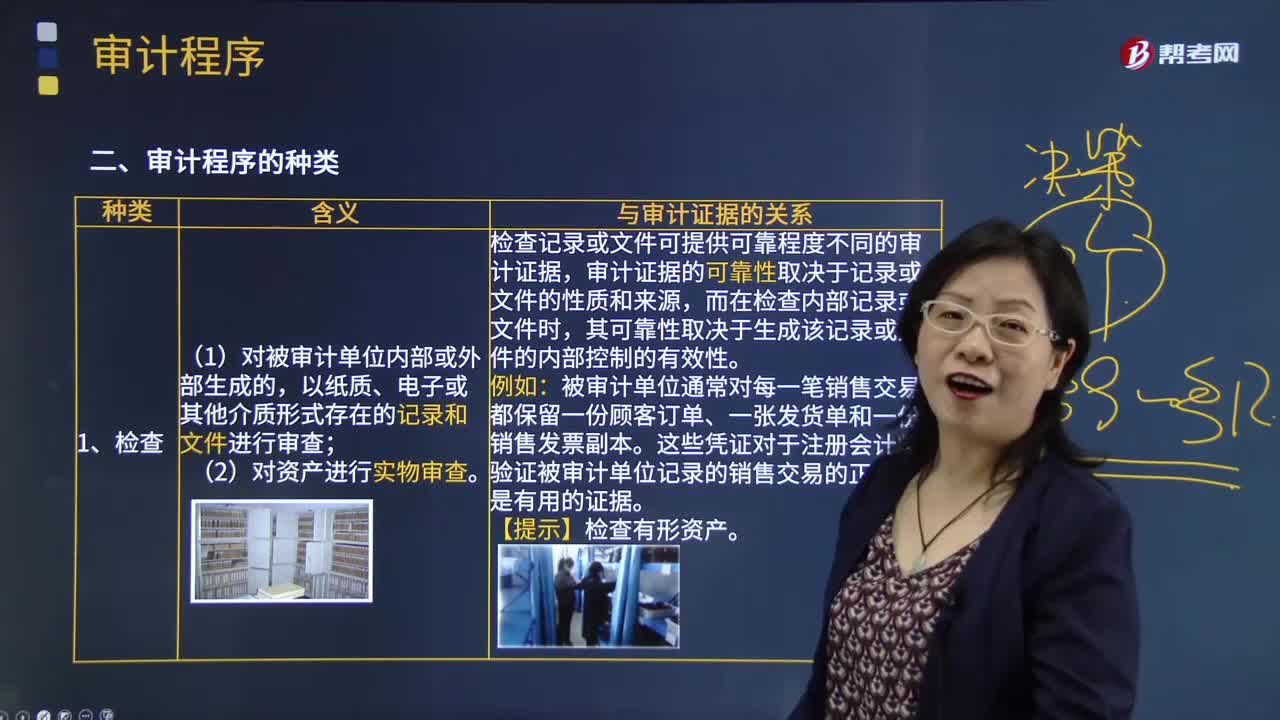

05:49审计程序的种类中检查的含义是什么?:审计程序的种类中检查的含义是什么?检查是指注册会计师对被审计单位内部或外部生成的,(1)对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查;(2)对资产进行实物审查。检查记录或文件可提供可靠程度不同的审计证据,审计证据的可靠性取决于记录或文件的性质和来源,而在检查内部记录或文件时,其可靠性取决于生成该记录或文件的内部控制的有效性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日