下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:57

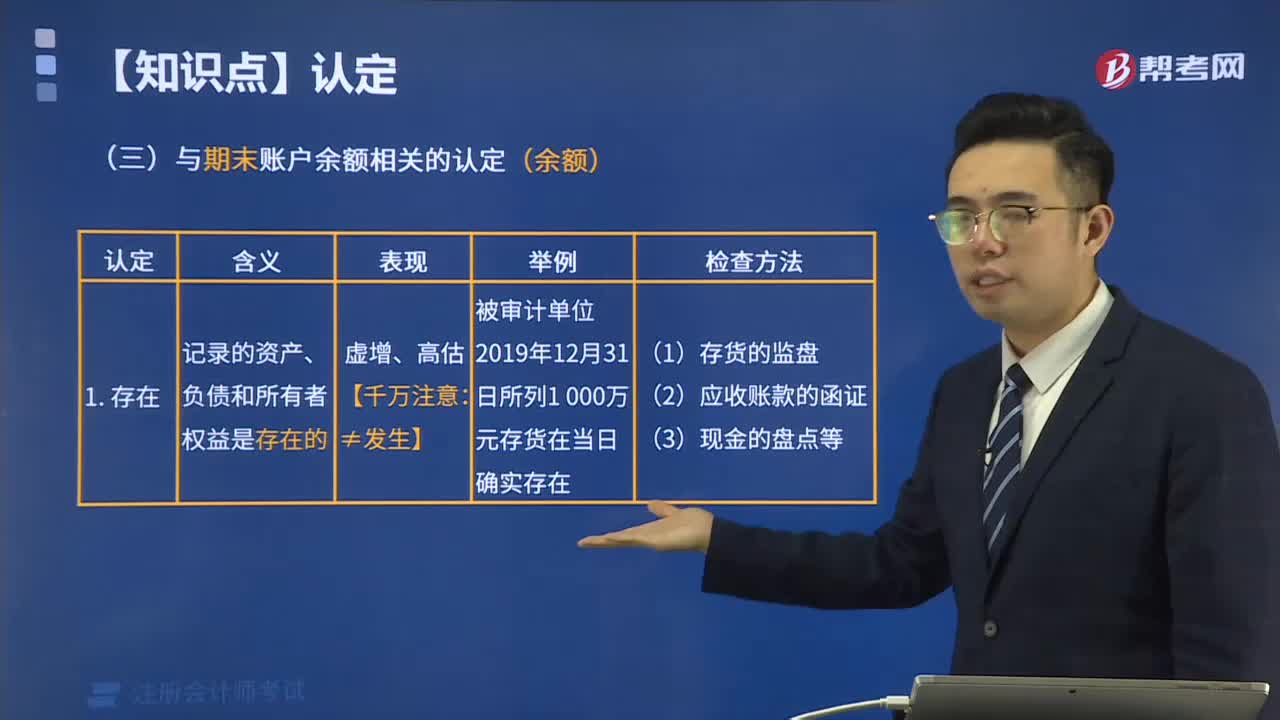

05:57与期末账户余额相关的认定应该注意哪些问题?:与期末账户余额相关的认定应该注意哪些问题?

09:24

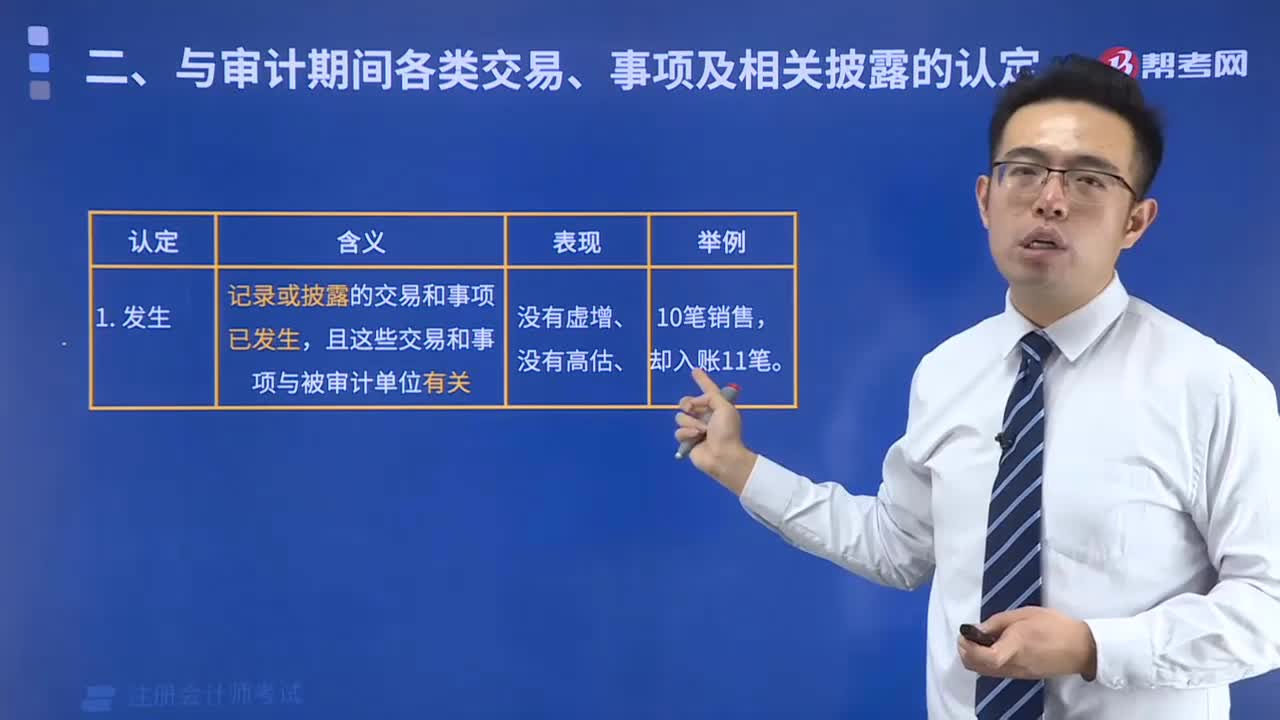

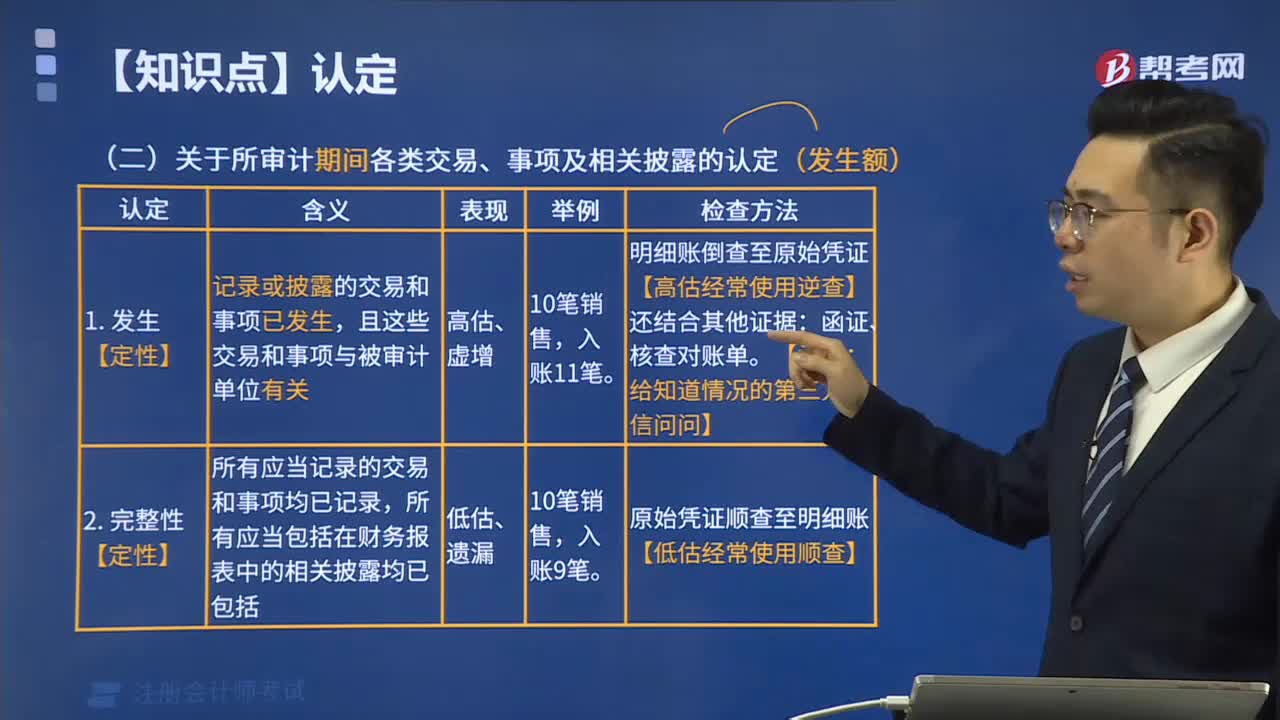

09:24关于所审计期间各类交易丶事项及相关披露的认定有哪些注意事项?:关于所审计期间各类交易丶事项及相关披露的认定有哪些注意事项?

00:48

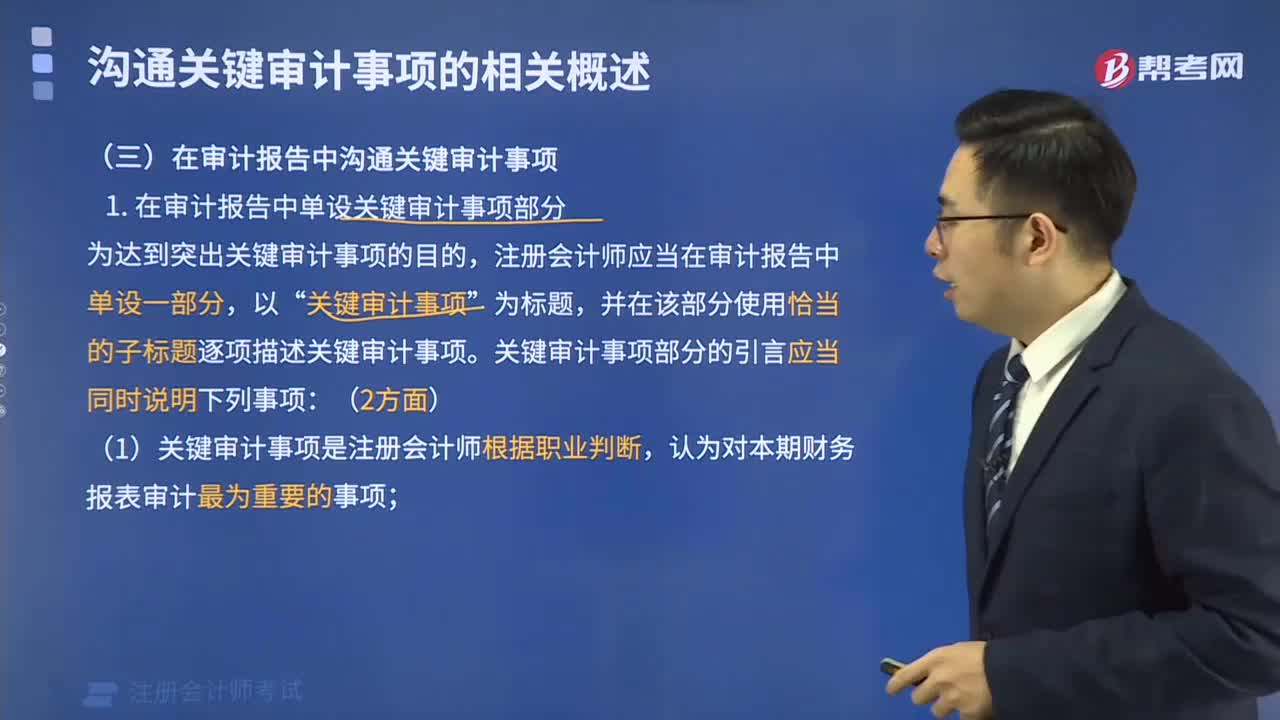

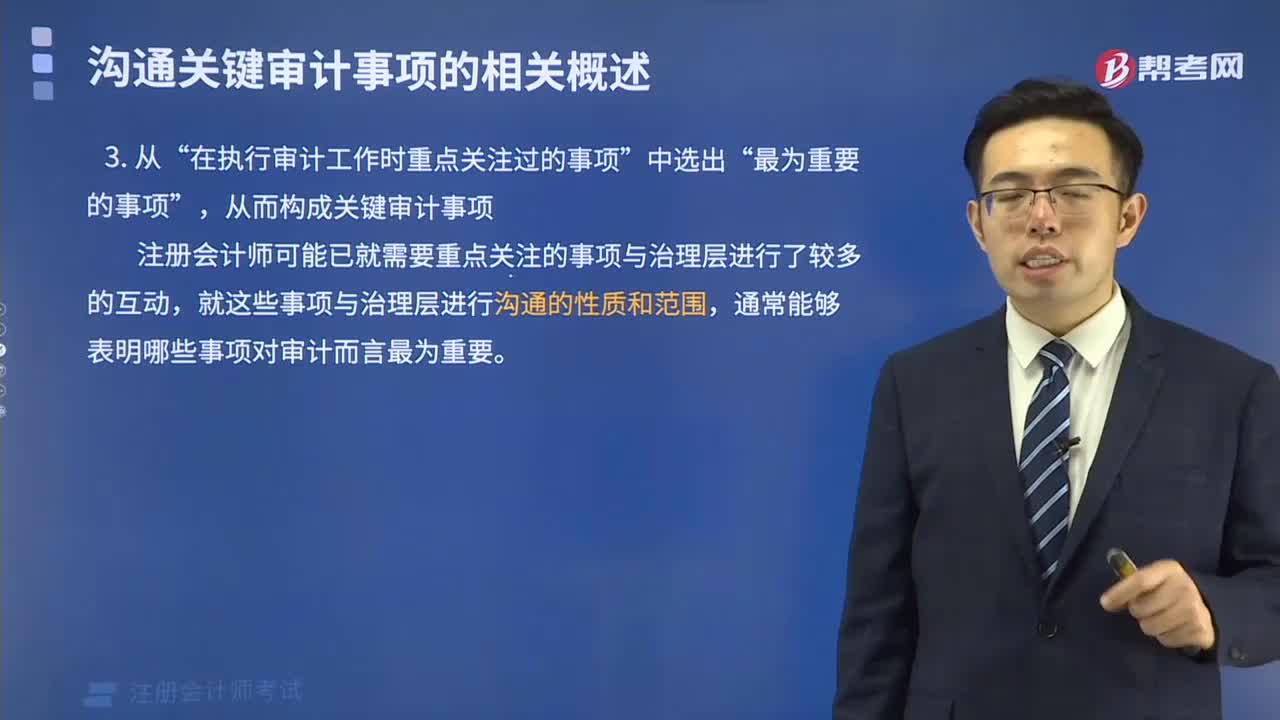

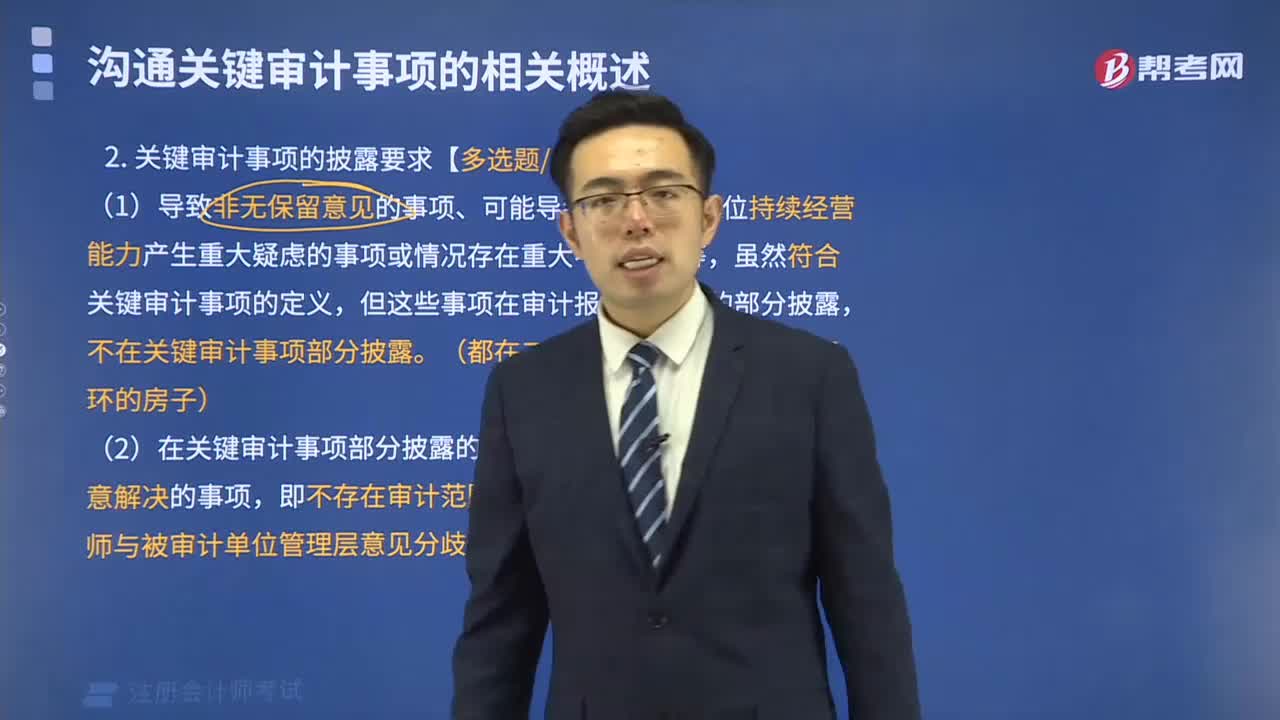

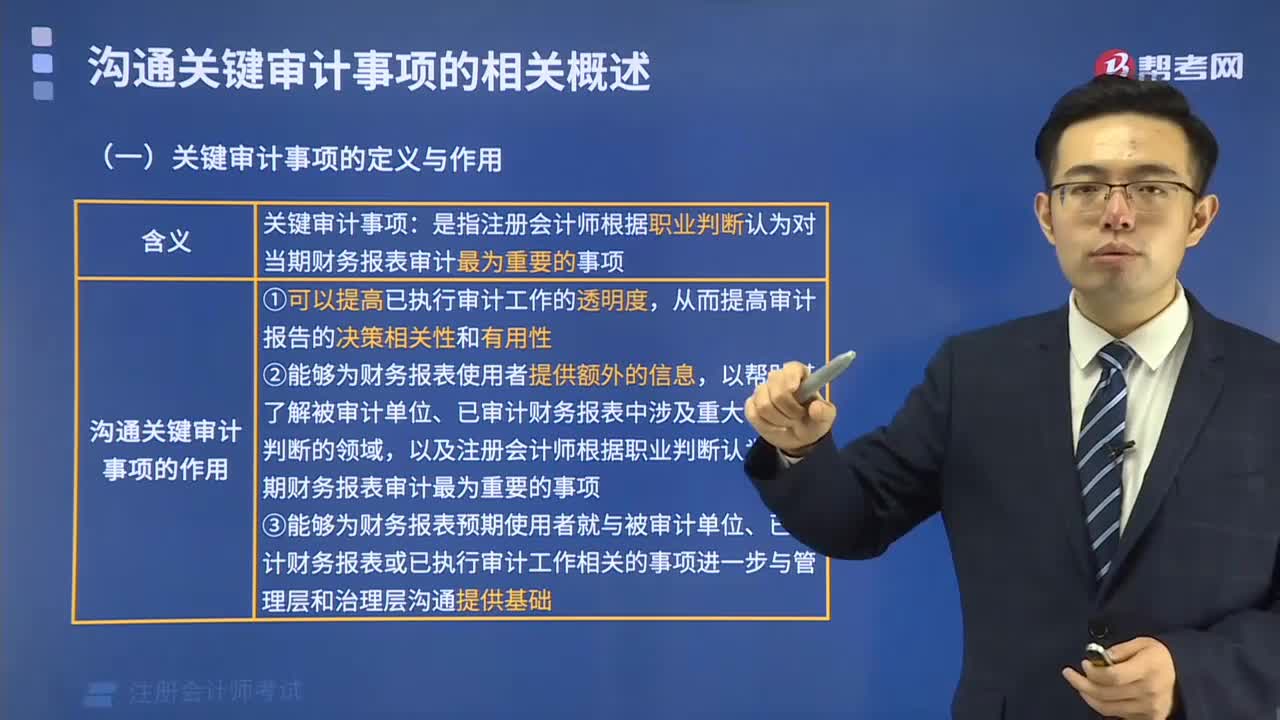

00:48不在审计报告中沟通关键审计事项的情形有哪些?:不在审计报告中沟通关键审计事项的情形有哪些?

10:59

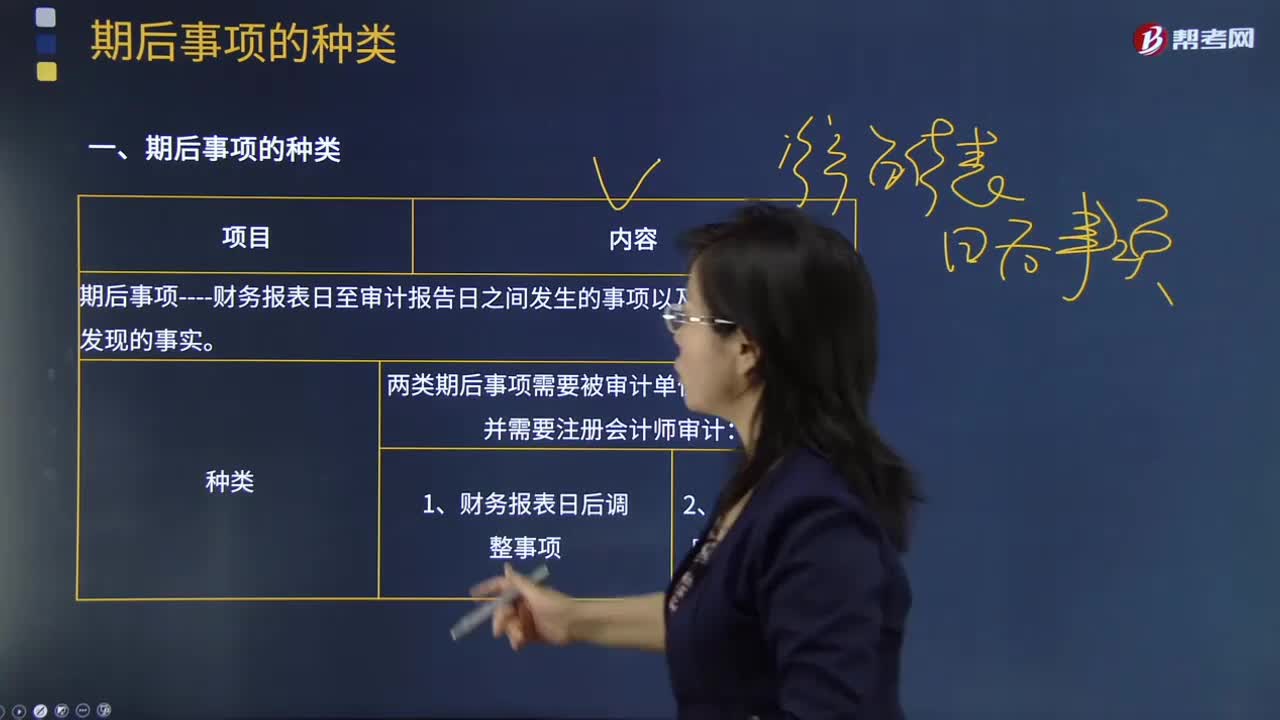

10:59期后事项的种类有哪些?:期后事项的种类有哪些?

00:49

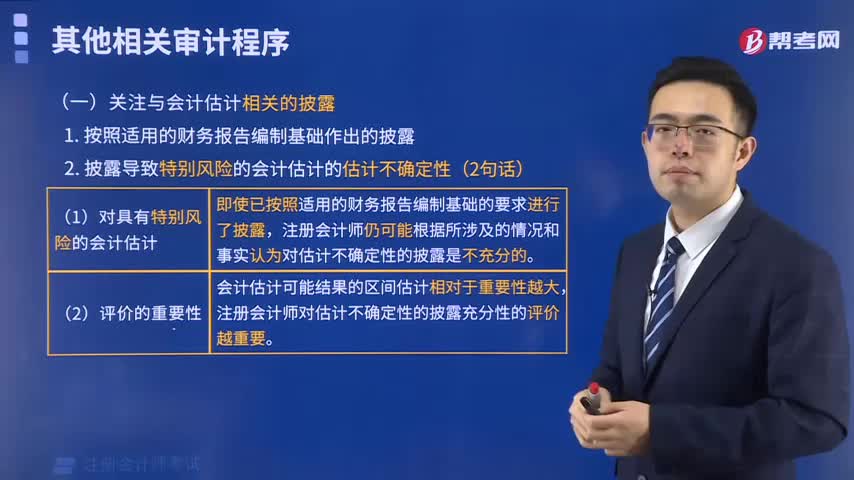

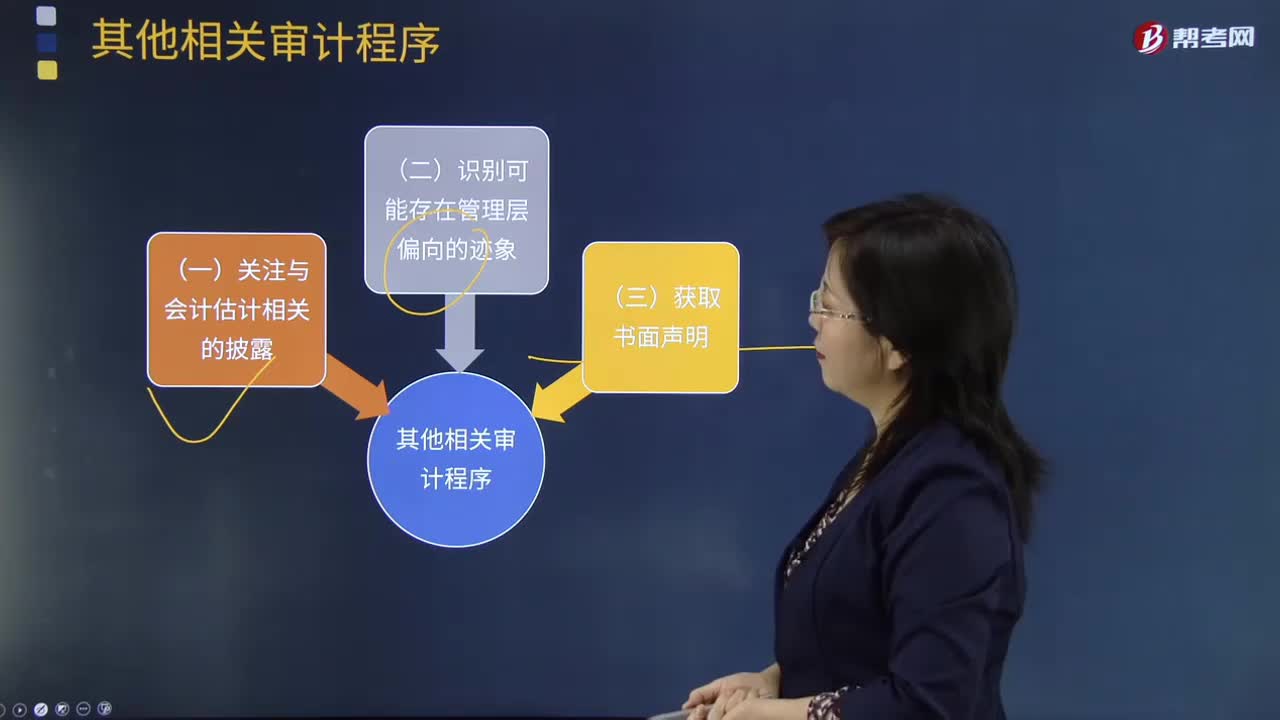

00:49与会计估计相关的披露是什么?:与会计估计相关的披露是什么?

01:53

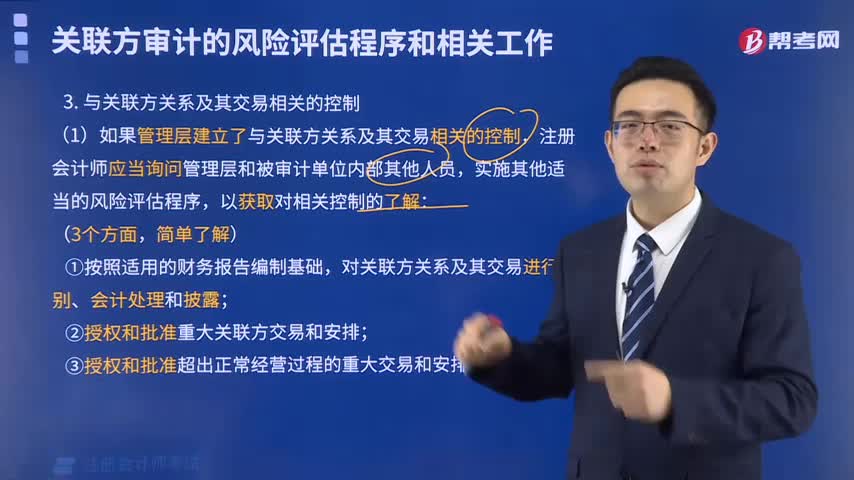

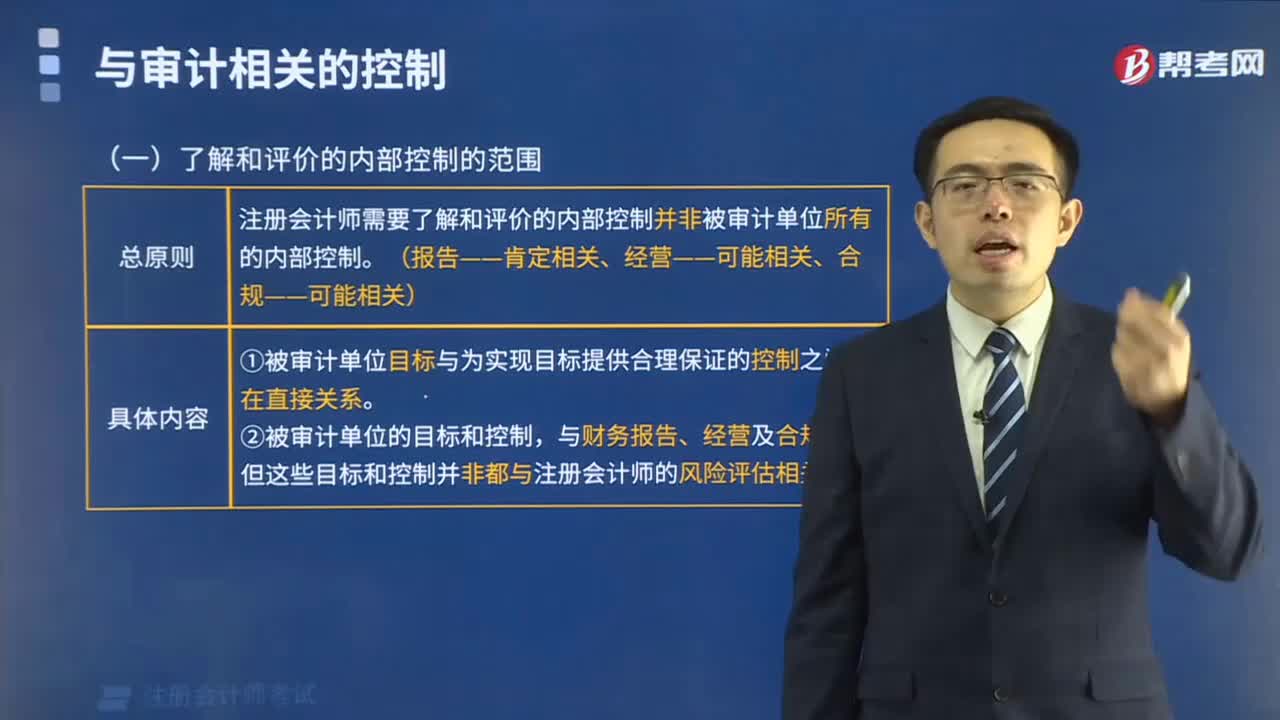

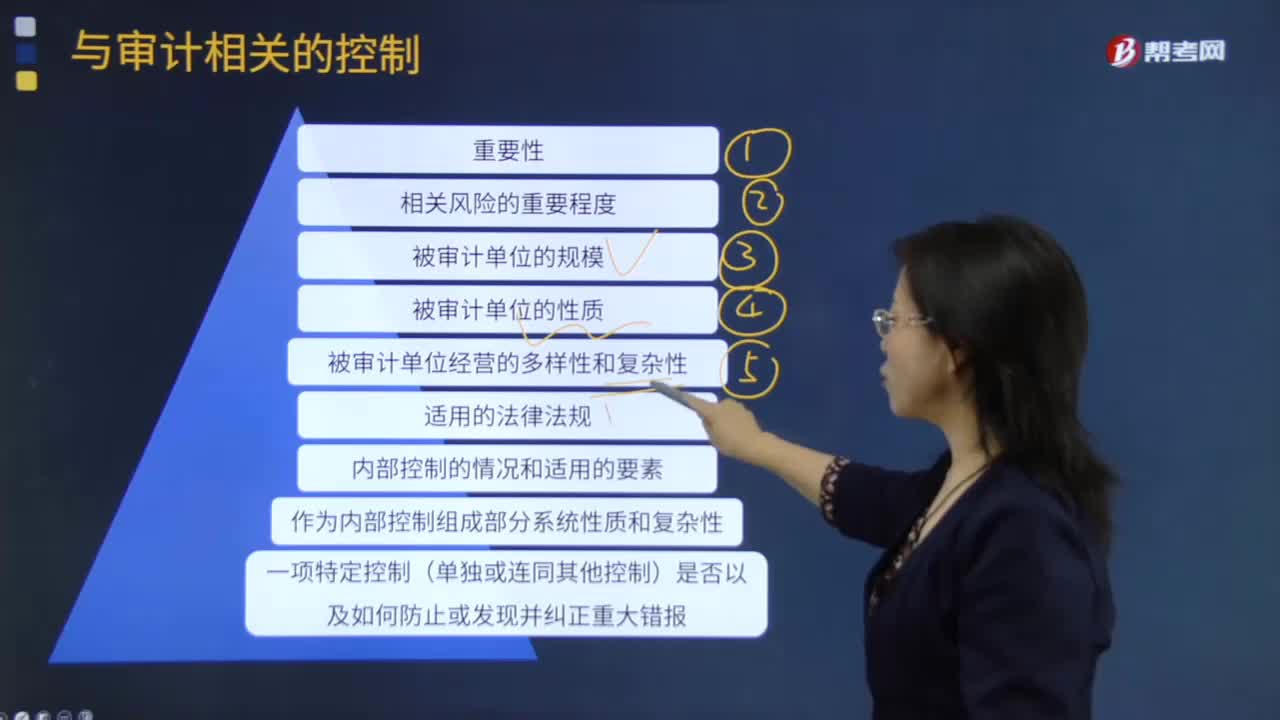

01:53判断一项控制单独或连同其他控制是否与审计相关时考虑的事项有哪些?:注册会计师在判断一项控制单独或连同其他控制是否与审计相关时可能考虑下列事项:但目的并非对被审计单位内部控制的有效性发表意见,注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制。1.如果在设计和实施进一步审计程序时拟利用被审计单位内部生成的信息,2.如果与经营目标和合规目标相关的控制与注册会计师实施审计程序时评价或使用的数据相关,A.与财务报告相关的内部控制均与审计相关

00:32

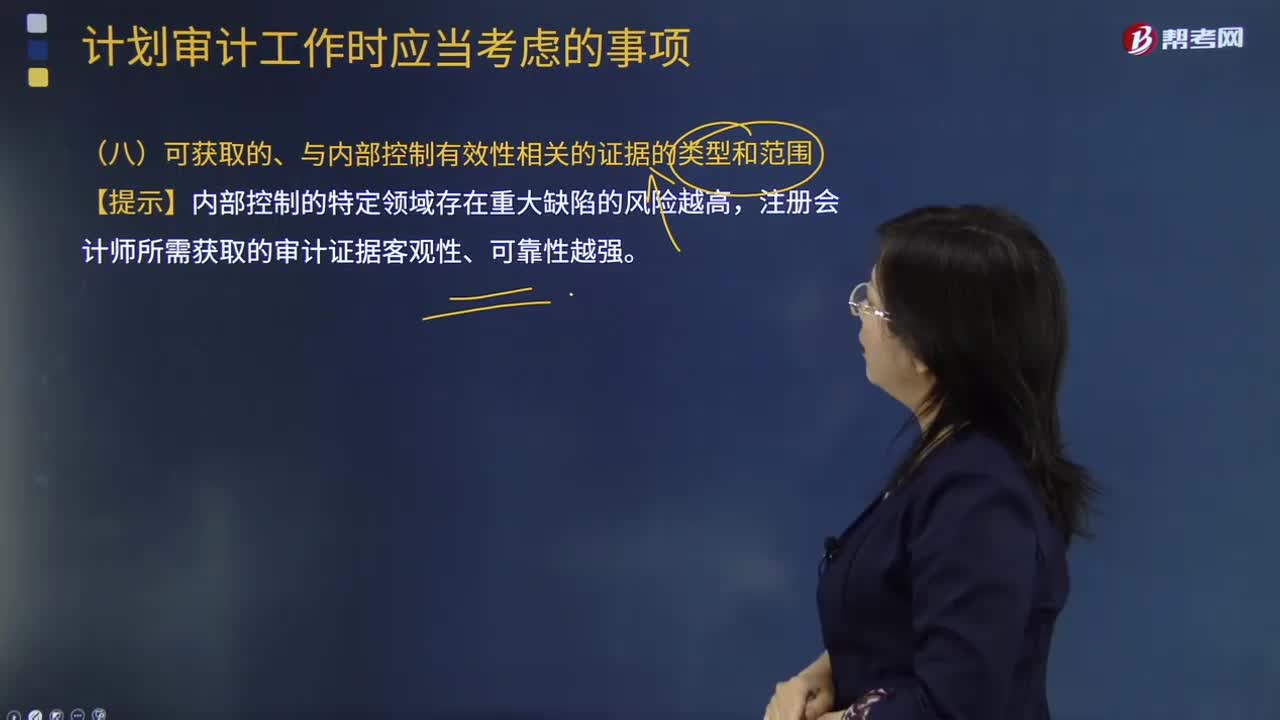

00:32审计可获取的、与内部控制有效性相关的证据的类型是什么?以及范围有哪些?:审计可获取的、与内部控制有效性相关的证据的类型是什么?注册会计师应当了解可获取的、与内部控制有效性相关的证据的类型和范围。1.注册会计师应当根据《中国注册会计师审计准则第1301号—审计证据》对可获取的审计证据的充分性和适当性进行评价,以更好地计划内部控制测试的时间、性质和范围。2.内部控制的特定领域存在重大缺陷的风险越高,【提示】内部控制的特定领域存在重大缺陷的风险越高。

17:31

17:31制定存货监盘计划应考虑的相关事项有哪些?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,制定存货监盘计划应考虑的相关事项:制造过程漫长的企业(如飞机制造和酒类产品酿造企业)的审计重点包括递延成本、预期发生成本以及未来市场波动可能对当期损益的影响等事项。被审计单位与存货实地盘点相关的内部控制包括。

00:37

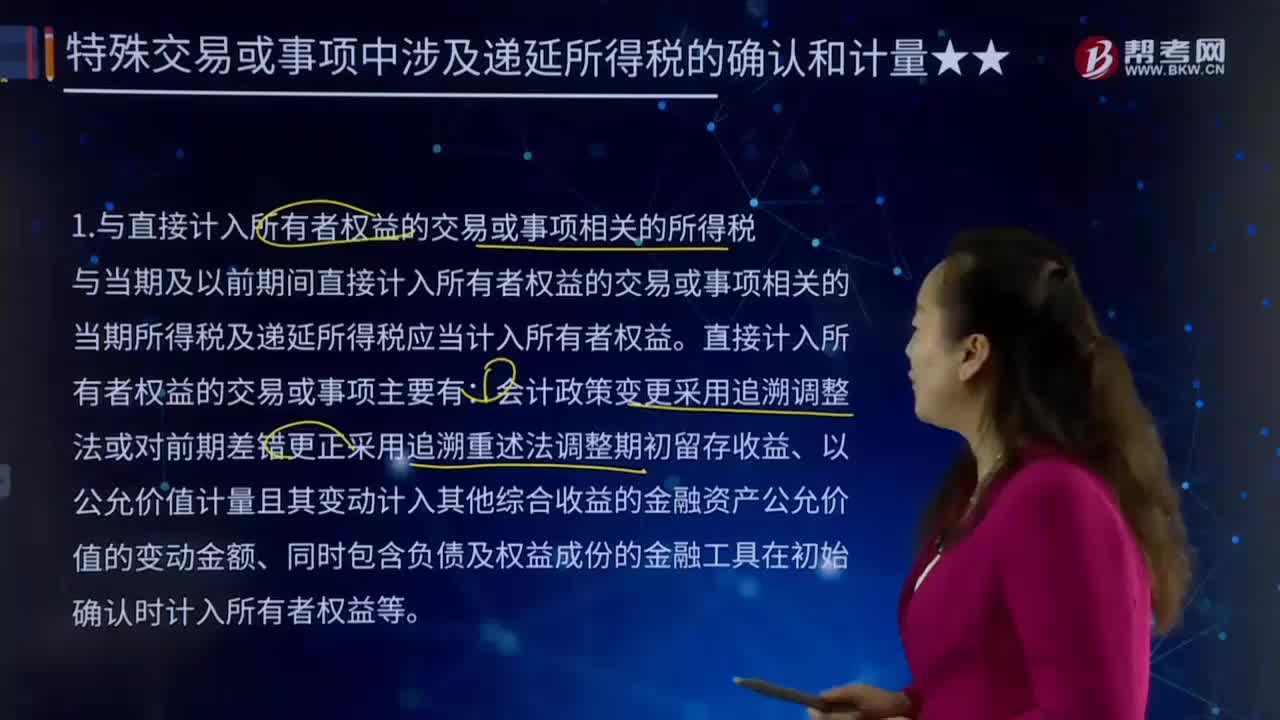

00:37与直接计入所有者权益的交易或事项相关的所得税是什么?:与直接计入所有者权益的交易或事项相关的所得税是什么?所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。有些国家以公司为课税的称作企业课税,与当期及以前期间直接计入所有者权益的交易或事项相关的当期所得税及递延所得税应当计入所有者权益。直接计入所有者权益的交易或事项主要有:

03:39

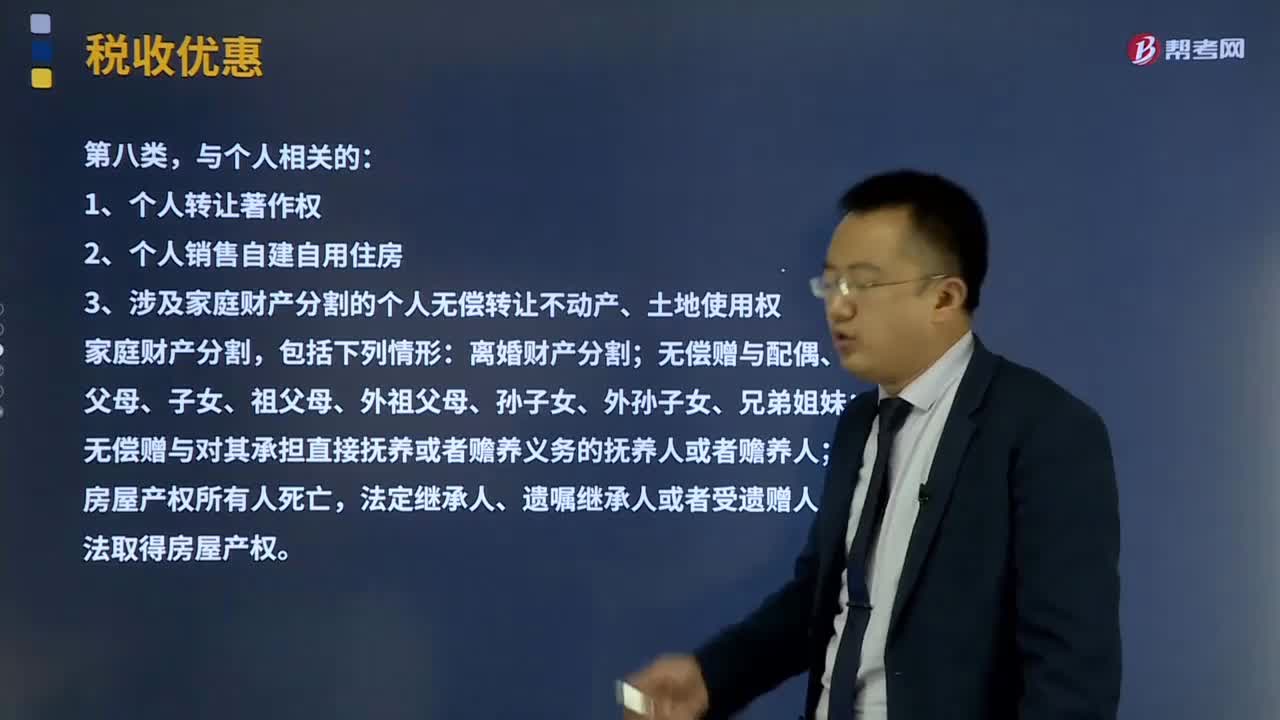

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

06:47

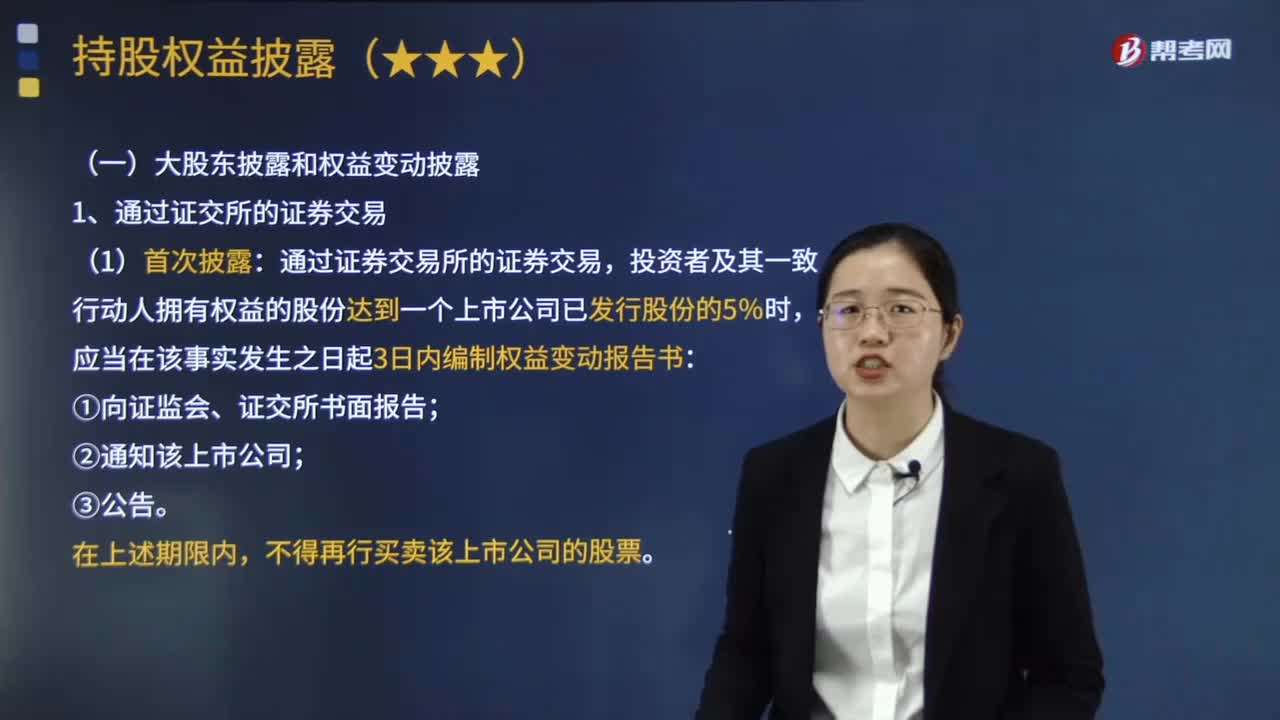

06:47通过证交所的证券交易行为引起的大股东披露和权益变动披露包括哪些内容?:通过证交所的证券交易行为引起的大股东披露和权益变动披露包括哪些内容?投资者在一个上市公司中拥有的权益,包括登记在其名下的股份和虽未登记在其名下但该投资者可以实际支配表决权的股份。投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。应当及时对拥有上市公司的权益进行披露。投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%时。

07:17

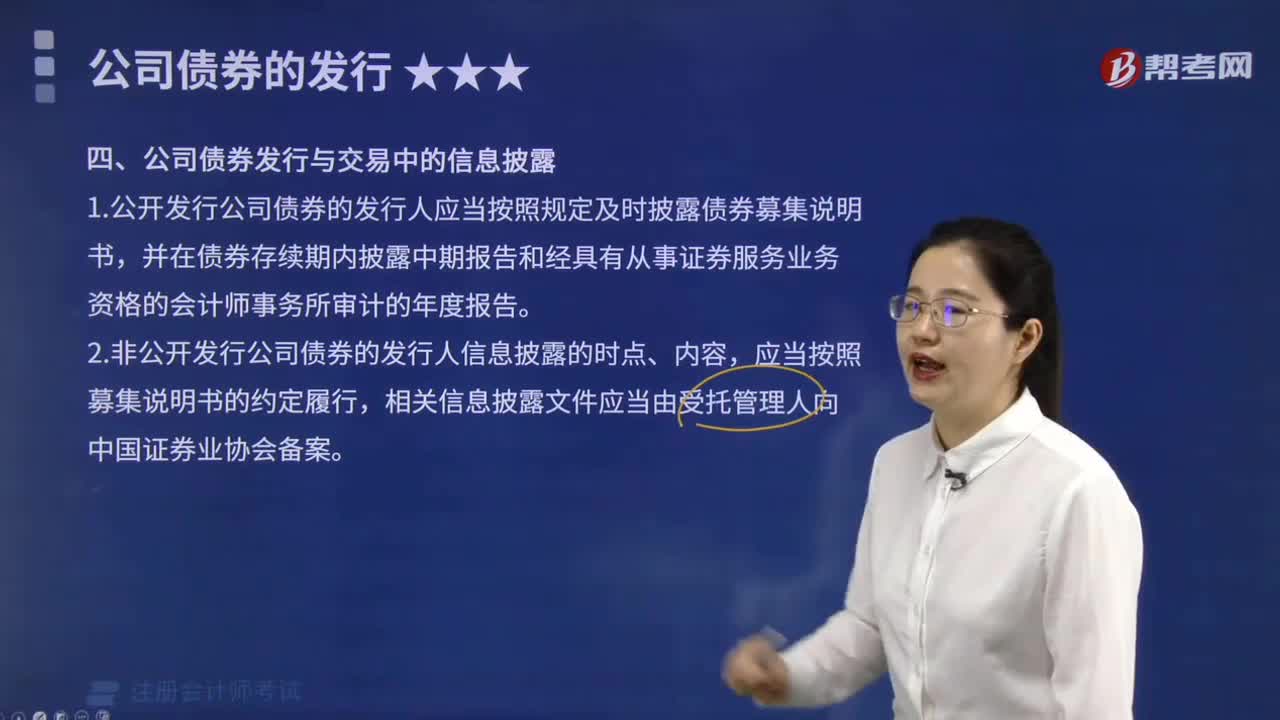

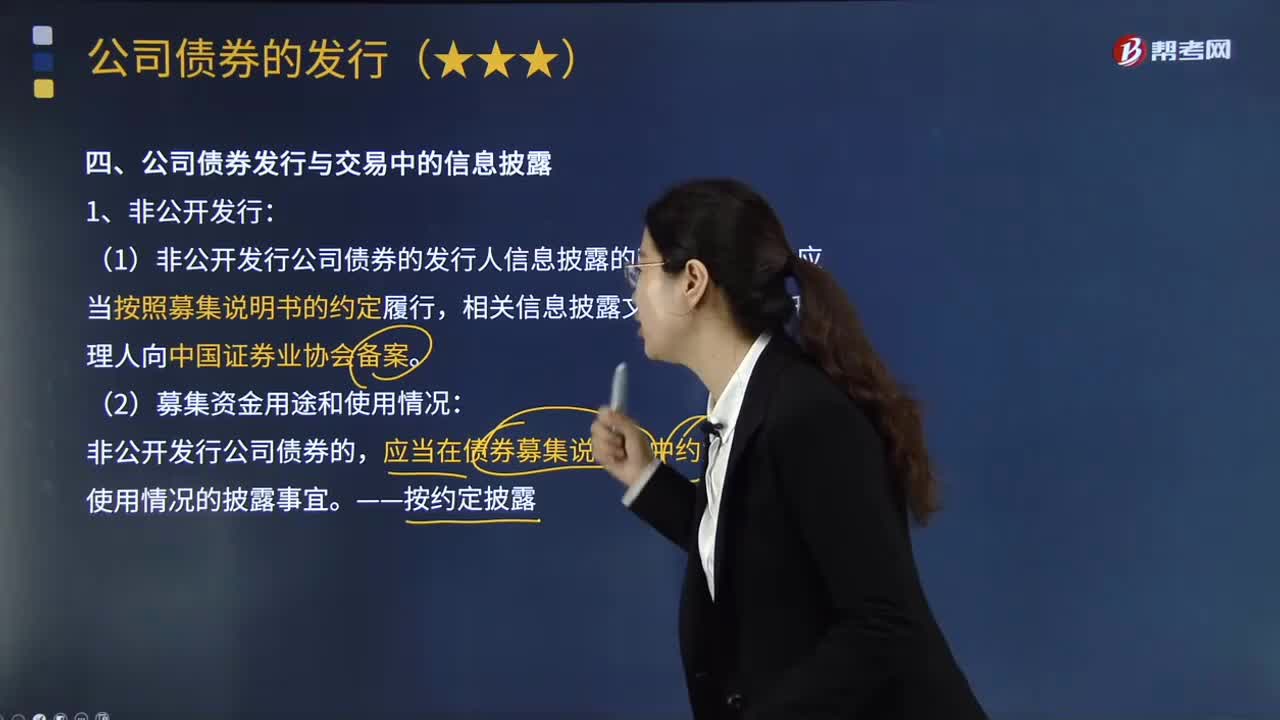

07:17公司债券发行与交易中的信息披露包括哪些内容?:(1)非公开发行公司债券的发行人信息披露的时点、内容,应当在债券募集说明书中约定募集资金使用情况的披露事宜,①公开发行公司债券的发行人应当按照规定及时披露债券募集说明书:②公开发行公司债券的发行人在存续期内披露中期报告和经具有从事证券服务业务资格的会计师事务所审计的年度报告;②发行人应当在定期报告中披露公开发行公司债券募集资金的使用情况;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日