请教各位,注会考试教材中,狭义的利益相关者,指的是什么?

请教各位,注会考试教材中,狭义的利益相关者,指的是什么? ![]()

最佳答案

帮考网答疑老师 资深老师 02-14 TA获得超过9521个赞 2024-02-14 11:20

您好!在注册会计师(注会)考试教材中,提到的狭义的利益相关者,通常是指在企业运营和财务报告中,那些有直接经济利益关系的各方。以下是对此的详细解释:

1. **定义**:狭义的利益相关者主要是指那些与企业存在合同关系,其经济利益会受到企业财务状况和经营成果直接影响的人或组织。

2. **包括的群体**:

- 股东:他们是企业的所有者,对企业的盈利和亏损有直接的经济利益。

- 债权人:比如银行、债券持有人等,他们有权收取企业的利息和本金。

- 员工:特别是那些参与利润分享计划或者有股票期权的员工。

- 供应商:长期合作的供应商可能依赖于企业的持续经营来保证他们的应收账款。

3. **作用**:在财务报告的准备和披露中,企业需要考虑到狭义利益相关者的信息需求,因为这些群体通常依赖这些信息来做出经济决策。

4. **与广义利益相关者的区别**:相较于广义的利益相关者(如社区、环境、政府等),狭义利益相关者更注重直接的经济利益,而不是企业的社会责任或非经济影响。

综上所述,狭义的利益相关者在注会考试的教材中是一个重要的概念,强调的是直接的经济联系和影响。

希望这个回答能够满足您的要求,并且对您的问题给出了准确的解释。如果您有其他问题或需要进一步的澄清,请随时提问。祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

19

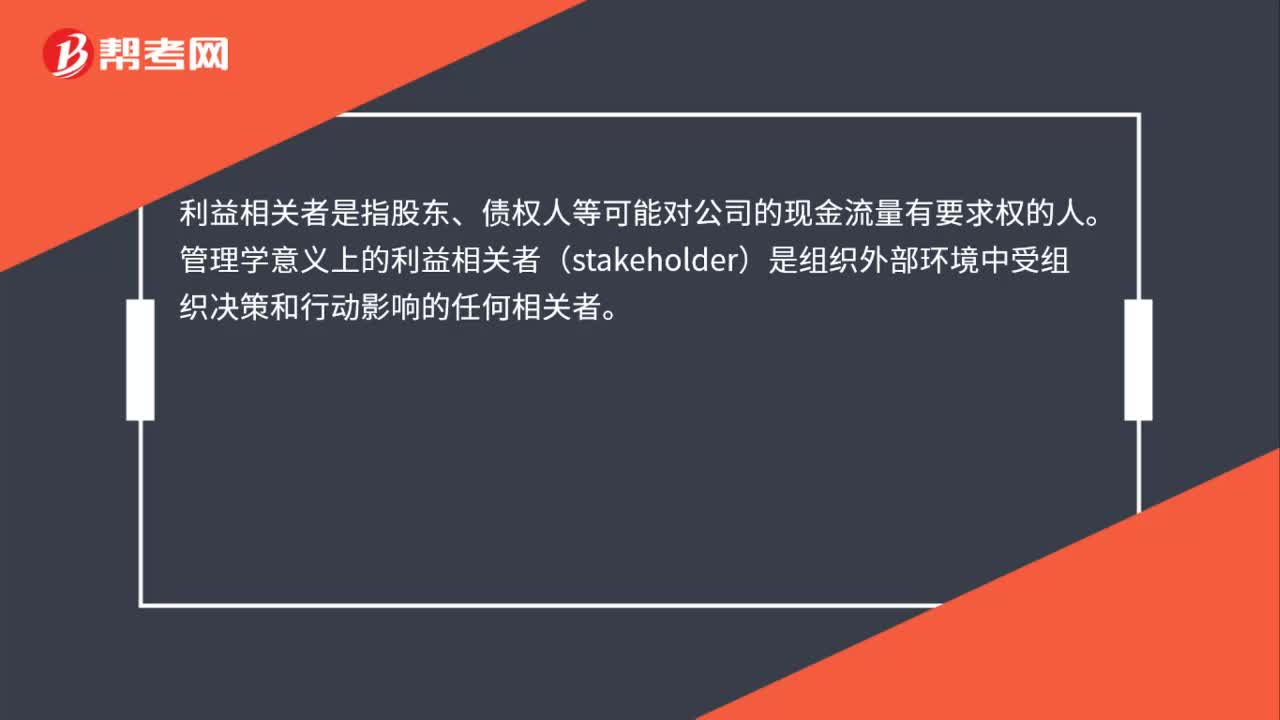

19利益相关者是什么?:利益相关者是什么?利益相关者是指股东、债权人等可能对公司的现金流量有要求权的人。管理学意义上的利益相关者(stakeholder)是组织外部环境中受组织决策和行动影响的任何相关者。管理学意义上的利益相关者是组织外部环境中受组织决策和行动影响的任何相关者。

465播放2020-07-30 34

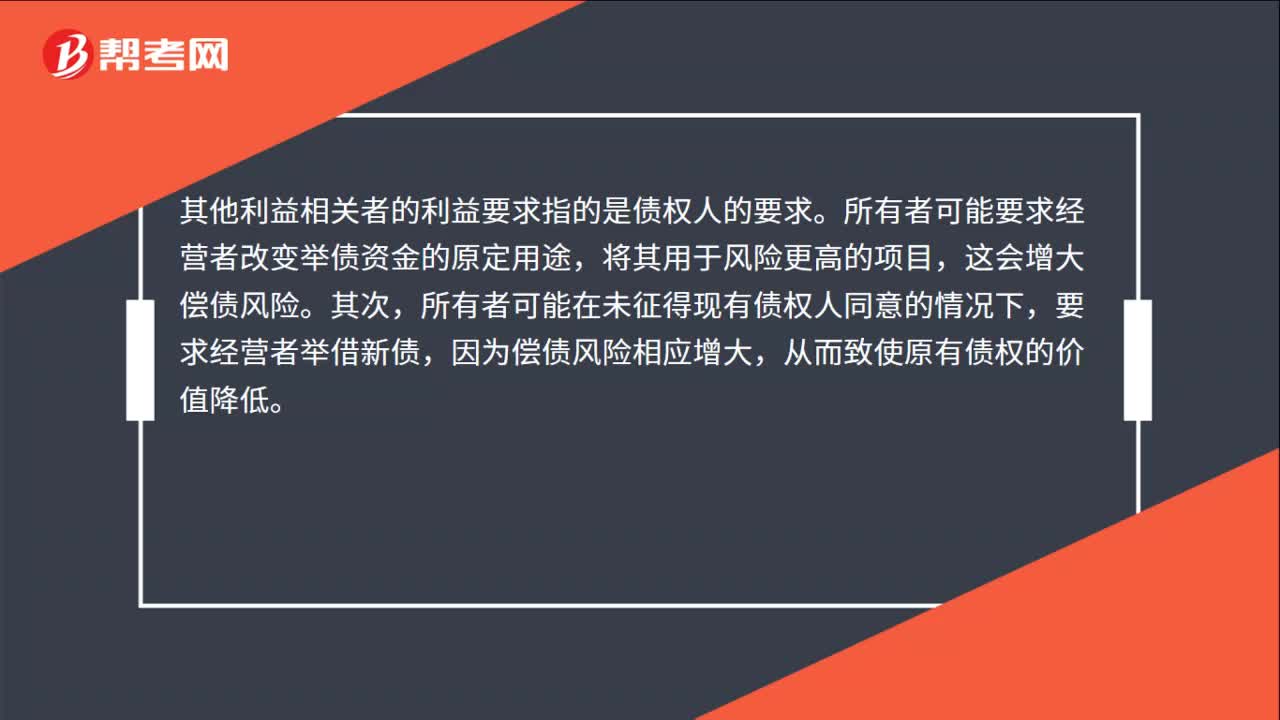

34其他利益相关者的利益要求是什么?:其他利益相关者的利益要求是什么?其他利益相关者的利益要求指的是债权人的要求。所有者可能要求经营者改变举债资金的原定用途,将其用于风险更高的项目,这会增大偿债风险。其次,所有者可能在未征得现有债权人同意的情况下,要求经营者举借新债,因为偿债风险相应增大,从而致使原有债权的价值降低。

409播放2020-07-27 37

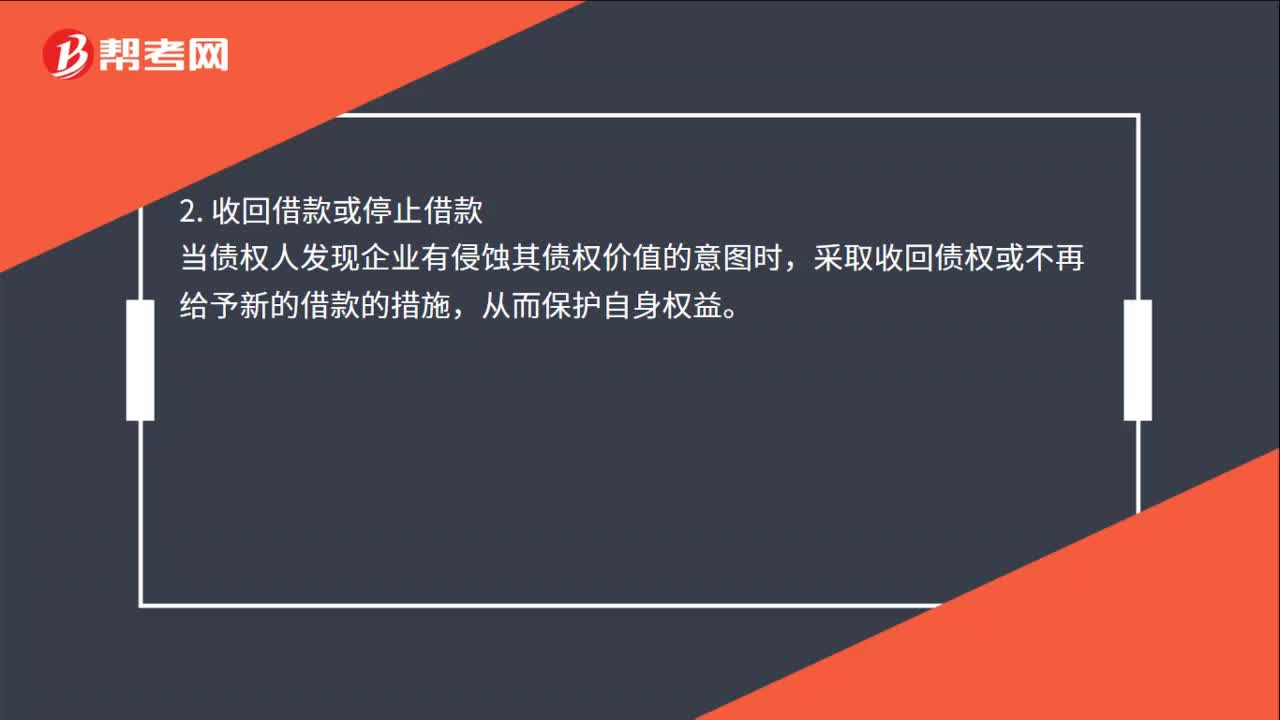

37其他利益相关者的利益如何协调?:其他利益相关者的利益协调:1. 限制性借债。债权人通过事先规定借债用途限制、借债担保条款和借债信用条件,(保护债权人自己),2. 收回借款或停止借款。当债权人发现企业有侵蚀其债权价值的意图时采取收回债权或不再给予新的借款的措施从而保护自身权益

421播放2020-07-27

所有者权益减少为什么与向所有者分配利益无关?

5毛·2022-03-07老师费用的定义里边,为什么要说 与向所有者分配利润无关的经济利益的总留出, 这个是什么意思? 这个跟所有者分配利润 有啥关系

。·2022-02-17注会考试教材中狭义的利益相关者指的是什么?

chaniuduan·2021-03-09注会考试教材中,狭义的利益相关者,指的是什么?

孤独的风·2021-03-09在注会考试教材中,狭义的利益相关者,指的是什么?

chachuomie·2021-03-08注会考试教材中,狭义的利益相关者,指的是什么?

chaniuduan·2021-03-05大家对注册会计师考试教材中狭义的利益相关者是如何理解的?

bianxiongxiong·2021-03-04狭义的利益相关者,在注会考试教材里指的是什么?

chaniuduan·2021-03-02请问在注会考试教材中,狭义的利益相关者,指的是什么?

chaniuduan·2021-03-01注会考试教材中,狭义的利益相关者,指的是什么?

chaniuduan·2021-02-28

赞助支出的扣除标准?

阳光603·2022-01-12到后面是如何确认留存收益的

傻缺九烟·2022-01-12老师,请问债权投资(国债)分类为第一类金融资产没减值时的计税

飘零叶396·2022-01-12红框框不懂

谭琳574·2022-01-12老师好,本题中的第六小题里,福利部门的人员工资是否可以算福利

有缘人580·2022-01-12老师,资料三,第1个我写的答案算对吗?

奋勇拼搏272·2022-01-12老师,资料四第3个,我写的答案行吗

奋勇拼搏272·2022-01-12老师,资料三第1个我写的答案对吗

奋勇拼搏272·2022-01-12老师.,我不太明白,以下的会计记账方式,投资性房地转换固定资

考友78812331·2022-01-12答疑中提到了出票人前手,出票人还有前手吗?

放飞梦想·2022-01-12

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《公司战略与风险管理》章节练习题精选0112

帮考网校·2022-01-122022年注册会计师考试《税法》每日一练0112

帮考网校·2022-01-122022年注册会计师考试《经济法》模拟试题0112

帮考网校·2022-01-122022年注册会计师考试《公司战略与风险管理》模拟试题0112

帮考网校·2022-01-122022年注册会计师考试《会计》模拟试题0112

帮考网校·2022-01-122022年注册会计师考试《公司战略与风险管理》每日一练0112

帮考网校·2022-01-122022年注册会计师考试《财务成本管理》模拟试题0112

帮考网校·2022-01-122022年注册会计师考试《审计》每日一练0112

帮考网校·2022-01-122022年注册会计师考试《公司战略与风险管理》历年真题精选0112

帮考网校·2022-01-12

帮考网注会口碑

biaobaikuo·2024-02-10注会体温登记忘记了怎么办

ankenseng·2024-02-10斯尔 注会

chaiouqiong·2024-02-10律师注会双证应聘什么岗位

cengoushai·2024-02-10注会财务管理考试几章

binshencang·2024-02-10大企业为什么要招注会

滚爬·2024-02-10注会视野

biaosengduan·2024-02-10经济法注会 法条

chanuohei·2024-02-10大连有注会的考点么

bangjiangwan·2024-02-10智商低过注会

chaniuduan·2024-02-10

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料