下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:46

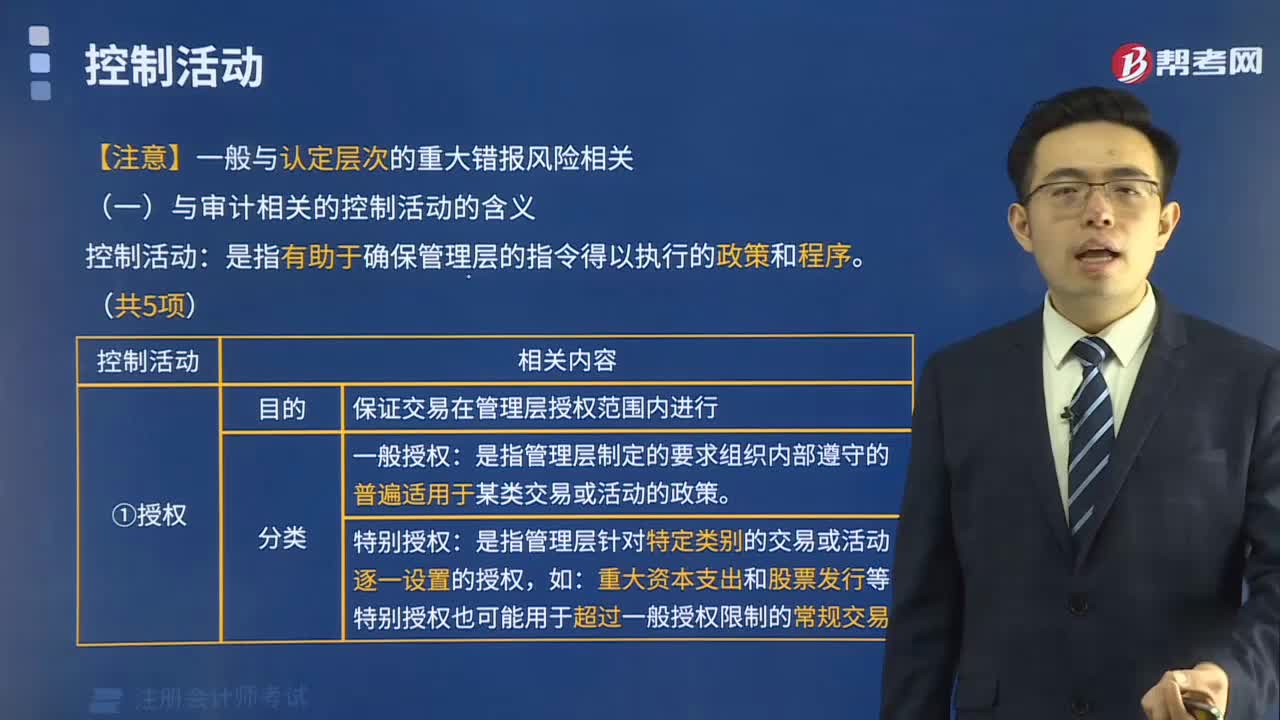

01:46确认与记录负债的目标和相关认定是什么?:应付账款确认和记录相关的部门一般有责任核查购置的财产,并在应付凭单登记簿或应付账款明细账中加以记录;应付账款部门应将发票上所记载的品名、规格、价格、数量、条件及运费与订购单上的有关资料核对,应将已批准的未付款凭单送达会计部门,会计主管应监督为采购交易而编制的记账凭证中账户分类的适当性;而独立检查会计人员则应核对所记录的凭单总数与应付凭单部门送来的每日凭单汇总表是否一致。

00:40

00:40费用类科目期末有余额吗?:费用类科目期末有余额吗?费用类科目期末没有余额。本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。费用是指企业在日常活动中发生、会导致所有者权益减少、与向所有者利润无关的经济利益的总流出。会计费用包括直接费用、间接费用和期间费用,期间费用又包括销售费用、管理费用和财务费用。

00:21

00:21定期预算的含义是什么?:定期预算的含义是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。

00:19

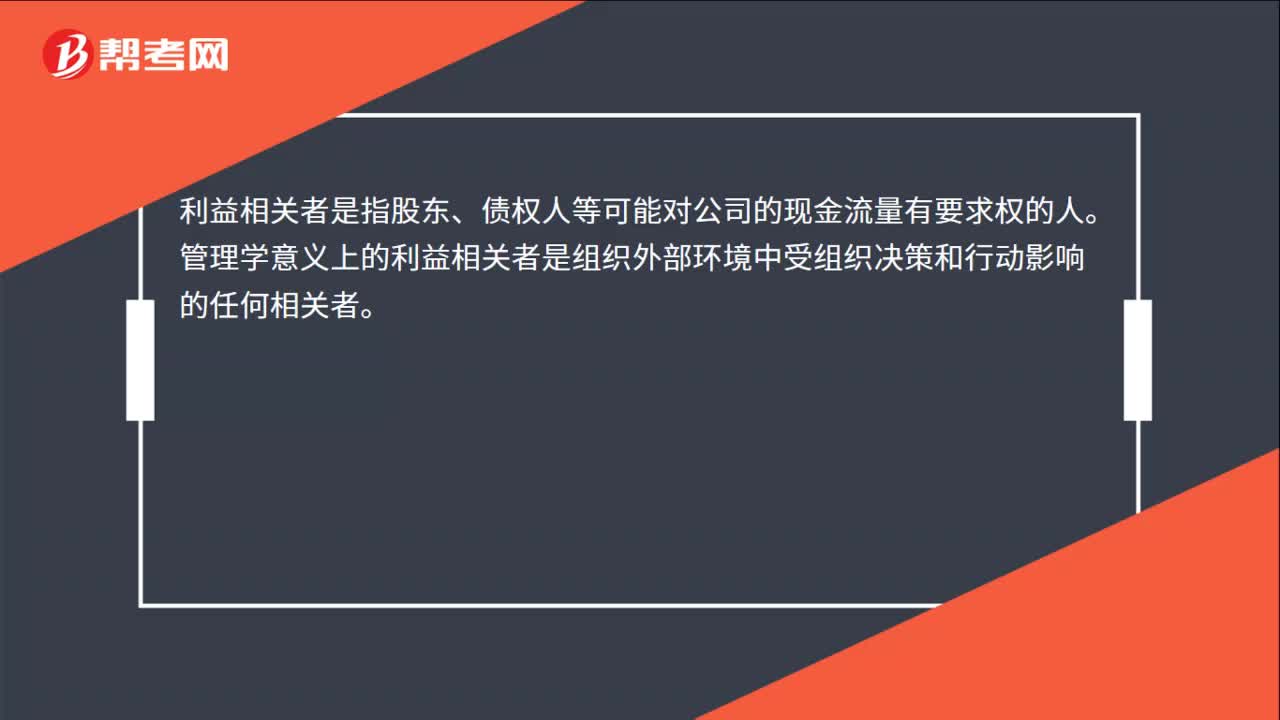

00:19利益相关者含义是什么?:利益相关者含义是什么?利益相关者是指股东、债权人等可能对公司的现金流量有要求权的人。管理学意义上的利益相关者是组织外部环境中受组织决策和行动影响的任何相关者。

01:06

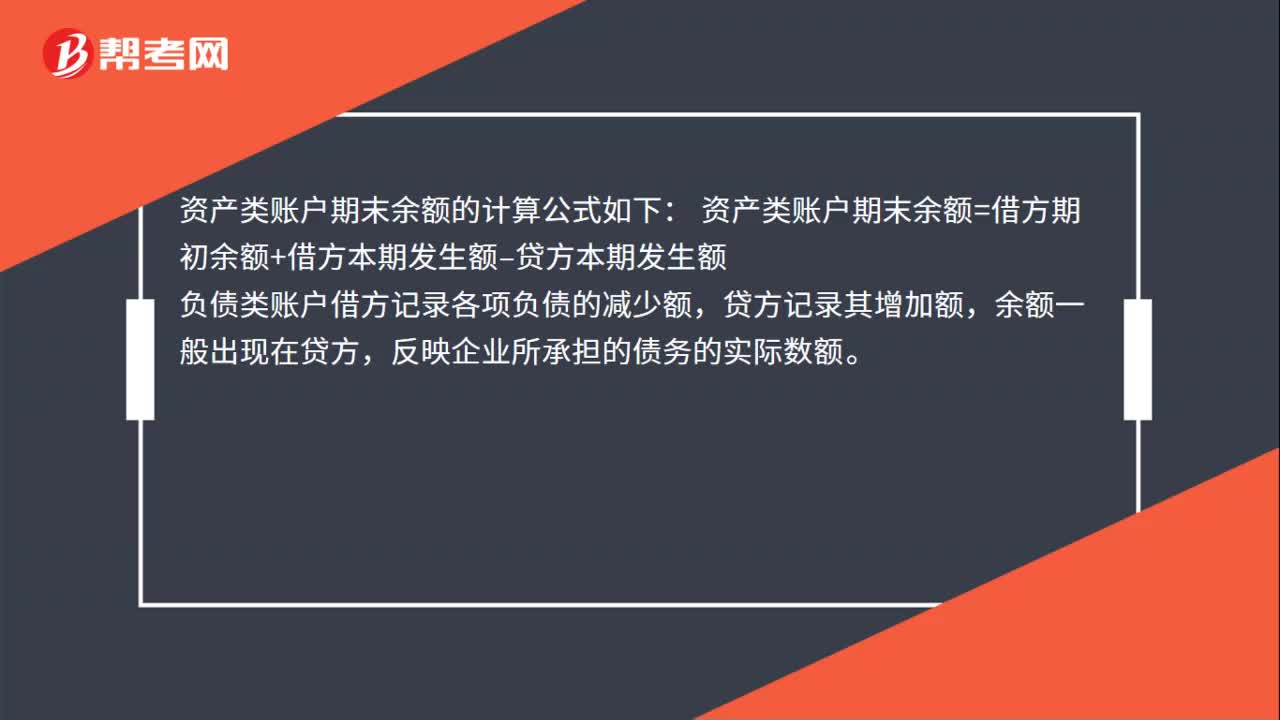

01:06资产账户与负债账户的结构相同吗?:资产账户与负债账户的结构不相同。资产类账户借方记录企业各项资产的增加额,贷方记录各项资产的减少额,期末余额一般出现在记录增加额的借方,资产类账户期末余额的计算公式如下:资产类账户期末余额=借方期初余额+借方本期发生额–贷方本期发生额,负债类账户借方记录各项负债的减少额,贷方记录其增加额,余额一般出现在贷方。负债类账户期末余额的计算公式如下

05:22

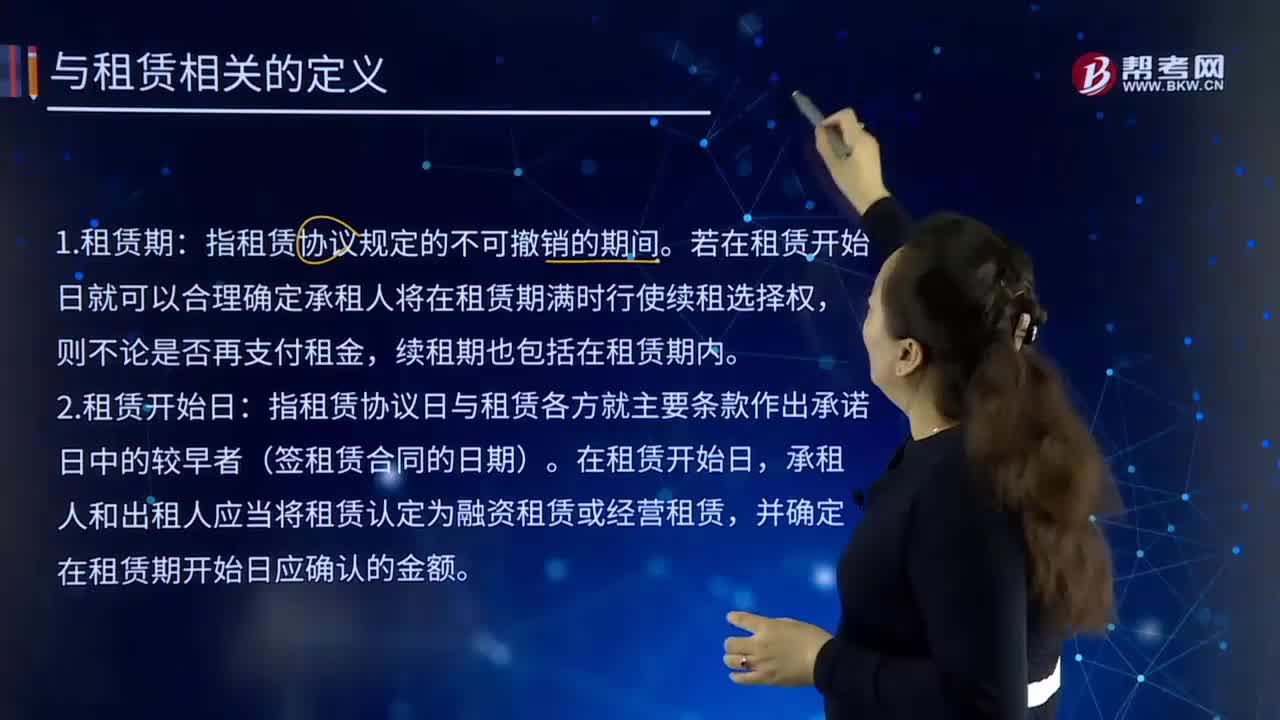

05:22与租赁相关的定义是什么?:出租人将资产使用权让与承租人,指租赁协议规定的不可撤销的期间。若在租赁开始日就可以合理确定承租人将在租赁期满时行使续租选择权,指租赁协议日与租赁各方就主要条款作出承诺日中的较早者(签租赁合同的日期)。承租人和出租人应当将租赁认定为融资租赁或经营租赁,并确定在租赁期开始日应确认的金额。指承租人有权行使其使用租赁资产权利的日期,承租人和出租人均进行相应的初始确认(做账)。

00:13

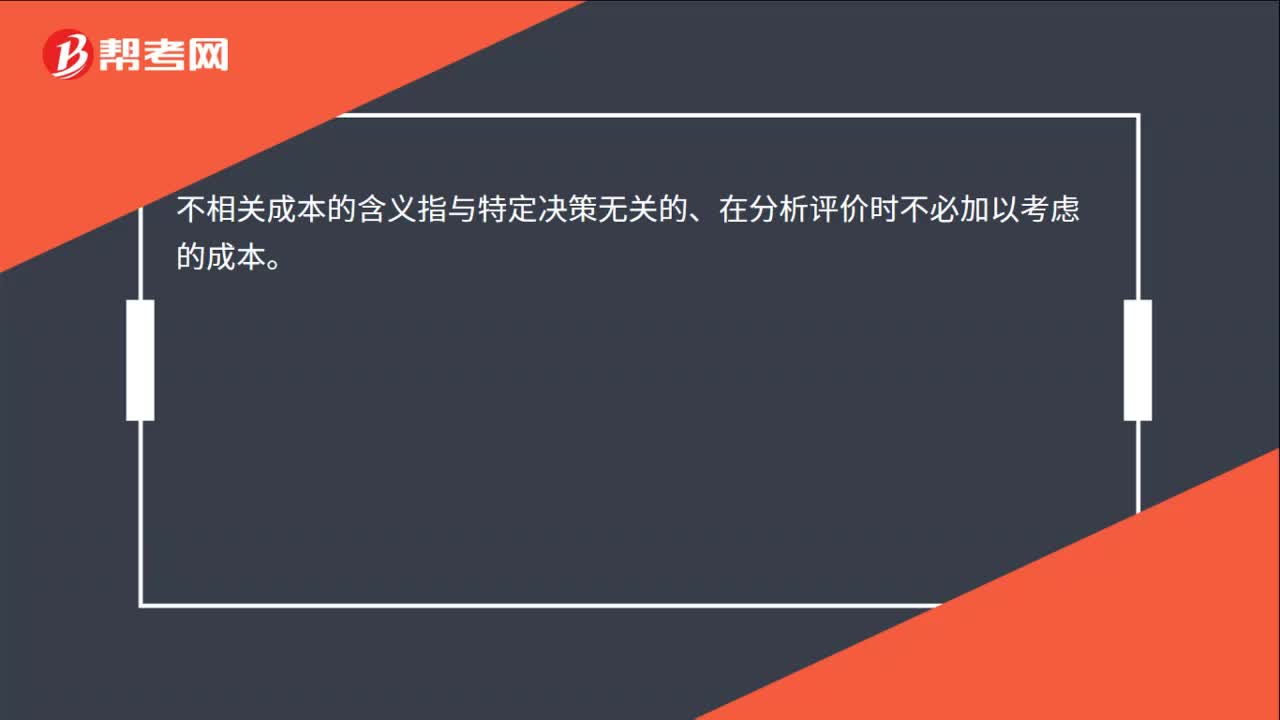

00:13不相关成本的含义是什么?:不相关成本的含义指与特定决策无关的、在分析评价时不必加以考虑的成本。

00:19

00:19利益相关者含义是什么?:利益相关者含义是什么?利益相关者是指股东、债权人等可能对公司的现金流量有要求权的人。管理学意义上的利益相关者是组织外部环境中受组织决策和行动影响的任何相关者。

00:13

00:13不相关成本的含义是什么?:不相关成本的含义指与特定决策无关的、在分析评价时不必加以考虑的成本。

00:37

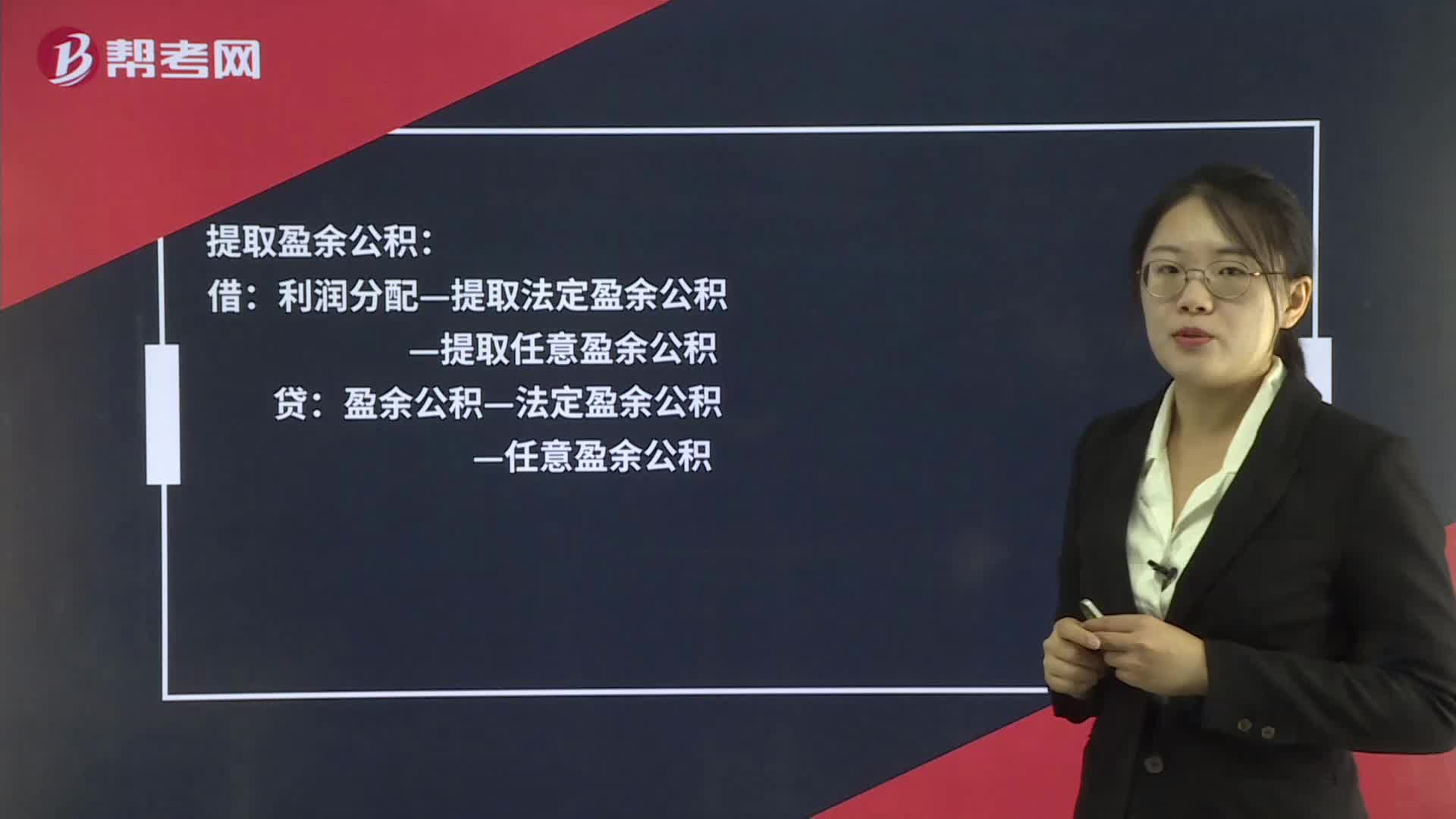

00:37提取法定盈余公积的相关账务怎么处理?:提取法定盈余公积的相关账务怎么处理?提取盈余公积:盈余公积—法定盈余公积:—任意盈余公积转入利润分配借利润分配—未分配利润贷利润分配—提取法定盈余公积—提取任意盈余公积

00:33

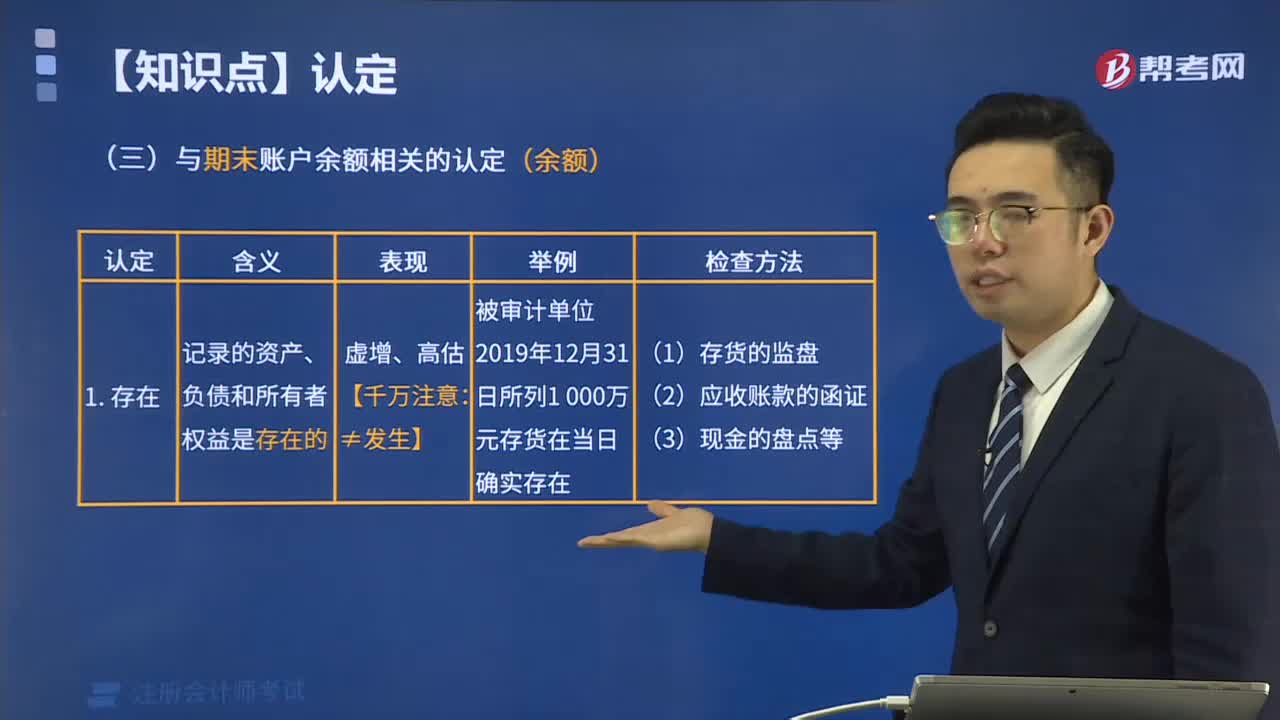

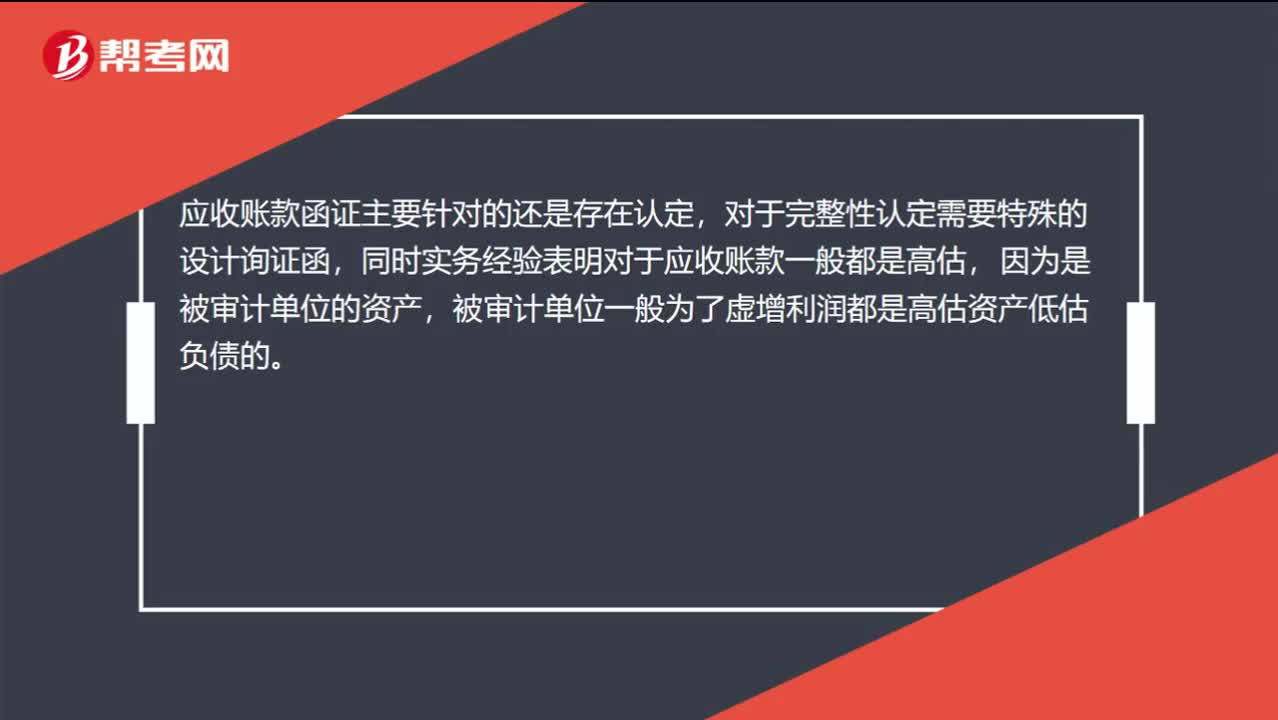

00:33为什么函证的目的中没有完整性这一项?:为什么函证的目的中没有完整性这一项?应收账款函证主要针对的还是存在认定,对于完整性认定需要特殊的设计询证函,同时实务经验表明对于应收账款一般都是高估,因为是被审计单位的资产,被审计单位一般为了虚增利润都是高估资产低估负债的。

04:14

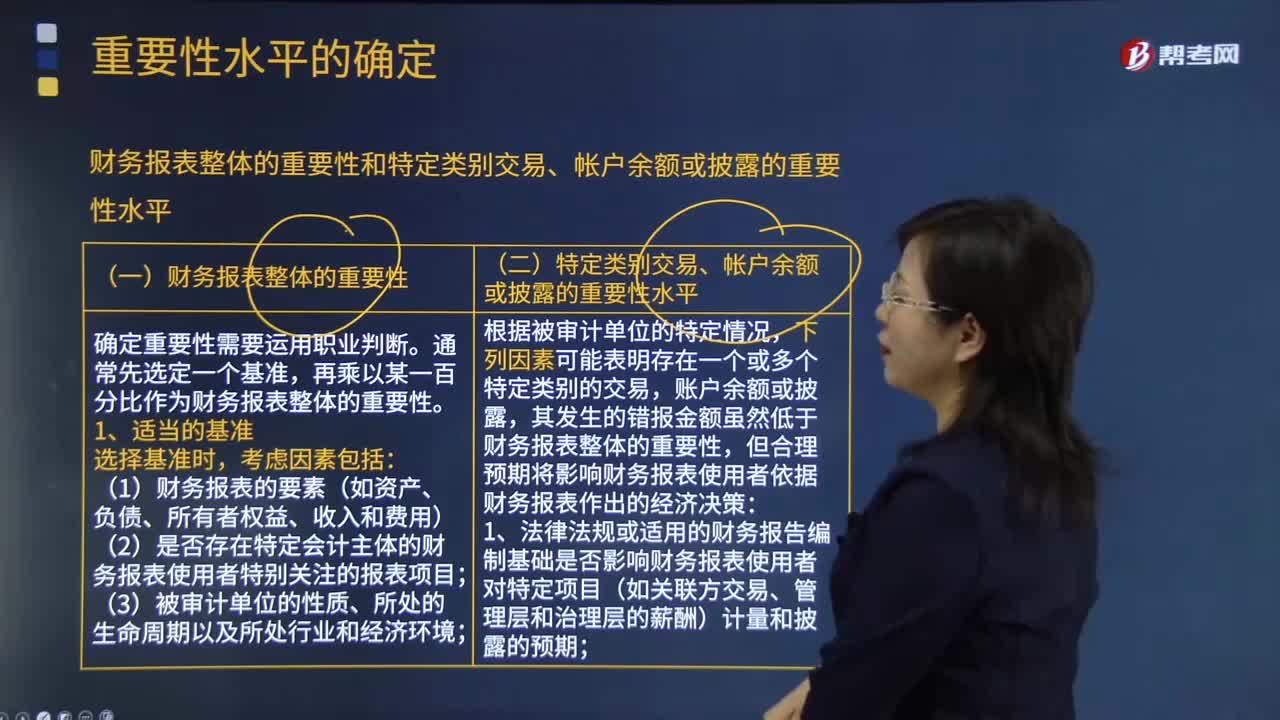

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日