下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:26

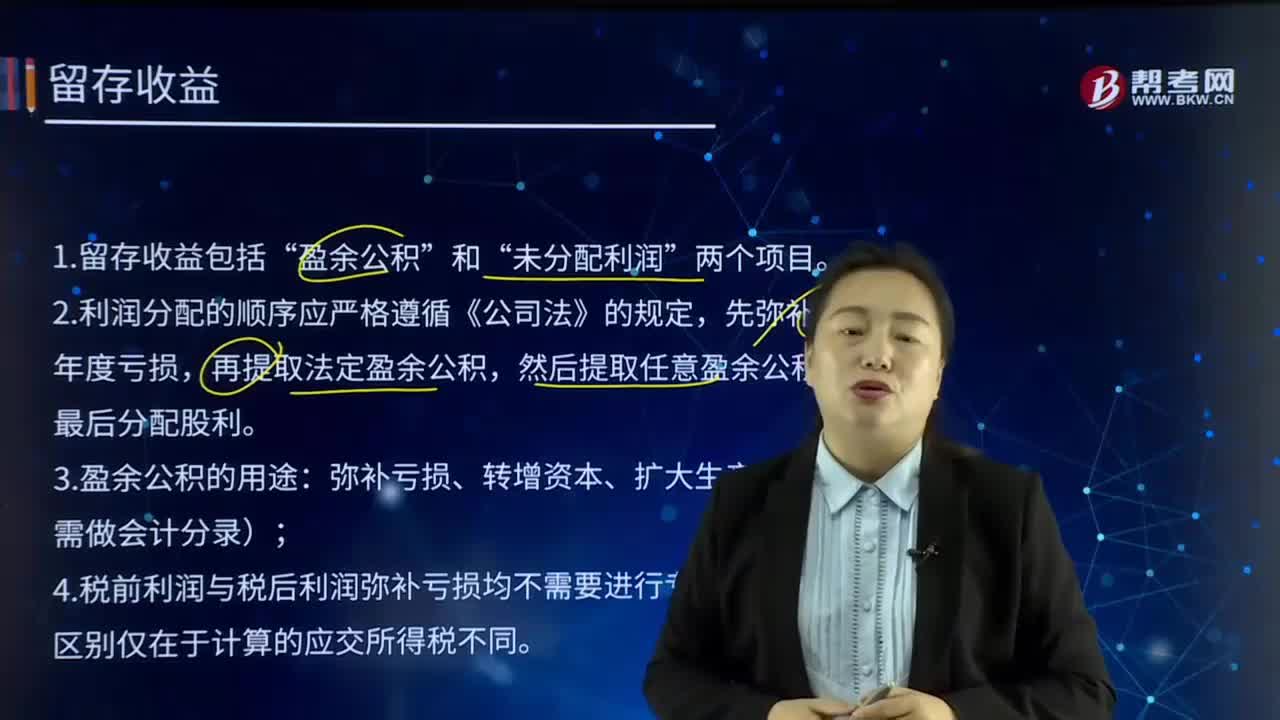

01:26留存收益的含义是什么?:包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。企业提取的盈余公积经批准可用于弥补亏损、转增资本或发放现金股利或利润等。

04:19

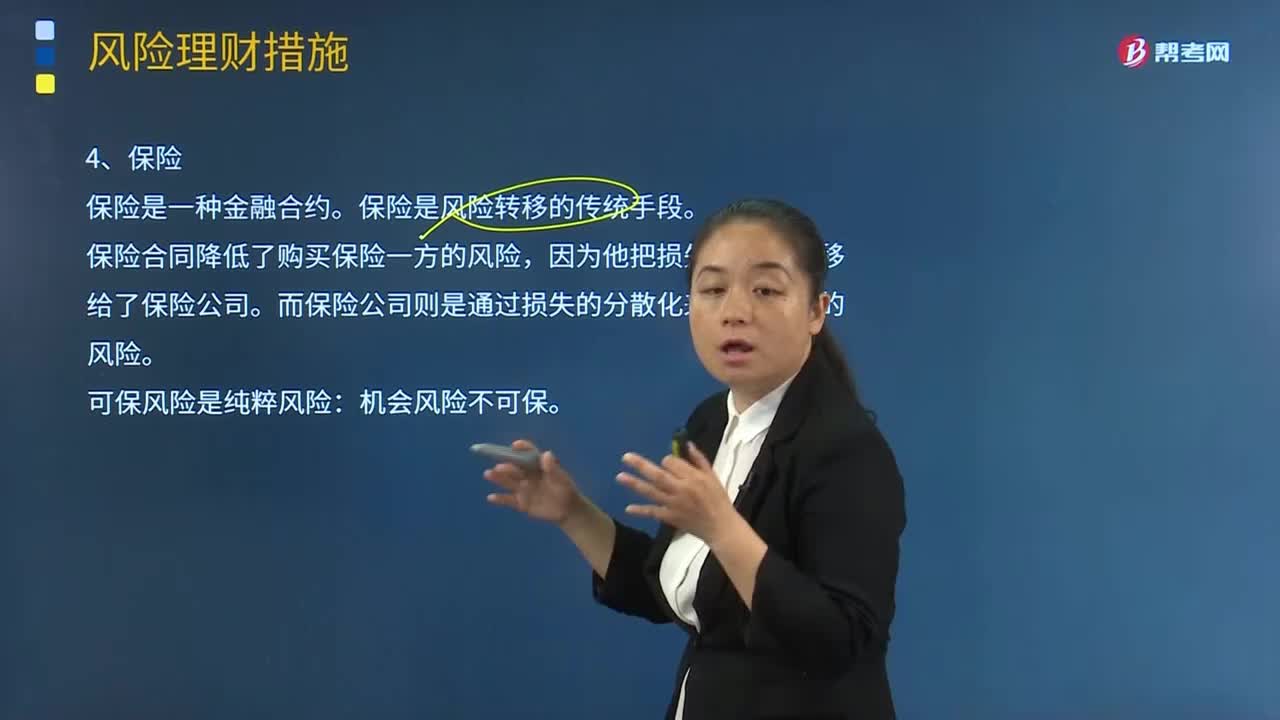

04:19保险的含义是什么?:保险的含义是什么?保险是一种金融合约。保险合同规定保险公司为预定的损失支付补偿(也就是为损失进行融资),购买保险合同的一方要向保险公司支付保险费。保险合同降低了购买保险一方的风险,因为他把损失的风险转移给了保险公司。而保险公司则是通过损失的分散化来降低自己的风险。保险公司可以通过出售大量的涉及多种类型损失的保险合同来降低自已的风险。可保风险是纯粹风险:机会风险不可保。保险是风险转移的传统手段。

03:28

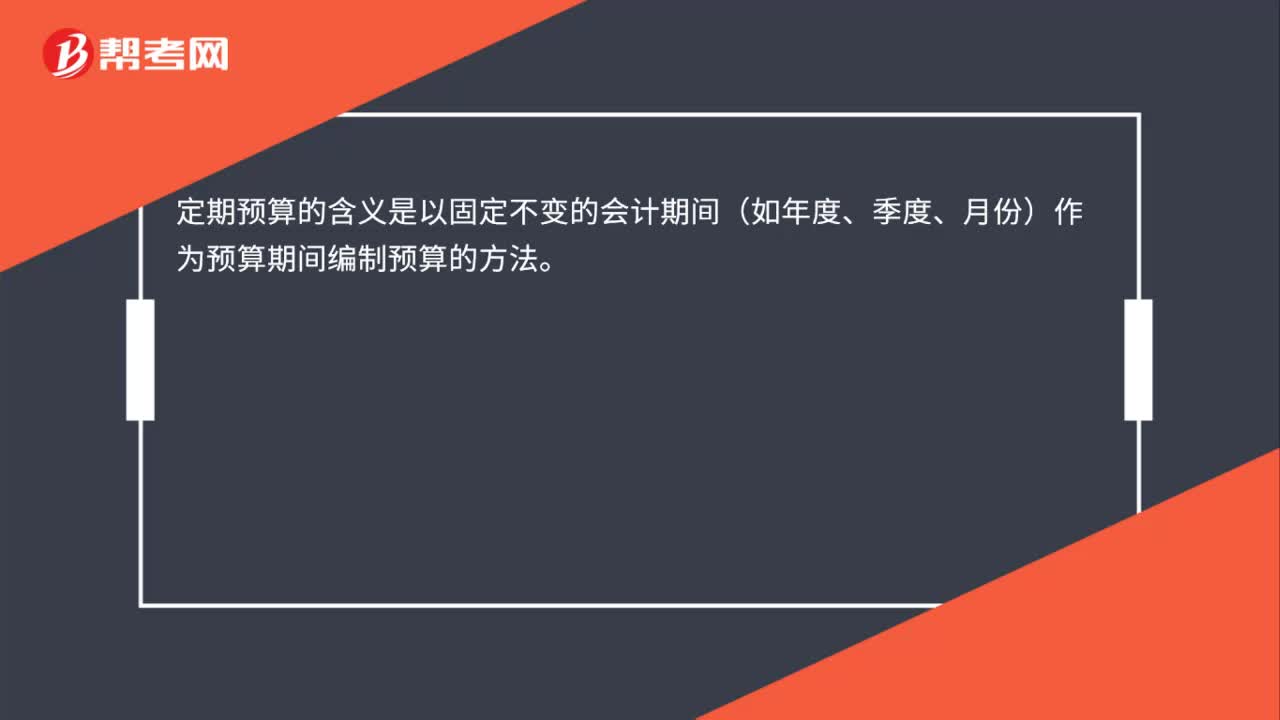

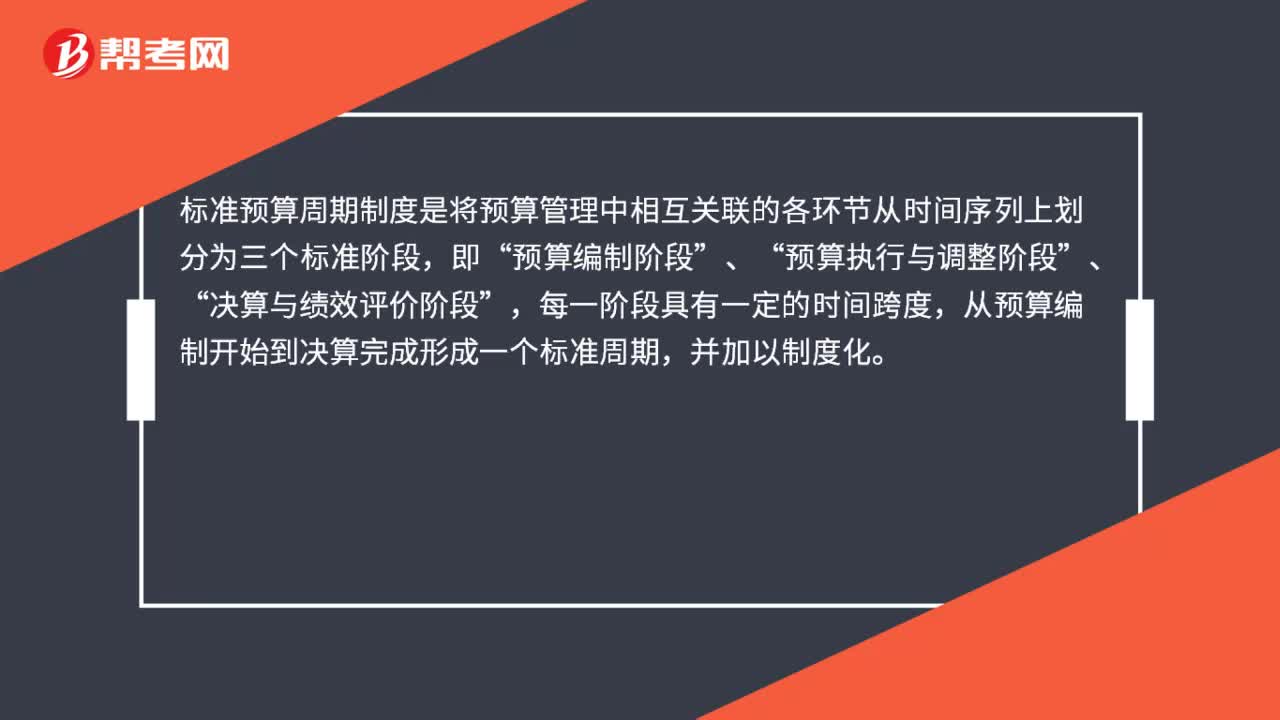

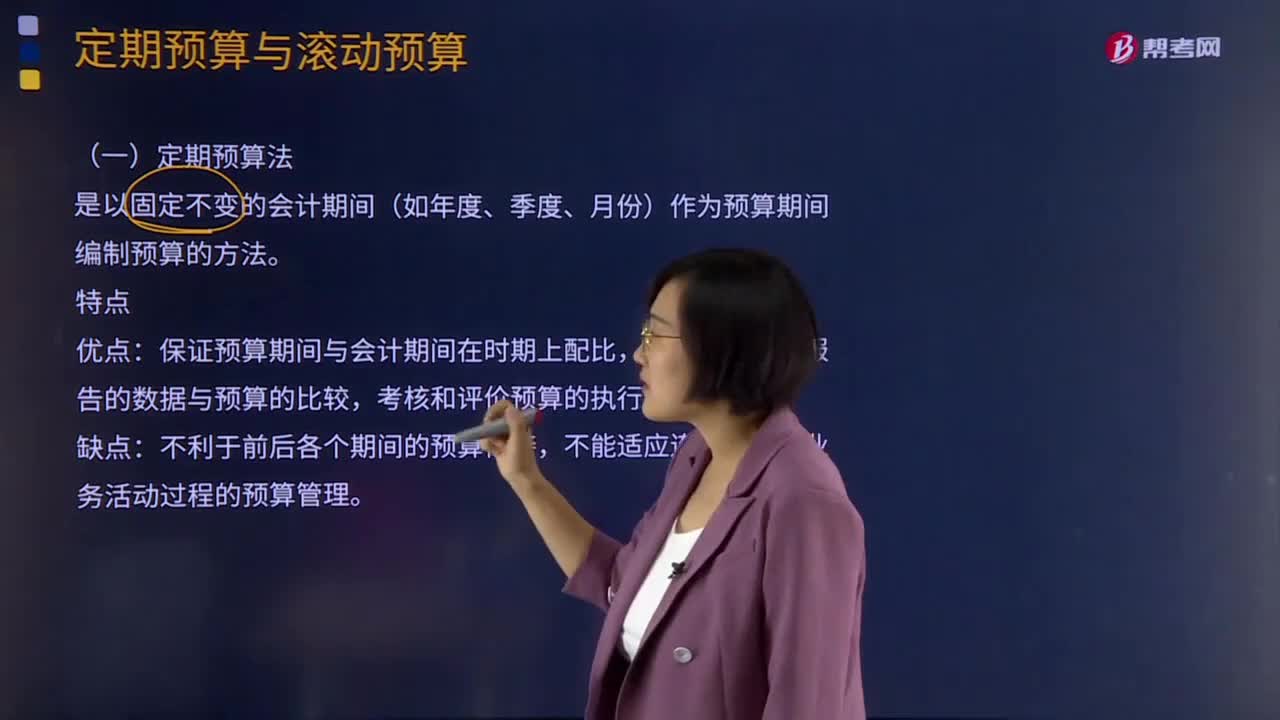

03:28什么是定期预算法?:营业预算的编制方法可分为定期预算法和滚动预算法两类。定期预算法是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。不利于前后各个期间的预算衔接,【2013年注册会计师考试真题】短期预算可采用定期预算法编制,A.有利于前后各个期间的预算衔接,B.可以适应连续不断的业务活动过程的预算管理,C.有利于按财务报告数据考核和评价预算的执行结果。

03:03

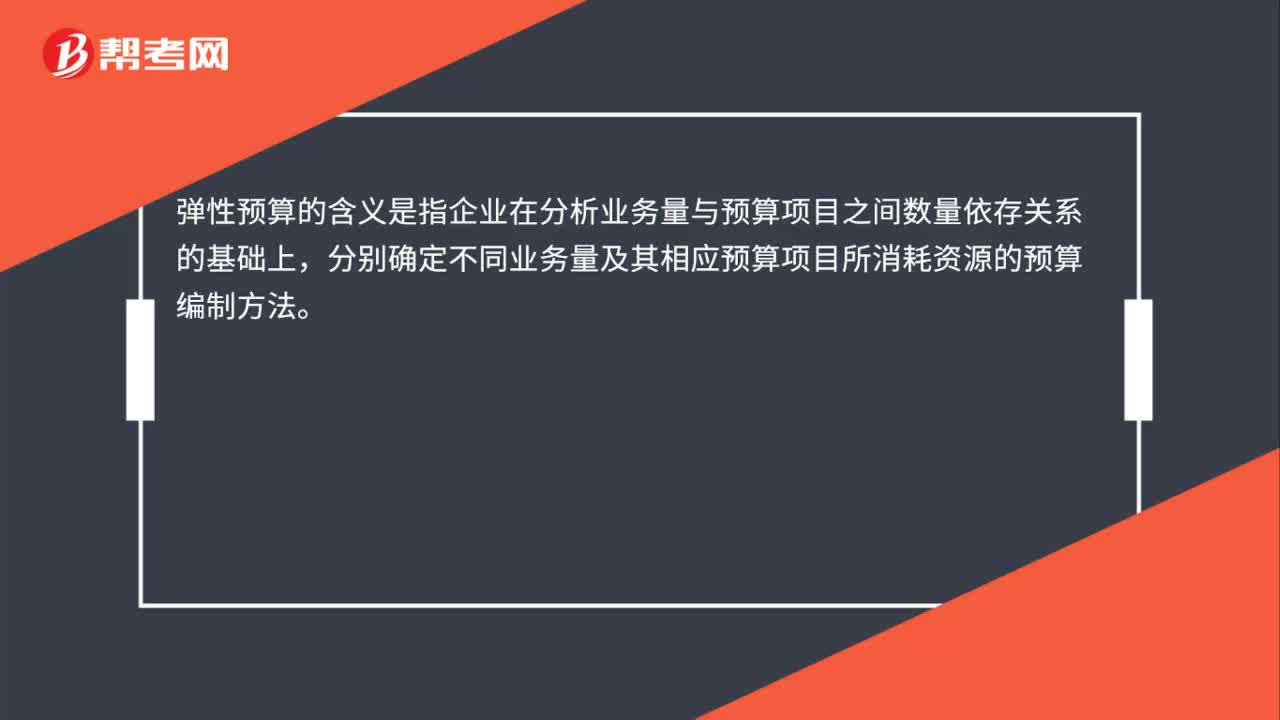

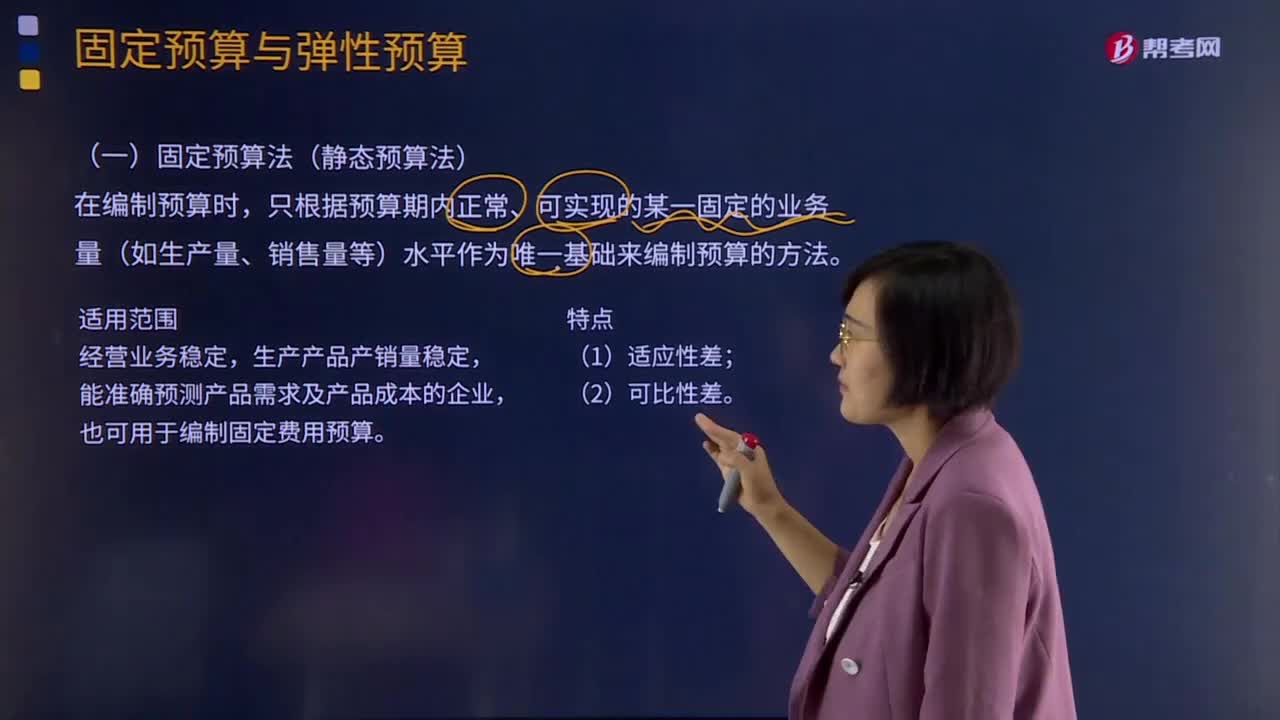

03:03固定预算法是什么意思?:按业务量基础的数量特征的不同,营业预算的编制方法可分为固定预算法与弹性预算法两大类。固定预算法又称为静态预算法,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。固定预算法也可称为静态预算,学校资产、人数和事业发展及外部环境的影响,而对相关收入和支出进行测算的方法。

12:44

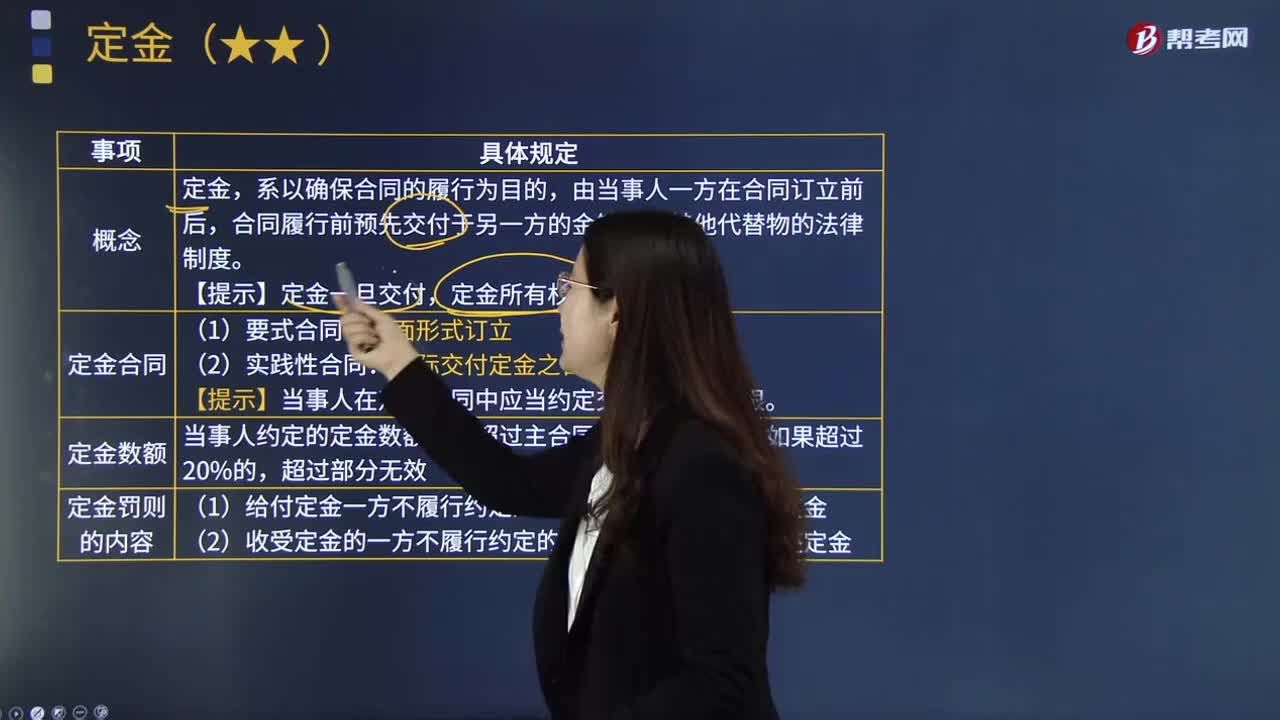

12:44定金的含义是什么?:【提示】当事人在定金合同中应当约定交付定金的期限。当事人约定的定金数额不得超过主合同标的额的20%;(1)给付定金一方不履行约定的债务的:(2)收受定金的一方不履行约定的债务的:应按未履行部分所占合同约定内容的比例,当事人只能选择适用违约金条款或者定金条款(罚则),A.收受定金一方不履行合同义务时。B.收受定金一方履行合同义务时,C.定金数额不得超过主合同标的额的20%。

01:14

01:14联合杠杆的含义是什么?:联合杠杆的含义是什么?联合杠杆是指由于固定性经营成本和固定性融资成本的存在,而导致的每股收益变动率大于营业收入变动率的杠杆效应。联合杠杆是经营杠杆和财务杠杆共同所起的作用,用于衡量销售量的变动对普通股每股收益变动的影响程度,也称为总杠杆。联合杠杆直接考察了营业收入的变化对每股收益的影响程度,联合杠杆作用的大小可以用联合杠杆系数表示。DTL=每股收益变化的百分比营业收入变化的百分比:

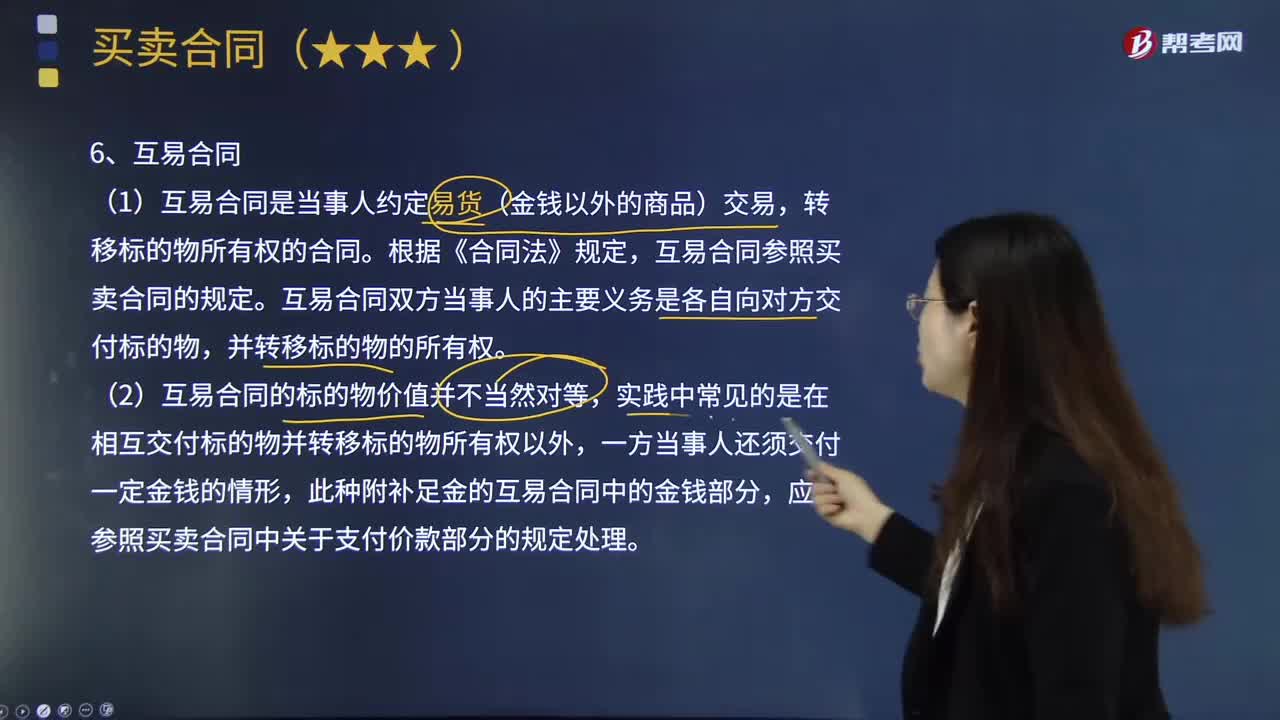

03:18

03:18互易合同的含义是什么?:互易合同是指当事人双方约定互相移转金钱以外的财产权的合同。(1)互易合同是当事人约定易货(金钱以外的商品)交易,互易合同参照买卖合同的规定。互易合同双方当事人的主要义务是各自向对方交付标的物,(2)互易合同的标的物价值并不当然对等,实践中常见的是在相互交付标的物并转移标的物所有权以外,应当参照买卖合同中关于支付价款部分的规定处理。该小区商品房的预售合同中未对容积率和公共绿地面积问题作约定。

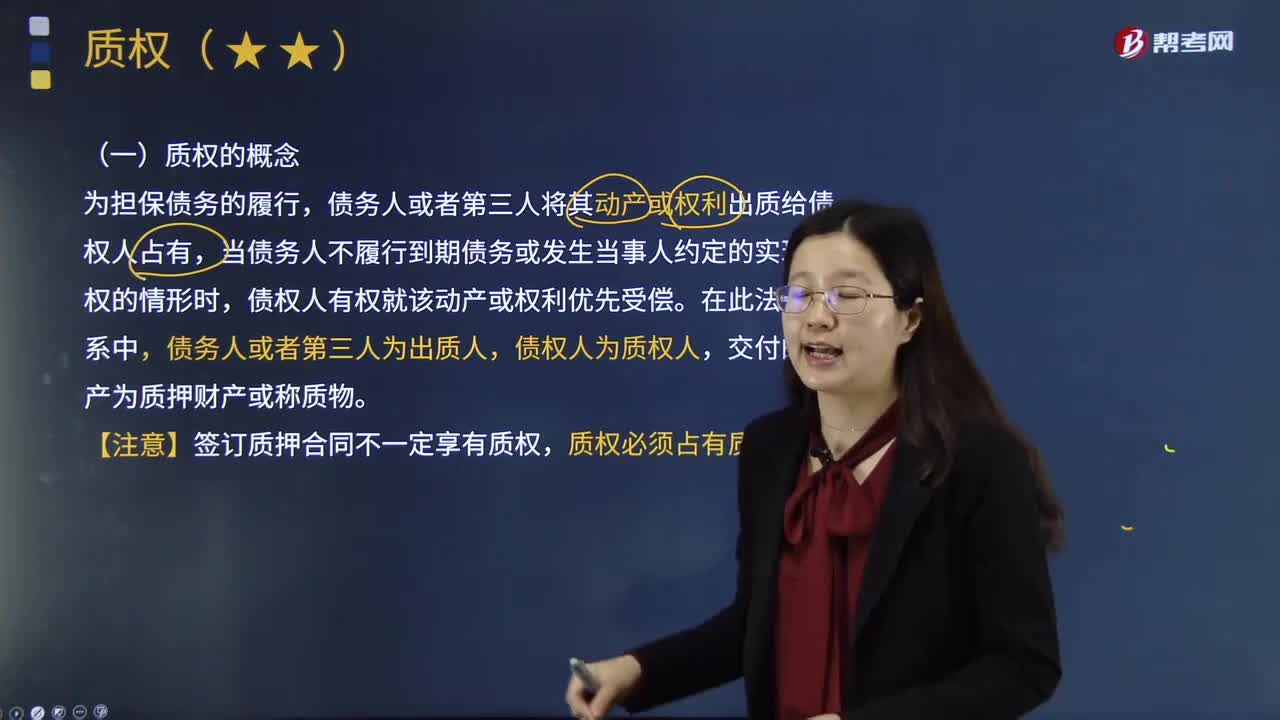

06:48

06:48质权的概念、设定和客体的含义是什么?:是指债权人占有债务人或第三人为担保债务履行而移交的财产,在债务人不履行债务时就该财产的变卖价金优先受偿的权利。债务人或者第三人将其动产或权利出质给债权人占有,当债务人不履行到期债务或发生当事人约定的实现质权的情形时。债权人有权就该动产或权利优先受偿,债权人为质权人。交付的动产为质押财产或称质物,【注意】签订质押合同不一定享有质权。质权可以自权利凭证交付时设立的是()。

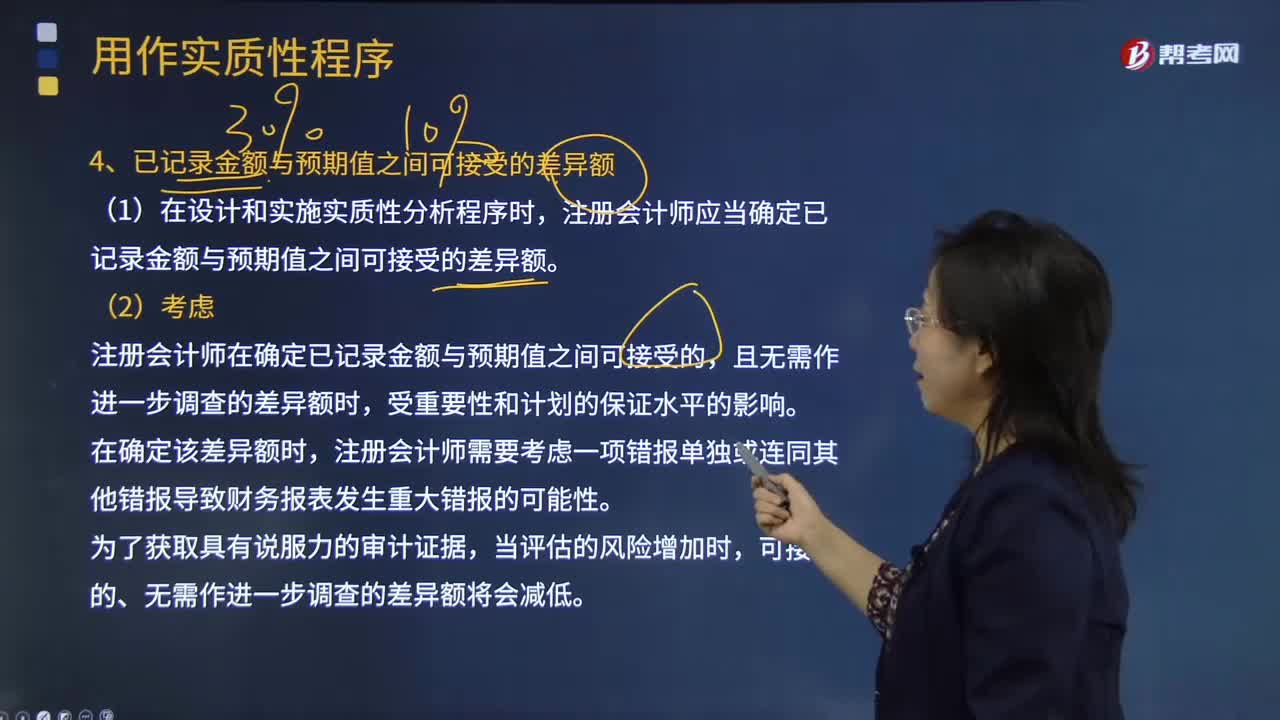

04:13

04:13注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?:注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?将实际执行的重要性作为已记录金额与预期值之间可接受的差异额。注册会计师应当确定已记录金额与预期值之间可接受的差异额。注册会计师在确定已记录金额与预期值之间可接受的,注册会计师应当考虑实质性分析程序对特定认定的适用性、数据的可靠性、评价预期值的准确程度以及可接受的差异额,并评估这些因素如何影响针对剩余期间获取充分、适当的审计证据的能力。

04:52

04:52样本设计阶段定义总体的含义是什么?:总体指注册会计师从中选取样本并期望据此得出结论的整个数据集合。要测试用以保证所有发运商品都已开单的控制是否有效运行------注册会计师从已开单的项目中抽取样本不能发现误差。因为该总体不包含那些已发运但未开单的项目,将所有已发运的项目作为总体通常比较适当,要测试现金支付授权控制是否有效运行------如果从已得到授权的项目中抽取样本,因为该总体不包含那些已支付但未得到授权的项目。

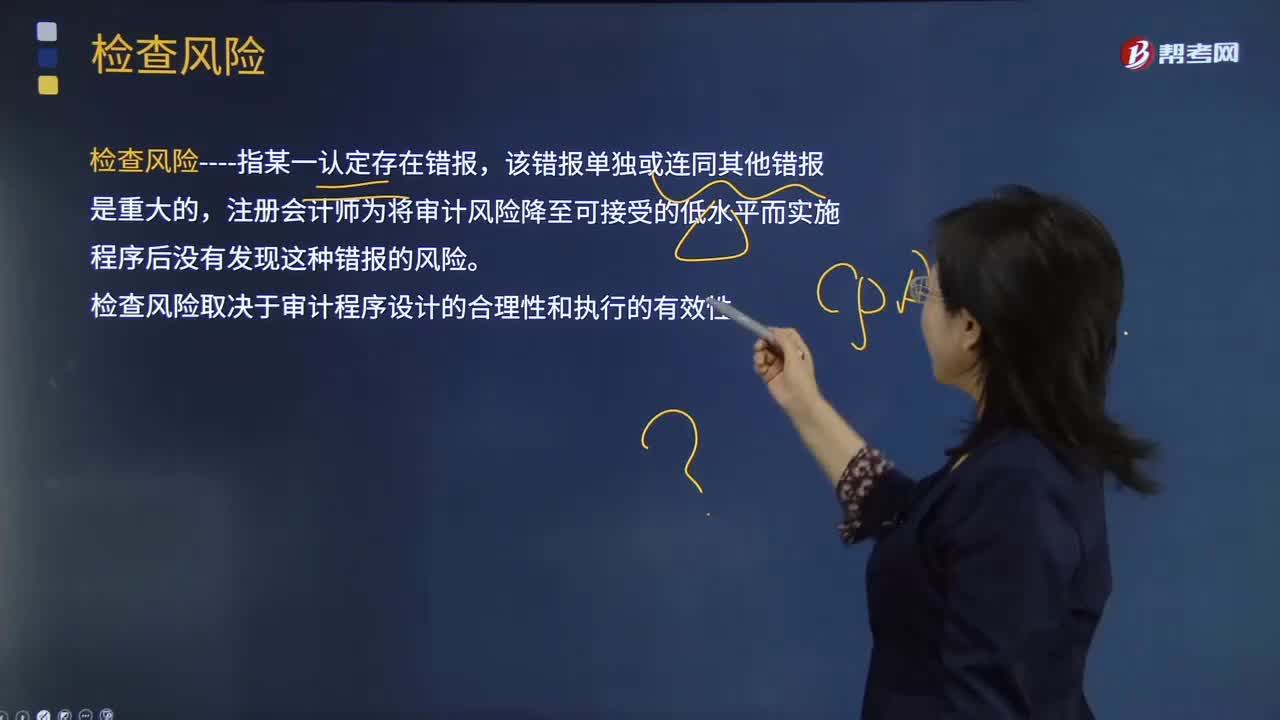

04:20

04:20检查风险的含义是什么?:检查风险与重大错报风险的反向关系:可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,检查风险----指某一认定存在错报,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险取决于审计程序设计的合理性和执行的有效性。【解析】限制审计报告用途与降低检查风险无关,A.检查风险是指注册会计师未能通过审计程序发现错报

01:42

01:42司法解释的含义是什么?:司法解释是最高人民法院、最高人民检察院在总结司法审判经验的基础上发布的指 导性文件和法律解释的总称,如最高人民法院发布的《关于适用〈中华人民共和国物权法〉若干问题的解释(一)》《关于审理建设工程施工合同纠纷案件适用法律问题的解释》等。由最高人民法院进行解释。2.凡属于检察院检察工作中具体应用法律、法令的问题,由最高人民检察院进行解释。3.最高人民法院和最高人民检察院的解释如果有原则性的分歧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日