下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:00

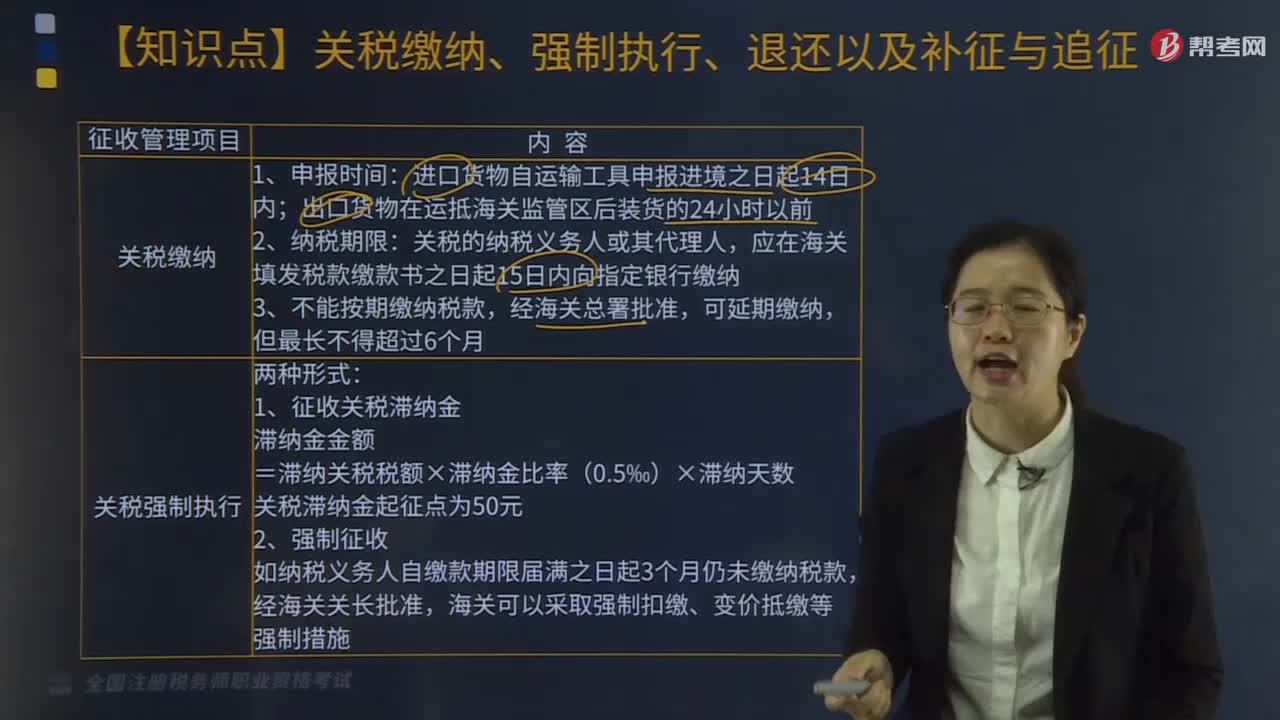

04:00关税强制执行有哪些情形?:1.征收关税滞纳金。关税滞纳金起征点为50元,如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款。海关可以采取强制扣缴、变价抵缴强制措施;一、关税缴纳。关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳,连同原纳税收据向海关申请退税;三、关税补征和追征,(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税。关税补征期为缴纳税款或货物放行之日起1年内

03:18

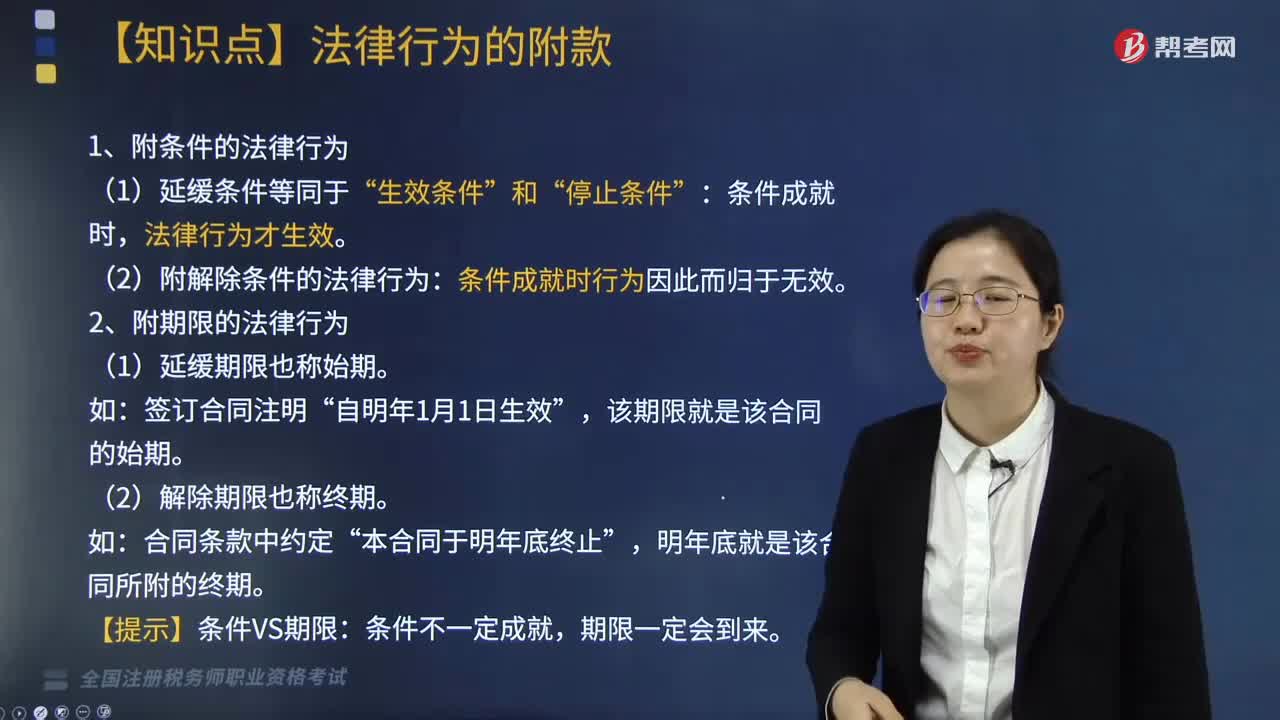

03:18法律行为的附款主要有哪些?:法律行为的附款主要有哪些?附条件的法律行为是指以当事人意思表示选定的将来可能发生的客观事实的发生与否为条件决定其效力开始或终止的法律行为。当事人在法律行为中设定一定的期限,并将期限的到来作为民事法律行为效力的发生或消灭的依据,这种民事法律行为就是附期限的法律行为。生效条件“法律行为才生效。(2)附解除条件的法律行为:条件成就时行为因此而归于无效。【提示】条件VS期限。A.是附条件的民事法律行为。

02:40

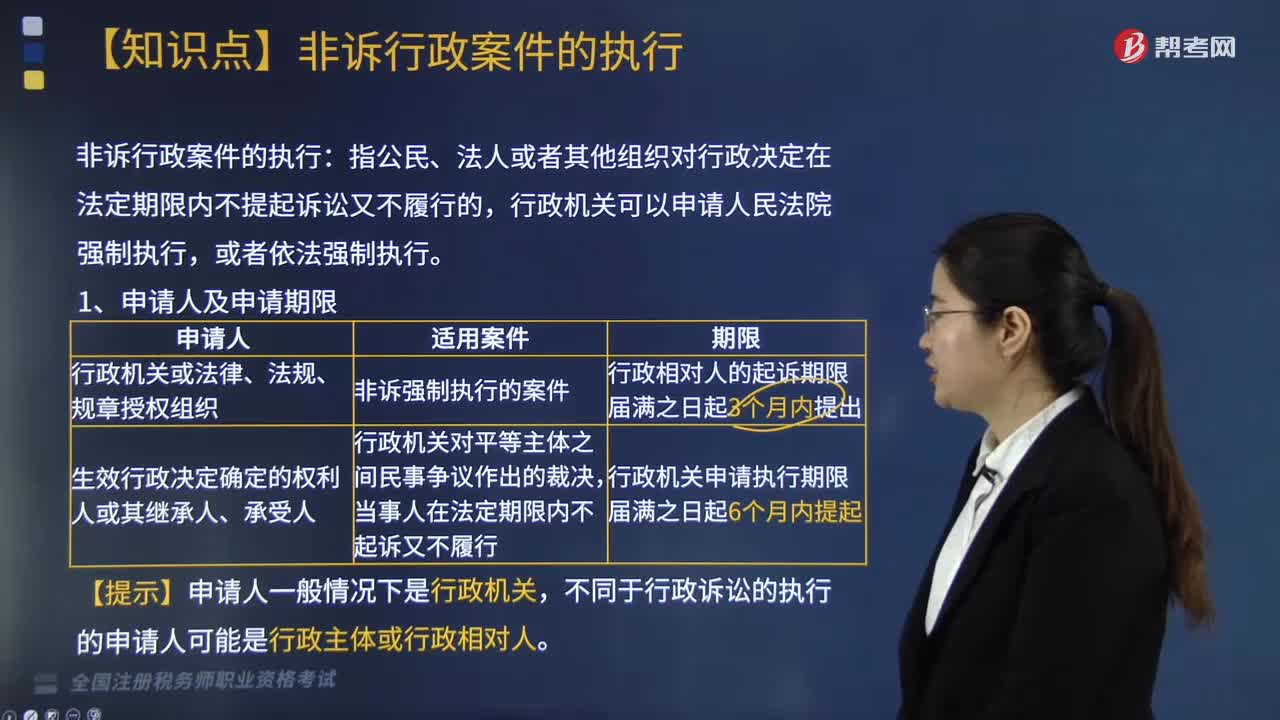

02:40非诉行政案件的执行是什么?:指公民、法人或者其他组织对行政决定在法定期限内不提起诉讼又不履行的,行政机关可以申请人民法院强制执行,行政相对人的起诉期限届满之日起3个月内提出。当事人在法定期限内不起诉又不履行。行政机关申请执行期限届满之日起6个月内提起。不同于行政诉讼的执行的申请人可能是行政主体或行政相对人。行政机关方可申请法院强制执行。

01:44

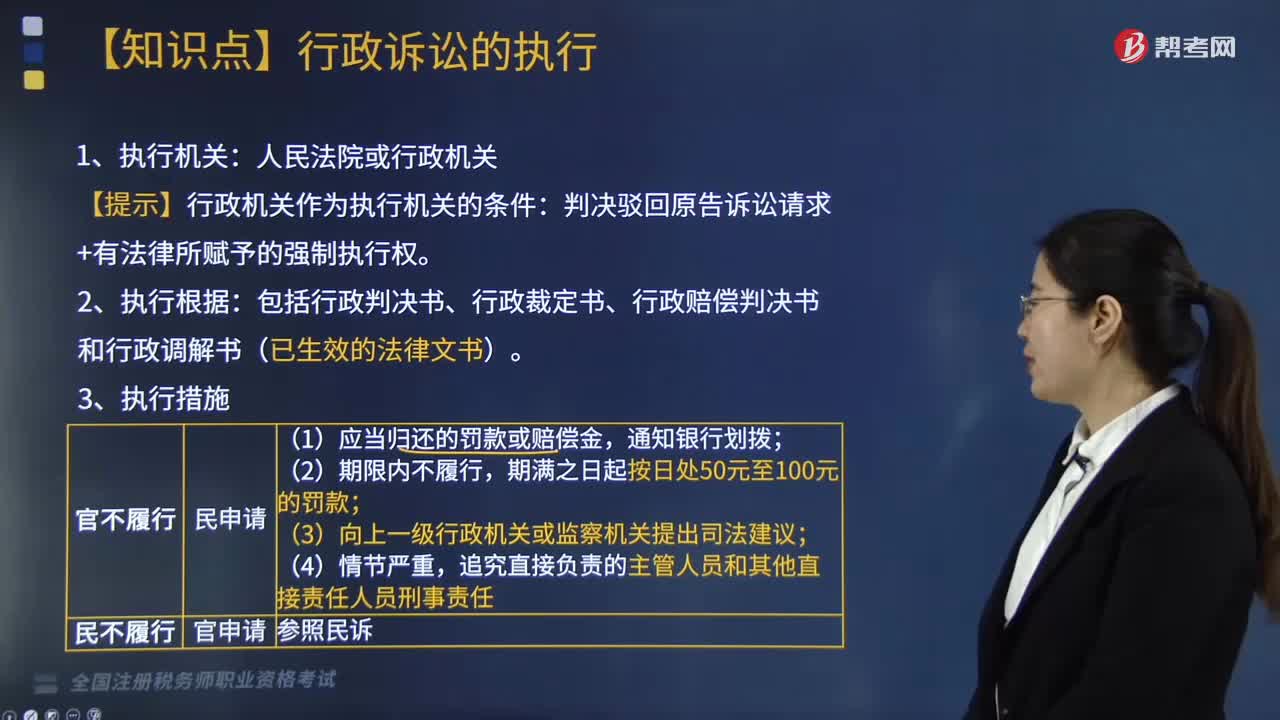

01:44行政诉讼的执行有哪些注意事项?:是指人民法院根据《行政诉讼法》的规定,在当事人不履行已经发生法律效力的行政判决、裁定所确定的义务的情况下,强制义务人履行的行为。【提示】行政机关作为执行机关的条件:判决驳回原告诉讼请求+有法律所赋予的强制执行权。包括行政判决书、行政裁定书、行政赔偿判决书和行政调解书(已生效的法律文书)。二审法院也可行使执行管辖权。(1)申请执行的期限为二年;

01:52

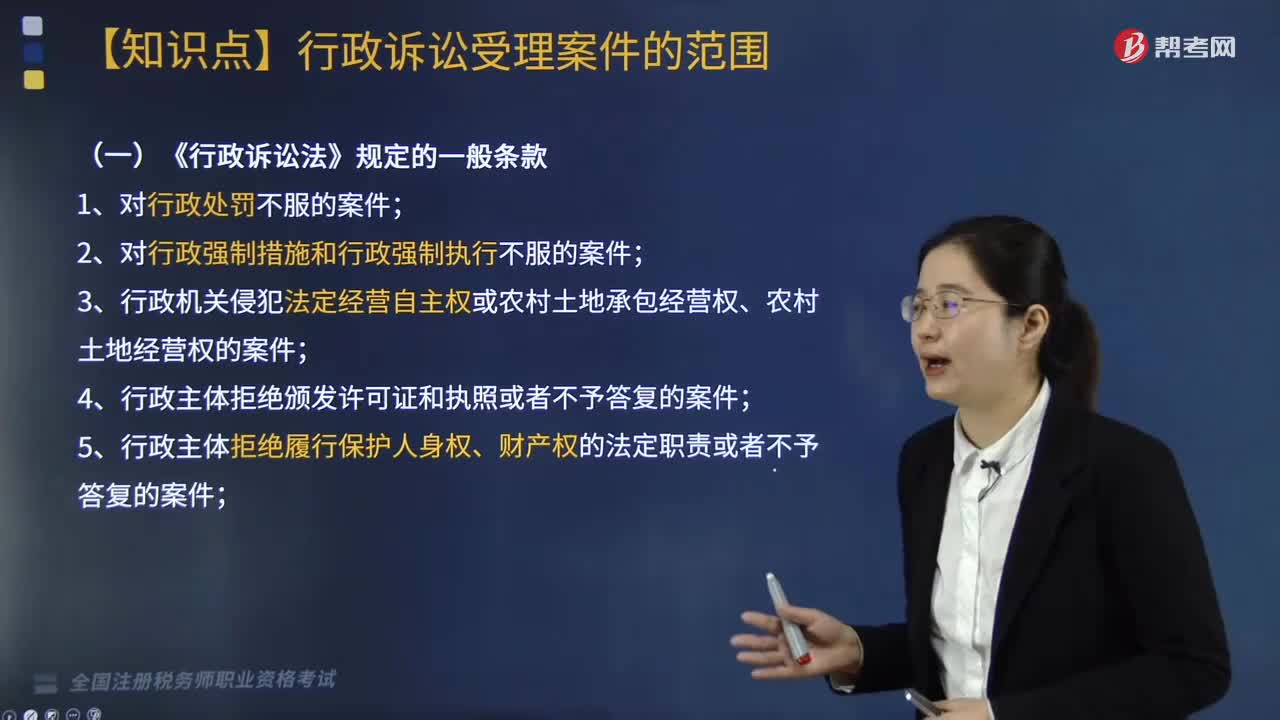

01:52《行政诉讼法》对于行政诉讼受案范围规定的一般条款有哪些?:《行政诉讼法》对于行政诉讼受案范围规定的一般条款有哪些?是指人民法院受理行政诉讼案件的范围,决定着受到行政主体侵害的公民、法人和其他组织诉讼的范围,5. 行政主体拒绝履行保护人身权、财产权的法定职责或者不予答复的案件;8. 认为行政主体违法集资、摊派费用或者违法要求履行其他义务的案件;

03:06

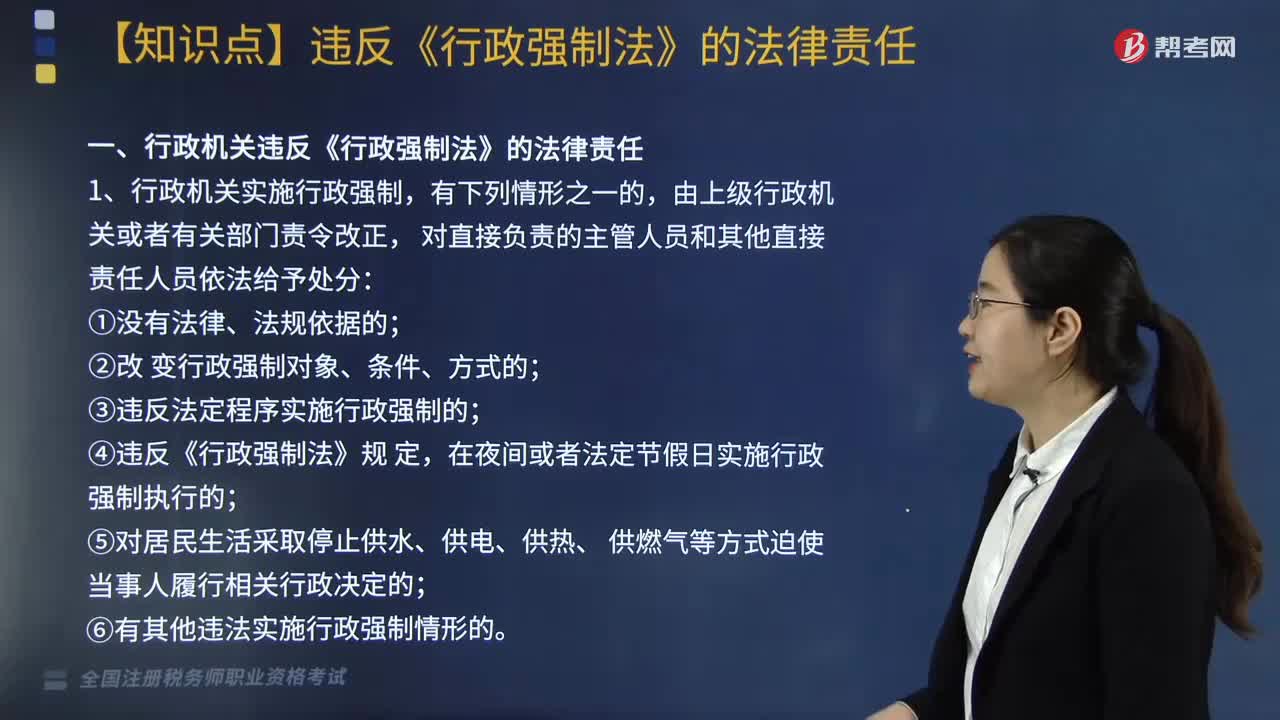

03:06行政机关违反《行政强制法》需承担的法律责任有哪些?:行政机关违反《行政强制法》需承担的法律责任有哪些?行政机关违反《行政强制法》的法律责任主要包括以下几个方面:③违反法定程序实施行政强制的;⑥有其他违法实施行政强制情形的。2. 行政机关违反《行政强制法》规定,③在查封、扣押法定期间不作出处理决定或者未依法及时解除查封、扣押的;④在冻结存款、汇款法定期间不作出处理决定或者未依法及时解除冻结的。

06:43

06:43行政强制执行实施的一般规定有哪些?:行政强制执行实施的一般规定有哪些?行政强制执行是指公民、法人或其他组织拒不履行行政法上的义务,迫使其履行义务的具体行政行为。行政机关作出强制执行决定前:当事人逾期仍不履行行政决定。只有当事人对税务机关的处罚决定逾期不申请复议也不起诉、又不履行的“作出处罚决定的税务机关才可采取强制或申请法院强制”(1)当事人履行行政决定确有困难或者暂无履行能力的,(而非被执行人)对执行标的主张权利。

01:20

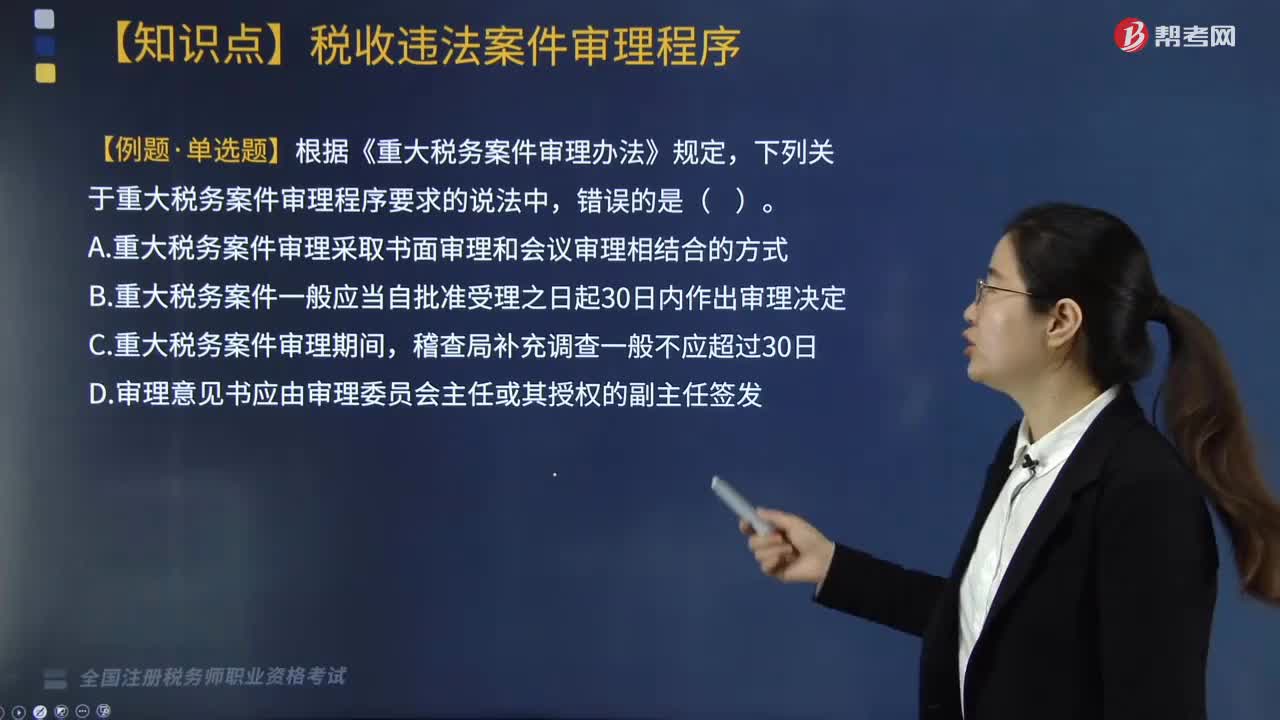

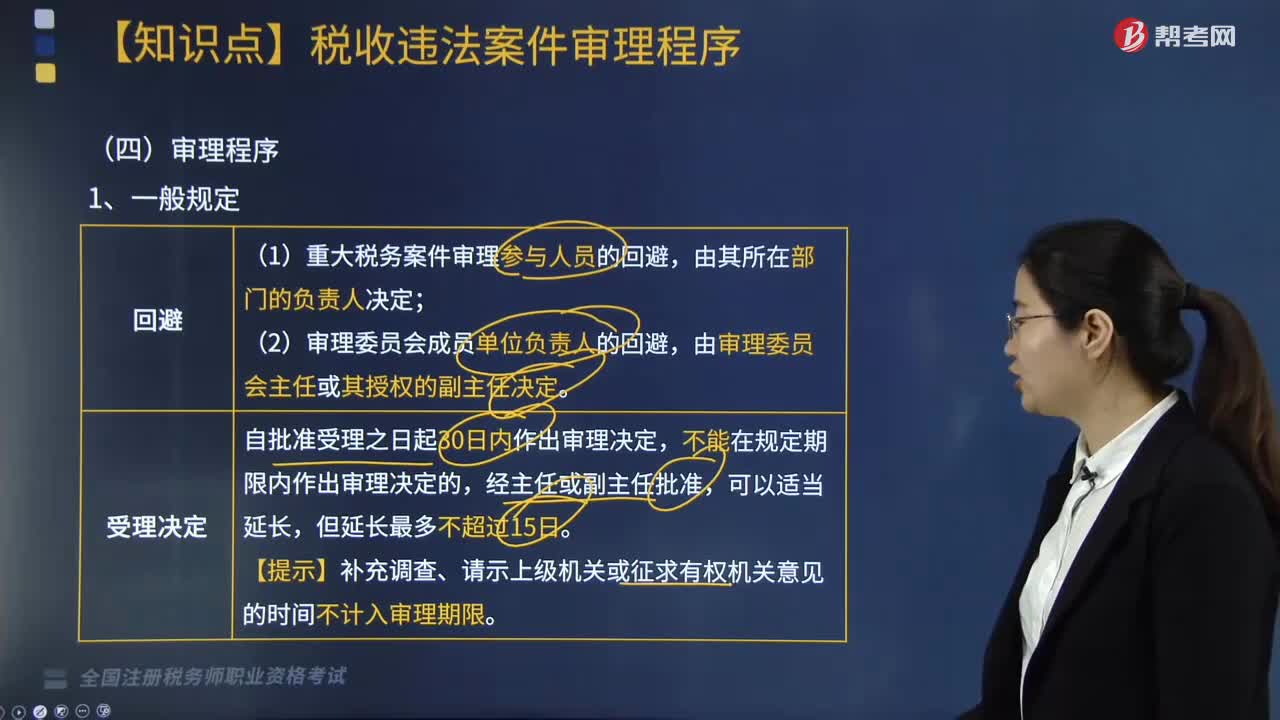

01:20税收违法案件的执行和监督应该怎么做?:1. 稽查局应当按照重大税务案件审理意见书制作税务处理处罚决定等相关文书,2. 重大税务案件审理程序终结后,3. 各级税务局督察内审部门应当加强对重大税务案件审理工作的监督。审理委员会办公室应当加强重大税务案件审理案卷的归档管理,需要归档的重大税务案件审理案卷包括税务稽查报告、税务稽查审理报告以及《重大税务案件审理办法》附列的有关文书。【例题·单选题】根据《重大税务案件审理办法》规定。

04:46

04:46税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

06:11

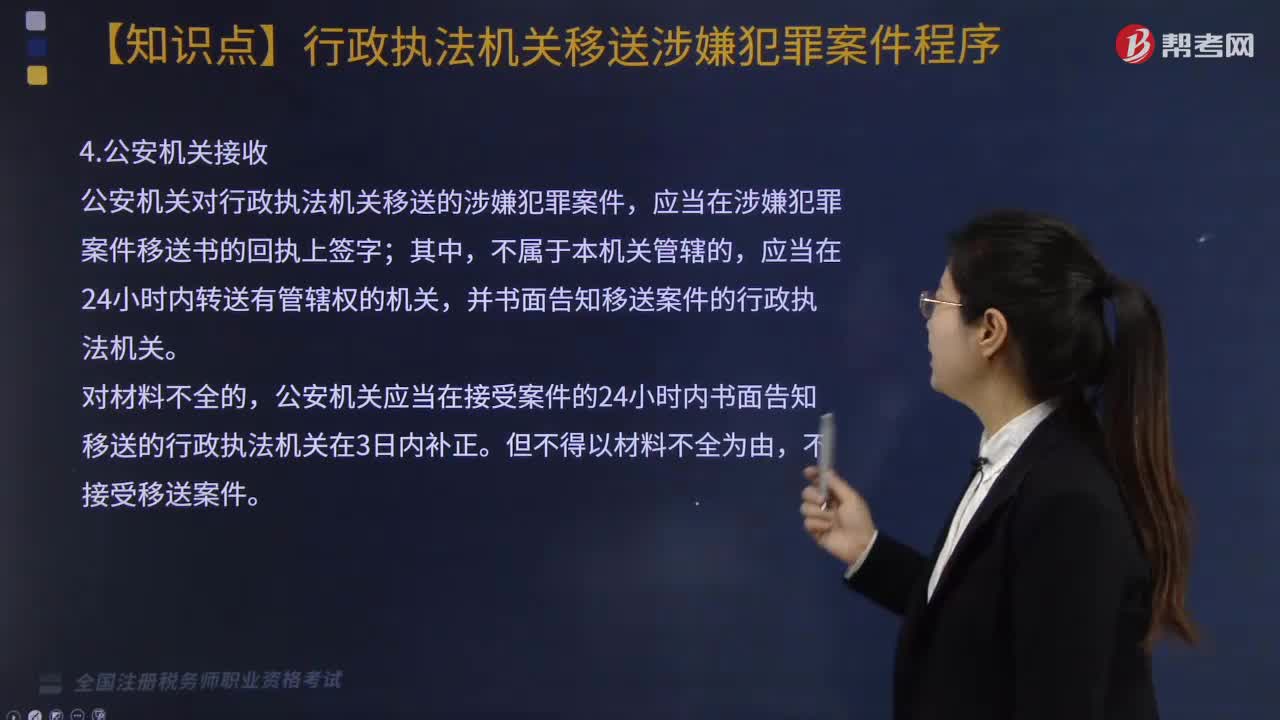

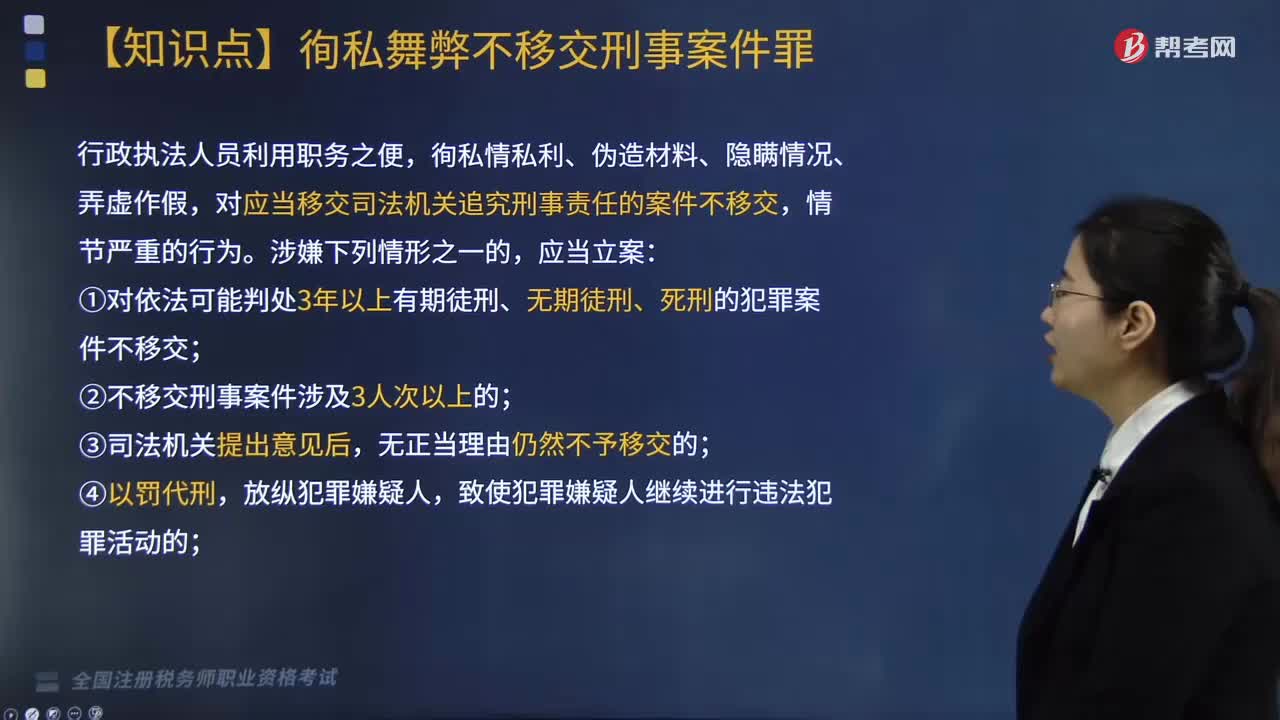

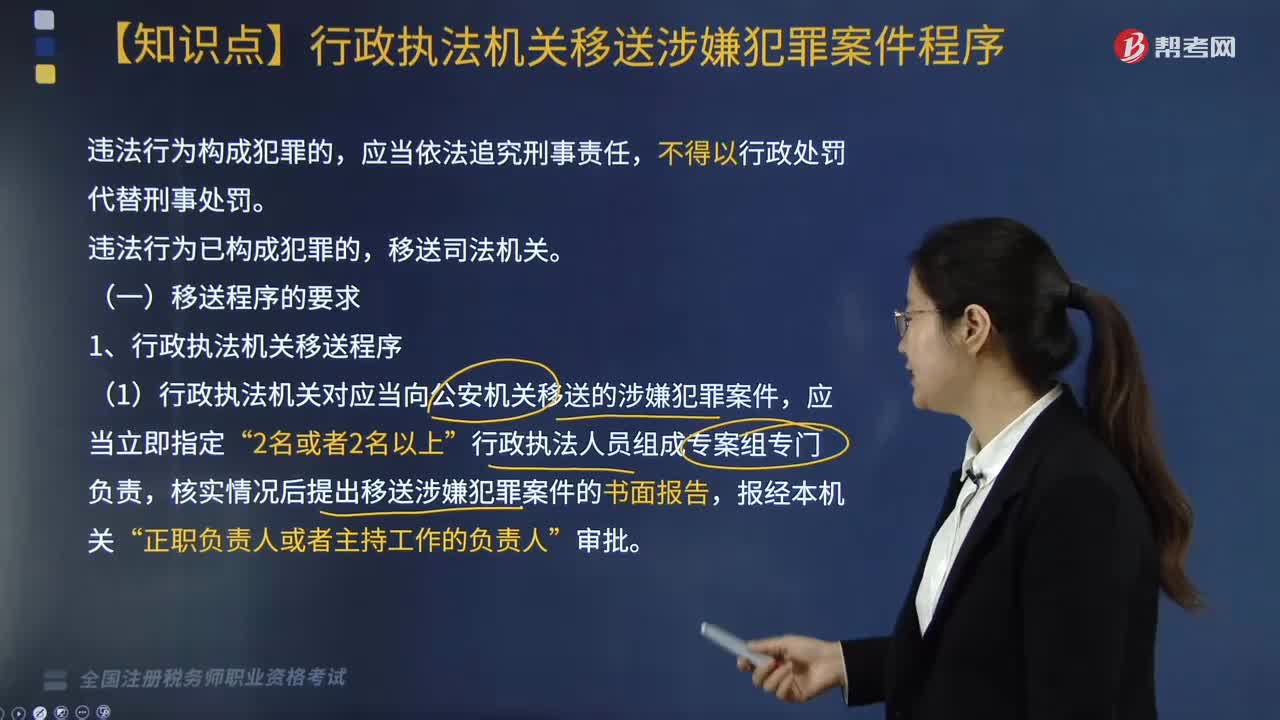

06:11行政执法机关移送涉嫌犯罪案件的程序是什么?:行政执法机关移送涉嫌犯罪案件的程序是什么?(1)行政执法机关对应当向公安机关移送的涉嫌犯罪案件“核实情况后提出移送涉嫌犯罪案件的书面报告“应当在涉嫌犯罪案件移送书的回执上签字,(2)公安机关应当自接受行政执法机关移送的涉嫌犯罪案件之日起”应当书面通知移送案件的行政执法机关;2、行政执法机关对公安机关决定不予立案的案件;

05:48

05:48移动加权平均法是指什么?:1、存货的移动平均单位成本=(本次进货之前库存存货的实际成本+本次进货的实际成本)÷(本次进货之前库存存货数量+本次进货的数量),2、本次发出存货成本=本次发出存货的数量×本次发货前存货的移动平均单位成本,3、本月月末存货成本=月末存货数量×月末存货移动平均单位成本。【解析】发货前的加权平均成本=(200×100+100×110)(200+100)=103.33(元)。

05:45

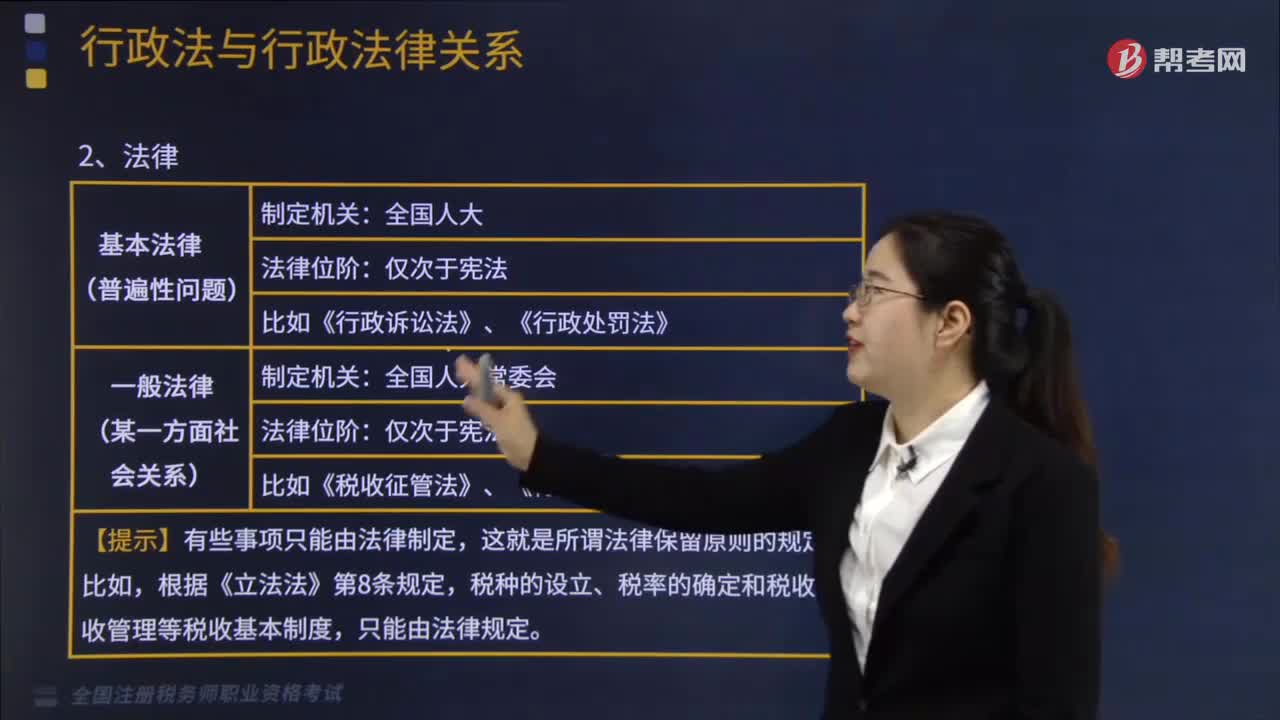

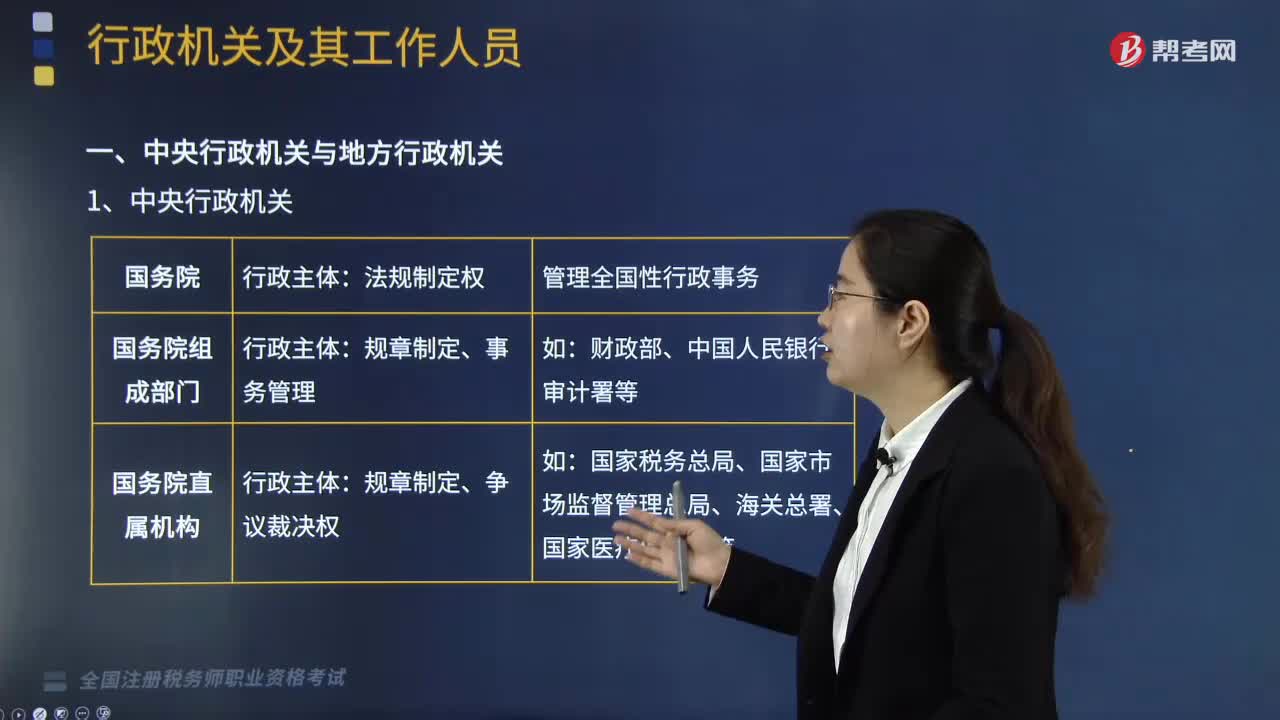

05:45来学习行政机关都包括哪些?:中央行政机关包括国务院、国务院各部、委、直属机构、各部委管理的国家局、办事机构和办公机构。具有独立的行政主体资格。【解析】本题考核国务院直属事业单位的法律地位、行政规章的制定主体;证监会经法律、法规的授权可成为行政主体。【提示】地方各级人民政府具有行政主体资格:公务员是各级国家行政机关中从事行政公务活动的工作人员;【解释】国家公务员不具有诉讼当事人的地位;不具有承担国家赔偿的责任主体资格;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日