下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

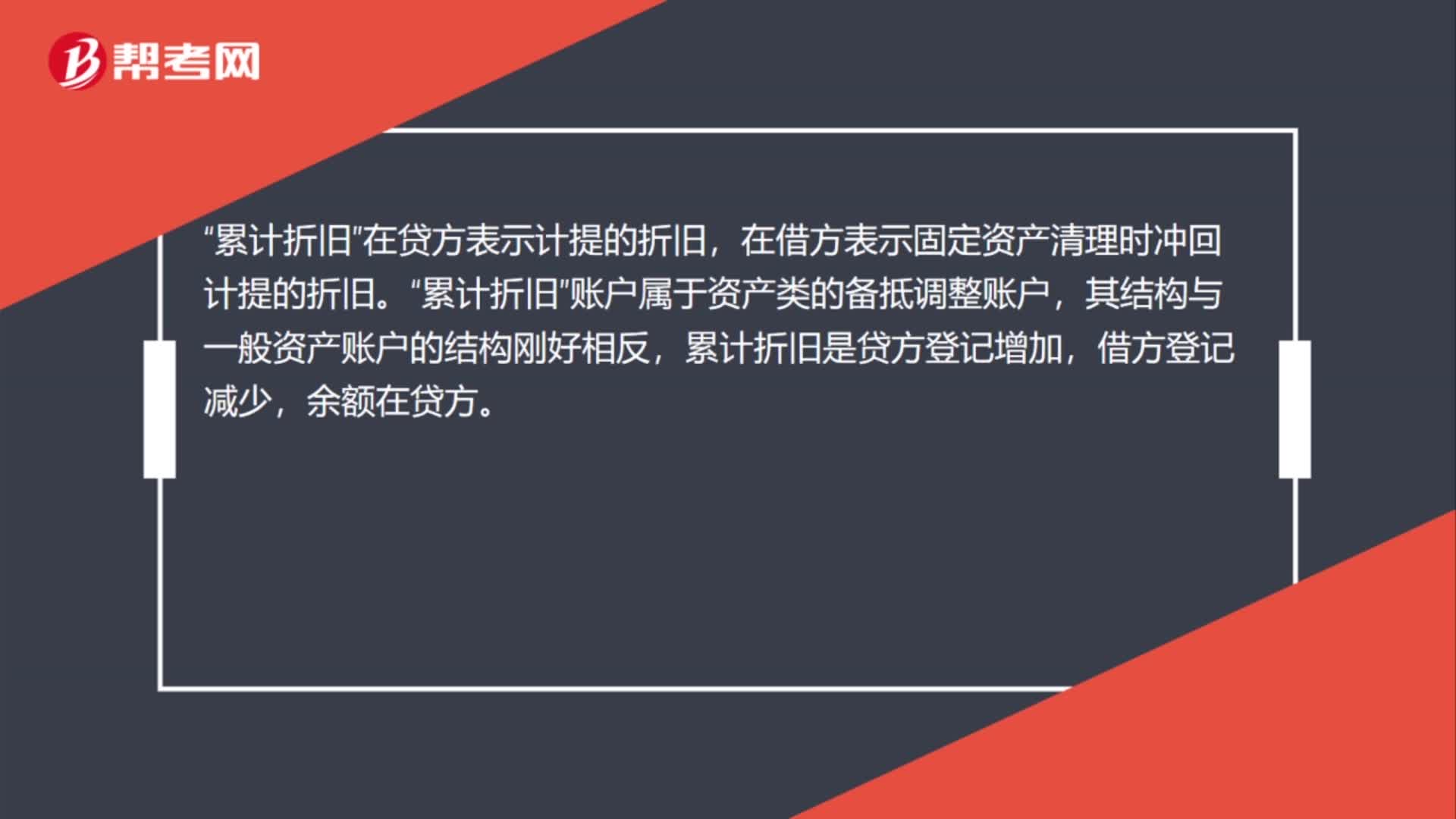

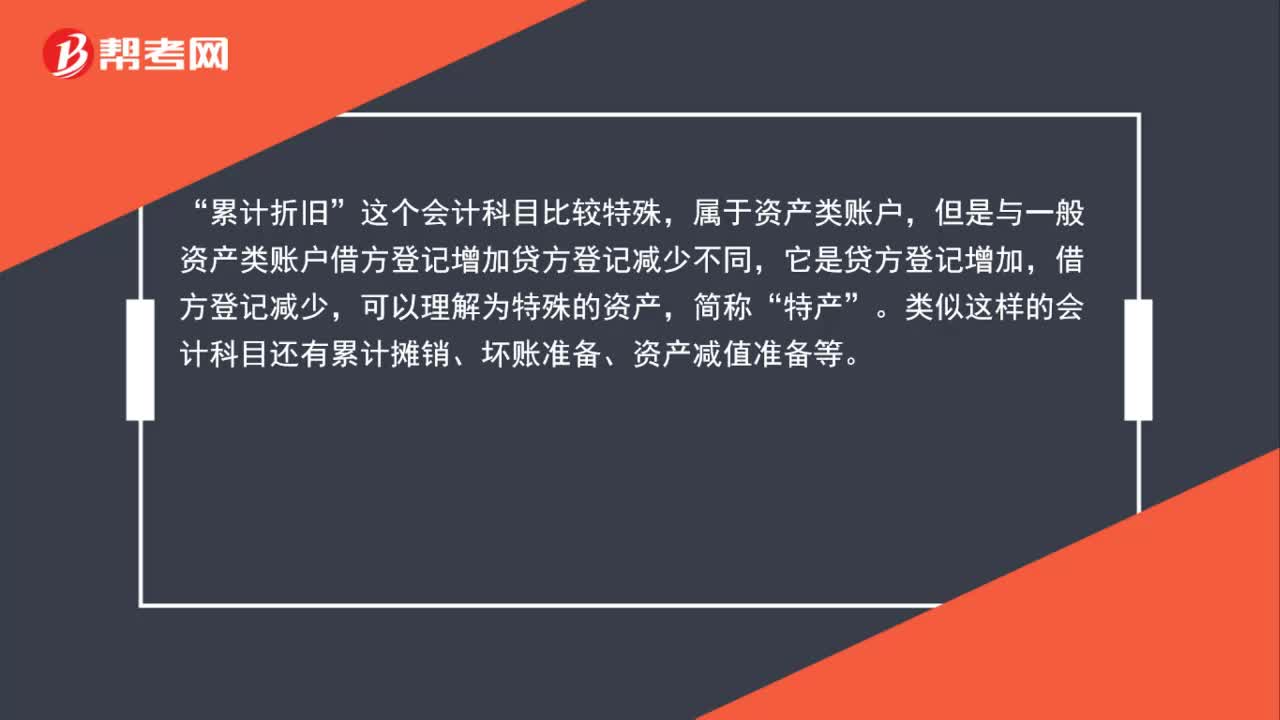

00:52累计折旧借贷方向是什么?:累计折旧借贷方向是什么?累计折旧“这个会计科目比较特殊”属于资产类账户,但是与一般资产类账户借方登记增加贷方登记减少不同,它是贷方登记增加,借方登记减少,可以理解为特殊的资产,简称,特产“类似这样的会计科目还有累计摊销、坏账准备、资产减值准备等”

00:44

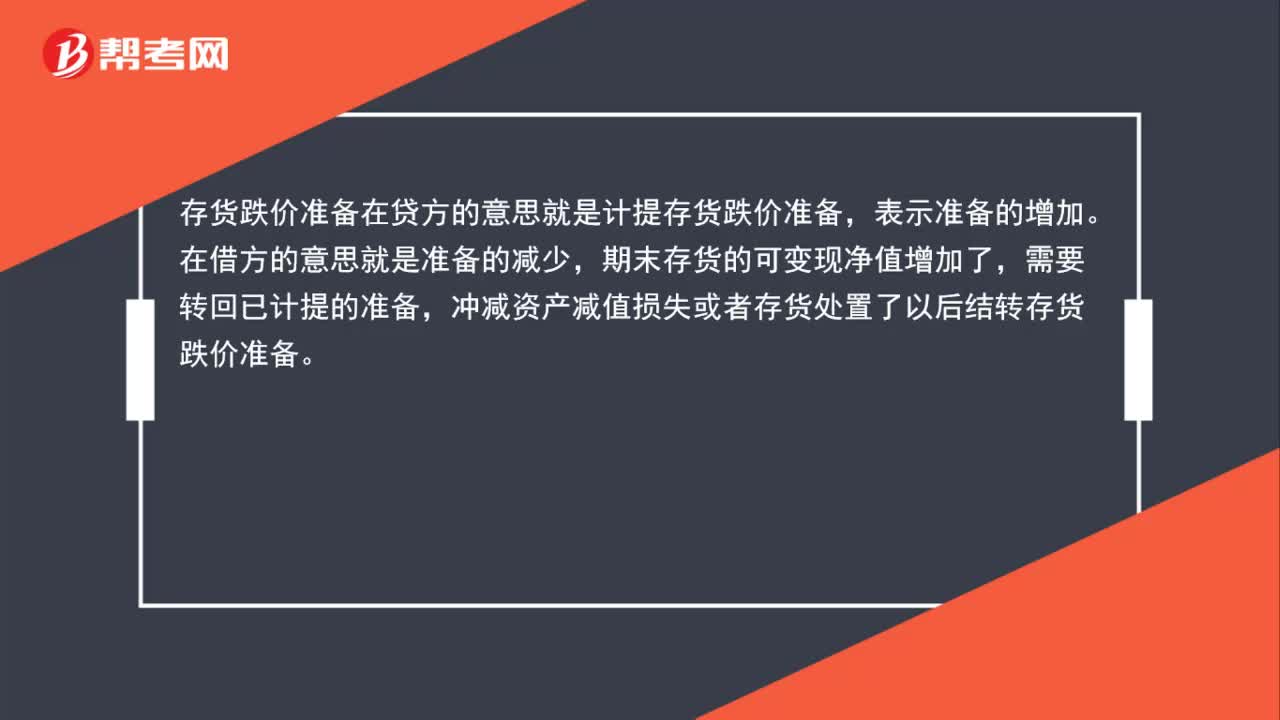

00:44存货跌价准备借贷方向是什么?:存货跌价准备借贷方向是什么?存货跌价准备在贷方的意思就是计提存货跌价准备,表示准备的增加。在借方的意思就是准备的减少,期末存货的可变现净值增加了,需要转回已计提的准备,冲减资产减值损失或者存货处置了以后结转存货跌价准备。

00:32

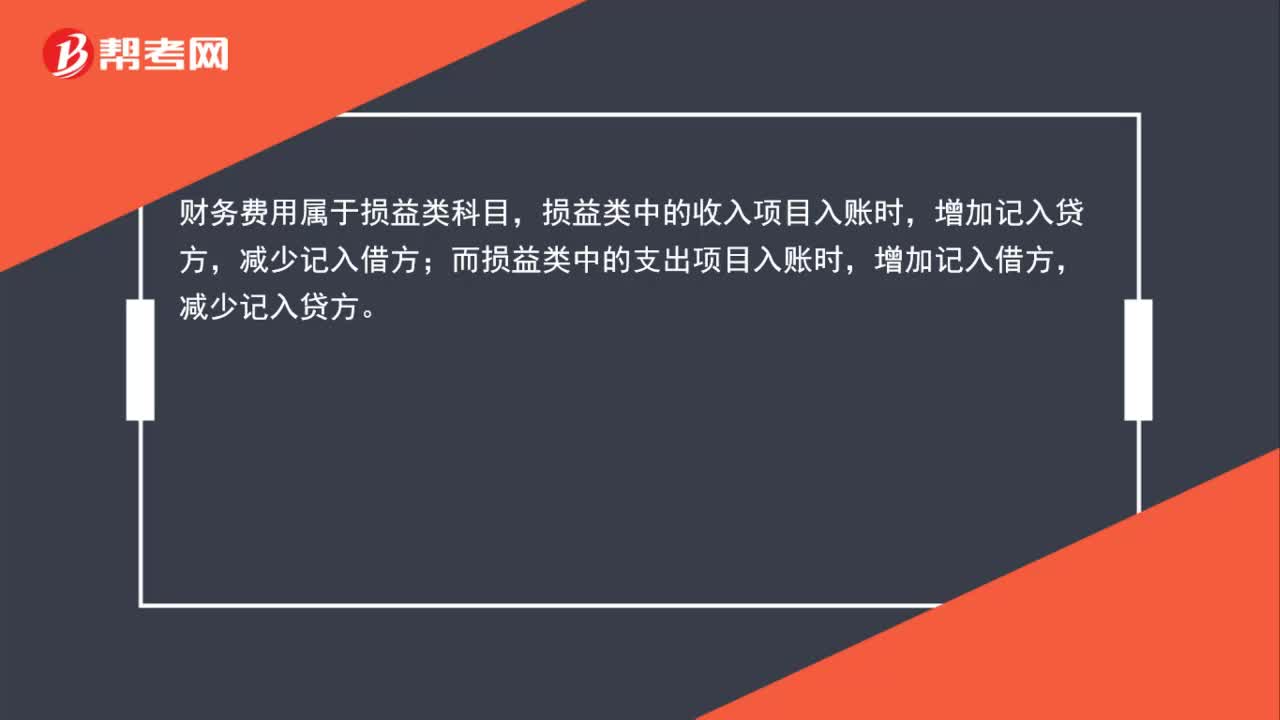

00:32财务费用借贷方是什么?:财务费用借贷方是什么?财务费用属于损益类科目,损益类中的收入项目入账时,增加记入贷方,减少记入借方;而损益类中的支出项目入账时,增加记入借方,减少记入贷方。

01:34

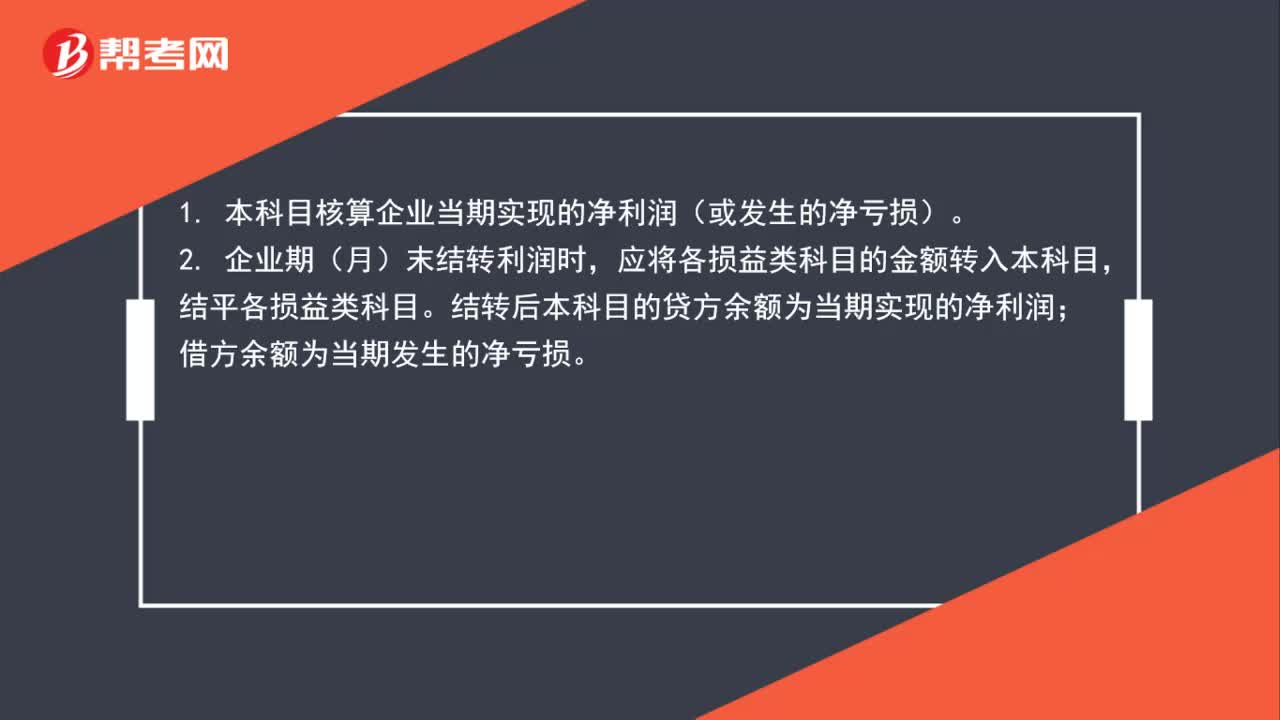

01:34本年利润借贷方向是什么?:本年利润借贷方向是什么?1. 本科目核算企业当期实现的净利润(或发生的净亏损)。2. 企业期(月)末结转利润时,应将各损益类科目的金额转入本科目,结平各损益类科目。结转后本科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。3. 年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”贷记“利润分配——未分配利润”科目;如为净亏损做相反的会计分录。

00:12

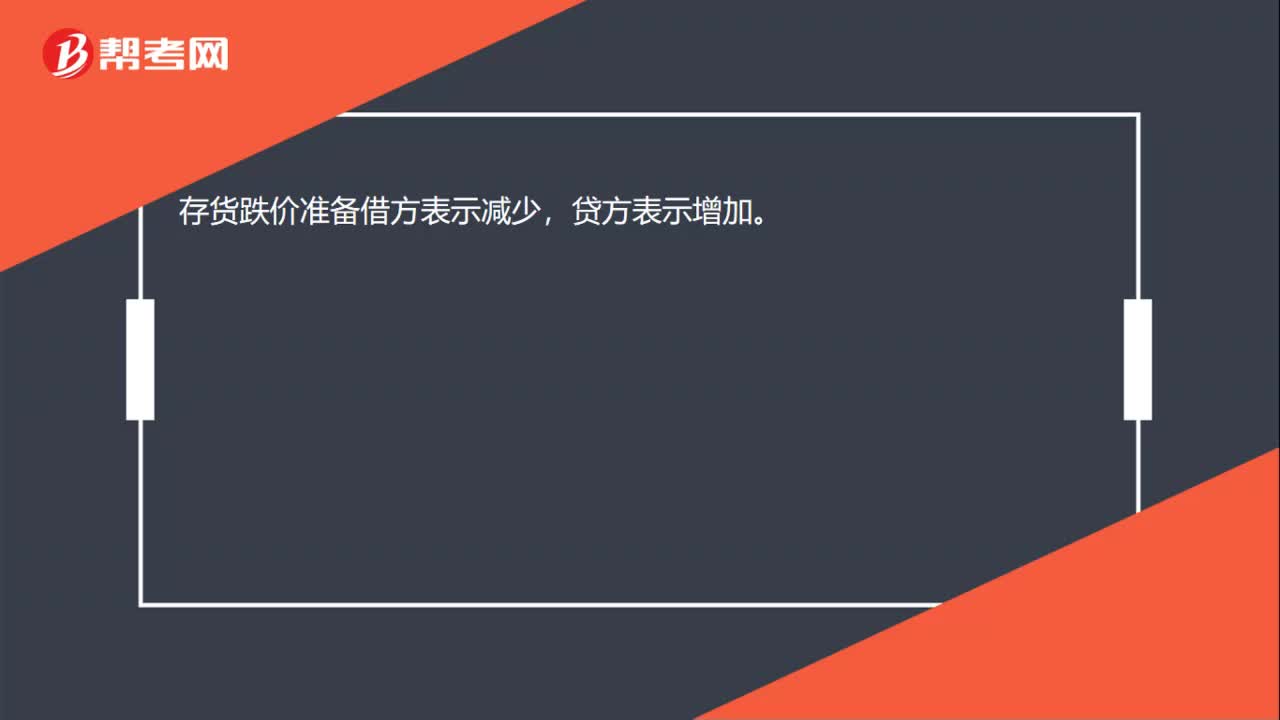

00:12存货跌价准备借贷方向表示什么?:存货跌价准备借贷方向表示什么?存货跌价准备借方表示减少,贷方表示增加。

00:28

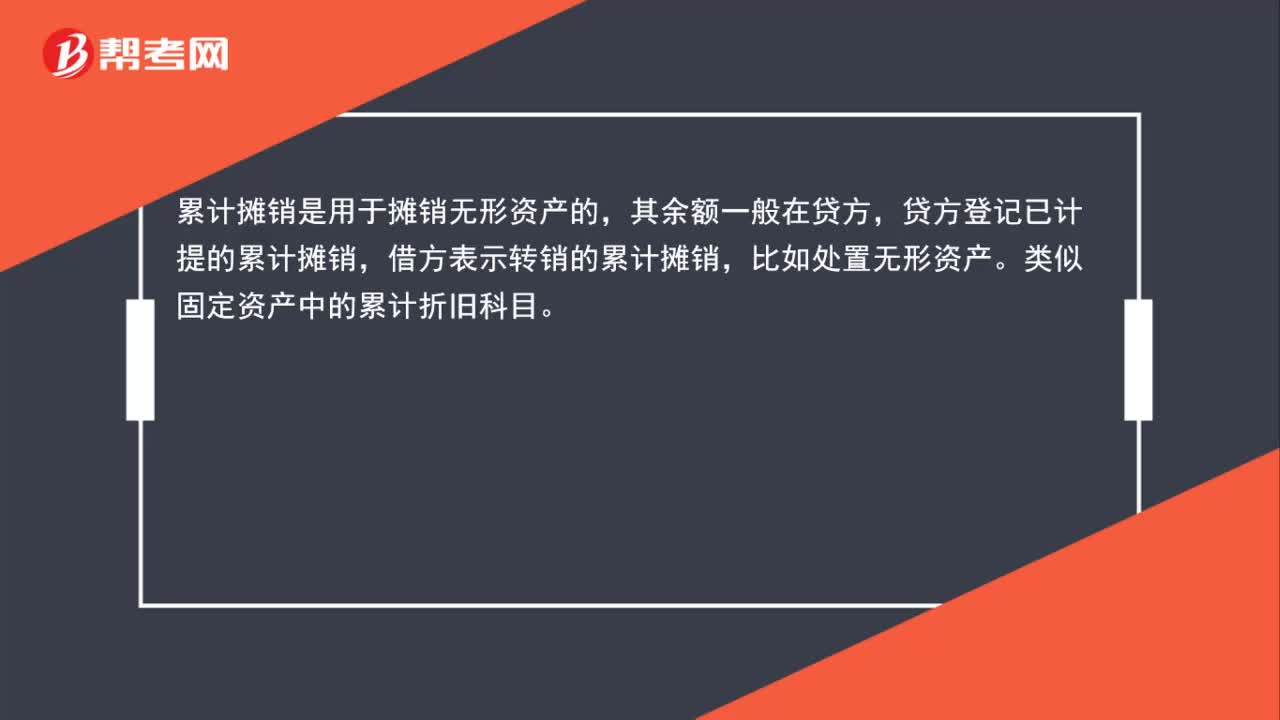

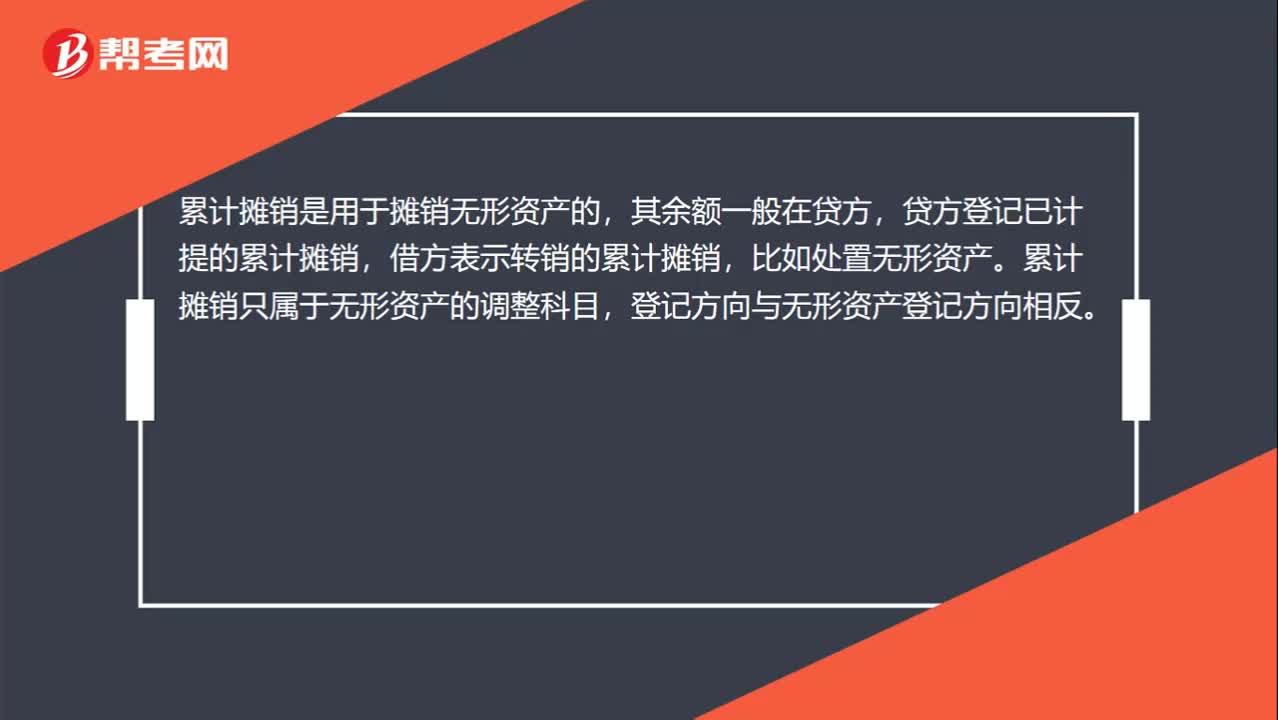

00:28累计摊销借贷方向是什么?:累计摊销借贷方向是什么?累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销,借方表示转销的累计摊销,比如处置无形资产。累计摊销只属于无形资产的调整科目,登记方向与无形资产登记方向相反。

01:06

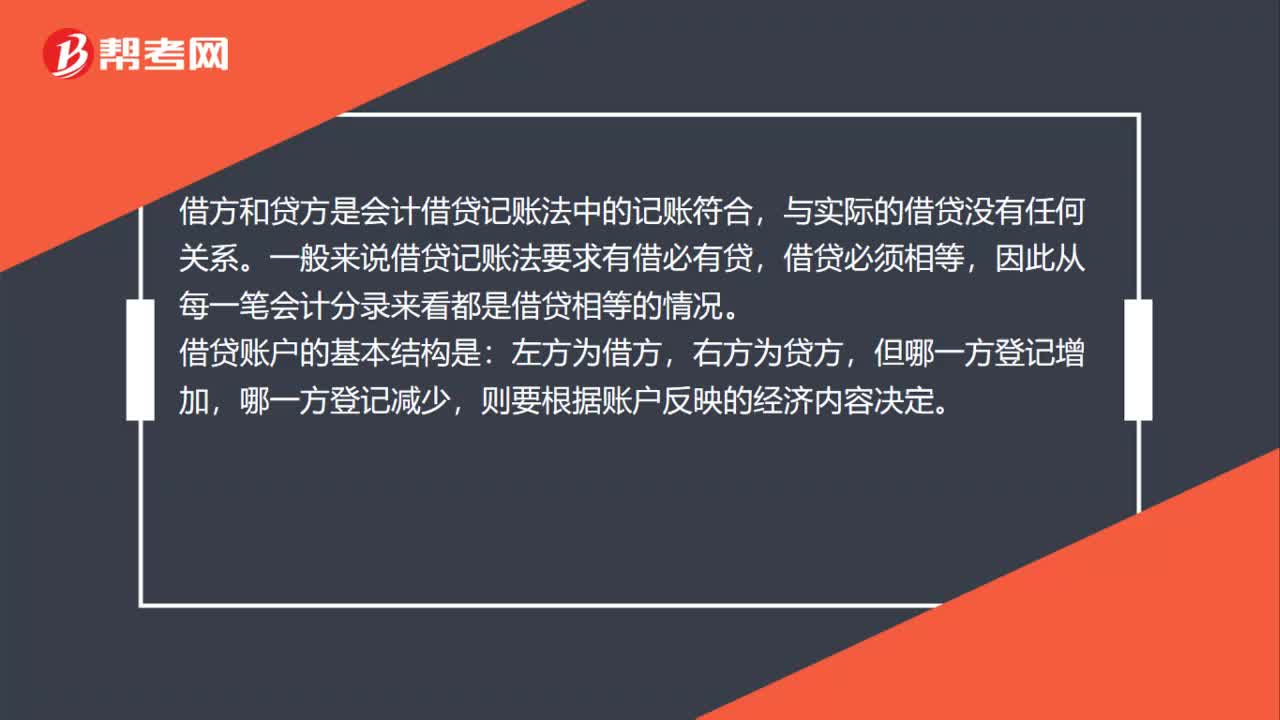

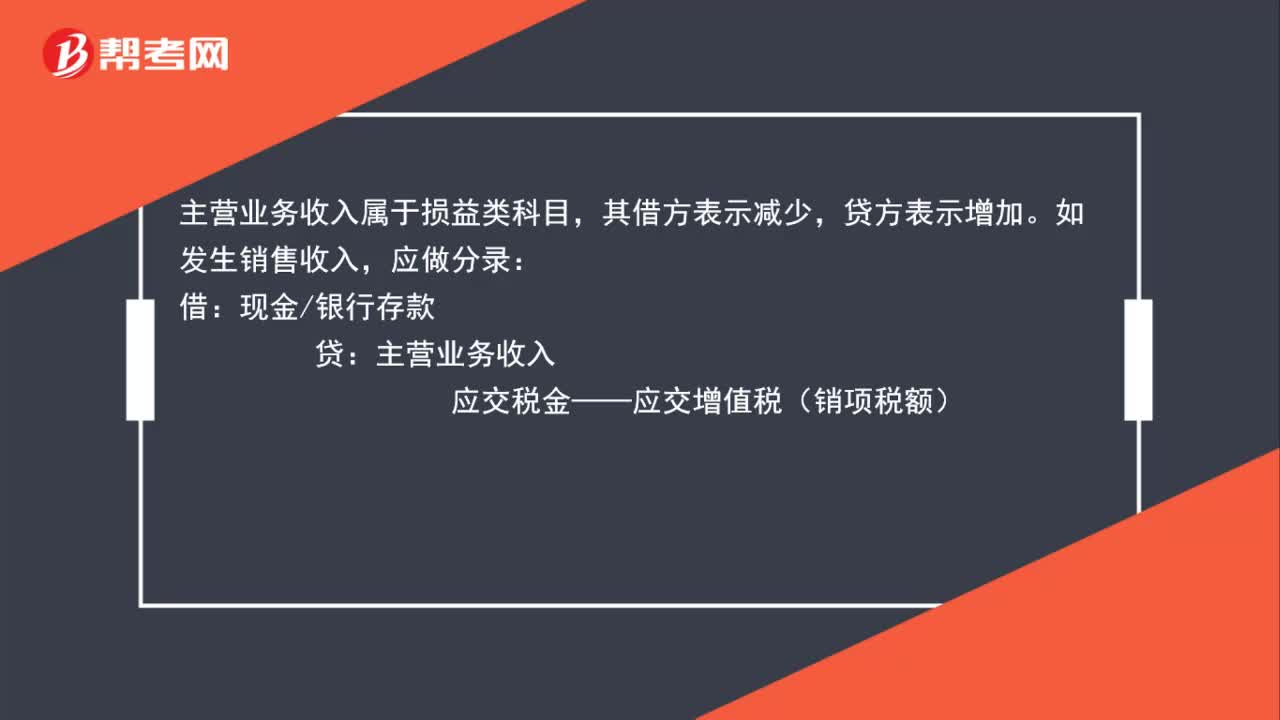

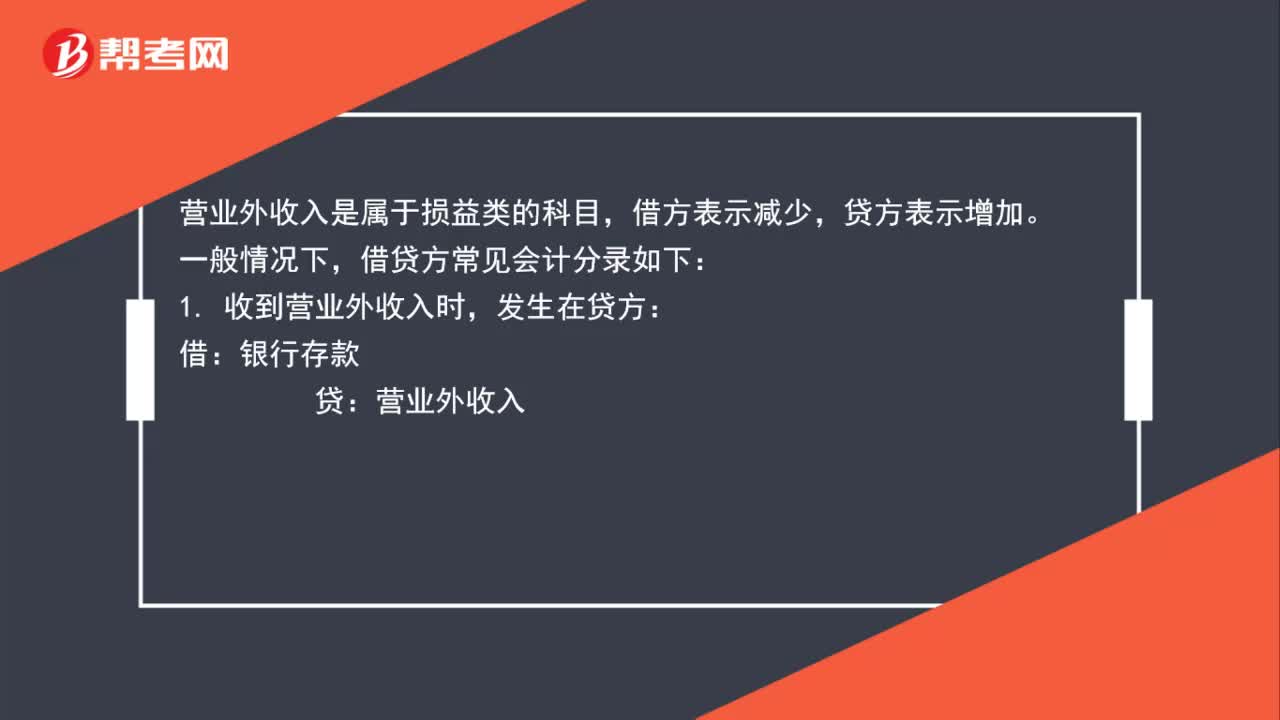

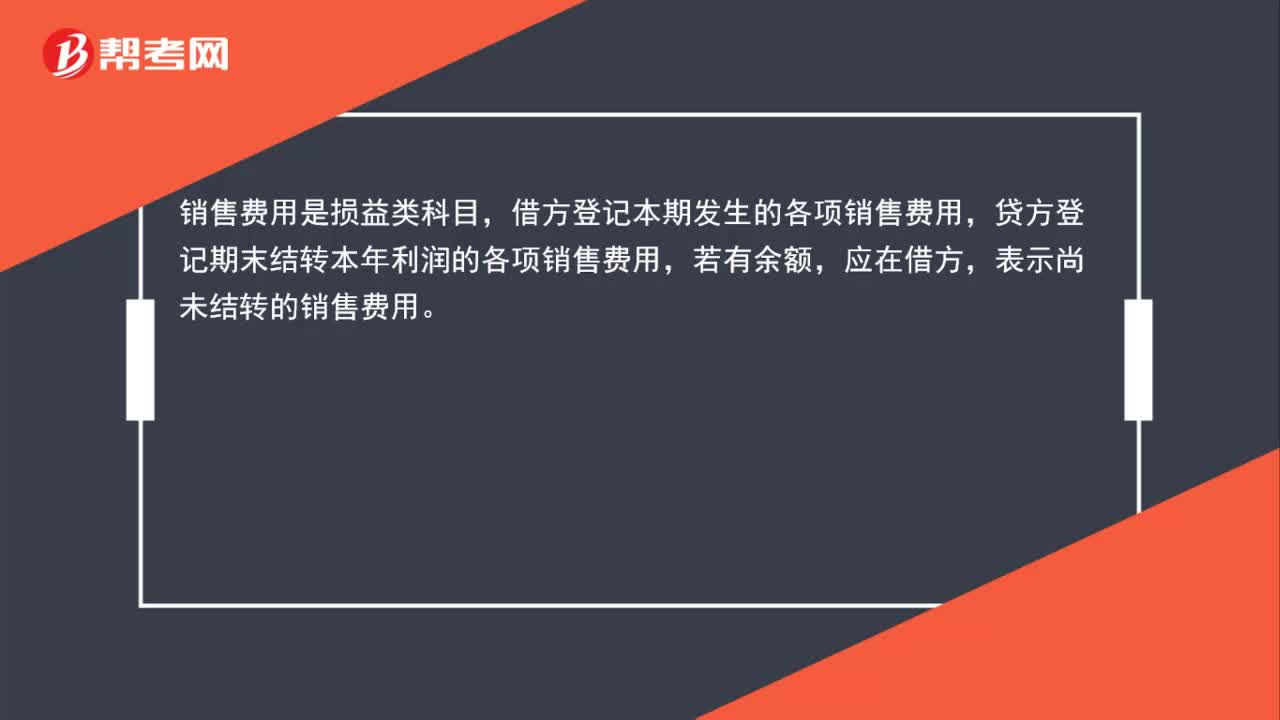

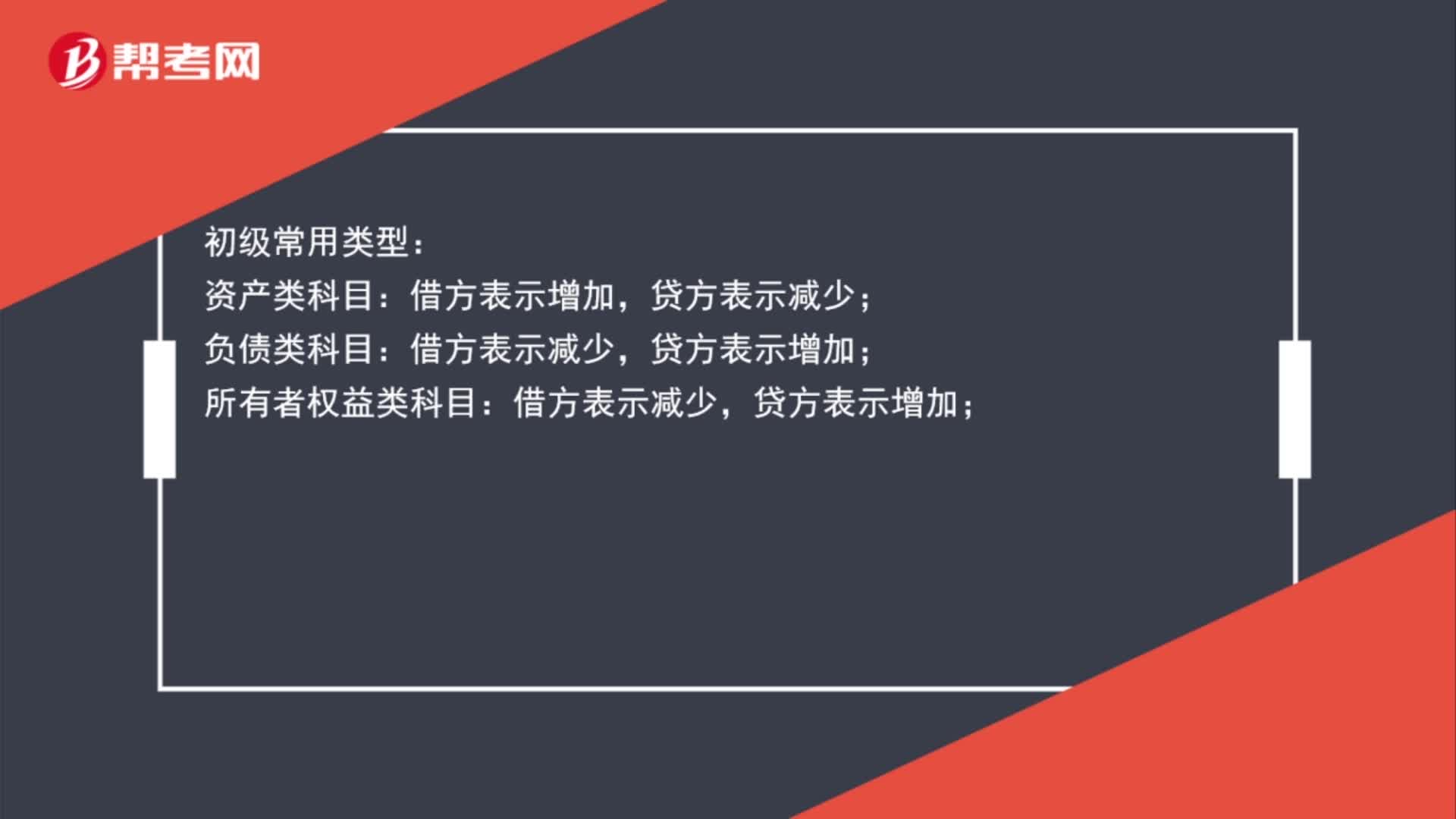

01:06会计科目借贷方向是哪些?:会计科目借贷方向是哪些?初级常用类型:资产类科目:贷方表示减少;负债类科目:贷方表示增加;所有者权益类科目:收入类科目:借方表示减少,贷方表示增加;费用类科目:成本类:借方表示增加,贷方表示减少。

00:33

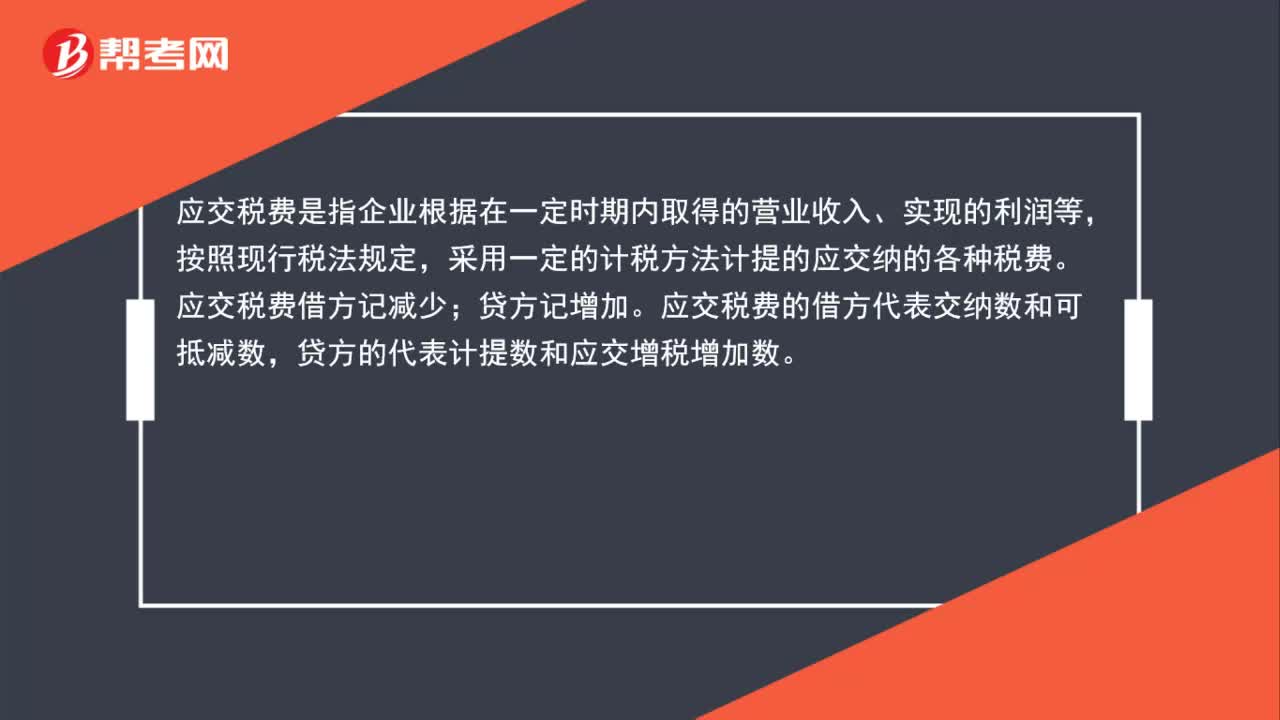

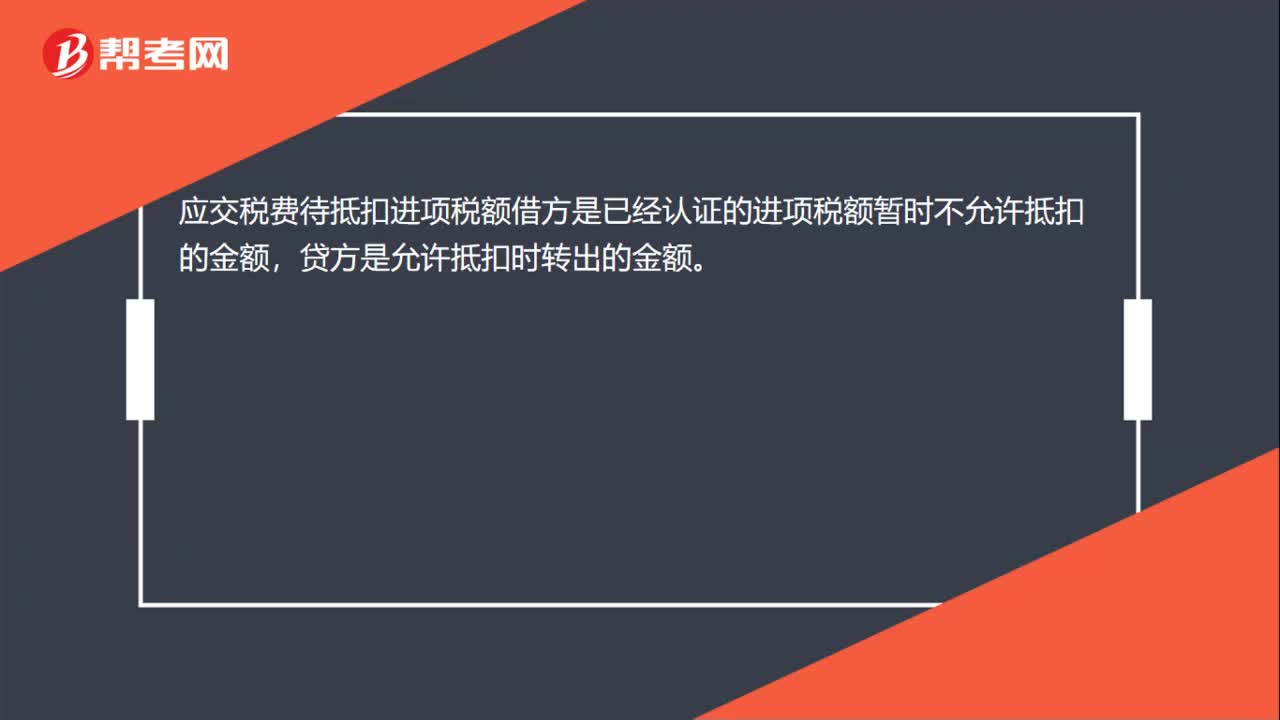

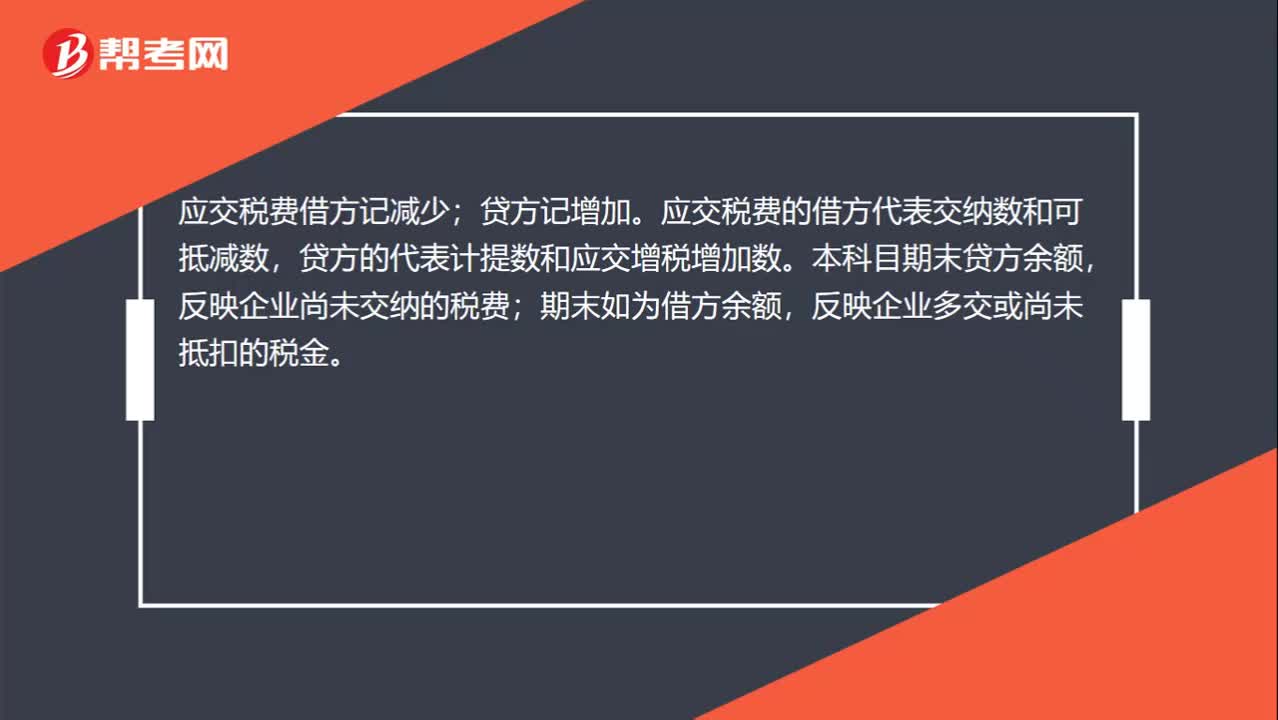

00:33应交税费借方表示什么?:应交税费借方表示什么?应交税费借方记减少;贷方记增加。应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

00:27

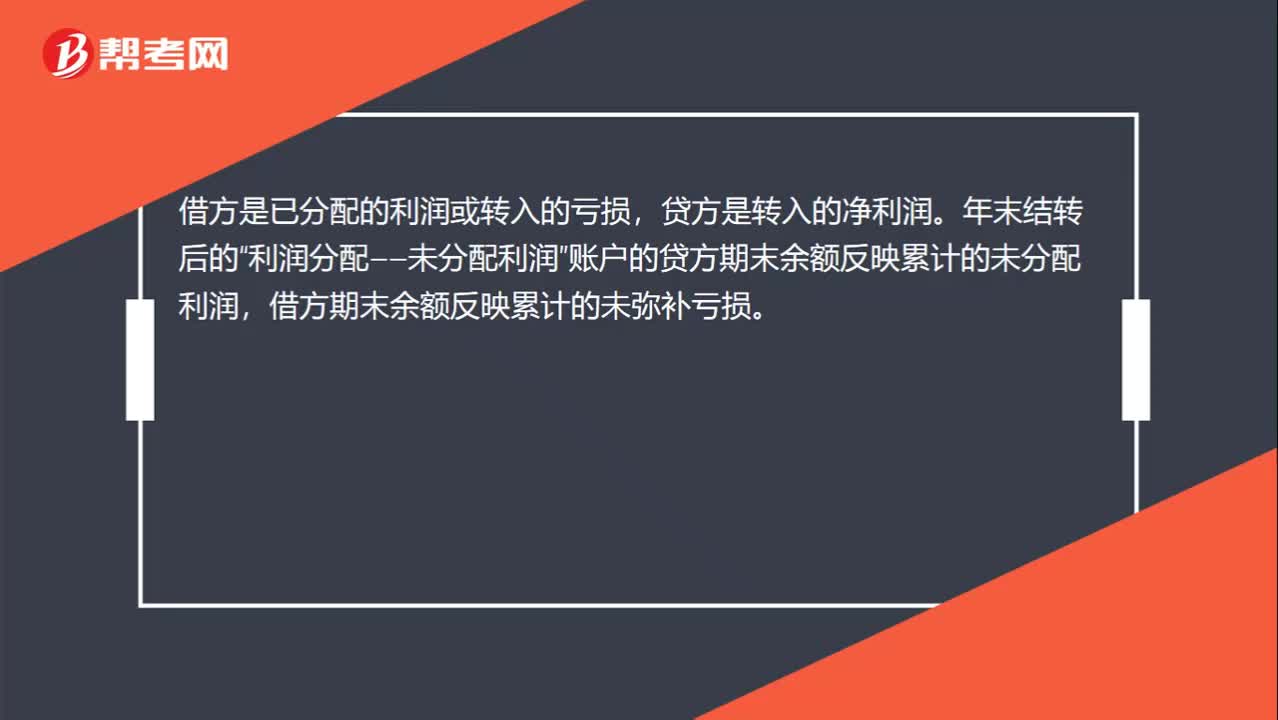

00:27利润分配科目借贷方向是什么?:利润分配科目借贷方向是什么?借方是已分配的利润或转入的亏损,贷方是转入的净利润。年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

00:33

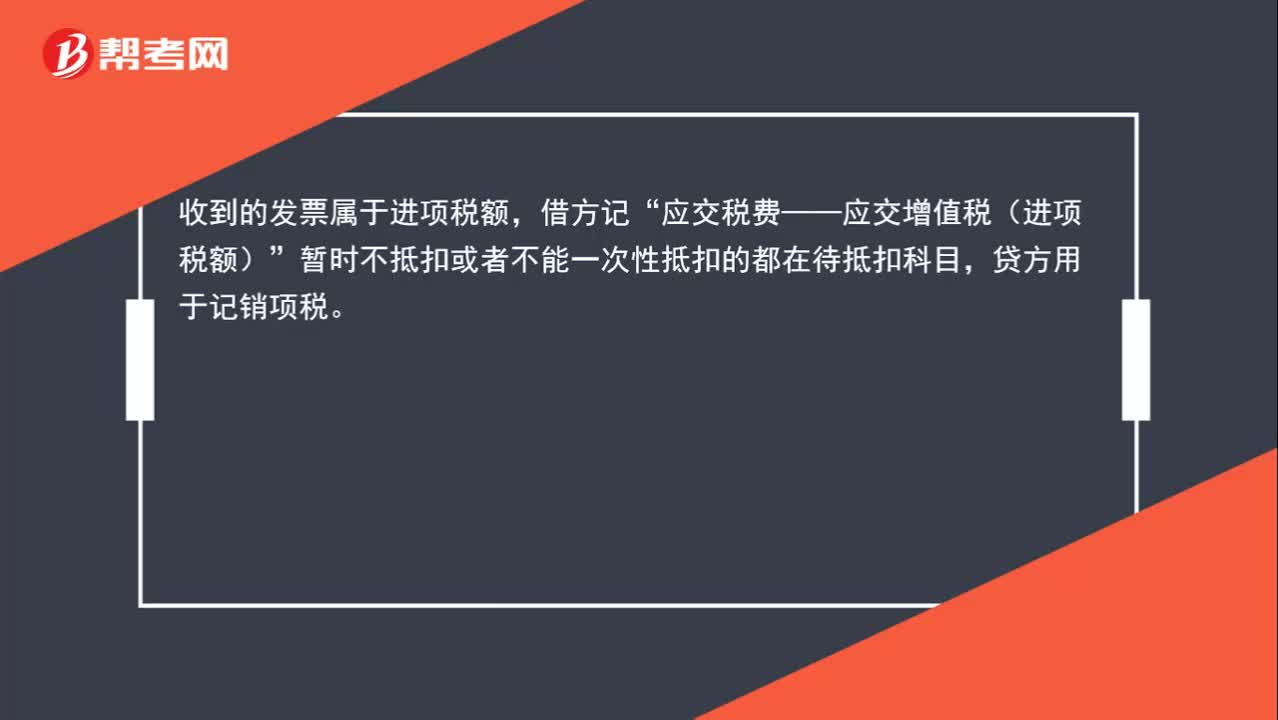

00:33收到的发票为什么计入应交税费的借方?:收到的发票为什么计入应交税费的借方?收到的发票属于进项税额,借方记“应交税费——应交增值税(进项税额)”暂时不抵扣或者不能一次性抵扣的都在待抵扣科目,贷方用于记销项税。

00:20

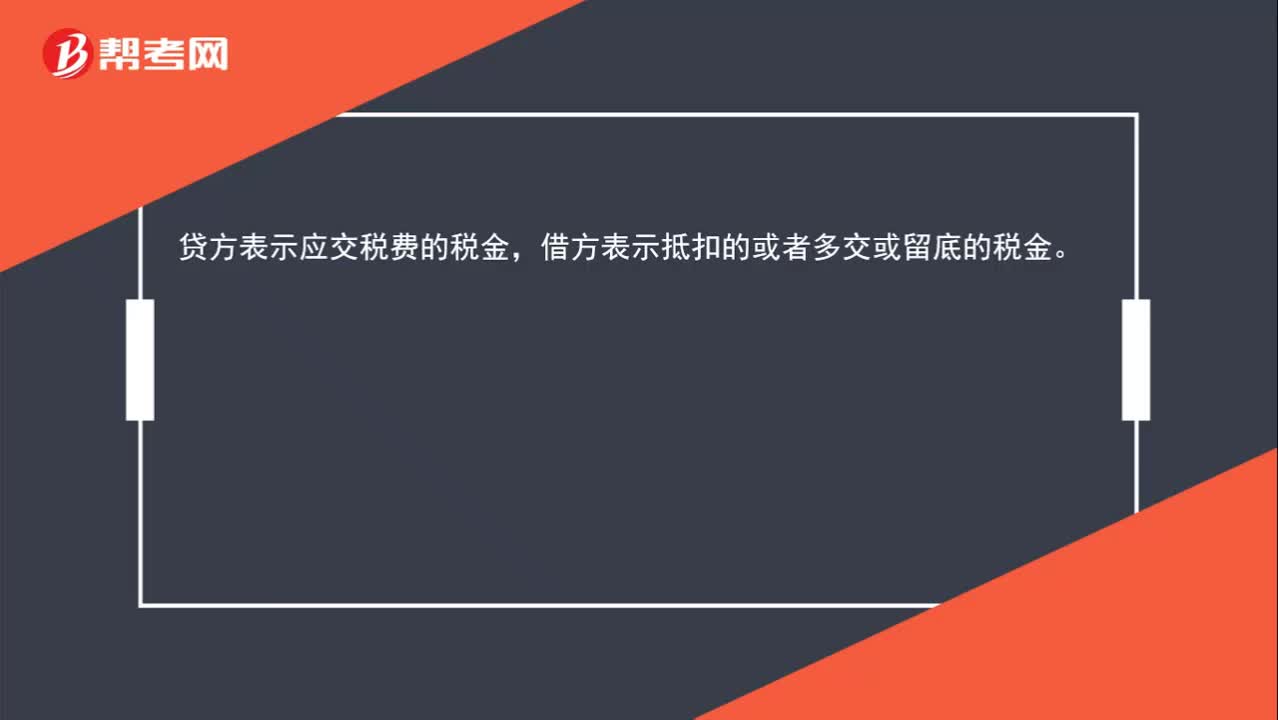

00:20应交税费在借贷方分别是什么意思?:应交税费在借贷方分别是什么意思?贷方表示应交税费的税金,借方表示抵扣的或者多交或留底的税金。

00:47

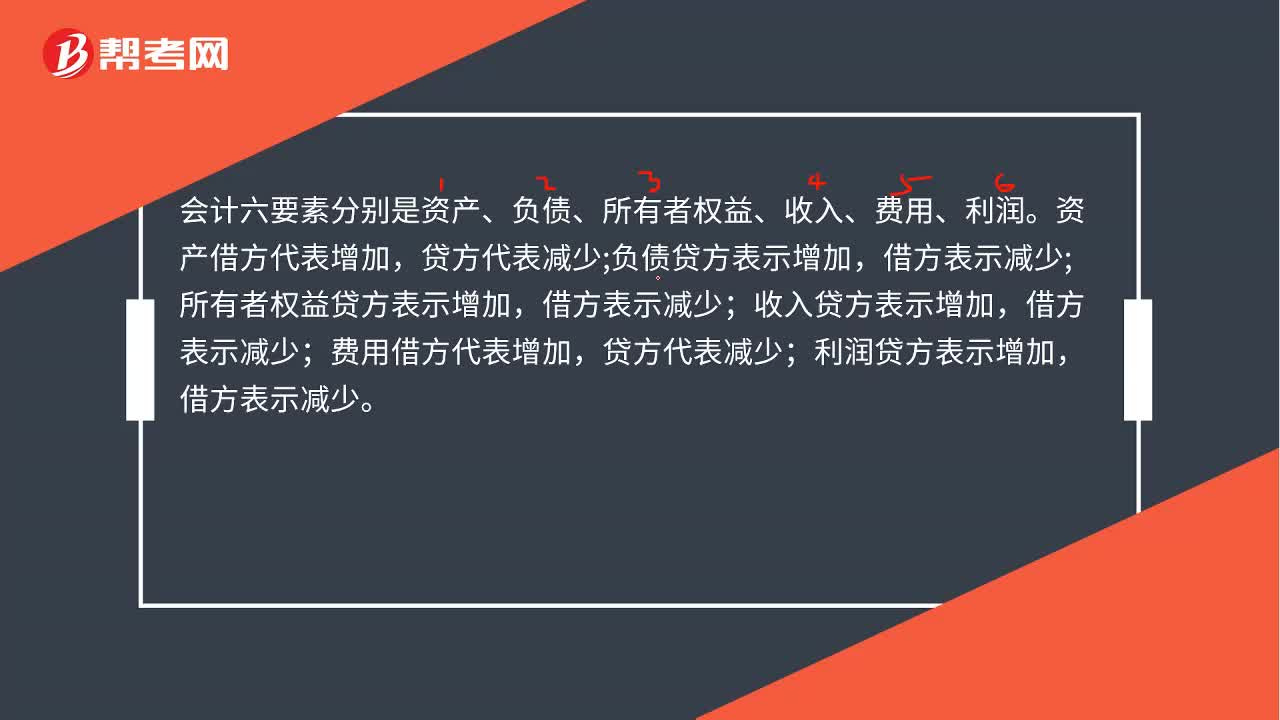

00:47会计六要素的借贷方向是什么?:会计六要素的借贷方向是什么?会计六要素分别是资产、负债、所有者权益、收入、费用、利润。资产借方代表增加,负债贷方表示增加,所有者权益贷方表示增加,收入贷方表示增加,借方表示减少;利润借方代表增加,贷方代表减少;利润贷方表示增加,借方表示减少。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日