下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

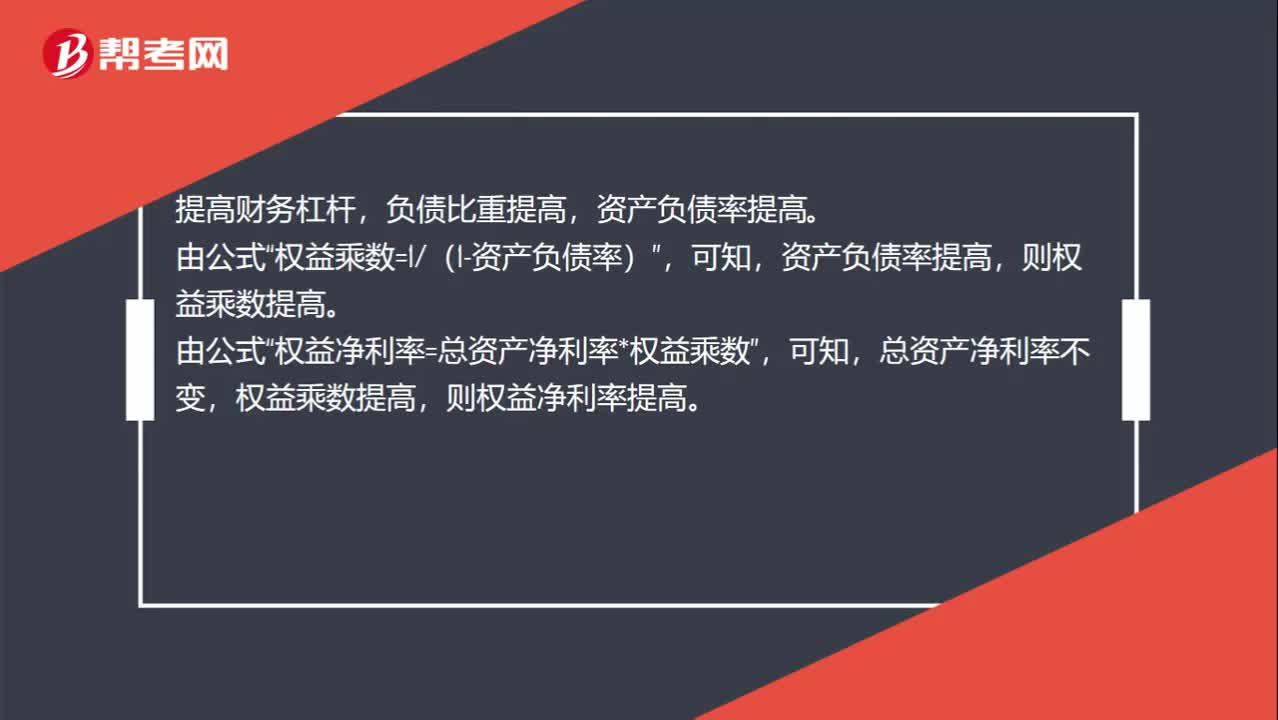

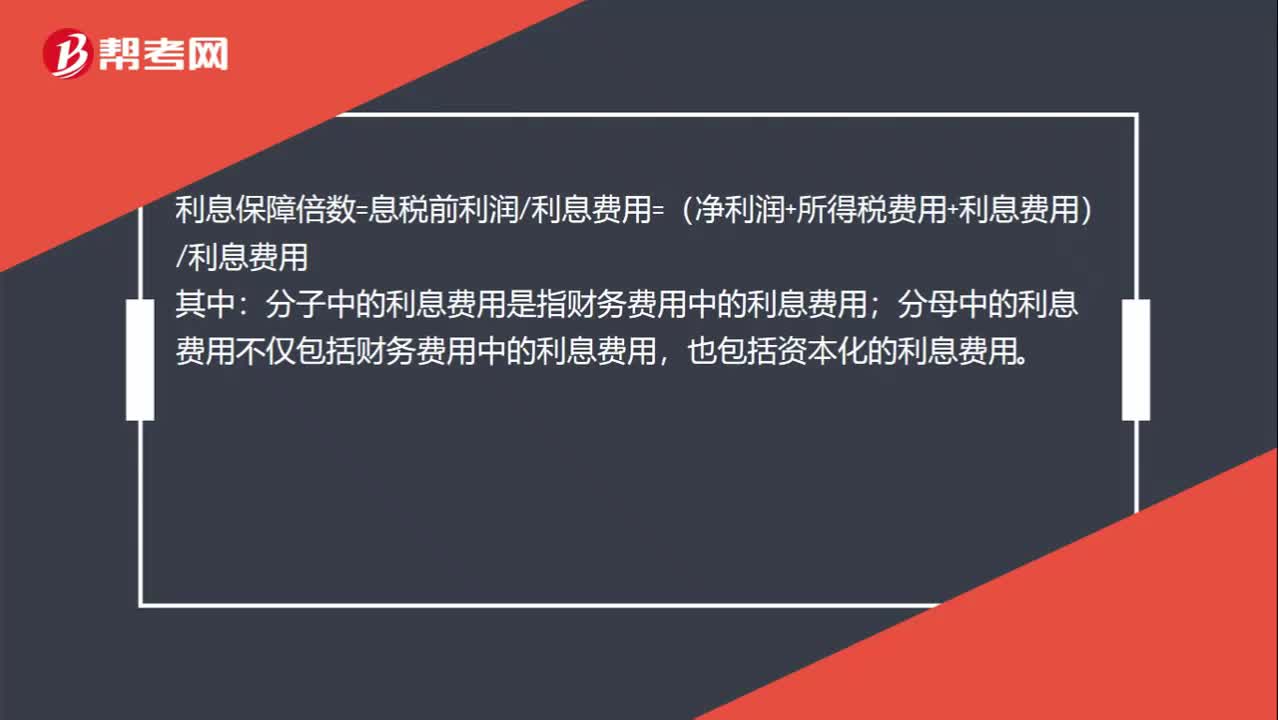

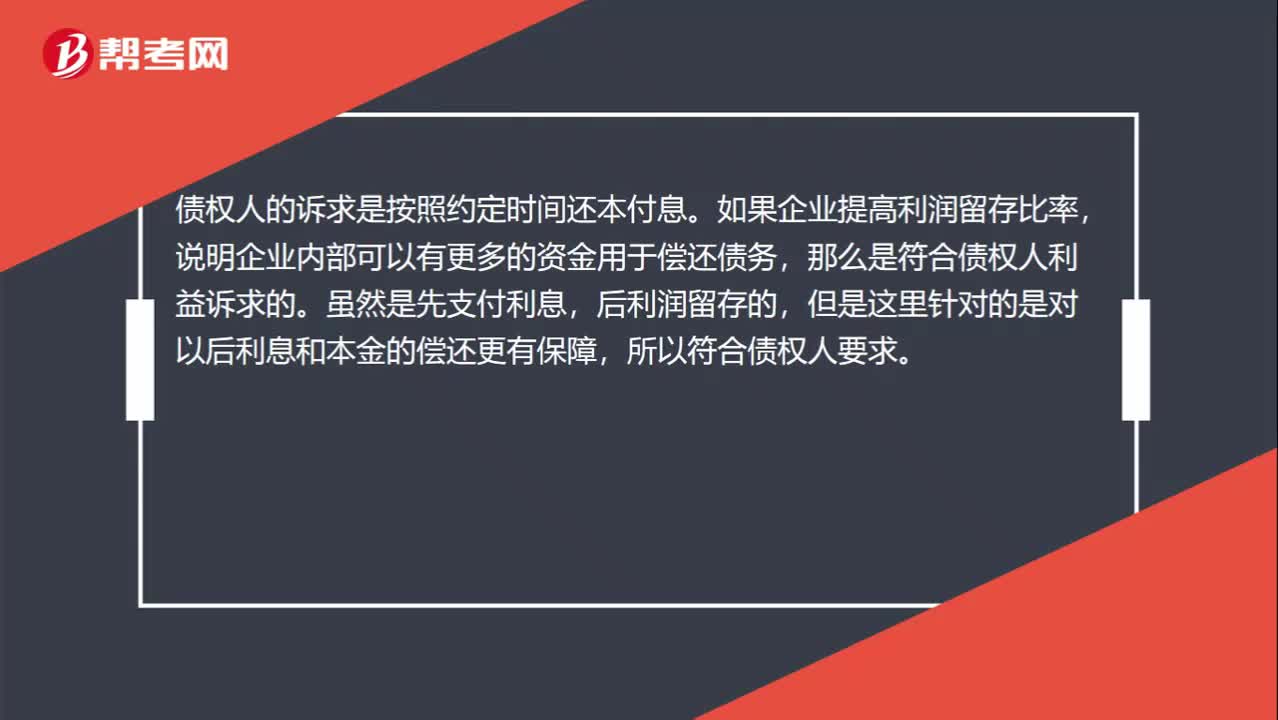

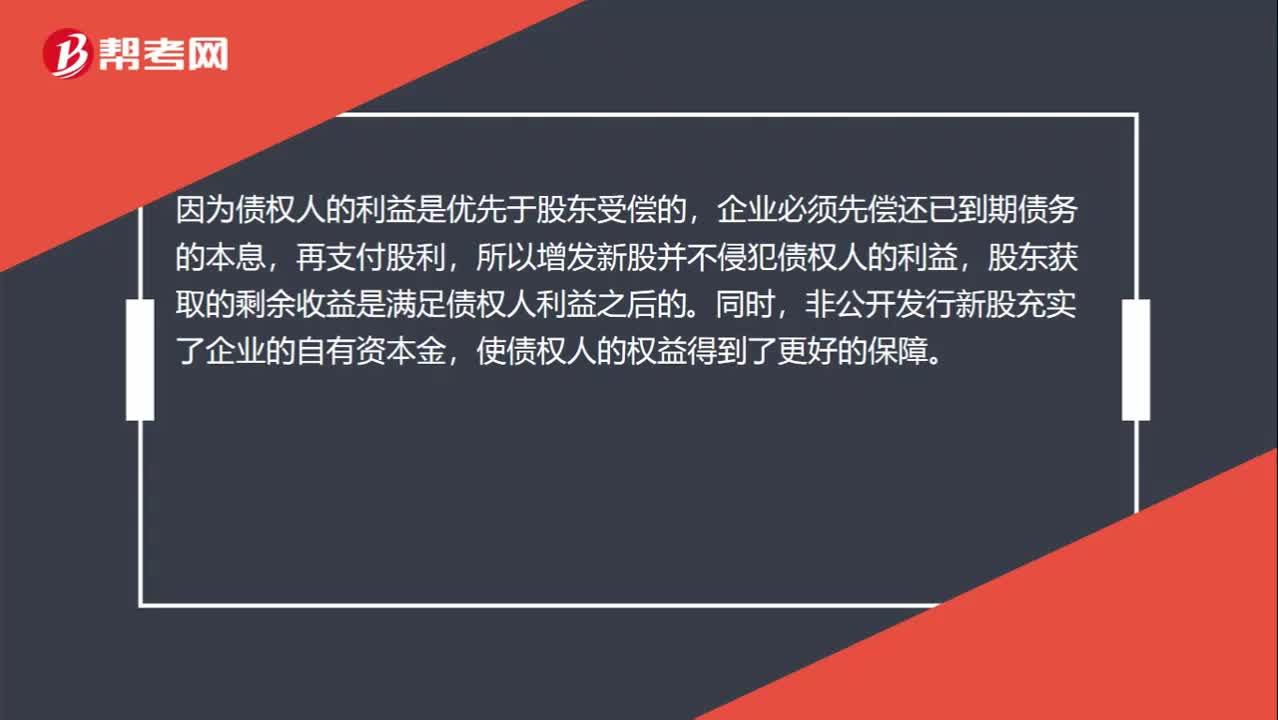

00:47非公开增发新股为什么符合债权人目标?:非公开增发新股为什么符合债权人目标?非公开发行新股是指股份有限公司采用非公开方式,向特定对象发行股票的行为。因为债权人的利益是优先于股东受偿的,企业必须先偿还已到期债务的本息,再支付股利,所以增发新股并不侵犯债权人的利益,股东获取的剩余收益是满足债权人利益之后的。同时,非公开发行新股充实了企业的自有资本金,使债权人的权益得到了更好的保障。

00:43

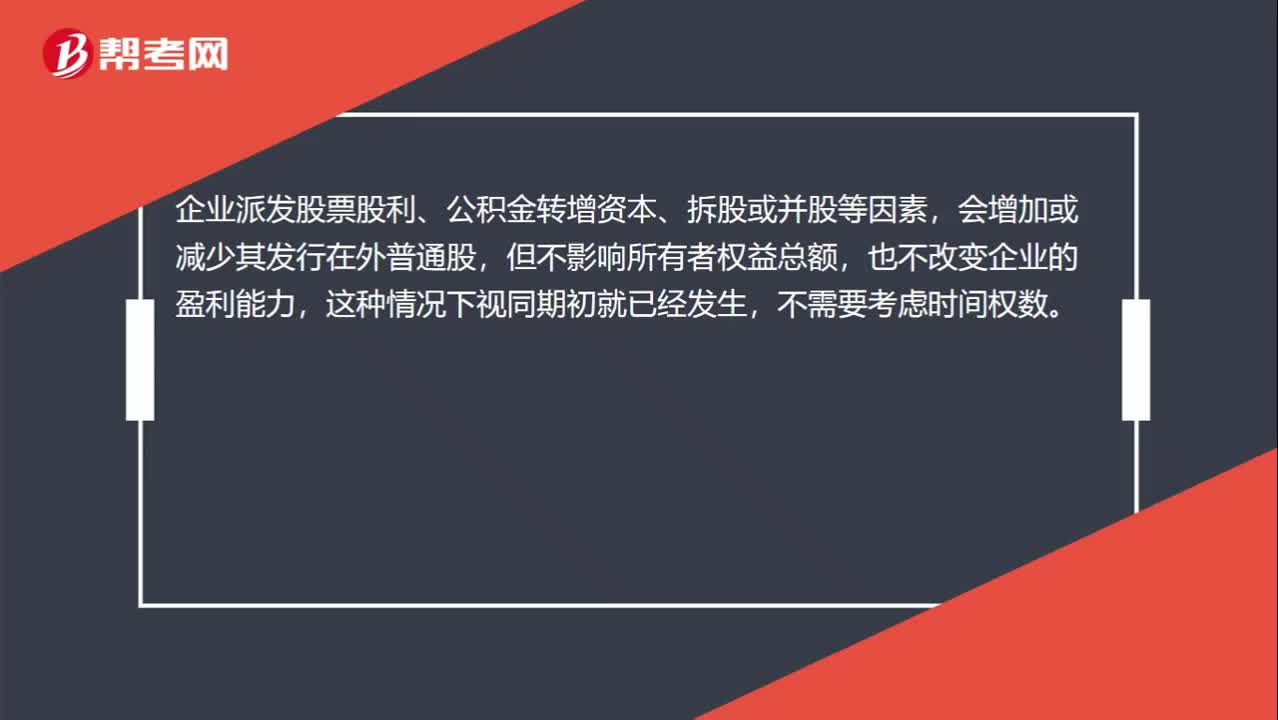

00:43除了股票股利之外,不需要乘时间权重的情况有哪些?:除了股票股利之外,不需要乘时间权重的情况有哪些?企业派发股票股利、公积金转增资本、拆股或并股等因素,会增加或减少其发行在外普通股,但不影响所有者权益总额,也不改变企业的盈利能力,这种情况下视同期初就已经发生,除此之外,例如新发股票、回购股票等事项,都是需要考虑时间权数的。

00:49

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

00:29

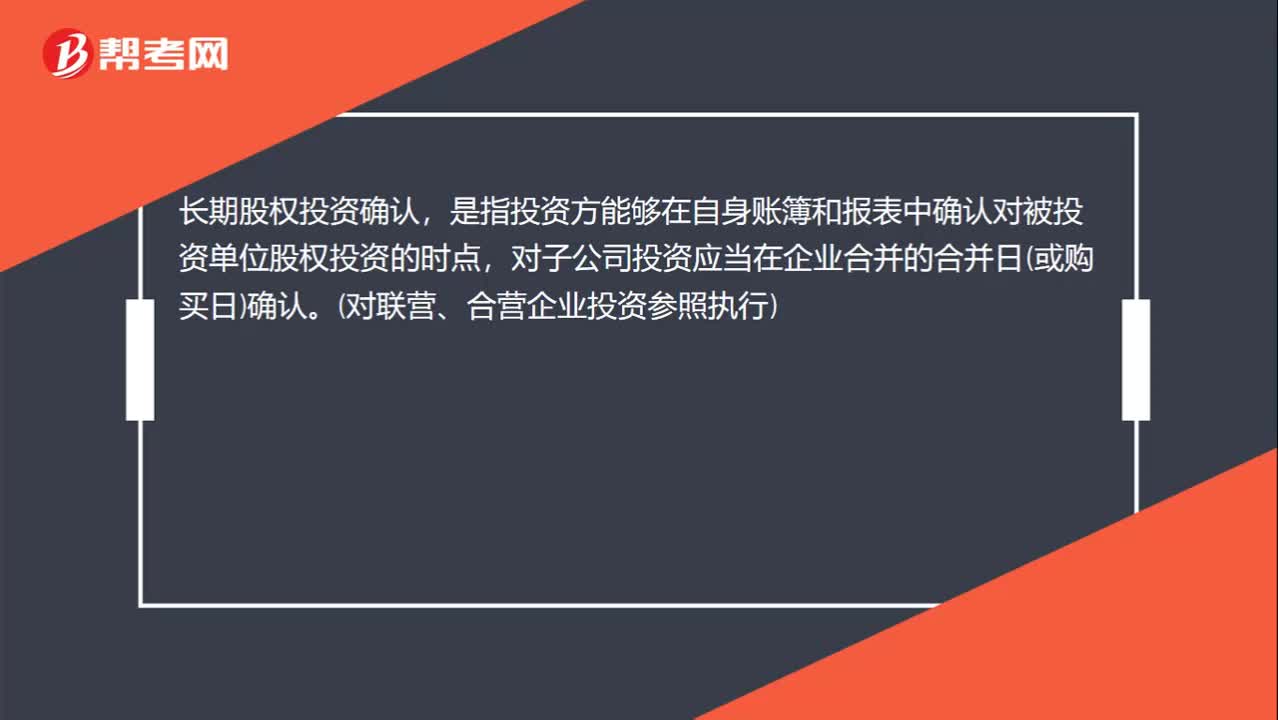

00:29什么是长期股权投资确认?:长期股权投资确认,是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点,对子公司投资应当在企业合并的合并日(或购买日)确认。(对联营、合营企业投资参照执行)

10:28

10:28怎样对收入确认存在的舞弊风险进行评估?:怎样对收入确认存在的舞弊风险进行评估?3.注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。以明显高于其他客户的价格向未披露的关联方销售商品,(6)在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。

01:55

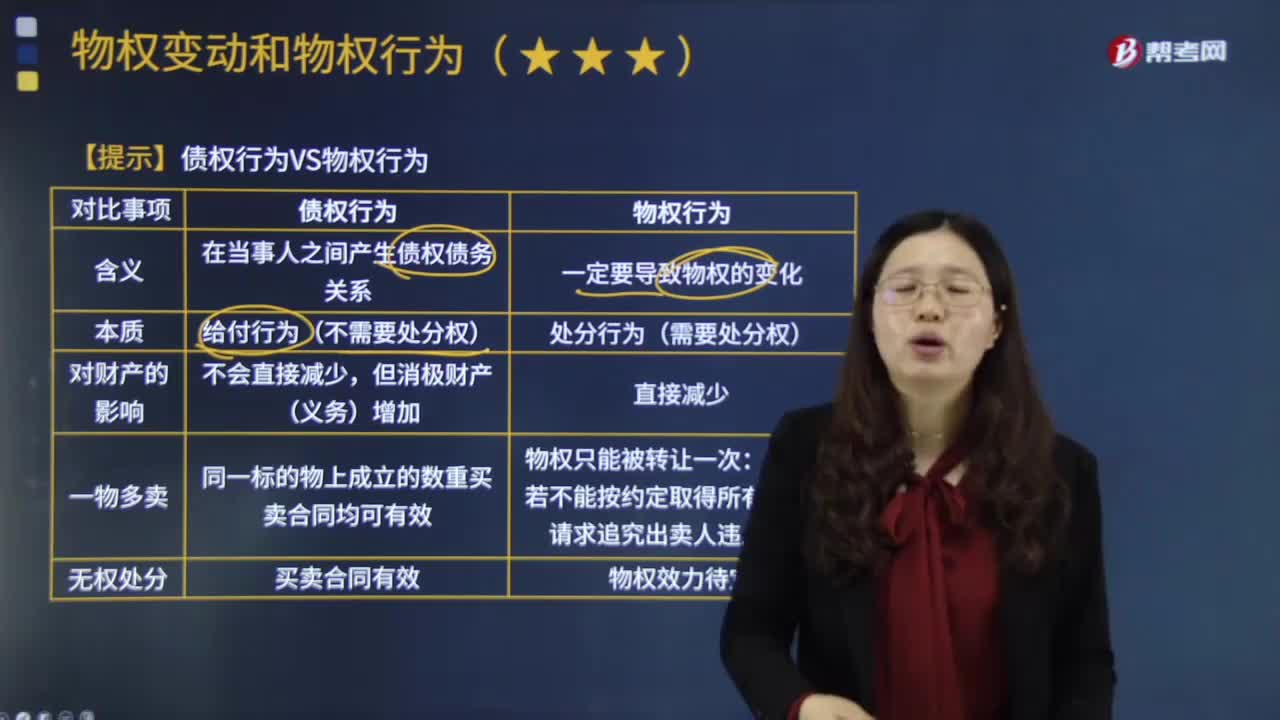

01:55债权行为与物权行为有什么样的区别?:债权行为与物权行为有什么样的区别?如债权合同行为,合法成立的债权行为具有在特定当事人之间设立。以转让财产为内容的债权行为构成物权行为的法律原因:债权行为并非物权行为的法律原因:学理上通常把债权行为、物权行为和准物权行为并称为。债权行为。是指直接发生物权变动效果的要式法律行为“在物权变动的法律行为中。然后成立物权行为。物权行为除须遵循法律行为的一般规则外。

06:16

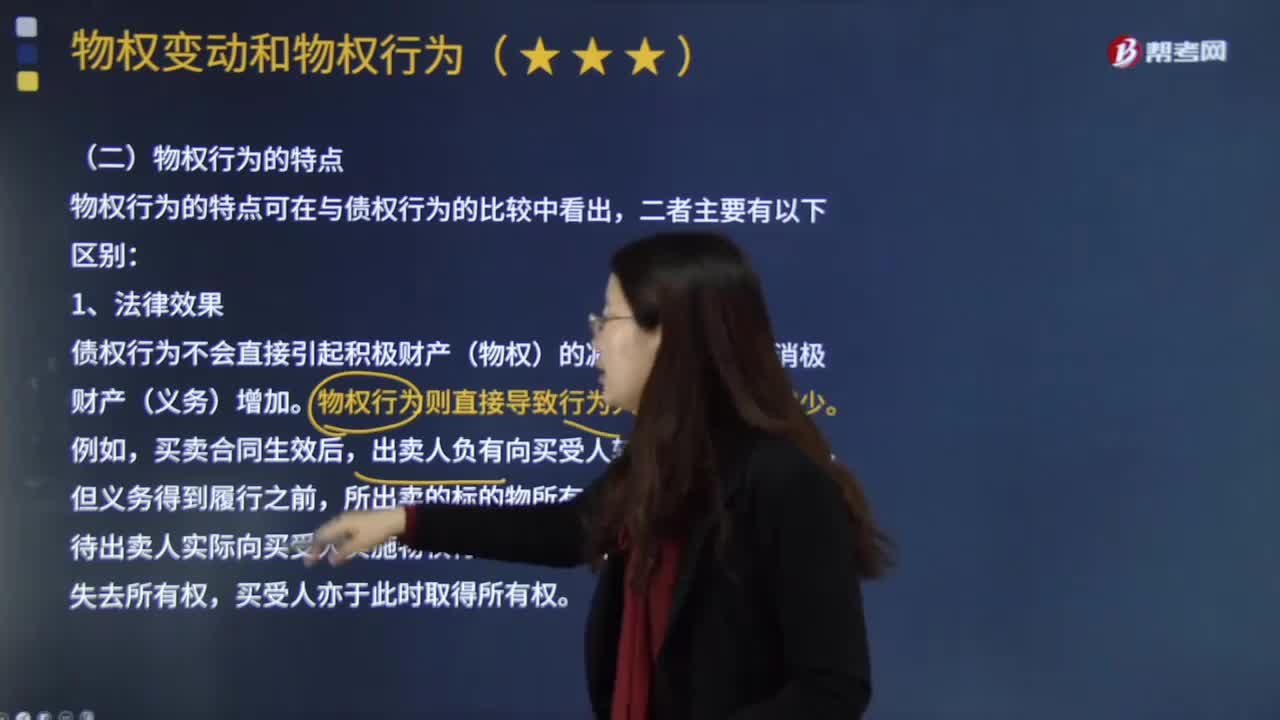

06:16物权行为的特点具体有哪些?:是指直接发生物权变动效果的要式法律行为。在物权变动的法律行为中。出卖人须为转移所有权的行为,债权行为不会直接引起积极财产(物权)的减少,物权行为则直接导致行为人积极财产的减少。出卖人负有向买受人转让所有权的义务,待出卖人实际向买受人实施物权行为、转让所有权后,物权行为使得物权发生变动。故出让人需要对标的物具有处分权,在得到真权利人追认或处分人取得处分权后或符合善意取得制度变得有效。

01:21

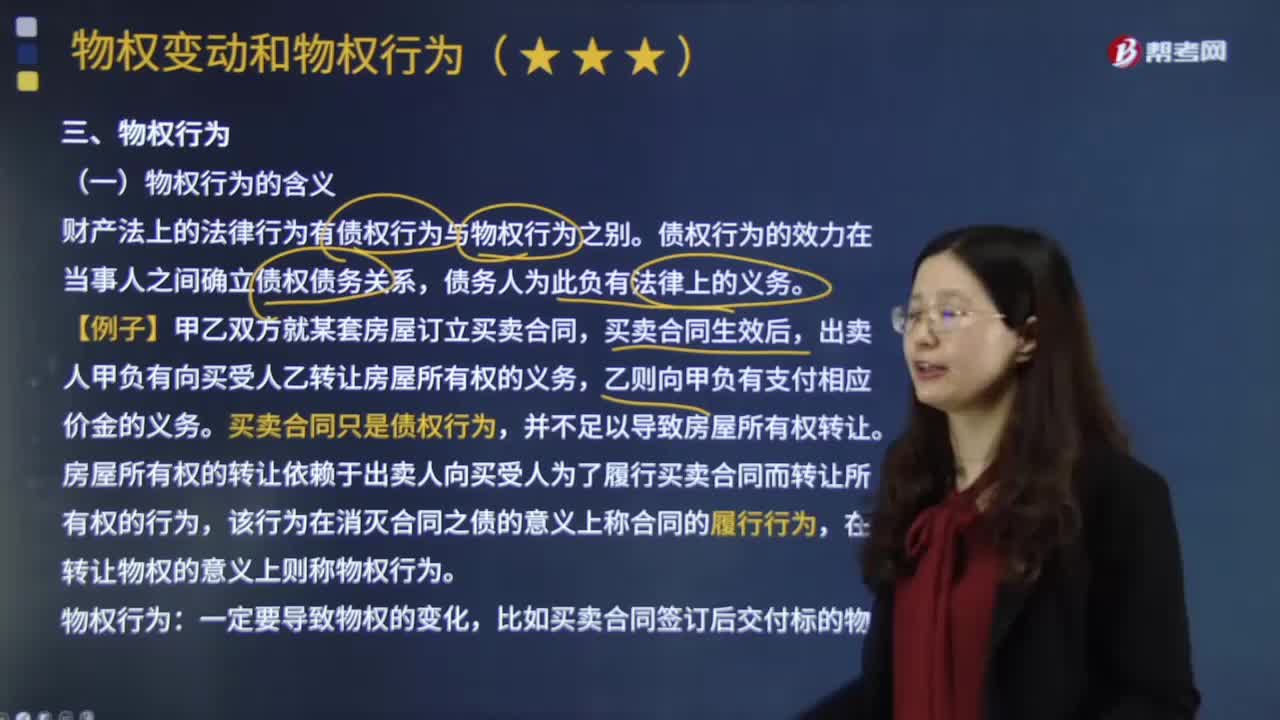

01:21什么是物权行为?:是指以物权的设立、移转、变更或消灭为目的的法律行为。物权行为是法律行为的一种,负担行为是以发生债权债务为其内容的法律行为,处分行为是直接使某种权利发生、变更或消灭的法律行为。处分行为包括物权行为和准物权行为。财产法上的法律行为有债权行为与物权行为之别。债权行为的效力在当事人之间确立债权债务关系,买卖合同只是债权行为,房屋所有权的转让依赖于出卖人向买受人为了履行买卖合同而转让所有权的行为。

02:51

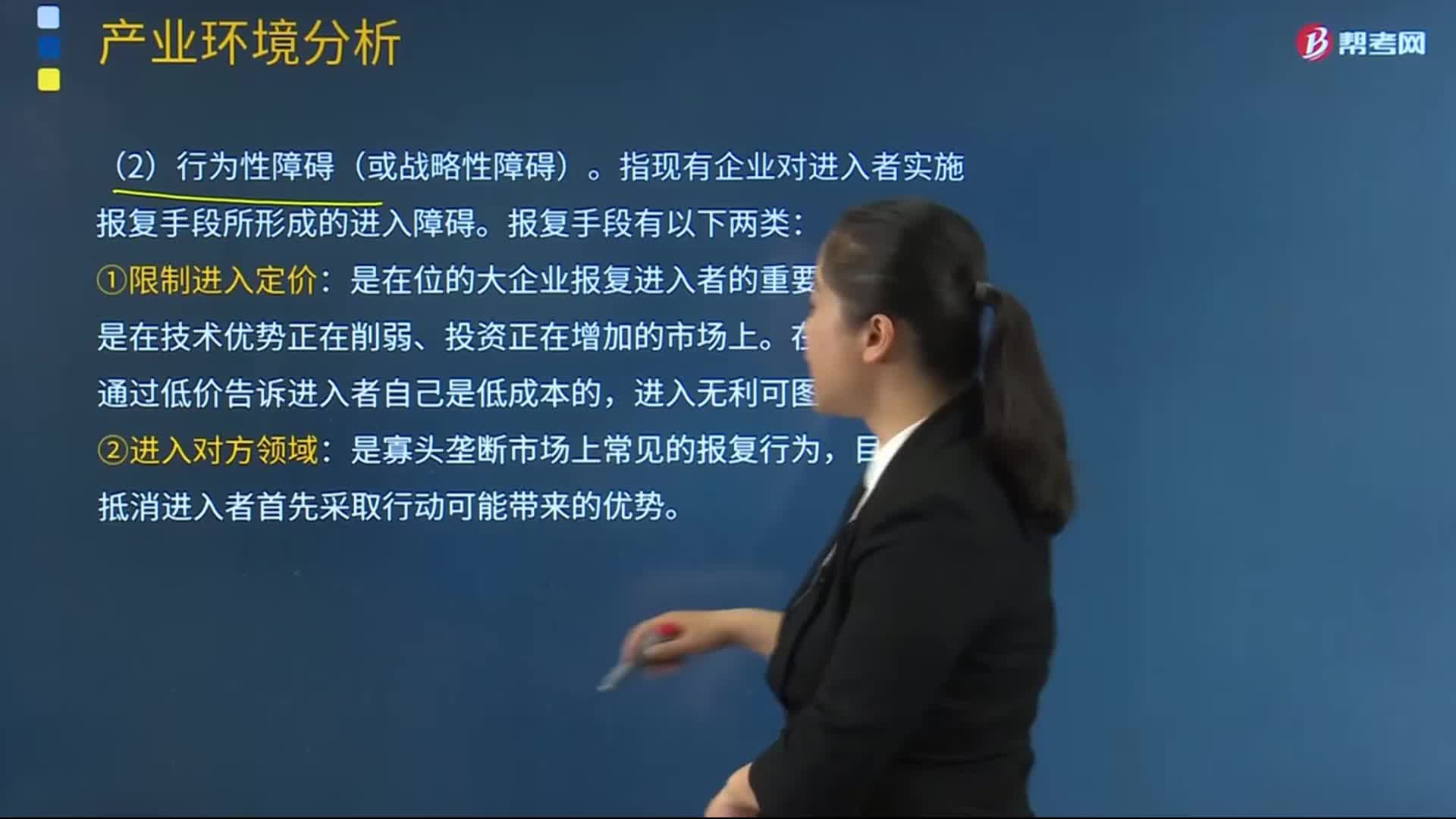

02:51潜在进入者的进入威胁的行为性障碍指的是什么?:潜在进入者的进入威胁的行为性障碍指的是什么?准备进入者可能遇到的现有在位者的反击称为行为性障碍,指现有企业对进入者实施报复手段所形成的进入障碍。①限制进入定价:是在位的大企业报复进入者的重要武器,特别是在技术优势正在削弱、投资正在增加的市场上。在位企业试图通过低价告诉进入者自己是低成本的,目的在于抵消进入者首先采取行动可能带来的优势。1、美国一家生产咖啡的企业S公司主要在美国东海岸经营。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

03:03

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

05:54

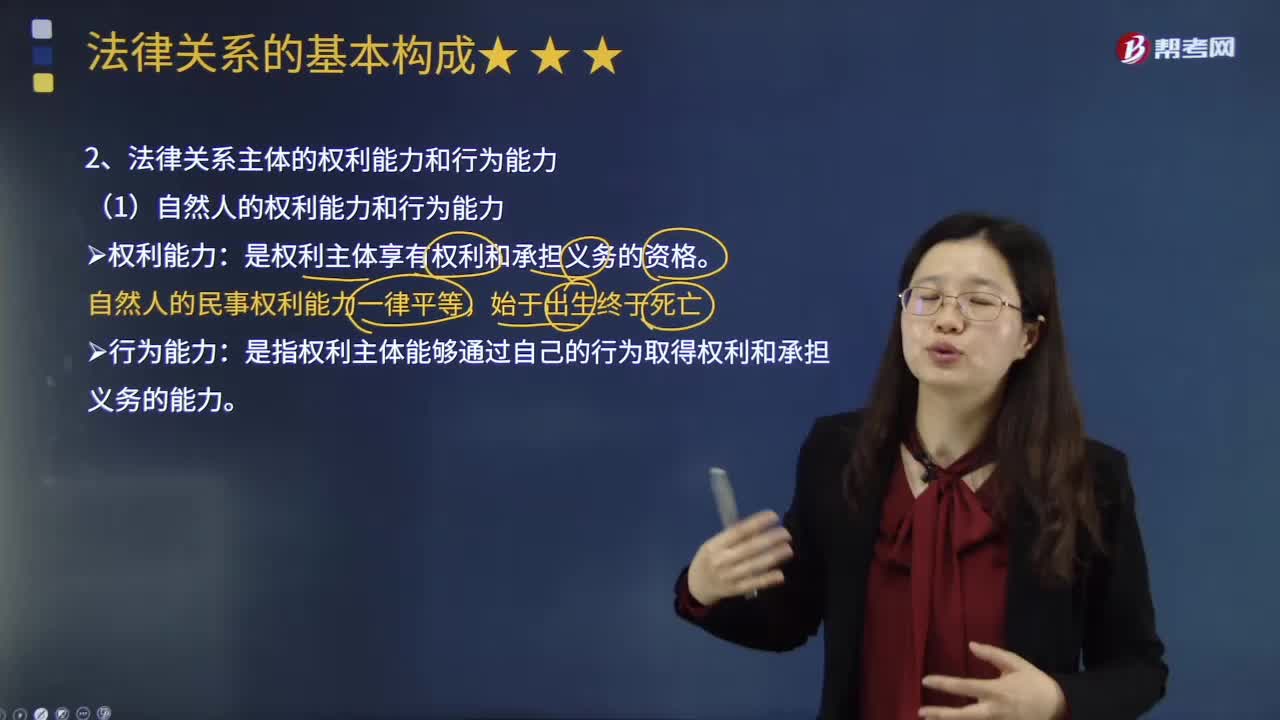

05:54法律关系主体的权利能力和行为能力分别指什么?:法律关系主体的权利能力和行为能力分别指什么?权利能力是指权利主体享有权利和承担义务的能力,行为能力是指权利主体能够通过自己的行为取得权利和承担义务的能力,行为能力必须以权利能力为前提。一、自然人的权利能力和行为能力,自然人的民事权利能力一律平等,行为能力是指权利主体能够通过自己的行为取得权利和承担义务的能力:二、自然人的民事行为能力。自然人的民事行为能力分三种。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日