下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:49

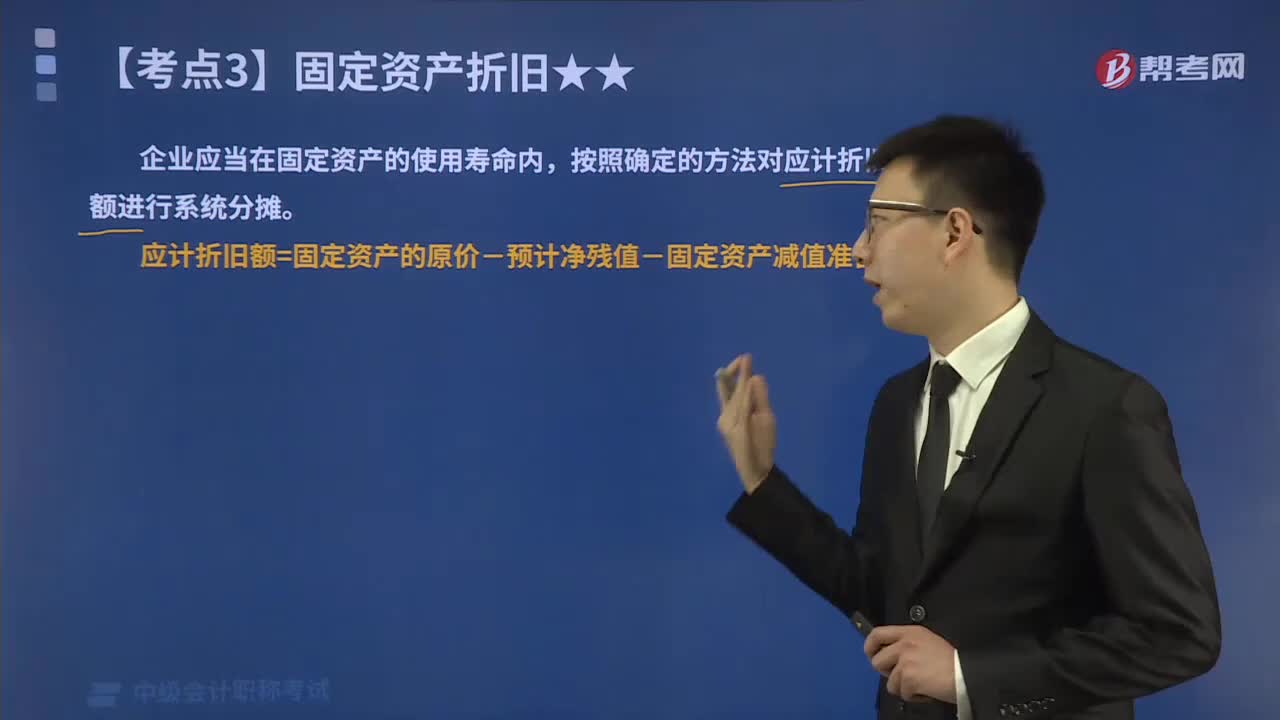

06:49固定资产的折旧范围包括哪些?:应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;还应当扣除已计提的固定资产减值准备累计金额。固定资产的使用寿命、预计净残值一经确定,应计折旧额=固定资产的原价-预计净残值-固定资产减值准备,企业应当对所有固定资产计提折旧。(1)已提足折旧仍继续使用的固定资产:固定资产应当按月提取折旧。但不需要调整原已计提的折旧额,再按重新确定的折旧方法和该项固定资产尚可使用寿命计提折旧。

10:09

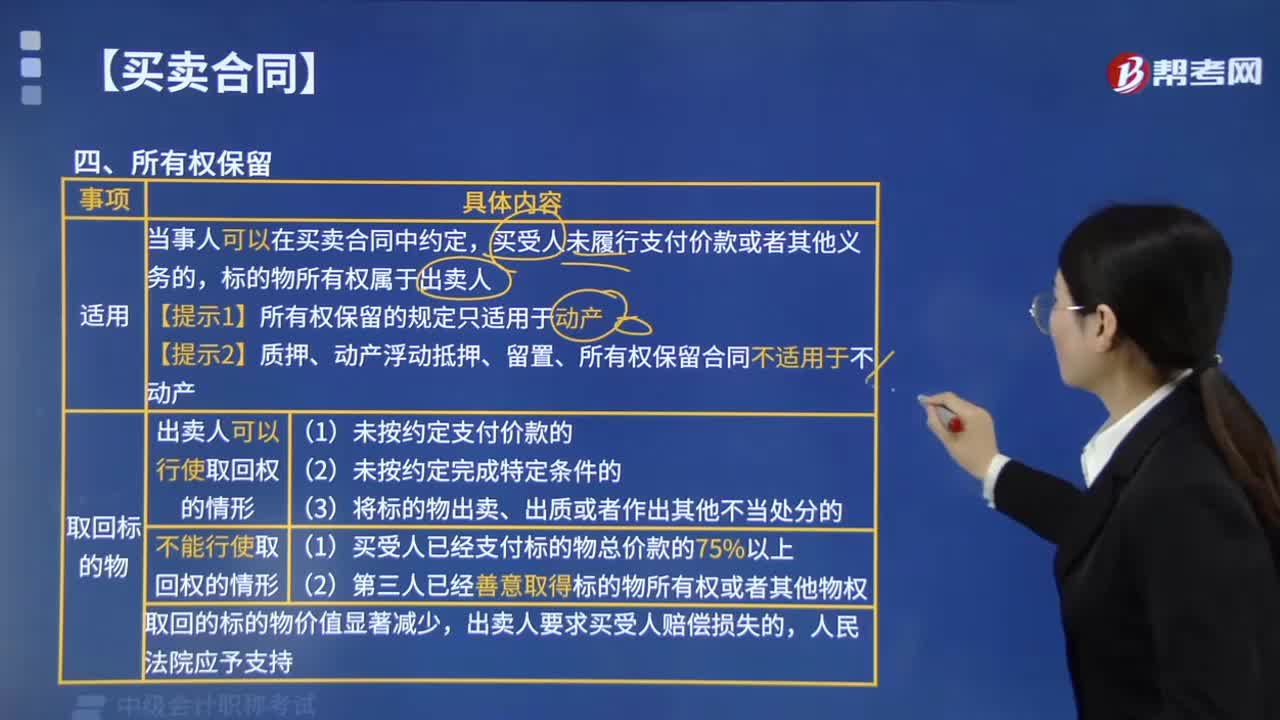

10:09所有权保留的适用范围有哪些?:买卖合同当事人主张将标的物所有权保留的规定适用于不动产的,待对方当事人支付合同价款或完成特定条件时。标的物所有权属于出卖人。【提示2】质押、动产浮动抵押、留置、所有权保留合同不适用于不动产,(1)当事人约定所有权保留,①受让人已经支付标的物总价款的75%以上,②受让人善意取得标的物所有权或者其他物权,出卖人主张取回标的物的。出卖人要求买受人赔偿损失的,(1)出卖人取回标的物后。

03:27

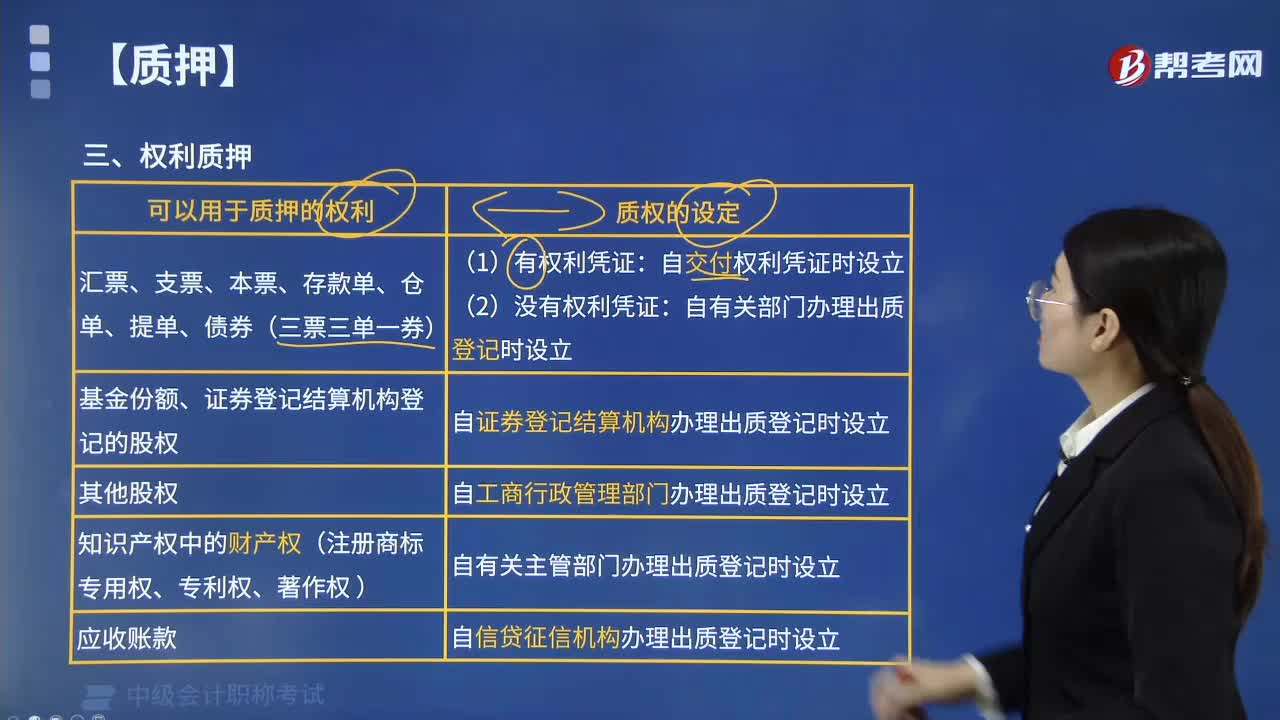

03:27权利质押的范围包括哪些?:债务人或者第三人有权处分的下列权利可以出质:1.权利质押的概念,权利质押是指债务人或者第三人以其财产权利交付债权人作为债权的担保,质权自权利凭证交付质权人时设立。质权自有关部门办理出质登记时设立,以基金份额、证券登记结算机构登记的股权出质的,质权自证券登记结算机构办理出质登记时设立。质权自工商行政管理部门办理出质登记时设立。质权自信贷征信机构办理出质登记时设立。

00:50

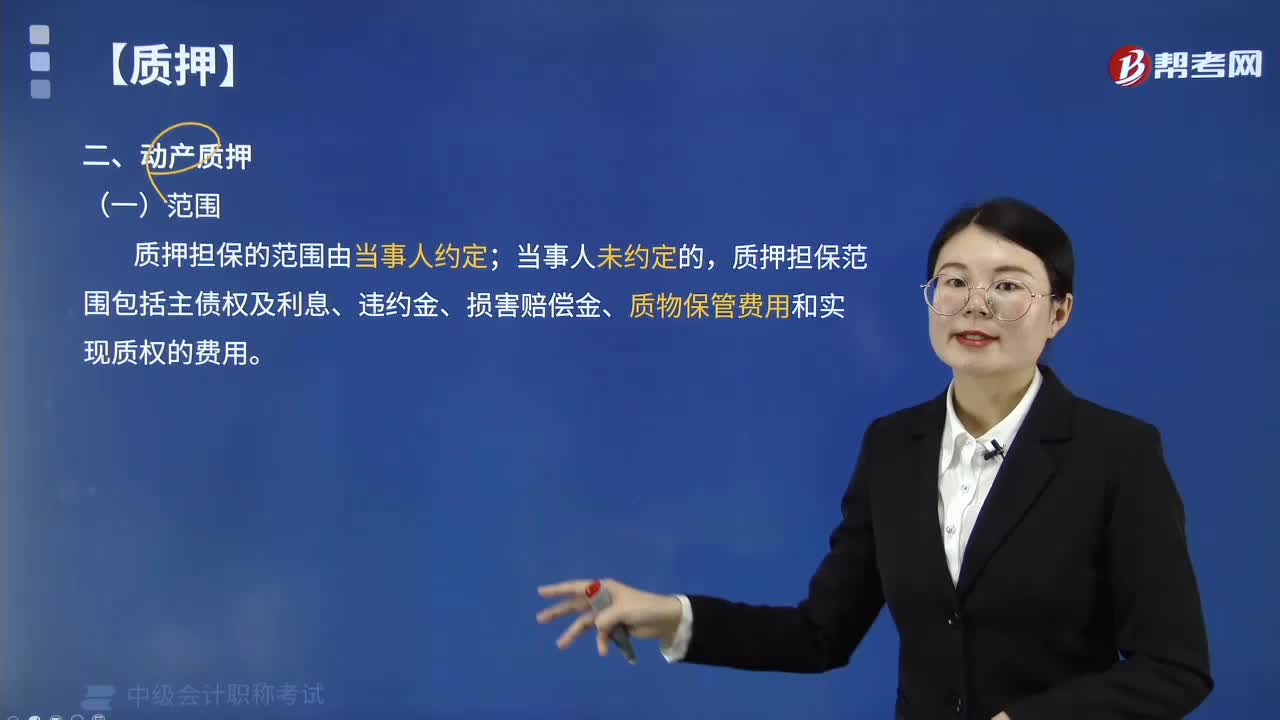

00:50动产质押的范围有哪些?:质押担保范围包括主债权及利息、违约金、损害赔偿金、质物保管费用和实现质权的费用。(1)主债权是指动产质押所担保的主债务合同中债权人 对债务人 的债权,这里不包括利息以及其他因主债权产生的孳息债权。(2)利息指实行质权时主债权的已届清偿期的一切利息,利息可以按照法律规定确定,但不能违反法律的规定约定过高的利息,(3)违约金是指债务人未履行合同约定的义务,应当给付债权人的金额。

04:14

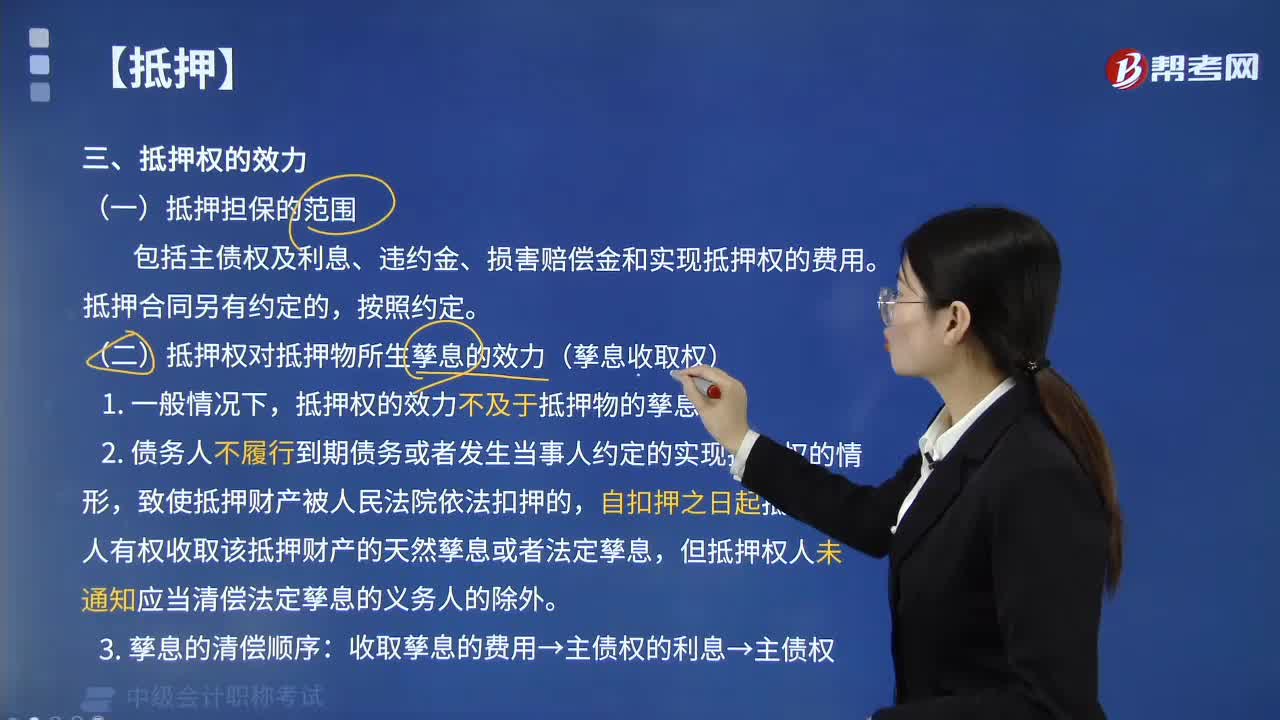

04:14抵押担保的范围包括哪些?:抵押权的担保范围包括主债权及利息、违约金、损害赔偿金和实现抵押权的费用。抵押权对抵押物所生孳息的效力(孳息收取权):抵押权的效力不及于抵押物的孳息。2. 债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,致使抵押财产被人民法院依法扣押的,自扣押之日起抵押权人有权收取该抵押财产的天然孳息或者法定孳息,但抵押权人未通知应当清偿法定孳息的义务人的除外。收取孳息的费用→主债权的利息→主债权。

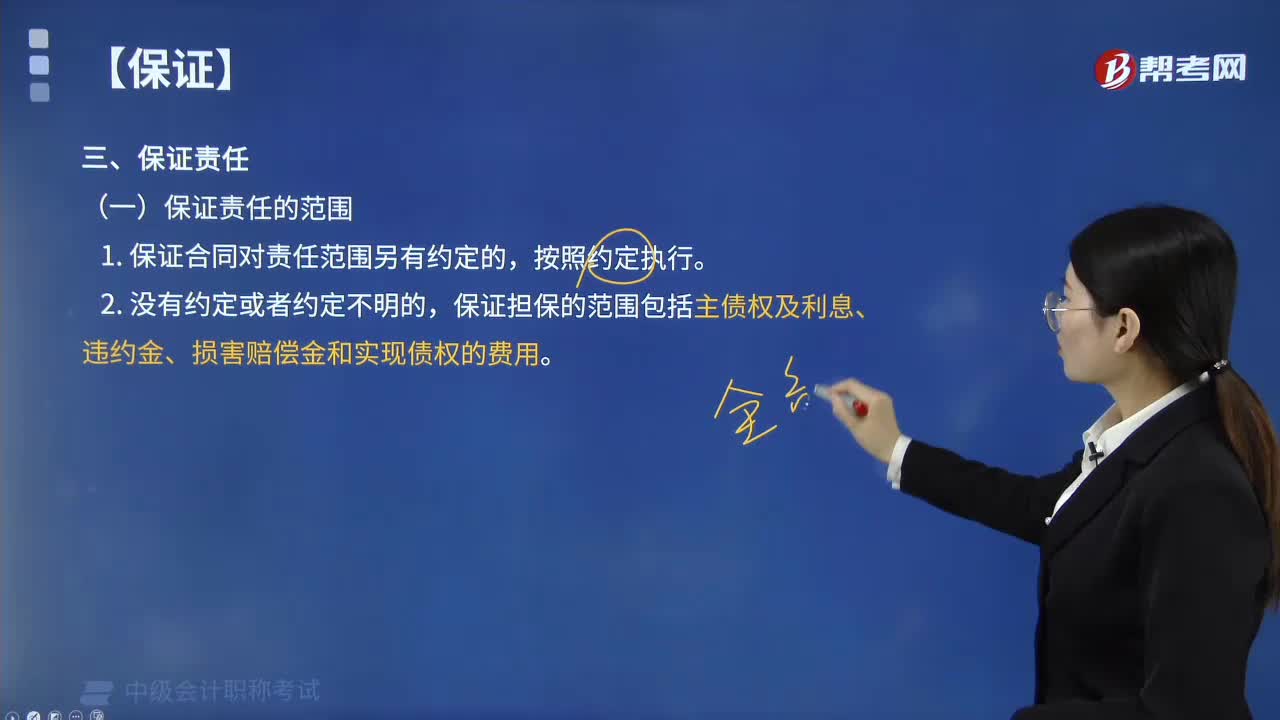

00:38

00:38保证责任的范围包括哪些?:保证担保的范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用。【例题·单选题】当事人对保证担保的范围没有约定或约定不明确,当事人对保证担保的范围没有约定或者约定不明确的。【例题·单选题】同一债权既有保证又有债务人提供的物的担保的,A. 最先要求债务人承担物的担保责任,B. 最先要求保证人承担物的担保以外的保证责任;D. 最先要求保证人承担由保证人与债权人协商确定的保证责任。

01:45

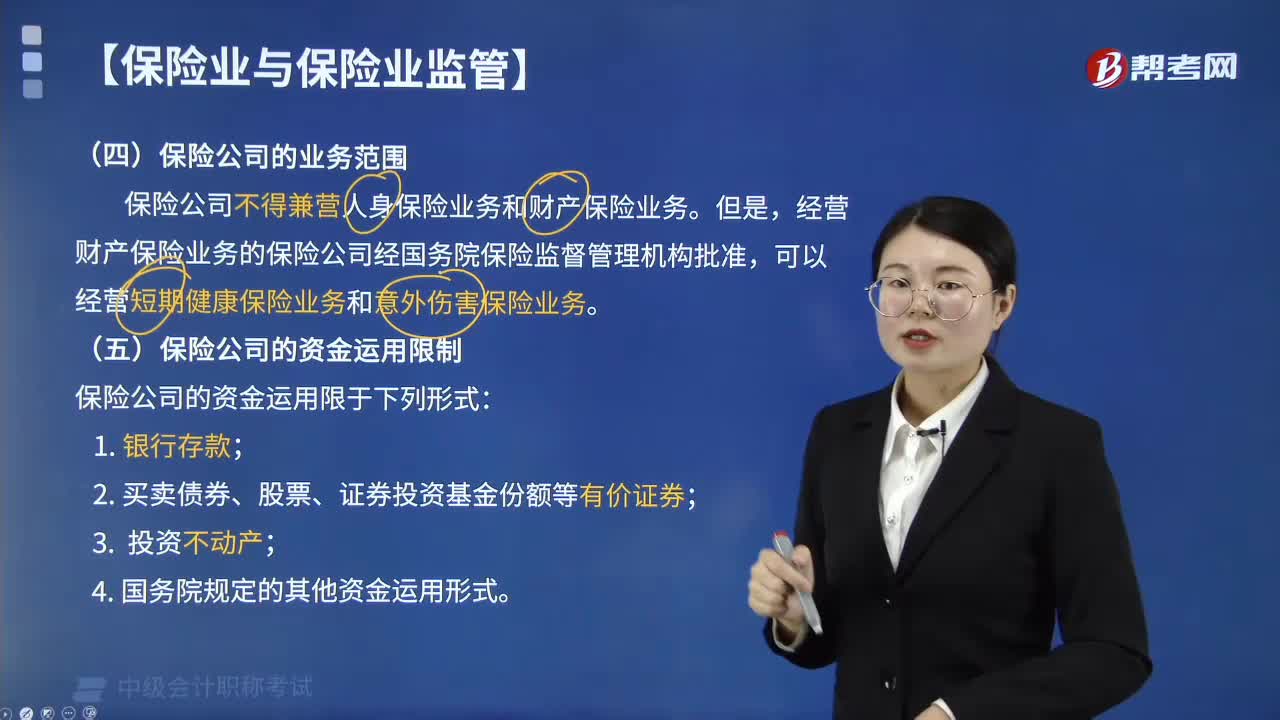

01:45保险公司的业务范围包括哪些?:保险公司的业务范围包括哪些?保险公司的业务范围包括人身保险(人寿、健康、意外伤害)和财产保险(财产损失、责任、信用、保证)。(一)保险公司的业务范围。1. 保险人不得兼营人身保险业务和财产保险业务,经营财产保险业务的保险公司经国务院保险监督管理机构批准。可以经营短期健康保险业务和意外伤害保险业务(无人寿保险),以分保形式部分转移给其他保险人的,(2)保险公司对每一危险单位;

00:54

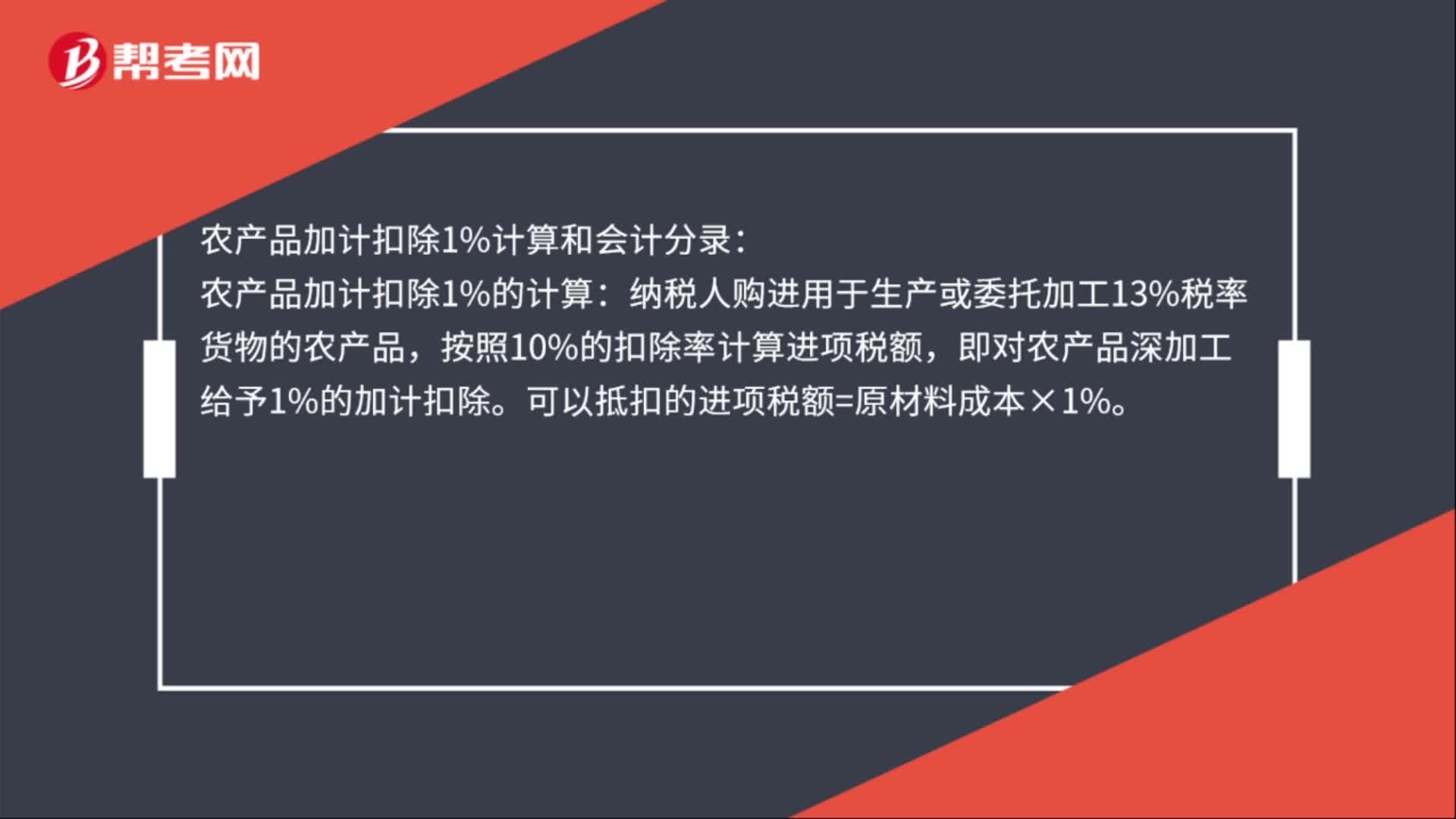

00:54农产品加计扣除1%怎么计算和做会计分录?:农产品加计扣除1%怎么计算和做会计分录?农产品加计扣除1%计算和会计分录:农产品加计扣除1%的计算:纳税人购进用于生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额,即对农产品深加工给予1%的加计扣除。可以抵扣的进项税额=原材料成本×1%。会计分录:借:生产成本——基本生产成本(直接材料):应交税费——应交增值税(进项税额)贷原材料

01:02

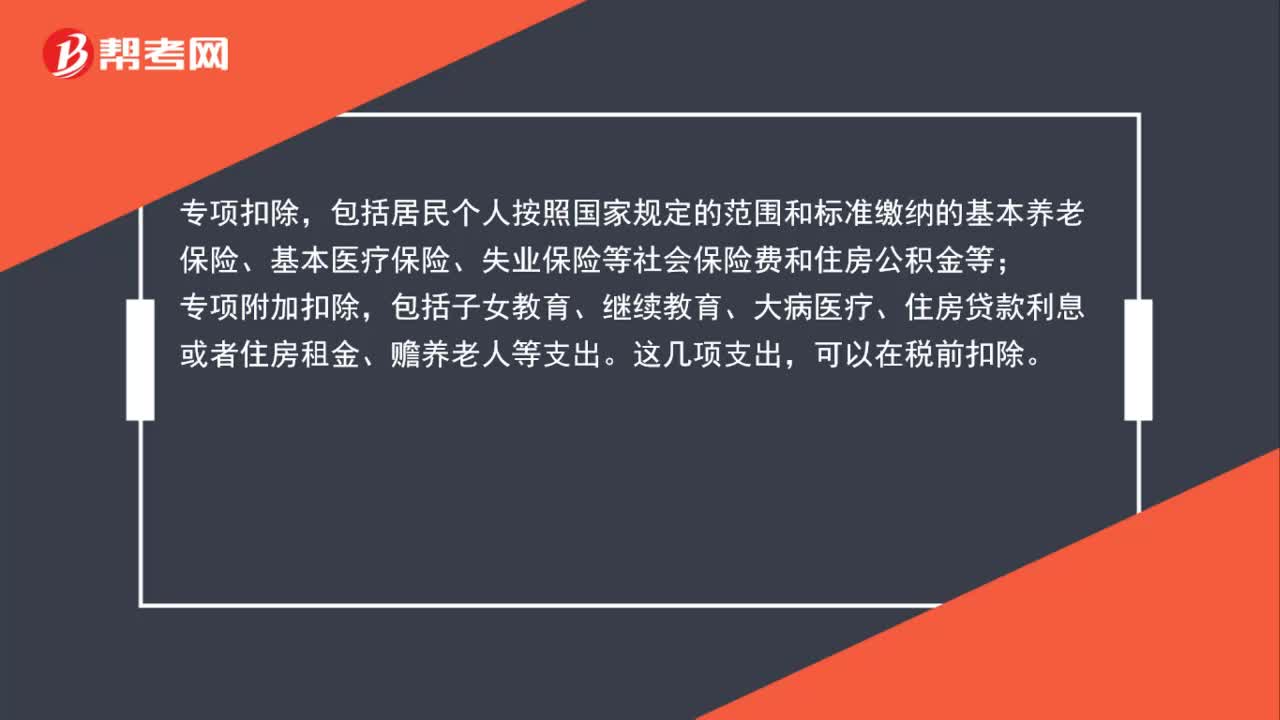

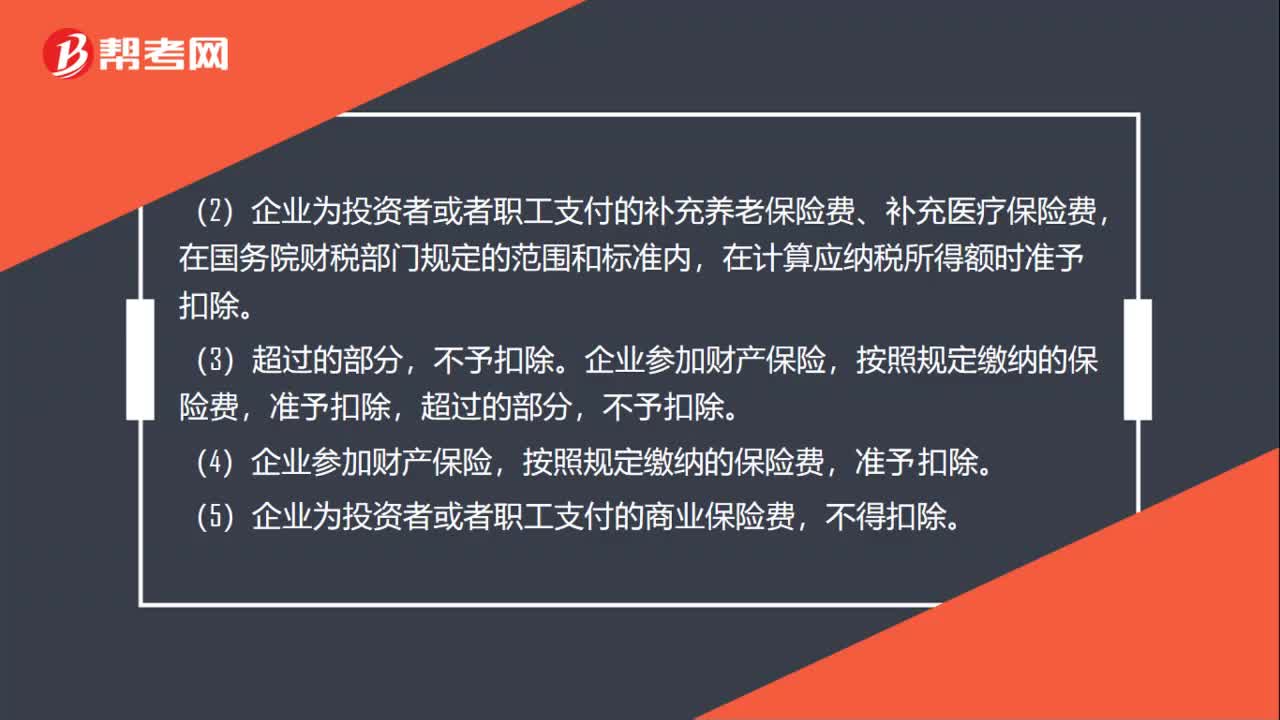

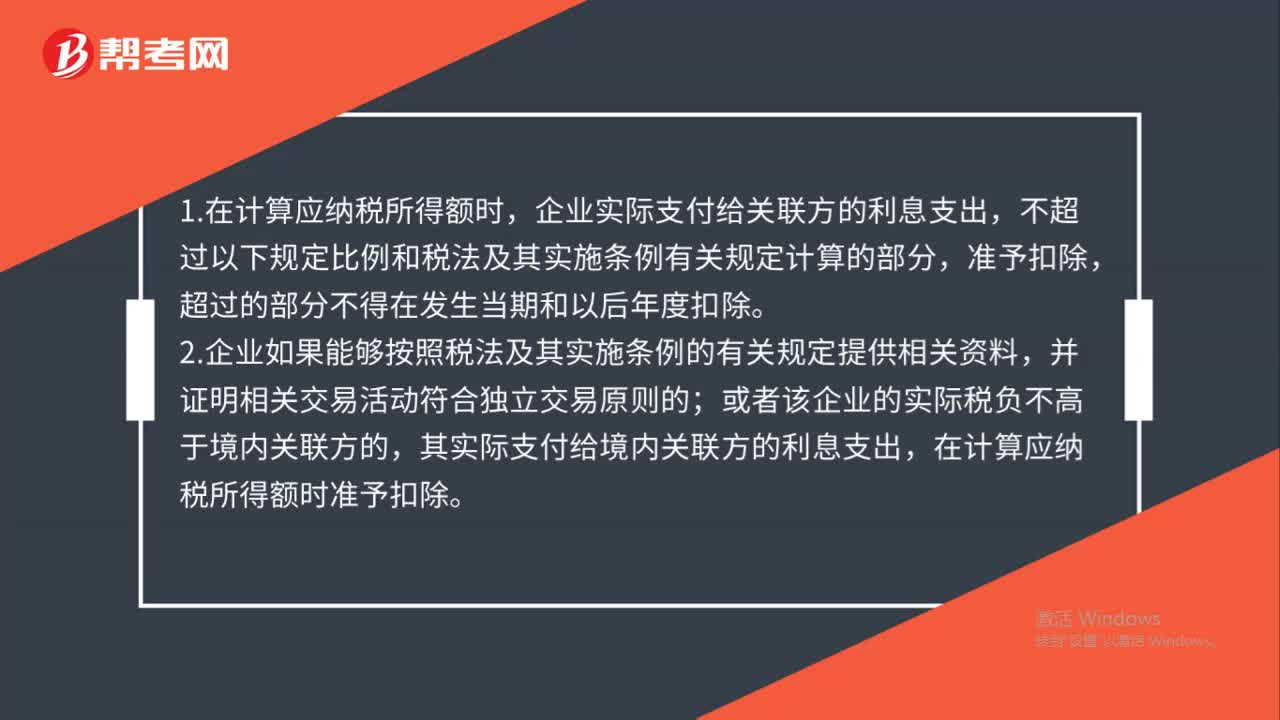

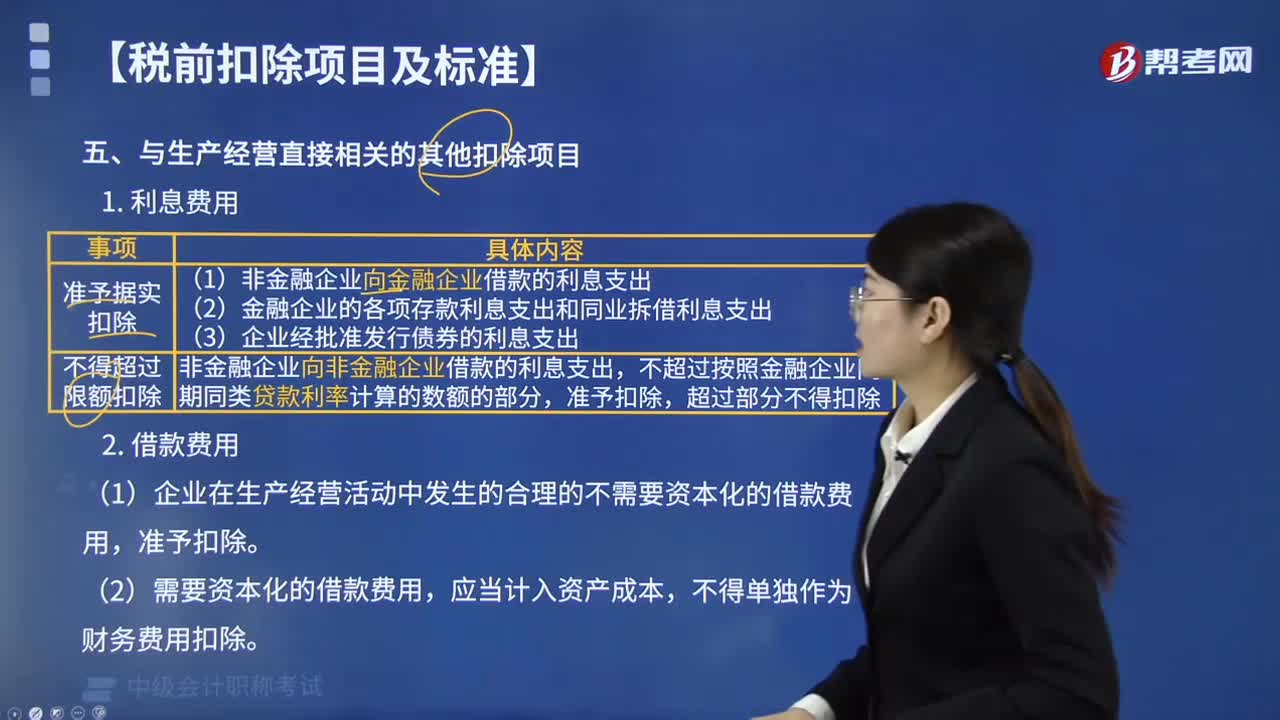

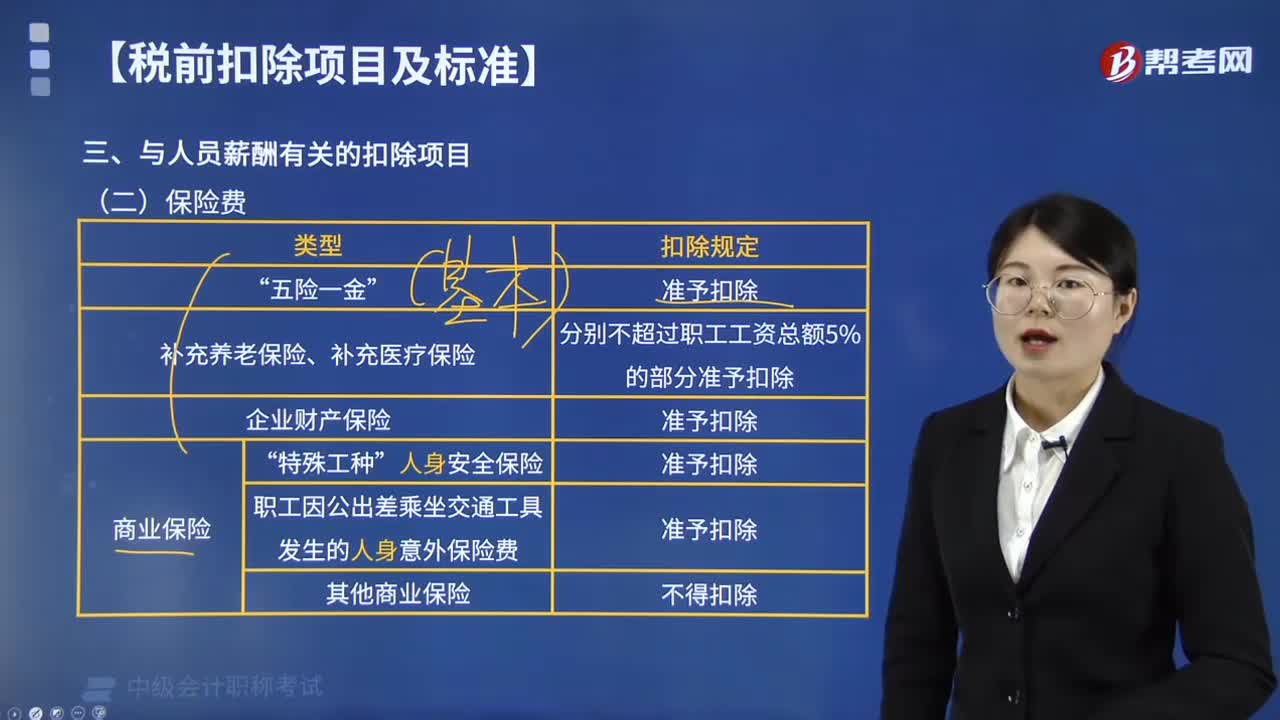

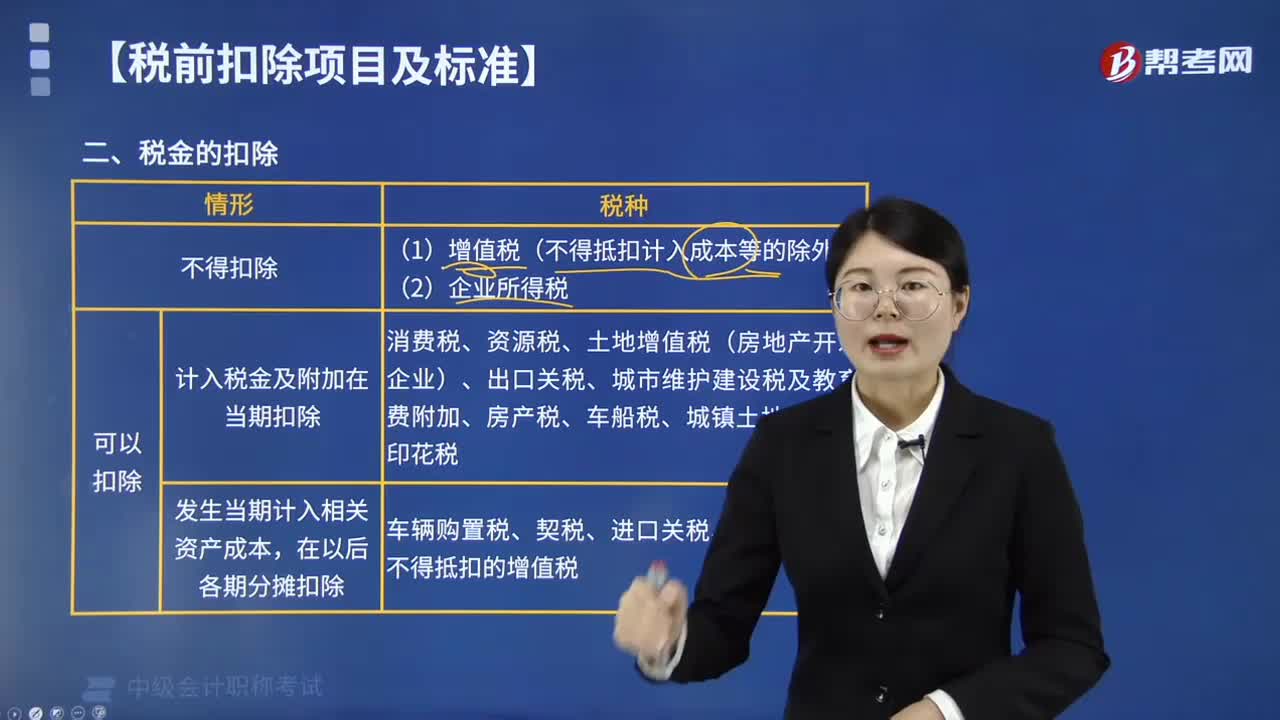

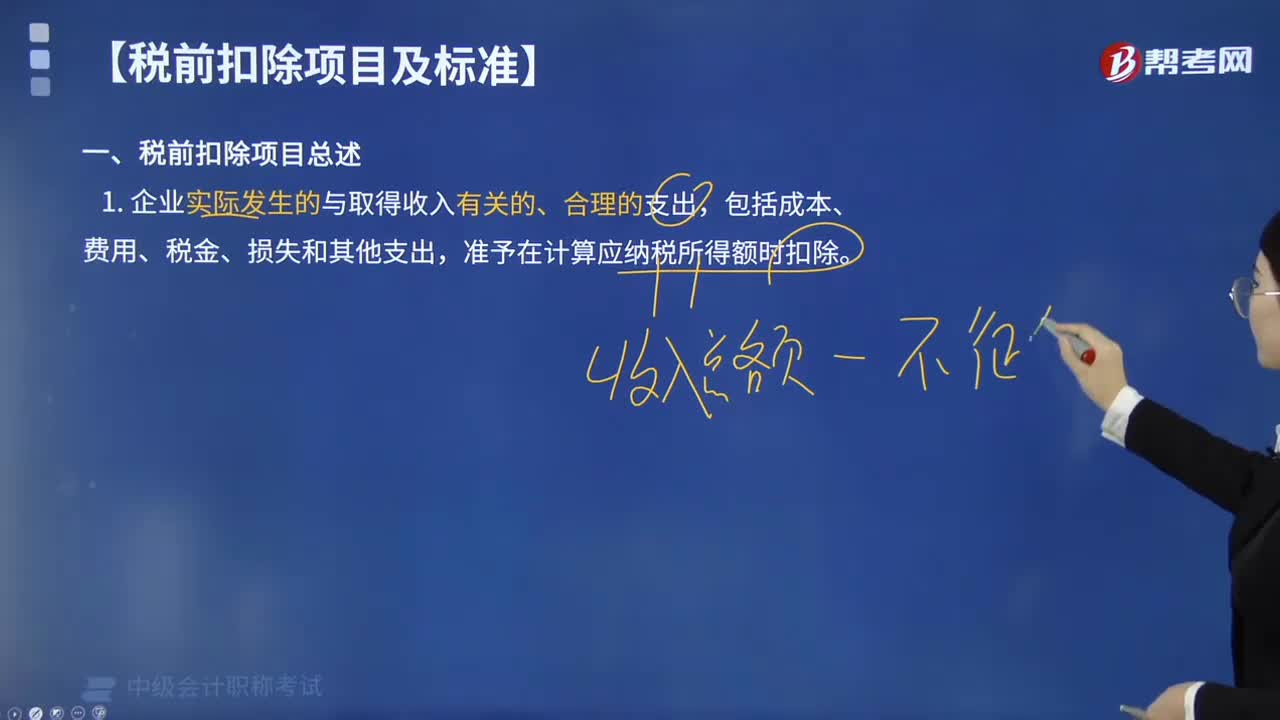

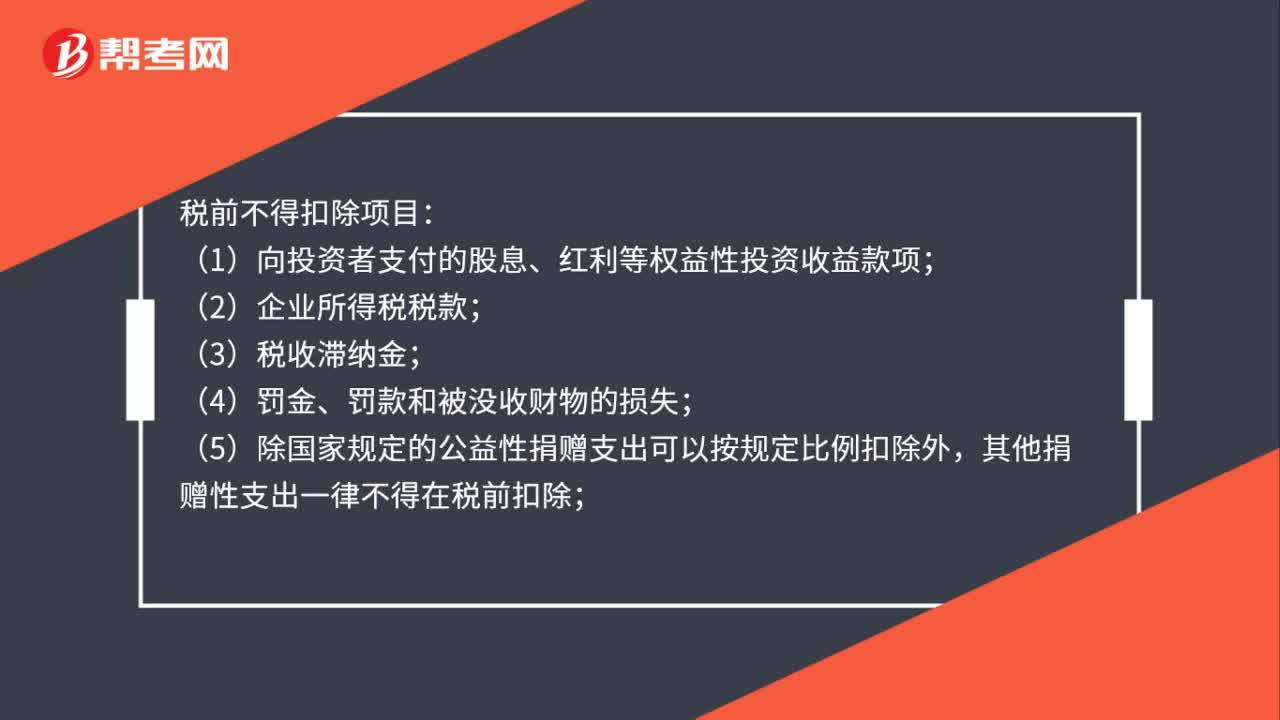

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

01:00

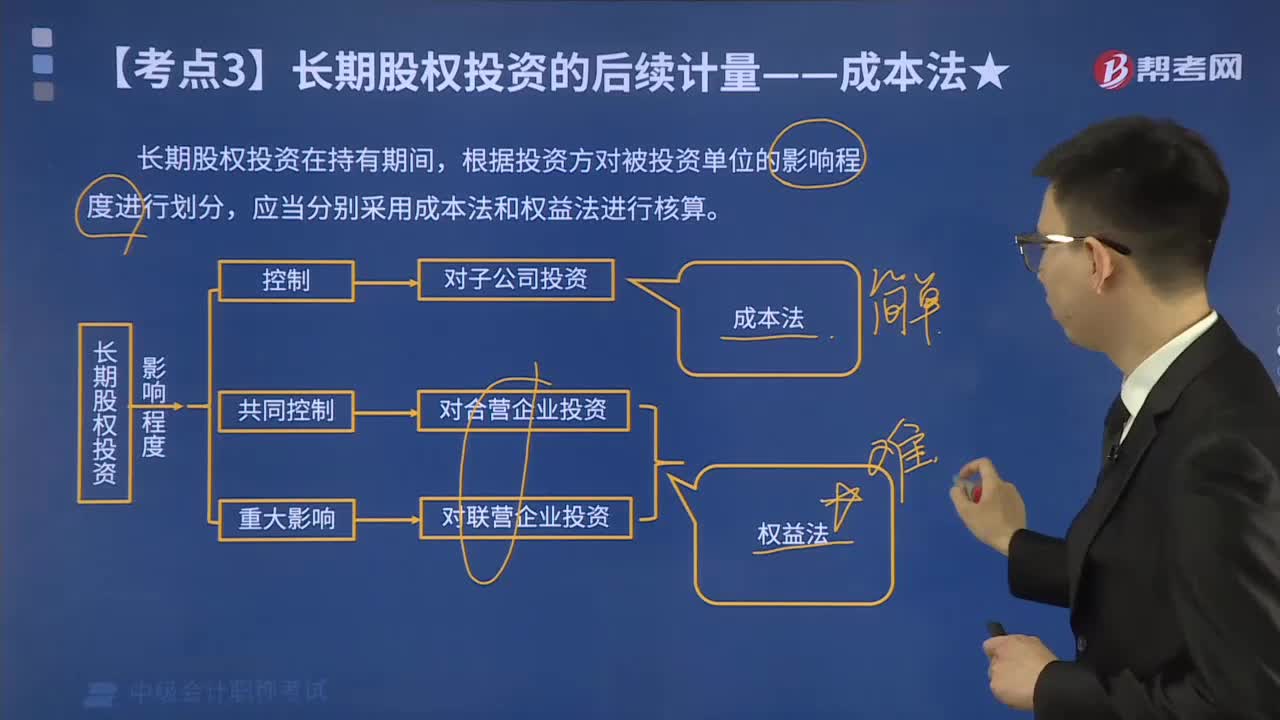

01:00合并财务报表的合并范围是哪些?:合并财务报表的合并范围:(1)母公司直接拥有被投资企业半数以上股份;(2)母公司间接拥有或控制被投资企业半数以上股份;(3)母公司直接和间接方式合计拥有或控制被投资企业半数以上股份。下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:(2)已宣告破产的原子公司;(3)母公司不能控制的其他被投资单位。合并财务报表的合并范围应当以控制为基础予以确定。

00:29

00:29收入核算范围有哪些?:收入核算范围有哪些?属于企业“收入”要素规范的是:销售商品取得的收入、提供劳务取得的收入、出售投资性房地产取得的收入等,偶发事件与企业日常经营活动无关,不属于收入的范围。

00:27

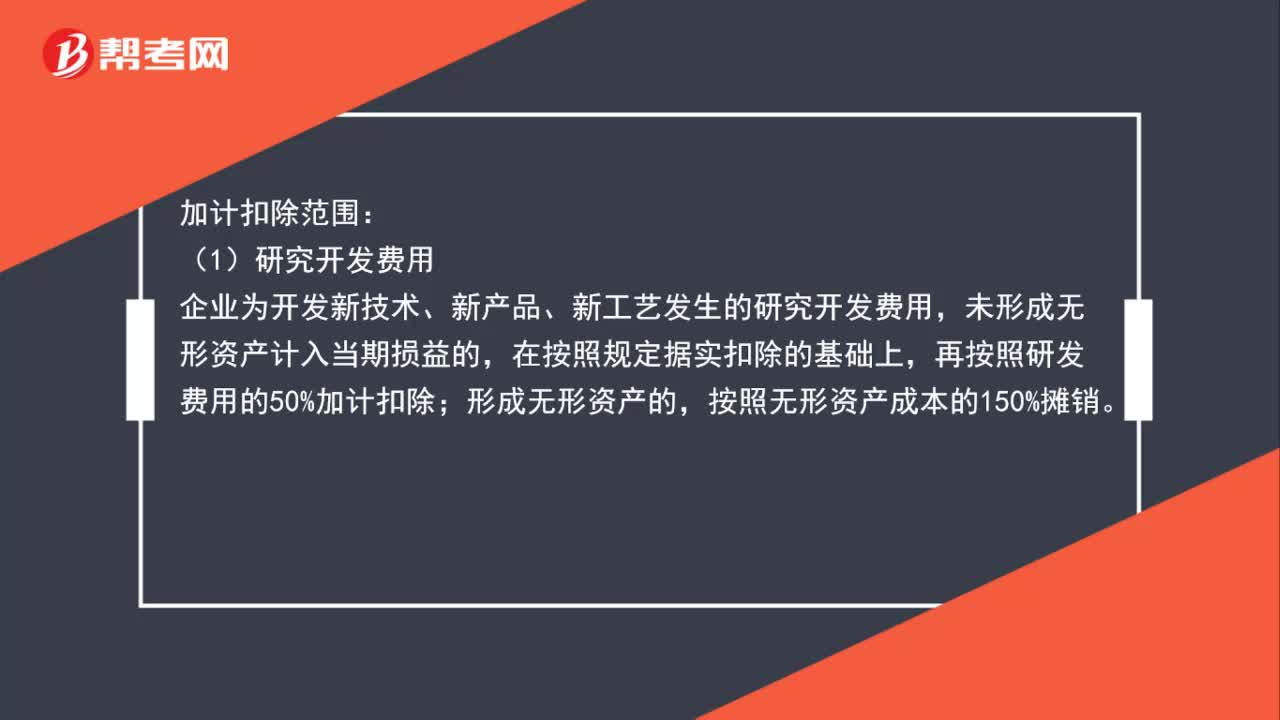

00:27什么情况下无形资产需要加计扣除?:什么情况下无形资产需要加计扣除?加计扣除只适用于自行研发的无形资产,可以理解为自行研发无形资产是一种创新,是属于国家的优惠政策,所以是可以加计扣除的,对于外购的无形资产是不可以加计扣除的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日