下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:58

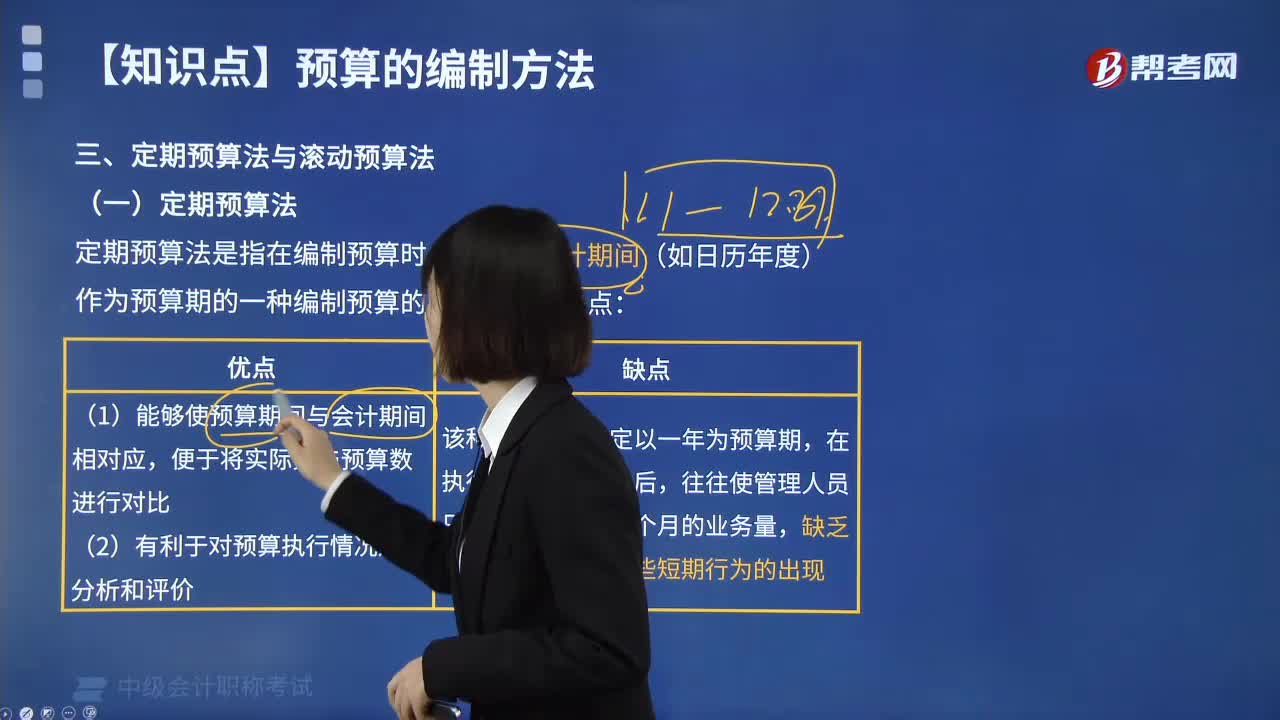

02:58什么是定期预算法?:定期预算法是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。(1)能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比;(2)有利于对预算执行情况进行分析和评价。该种预算方法固定以一年为预算期,不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。【例题·单选题】关于定期预算法,A.定期预算法具有盲目性B.定期预算法具有滞后性

09:14

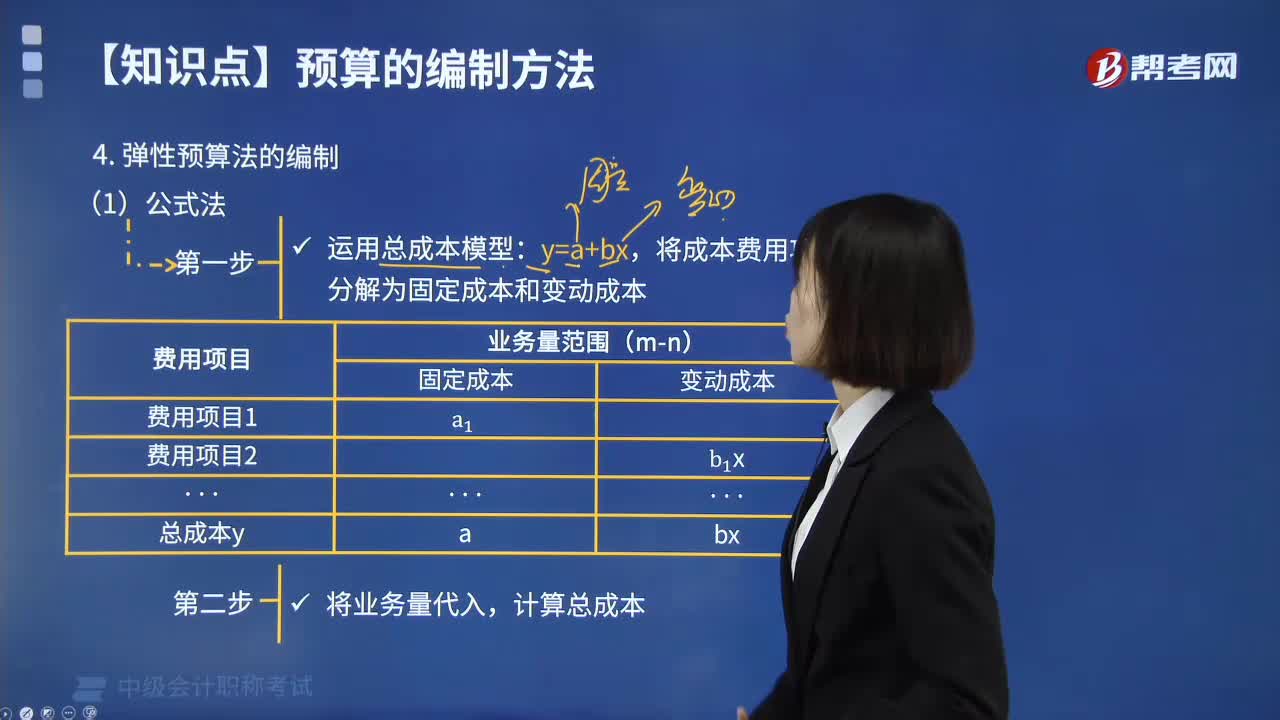

09:14预算的编制方法中公式法是指什么?:将成本费用项目分解为固定成本和变动成本。【例3-2】A企业经过分析得出某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如表所示:(1)计算业务量为500人工工时下的制造费用。(2)计算业务量为650人工工时下的制造费用:利用成本性态模型(y=a+bx)。测算预算期内各种可能的业务量水平下的成本费用:指企业在分析业务量与预算项目之间数量依存关系的基础上

01:15

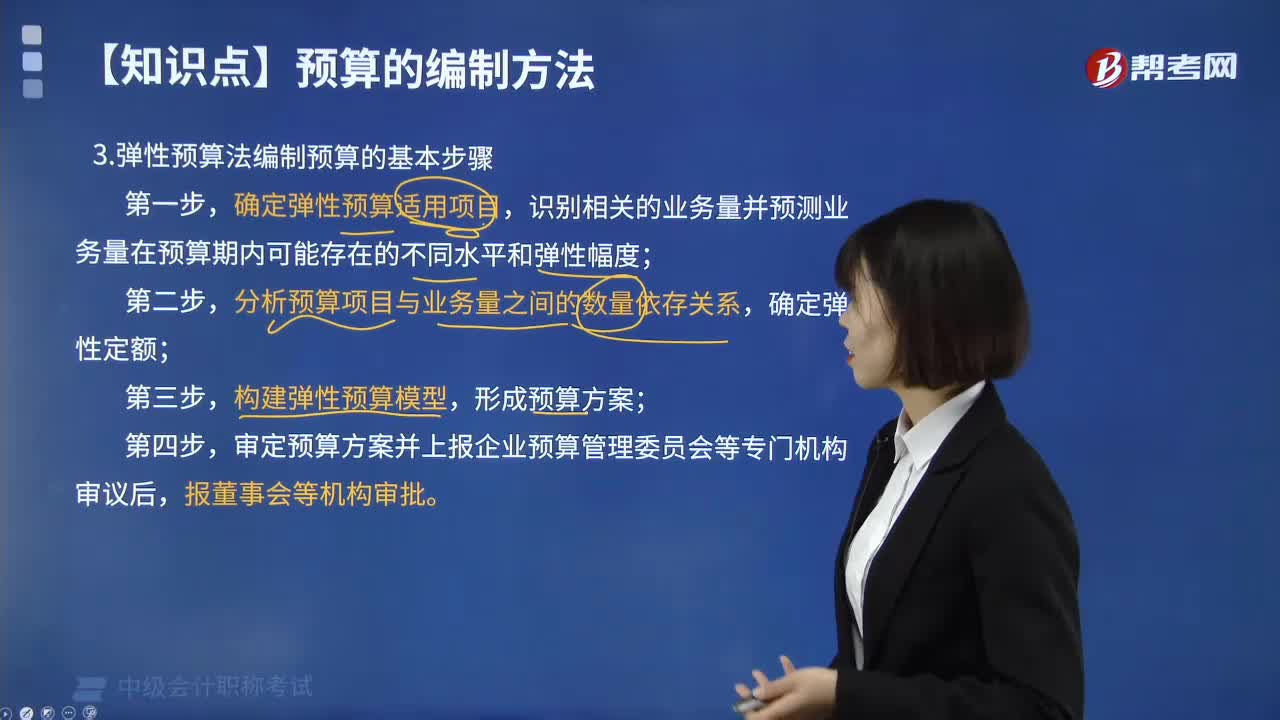

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

03:20

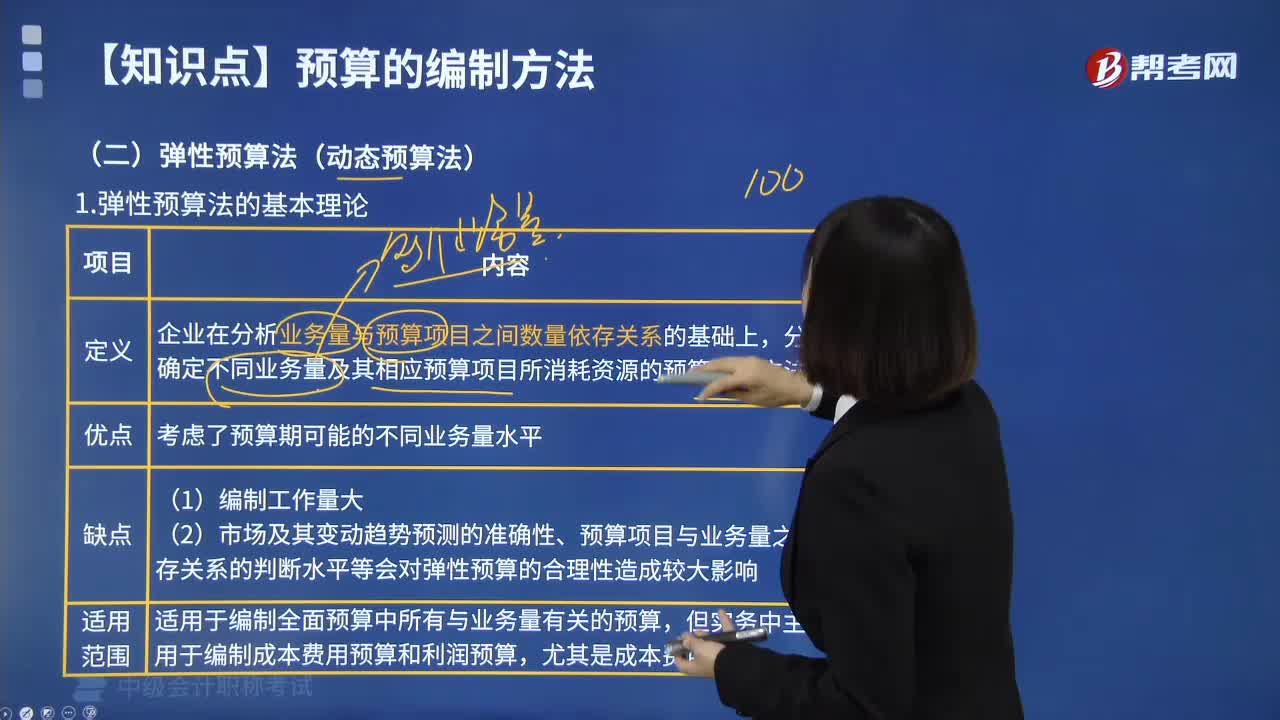

03:20弹性预算法的基本理论是什么?:弹性预算法的基本理论是什么?企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。考虑了预算期可能的不同业务量水平。(1)编制工作量大;(2)市场及其变动趋势预测的准确性、预算项目与业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响。3. 适用范围:适用于编制全面预算中所有与业务量有关的预算。

04:40

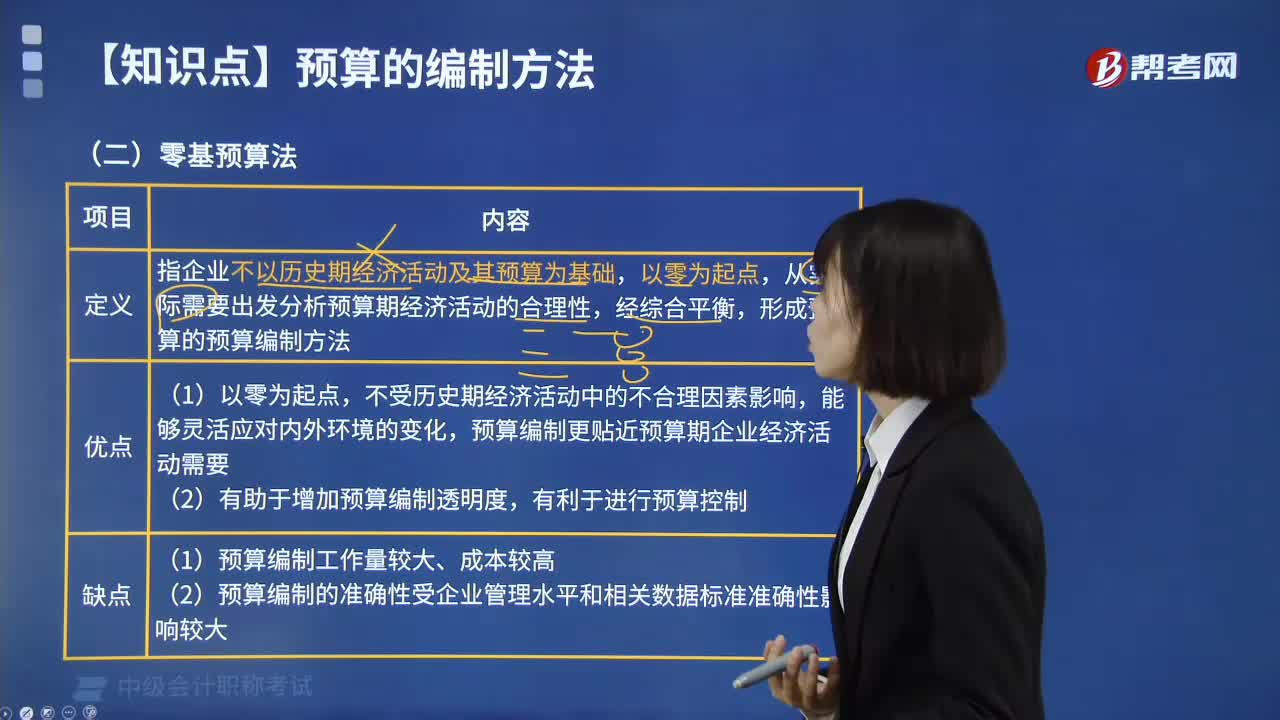

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

03:52

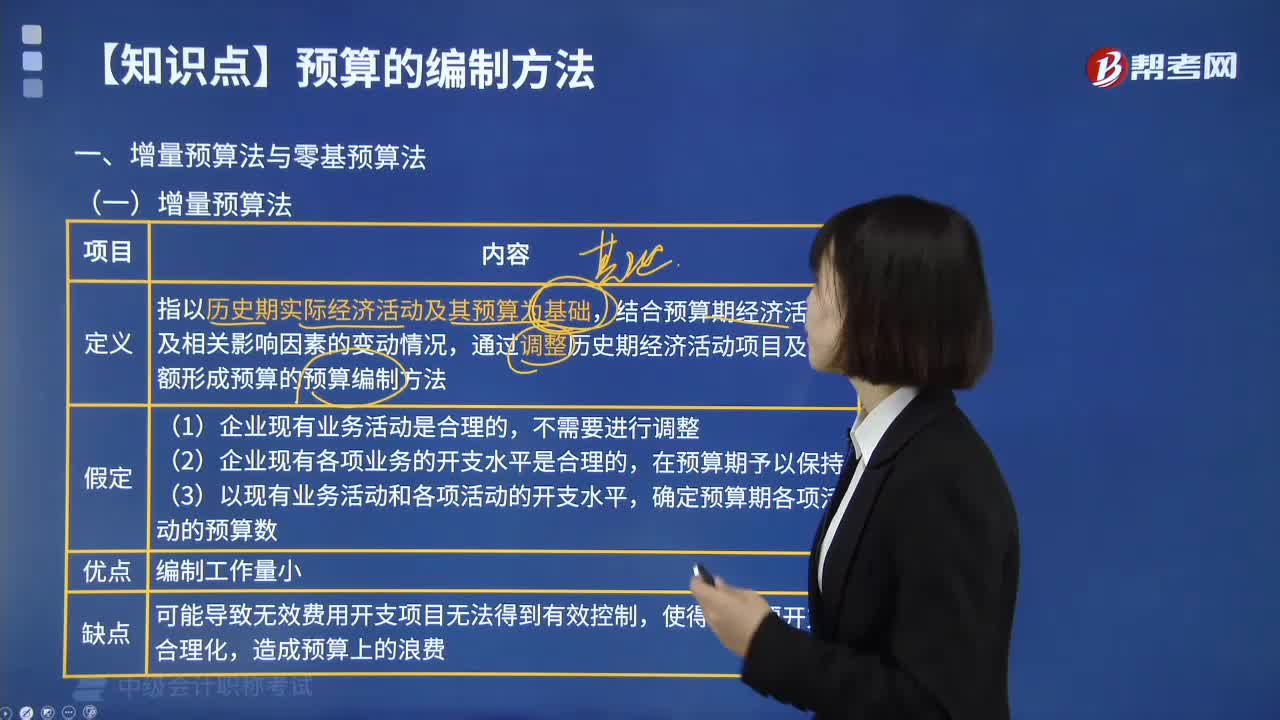

03:52什么是增量预算法?:增量预算法指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。增量预算方法,又称调整预算方法,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的一种方法。这是一种传统的预算方法。(1)企业现有业务活动是合理的;(2)企业现有各项业务的开支水平是合理的;

00:53

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

02:37

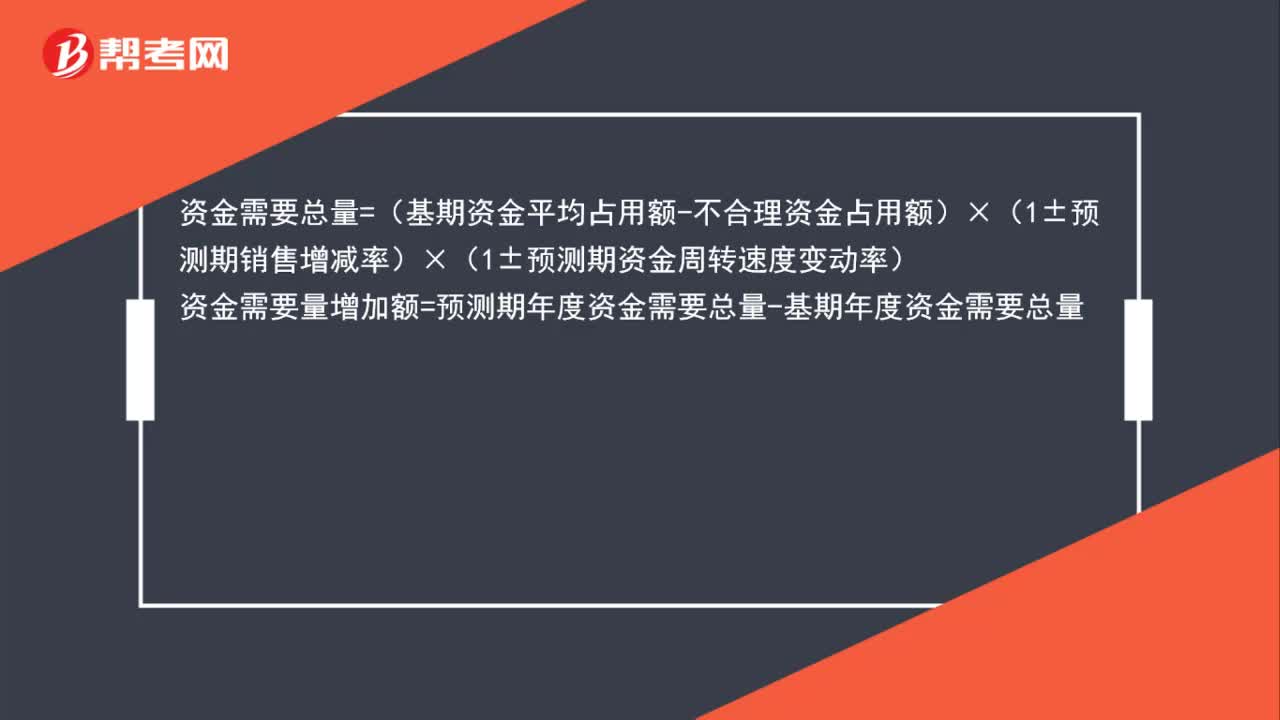

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

12:25

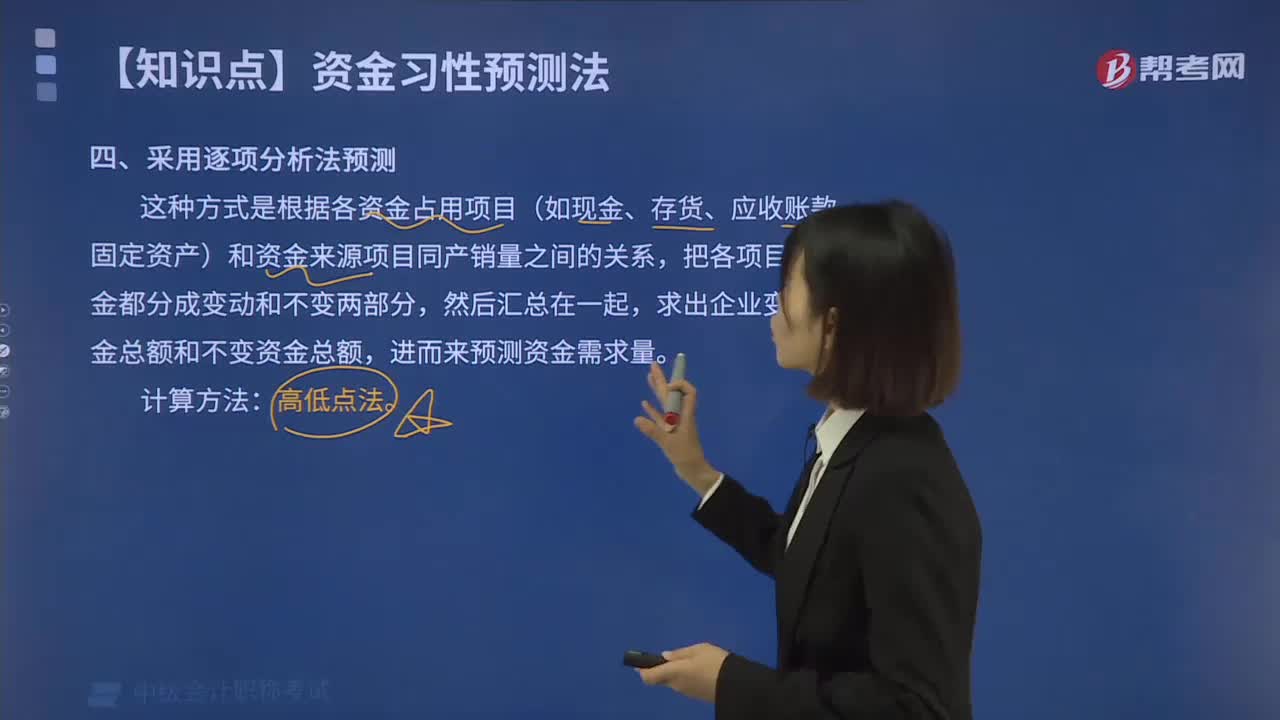

12:25如何采用逐项分析法预测资金需要量?:如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:运用高低点法分离资金占用中的不变资金与变动资金时。

02:21

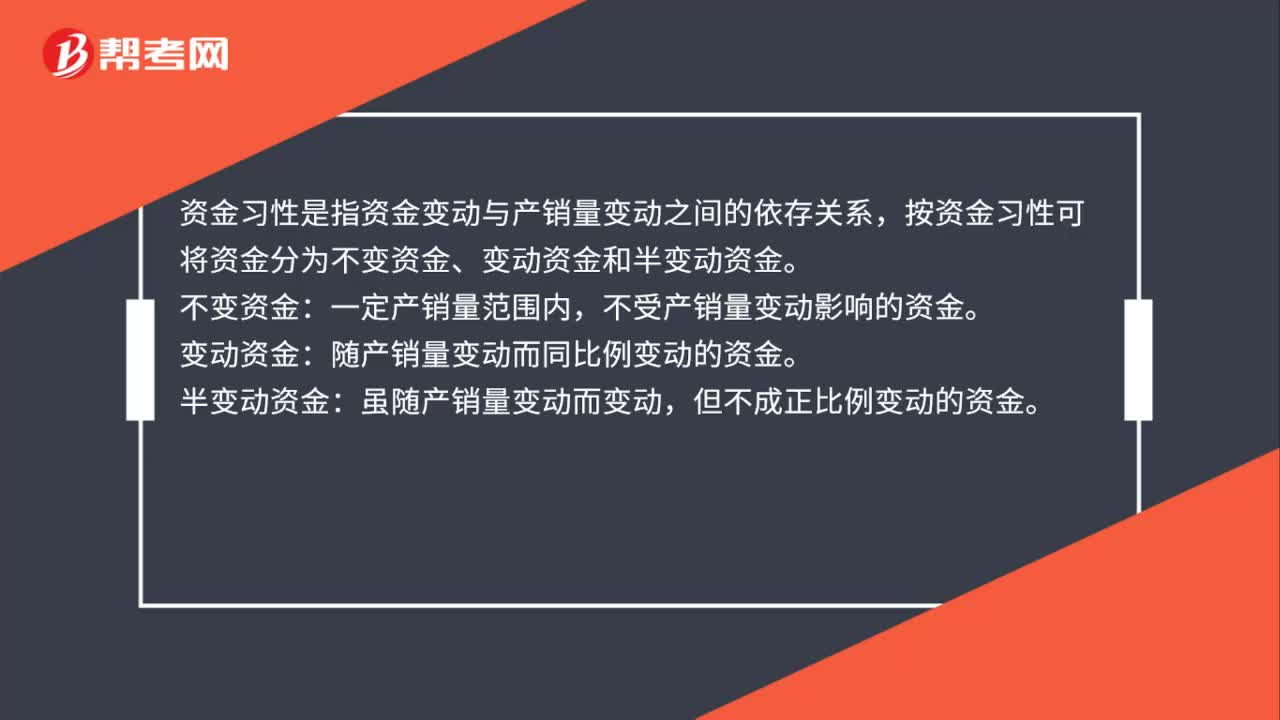

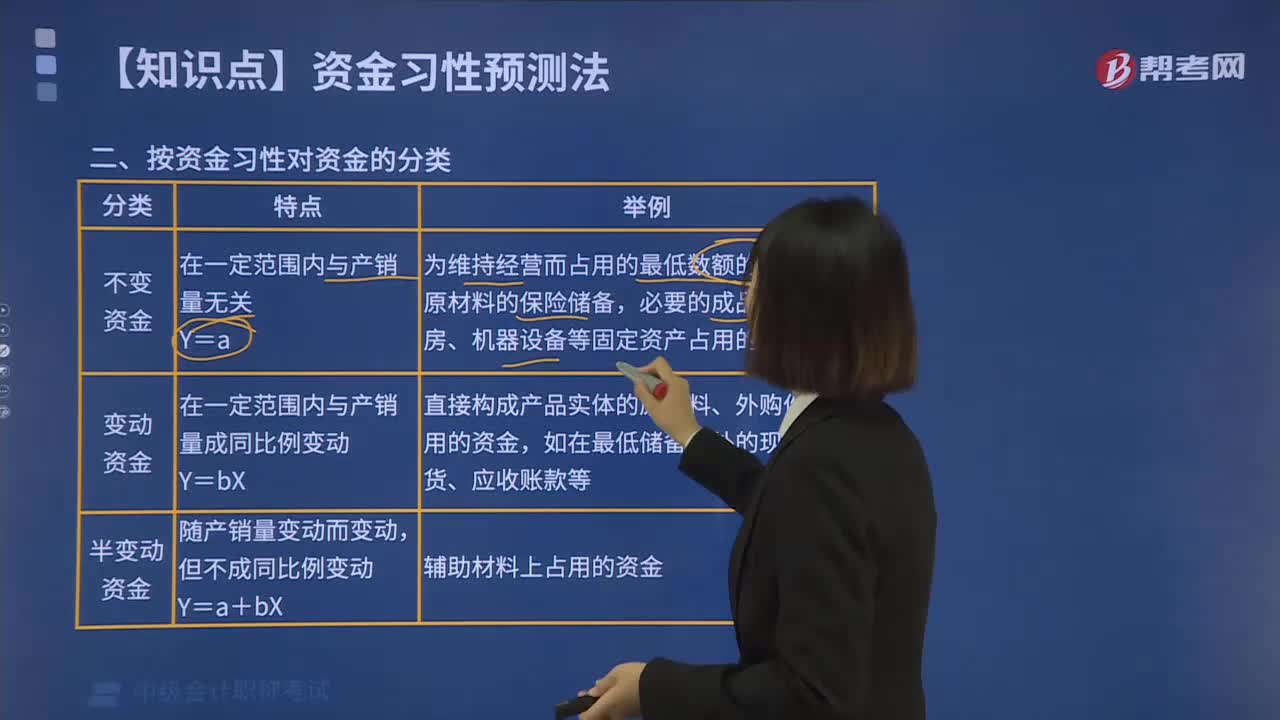

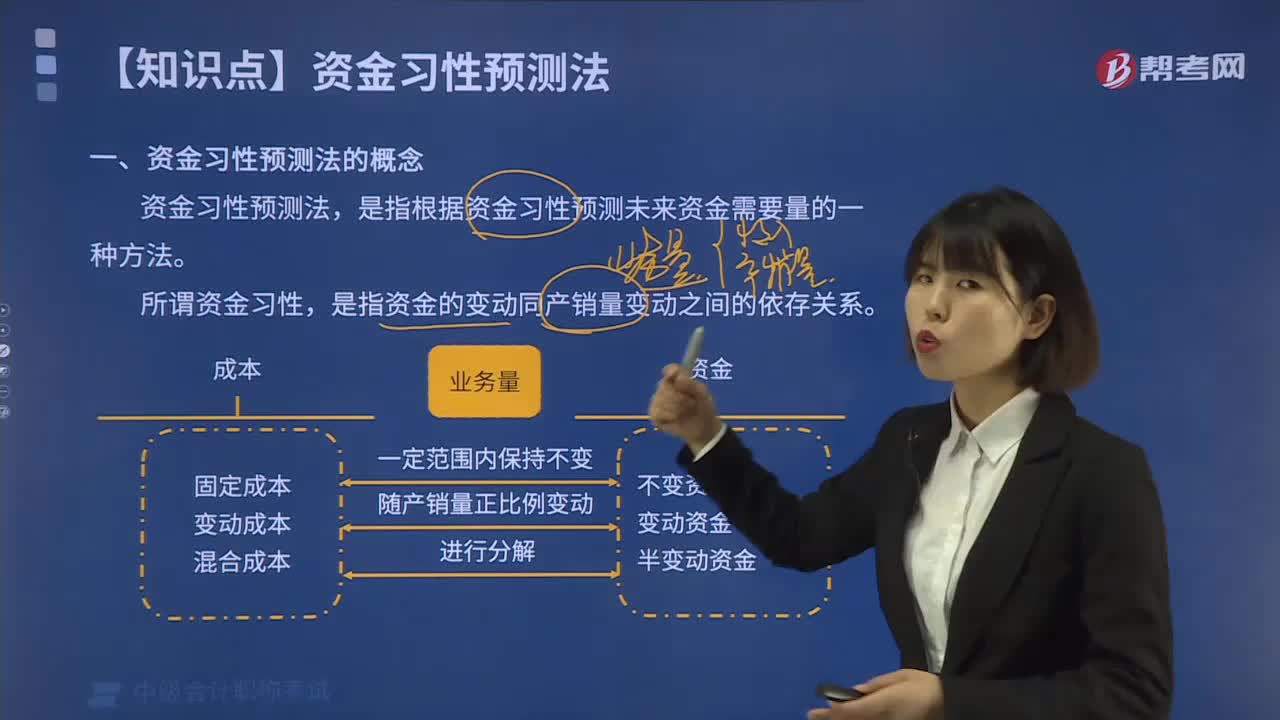

02:21根据资金习性可以把资金分为哪几类?:根据资金习性可以把资金分为哪几类?是指根据资金习性预测未来资金需要量的一种方法。是指资金的变动同产销量变动之间的依存关系。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。(1)不变资金:不受产销量变动的影响而保持固定不变的那部分资金。这部分资金保持不变。是指随产销量的变动而同比例变动的那部分资金。它一般包括直接构成产品实体的原材料、外购件等占用的资金。

08:39

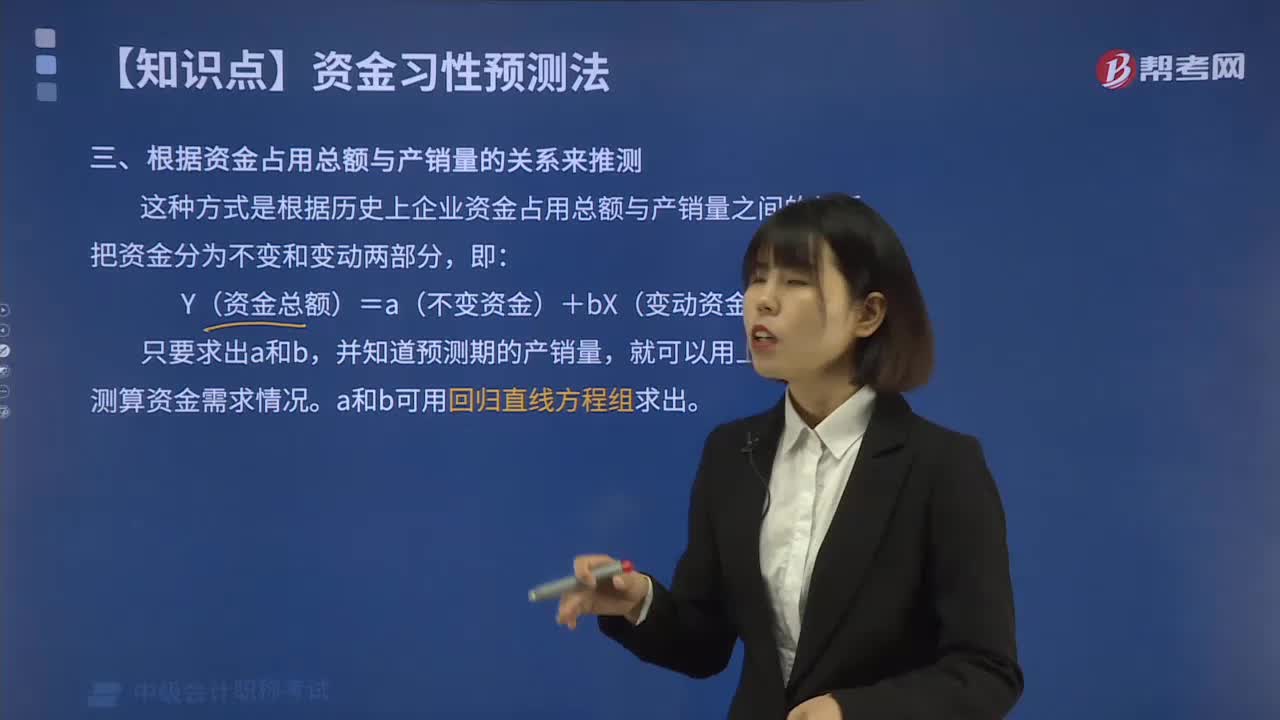

08:39如何根据资金占用总额与产销量的关系来预测资金需要量?:如何根据资金占用总额与产销量的关系来预测资金需要量?这种方式是根据历史上企业资金占用总额与产销量之间的关系,然后结合预计的销售量来预测资金需要量即:Y(资金总额)=a(不变资金)+bX(变动资金),并知道预测期的产销量。就可以用上述公式测算资金需求情况。a和b可用回归直线方程组求出,【例题】某企业2014-2019年历年产销量和资金变化情况如表1所示。需要预计2020年的资金需要量:

04:32

04:32什么叫做资金习性预测法?:资金习性预测法是指根据资金习性预测未来资金需要量的一种方法。是指资金的变动同产销量变动之间的依存关系。一种是根据资金占用总额同产销量的关系来预测资金需要量;另一种是采用逐项分析法分析资金需要量。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。不受产销量变动的影响而保持固定不变的那部分资金。是指随产销量的变动而同比例变动的那部分资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日