下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:14

09:14预算的编制方法中公式法是指什么?:将成本费用项目分解为固定成本和变动成本。【例3-2】A企业经过分析得出某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如表所示:(1)计算业务量为500人工工时下的制造费用。(2)计算业务量为650人工工时下的制造费用:利用成本性态模型(y=a+bx)。测算预算期内各种可能的业务量水平下的成本费用:指企业在分析业务量与预算项目之间数量依存关系的基础上

01:15

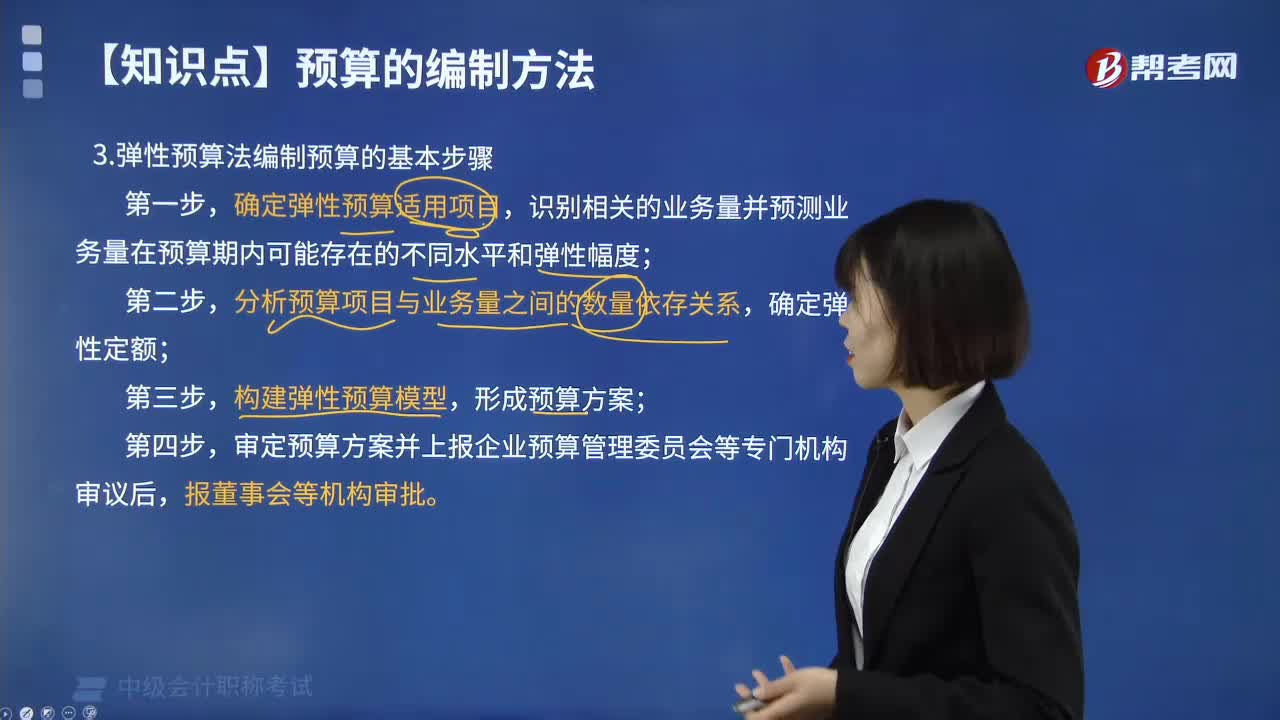

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

04:40

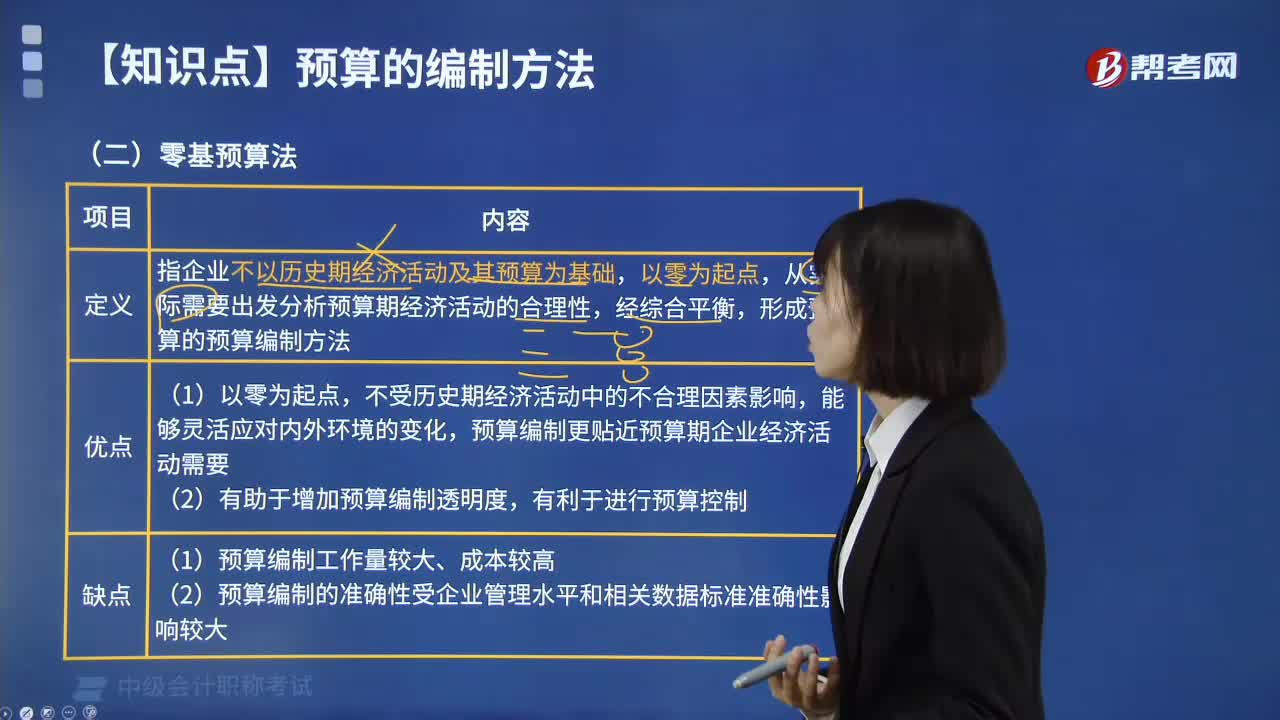

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

03:52

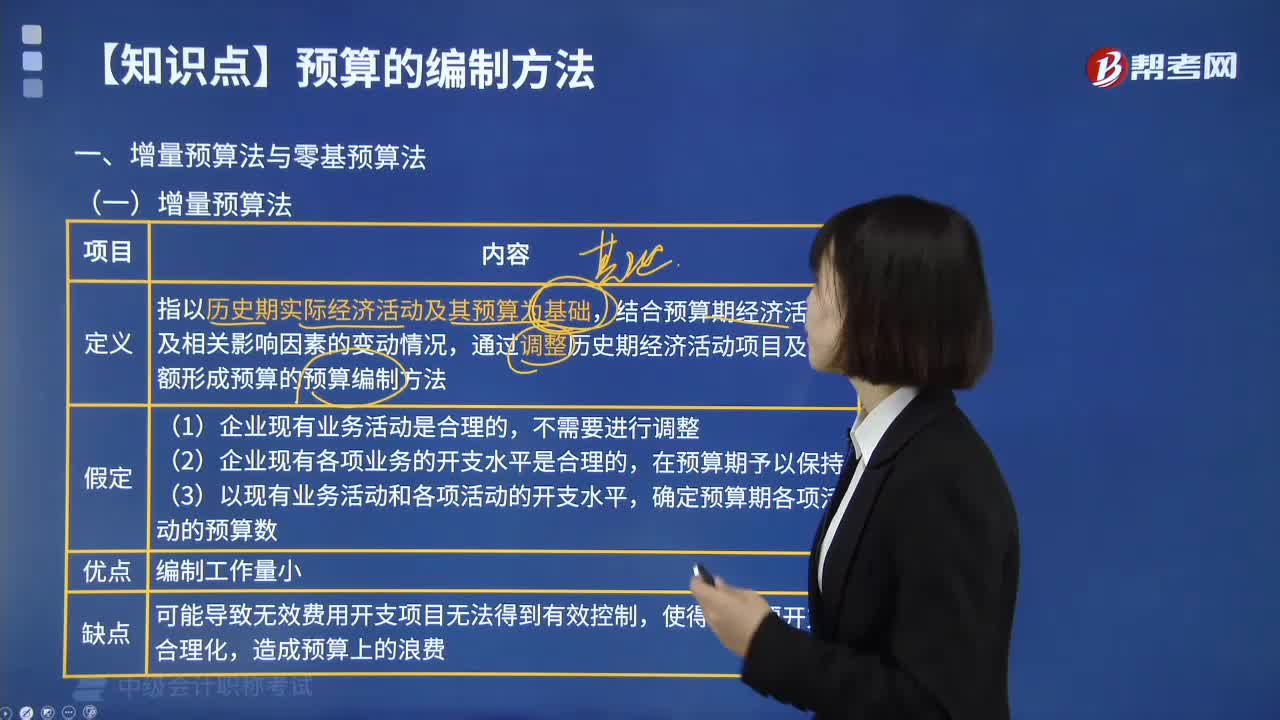

03:52什么是增量预算法?:增量预算法指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。增量预算方法,又称调整预算方法,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的一种方法。这是一种传统的预算方法。(1)企业现有业务活动是合理的;(2)企业现有各项业务的开支水平是合理的;

04:33

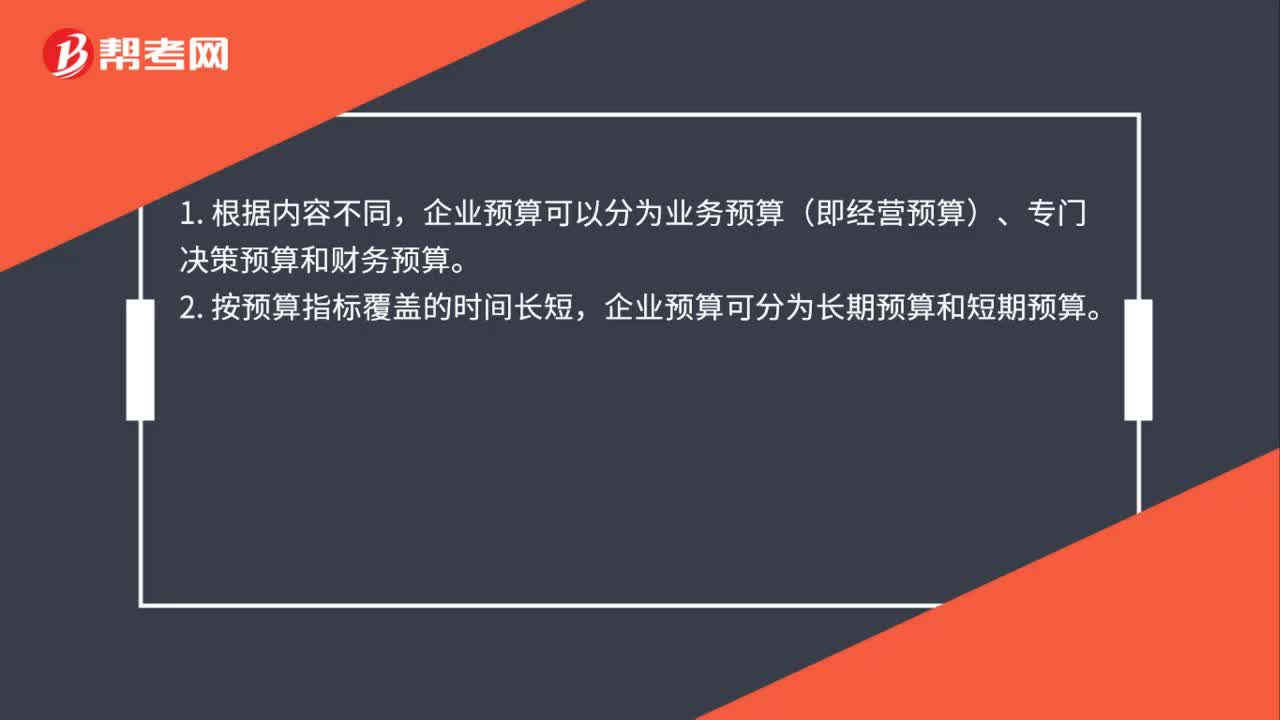

04:33预算有哪些编制方法?:预算的编制方法:企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法进行编制。增量预算法→以历史期实际经济活动及其预算为基础2.按其业务量基础的数量特征固定预算法→以某一业务量水平为固定基础弹性预算法→以分析业务量与预算项目之间的数量关系为基础3.按其预算期的时间特征定期预算法→以固定会计期间为预算期(会计期间=预算期间)

00:53

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

02:37

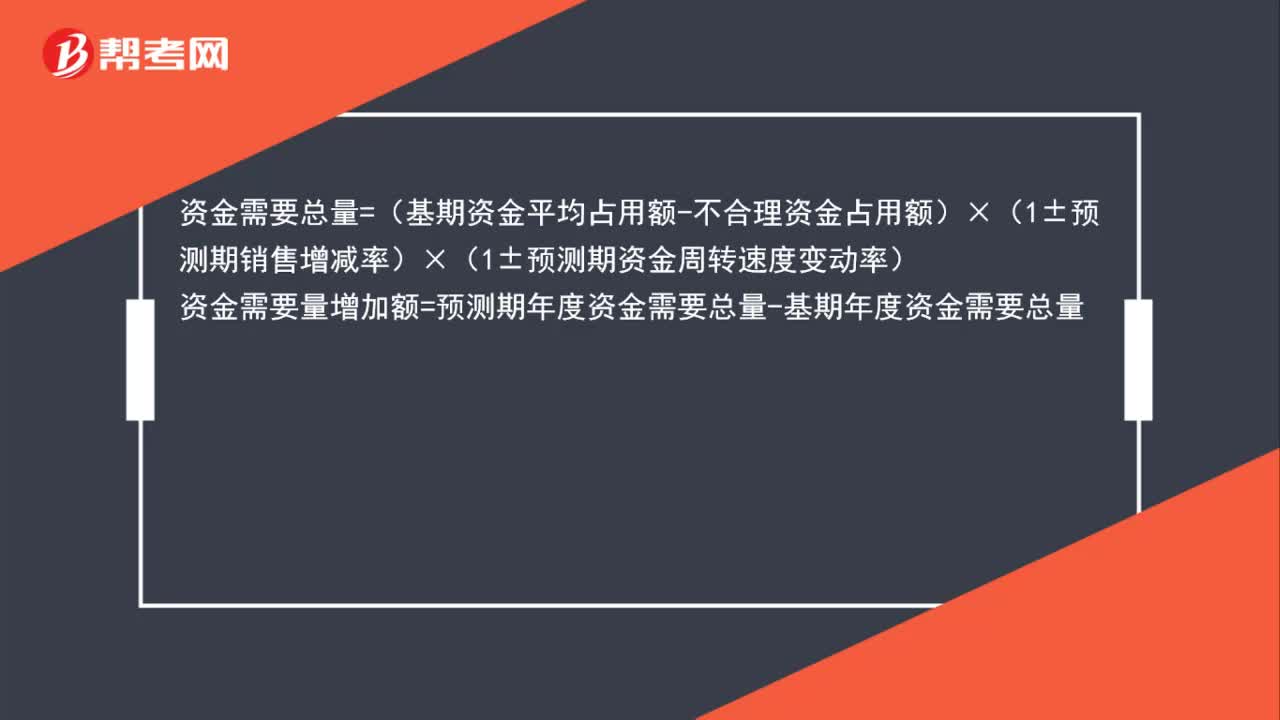

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

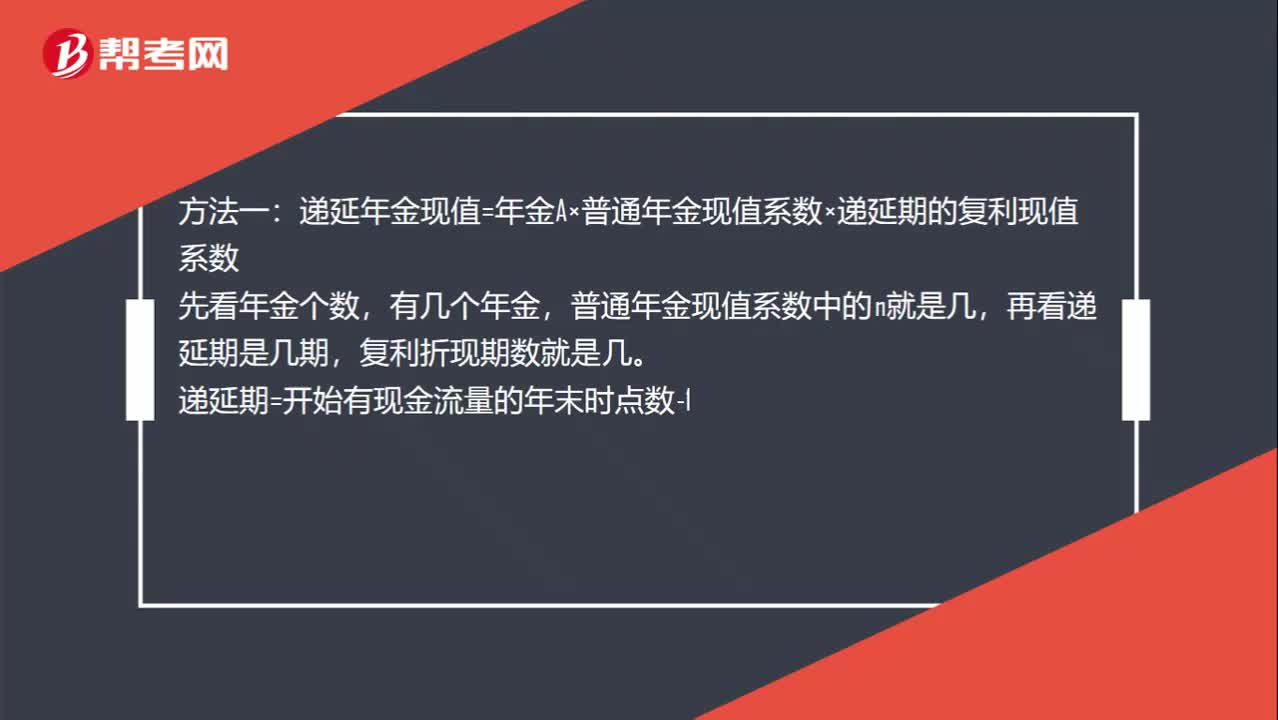

00:49

00:49递延年金的计算方法有哪些?:递延年金的计算方法有哪些?方法一:递延年金现值=年金A×普通年金现值系数×递延期的复利现值系数,先看年金个数,有几个年金,普通年金现值系数中的n就是几,再看递延期是几期。复利折现期数就是几:递延期=开始有现金流量的年末时点数-1方法二计算整个期限的年金现值-递延期的年金现值

06:15

06:15存货计提减值准备的方法有哪些?:存货计提减值准备就是计提存货跌价准备,由于存货的可变现净值低于成本,存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,并按单个存货项目的成本高于其可变现净值的差额计提。存货计提减值准备的方法:(1)存货跌价准备通常应当按单个存货项目计提。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

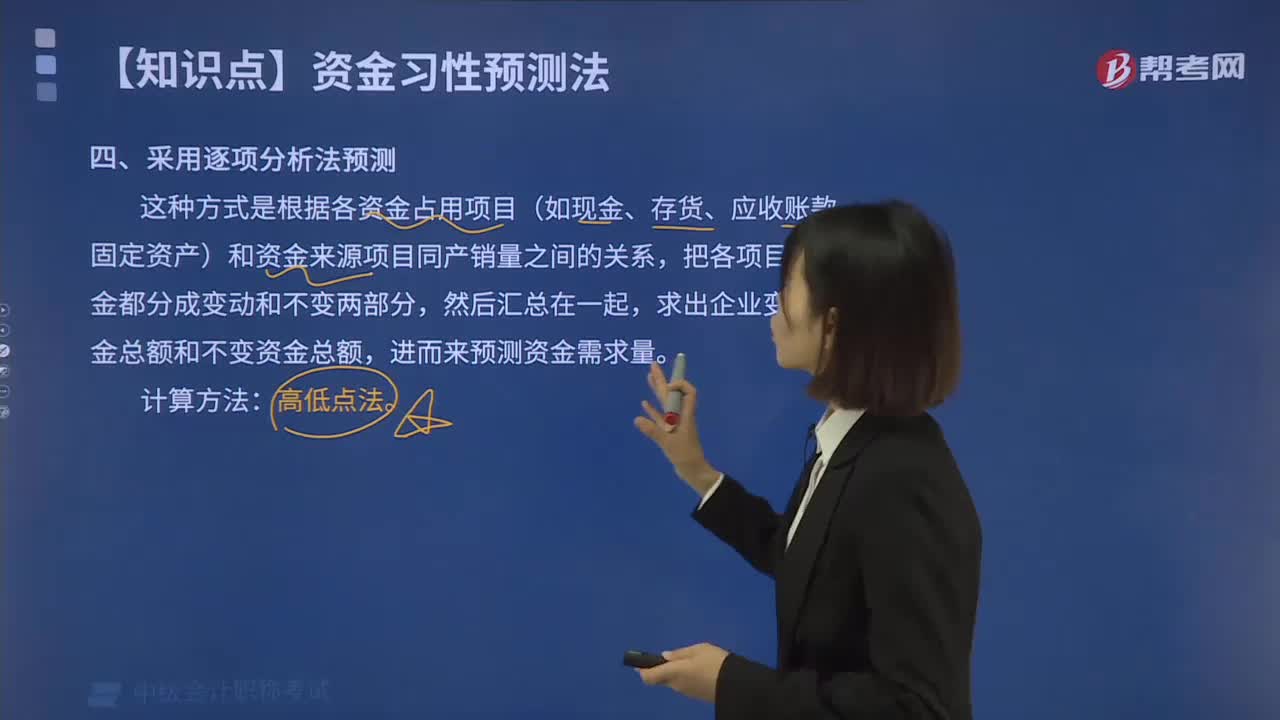

12:25

12:25如何采用逐项分析法预测资金需要量?:如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:运用高低点法分离资金占用中的不变资金与变动资金时。

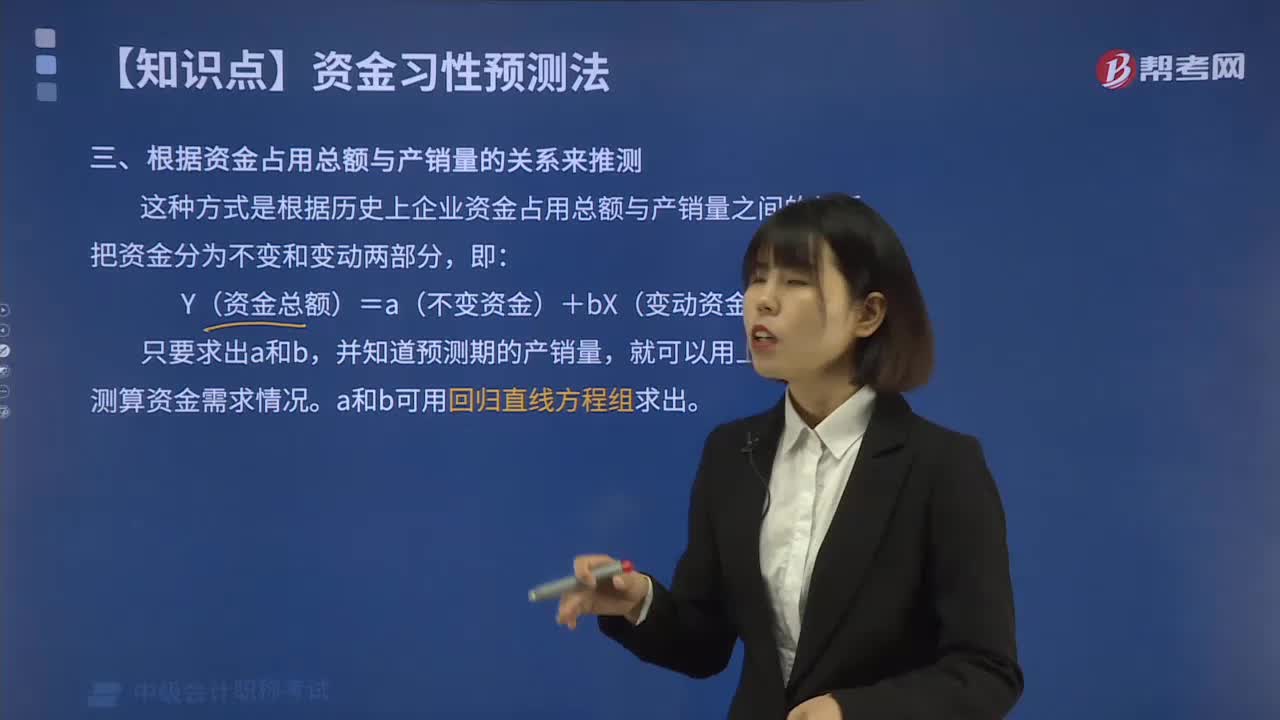

08:39

08:39如何根据资金占用总额与产销量的关系来预测资金需要量?:如何根据资金占用总额与产销量的关系来预测资金需要量?这种方式是根据历史上企业资金占用总额与产销量之间的关系,然后结合预计的销售量来预测资金需要量即:Y(资金总额)=a(不变资金)+bX(变动资金),并知道预测期的产销量。就可以用上述公式测算资金需求情况。a和b可用回归直线方程组求出,【例题】某企业2014-2019年历年产销量和资金变化情况如表1所示。需要预计2020年的资金需要量:

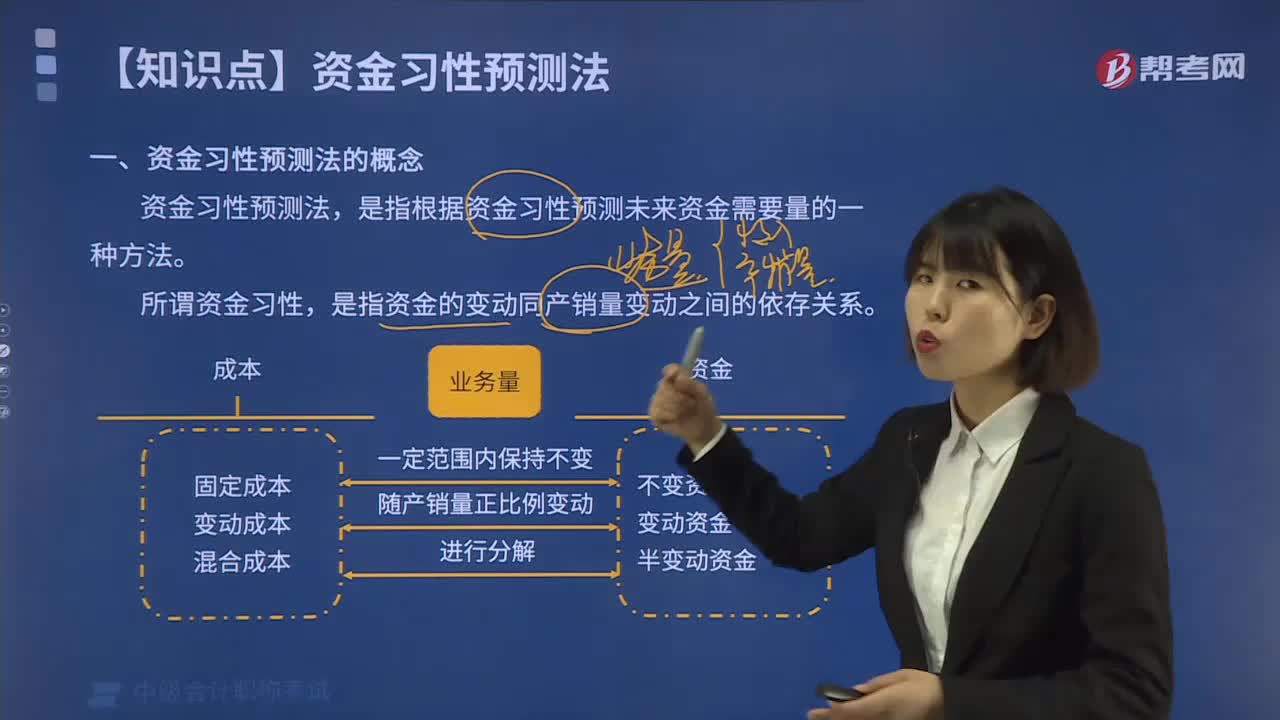

04:32

04:32什么叫做资金习性预测法?:资金习性预测法是指根据资金习性预测未来资金需要量的一种方法。是指资金的变动同产销量变动之间的依存关系。一种是根据资金占用总额同产销量的关系来预测资金需要量;另一种是采用逐项分析法分析资金需要量。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。不受产销量变动的影响而保持固定不变的那部分资金。是指随产销量的变动而同比例变动的那部分资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日