下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:11

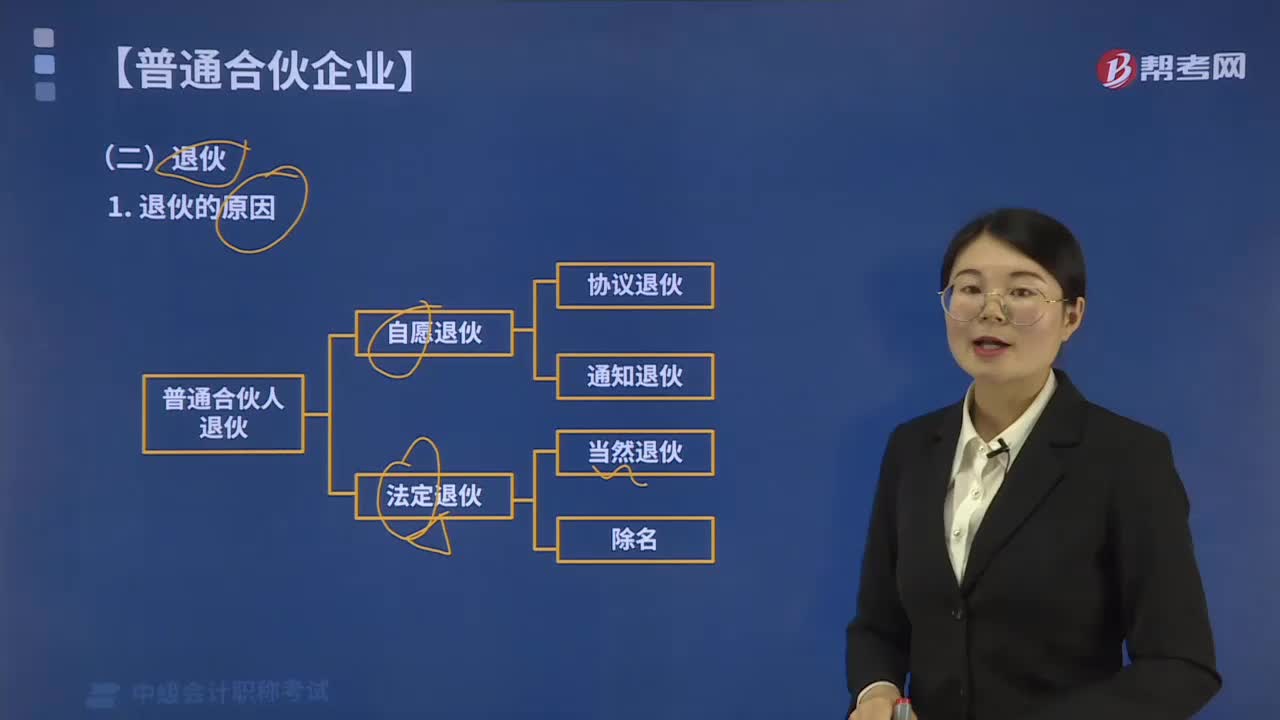

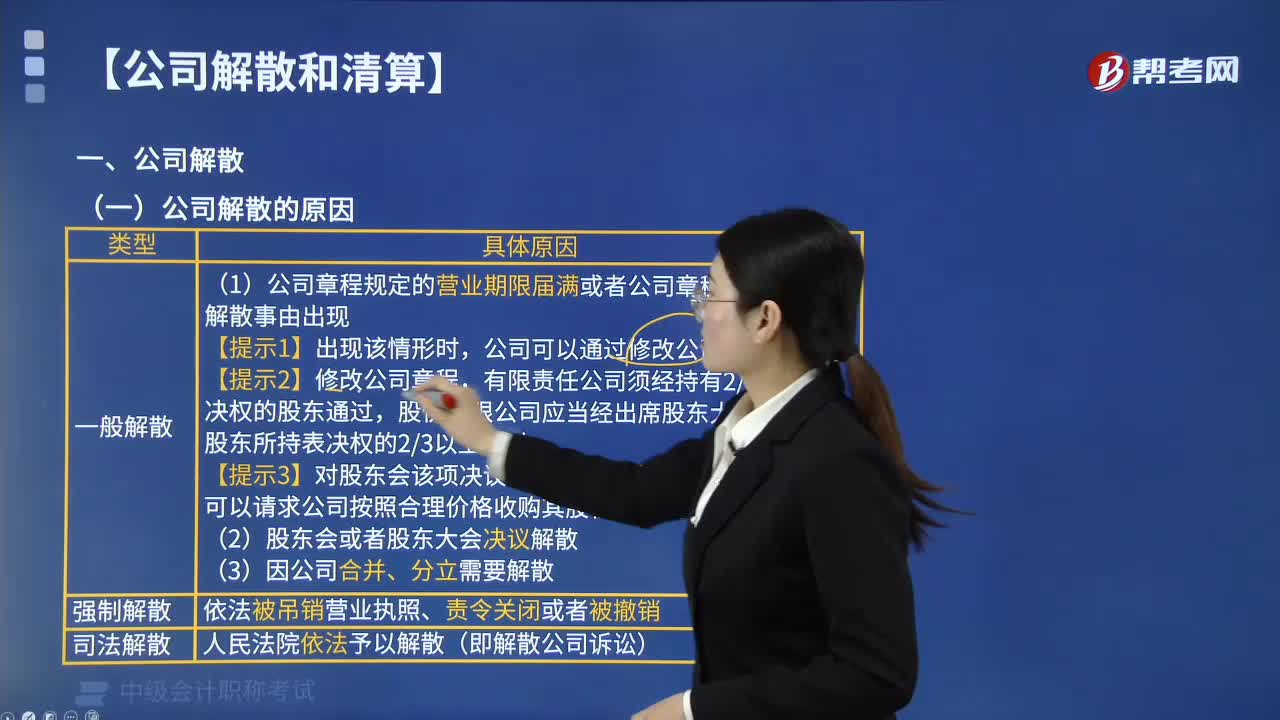

02:11公司解散的原因有哪些?:公司解散的原因有以下情形:公司可以通过修改公司章程而存续。股份有限公司应当经出席股东大会会议的股东所持表决权的23以上通过。【提示3】对股东会该项决议投了反对票的有限责任公司股东,(2)股东会或者股东大会决议解散。(5)人民法院依法予以解散(即解散公司诉讼)。A.甲公司章程规定的营业期限届满,甲公司股东会通过了解散公司的决议;公司解散的原因有以下情形。

05:06

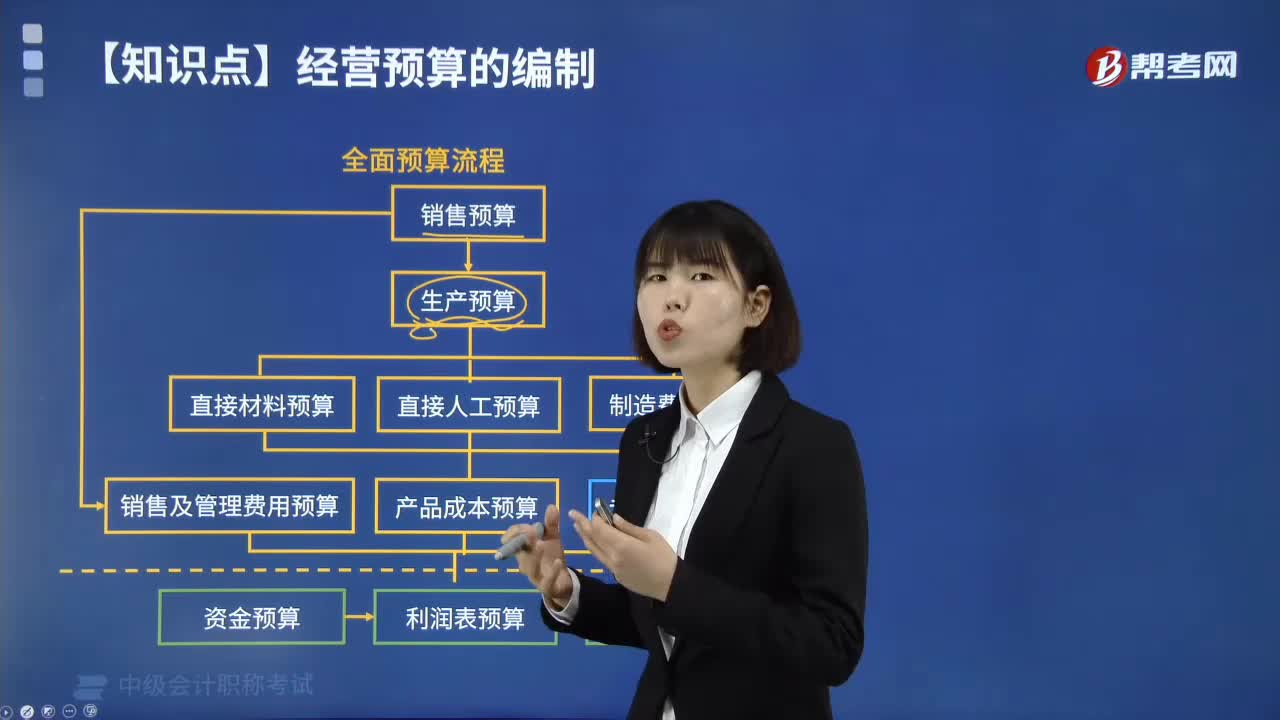

05:06全面预算有哪些流程?:全面预算有哪些流程?全面预算管理的终极目标是促进实现企业的发展战略,全面预算管理应以战略规划和经营目标为导向。全面预算管理是一个持续改进的过程,全面预算管理的流程可分为预算编制、预算执行和预算考评三个阶段:预算编制阶段主要包括预算目标的确定,根据预算目标编制、汇总与审批预算;预算执行阶段主要包括预算分解、预算执行、预算分析、预算控制、预算调整等内容;预算管理的最后一个阶段就是预算考核。

09:56

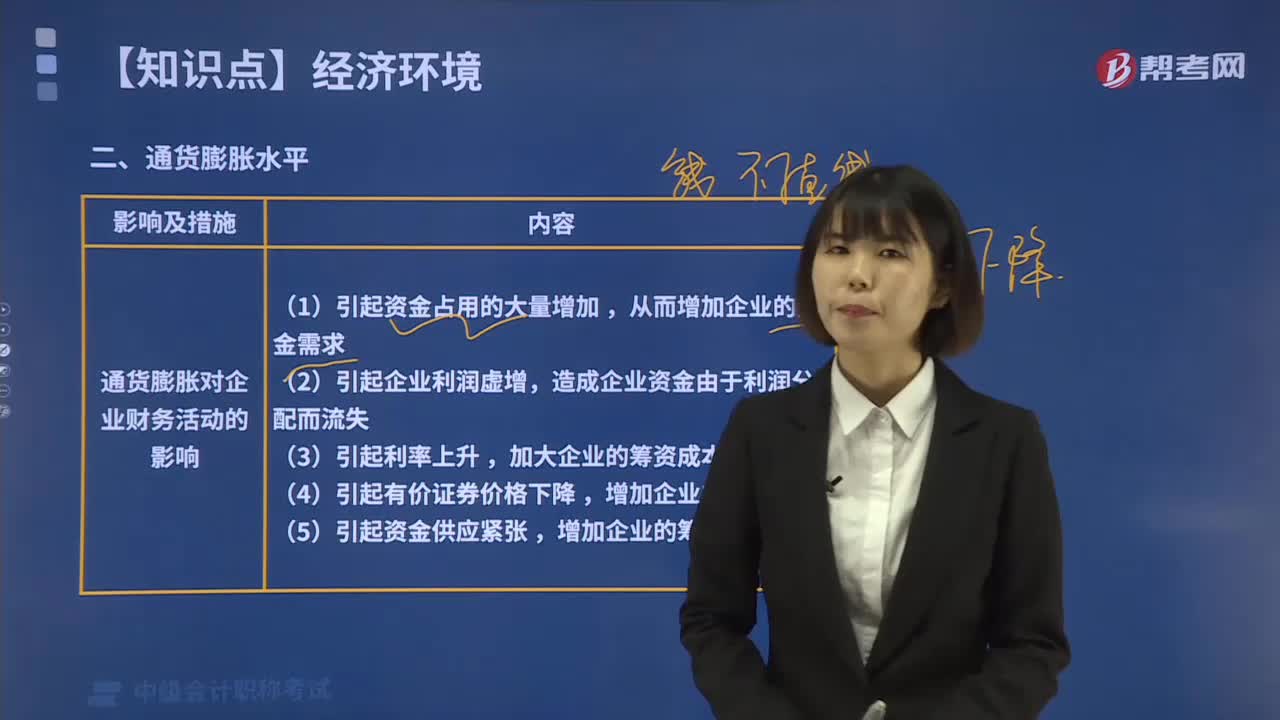

09:56通货膨胀对企业财务活动有哪些影响?:通货膨胀对企业财务活动的影响是多方面的。从而增加企业的资金需求。(2)引起企业利润虚增,造成企业资金由于利润分配而流失。加大企业的权益资金成本。增加企业的筹资困难。为了减轻通货膨胀对企业造成的不利影响,企业应进行投资以避免风险,以减少企业债权;通货膨胀一般导致市场利率下降,从而降低了企业的筹资难度。【解析】通货膨胀会引起利率上升。无助于企业应对通货膨胀的是()。

01:16

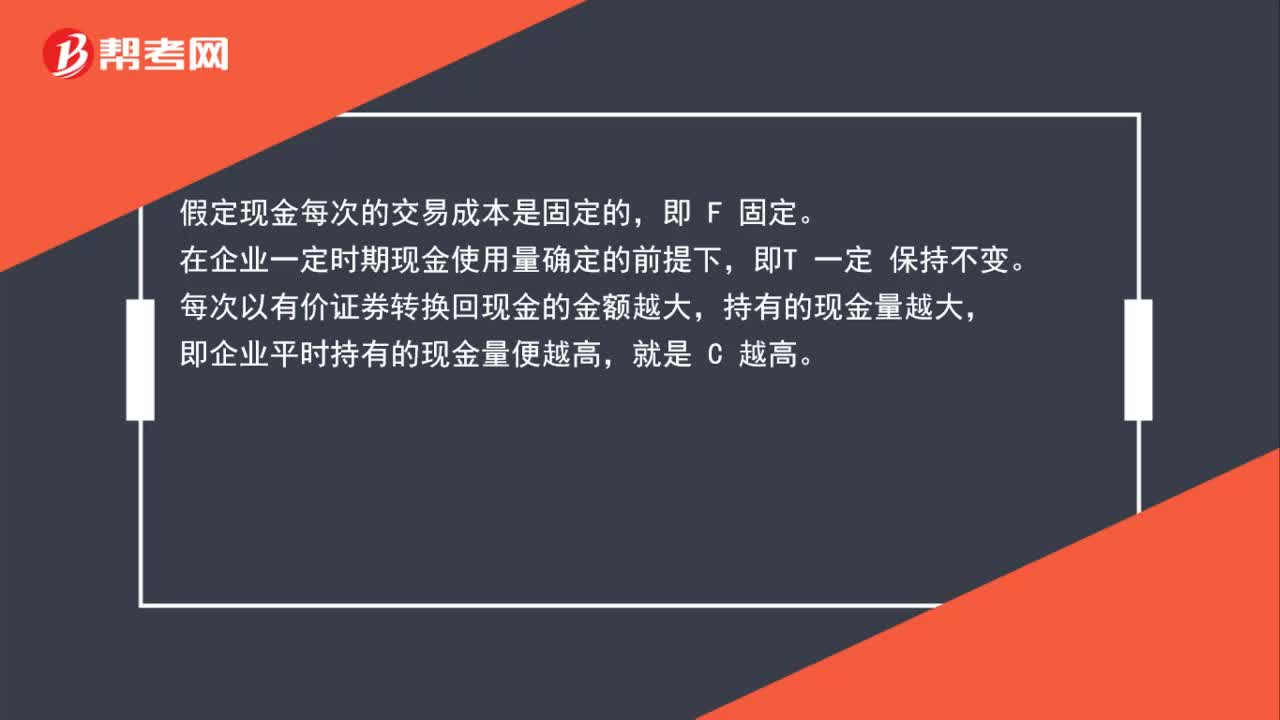

01:16每次有价证券转换现金金额越大,持有现金量越高,转换次数越少,现金交易成本越低吗?:每次有价证券转换现金金额越大,持有现金量越高,转换次数越少,现金交易成本越低吗?假定现金每次的交易成本是固定的,在企业一定时期现金使用量确定的前提下,即T 一定 保持不变。每次以有价证券转换回现金的金额越大,持有的现金量越大,即企业平时持有的现金量便越高,企业平时持有的现金量C越高,转换的次数 TC便越少。交易成本=(TC)×F,F固定,转换的次数 TC越少,交易成本越低。

02:06

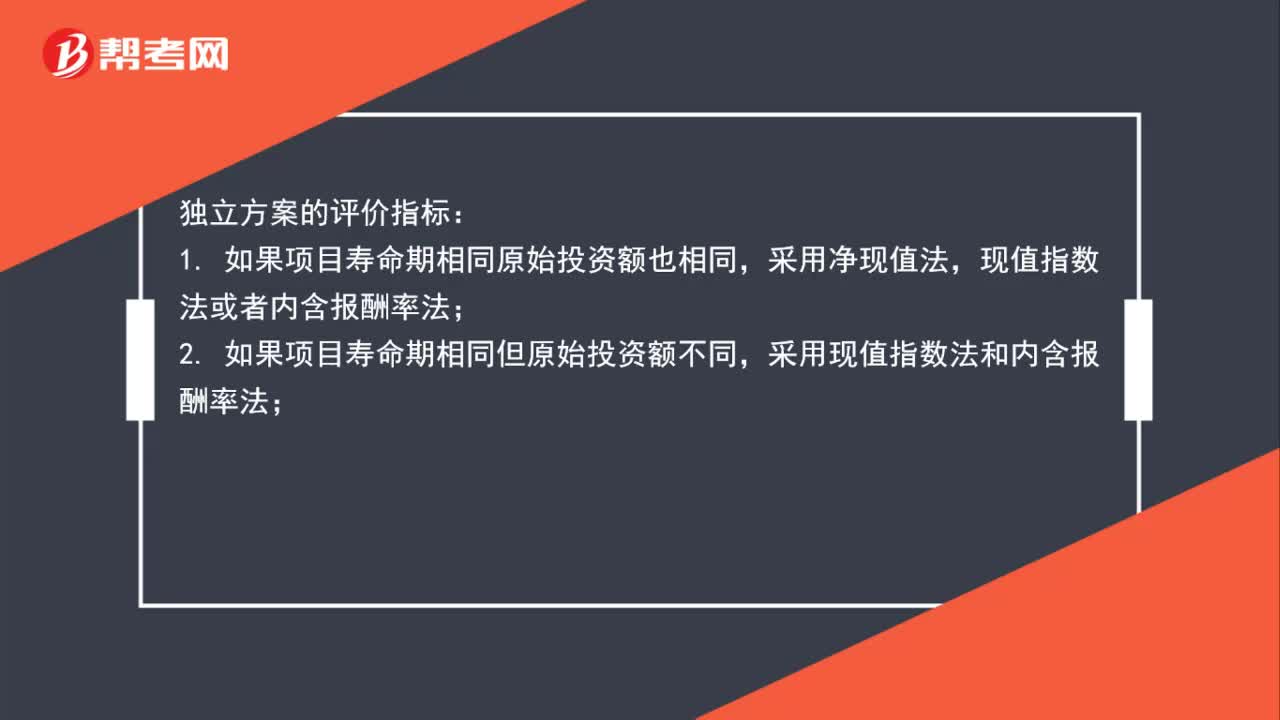

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

02:37

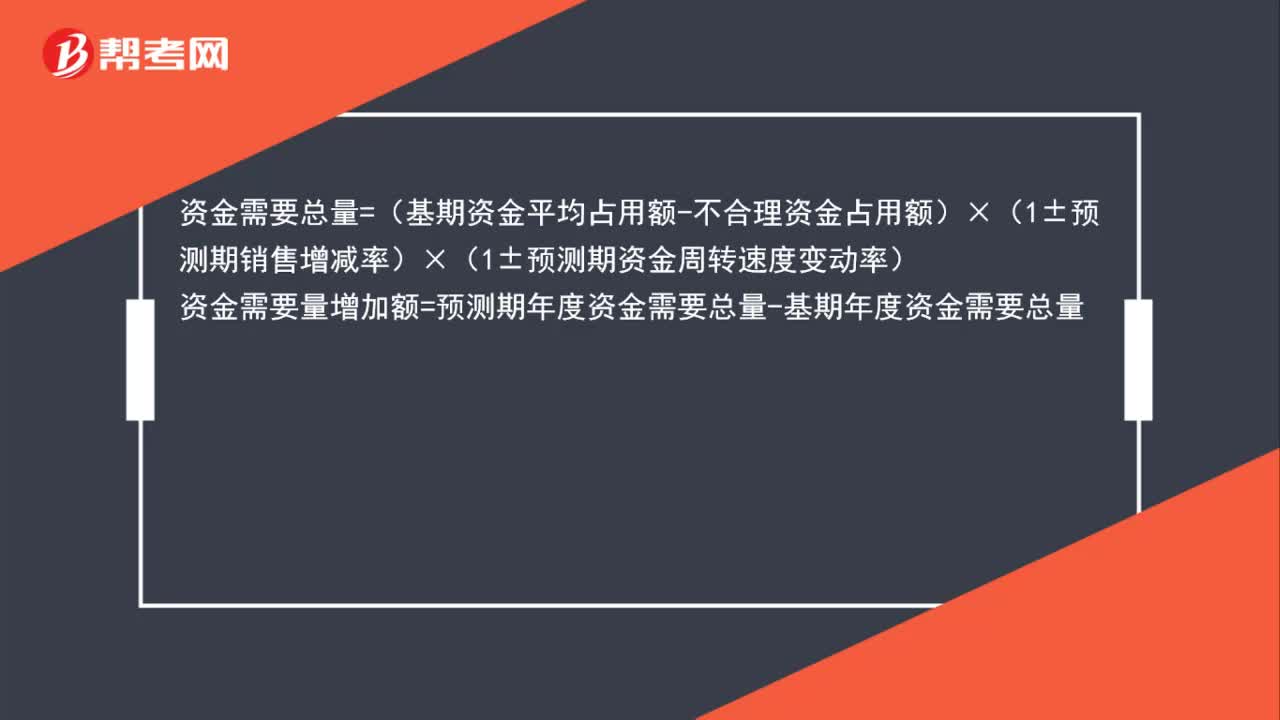

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

00:44

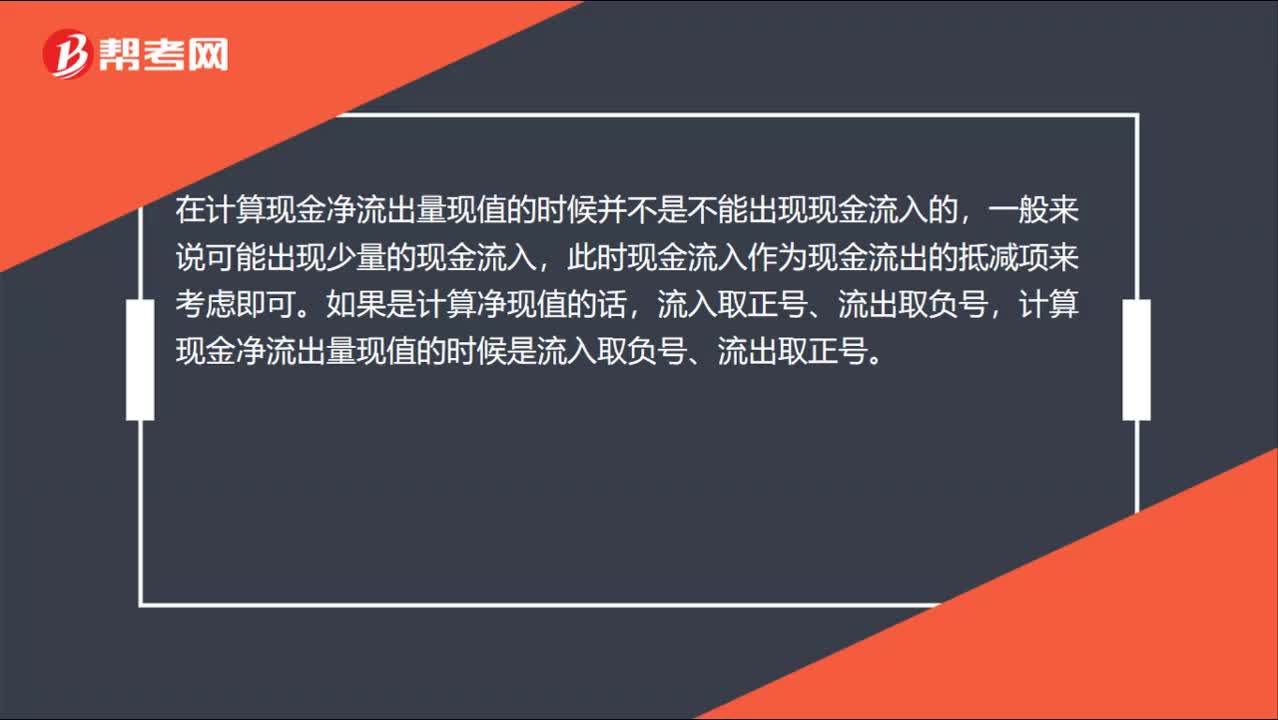

00:44现金净流出量现值与净现值的区别?:现金净流出量现值与净现值的区别?在计算现金净流出量现值的时候并不是不能出现现金流入的,一般来说可能出现少量的现金流入,此时现金流入作为现金流出的抵减项来考虑即可。如果是计算净现值的话,流入取正号、流出取负号,计算现金净流出量现值的时候是流入取负号、流出取正号。

01:00

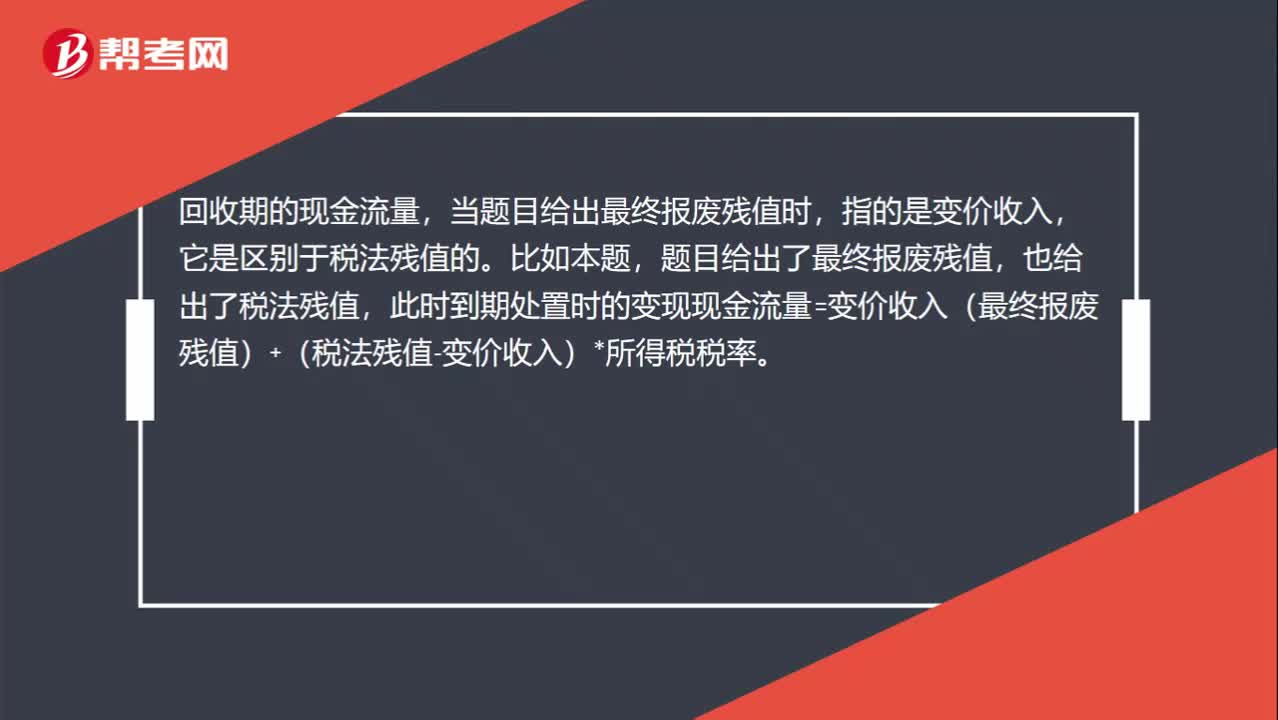

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

00:36

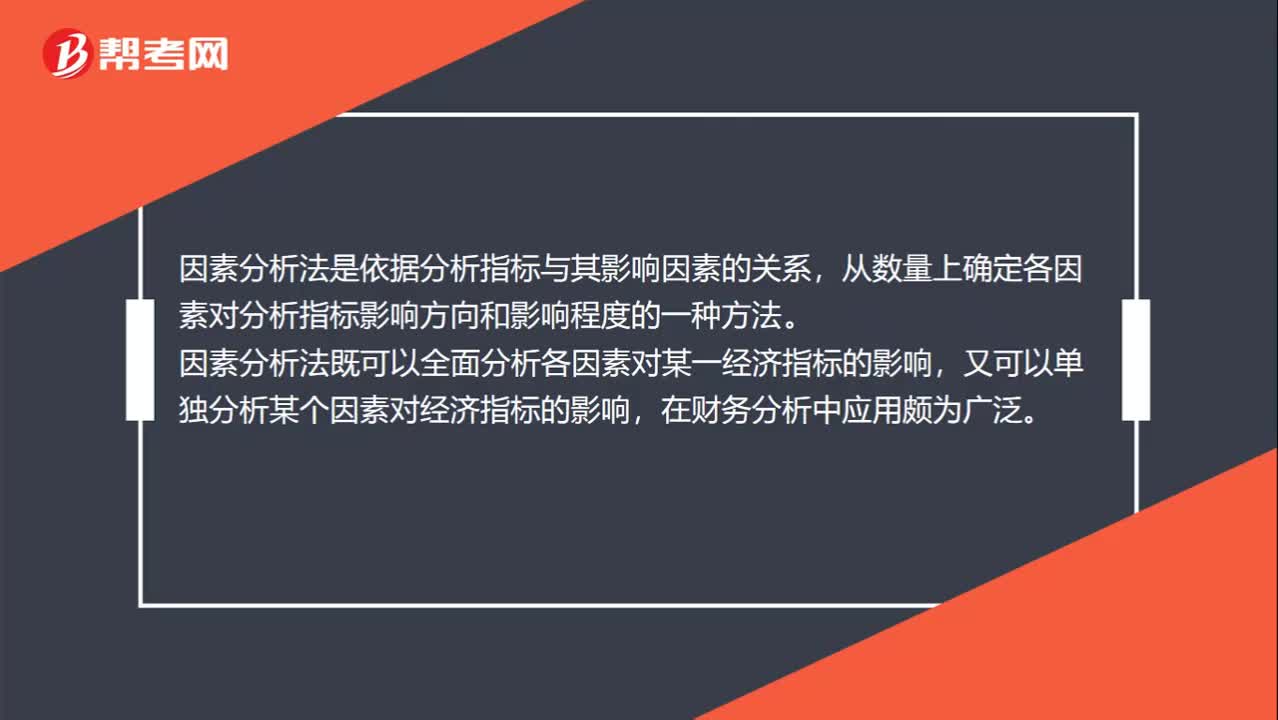

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

03:04

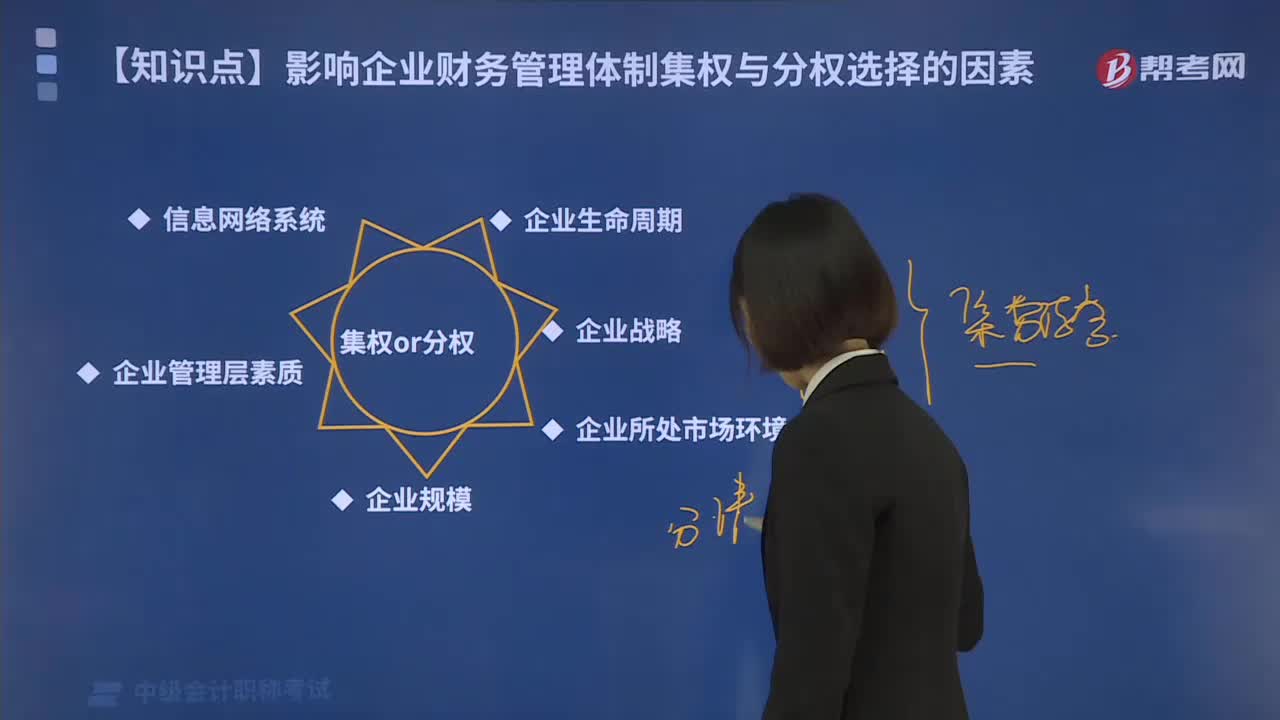

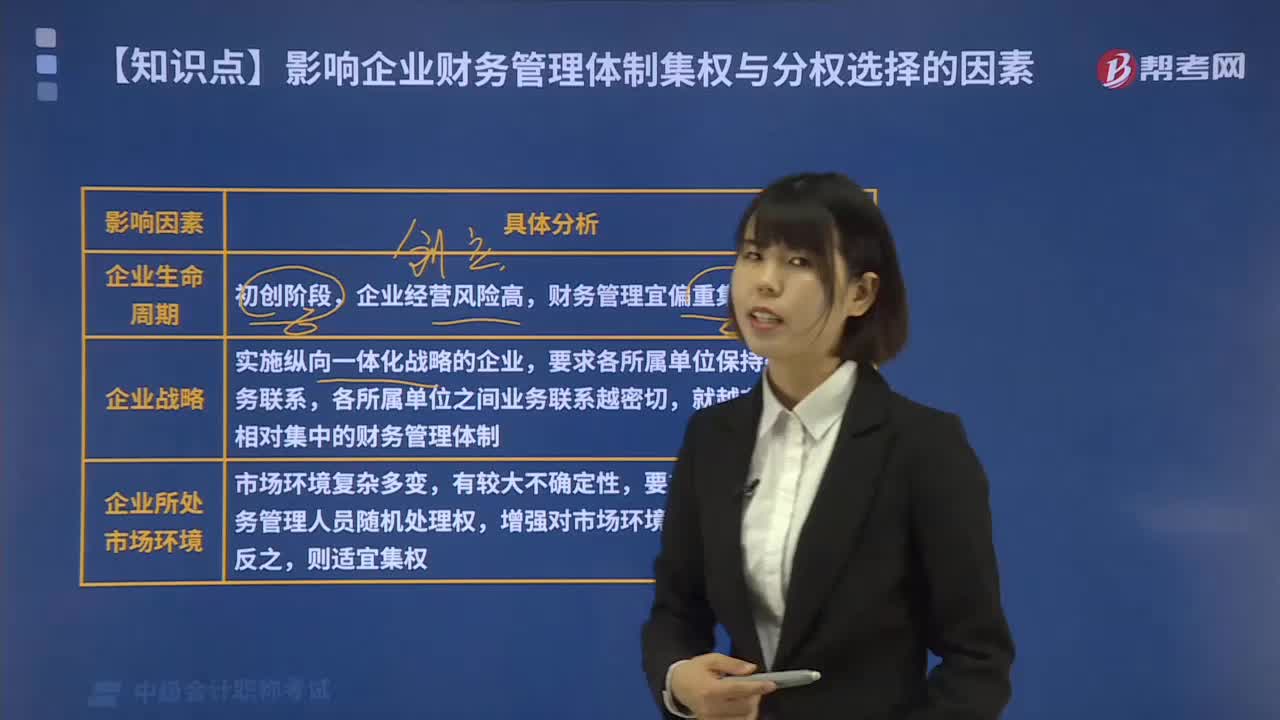

03:04带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?:带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?影响企业财务管理体制集权与分权选择的因素如下:润对应的财务管理体制选择模式会有区别,财务管理宜偏重集权模式。不同战略目标应匹配不同的财务管理体制。比如那些实施纵向一体化战略的企业,就越有必要采用相对集中的财务管理体制。如果企业所处的市场环境有较大的不确定性,就要求在财务管理划分权利给中下层财务管理人员较多的随机处理权(分权)。

04:38

04:38影响企业财务管理体制集权与分权选择的因素有哪些?:影响企业财务管理体制集权与分权选择的因素如下:所对应的财务管理体制选择模式会有区别,不同战略目标应匹配不同的财务管理体制,就越有必要采用相对集中的财务管理体制。分别确定集权分权情况才能最有利于企业的长久发展,就要求在财务管理划分权力给中下层财务管理人员较多的随机处理权。以增强企业对市场环境变动的适应能力,为财务管理服务的财务组织制度也相应简单、集中。

02:04

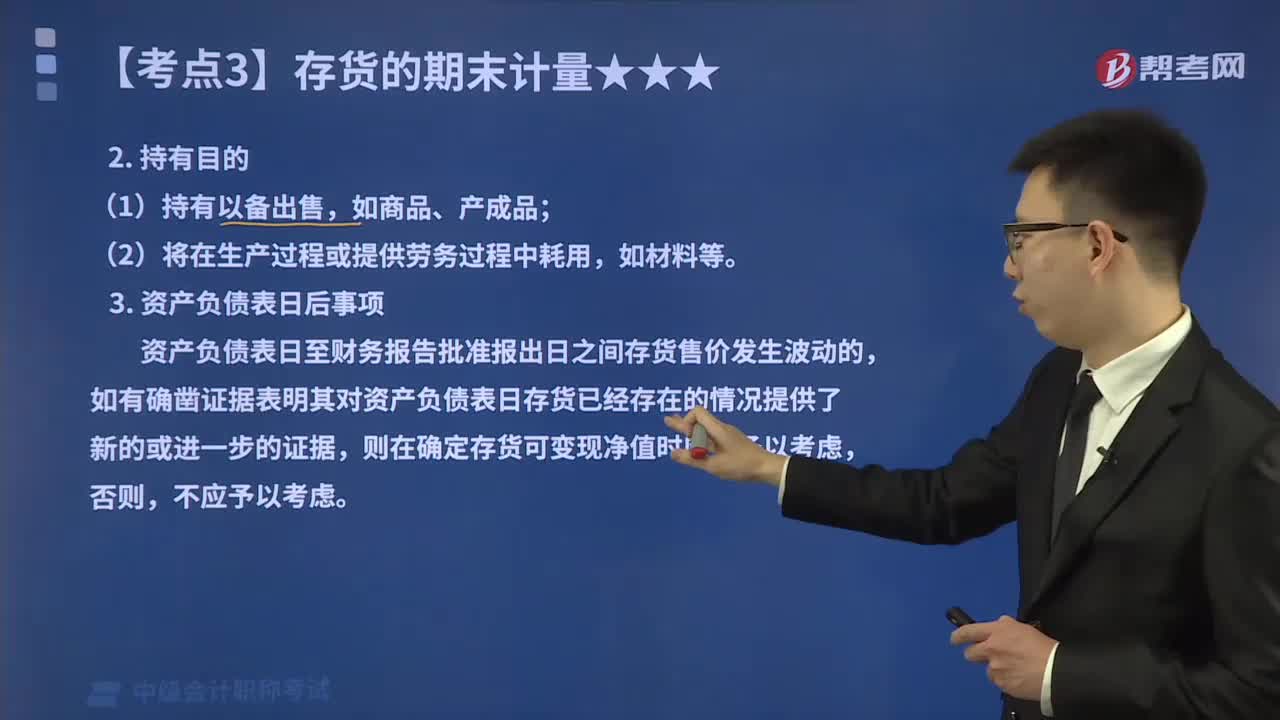

02:04确定存货的可变现净值时应考虑的因素?:确定存货的可变现净值时应考虑的因素?企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。本文重点介绍存货的目的和资产负债表日后事项这两个影响因素。确定存货可变现净值的计算方法也不同,企业在确定存货的可变现净值时。应考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,则在确定存货可变现净值时应当予以考虑。企业在判断存货成本与可变现净值孰低时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日