下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:33

04:33预算有哪些编制方法?:预算的编制方法:企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法进行编制。增量预算法→以历史期实际经济活动及其预算为基础2.按其业务量基础的数量特征固定预算法→以某一业务量水平为固定基础弹性预算法→以分析业务量与预算项目之间的数量关系为基础3.按其预算期的时间特征定期预算法→以固定会计期间为预算期(会计期间=预算期间)

02:06

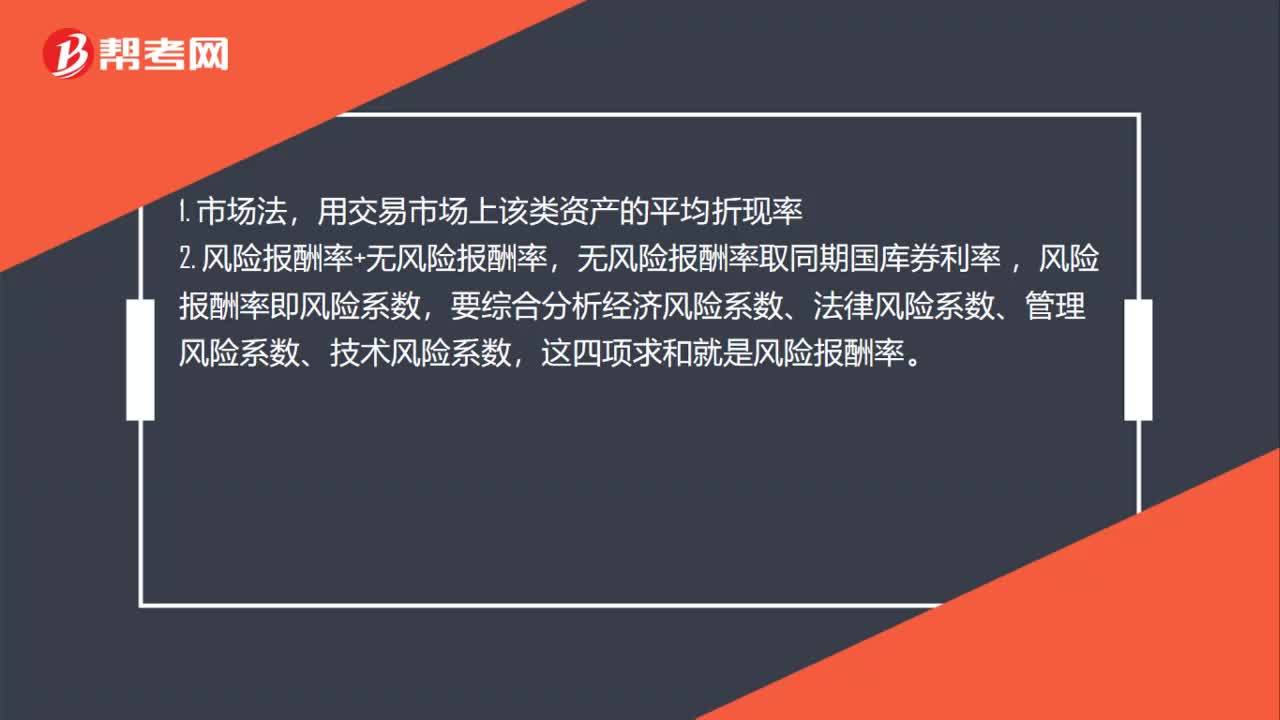

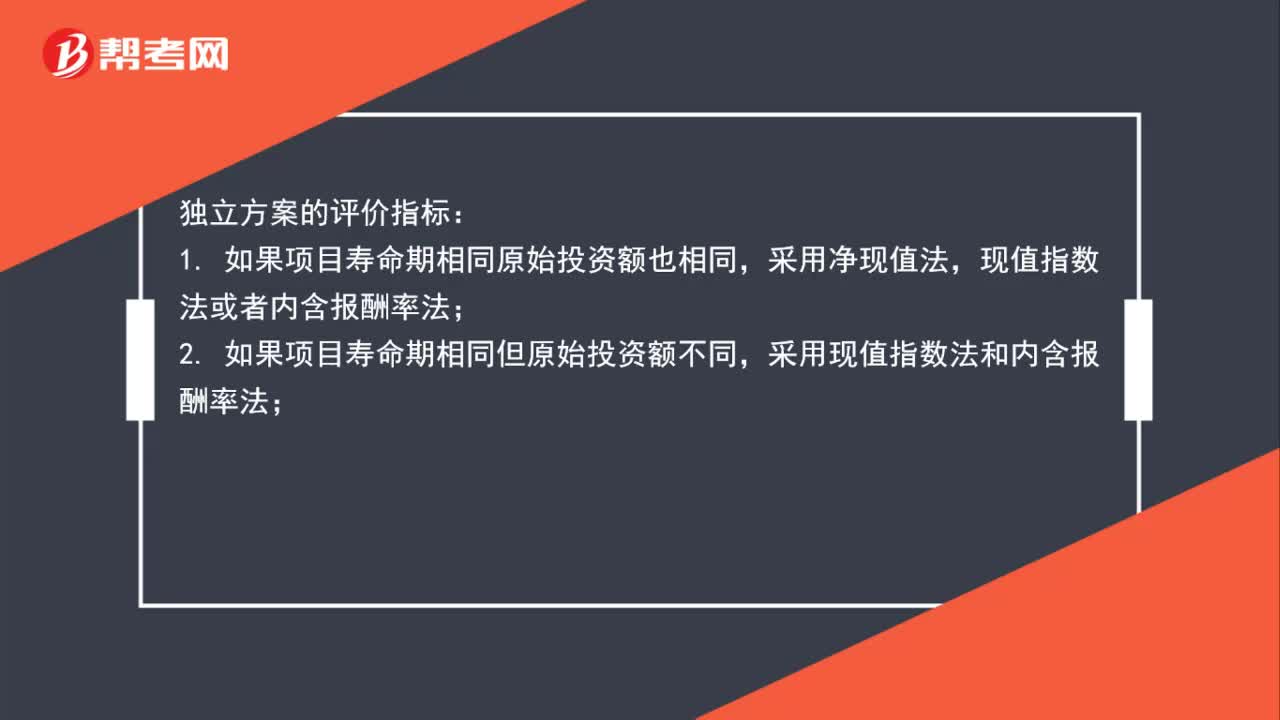

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

01:36

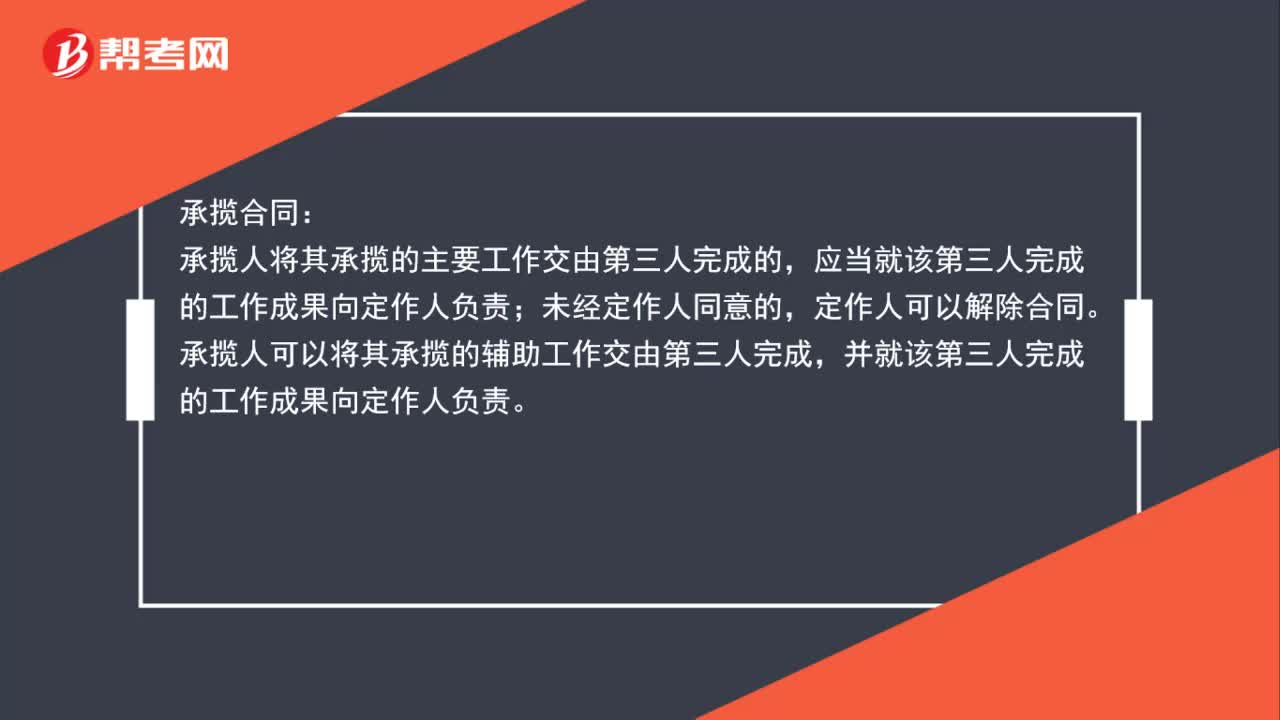

01:36由第三方完成的工作,如何确定赔偿?:如何确定赔偿?承揽合同:承揽人将其承揽的主要工作交由第三人完成的,应当就该第三人完成的工作成果向定作人负责;承揽人可以将其承揽的辅助工作交由第三人完成,并就该第三人完成的工作成果向定作人负责。建设工程合同:经发包人同意,总承包人可以将自己承包的部分工作交由第三人完成,第三人就其完成的工作成果与总承包人向发包人承担连带责任。两个合同是不一样的合同,前者是可以不经过定作人同意将工作交由第三人。

00:29

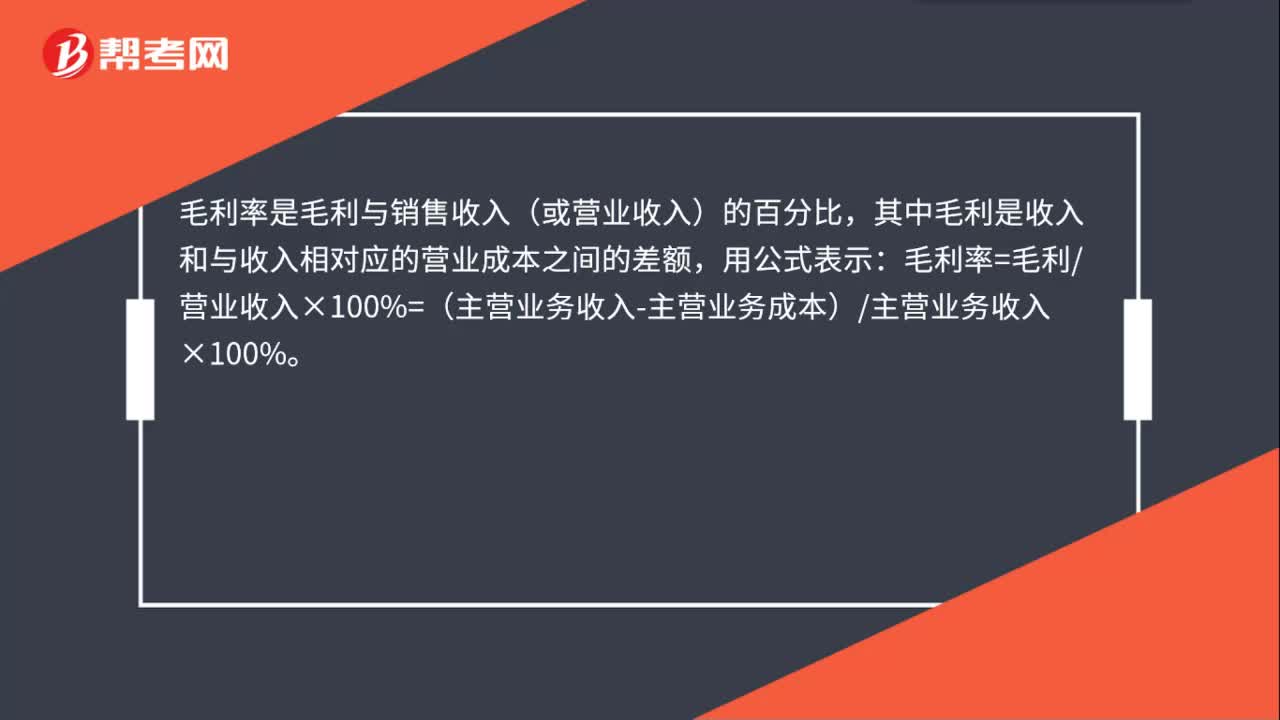

00:29毛利率的计算方法是什么?:毛利率的计算方法是什么?毛利率是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额,用公式表示:毛利率=毛利营业收入×100%=(主营业务收入-主营业务成本)主营业务收入×100%。

00:49

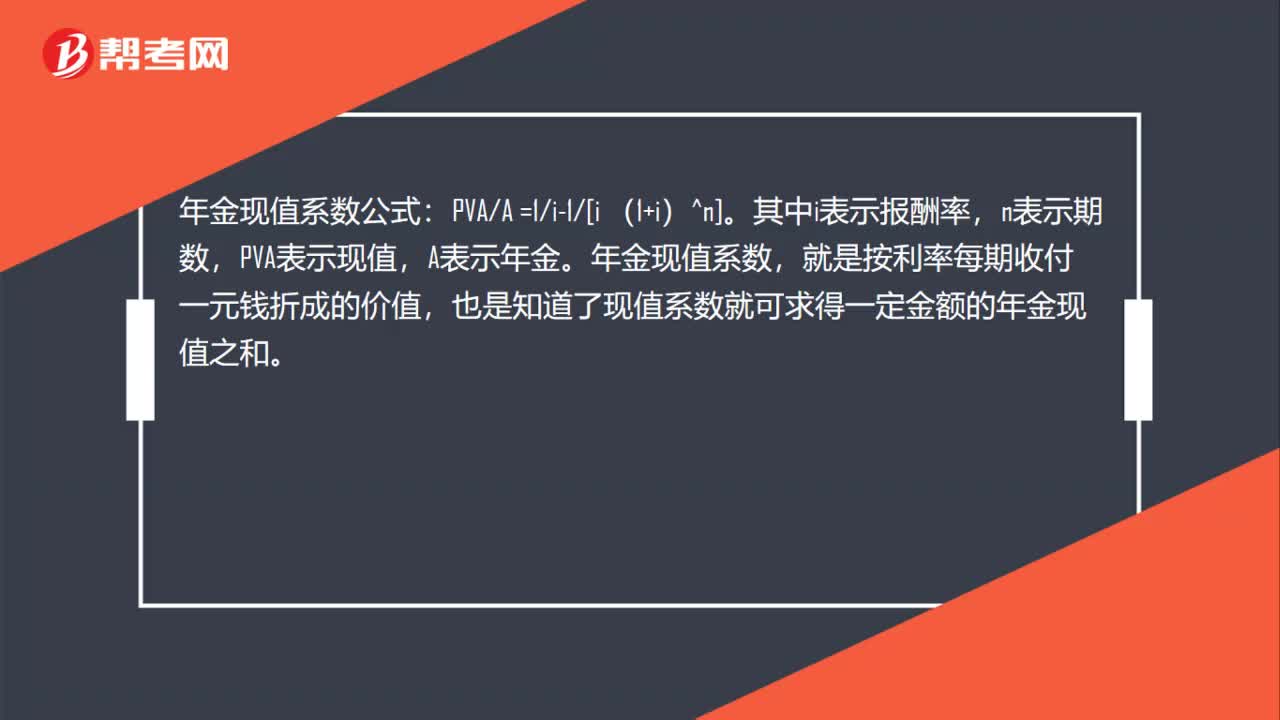

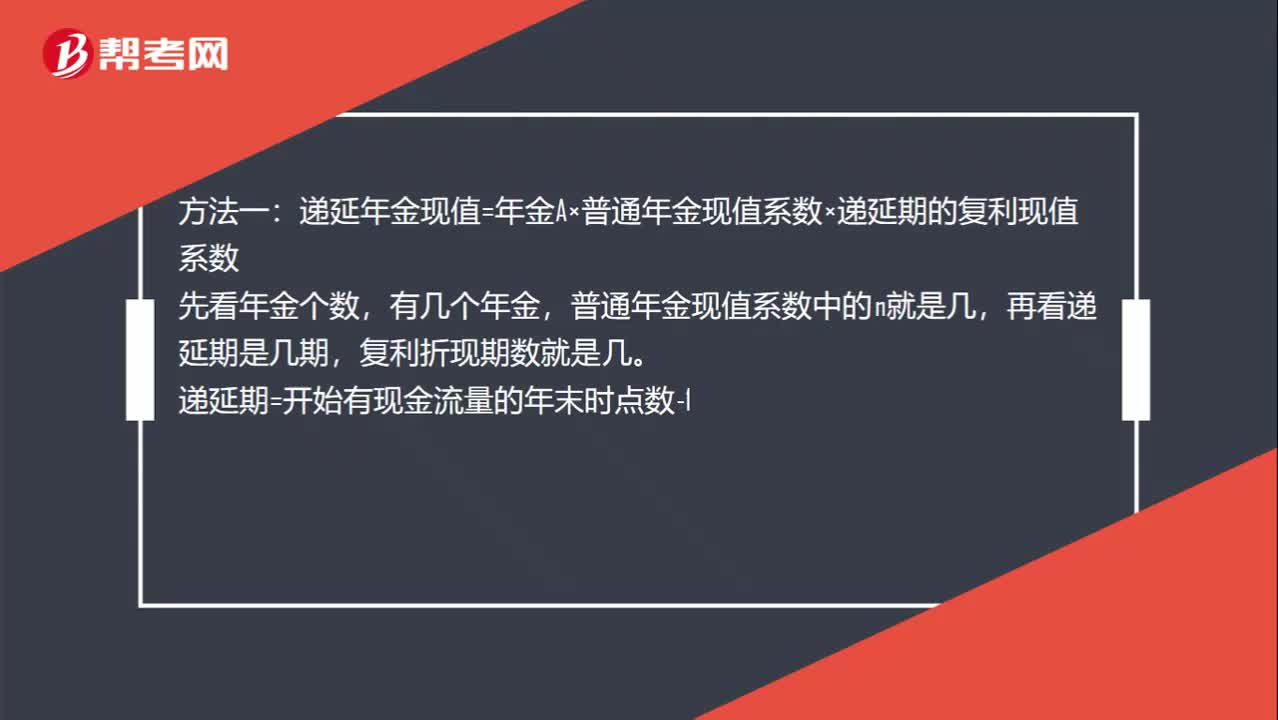

00:49递延年金的计算方法有哪些?:递延年金的计算方法有哪些?方法一:递延年金现值=年金A×普通年金现值系数×递延期的复利现值系数,先看年金个数,有几个年金,普通年金现值系数中的n就是几,再看递延期是几期。复利折现期数就是几:递延期=开始有现金流量的年末时点数-1方法二计算整个期限的年金现值-递延期的年金现值

04:13

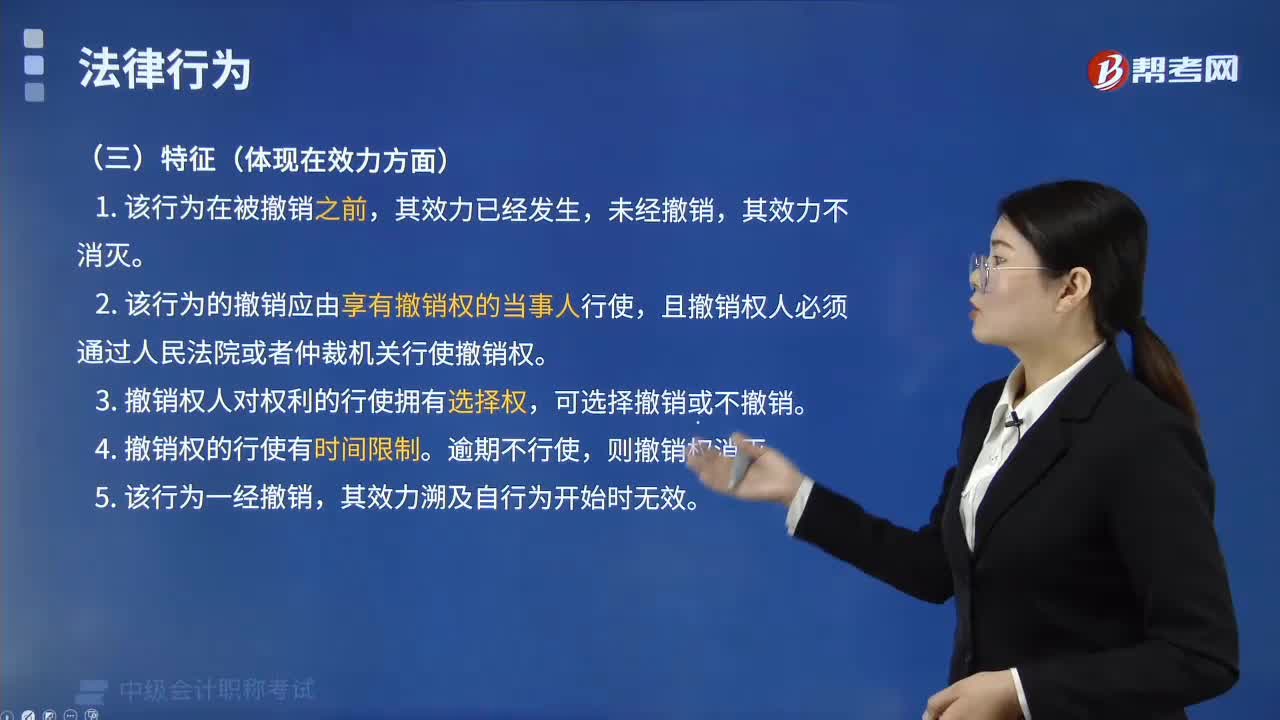

04:13在效力方面,可撤销法律行为有哪些特征?:可撤销法律行为有哪些特征?可撤销法律行为是指可因行为人行使撤销权请求法院或仲裁机关予以撒销而归于无效的法律行为。2.该行为的撤销应由享有撒销权的当事人行使,且撤销权人须通过法院或仲裁机关行使撤销权。4.撤销权的行使有时间限制。(1)当事人自知道或者应当知道撤销事由之日起1年内、重大误解的当事人自知道或者应当知道撒销事由之日起3个月内没有行使撒销权:自胁迫行为终止之日起1年内没有行使撤销权。

05:02

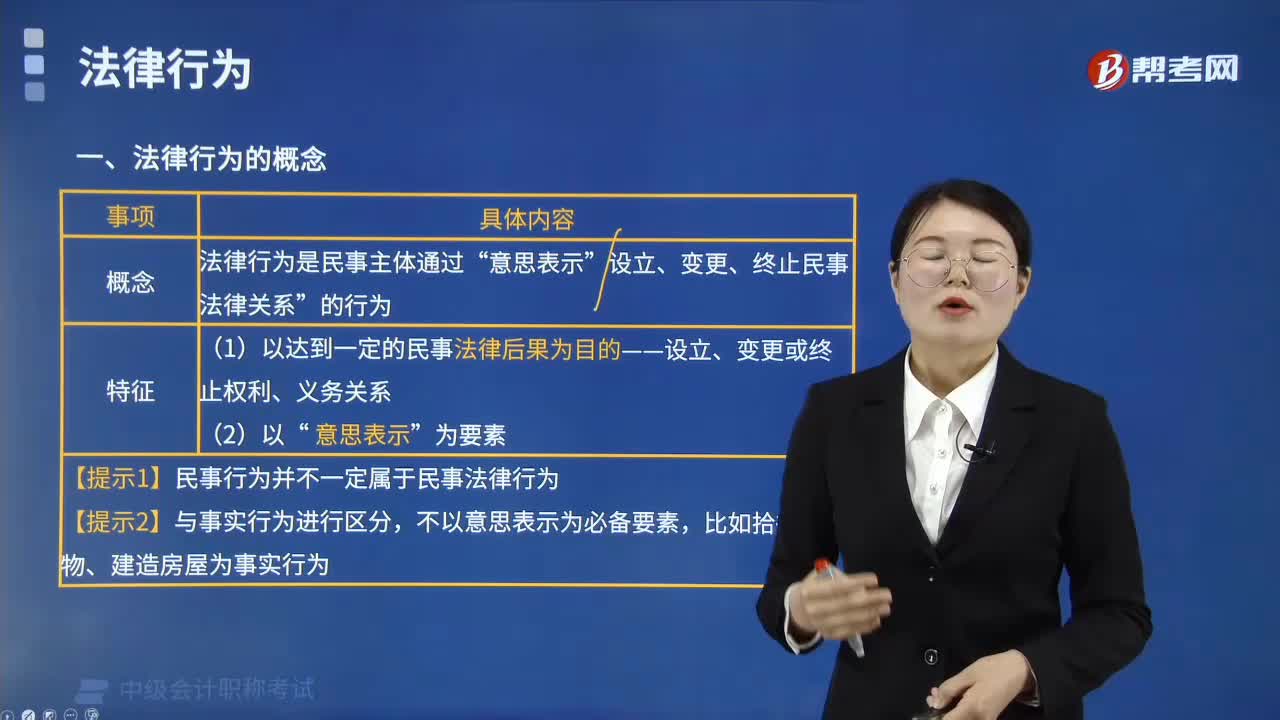

05:02法律行为有哪些特征?:是指民事主体通过意思表示设立、变更、终止民事法律关系的行为。1.法律行为是以达到一定的民事法律后果为目的的行为。(1)这一方面表明法律行为应是行为人有意识创设的、自觉自愿的行为,(2)另一方面表明法律行为是行为人以达到预期民事法律后果为出发点和归宿的,2.法律行为以意思表示为要素。(1)意思表示是指行为人将其期望发生法律效果的内心意思,(2)意思表示是法律行为的核心要素。

06:15

06:15存货计提减值准备的方法有哪些?:存货计提减值准备就是计提存货跌价准备,由于存货的可变现净值低于成本,存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,并按单个存货项目的成本高于其可变现净值的差额计提。存货计提减值准备的方法:(1)存货跌价准备通常应当按单个存货项目计提。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

04:43

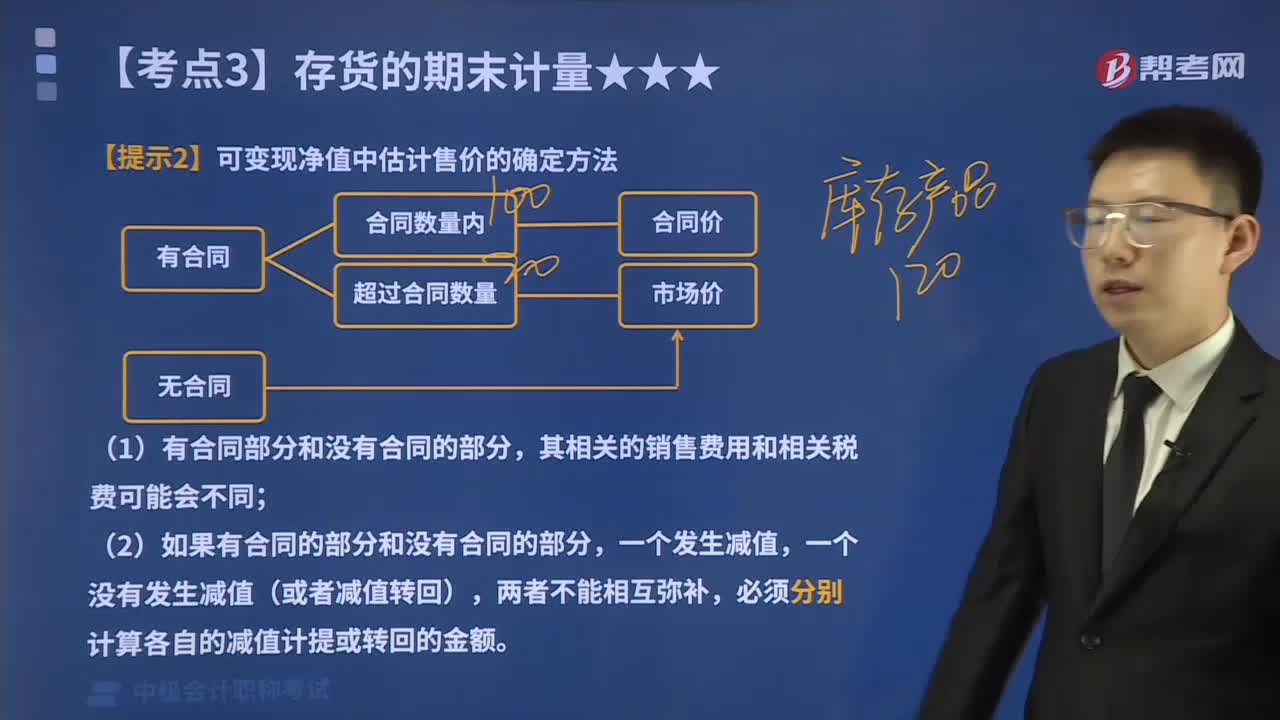

04:43可变现净值中估计售价的确定方法有哪些?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。可变现净值中估计售价的确定方法如下:通常应以产成品或商品的合同价格作为其可变现净值的计量基础。应以销售合同价格作为其可变现净值的计量基础。其可变现净值也应以合同价格作为计量基础。其可变现净值应以产成品或商品一般销售价格(即市场销售价格)作为计量基础。D.在产品加工成产成品后对外销售预计发生的销售费用。

04:55

04:55不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

02:04

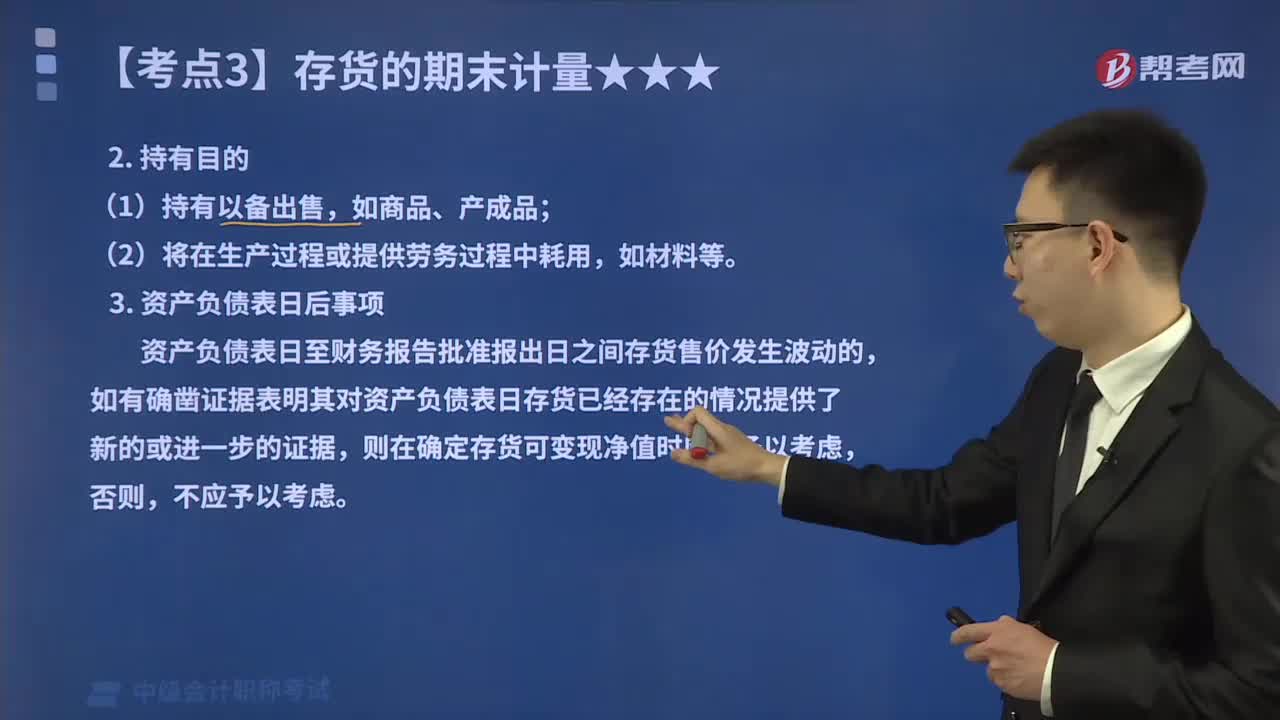

02:04确定存货的可变现净值时应考虑的因素?:确定存货的可变现净值时应考虑的因素?企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。本文重点介绍存货的目的和资产负债表日后事项这两个影响因素。确定存货可变现净值的计算方法也不同,企业在确定存货的可变现净值时。应考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,则在确定存货可变现净值时应当予以考虑。企业在判断存货成本与可变现净值孰低时。

02:51

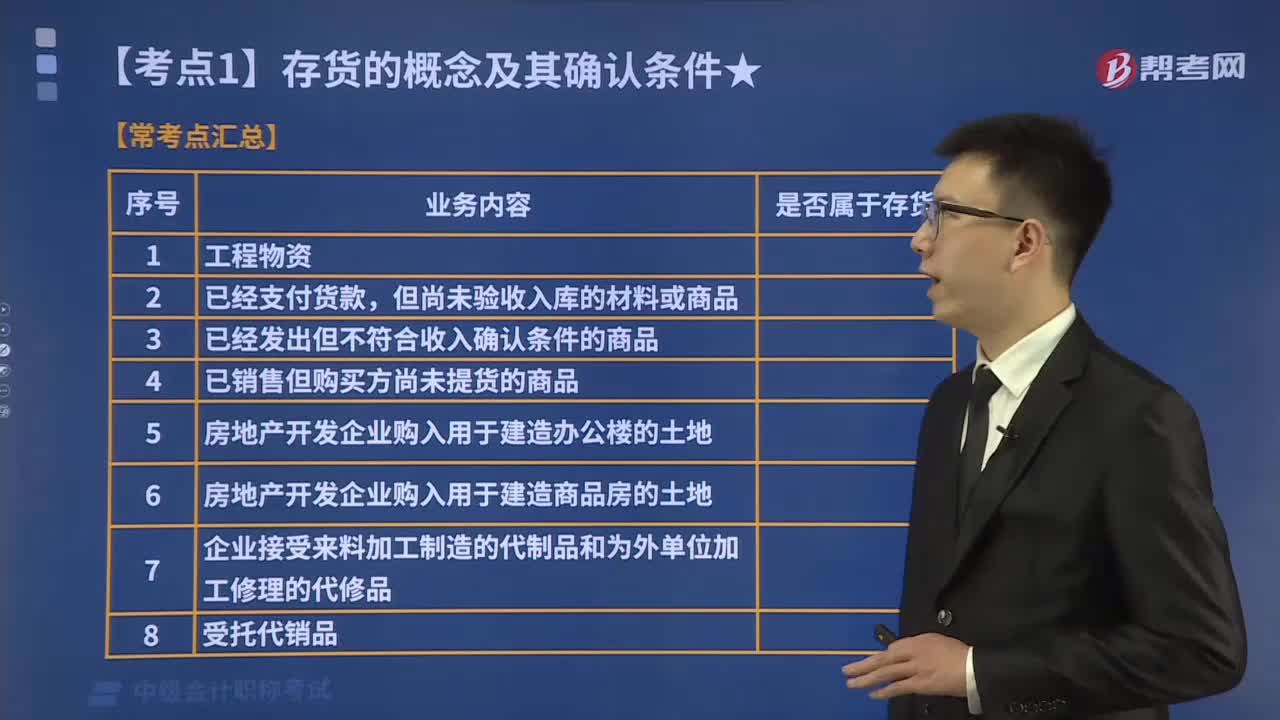

02:51存货的确认条件有哪些?:1.与该存货有关的经济利益很可能流入企业,企业在确认存货时。需要判断与该项存货相关的经济利益是否很可能流入企业,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定,(1)与存货所有权相关的风险,是指在出售该项存货或其经过进一步加工取得的其他存货时获得的收人。以及处置该项存货实现的利得等,取得存货的所有权是与存货相关的经济利益很可能流人本企业的一个重要标志。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日