下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

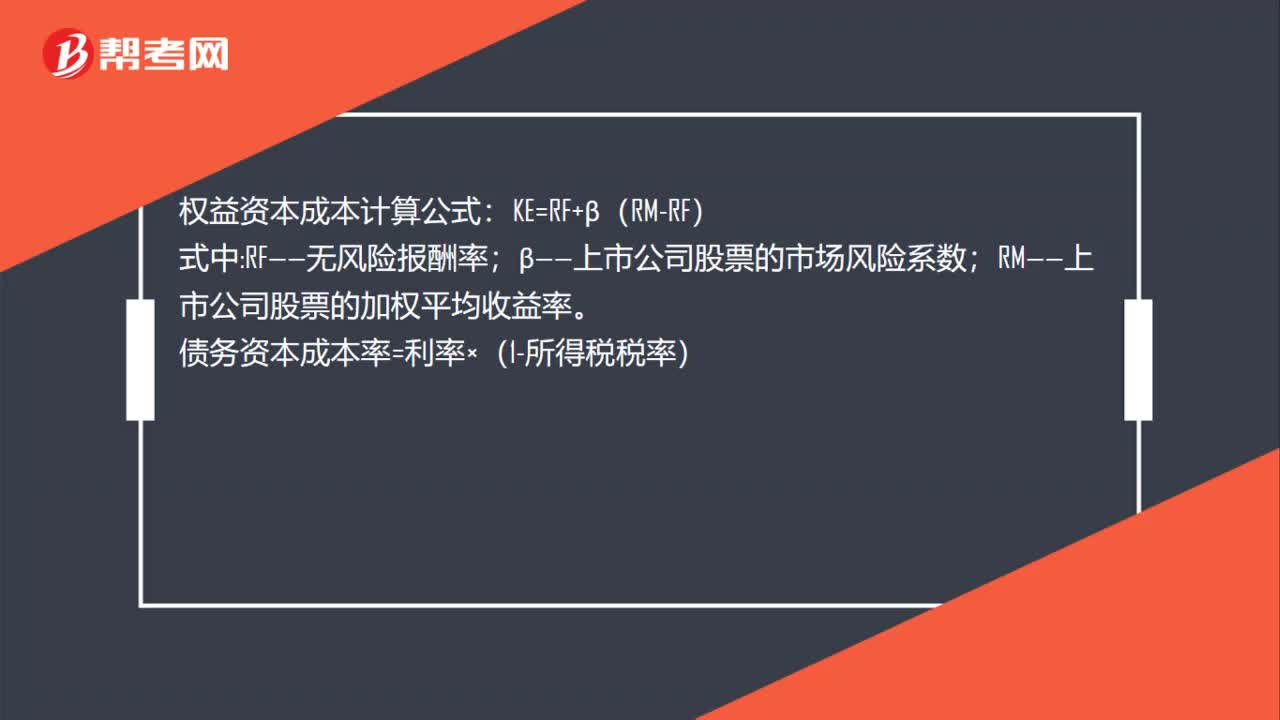

00:41资本成本的计算方法是什么?:资本成本的计算方法是什么?权益资本成本计算公式:KE=RF+β(RM-RF):式中;RF——无风险报酬率;β——上市公司股票的市场风险系数。RM——上市公司股票的加权平均收益率债务资本成本率=利率×(1-所得税税率)

01:08

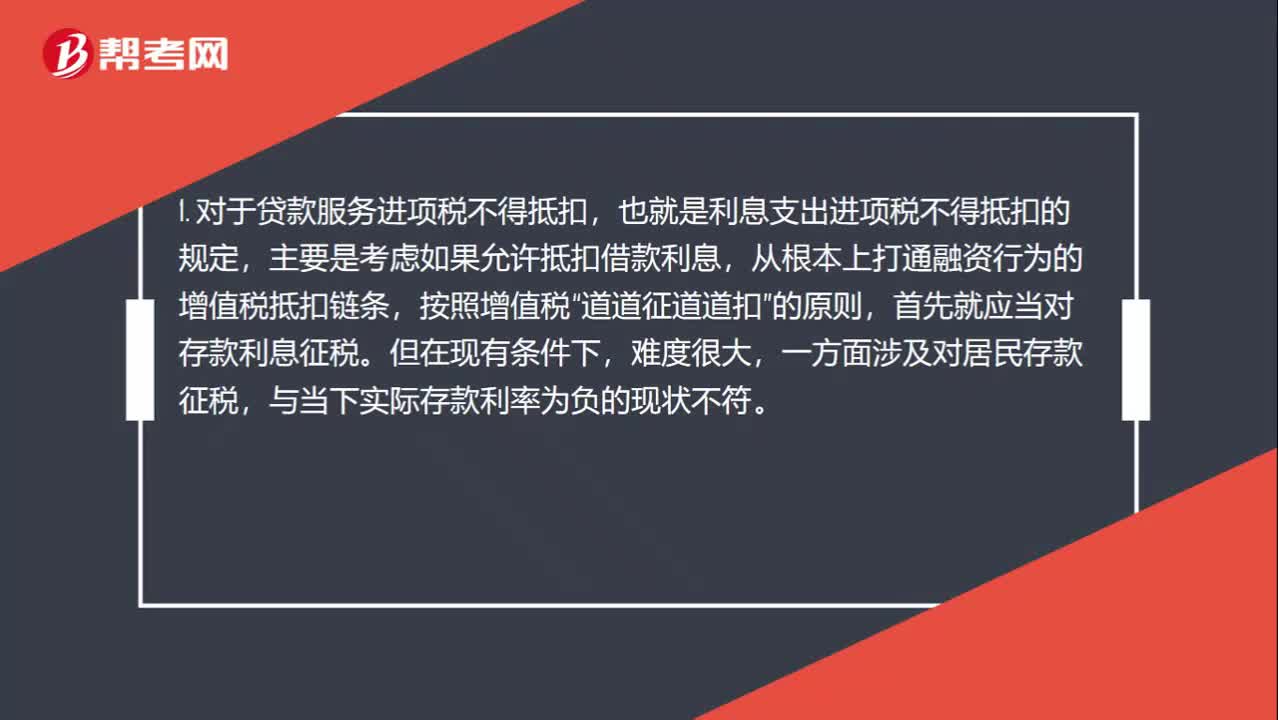

01:08收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,那算什么呢?:收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,1. 对于贷款服务进项税不得抵扣,也就是利息支出进项税不得抵扣的规定,主要是考虑如果允许抵扣借款利息,从根本上打通融资行为的增值税抵扣链条,按照增值税“道道征道道扣”的原则,首先就应当对存款利息征税。但在现有条件下,一方面涉及对居民存款征税,与当下实际存款利率为负的现状不符。

00:29

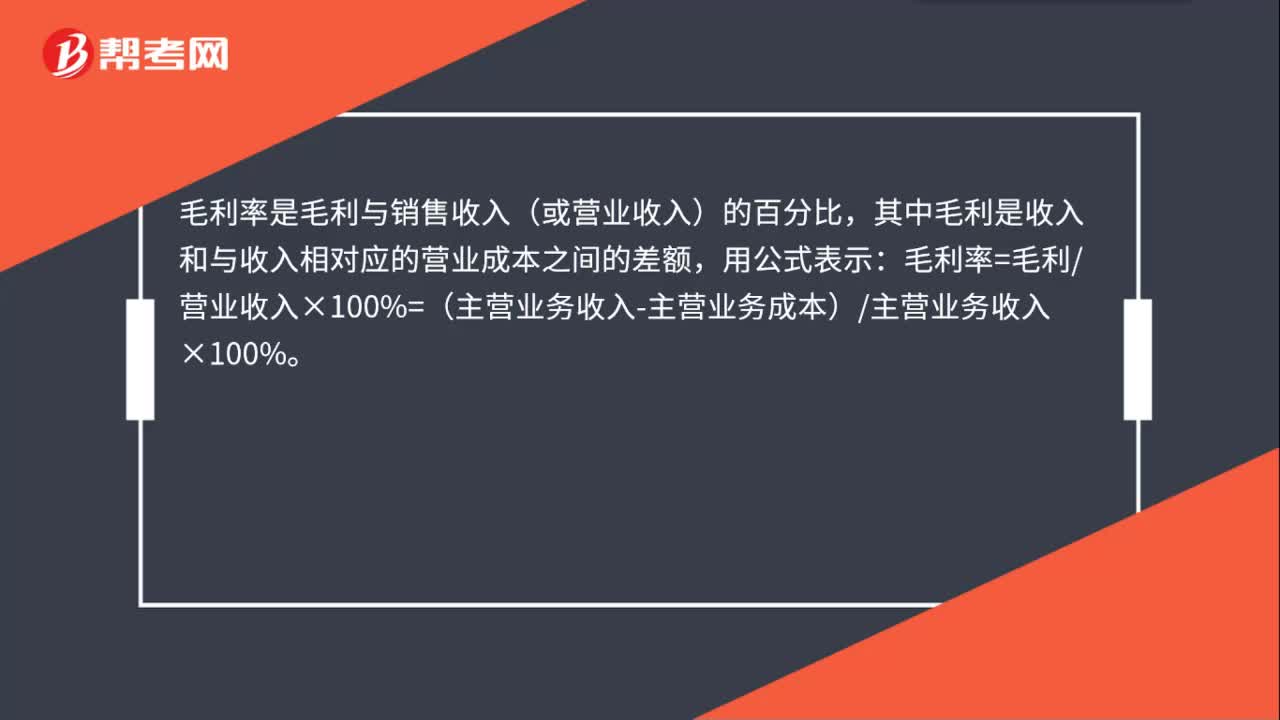

00:29毛利率的计算方法是什么?:毛利率的计算方法是什么?毛利率是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额,用公式表示:毛利率=毛利营业收入×100%=(主营业务收入-主营业务成本)主营业务收入×100%。

00:24

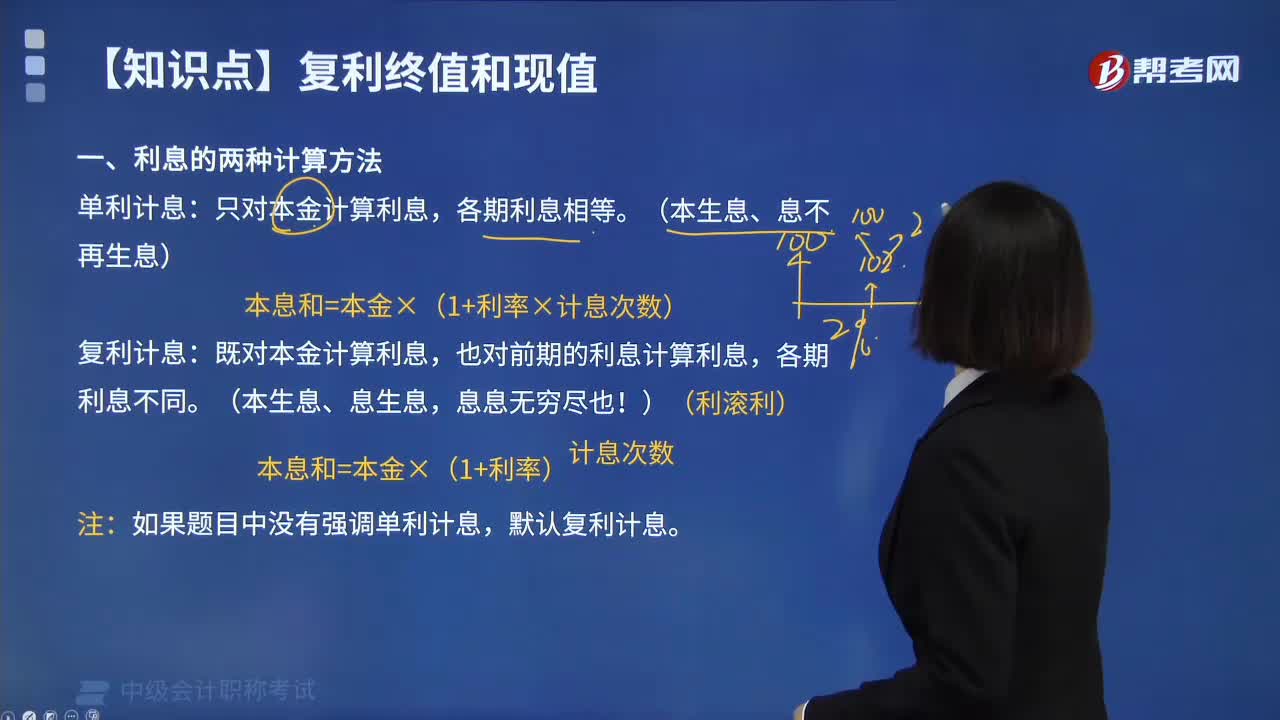

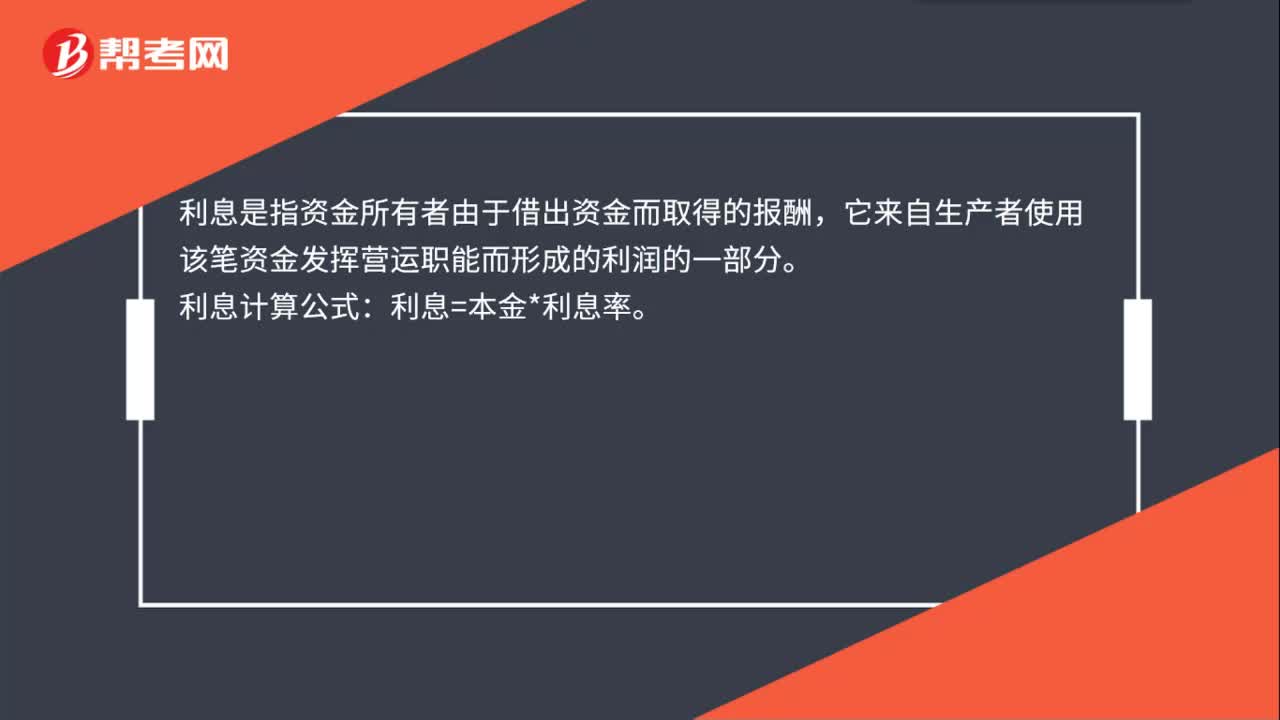

00:24利息怎么计算?:利息怎么计算?利息是指资金所有者由于借出资金而取得的报酬,它来自生产者使用该笔资金发挥营运职能而形成的利润的一部分。利息计算公式:利息=本金*利息率。

00:38

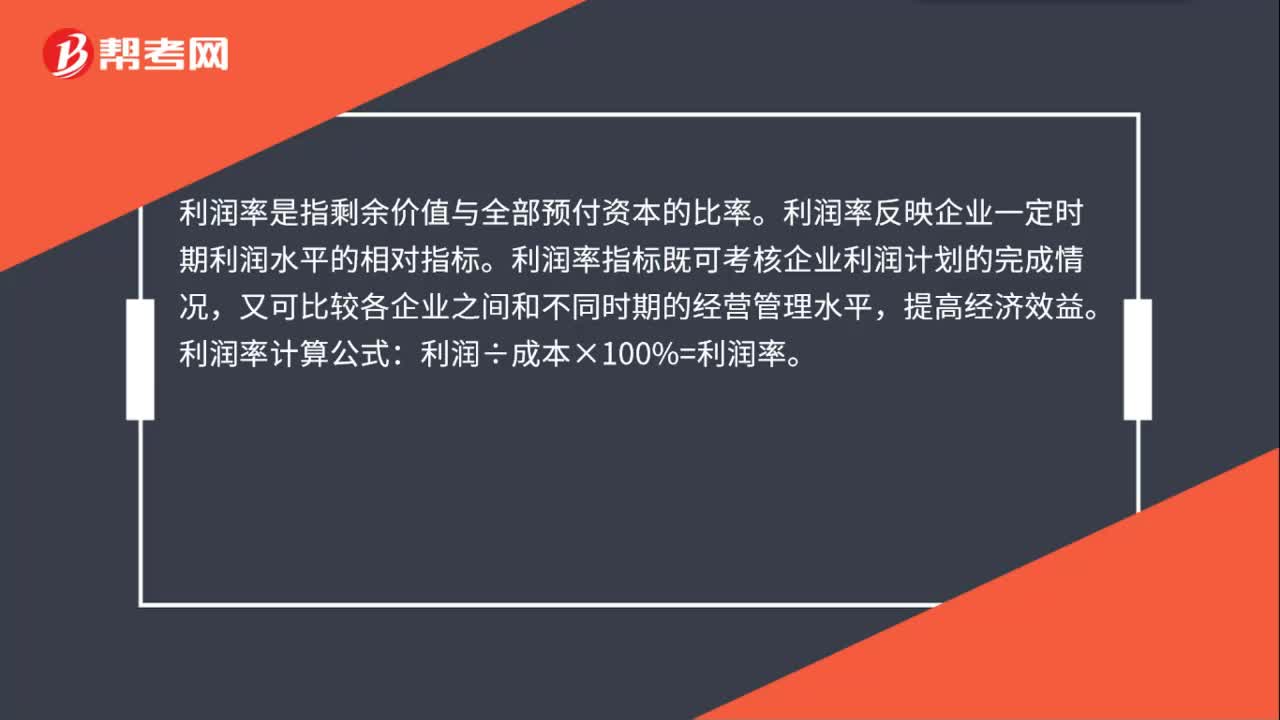

00:38利润率怎么计算?:利润率怎么计算?利润率是指剩余价值与全部预付资本的比率。利润率反映企业一定时期利润水平的相对指标。利润率指标既可考核企业利润计划的完成情况,又可比较各企业之间和不同时期的经营管理水平,提高经济效益。利润率计算公式:利润÷成本×100%=利润率。

00:49

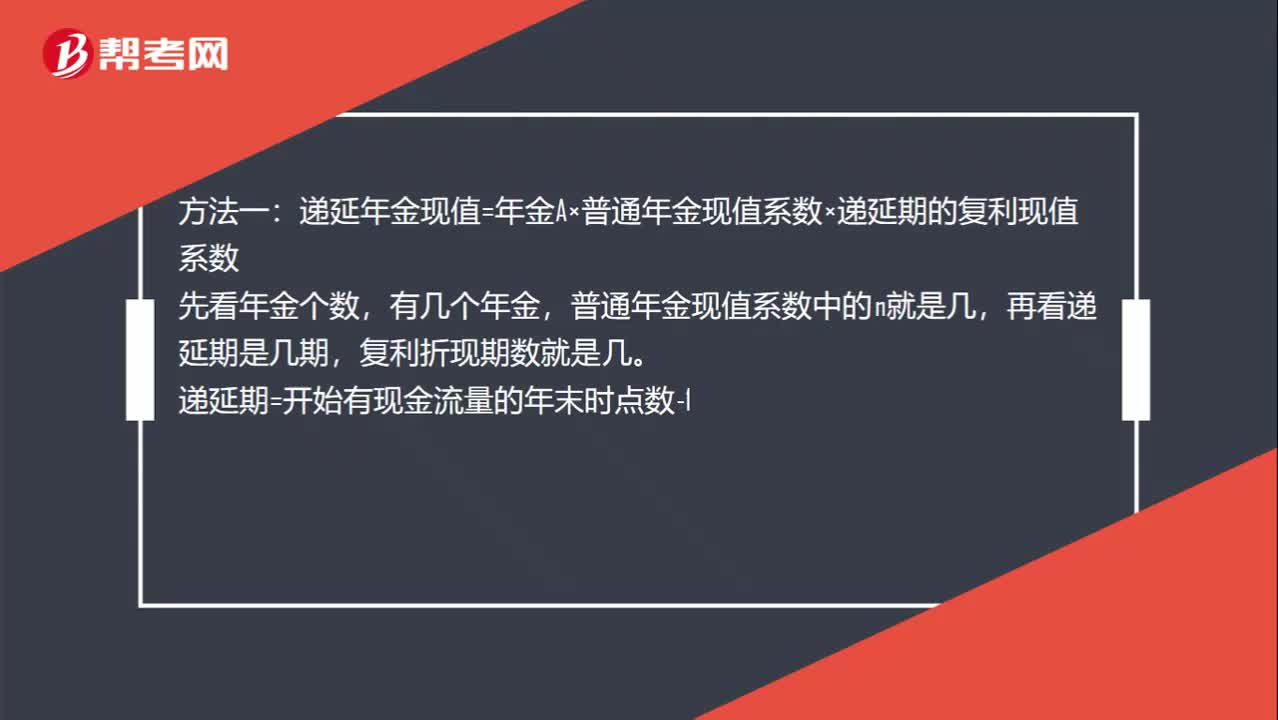

00:49递延年金的计算方法有哪些?:递延年金的计算方法有哪些?方法一:递延年金现值=年金A×普通年金现值系数×递延期的复利现值系数,先看年金个数,有几个年金,普通年金现值系数中的n就是几,再看递延期是几期。复利折现期数就是几:递延期=开始有现金流量的年末时点数-1方法二计算整个期限的年金现值-递延期的年金现值

01:21

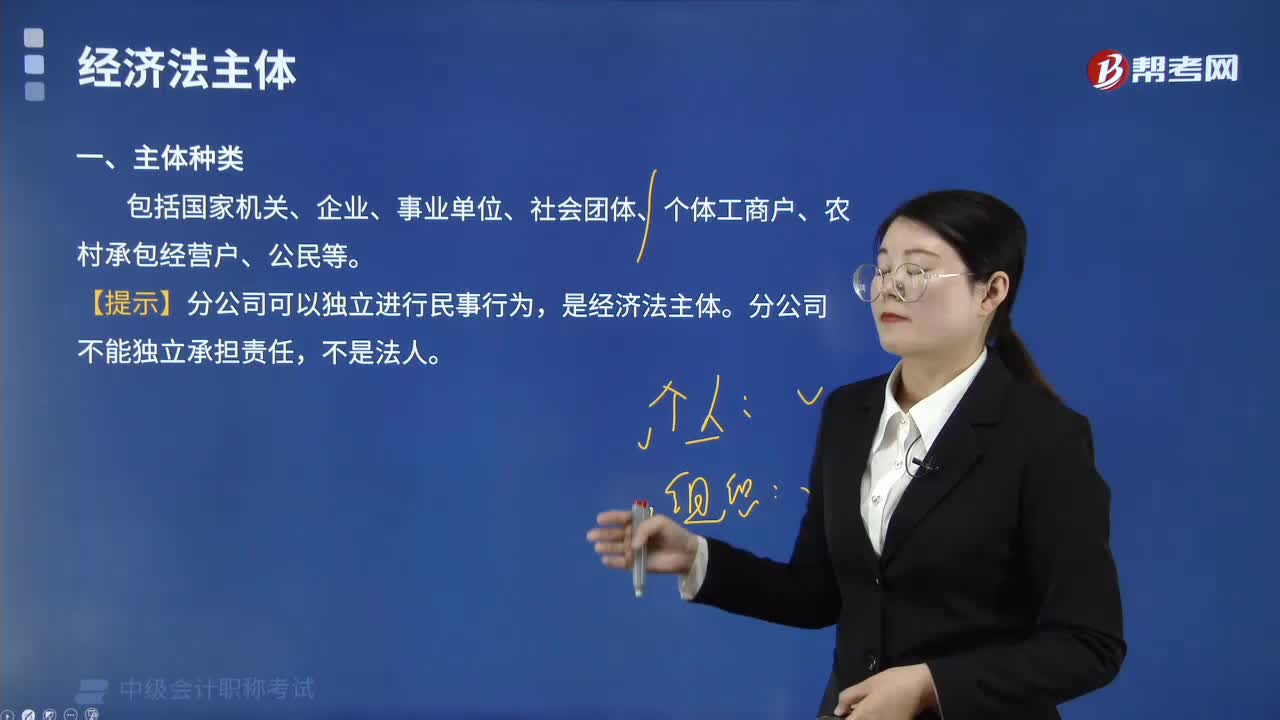

01:21经济法主体的种类有哪些?:是指在经济法律关系中享有一定权利、承担一定义务的当事人或参加者。国家权力机关主要作为经济决策主体出现在经济法律关系中,主要作为经济管理主体出现在经济法律关系中。企业是重要的经济法主体,是联系作为经济管理主体的国家机关和作为消费主体的单位和个人的重要纽带。事业单位主要以经济实施主体的身份参加经济法律关系。但在根据法律授权或行政机关委托实施经济管理职责时,是以经济管理主体的身份参加经济法律关系。

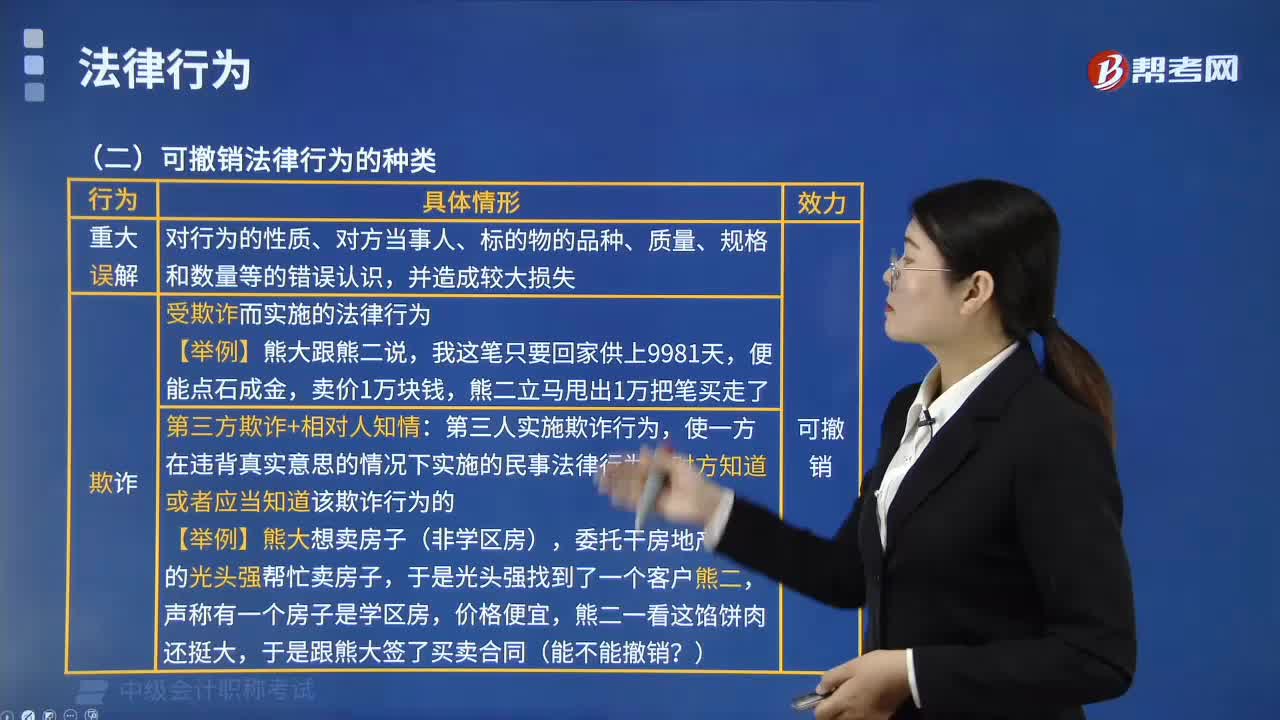

05:29

05:29可撤销法律行为的种类有哪些?:可撤销法律行为的种类有哪些?可撤销法律行为是指可因行为人行使撤销权请求法院或仲裁机关予以撒销而归于无效的法律行为。重大误解是指行为人因对行为的性质、对方当事人、标的物的品种、质量、规格和数量等的错误认识,受欺诈而实施的法律行为可撤销。第三人实施欺诈行为,对方知道或者应当知道该欺诈行为的,受欺诈方有权请求人民法院或者仲裁机构予以撤销"。如标的物评估机构对买受人实施欺诈。

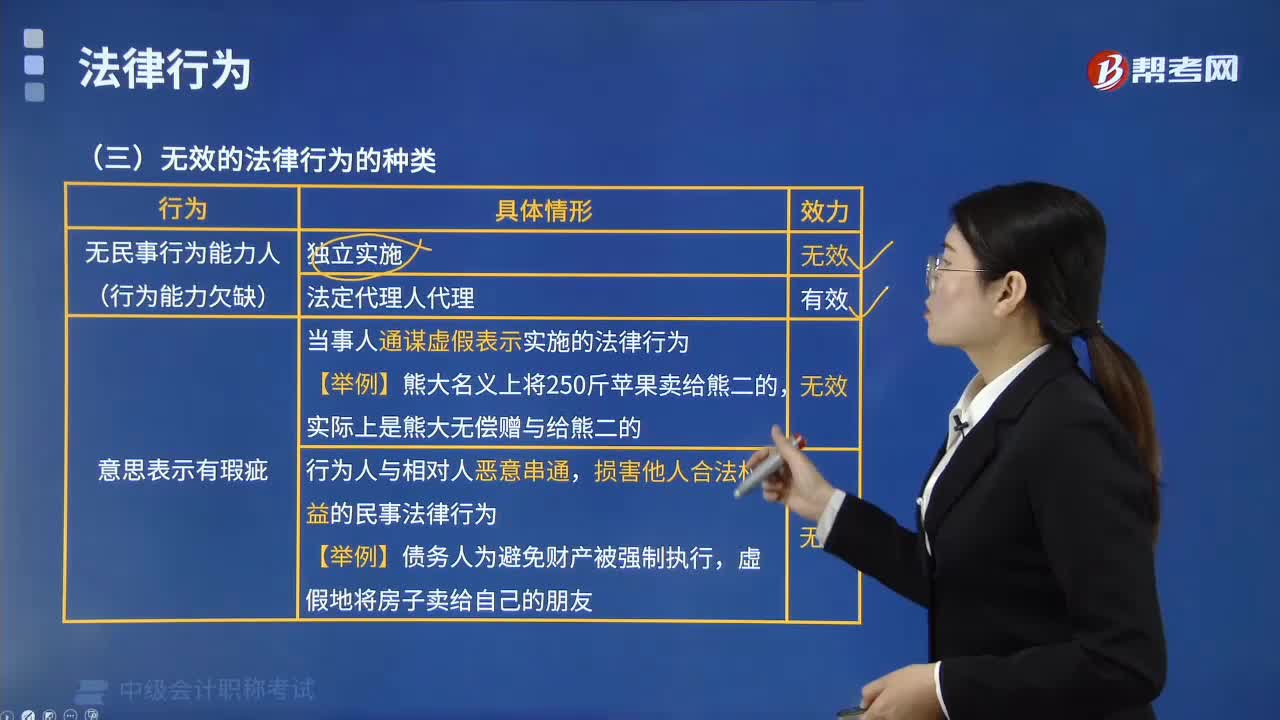

04:04

04:04无效法律行为的种类有哪些?:无效法律行为的种类有哪些?自始、当然、确定不发生的法律行为。多表现为违反法律、行政法规的强制性规定或违背公序良俗,下列几种法律行为无效:行为人与相对人以虚假的意思表示实施的民事法律行为无效“损害他人合法权益的民事法律行为无效:恶意串通实施的法律行为与通谋虚假表示实施的法律行为均包含串通或通谋“【解析】本题考核无效的法律行为,选项A属于有效法律行为,使对方在违背真实意思的情况下实施的民事法律行为。

06:15

06:15存货计提减值准备的方法有哪些?:存货计提减值准备就是计提存货跌价准备,由于存货的可变现净值低于成本,存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,并按单个存货项目的成本高于其可变现净值的差额计提。存货计提减值准备的方法:(1)存货跌价准备通常应当按单个存货项目计提。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

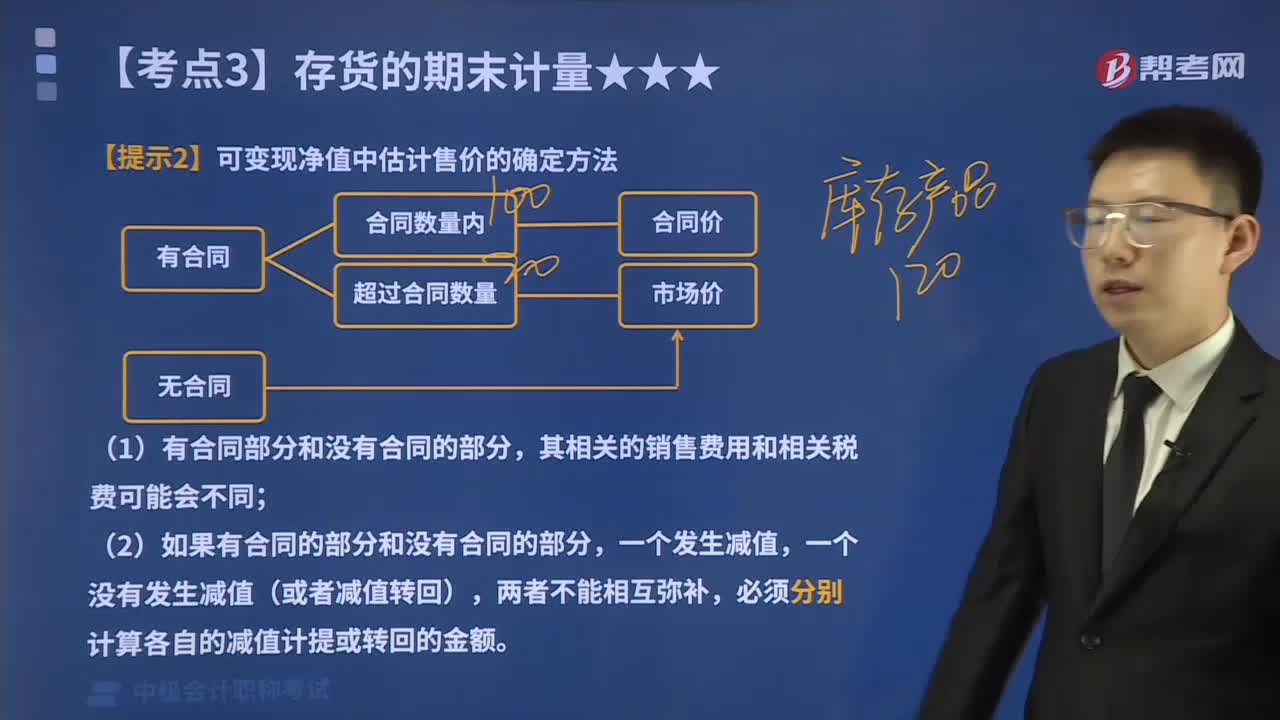

04:43

04:43可变现净值中估计售价的确定方法有哪些?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。可变现净值中估计售价的确定方法如下:通常应以产成品或商品的合同价格作为其可变现净值的计量基础。应以销售合同价格作为其可变现净值的计量基础。其可变现净值也应以合同价格作为计量基础。其可变现净值应以产成品或商品一般销售价格(即市场销售价格)作为计量基础。D.在产品加工成产成品后对外销售预计发生的销售费用。

02:46

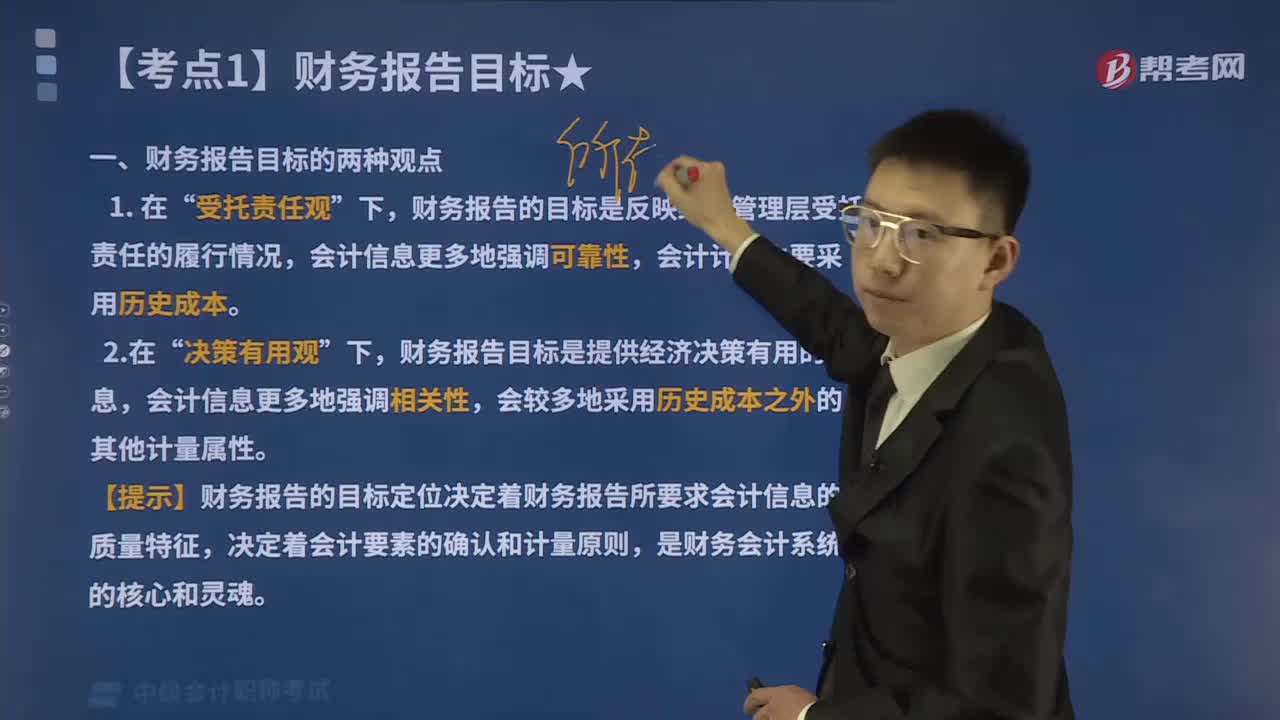

02:46财务报告目标的两种观点是什么?:财务报告的目标是反映经营管理层受托责任的履行情况,会计信息更多地强调可靠性。会计计量主要采用历史成本“决策有用观,财务报告目标是提供经济决策有用的信息。会计信息更多地强调相关性,决策有用是主要目标。满足投资者的信息需求是企业财务报告编报的首要出发点,受托责任是次要目标,【提示】财务报告的目标定位决定着财务报告所要求会计信息的质量特征。决定着会计要素的确认和计量原则,我国企业财务报告的目标。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日