下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:37

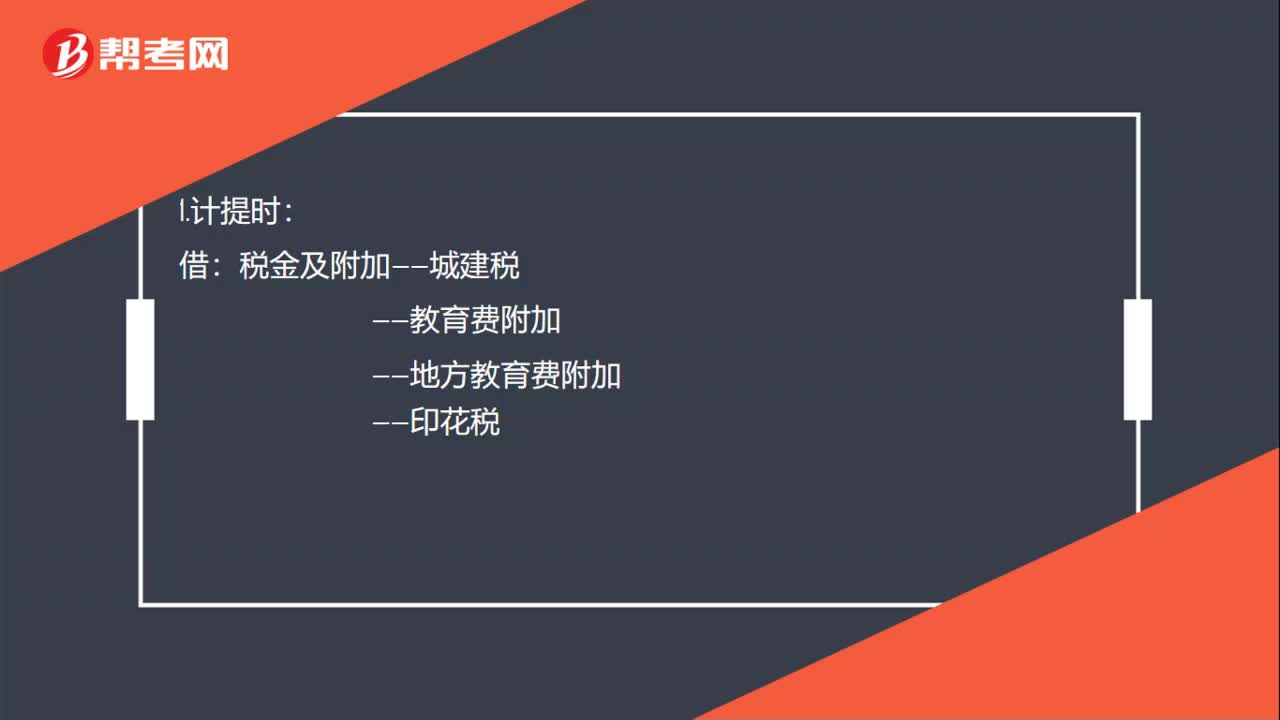

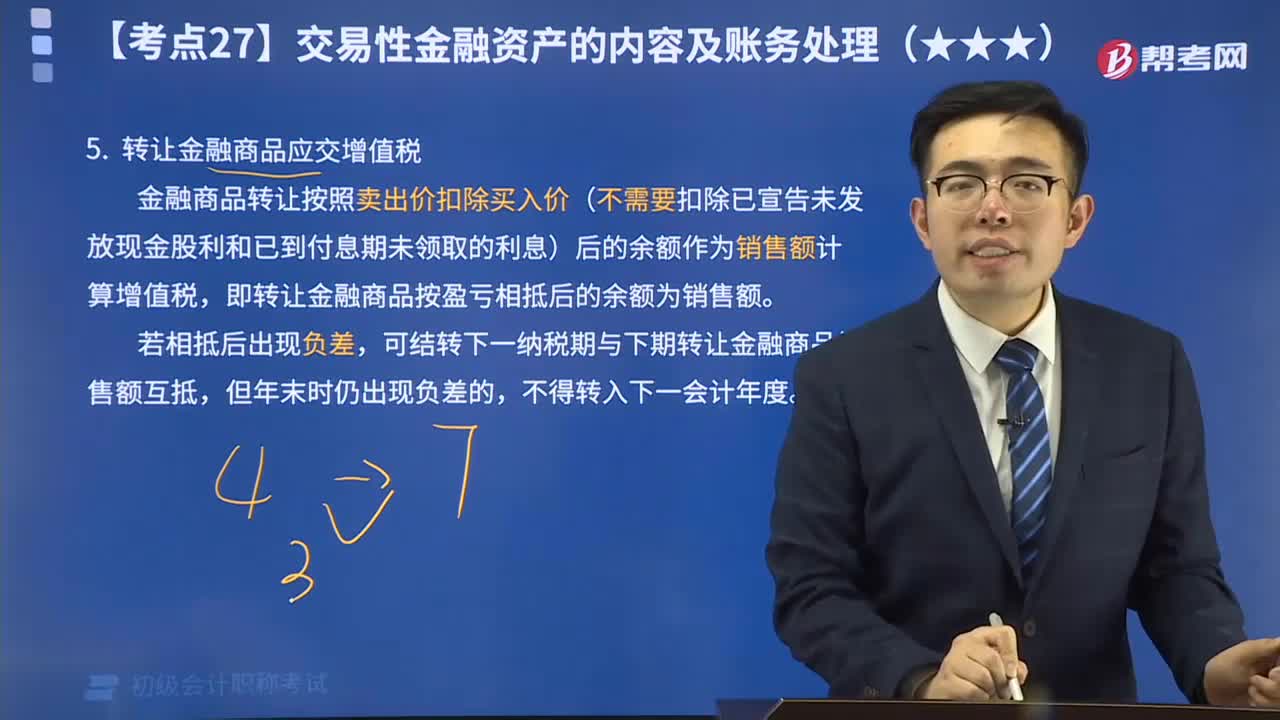

01:37出售交易性金融资产应交多少增值税?:出售交易性金融资产应交多少增值税?在计算出售交易性金融资产应交的增值税时,1.买入价不需要扣除已宣告未发放的现金股利或已到付息期末领取的利息。2.转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的(即应交税费—转让金融商品应交增值税年末借方出现余额),不得转入下一个会计年度。应编制的会计分录为:投资收益等:

00:33

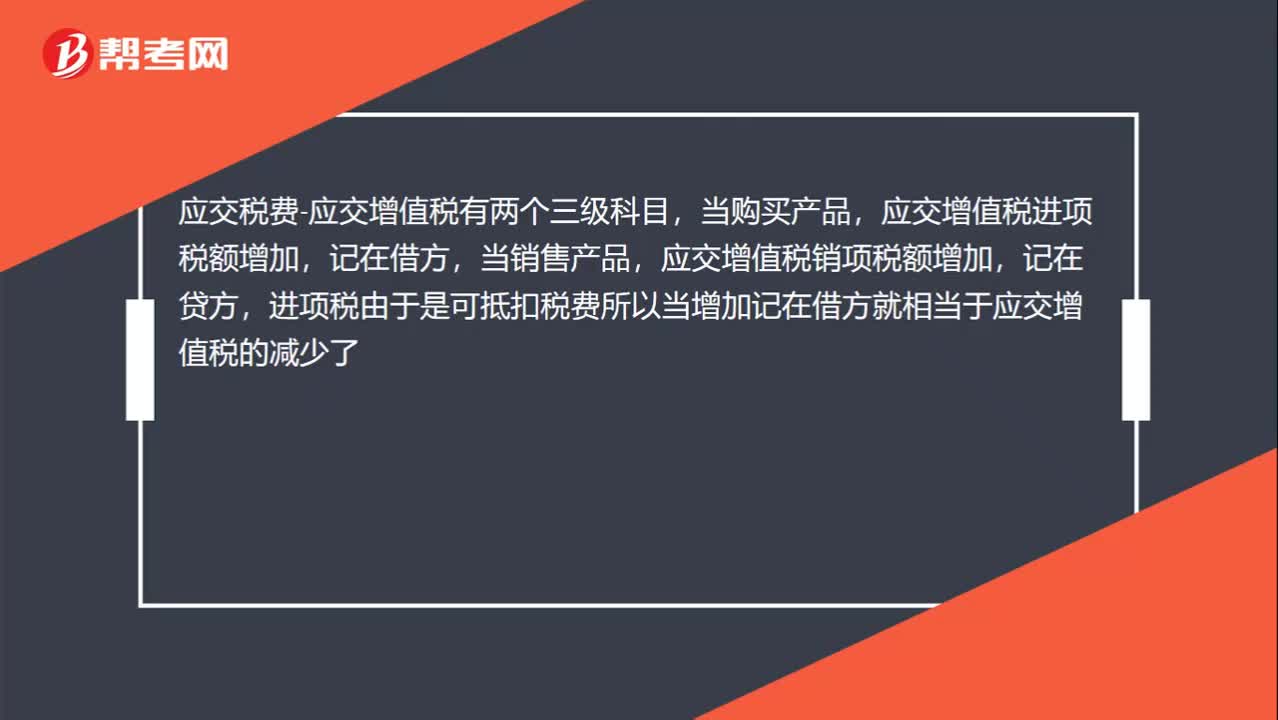

00:33应交税费指什么?:应交税费指什么?应交税费-应交增值税有两个三级科目,当购买产品,应交增值税进项税额增加,记在借方,当销售产品,应交增值税销项税额增加,记在贷方,进项税由于是可抵扣税费所以当增加记在借方就相当于应交增值税的减少了。

00:25

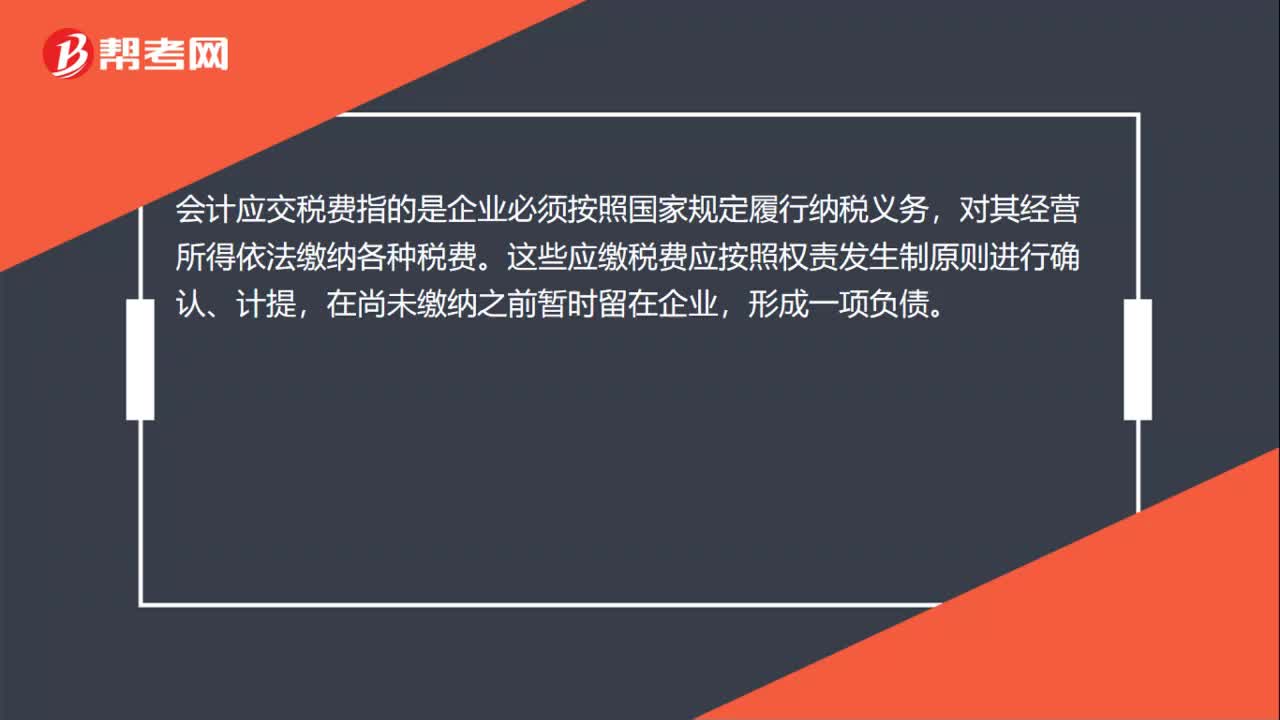

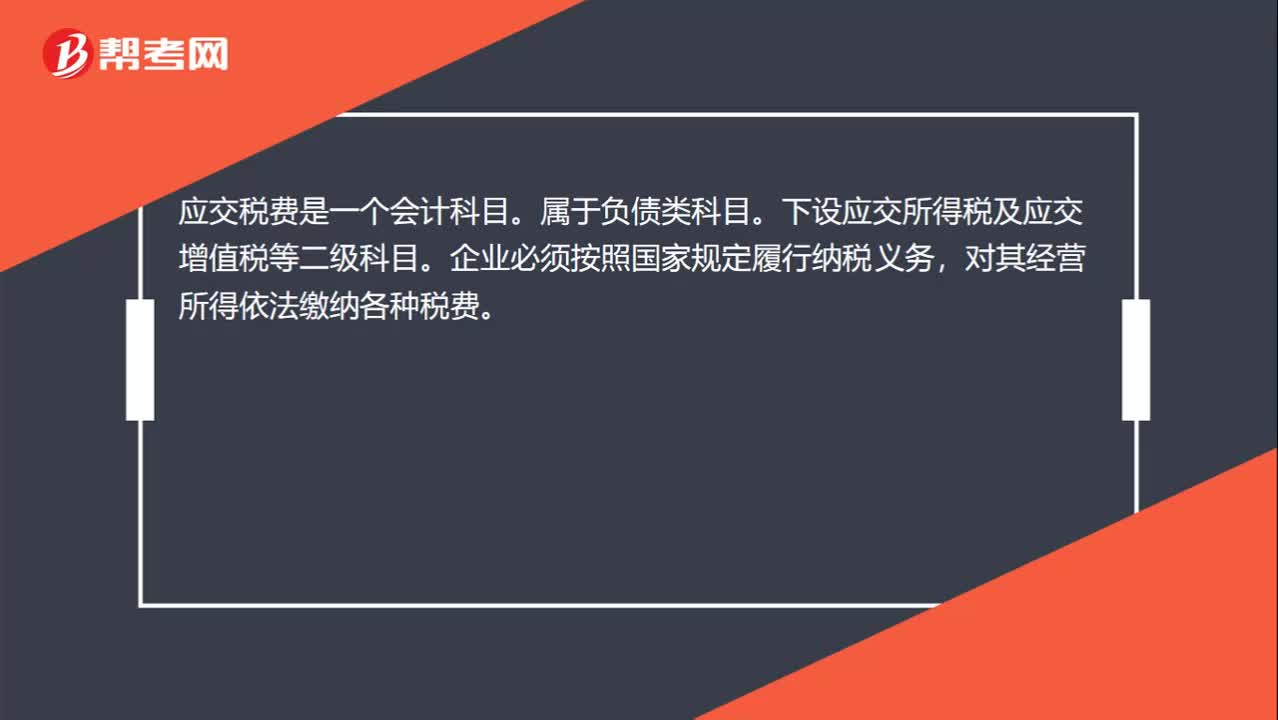

00:25应交税费属于什么科目?:应交税费属于什么科目?应交税费是一个会计科目。属于负债类科目。下设应交所得税及应交增值税等二级科目。企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳各种税费。

00:33

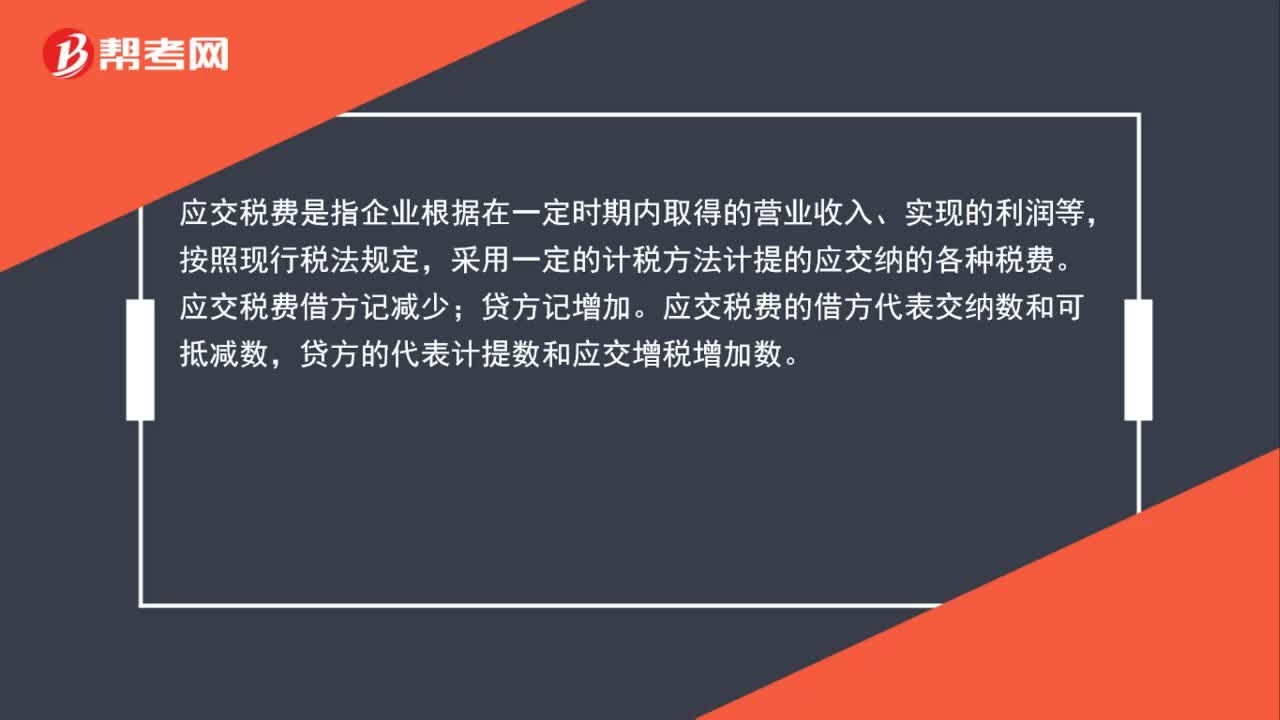

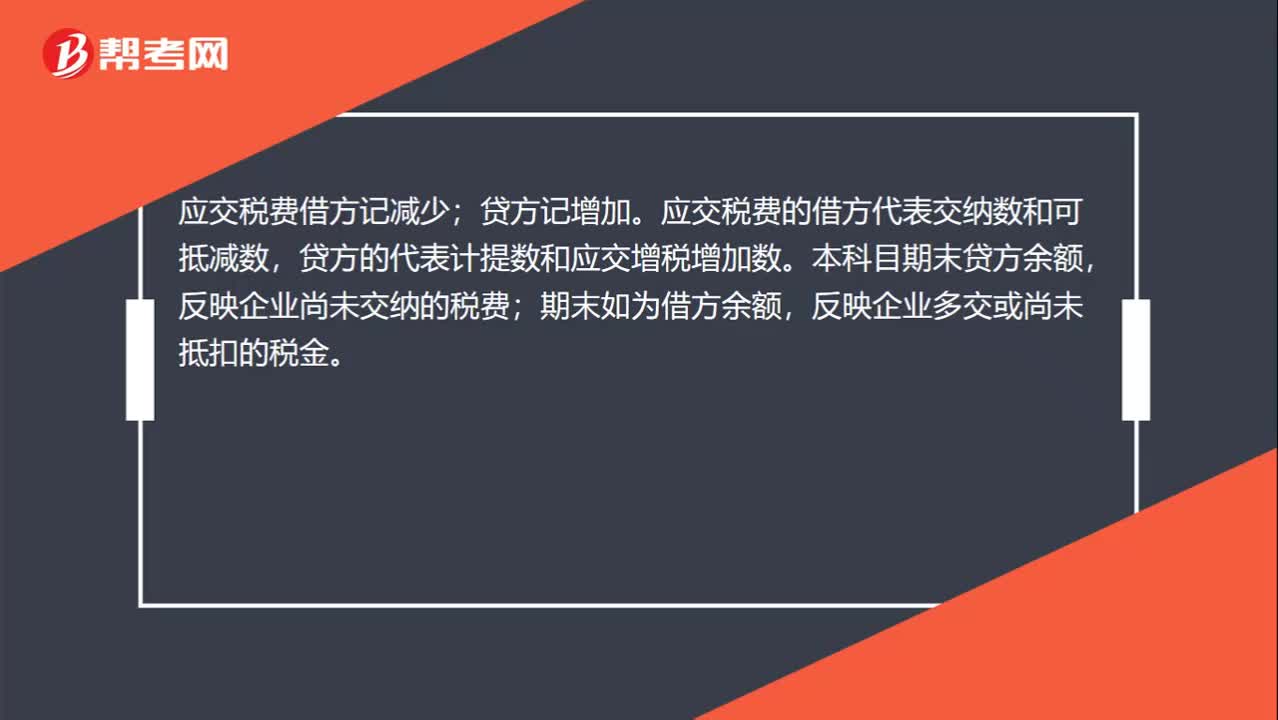

00:33应交税费借方表示什么?:应交税费借方表示什么?应交税费借方记减少;贷方记增加。应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

00:31

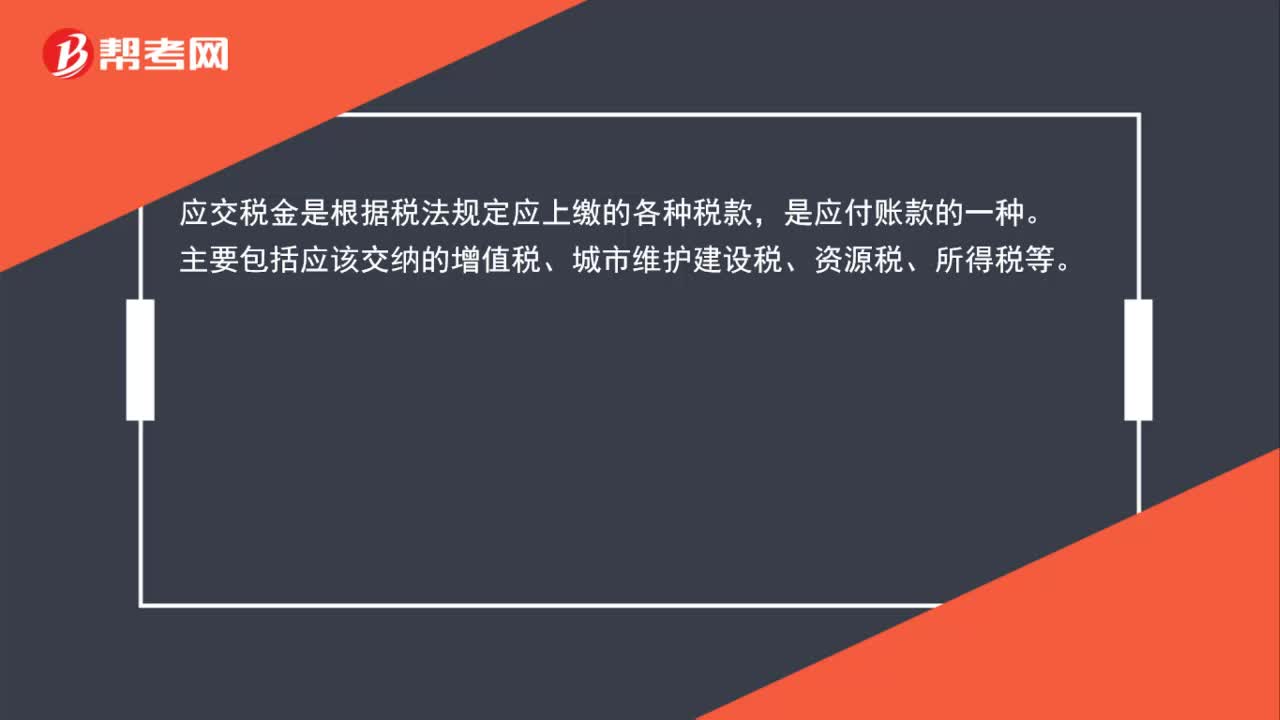

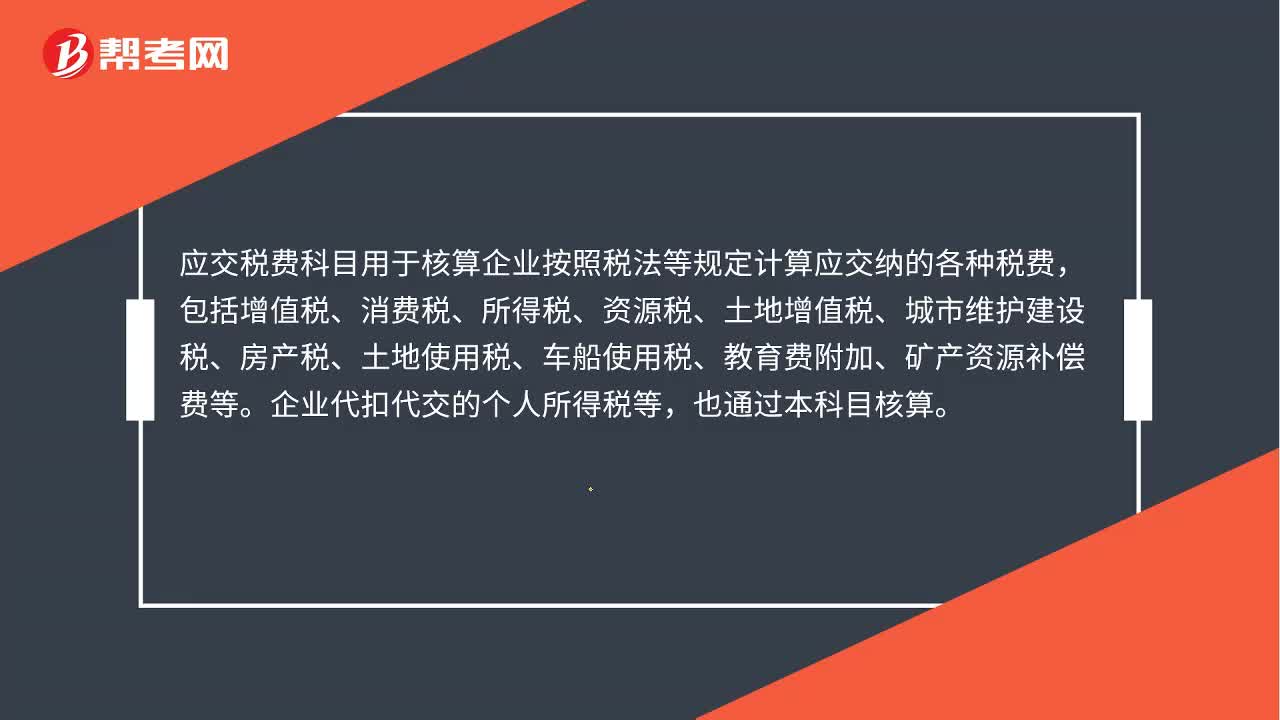

00:31应交税费是什么?:应交税费是什么?应交税费科目用于核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。企业代扣代交的个人所得税等,也通过本科目核算。

00:32

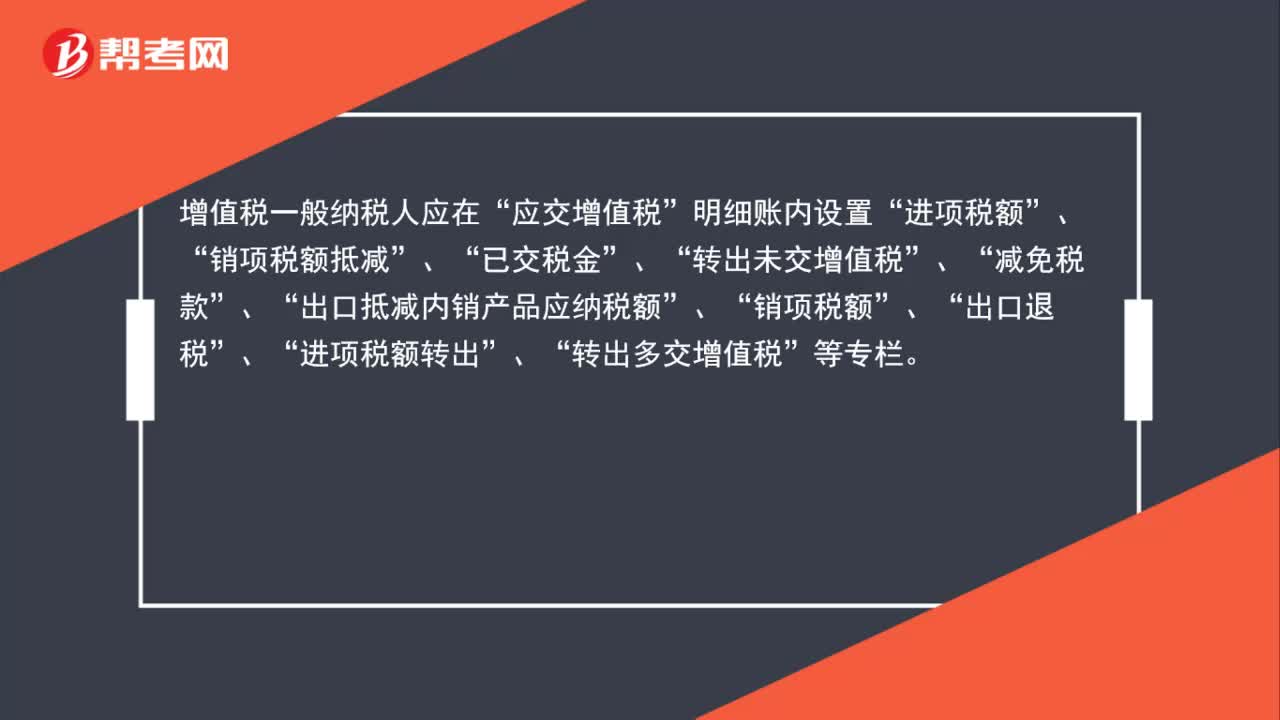

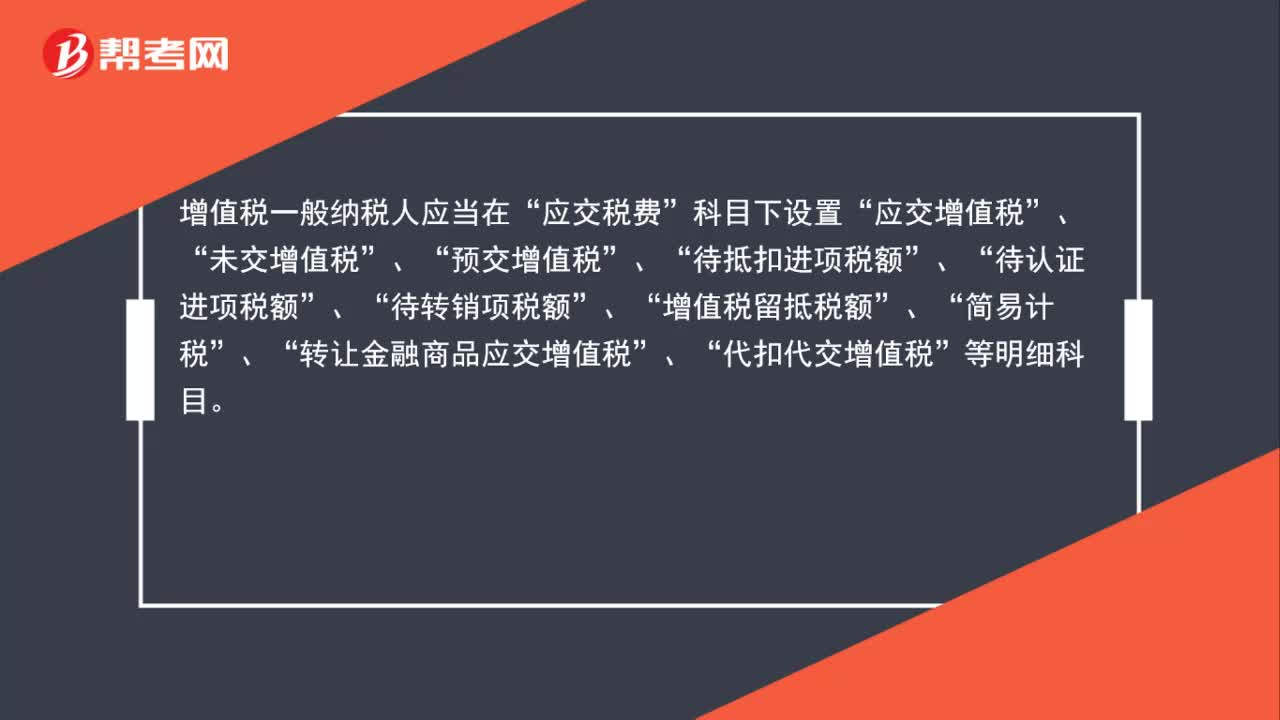

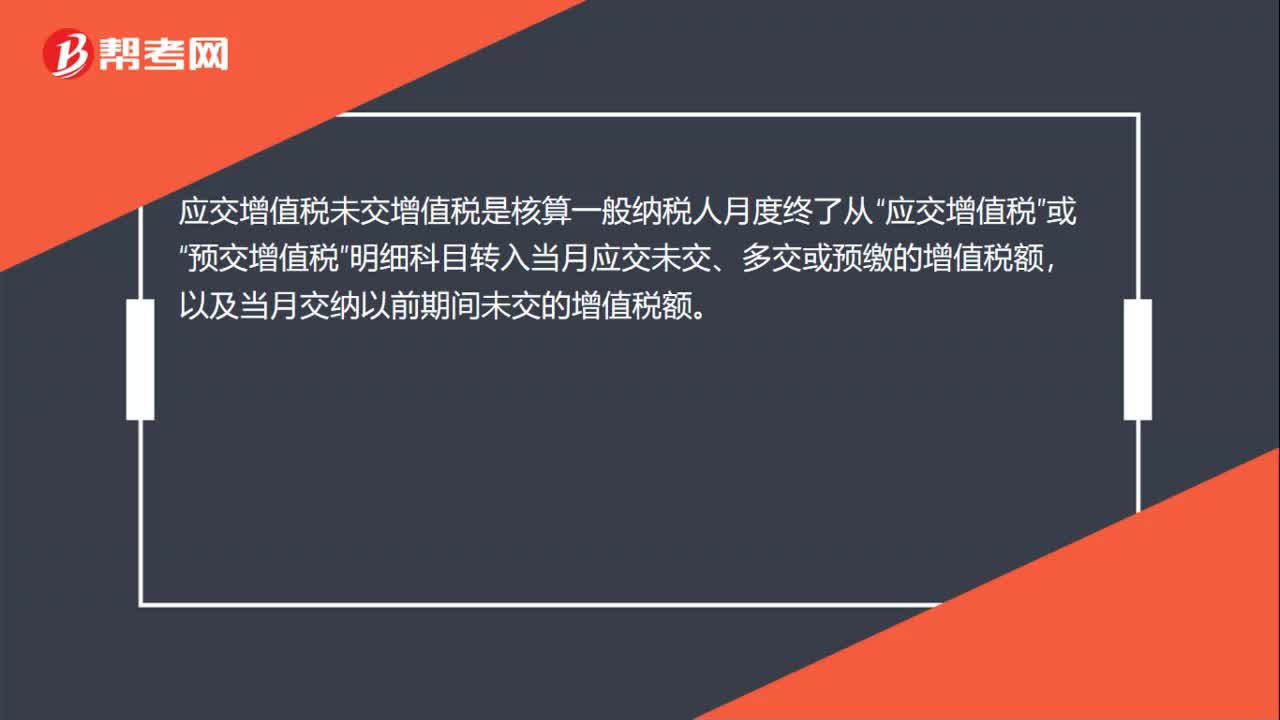

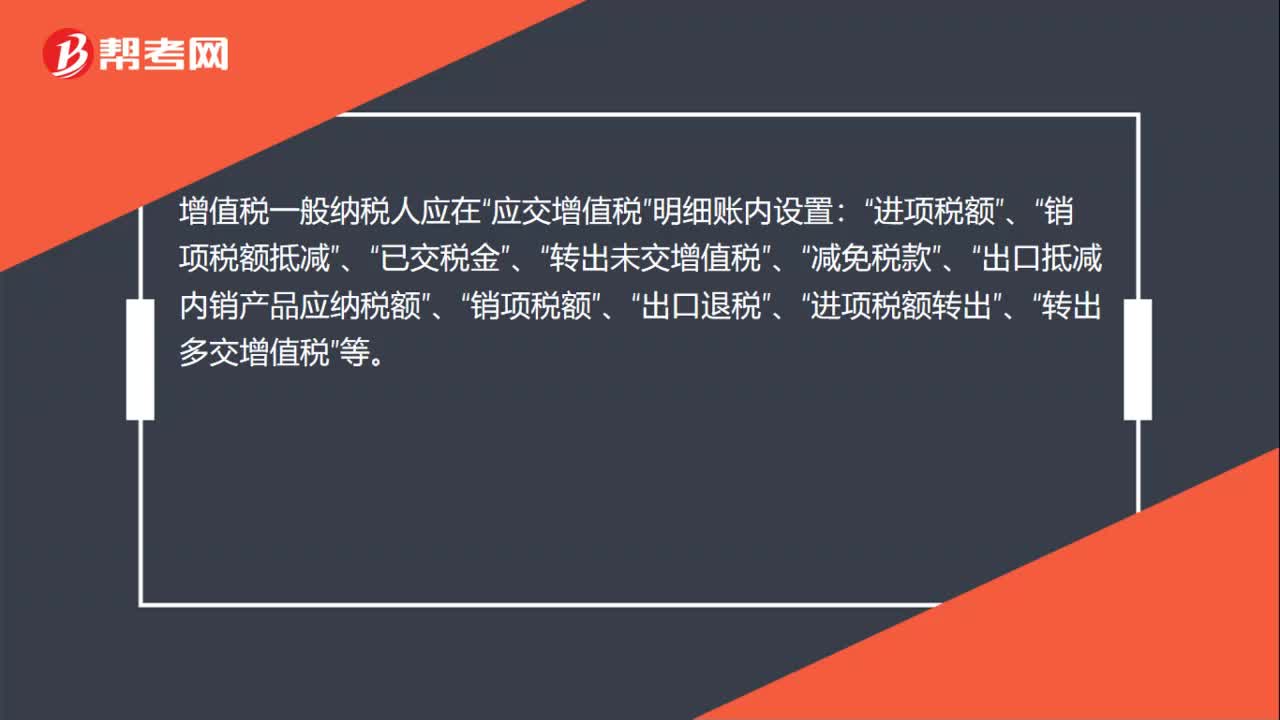

00:32应交增值税明细科目是什么?:应交增值税明细科目是什么?增值税一般纳税人应在“应交增值税”明细账内设置:进项税额“已交税金“转出未交增值税“减免税款“出口抵减内销产品应纳税额“销项税额“出口退税“进项税额转出“转出多交增值税“等”

00:41

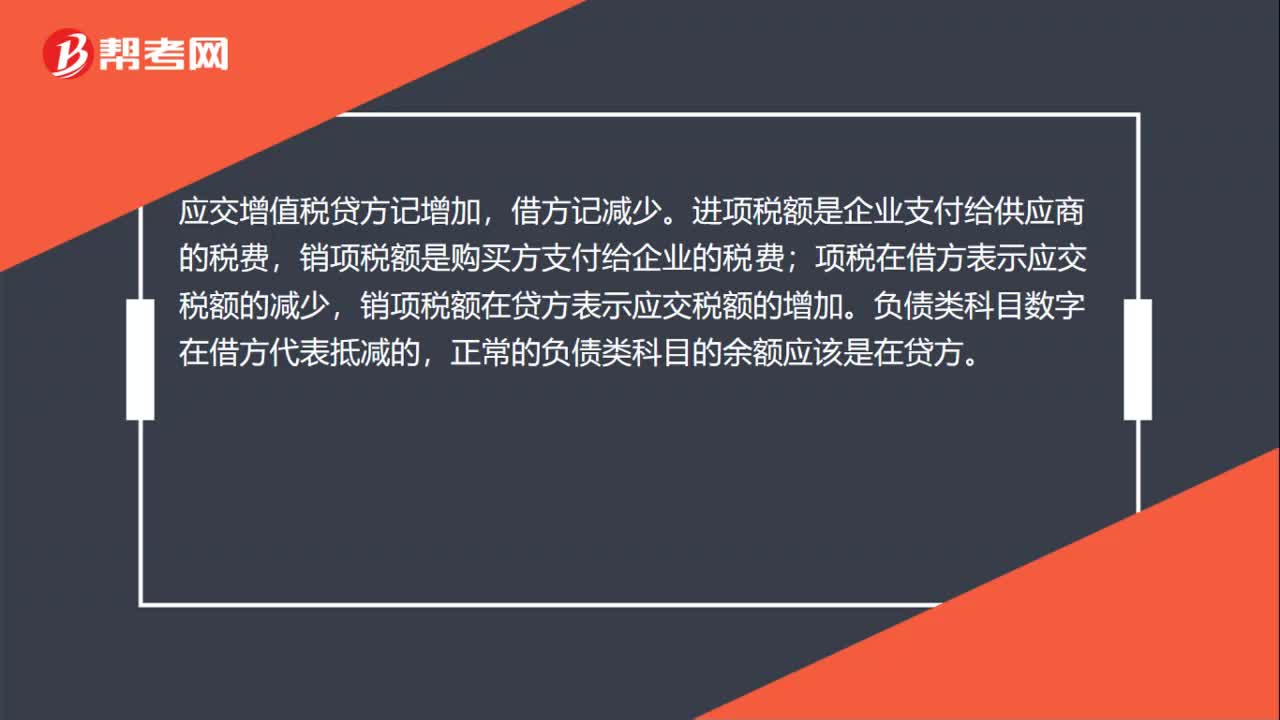

00:41应交增值税进项税额为什么在借方?:应交增值税进项税额为什么在借方?应交增值税贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。负债类科目数字在借方代表抵减的,正常的负债类科目的余额应该是在贷方。

00:27

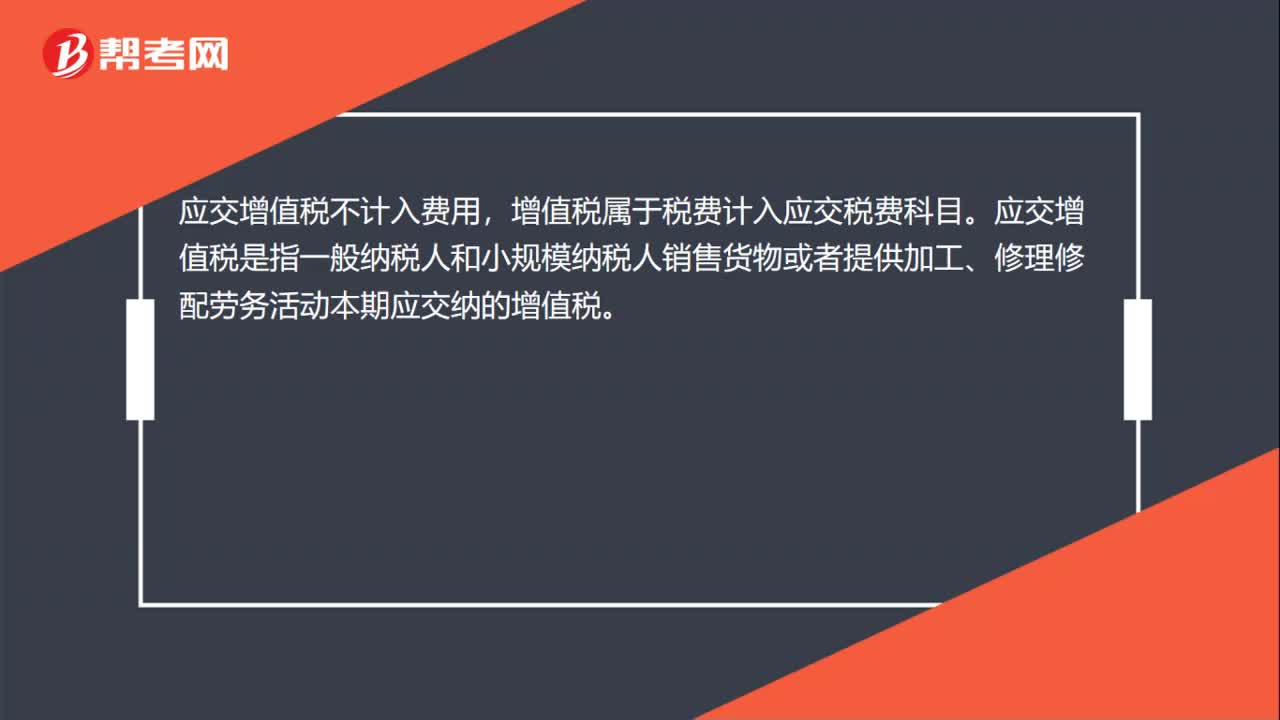

00:27应交增值税计入什么费用?:应交增值税不计入费用,增值税属于税费计入应交税费科目。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。

00:20

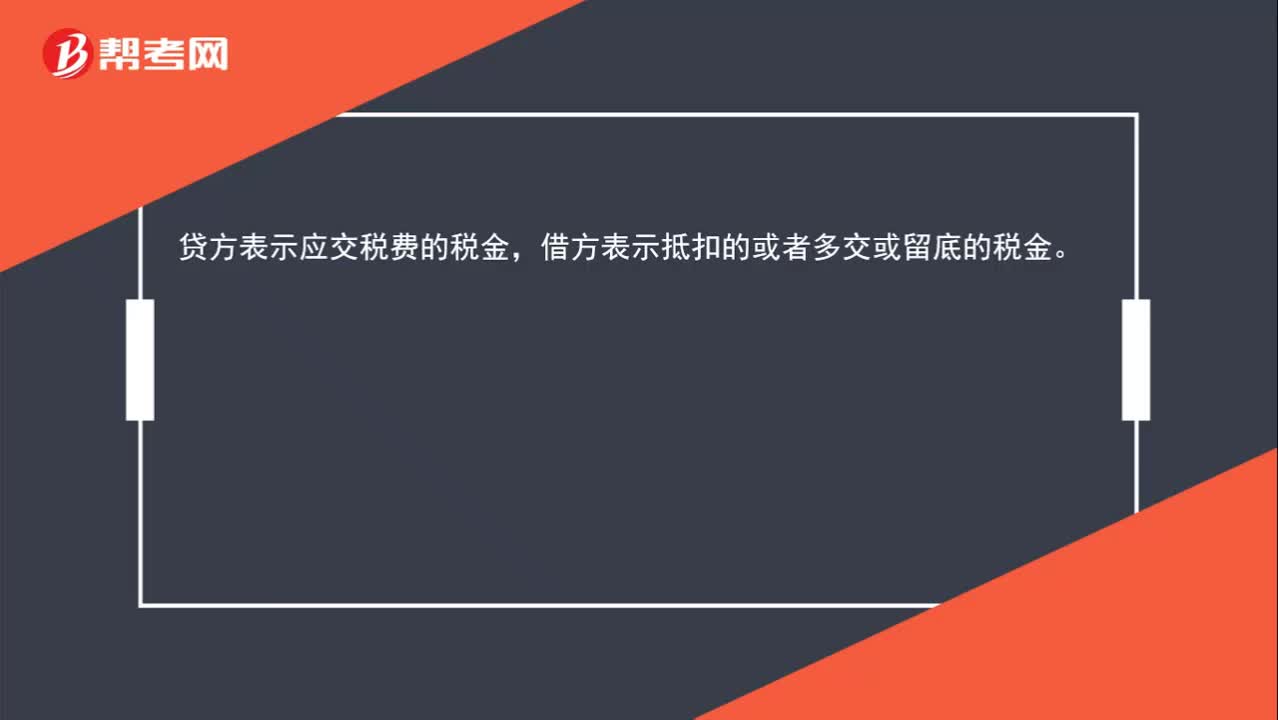

00:20应交税费在借贷方分别是什么意思?:应交税费在借贷方分别是什么意思?贷方表示应交税费的税金,借方表示抵扣的或者多交或留底的税金。

00:52

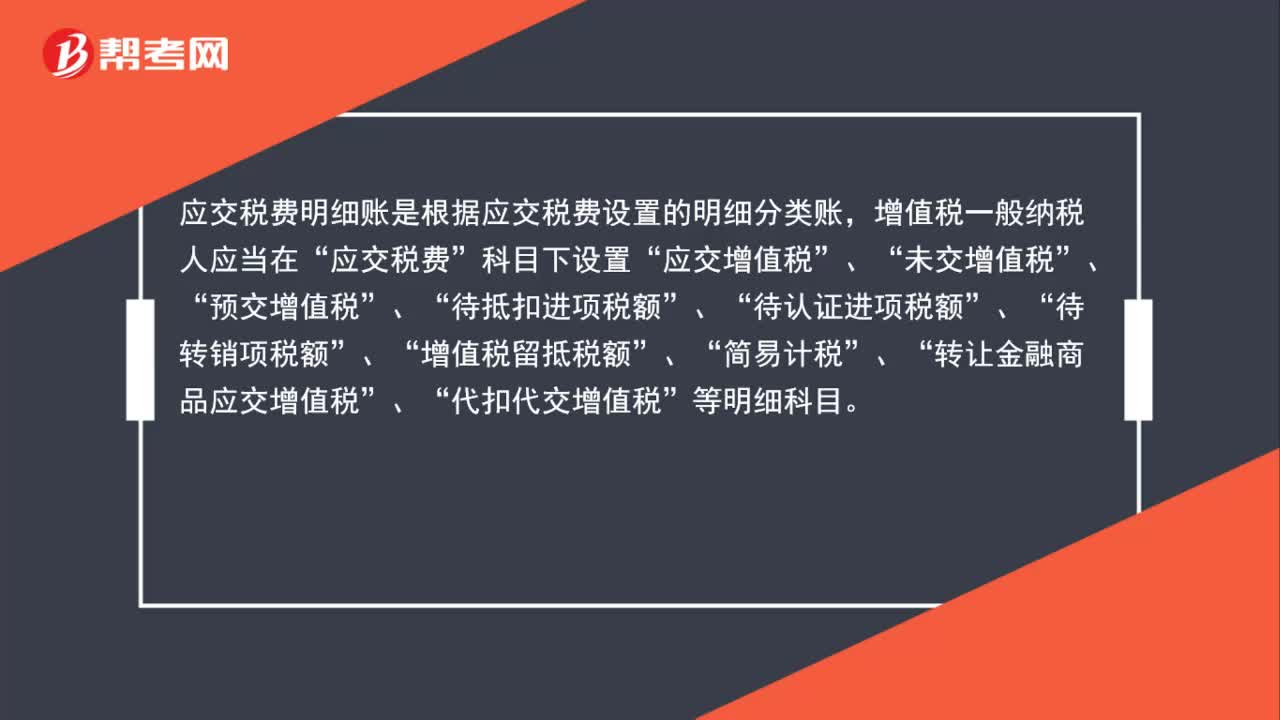

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

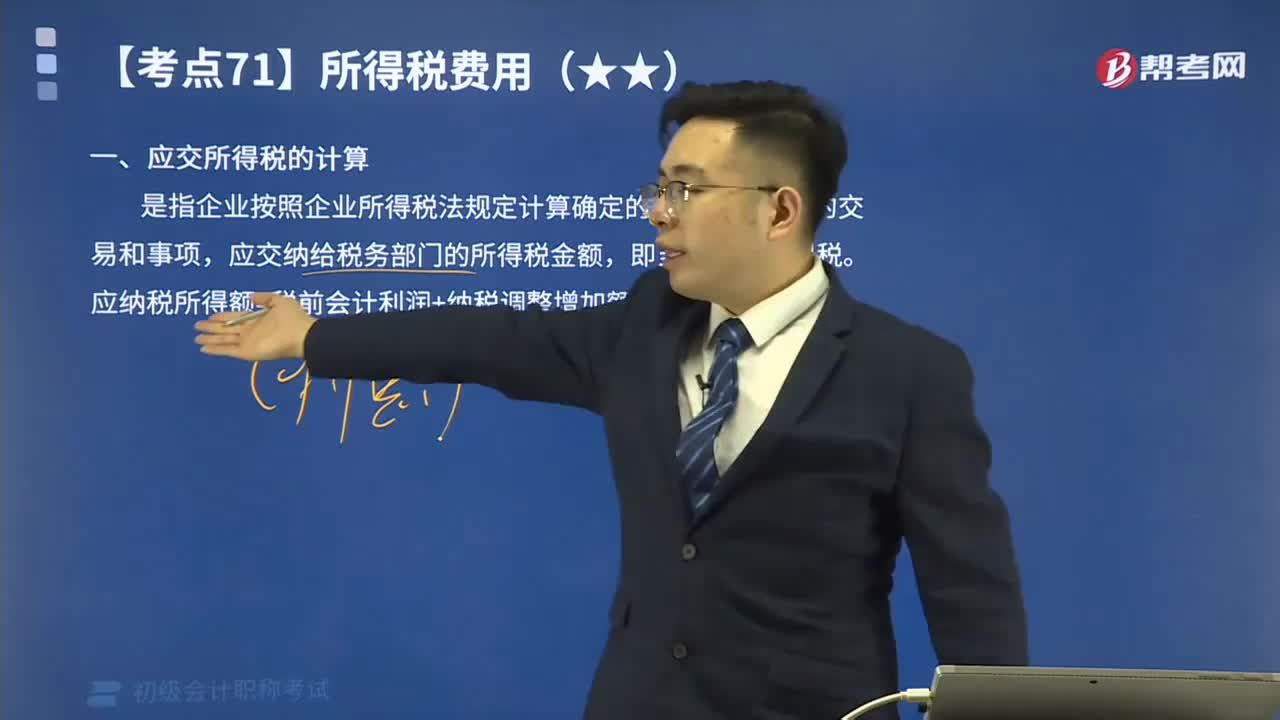

04:25

04:25应交所得税的计算的公式是什么?:应交所得税是指企业按照国家税法规定,(一)应交所得税的计算,应交纳给税务部门的所得税金额。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额”应交所得税=应纳税所得额×所得税税率“(二)应交所得税的核算”应交所得税:核算企业交纳的企业所得税。应交所得税的计算公式为,应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额“准确计算应纳税所得额是正确计算应交所得税的前提。

13:24

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日