下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:41

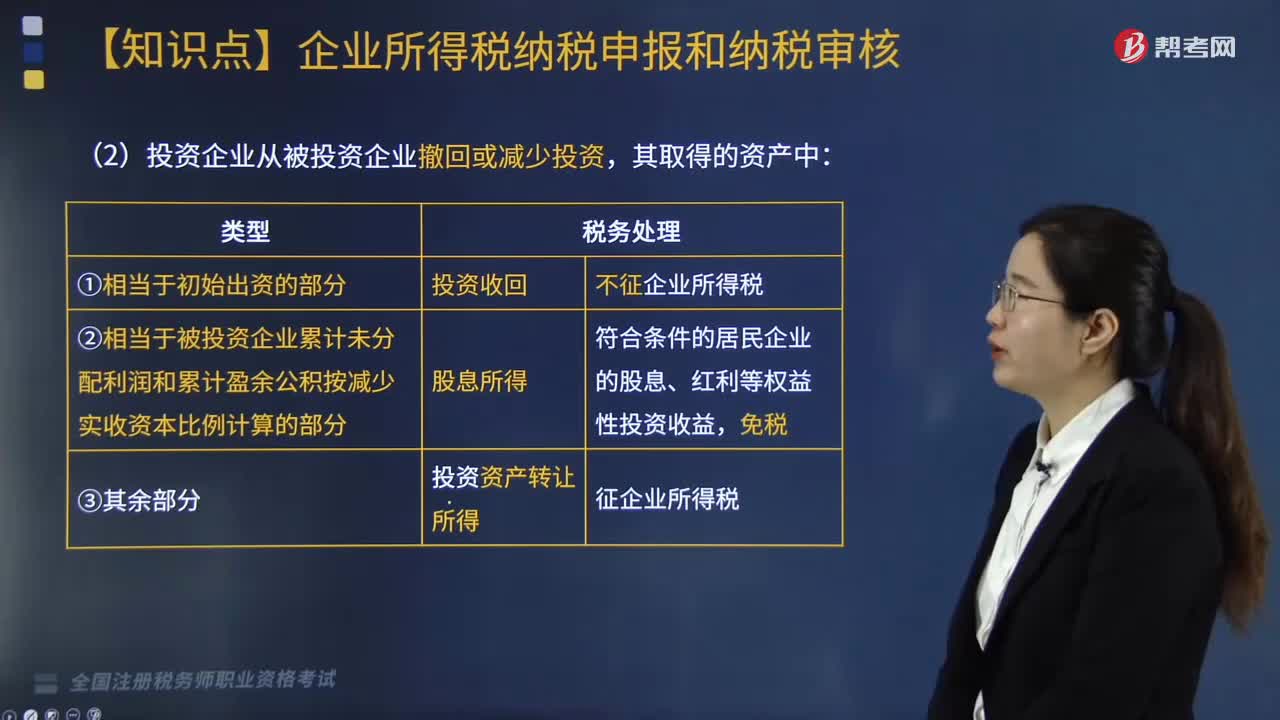

04:41对外投资收回或转让收益的税务如何处理?:对外投资收回或转让收益的税务如何处理?

01:42

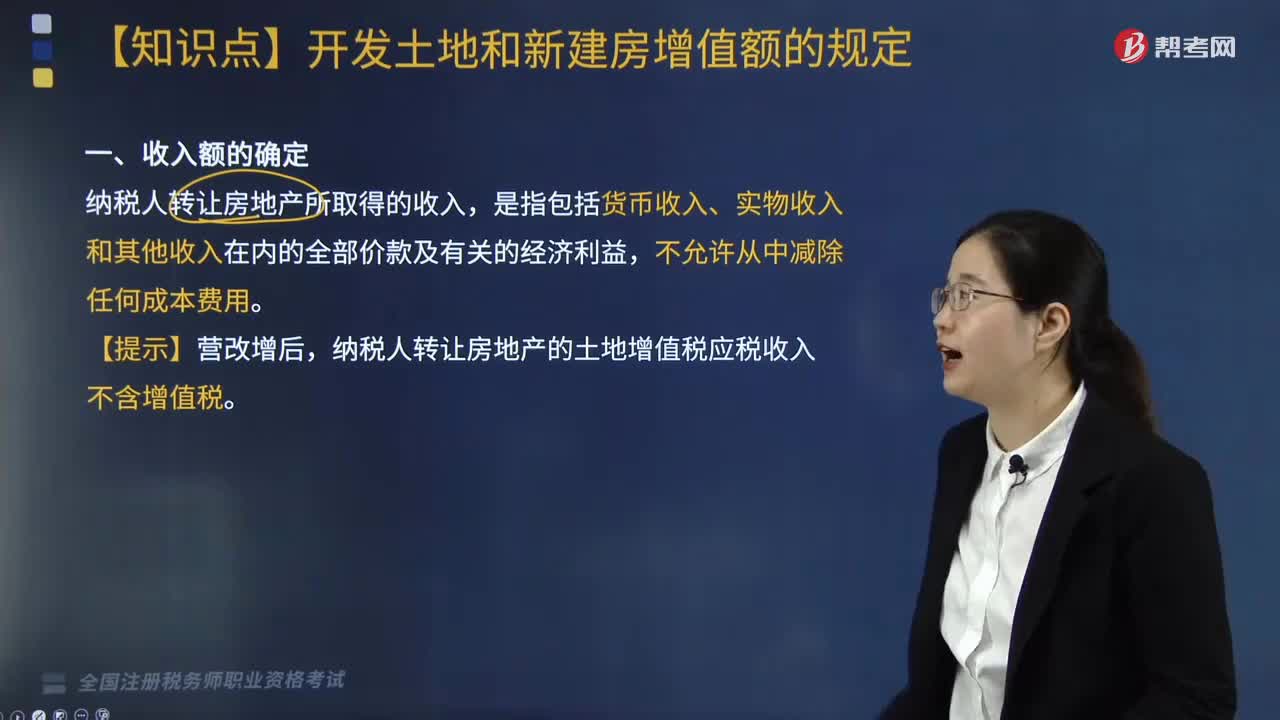

01:42纳税人转让房地产所取得的收入包括哪些?:纳税人转让房地产所取得的收入包括哪些?纳税人转让房地产所取得的收入包括货币收入、实物收入和其他收入。土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。纳税人转让房地产所取得的收入减除条例规定扣除项目金额后的余额,纳税人转让房地产的土地增值税应税收入不含增值税。对于个人购入房地产再转让的,其在购入时已缴纳的契税,在计征土地增值税时,与转让房地产有关的税金”

04:30

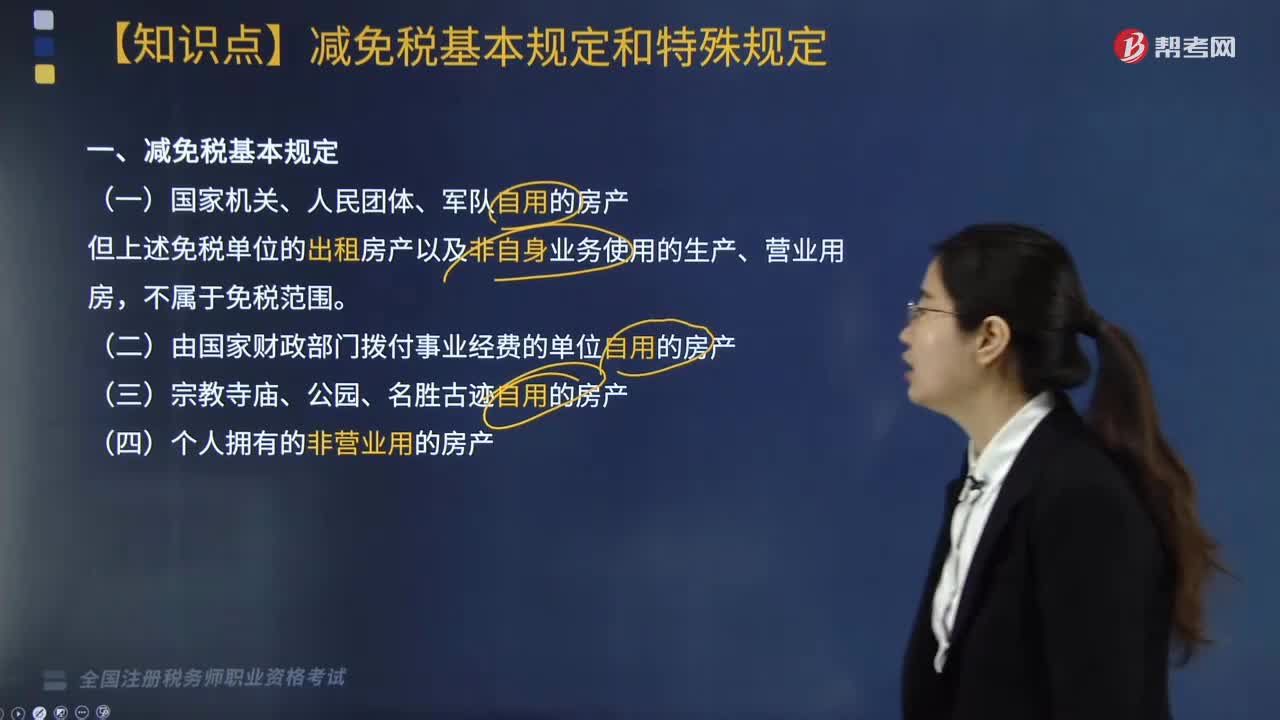

04:30房产税减免税基本规定和特殊规定有哪些?:但上述免税单位的出租房产以及非自身业务使用的生产、营业用房。3. 军队空余房产租赁收入暂免征收房产税。施工期间一律免征房产税,8. 房开企业建造的商品房在出售前不征收房产税,但出售前房地产开发企业已经使用或者出租、出借的商品房应该征税。免征房产税(地方铁路运输企业自用房产比照此方法)。12. 老年服务机构自用的房产暂免征收房产税,A. 中国铁路总公司所属铁路运输企业自用房产免征房产税。

07:13

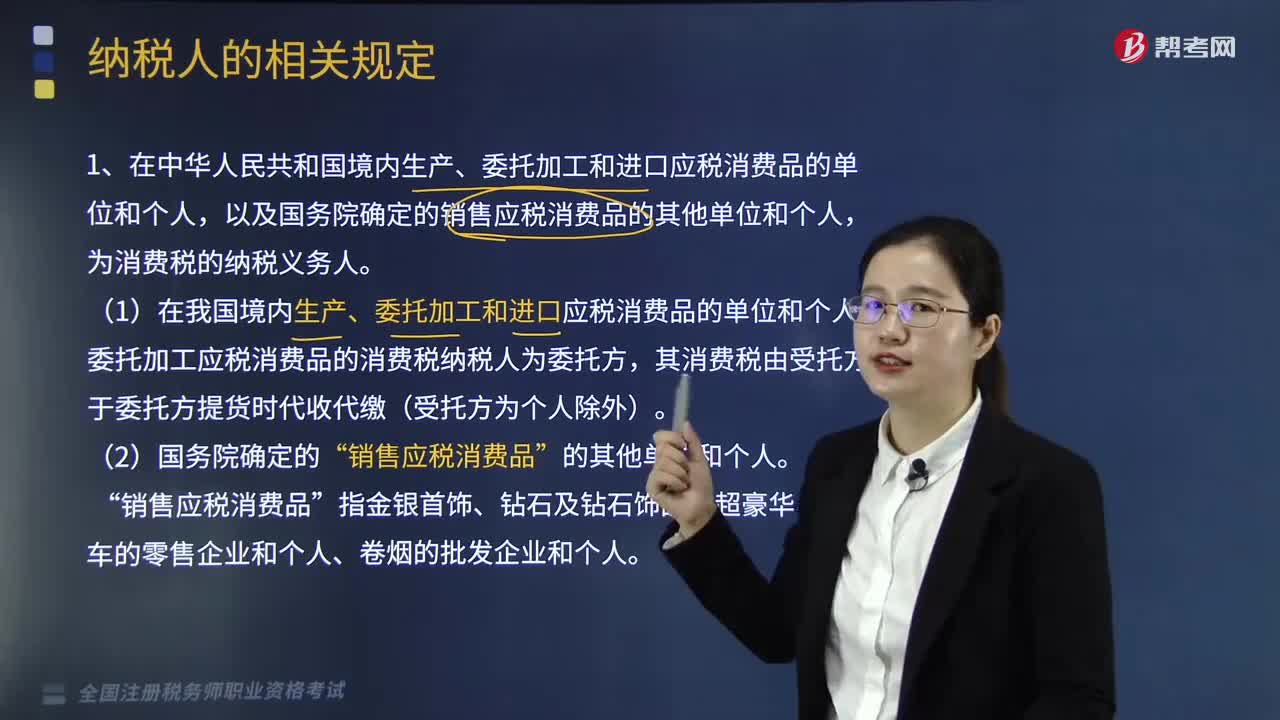

07:13纳税人的相关规定有哪些?:1.在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,(1)在我国境内生产、委托加工和进口应税消费品的单位和个人。委托加工应税消费品的消费税纳税人为委托方,【2017年·单选题】下列单位不属于消费税纳税人的是( )。B. 受托加工应税消费品的单位,C. 进口应税消费品的单位。D. 生产销售应税消费品(金银首饰除外)的单位。

01:06

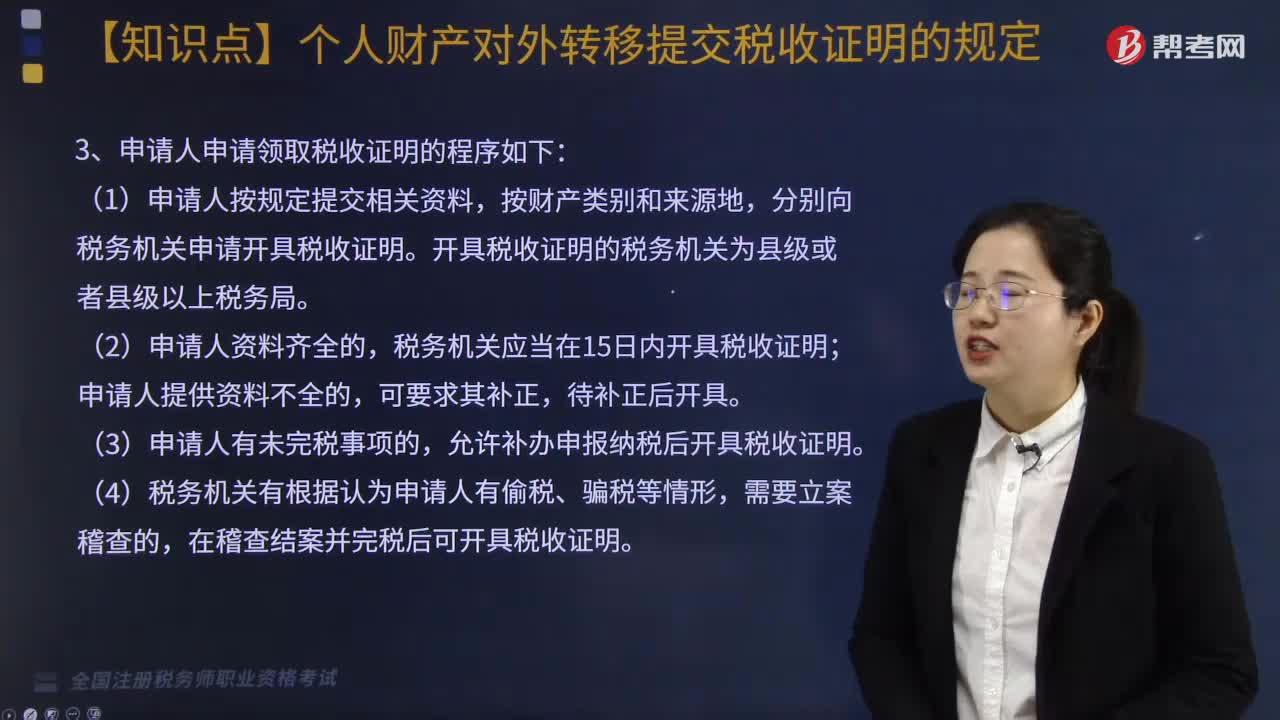

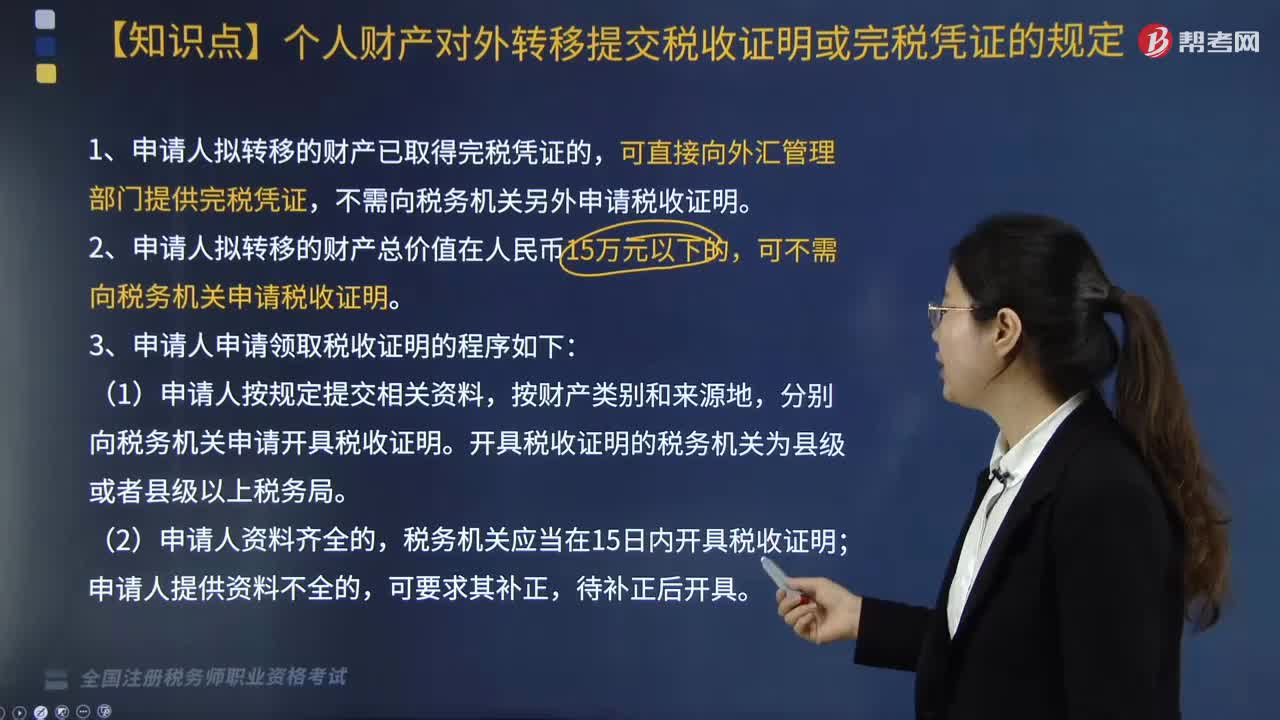

01:06个人财产对外转移提交税收证明或完税凭证有哪些规定?:根据《个人财产对外转移提交税收证明或者完税凭证有关问题的通知》,关于个人财产对外转移提交税收证明或完税凭证规定如下:不需向税务机关另外申请税收证明。可不需向税务机关申请税收证明。3. 申请人申请领取税收证明的程序如下:分别向税务机关申请开具税收证明。开具税收证明的税务机关为县级或者县级以上税务局。税务机关应当在15日内开具税收证明;允许补办申报纳税后开具税收证明。

03:51

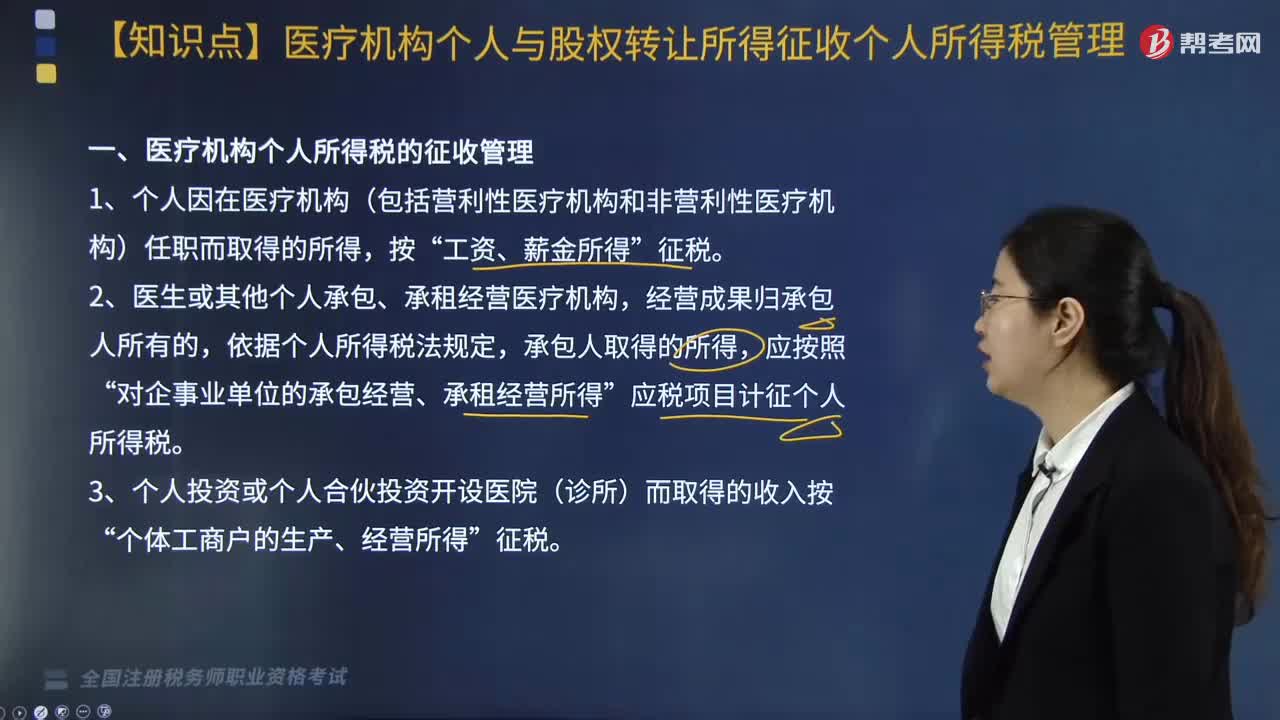

03:51医疗机构个人与股权转让所得征收个人所得税如何管理?:《关于医疗机构有关个人所得税政策问题的通知》和《国家税务总局关于提高增值税和营业税起征点后加强个人所得税征收管理工作的通知》等相关规定,对医疗机构个人与股权转让所得征收个人所得税管理如下:二、提高了个人缴纳增值税起征点后缴纳个人所得税的征收管理。2. 结合实际对提高起征点后采取核定征税方法的纳税人可重新核定定额,3. 对原按照应缴纳流转税的一定比例附征个人所得税的纳税人。

05:15

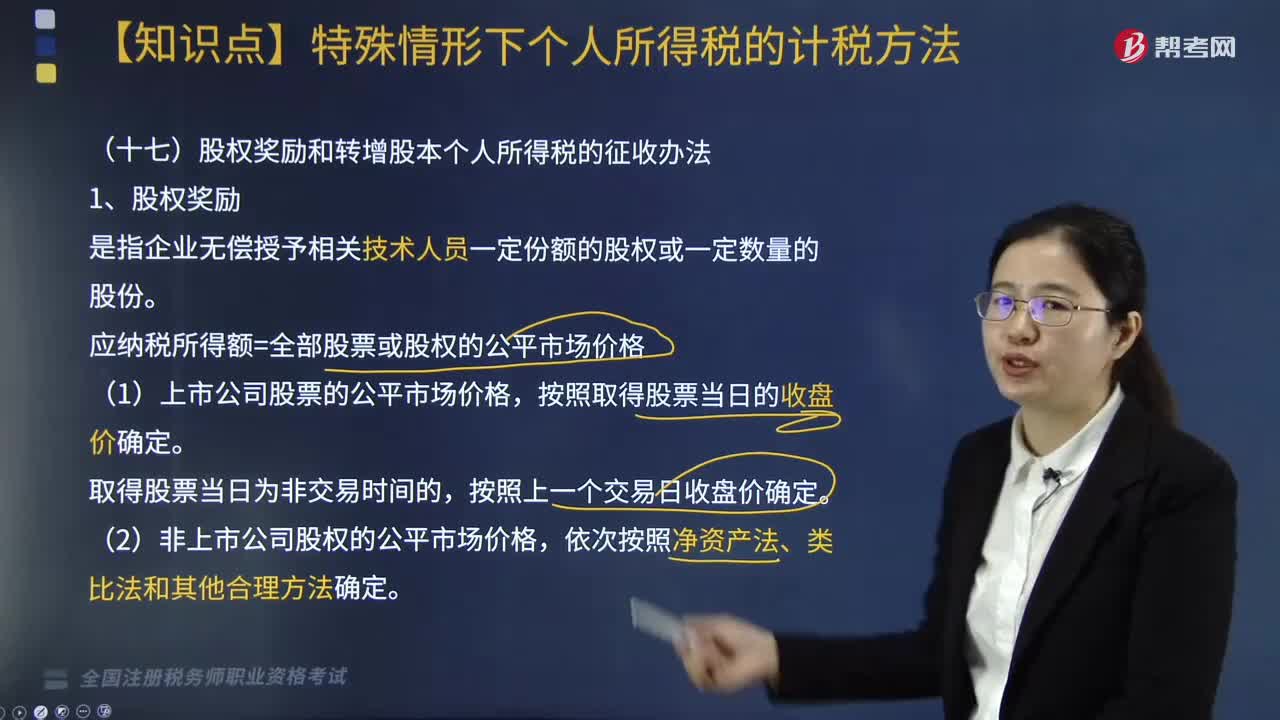

05:15股权奖励和转增股本个人所得税的征收办法有哪些?:根据《关于股权奖励和转增股本个人所得税征管问题的公告》相关规定,股权奖励和转增股本个人所得税的征收办法如下:应纳税所得额=全部股票或股权的公平市场价格。(1)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本。个人非货币性资产投资的所得税政策:2. 应纳税所得额=非货币性资产转让收入-资产原值-合理税费。

04:36

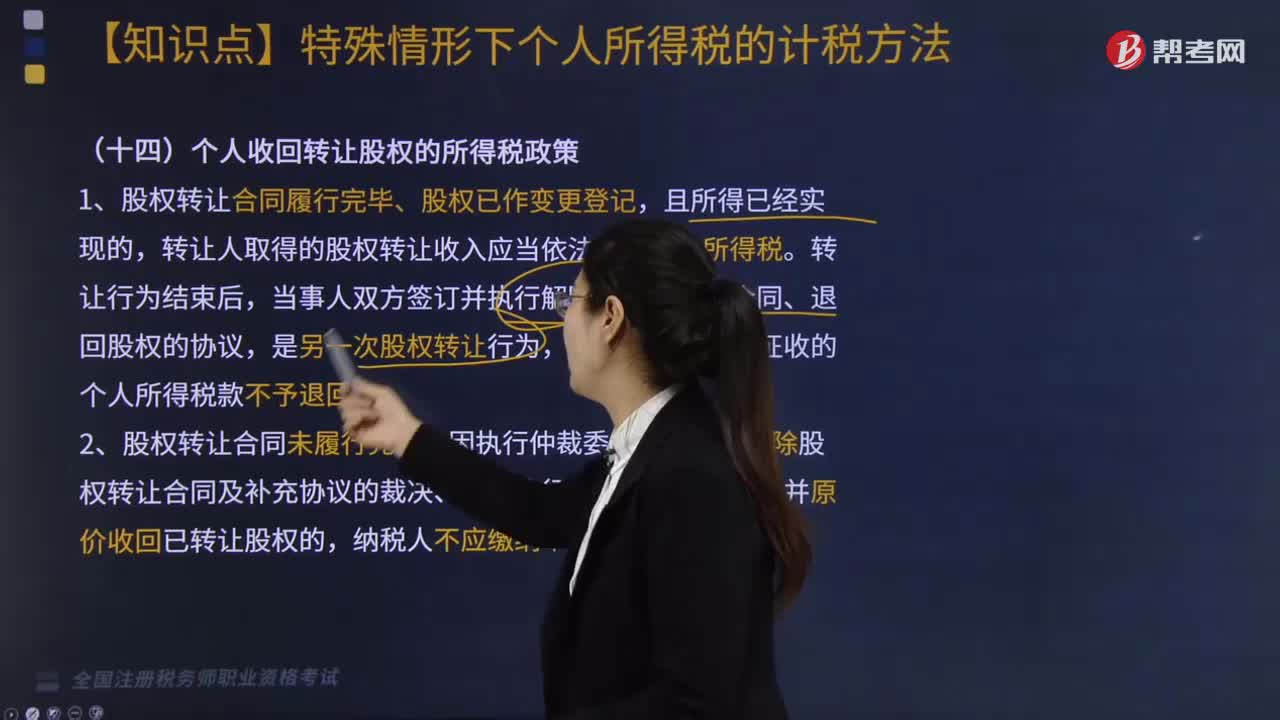

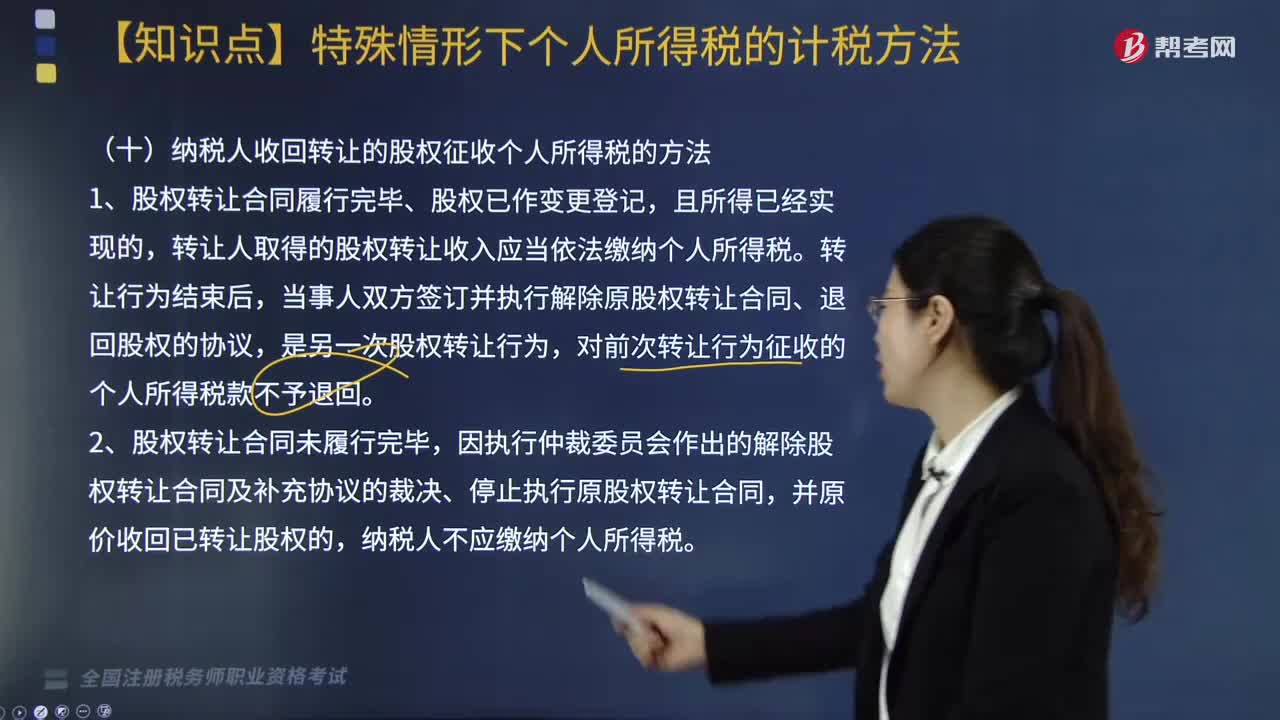

04:36纳税人收回转让的股权征收个人所得税的方法是什么?:纳税人收回转让的股权征收个人所得税的方法是什么?股权转让合同履行完毕、股权已作变更登记,转让人取得的股权转让收入应当依法缴纳个人所得税。对前次转让行为征收的个人所得税款不予退回。个人转让限售股征收个人所得税规定“主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(1)证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

06:19

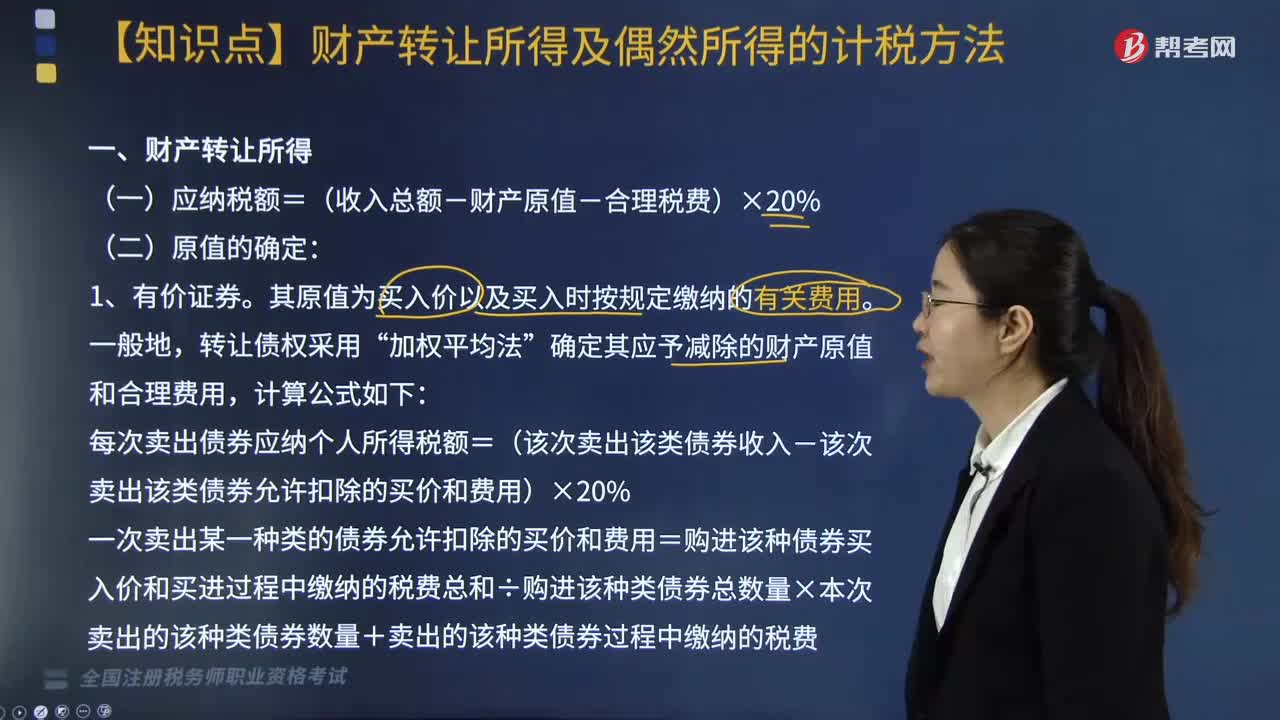

06:19个人财产转让所得及偶然所得应当如何计税?:个人财产转让所得及偶然所得应当如何计税?个人财产转让所得及偶然所得计税方法如下:确定其应予减除的财产原值和合理费用:每次卖出债券应纳个人所得税额=(该次卖出该类债券收入-该次卖出该类债券允许扣除的买价和费用)×20%。一次卖出某一种类的债券允许扣除的买价和费用=购进该种债券买入价和买进过程中缴纳的税费总和÷购进该种类债券总数量×本次卖出的该种类债券数量+卖出的该种类债券过程中缴纳的税费。

02:35

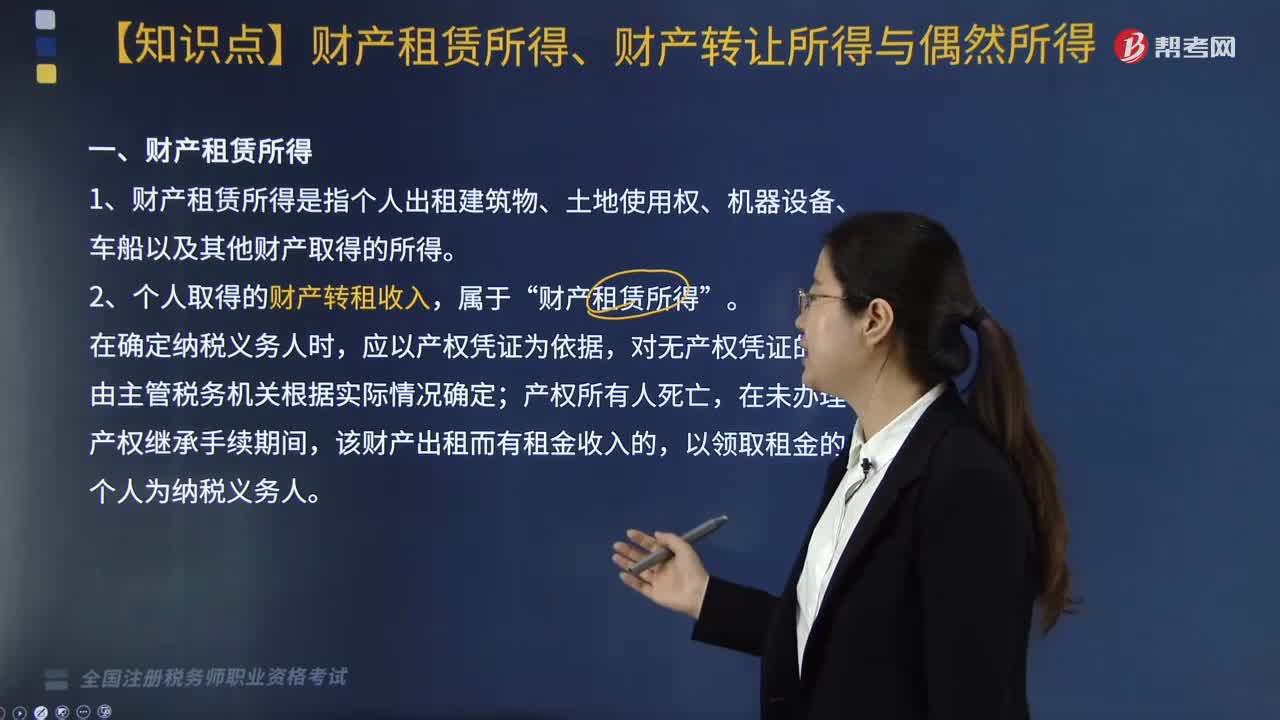

02:35个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?:个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?财产租赁所得、财产转让所得与偶然所得是指:1. 财产租赁所得是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得,2. 个人取得的财产转租收入“财产租赁所得。对购买者个人少支出的购房价款视同“财产租赁所得”每次财产租赁所得的收入额。二、财产转让所得。

02:53

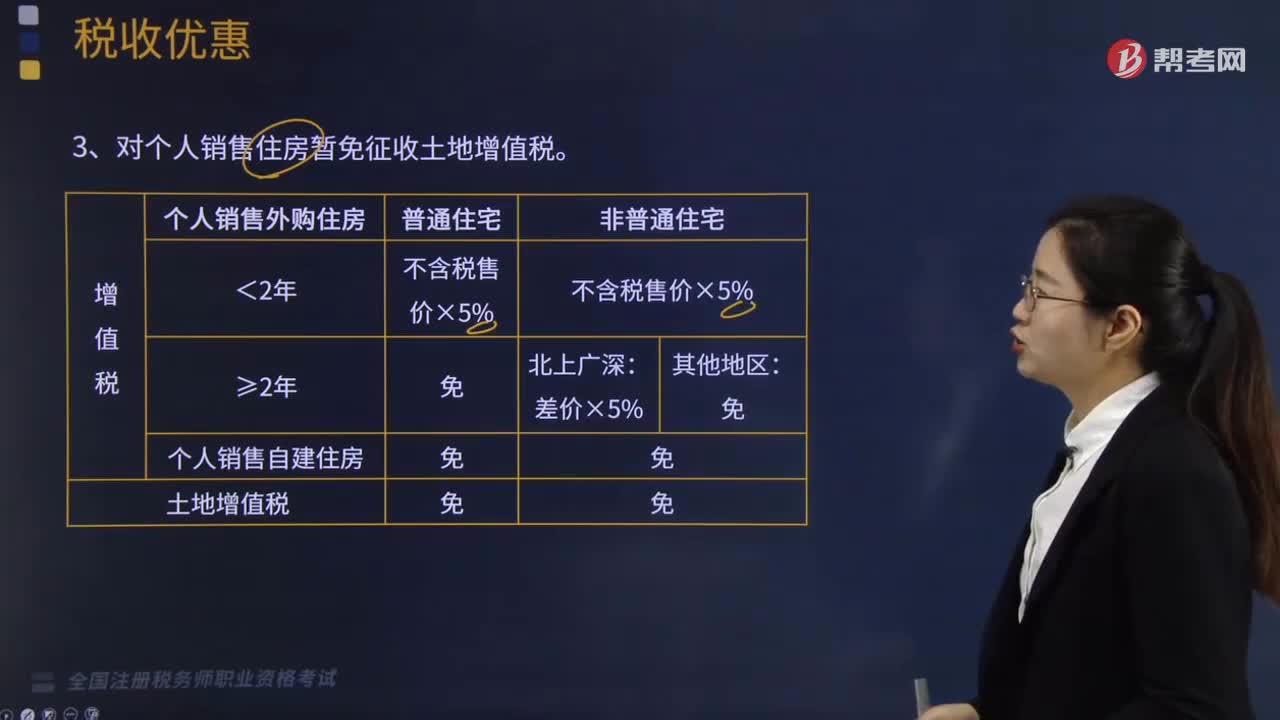

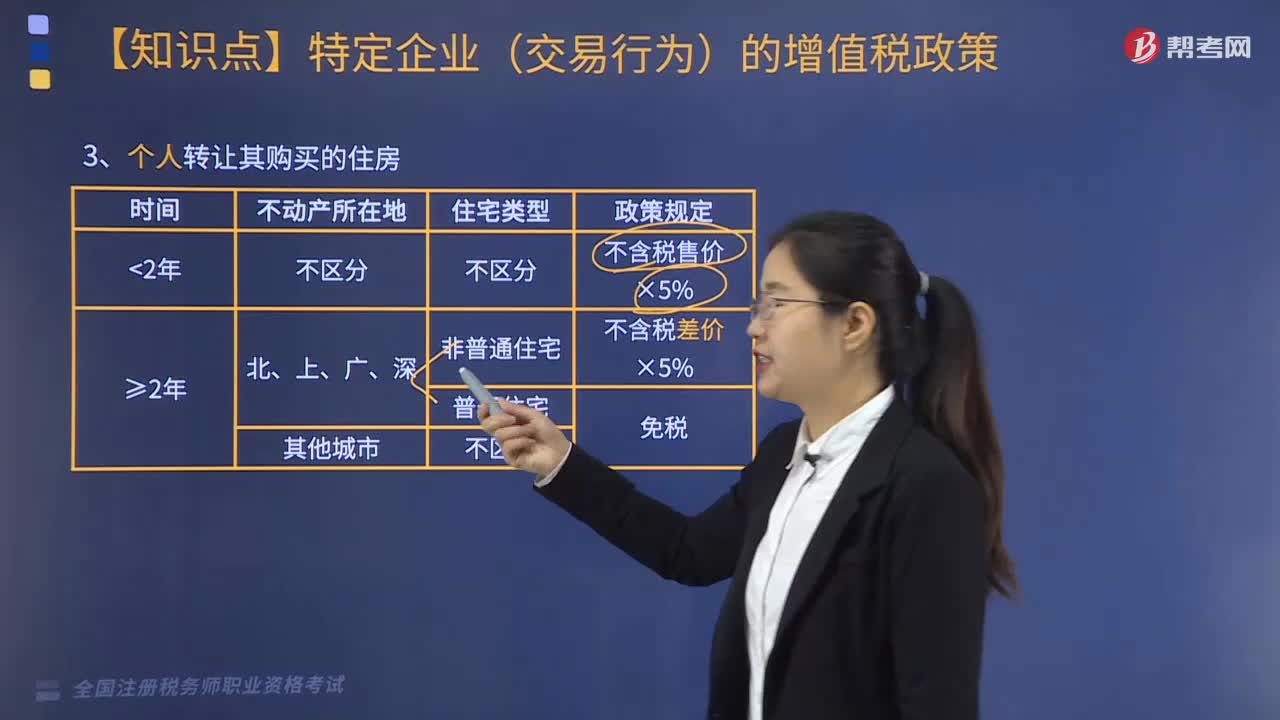

02:53个人将购买的住房对外销售的税收优惠是多少?:个人将购买的住房对外销售的税收优惠是多少?个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税(本政策仅适用于北京市、上海市、广州市和深圳市)。个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。个人将购买2年以上(含2年)的普通住房对外销售的,一、动漫企业进口生产用品的增值税优惠政策。

06:06

06:06纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日