下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:48

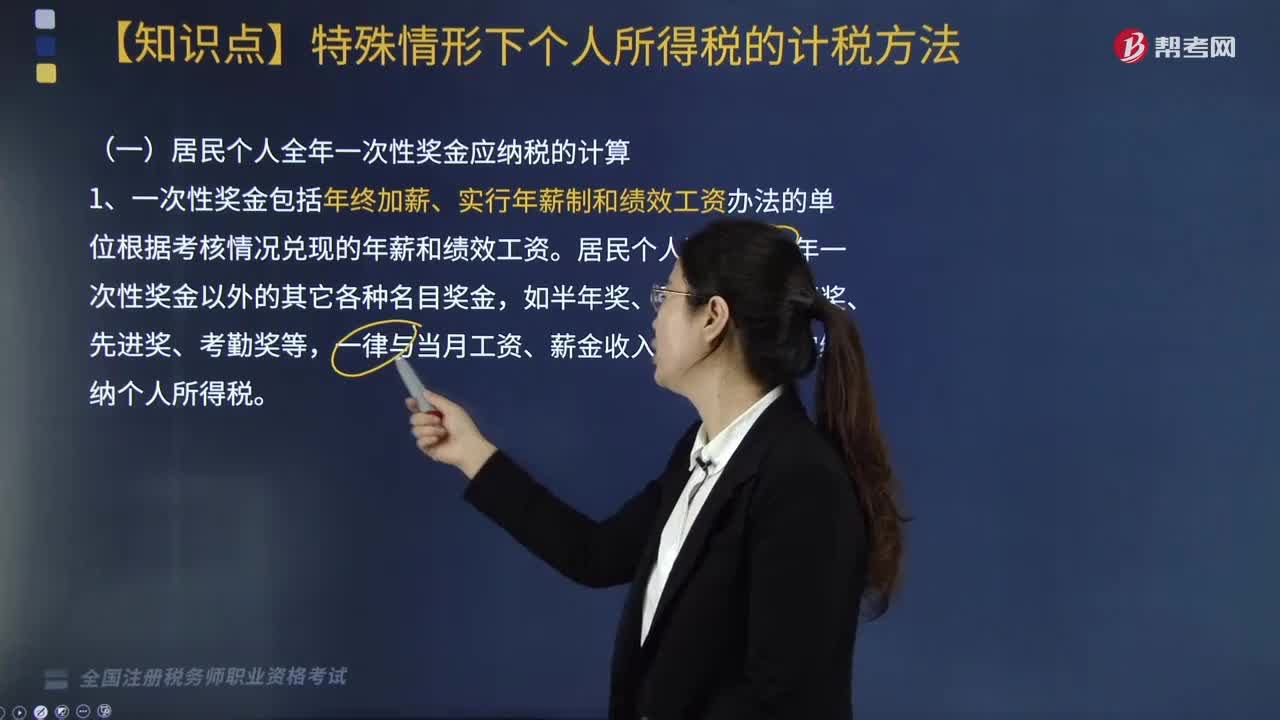

03:48居民个人全年一次性奖金应纳税的计算方法是什么?:居民个人全年一次性奖金应纳税的计算方法是什么?一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。确定适用税率和速算扣除数。应纳税额=全年一次奖金×适用税率-速算扣除数。居民个人也可选择并入当年综合所得计算纳税,应并入当年综合所得计算缴纳个人所得税。【提示】中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励符合规定的在2021年12月31日前。

09:45

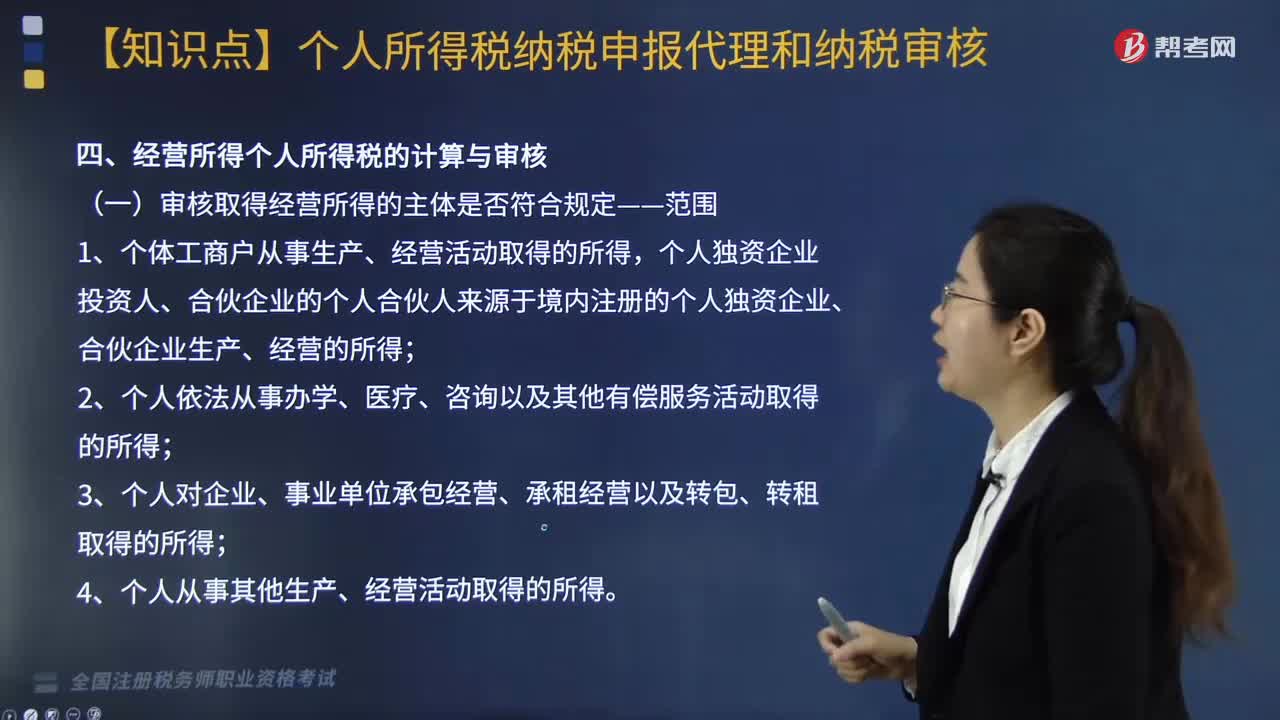

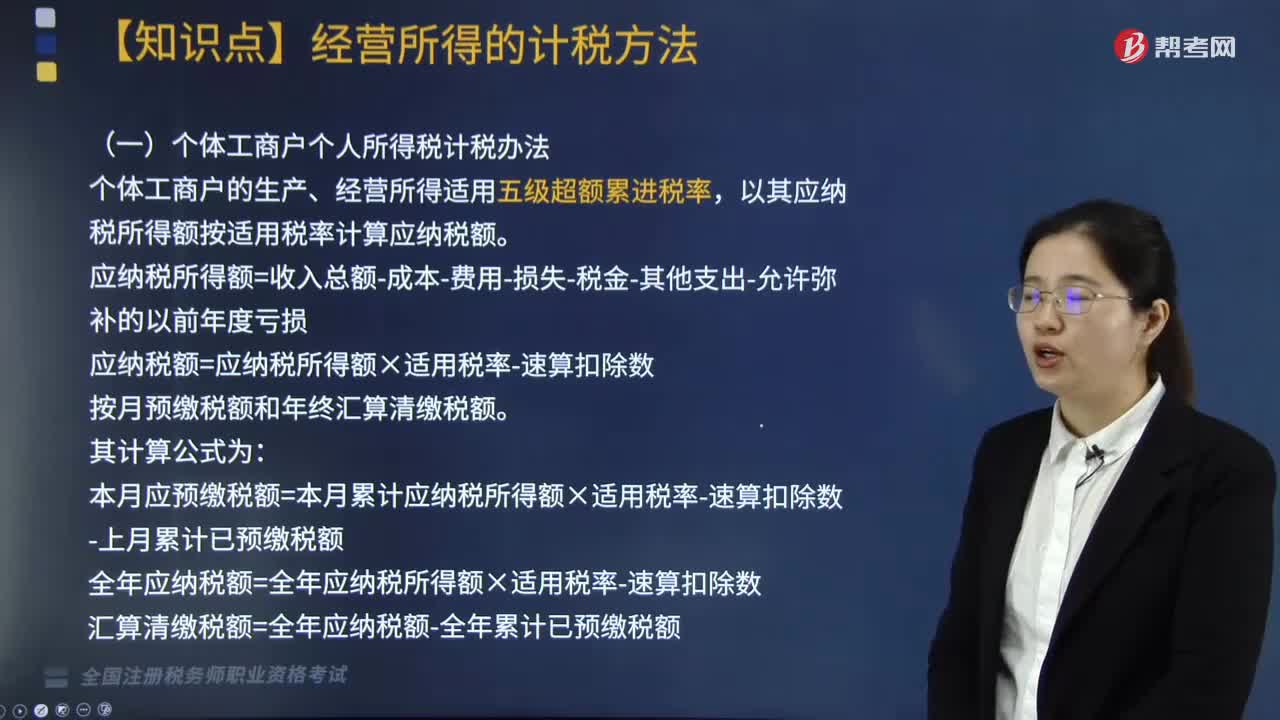

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

04:00

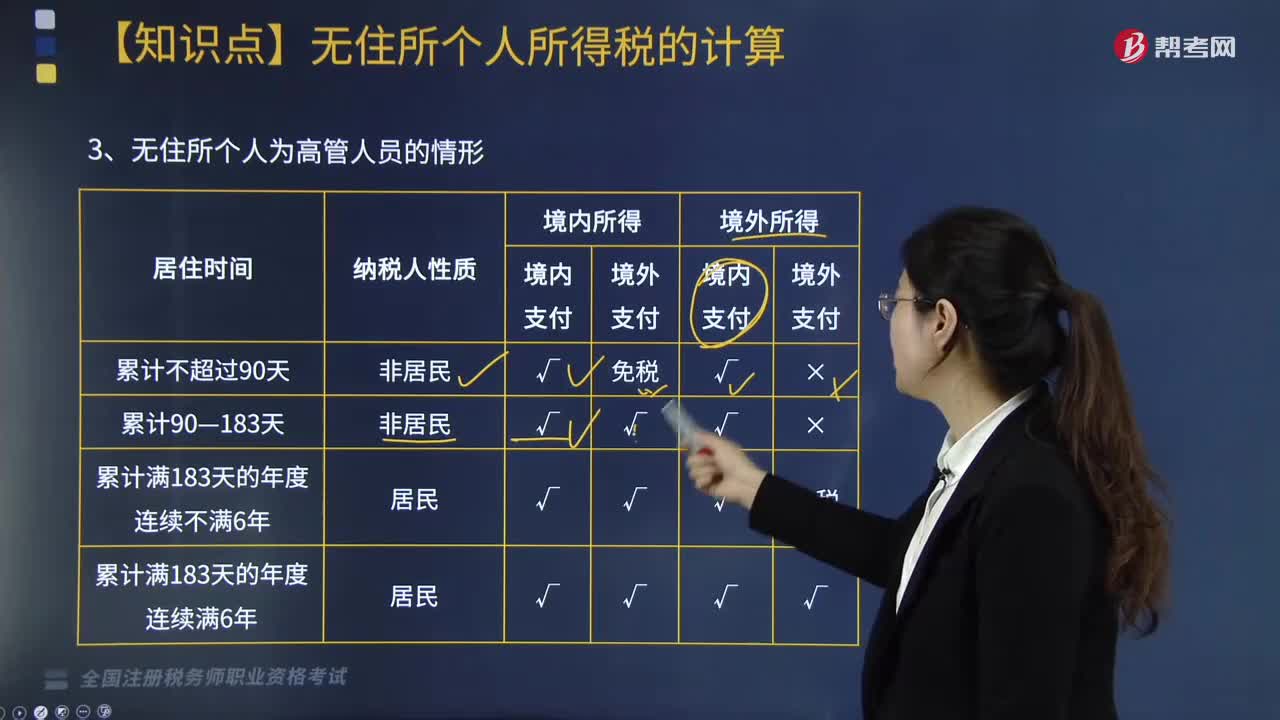

04:00无住所个人为高管人员的情形,工资薪金收入额该如何计算?:无住所个人为高管人员的情形,不是由境内雇主支付或者负担的工资、薪金所得,②高管人员在境内居住时间累计超过90天不满183天的情形。当月工资薪金收入额=当月境内外工资薪金总额×[1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)]。但一个纳税年度内在中国境内居住满183天的个人。

02:46

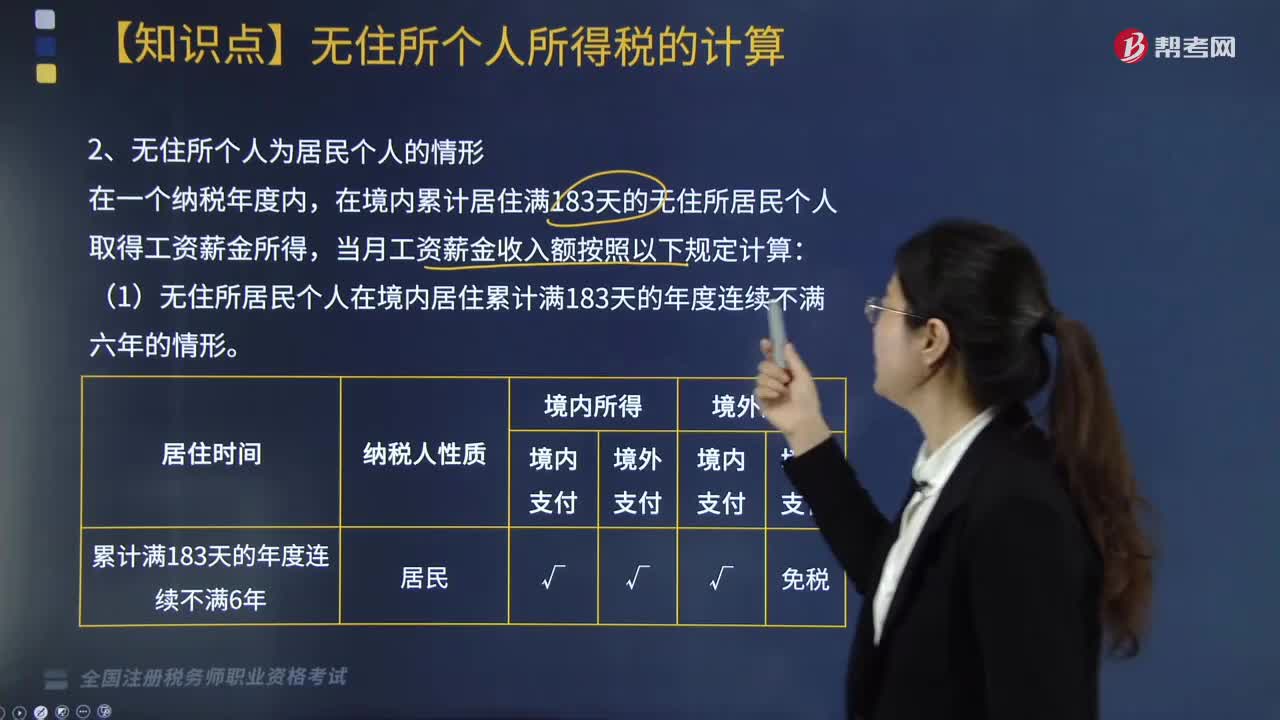

02:46无住所个人为居民个人的情形,如何计算工资薪金收入额?:如何计算工资薪金收入额?在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:(1)无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。在境内居住累计满183天的年度连续不满六年的无住所居民个人,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外。

06:33

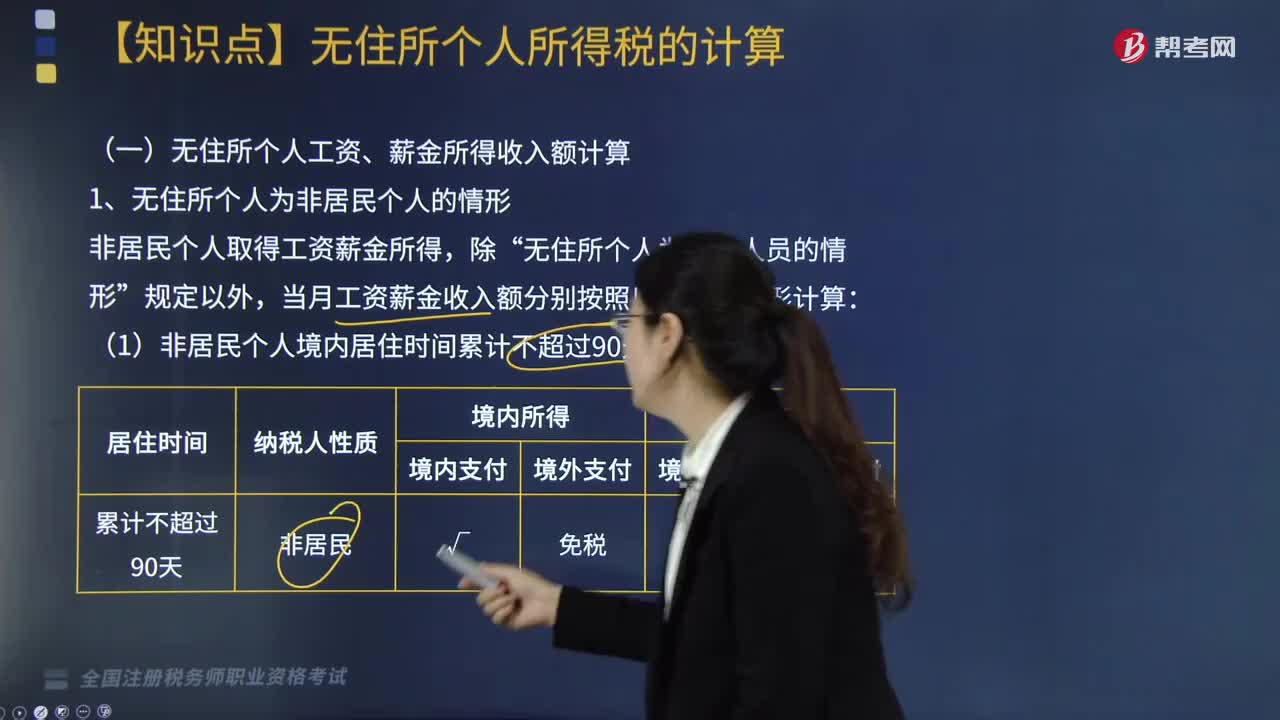

06:33无住所个人为非居民个人的情形时,工资薪金收入额如何计算?:当月工资薪金收入额分别按照以下两种情形计算:仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。当月工资薪金收入额=当月境内外工资薪金总额×(当月境内支付工资薪金数额÷当月境内外支付工资薪金总额)×(当月工资、薪金所属工作期间境内工作天数÷当月工资、薪金所属工作期间公历天数)(境内所得,【提示】当月境内外工资薪金包含归属于不同期间的多笔工资薪金的。

03:16

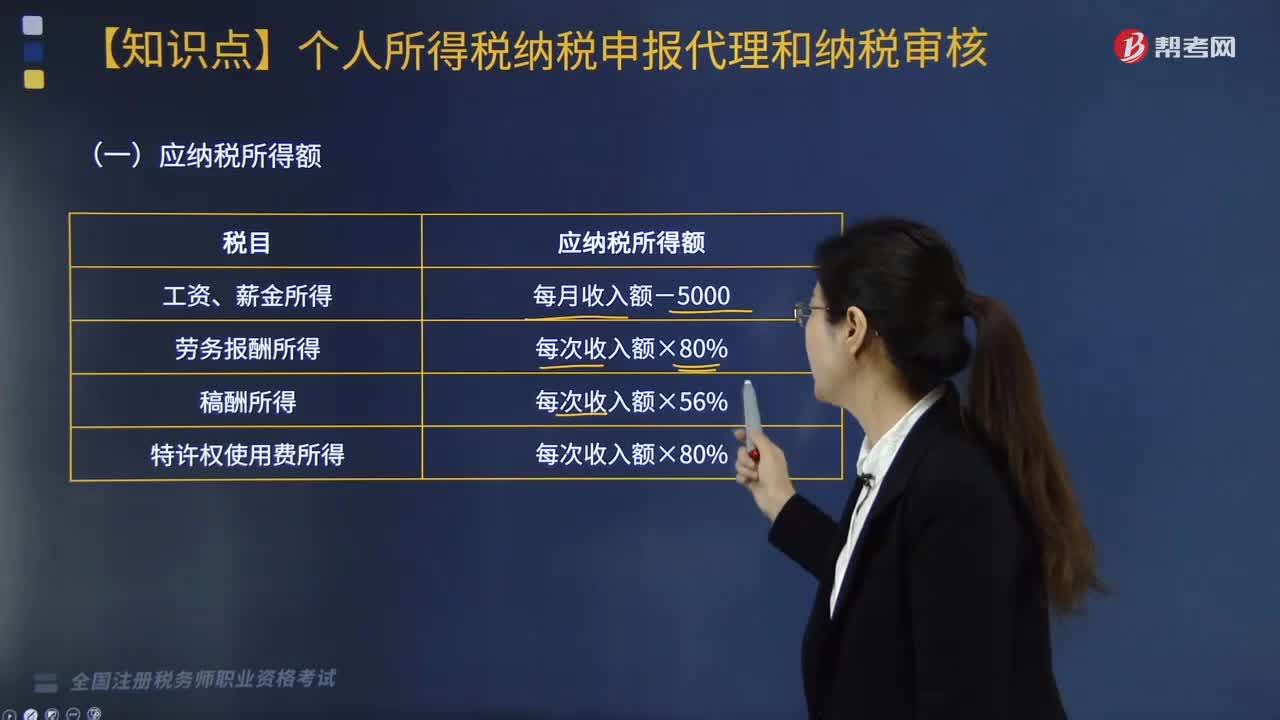

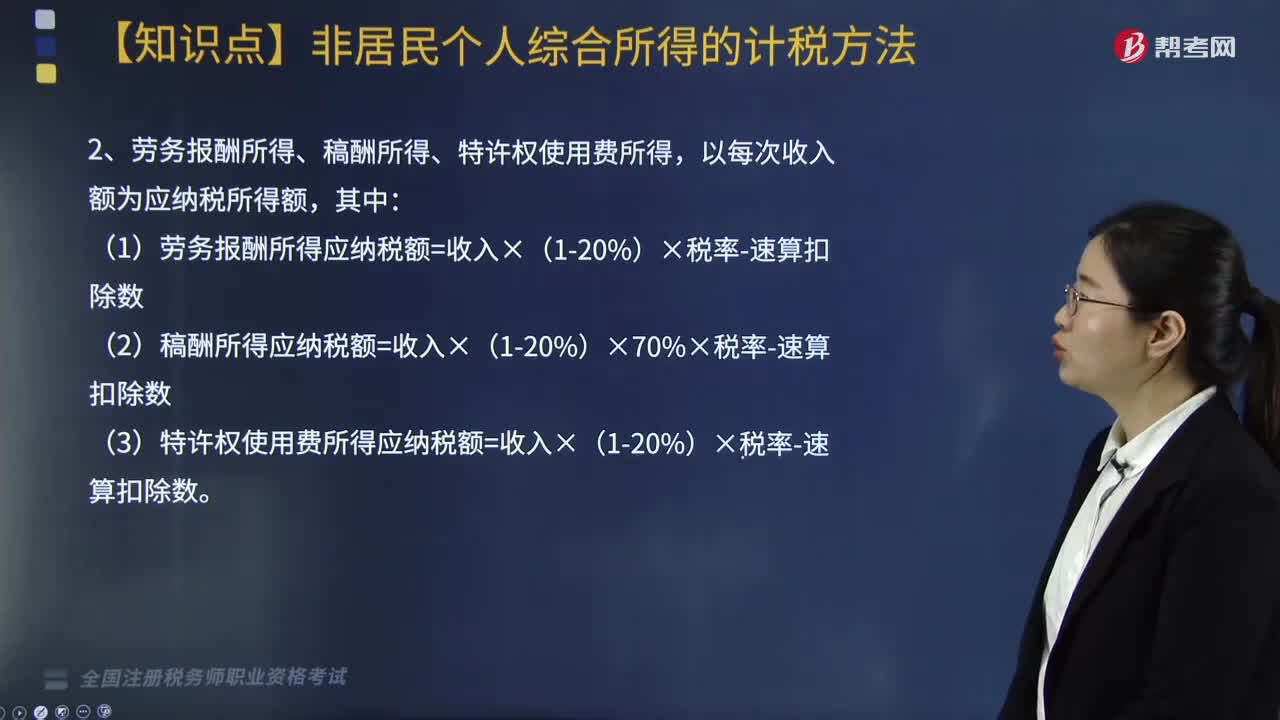

03:16非居民个人综合所得的计税方法是怎样的?:非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,扣缴义务人向非居民个人支付工资、薪金所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:1. 工资、薪金所得应纳税所得额=每月收入额-5000元月;2. 劳务报酬所得、稿酬所得、特许权使用费所得,(1)劳务报酬所得应纳税额=收入×(1-20%)×税率-速算扣除数;

04:56

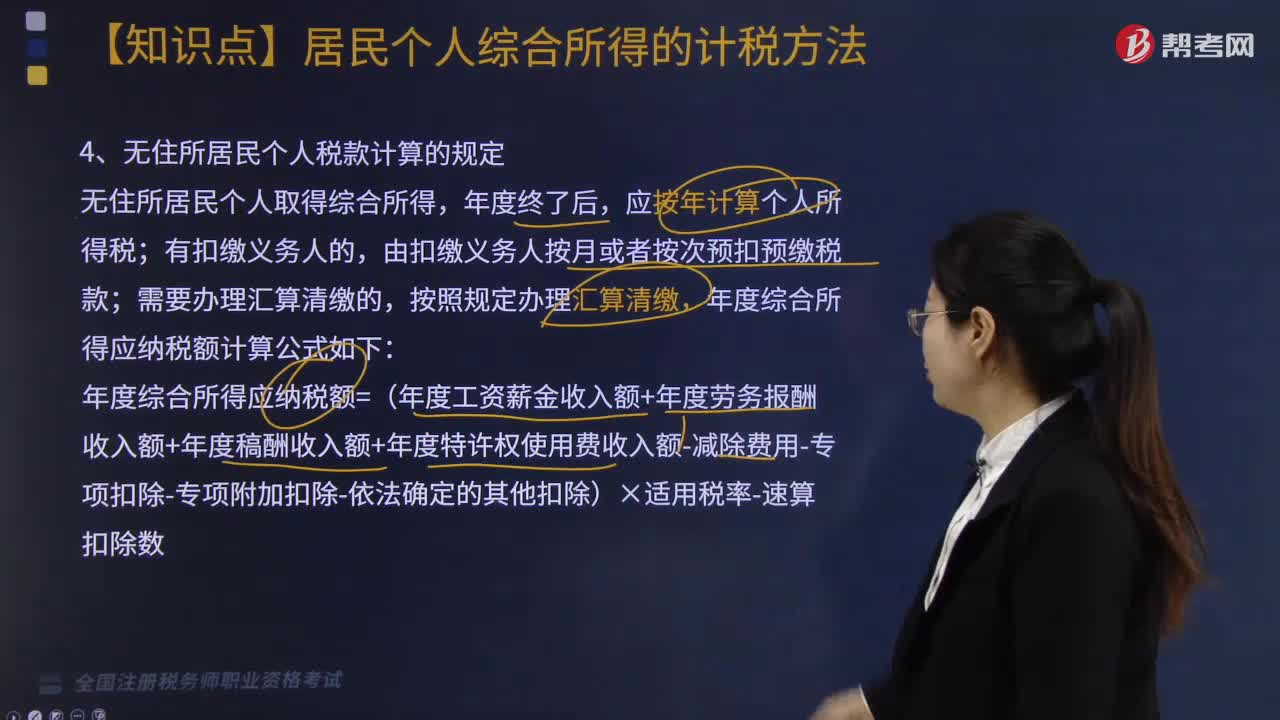

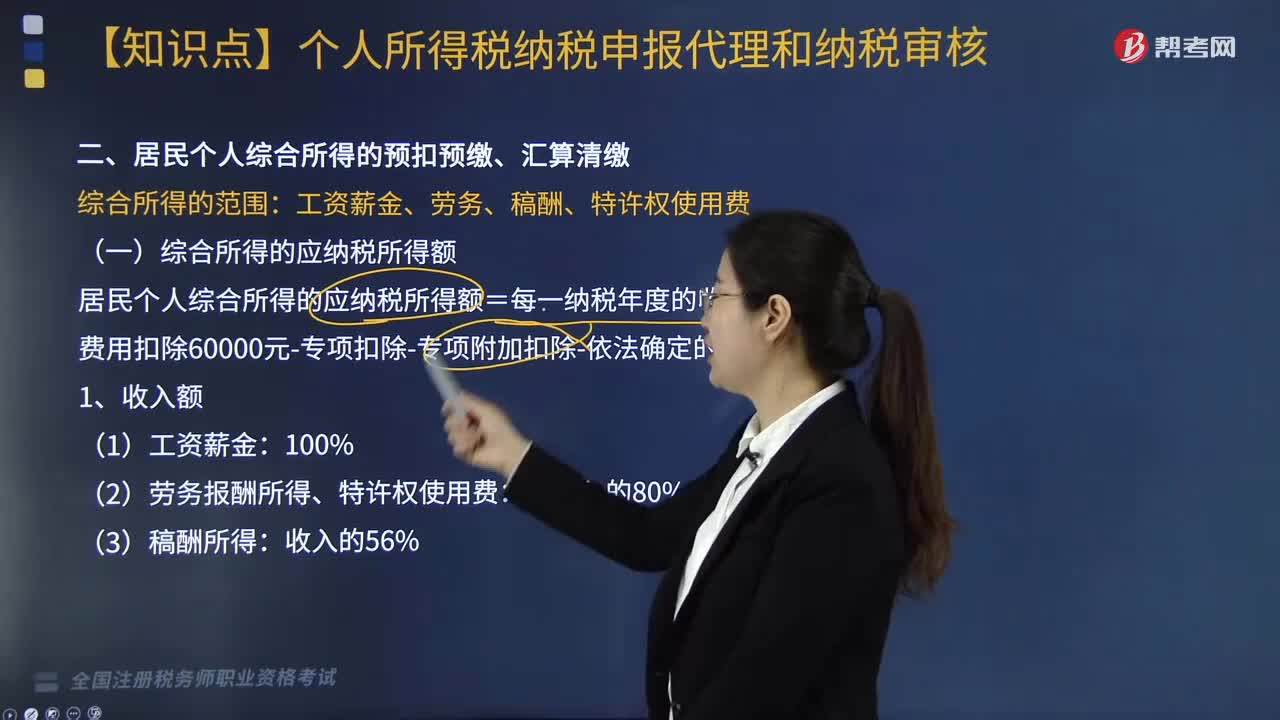

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

07:13

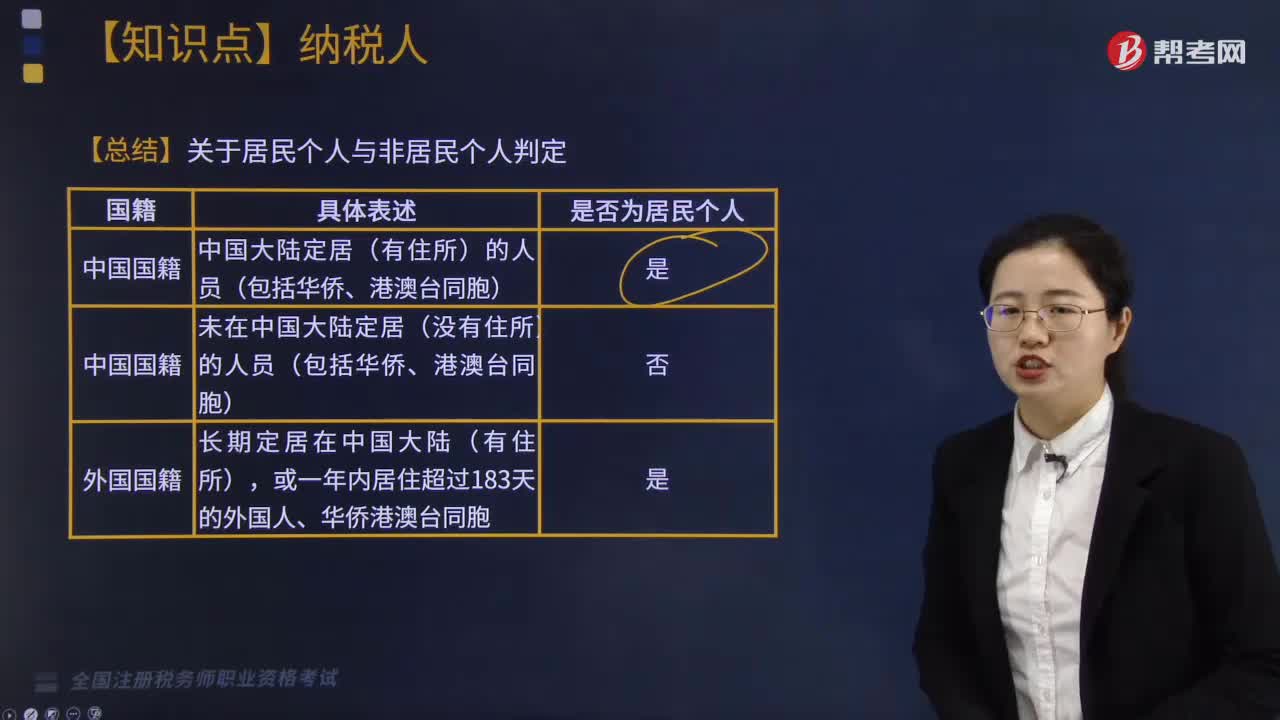

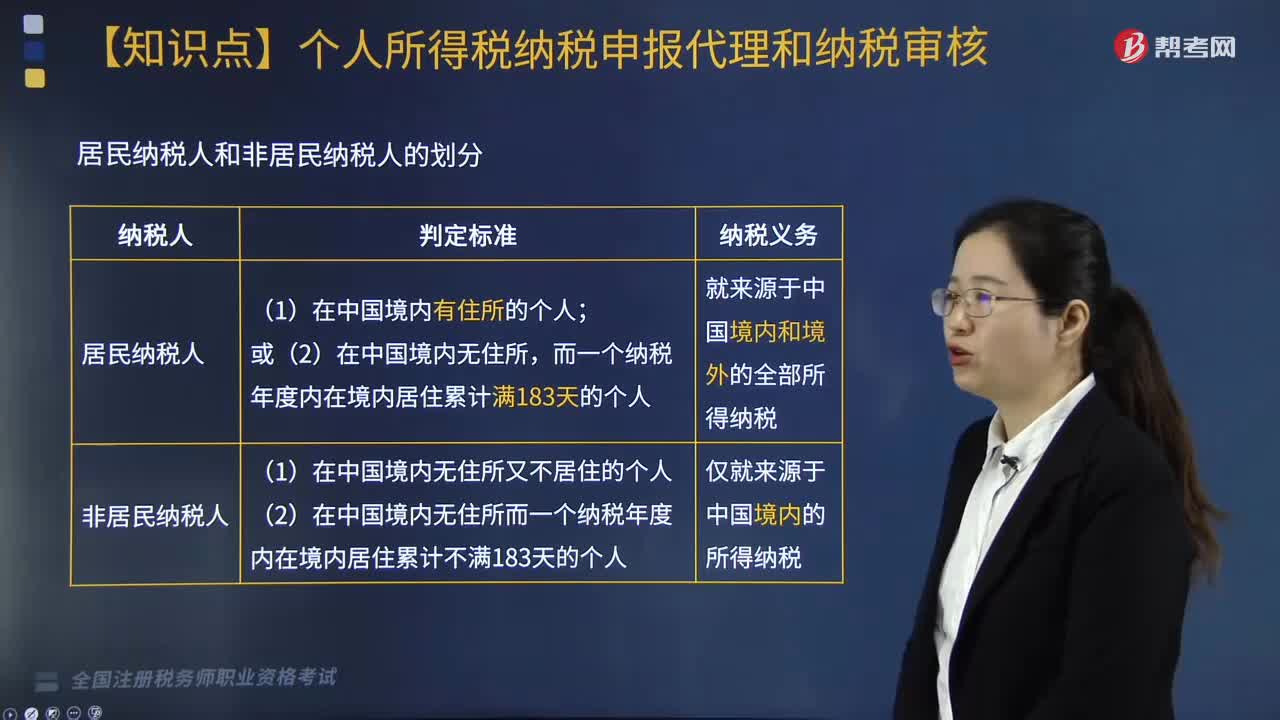

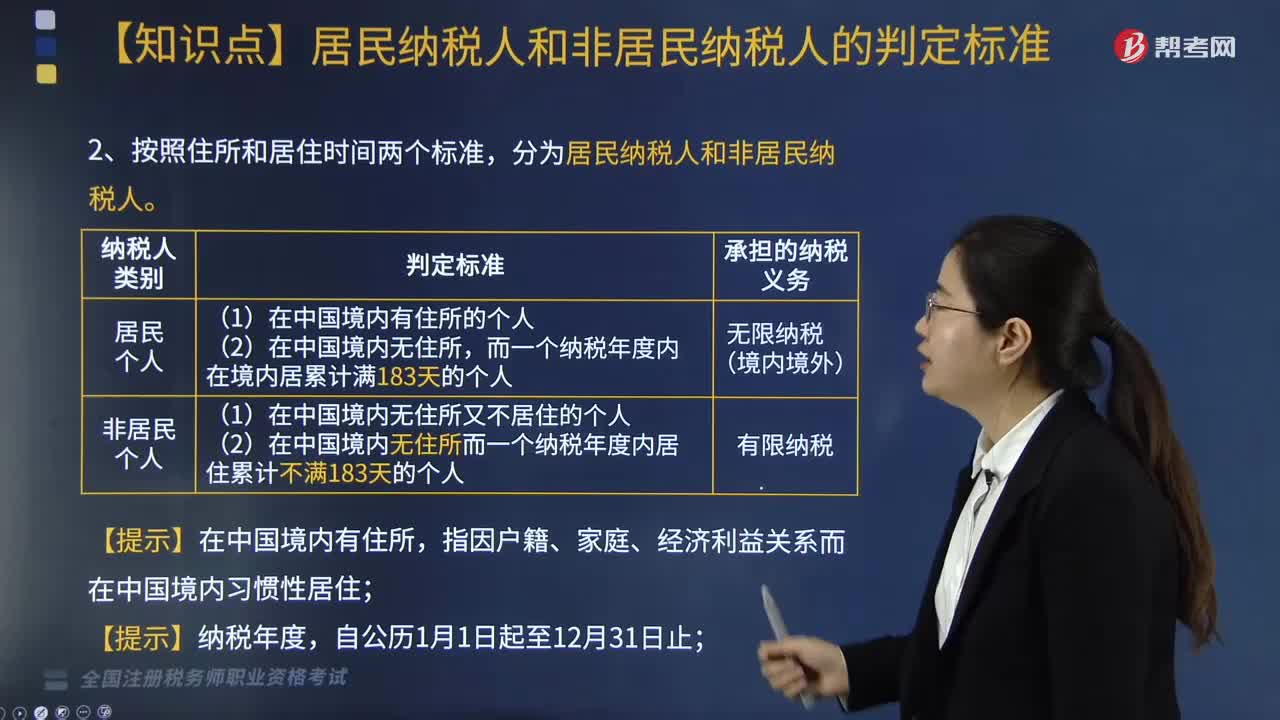

07:13居民纳税人和非居民纳税人的判断标准是什么?:居民纳税人和非居民纳税人的判断标准是什么?居民纳税人和非居民纳税人的判定标准具体包括:1. 个人所得税的纳税人包括中国公民、个体工商业户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。而一个纳税年度内在境内居累计满183天的个人。(1)在中国境内无住所又不居住的个人;(2)在中国境内无住所而一个纳税年度内居住累计不满183天的个人。

01:07

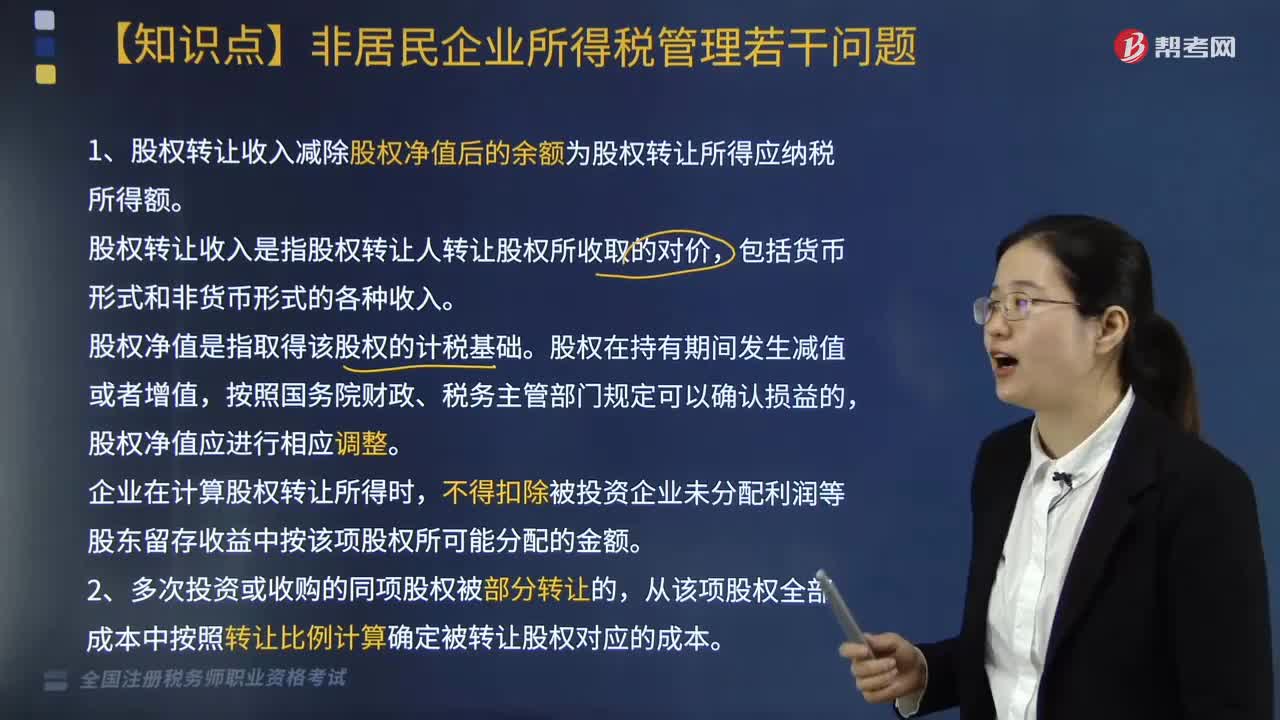

01:07关于非居民企业所得税管理若干问题有哪些?:1. 股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指取得该股权的计税基础。股权在持有期间发生减值或者增值,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。2. 多次投资或收购的同项股权被部分转让的。

01:51

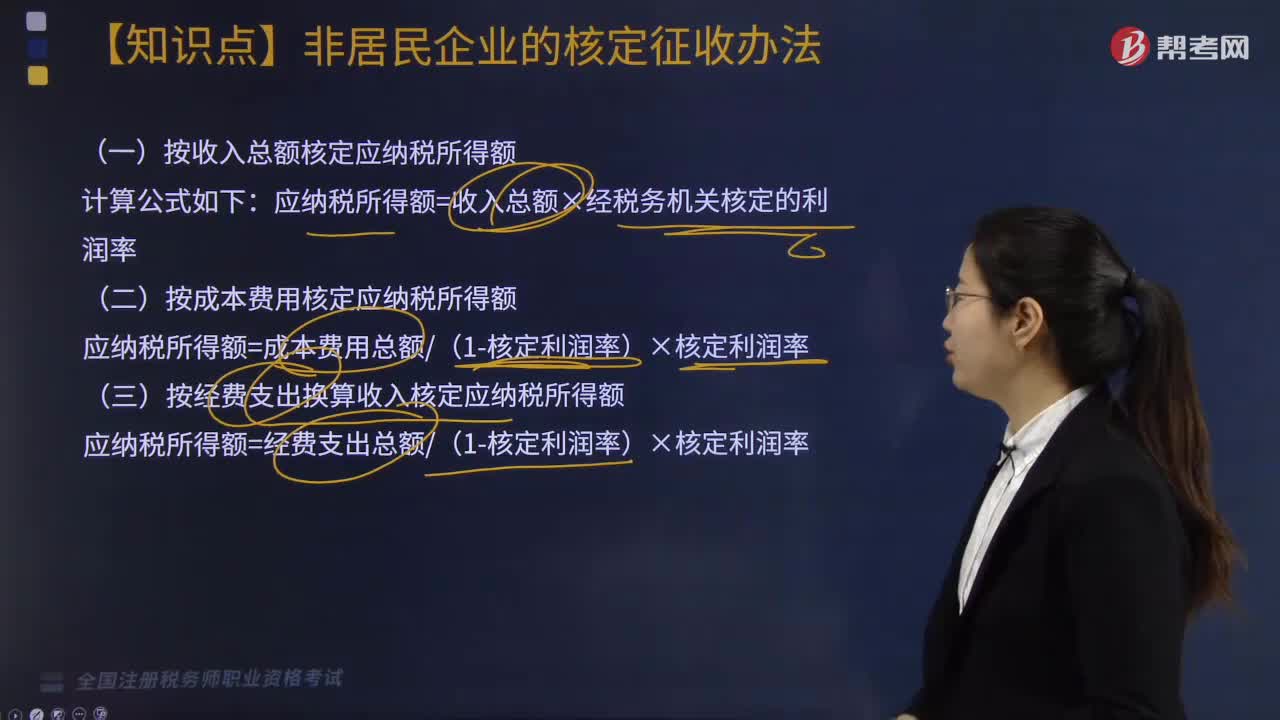

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

03:44

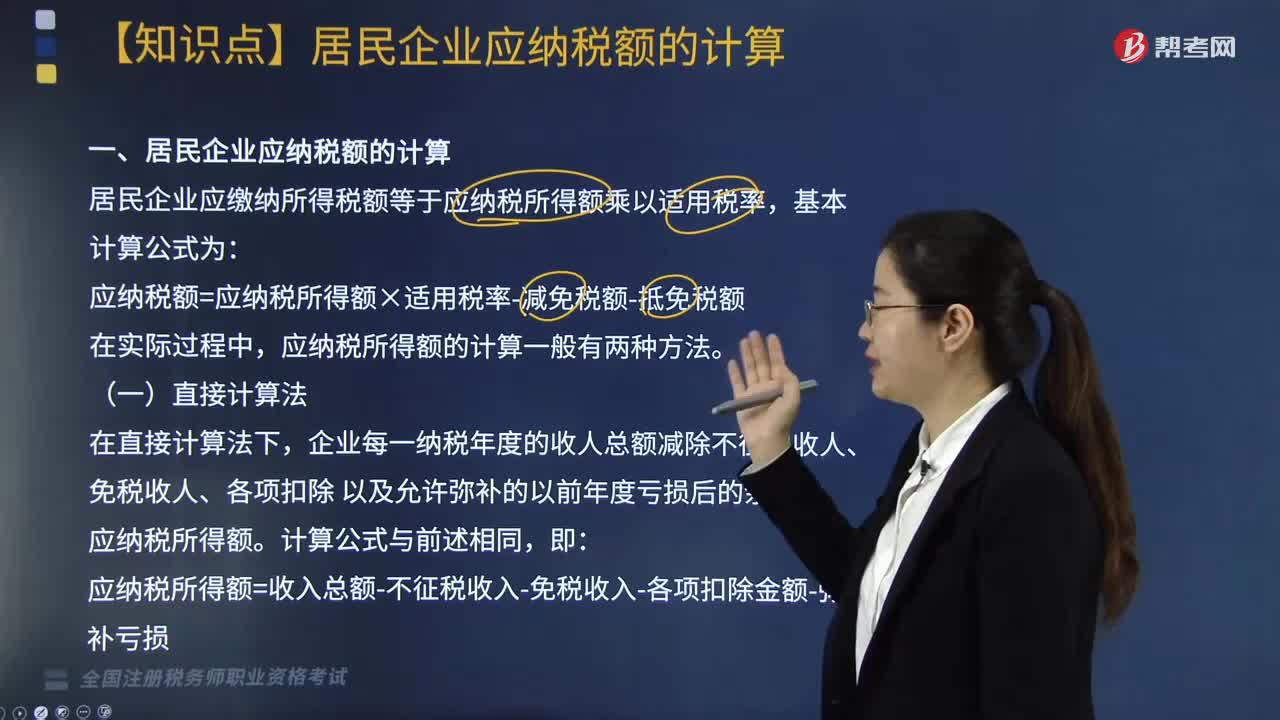

03:44居民企业应纳税额的计算方法有哪些?:居民企业应缴纳所得税额等于应纳税所得额乘以适用税率:在会计利润总额的基础上加或减按照税法规定调整的项目金额后。应纳税所得额=会计利润总额±纳税调整项目金额,计算该企业2018年度实际应纳的企业所得税;(2)广告费应调增所得额=650 - 4000 × 15% =650- 600 =50(万元);(3)业务招待费应调增所得额;(4)新技术开发费用应调减所得额=40×75% =30(万元)。

02:19

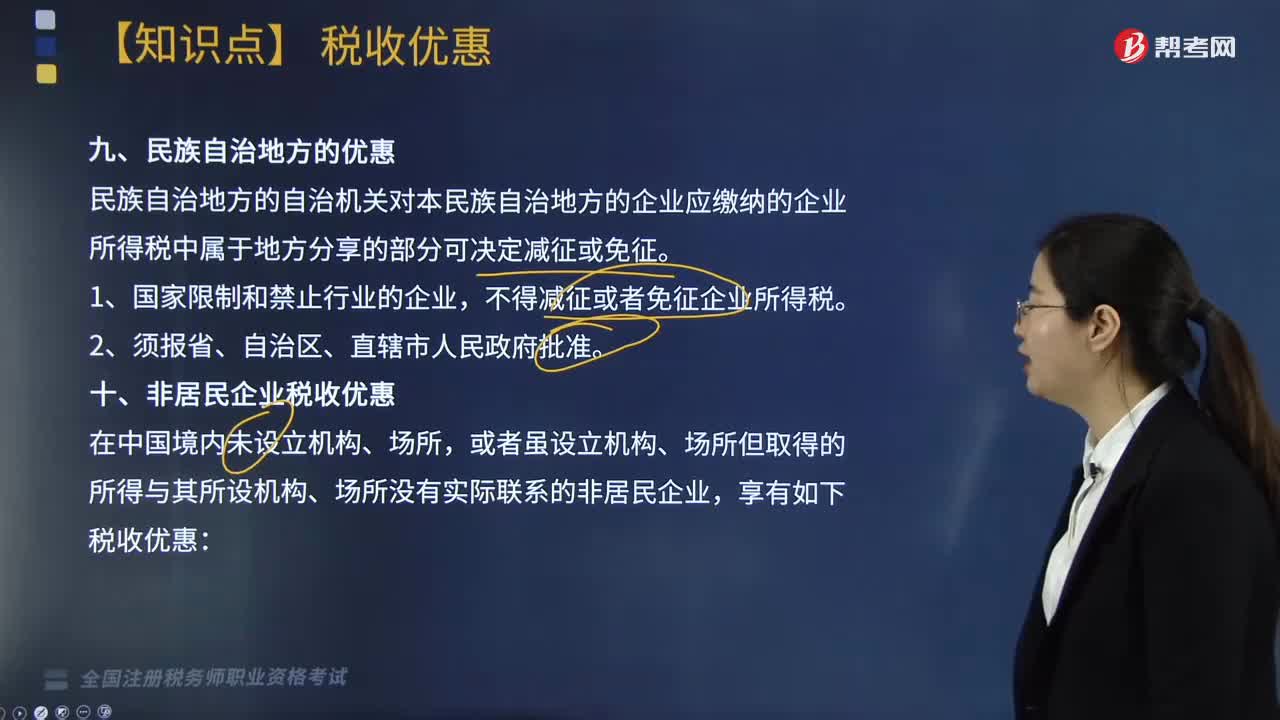

02:19民族自治地方与非居民企业税收有哪些优惠?:民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可享受减征或免征,民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可决定减征或免征,A. 国际金融组织向中国政府提供优惠贷款取得利息所得;B. 国际金融组织向中国居民企业提供优惠贷款取得利息所得。C. 外国政府向中国政府提供贷款取得利息所得D. 外国金融机构向中国居民企业提供商业贷款取得利息所得

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日