下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:12

00:12会计行业管理是什么?:会计行业管理是什么?会计行业管理是为了规范企业的会计核算,真实、完整地提供会计信息。

10:15

10:15发票管理办法是什么?:负责发票的印制、领购、开具、取得、保管、缴销的管理和监督。向主管税务机关申请领购发票。领购发票的单位和个人应当凭发票领购簿核准的种类、数量以及购票方式,向经营地税务机关申请领购经营地的发票。应当按照规定开具、使用、取得发票。发票领购单位未经批准不得跨规定使用区域携带、邮寄、运输空白发票,(1)开具发票的单位和个人应当按照规定存放和保管发票。(2)使用发票的单位和个人应当妥善保管发票。

04:12

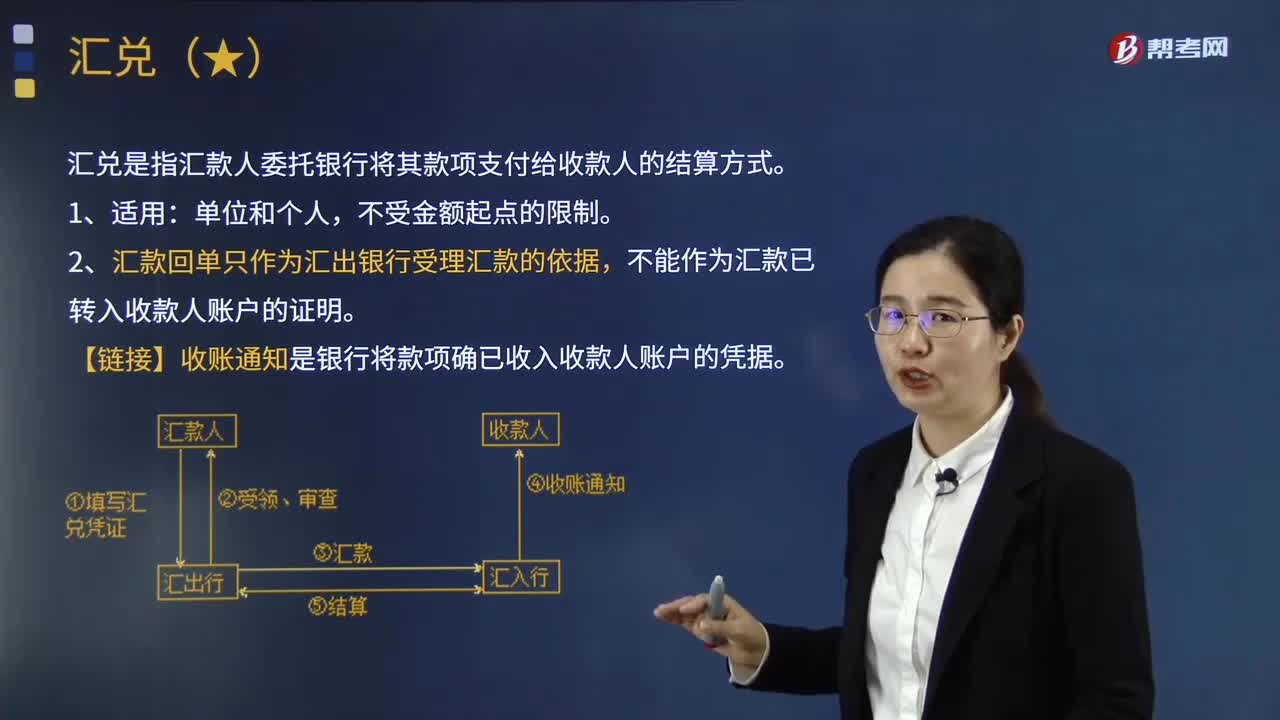

04:12什么是非票据结算方式中的汇兑?:汇兑是指汇款人委托银行将其款项支付给收款人的结算方式。2.汇款回单只作为汇出银行受理汇款的依据,不能作为汇款已转入收款人账户的证明。【链接】收账通知是银行将款项确已收入收款人账户的凭据。汇款人对汇出银行尚未汇出的款项可以申请撤销。①退汇是指汇款人对汇出银行已经汇出的款项可以申请退汇,由汇款人与收款人自行联系退汇,③对未在汇入银行开立存款账户的收款人。

03:49

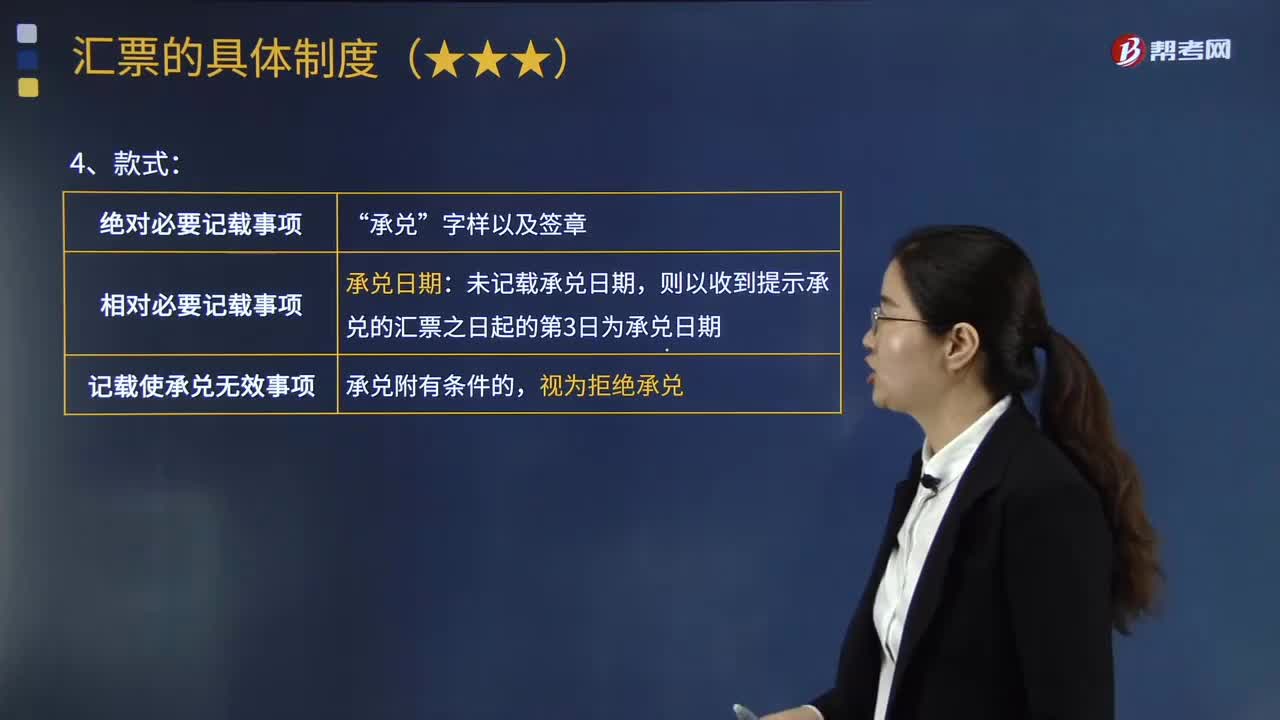

03:49汇票的承兑款式是什么?以及汇票承兑有哪些法律效力?:以及汇票承兑有哪些法律效力?汇票的承兑,在票据正面作承诺在票据到期日无条件支付票据金额的记载并签章,然后将票据交付请求承兑之人的票据行为。(1)付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。(2)付款人拒绝承兑的,承兑行为的绝对必要记载事项包括承兑文句(“如果承兑人未记载承兑日期,则以收到提示承兑的汇票之日起的第3日为承兑日期。

03:12

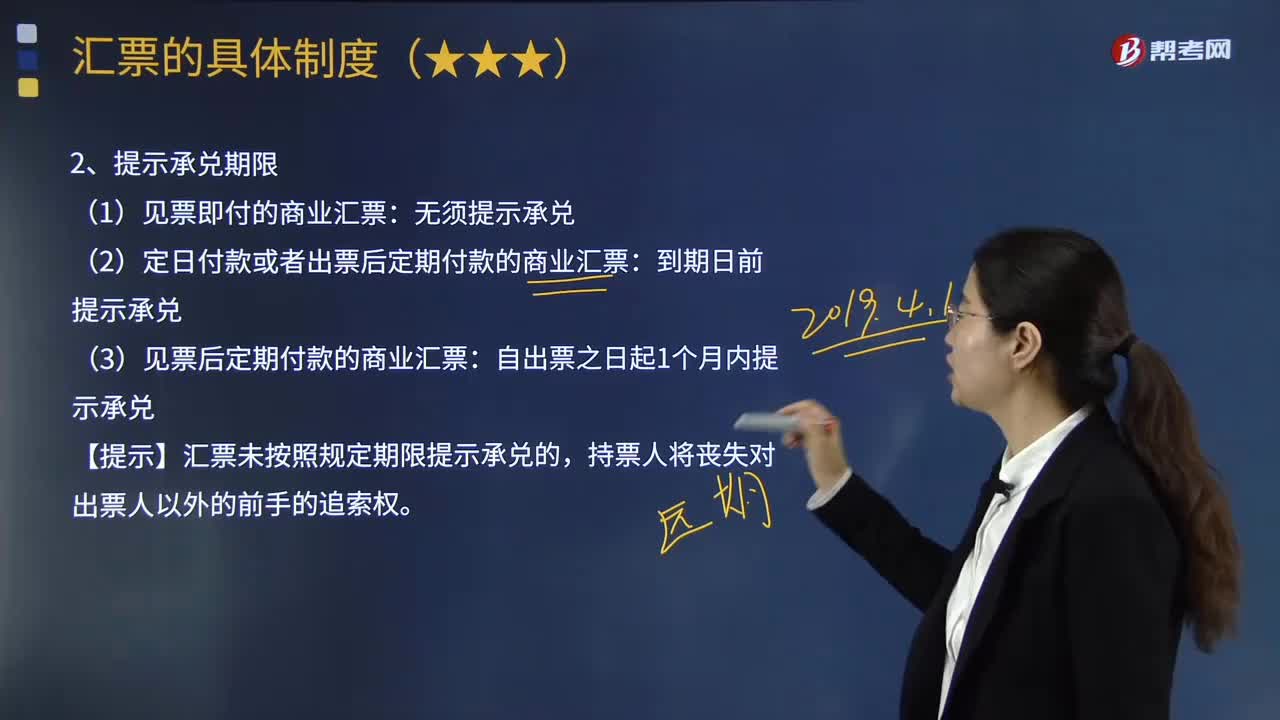

03:12汇票提示承兑的日期是怎样规定的?:汇票提示承兑的日期是怎样规定的?在票据正面作承诺在票据到期日无条件支付票据金额的记载并签章,票据法关于汇票提示承兑的日期规定如下:(2)定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。请求承兑是要求付款人在付款日之前做出付款的承诺,自出票之日起1个月内提示承兑。【提示】汇票未按照规定期限提示承兑的,银行承兑汇票付款期限的相关规定:银行承兑汇票的付款期限。

02:04

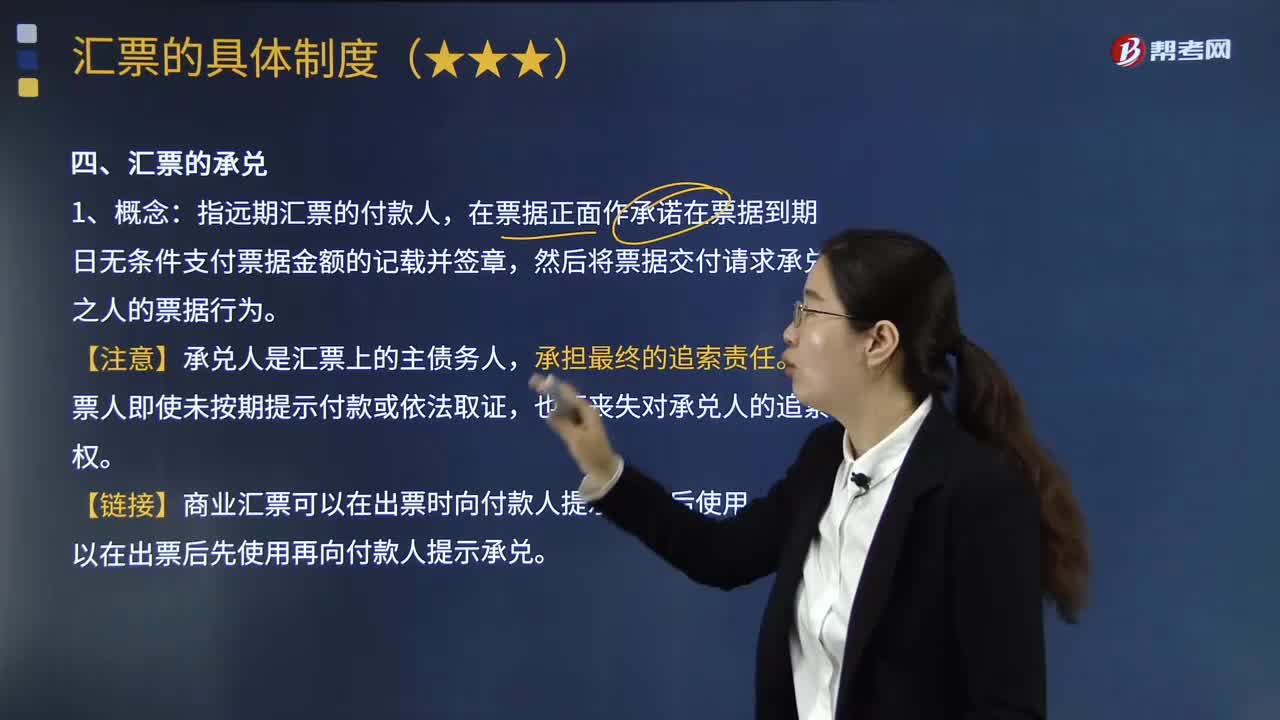

02:04什么是汇票的承兑?:是指远期汇票的付款人,在票据正面作承诺在票据到期日无条件支付票据金额的记载并签章,然后将票据交付请求承兑之人的票据行为。票据上虽然记载了出票人无条件委托付款人支付票据金额的内容,而付款人自己并未在票据上签章。付款人并不因为出票行为而承担票据责任。(2)付款人仍然是票据上的关系人。如果付款人在持票人请求付款时对其支付了票据金额,只有当付款人在票据上签章、同意承担支付票据金额的票据责任后。

03:54

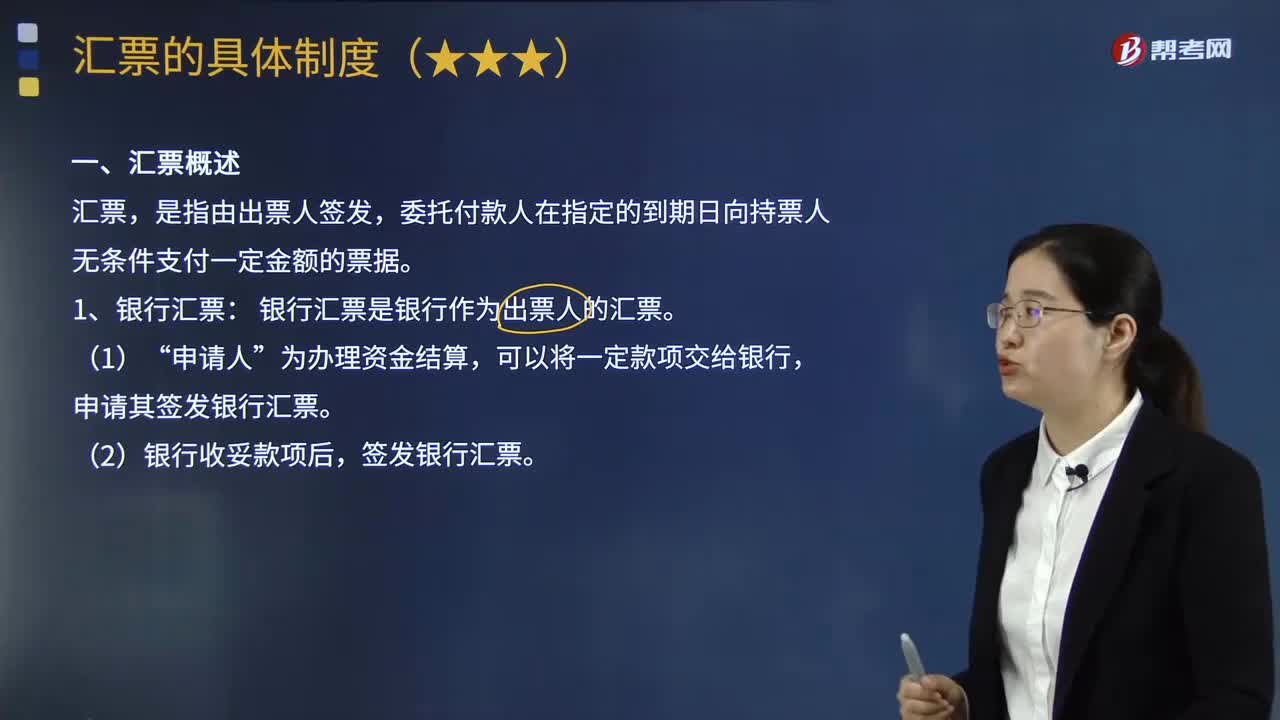

03:54银行汇票有哪些特点?:委托付款人在指定的到期日向持票人无条件支付一定金额的票据。将汇票分为银行汇票和商业汇票。银行汇票是银行作为出票人的汇票。银行汇票又被限定为一种仅具有汇兑或者结算功能的汇票。申请其签发银行汇票。签发银行汇票。是申请人所指定的、在交易关系中享有收取一定金额之债权的相对人;以申请人经办该项业务的工作人员作为收款人,(3)银行签发银行汇票时,基于所收妥的金额填写“出票金额”银行汇票申请人在取得汇票后。

03:41

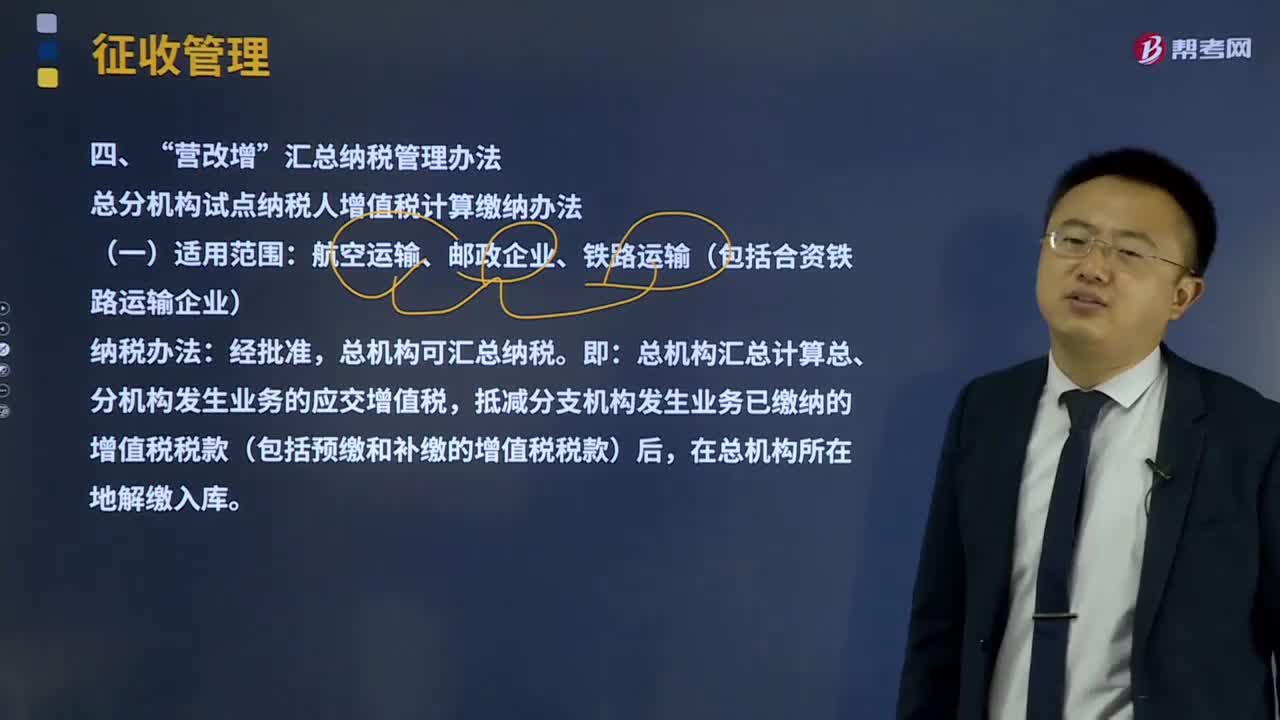

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

01:13

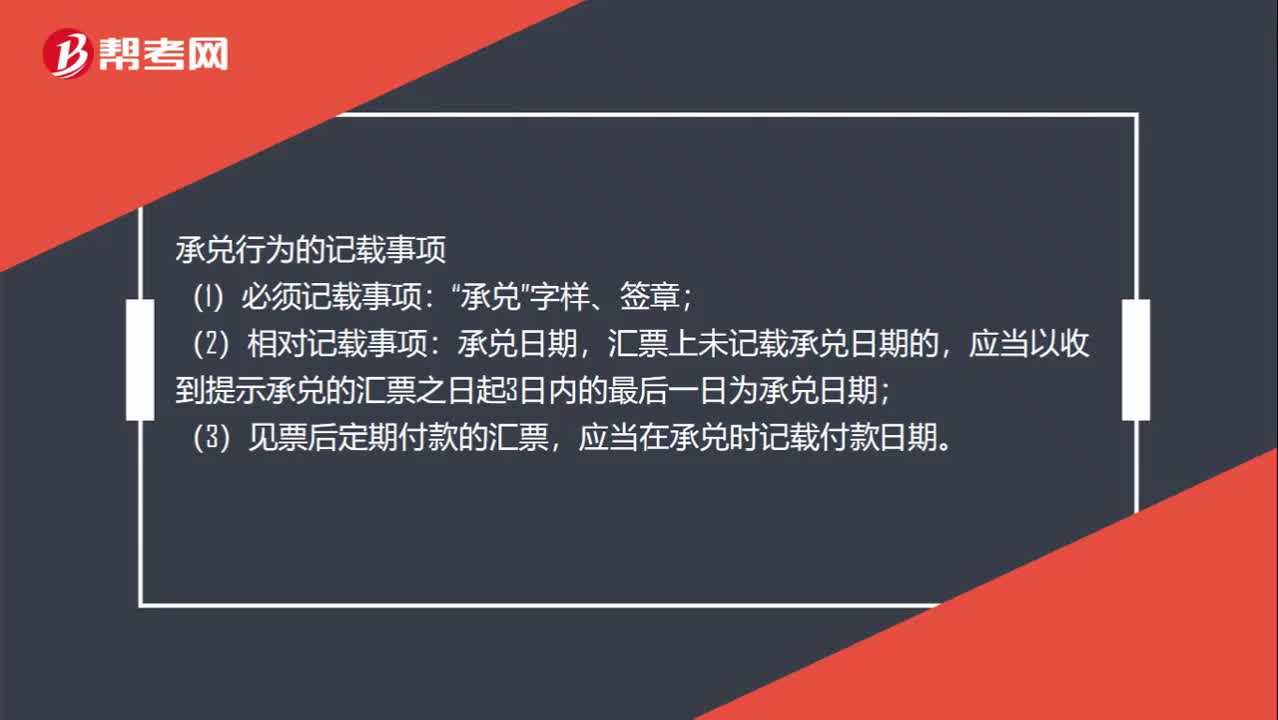

01:13银行承兑汇票到期是多久?:银行承兑汇票到期是多久?根据中国人民银行《支付结算办法》第八十七条规定,银行承兑汇票的付款期限,即银行承兑汇票票据所记载从“出票日期”汇票到期日”电子银行承兑汇票的承兑期限最长为1年。承兑行为的记载事项:(1)必须记载事项“承兑”字样、签章;(2)相对记载事项:承兑日期,汇票上未记载承兑日期的,应当以收到提示承兑的汇票之日起3日内的最后一日为承兑日期;(3)见票后定期付款的汇票。

00:23

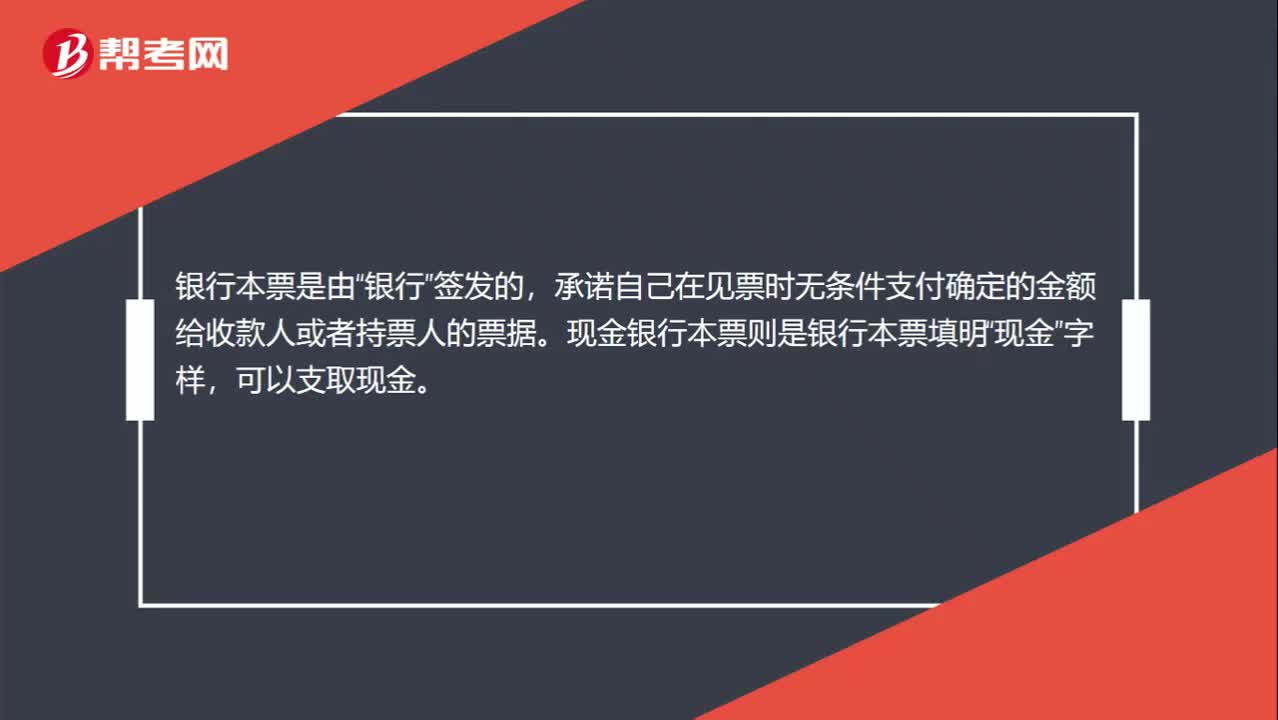

00:23现金银行本票是什么?:现金银行本票是什么?银行本票是由“银行”签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。现金银行本票则是银行本票填明“现金”字样,可以支取现金。

06:39

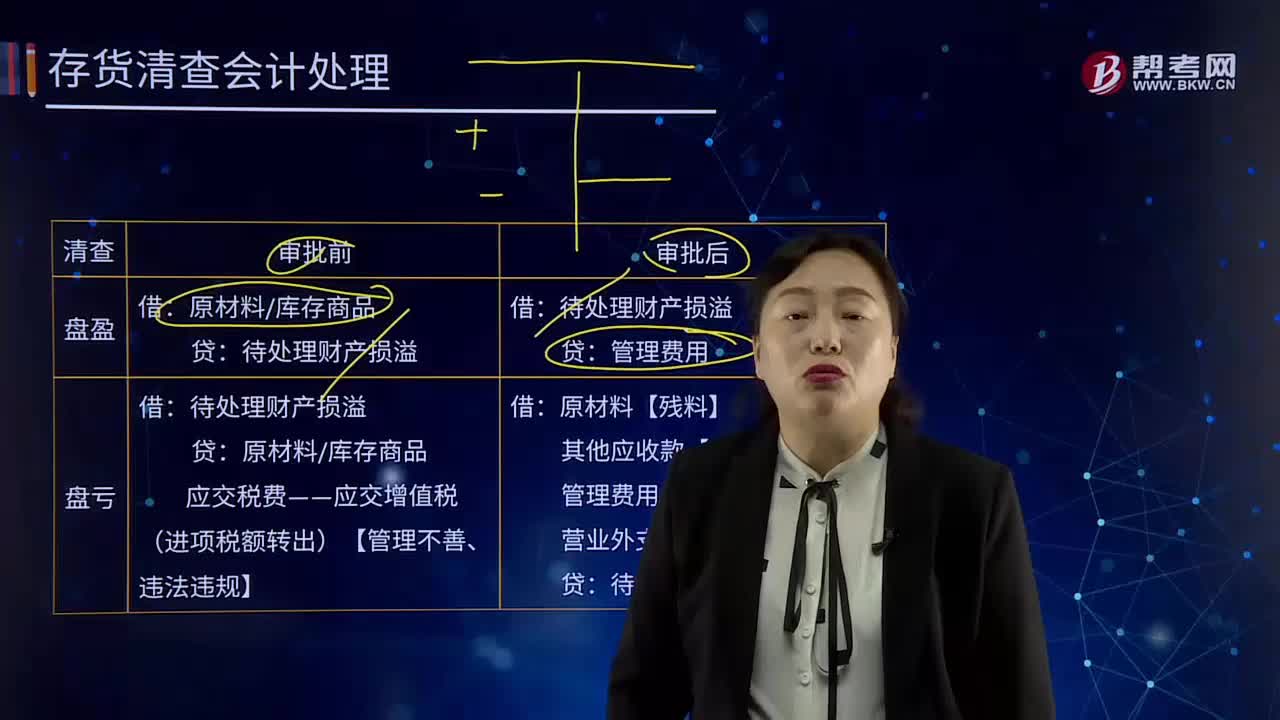

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日