下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:49

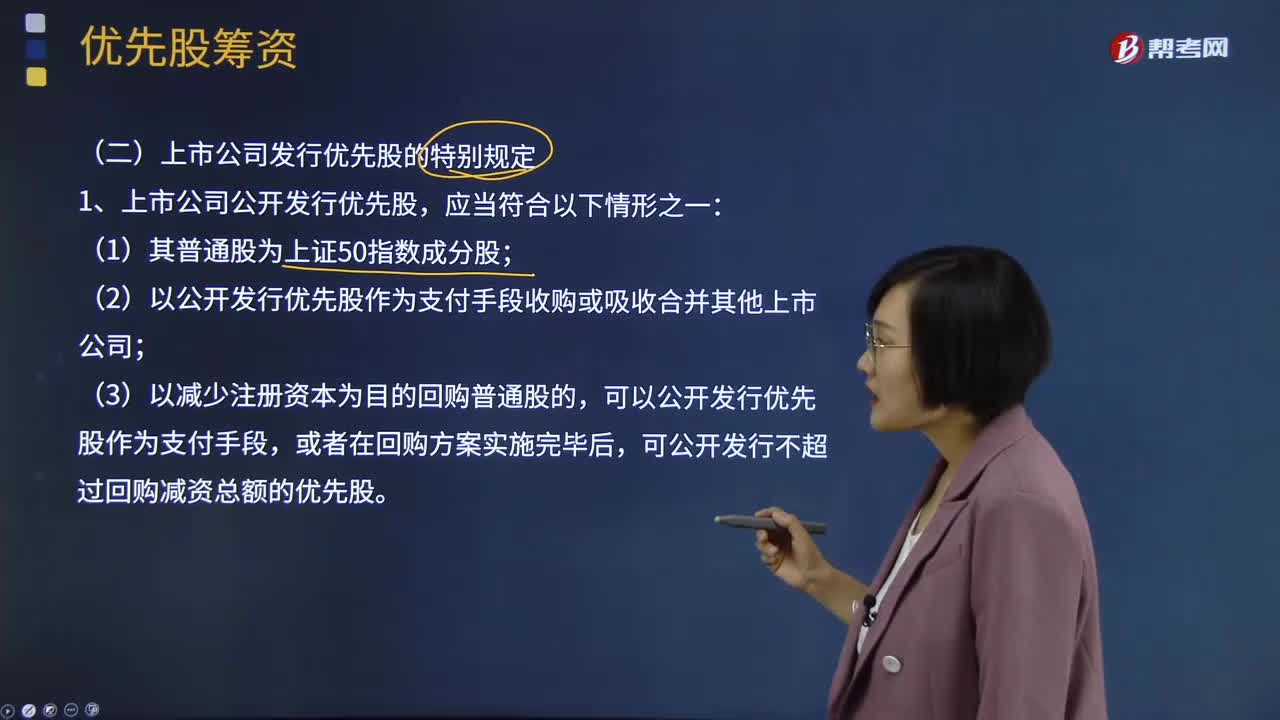

02:49上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

02:42

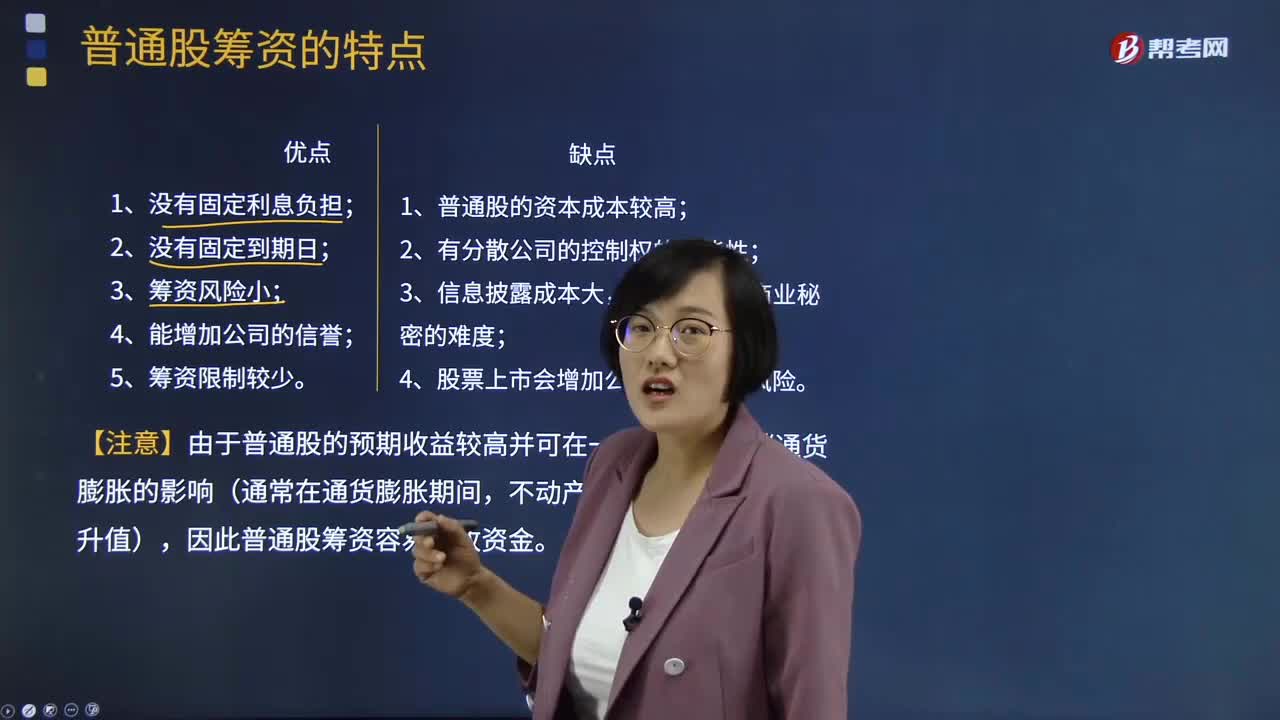

02:42普通股筹资的特点有哪些?:普通股筹资的特点有哪些?发行普通股股票筹资的特点包括:普通股本是公司资本中最为稳定的资金来源,它对保证公司最低的资金需求,2、公司没有支付普通股利的义务。或虽有盈余但资金短缺或有更有利的投资机会时,则可以少支付或停付普通股股利。3、利用普通股筹资的风险小。由于普通股没有固定的到期日,1、普通股筹资成本较高。利用普通股筹资容易使公司原有股东的参与淡化。股票上市会增加公司被收购的风险。

02:35

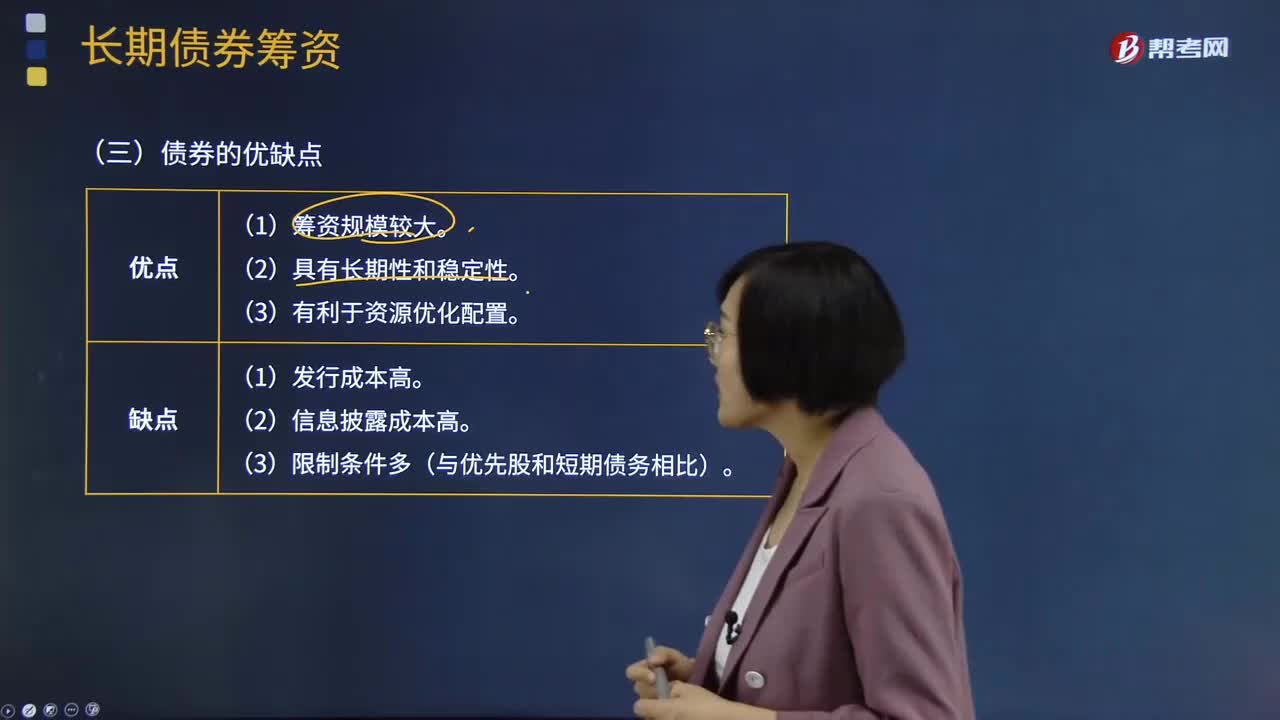

02:35债券的优点和缺点分别有哪些?:债券是政府、企业、银行等债务人为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。债券是一种金融契约,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,债券购买者或投资者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券购买者)即债权人。债券是一种有价证券。由于债券的利息通常是事先确定的。

04:43

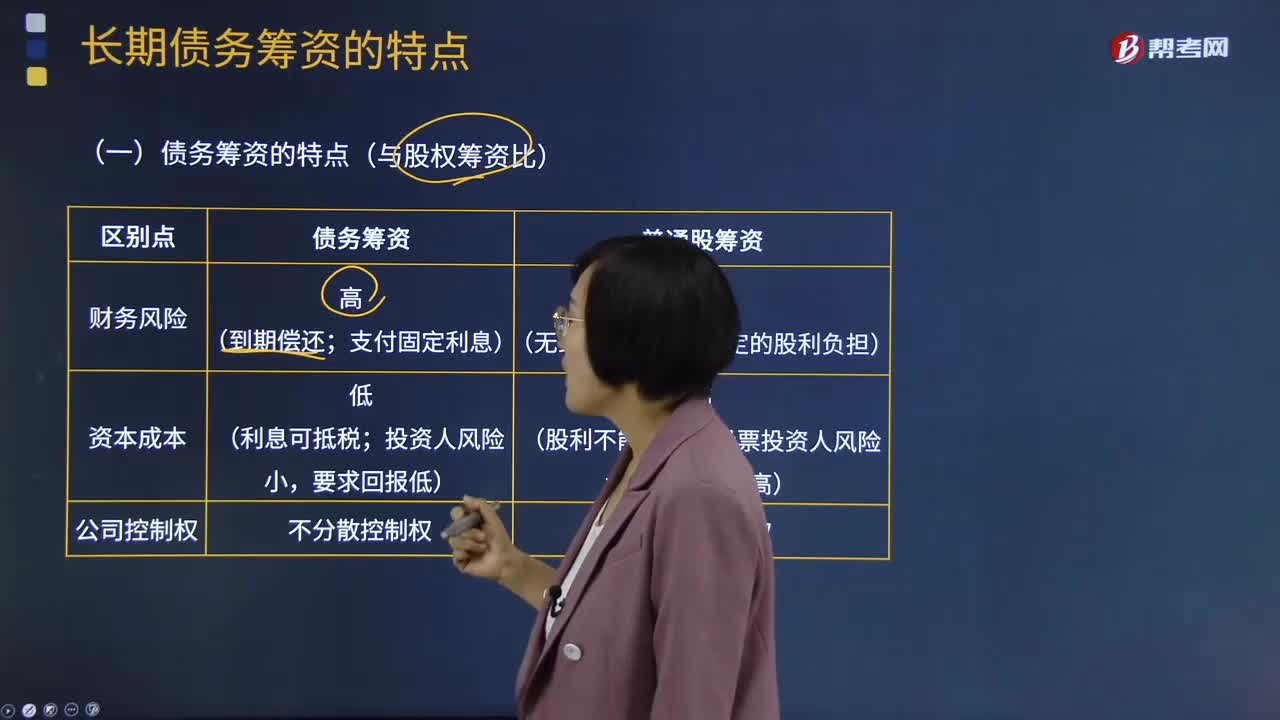

04:43长期债务筹资的特点有哪些?:长期债务筹资的特点有哪些?长期负债筹资的特点包括:长期负债资金可以解决企业长期资金的不足;由于长期负债的归还期长,还债压力和风险较小;长期负债筹资一般成本较高,即长期负债的利率一般会高于短期负债利率。1.债务筹资与股权筹资比较:债务筹资有固定的到期还本时间;需要固定支付债务利息;资本成本低,2.长期债务筹资与短期债务筹资比较:偿还压力或风险小;资本成本高;

04:46

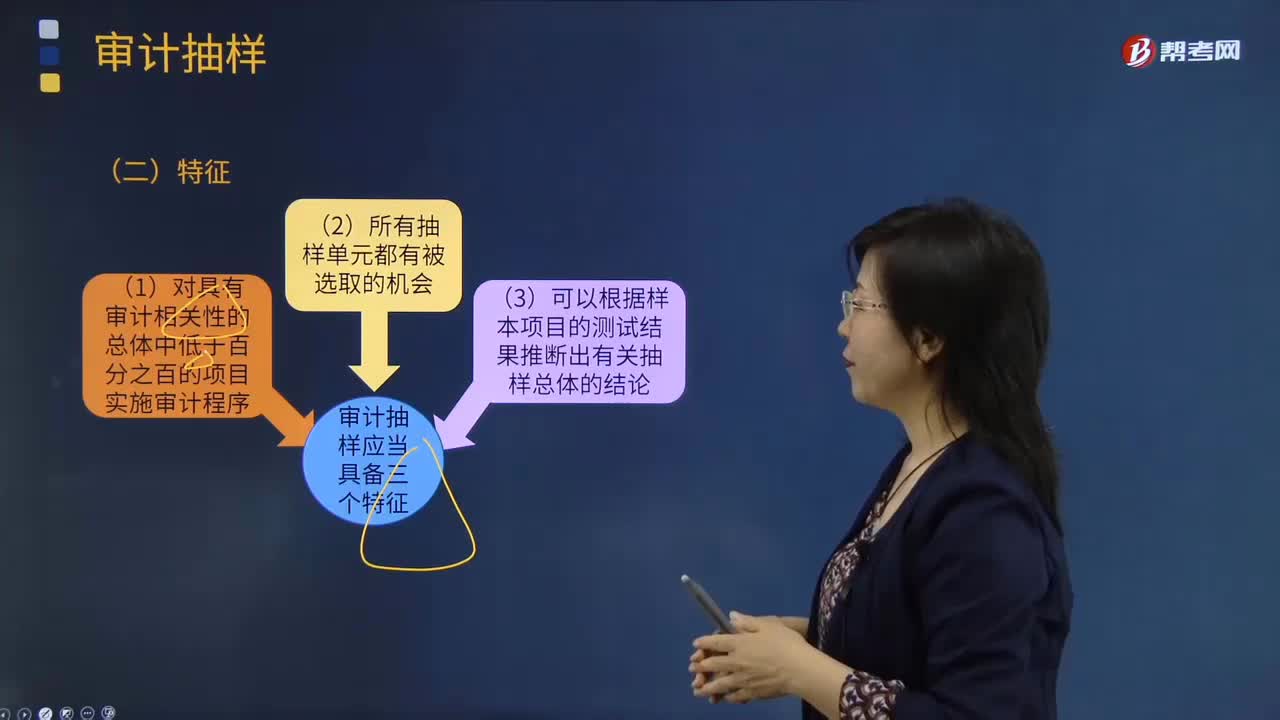

04:46审计抽样有哪些特征?:审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,(3)可以根据样本项目的测试结果推断出有关抽样总体的结论;而抽样审计是从审计对象总体根据统计原理选取部分样本进行审计,【提示】只有当从抽样总体中选取的样本具有代表性时,注册会计师才能根据样本项目的测试结果推断出有关总体的结论。与对整个总体实施与样本相同的审计程序得出的结论类似。

01:13

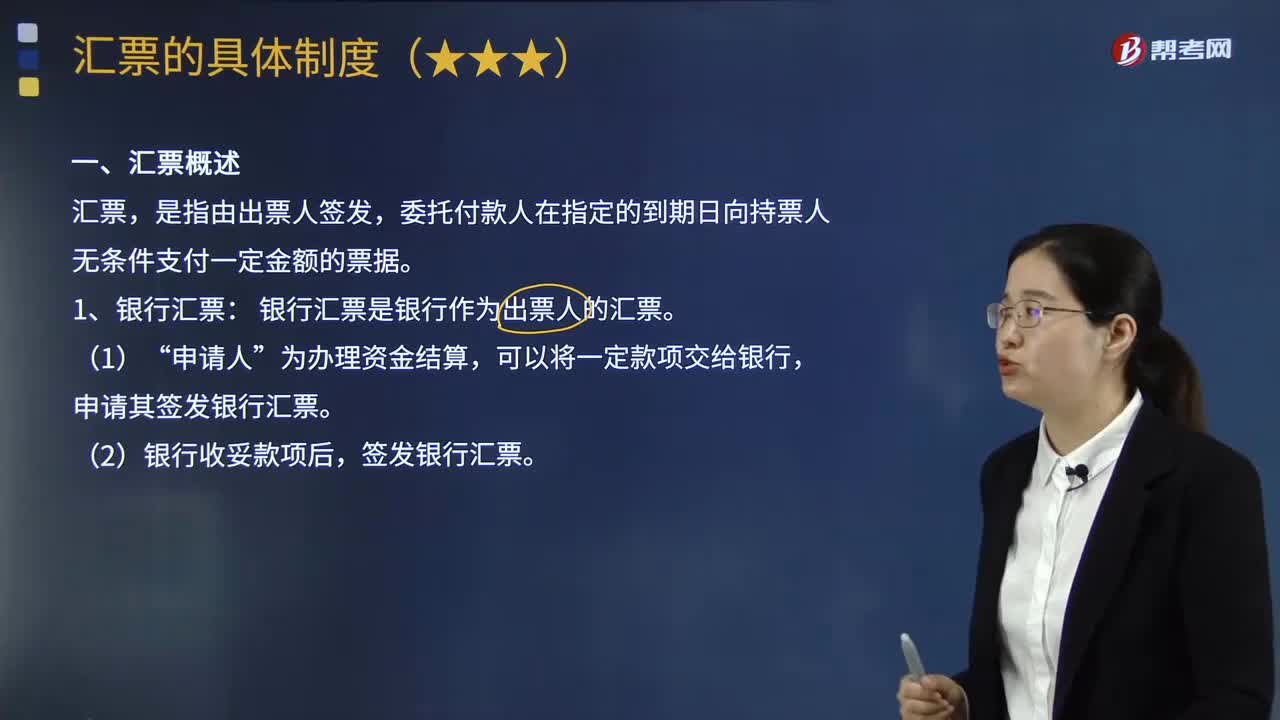

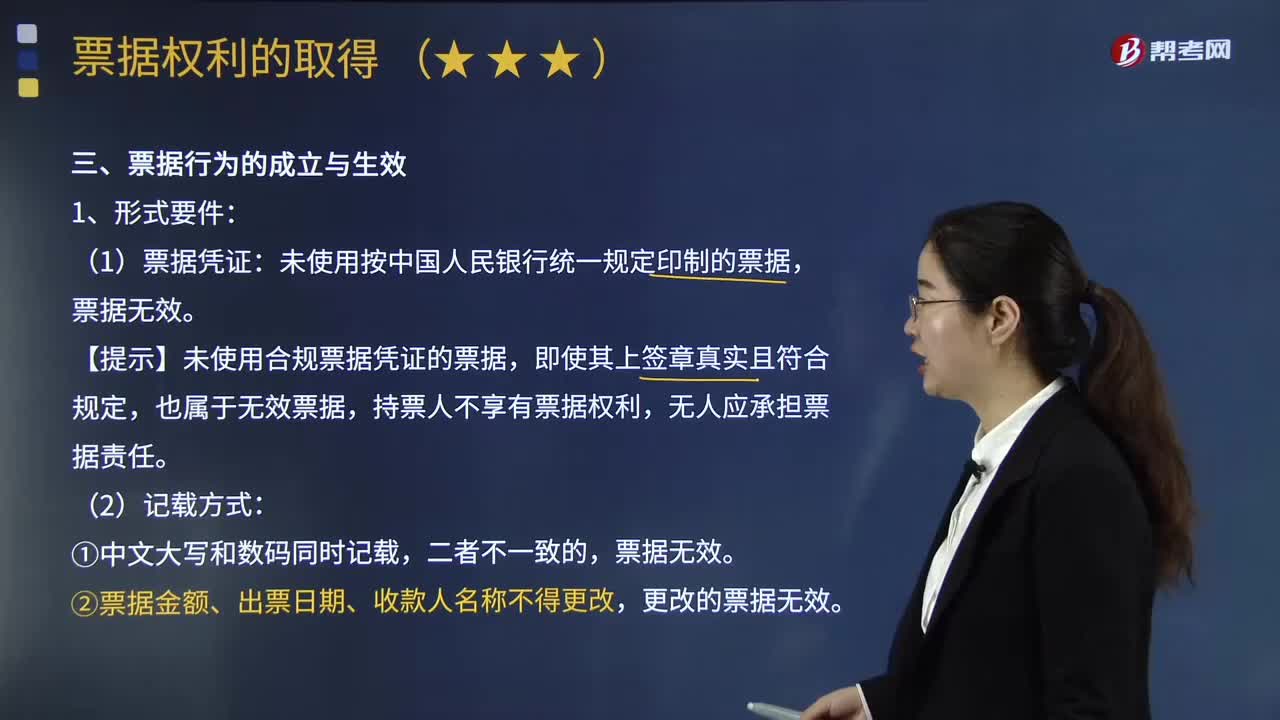

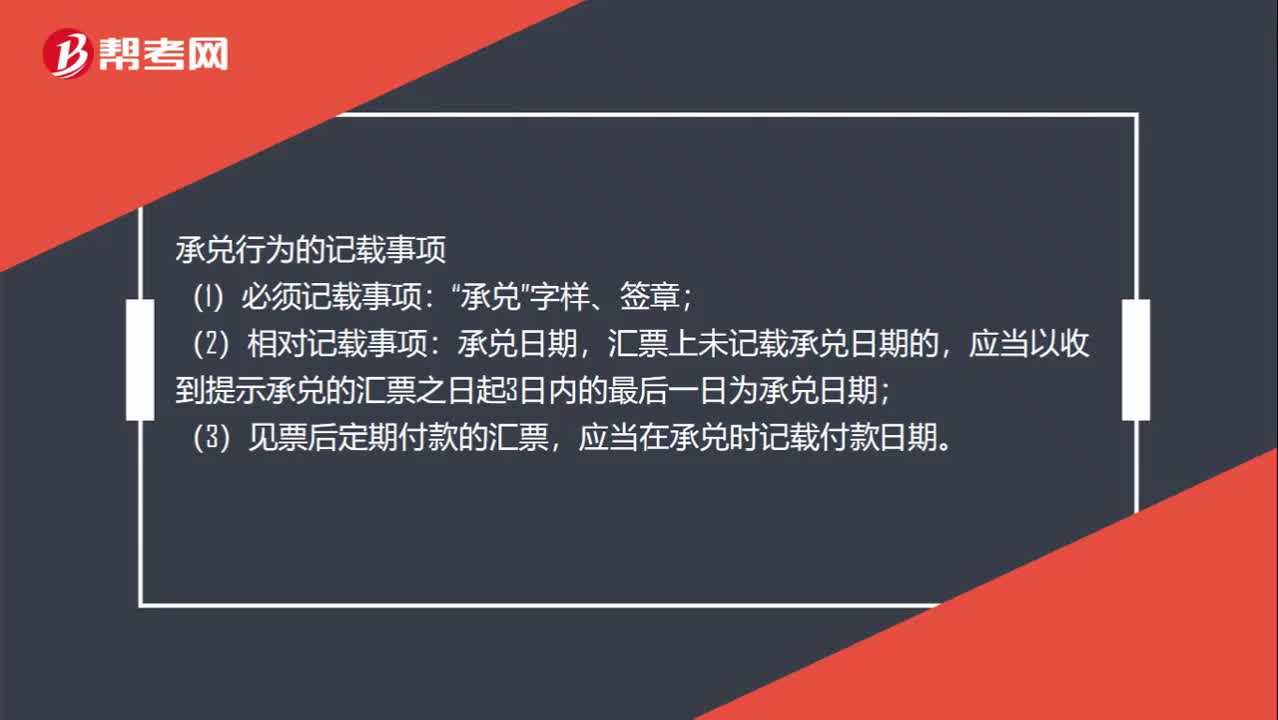

01:13银行承兑汇票到期是多久?:银行承兑汇票到期是多久?根据中国人民银行《支付结算办法》第八十七条规定,银行承兑汇票的付款期限,即银行承兑汇票票据所记载从“出票日期”汇票到期日”电子银行承兑汇票的承兑期限最长为1年。承兑行为的记载事项:(1)必须记载事项“承兑”字样、签章;(2)相对记载事项:承兑日期,汇票上未记载承兑日期的,应当以收到提示承兑的汇票之日起3日内的最后一日为承兑日期;(3)见票后定期付款的汇票。

00:23

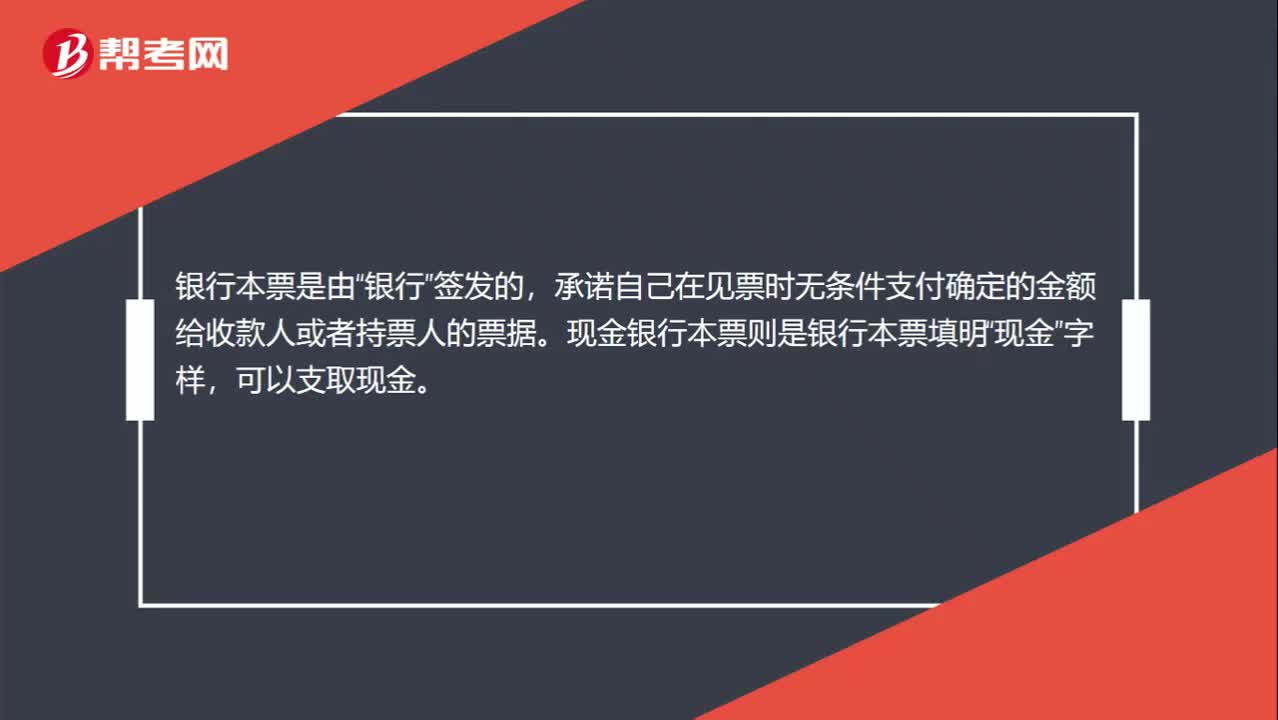

00:23现金银行本票是什么?:现金银行本票是什么?银行本票是由“银行”签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。现金银行本票则是银行本票填明“现金”字样,可以支取现金。

06:16

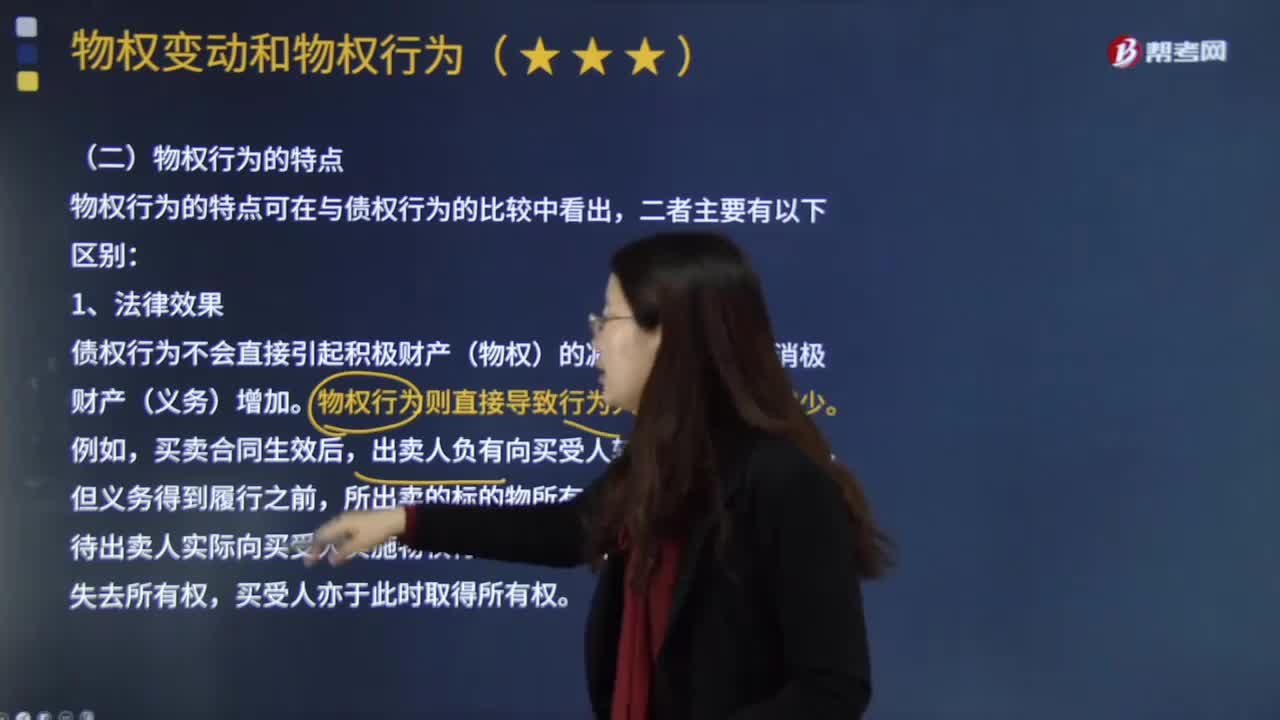

06:16物权行为的特点具体有哪些?:是指直接发生物权变动效果的要式法律行为。在物权变动的法律行为中。出卖人须为转移所有权的行为,债权行为不会直接引起积极财产(物权)的减少,物权行为则直接导致行为人积极财产的减少。出卖人负有向买受人转让所有权的义务,待出卖人实际向买受人实施物权行为、转让所有权后,物权行为使得物权发生变动。故出让人需要对标的物具有处分权,在得到真权利人追认或处分人取得处分权后或符合善意取得制度变得有效。

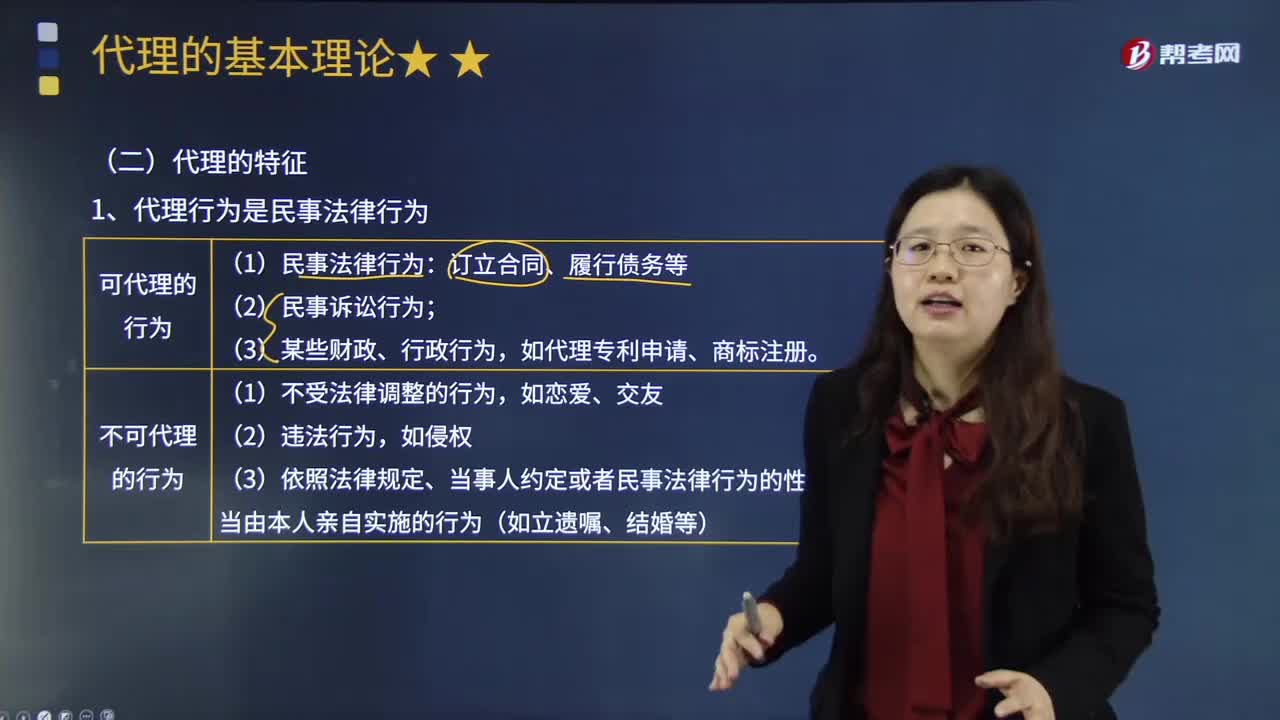

06:04

06:04代理具有哪些法律特征?:以被代理人的名义与第三人实施民事法律行为,1.代理行为是民事法律行为,因此代理行为表现为民事法律行为。并非所有的民事法律行为都可以代理,2.代理人以被代理人的名义为民事法律行为。故法律要求行为必须以被代理人名义实施。《民法通则》只承认以被代理人名义进行的代理,代理权是代理人能够以被代理人名义实施民事法律行为,代理人在实施代理行为时应独立思考、自主作出意思表示。

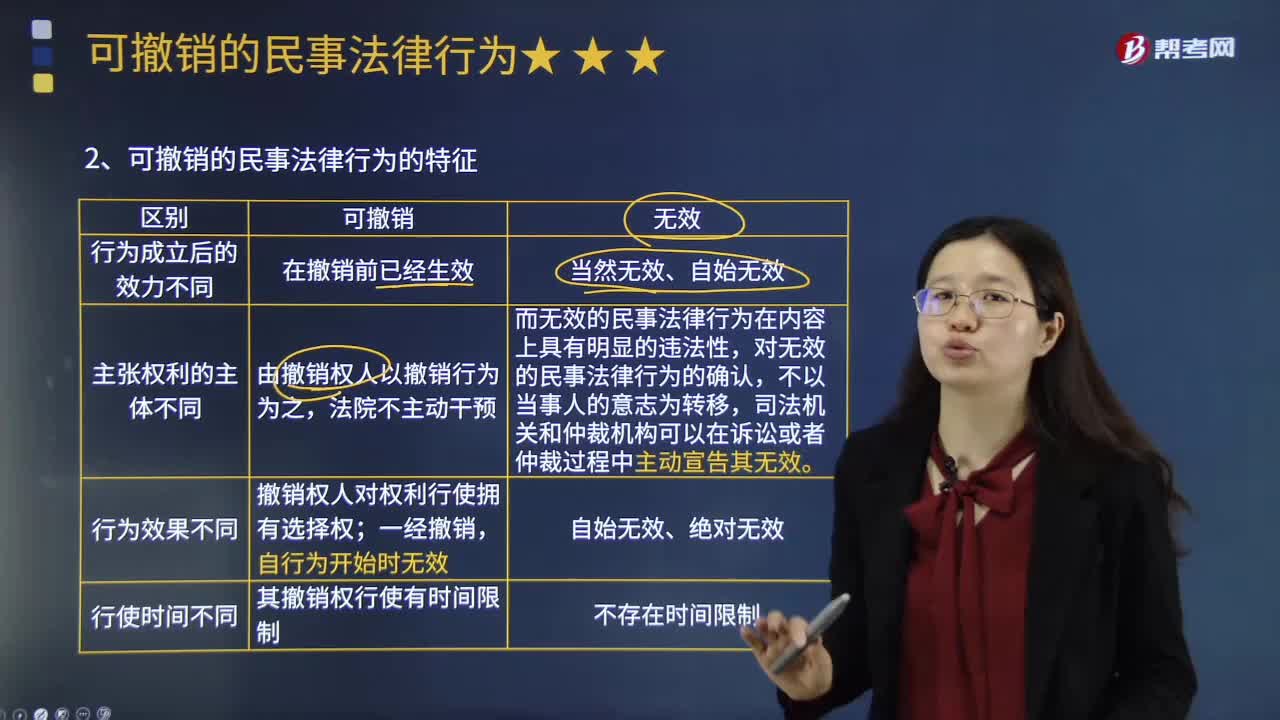

03:31

03:31可撒销的民事法律行为有哪些特点?:可由当事人请求人民法院或者仲裁机构予以撒销的民事法律行为。可撤销的民事法律行为在撤销前已经生效,可撤销的民事法律行为的撤销,无效民事法律行为在内容上具有明显的违法性,故对无效民事法律行为的确认,可撤销的民事法律行为的撤销权人对权利行使拥有选择权,当事人可以撤销其行为,可撤销民事法律行为将终局有效,可撤销的民事法律行为一经撤销,可撤销的民事法律行为,下列关于可撤销民事法律行为的表述中。

00:32

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日