-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:24

05:24

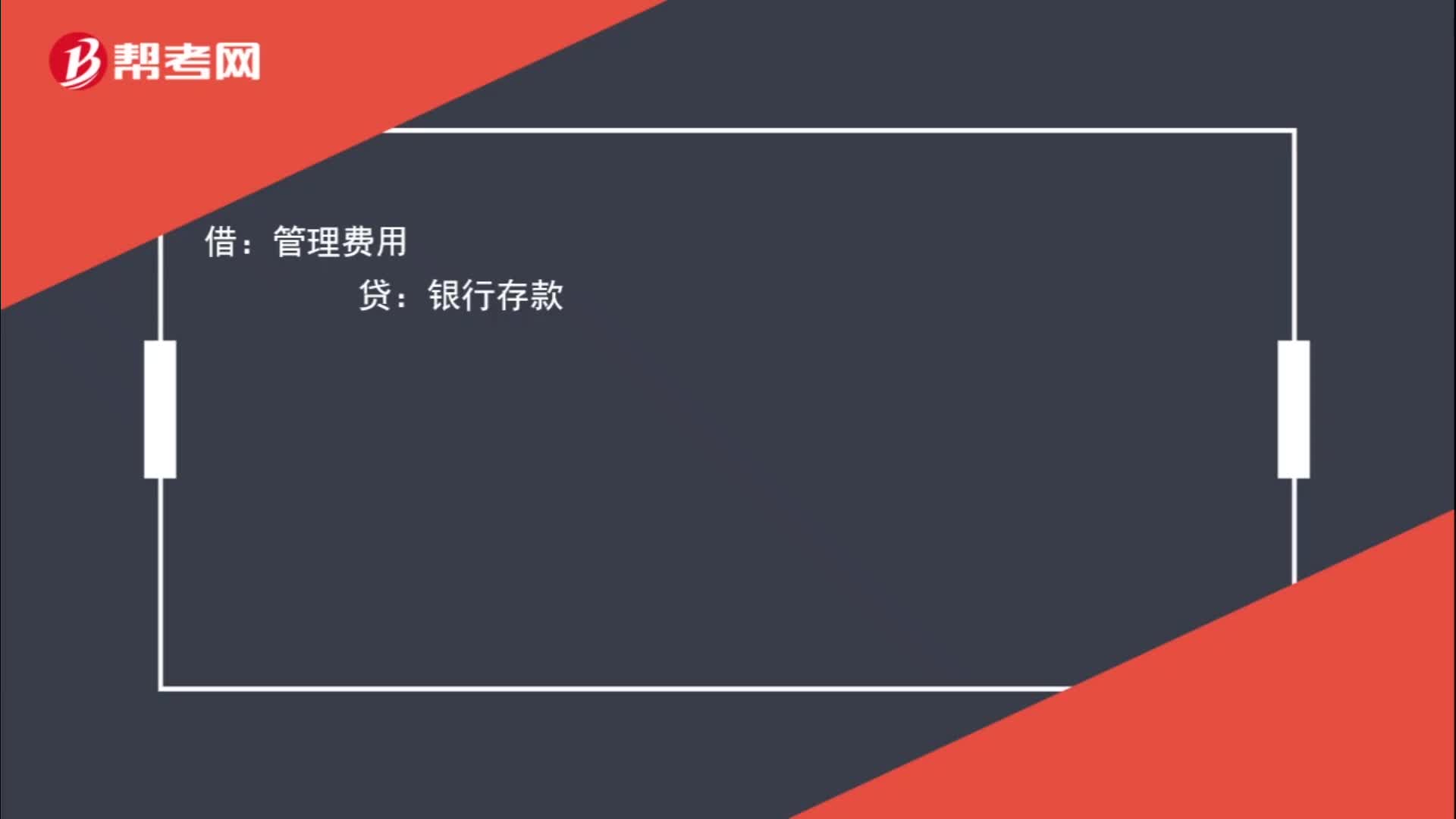

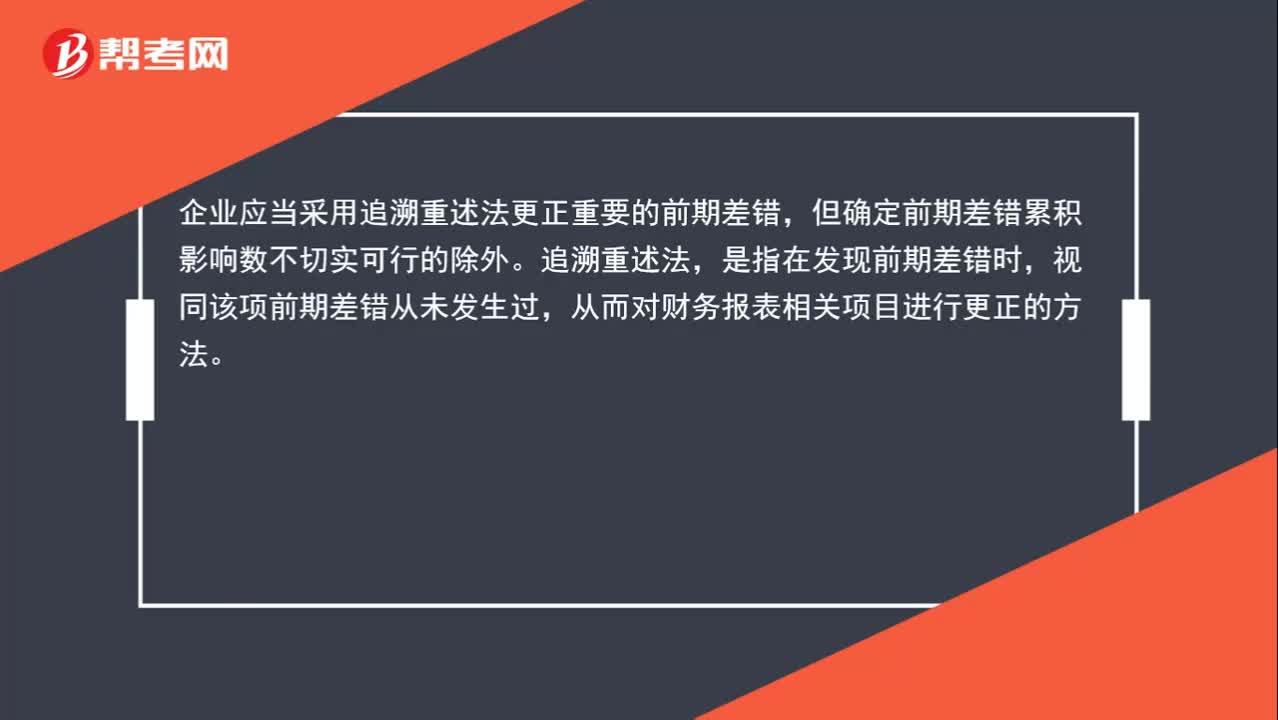

调整以前年度的错账,怎么做会计分录?:调整以前年度的错账,企业应当采用追溯重述法更正重要的前期差错,从而对财务报表相关项目进行更正的方法。企业不需调整财务报表相关项目的期初数,应直接计入本期与上期相同的净损益项目;企业应当在重要的前期差错发现当期的财务报表中,第一、追溯重述差错发生期间列报的前期比较金额;则追溯重述列报的最早前期的资产、负债和所有者权益相关项目的期初余额。调减所得税费用:会计差错使利润增加时:调增所得税费用:

00:30

00:30

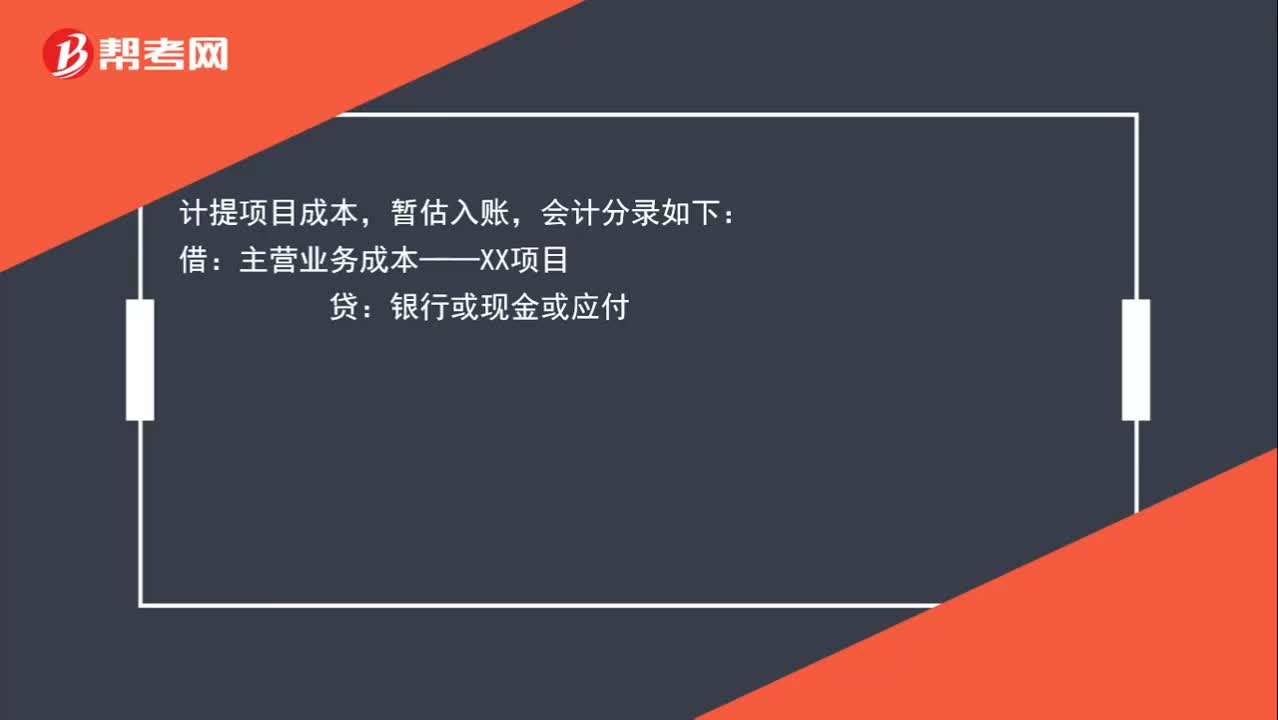

计提项目成本,暂估入账,应该如何做会计分录呢?:应该如何做会计分录呢?计提项目成本,暂估入账,会计分录如下:借:主营业务成本——XX项目:贷银行或现金或应付

00:29

00:29

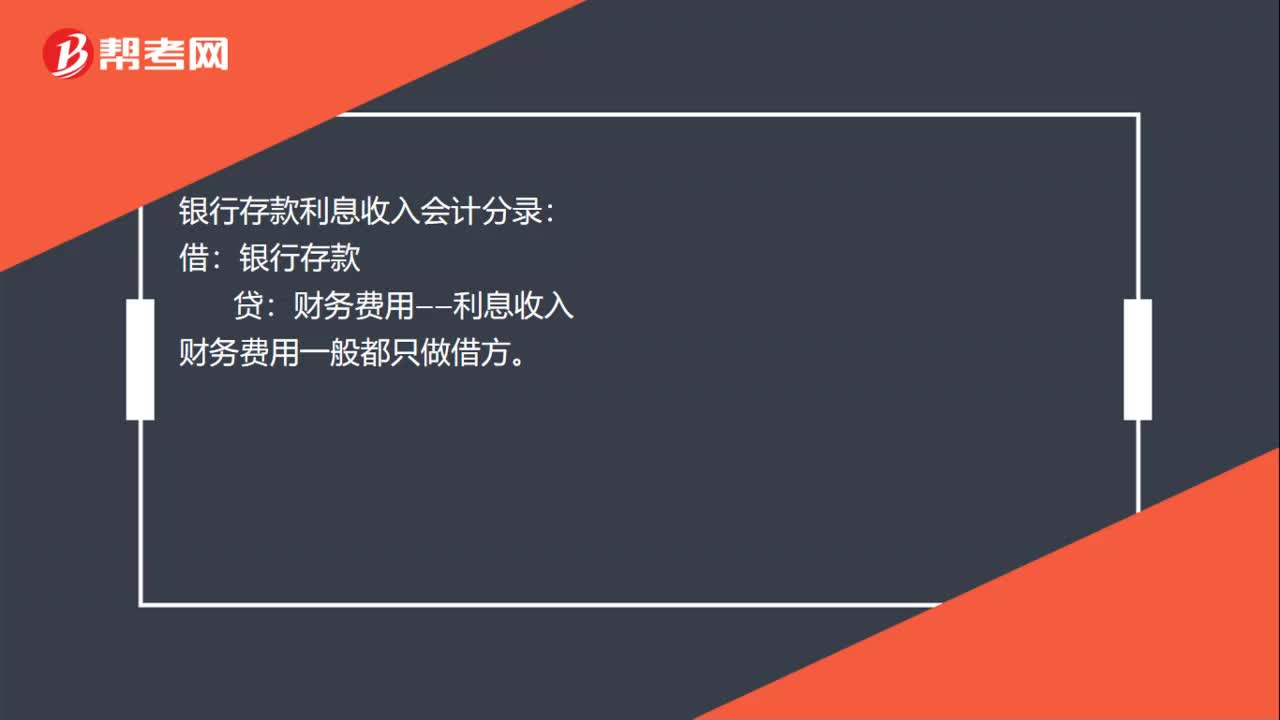

银行存款利息收入会计分录怎么做?:银行存款利息收入会计分录怎么做?银行存款利息收入会计分录:银行存款:贷。财务费用——利息收入:财务费用一般都只做借方:银行存款(蓝字)借财务费用——利息收入(红字)

00:19

00:19

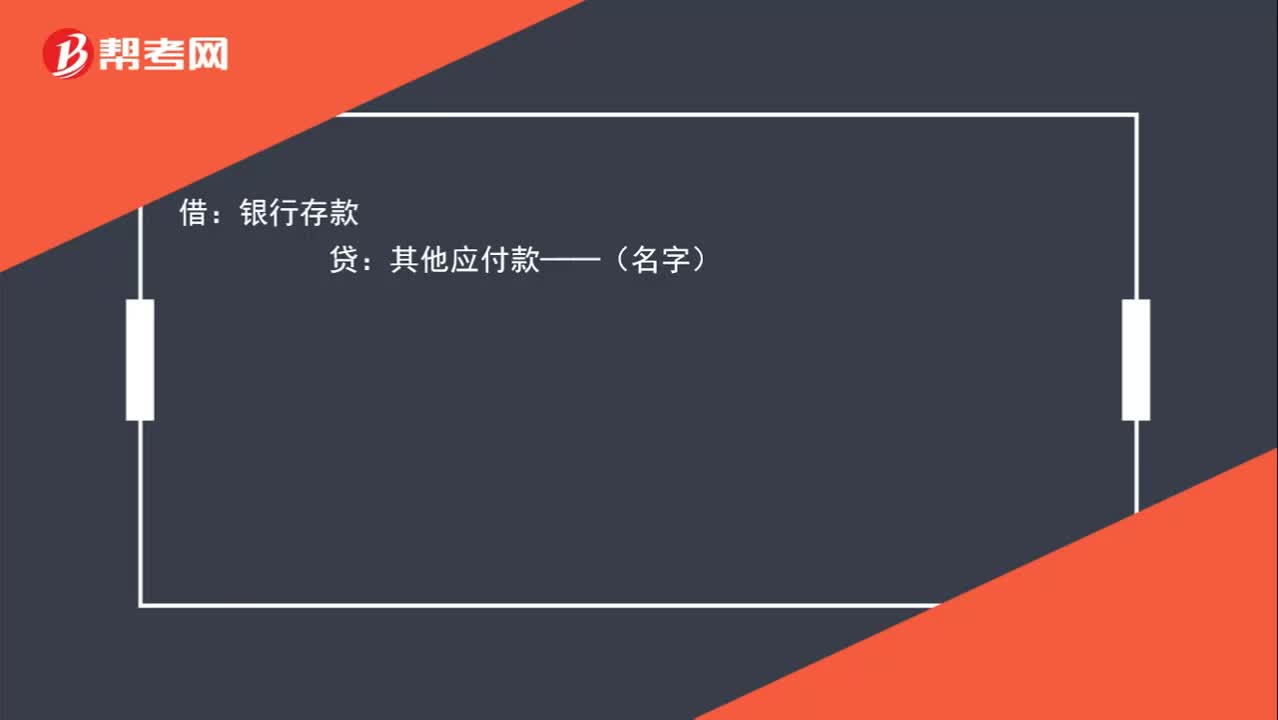

个人账户转到银行的的钱,如何做分录?:个人账户转到银行的的钱,如何做分录?借:银行存款:贷其他应付款——(名字)

00:42

00:42

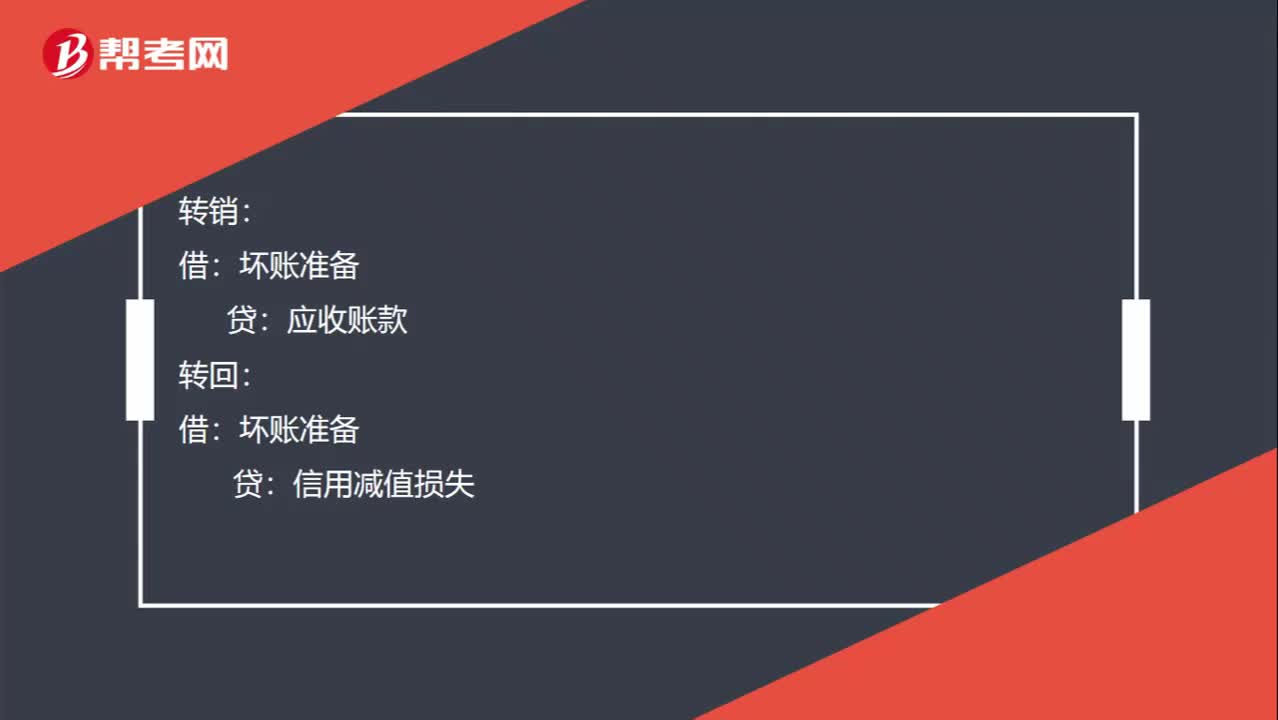

坏账准备的转销、转回和收回已转销的坏账的分录如何做?:坏账准备的转销、转回和收回已转销的坏账的分录如何做?转销:应收账款:转回:坏账准备:信用减值损失:收回已转销的坏账时:应收账款坏账准备【第一步是做和转销时相反的分录】借银行存款贷应收账款【第二步是收回应收账款的分录】

13:51

13:51

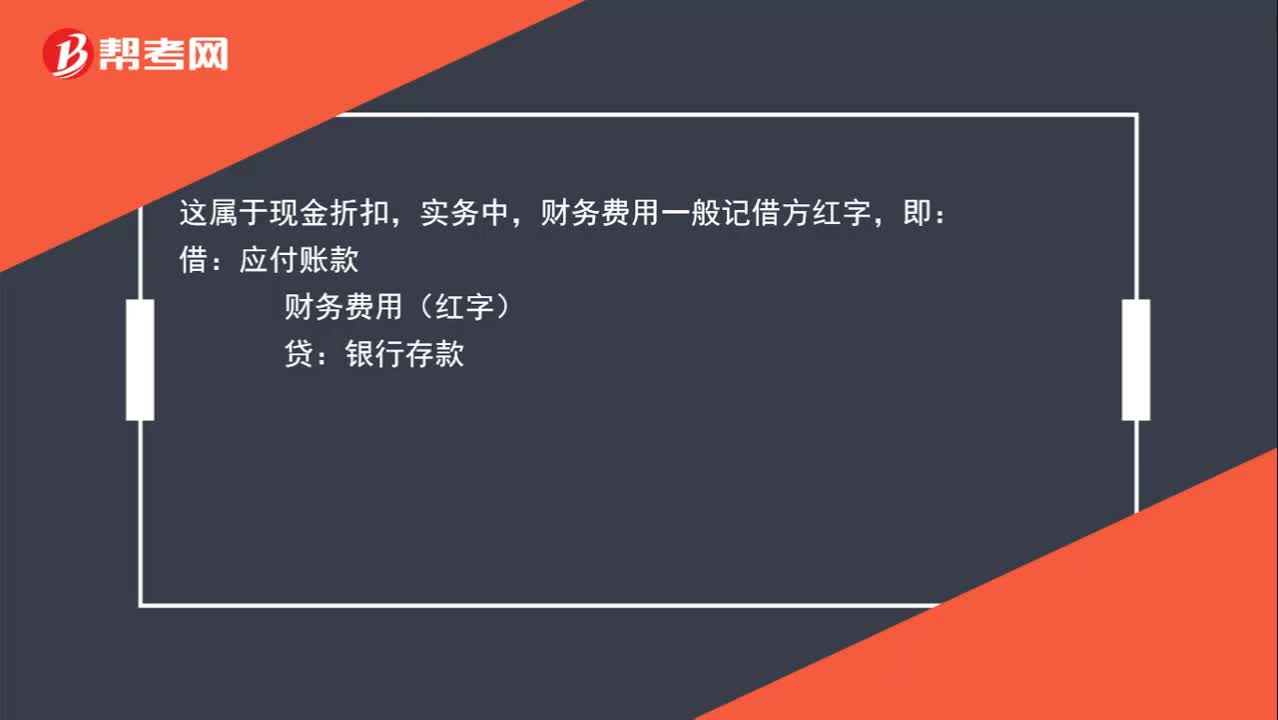

带你学习商业折扣、现金折扣应付账款的账务应如何处理?:带你学习商业折扣、现金折扣应付账款的账务应如何处理?用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。直接按扣除商业折扣后的金额确认收入:按扣除现金折扣前的金额确定销售商品收入,现金折扣在实际发生时计入当期财务费用,将获得1%的现金折扣(假定计算现金折扣时需要考虑增值税)。

05:28

05:28

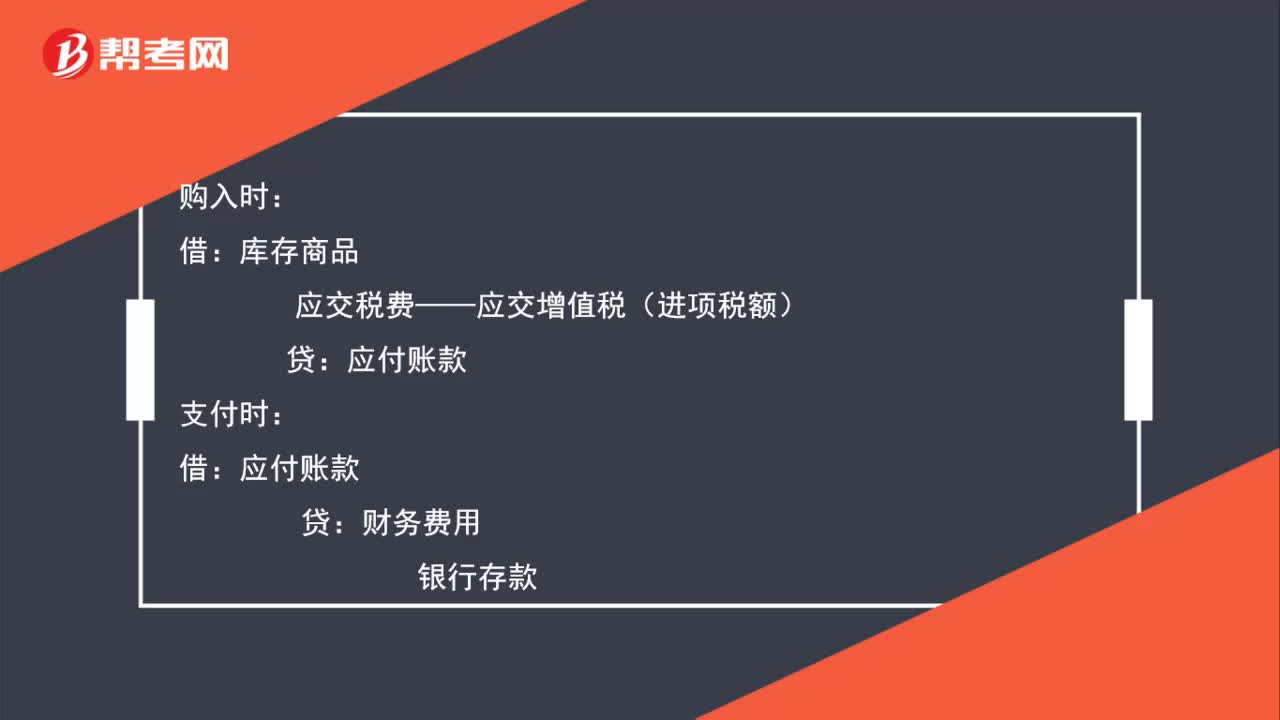

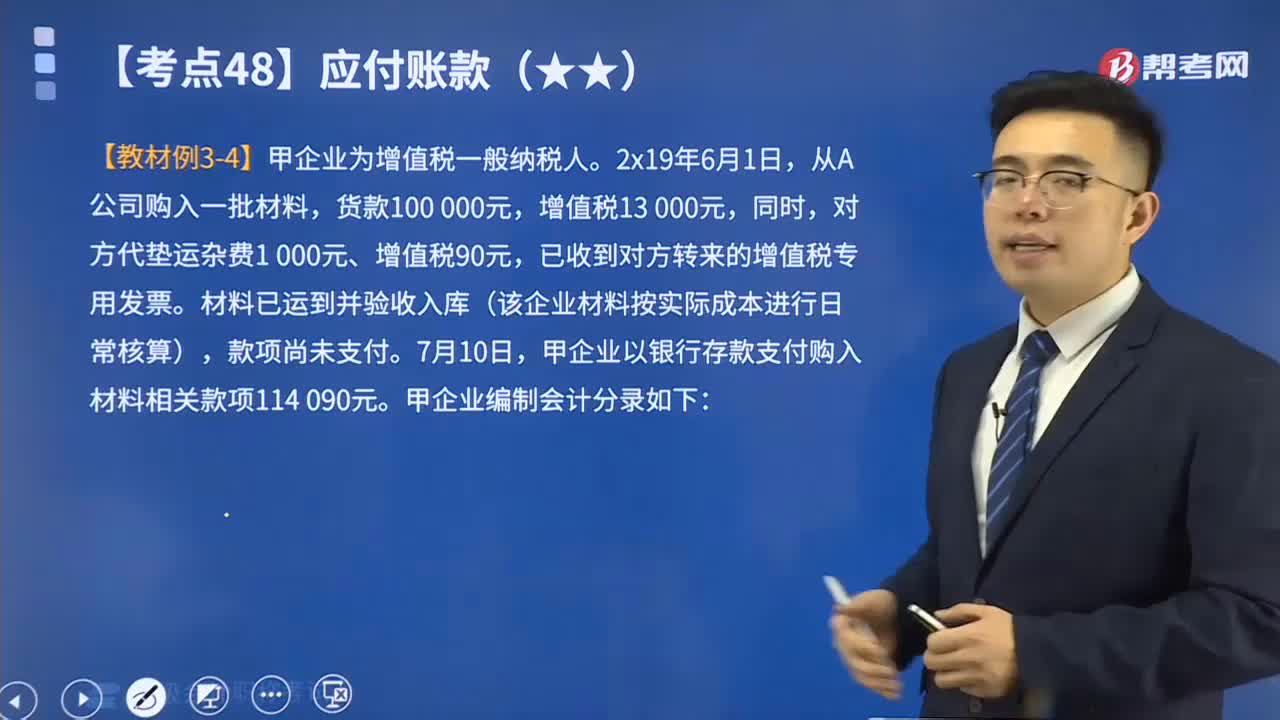

应付账款在发生时与偿还时分别如何编制会计分录?:应付账款在发生时与偿还时分别如何编制会计分录?应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。应交税费——应交增值税(进项税额):应付账款。应付票据等(开出商业汇票抵付),【例题】甲企业为增值税一般纳税人。

07:22

07:22

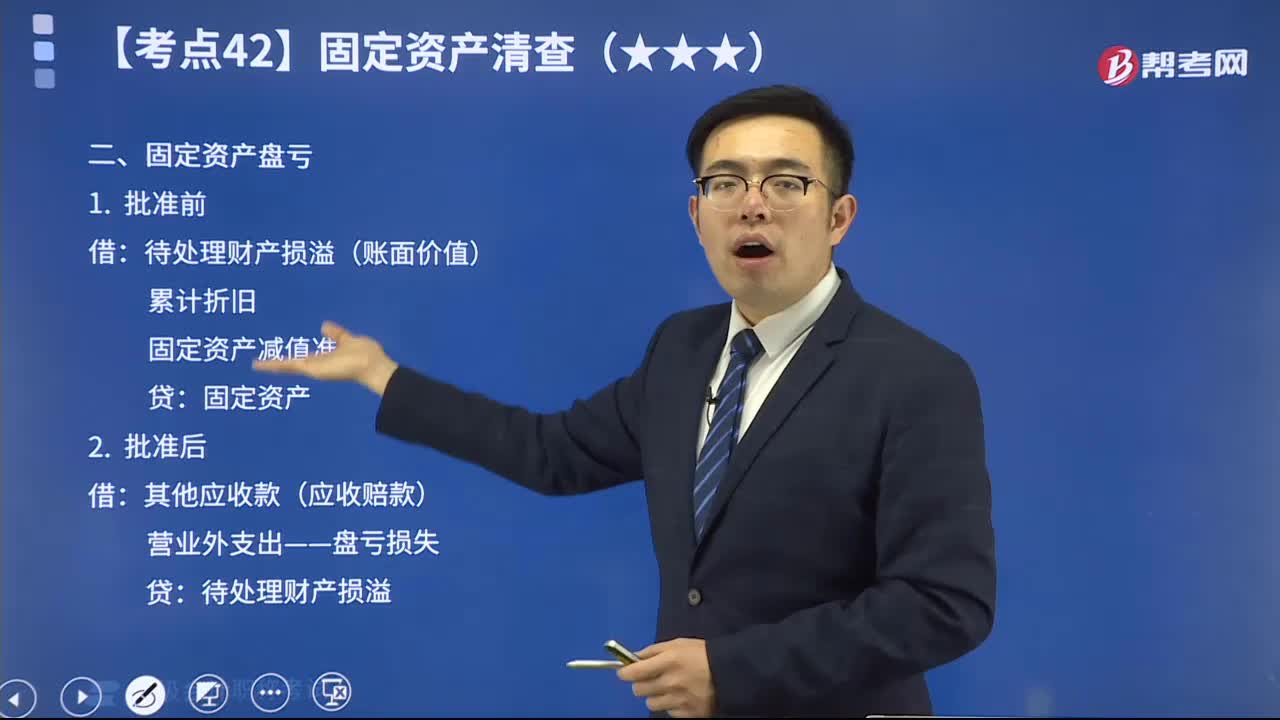

固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

00:13

00:13

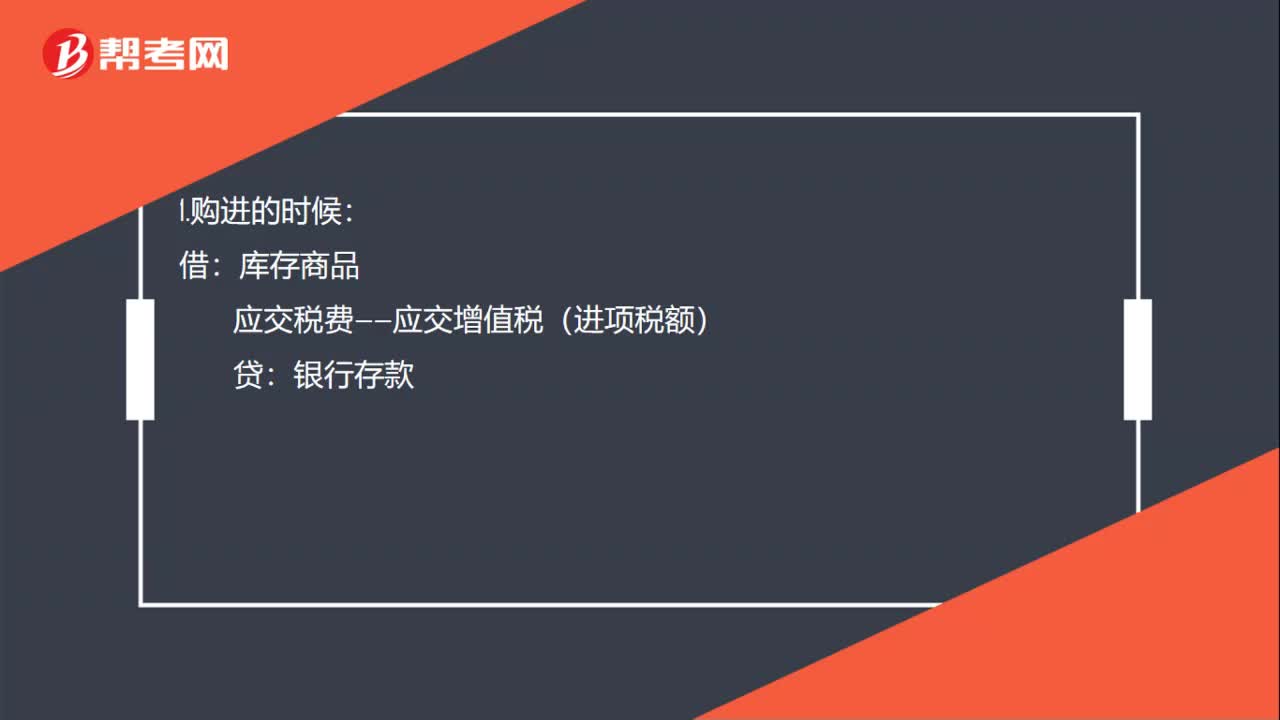

原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

01:14

01:14

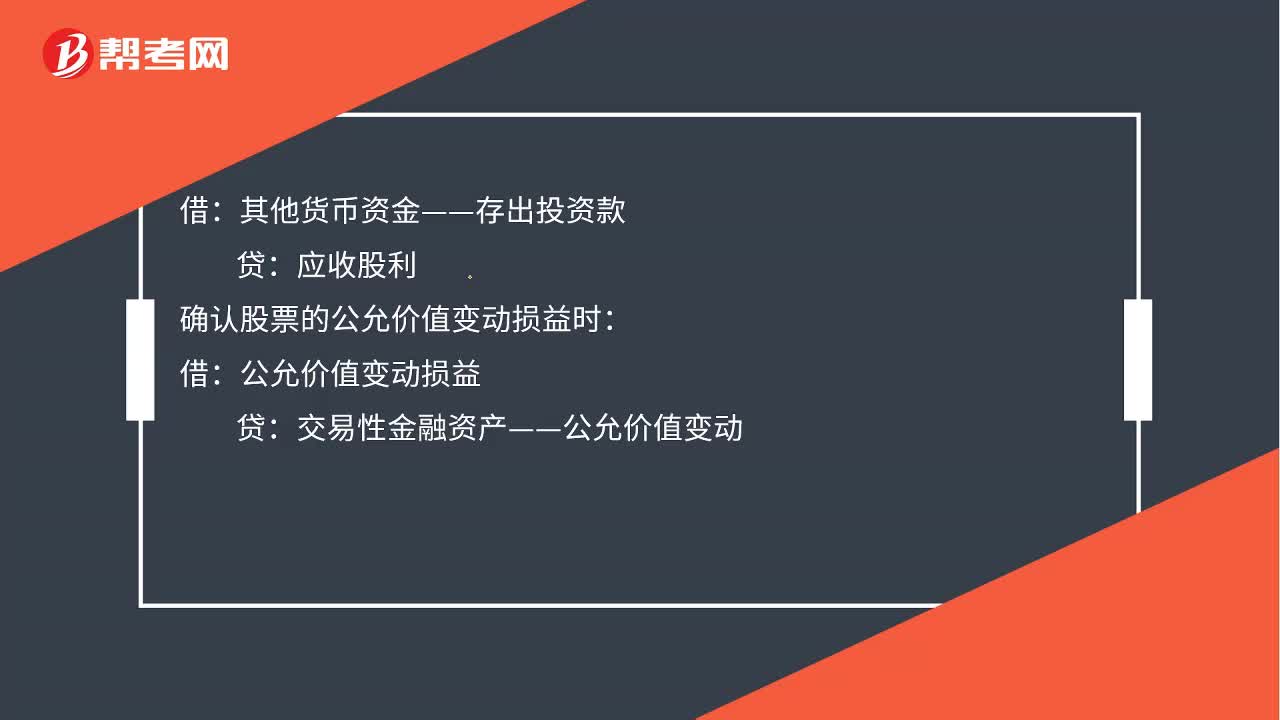

取得交易性金融资产会计分录如何做?:取得交易性金融资产会计分录如何做?应收股利,投资收益,应交税费—应交增值税(进项税额),甲公司在取得交易性金融资产时:将已宣告但尚未发放的现金股利计入应收股利中:所以在收到该现金股利时:应作会计分录:贷:应收股利:确认股票的公允价值变动损益时公允价值变动损益其他货币资金—存出投资款交易性金融资产—公允价值变动交易性金融资产—成本借投资收益贷应交税费—转让金融商品应交增值税

02:44

02:44

销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

01:36

01:36

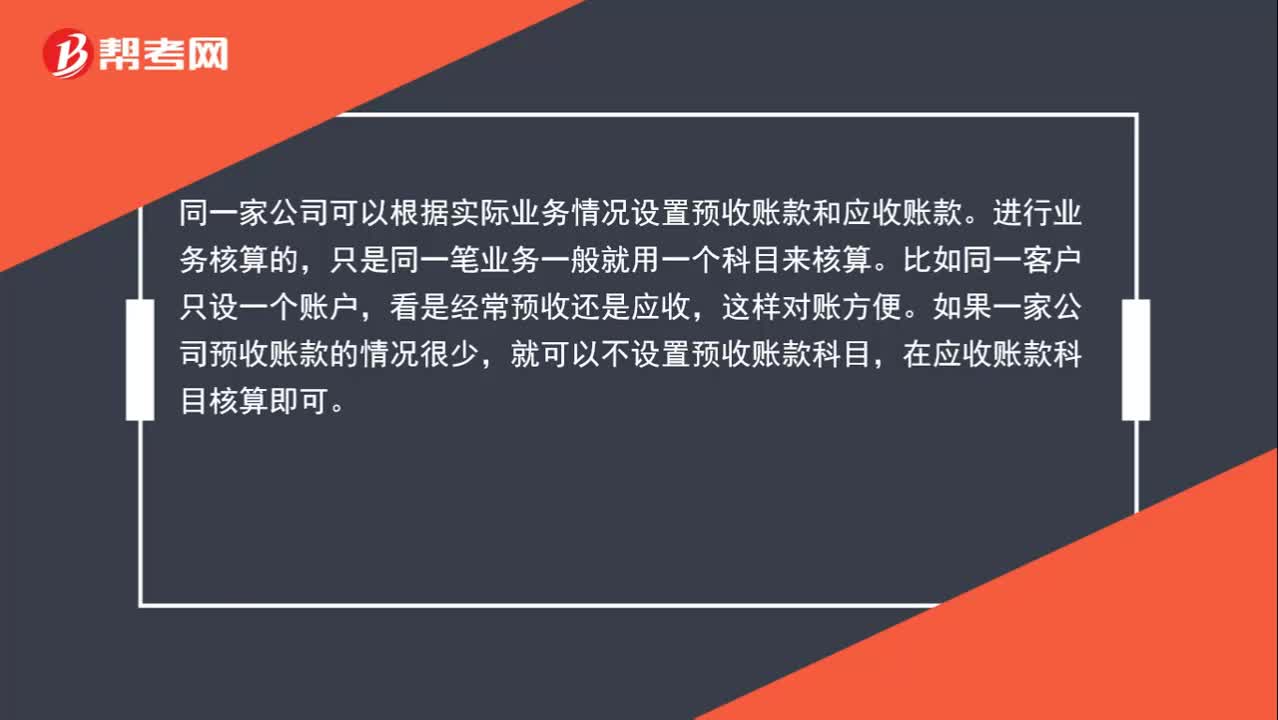

1分钟快速掌握应付账款概述:应付账款是指企业因购买材料、商品或接受劳务供应等经营活动而应付给供应单位的款项。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日