下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:21

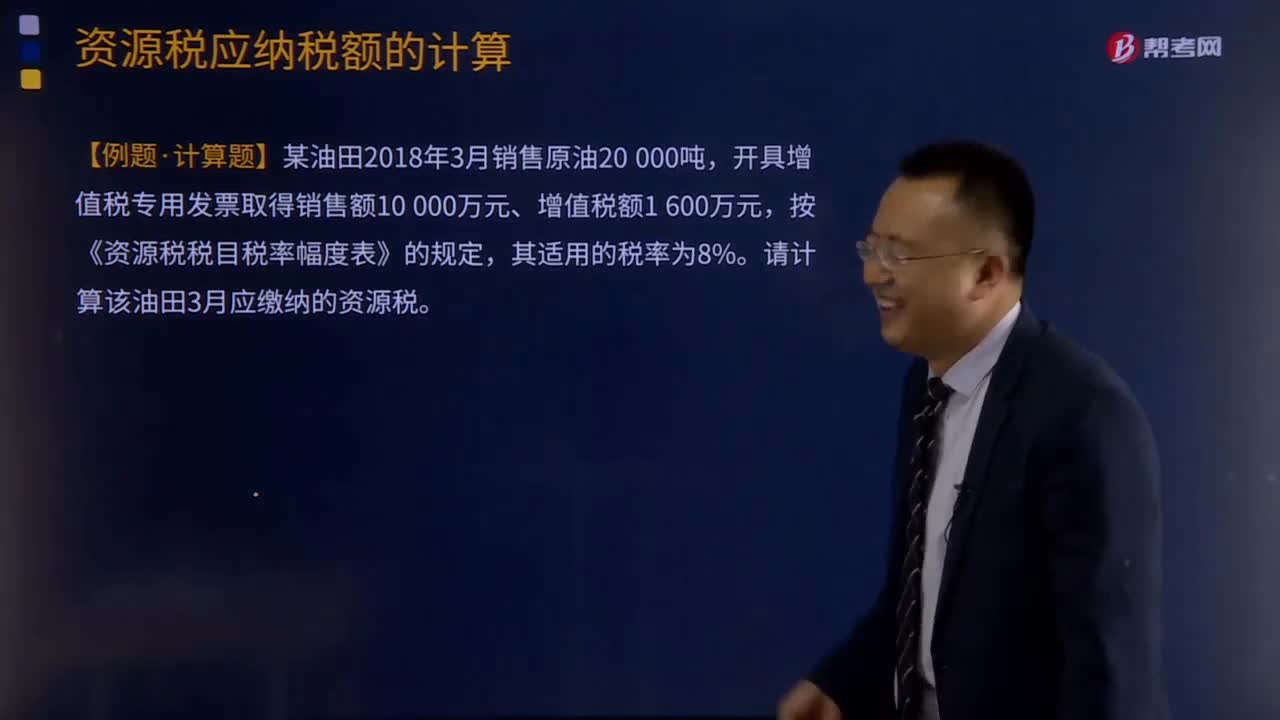

03:21从价定率和从量定额应纳税额如何计算?:从价定率应纳税额的计算:根据应税产品的销售额和规定的适用税率计算应纳税额,应纳税额=销售额×适用税率:从量定额应纳税额的计算,根据应税产品的课税数量和规定的单位税额计算应纳税额:应纳税额=课税数量×单位税额,代扣代缴应纳税额=收购未税矿产品的数量x适用的单位税额,按《资源税税目税率幅度表》的规定,请计算该油田3月应缴纳的资源税。请计算该企业3月应纳资源税税额应纳税额=课税数量×单位税额=3

00:16

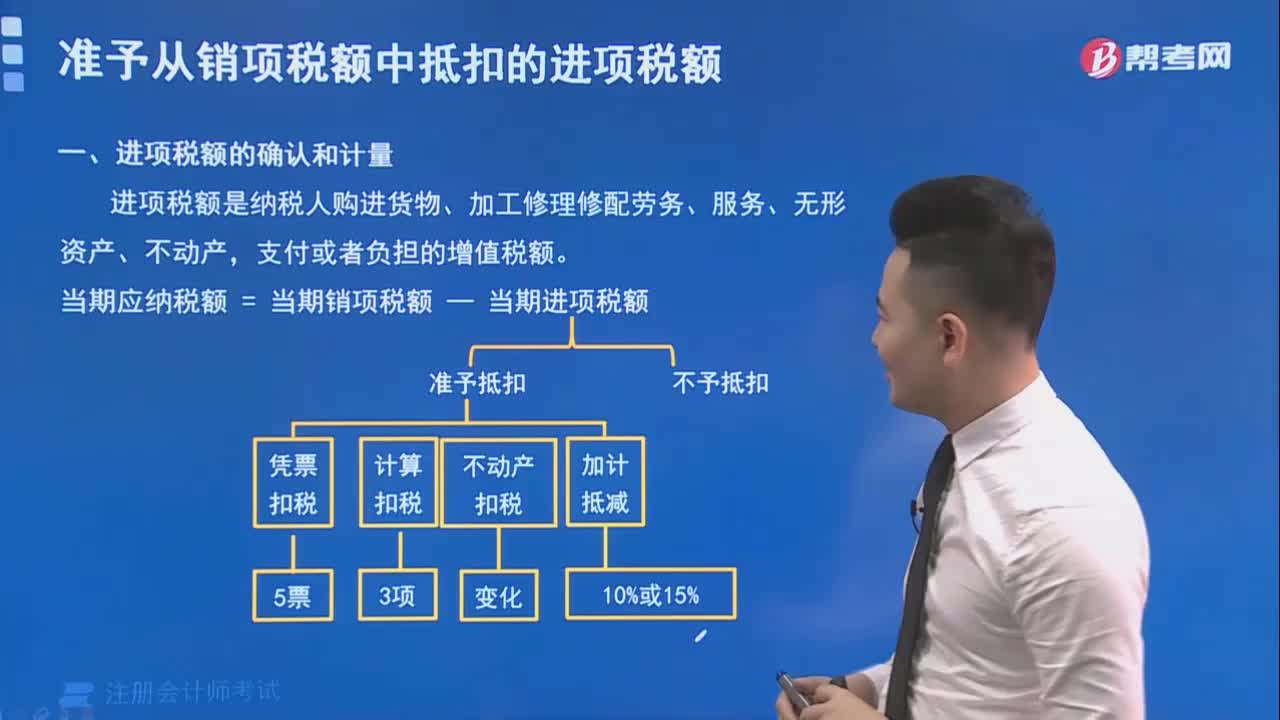

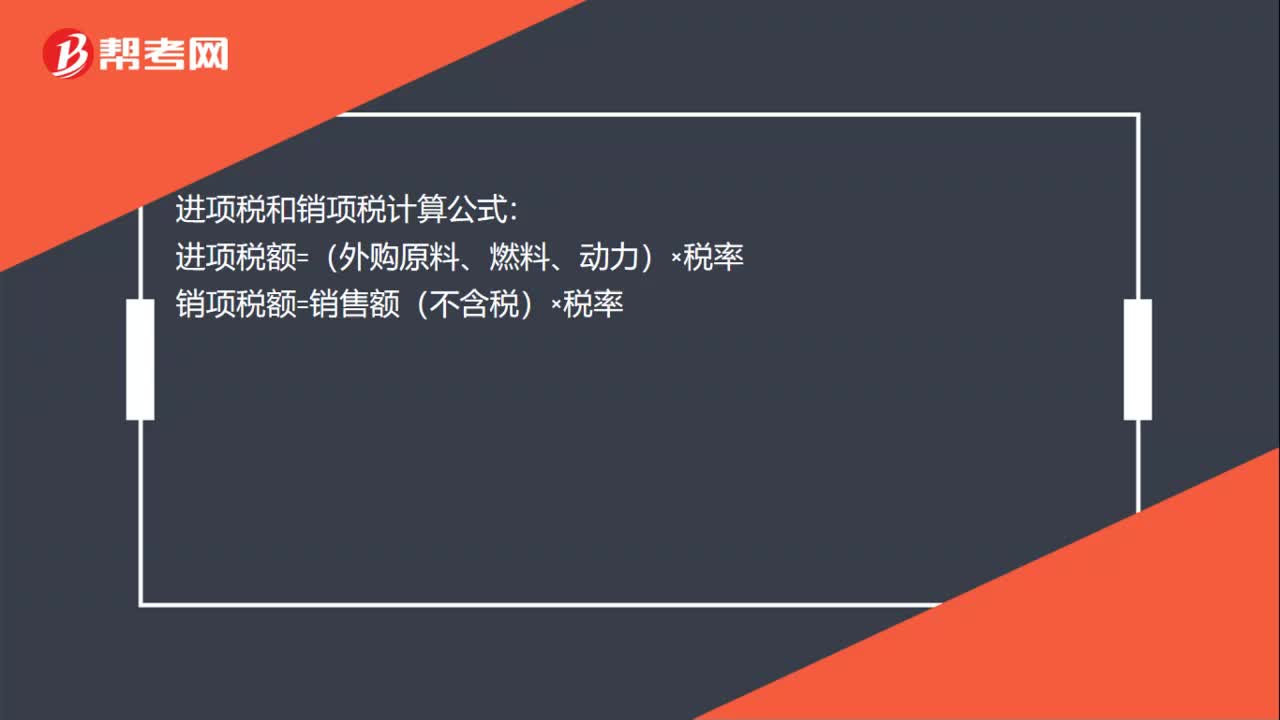

00:16进项税和销项税怎么计算?:进项税和销项税怎么计算?进项税和销项税计算公式:进项税额=(外购原料、燃料、动力)×税率销项税额=销售额(不含税)×税率

06:41

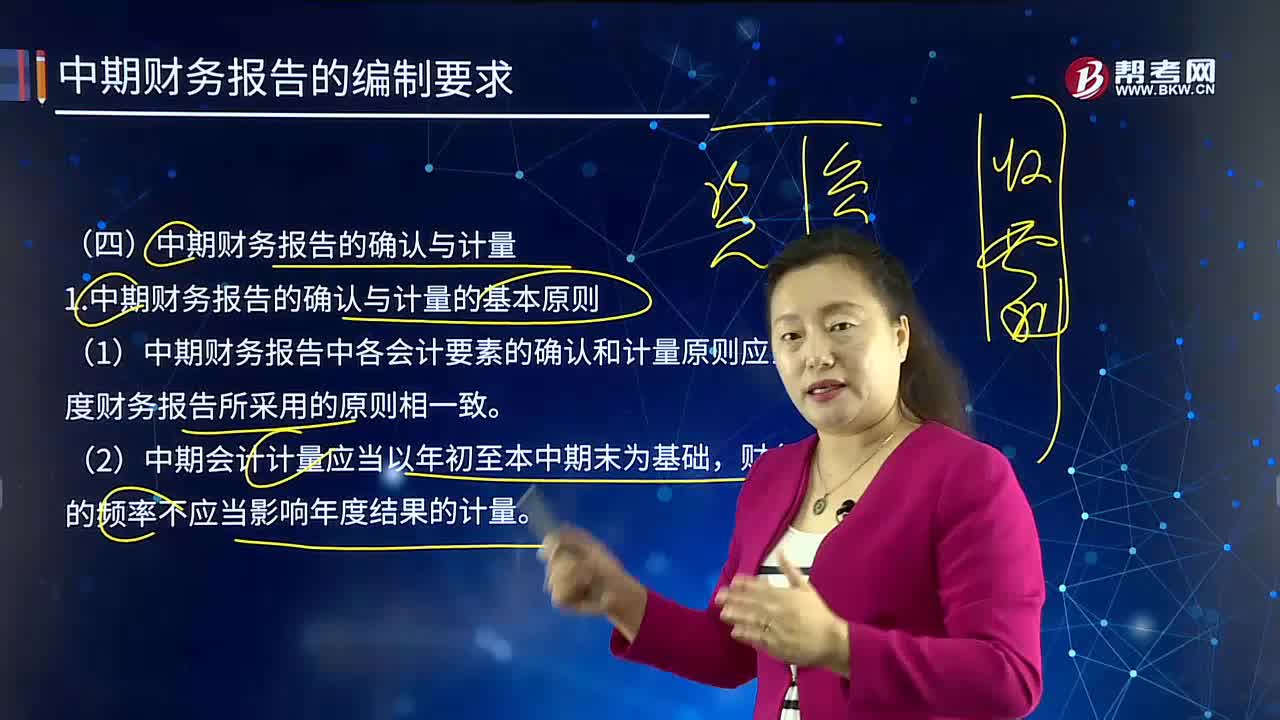

06:41如何对中期财务报告进行确认与计量?:(1)中期财务报告中各会计要素的确认和计量原则应当与年度财务报告所采用的原则相一致,以第2季度发生的交易或者事项作为会计计量基础,中期会计计量应当以年初至本中期末为基础。应当采用与年度财务报表相一致的会计政策,不应当在中期财务报表中预计或者递延。3.会计年度中不均匀发生的费用的确认与计量,A.中期财务报告的会计计量应当以年初至本中期末为基础。

11:54

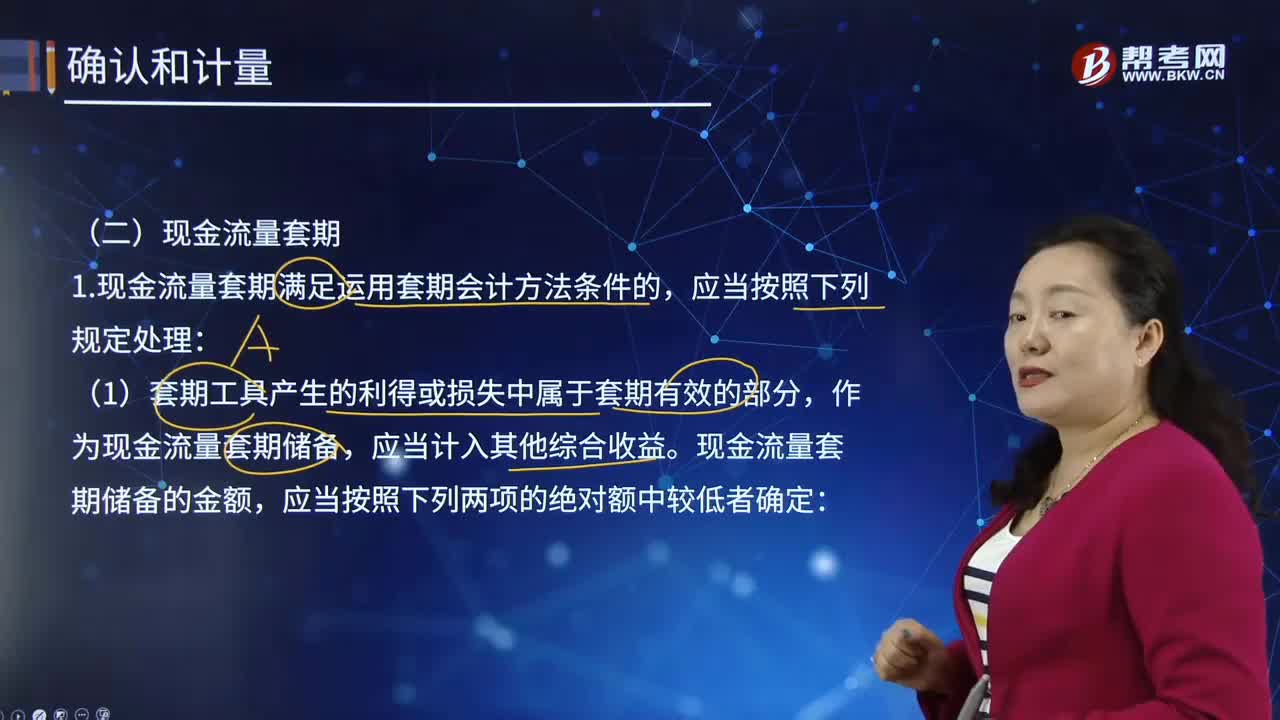

11:54现金流量套期是如何进行确认和计量的?:该现金流量变动源于与已确认资产或负债、极可能发生的预期交易,②被套期项目自套期开始的预计未来现金流量现值的累计变动额。每期计入其他综合收益的现金流量套期储备的金额应当为当期现金流量套期储备的变动额。或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出,企业应当在被套期的预期现金流量影响损益的相同期间。

00:51

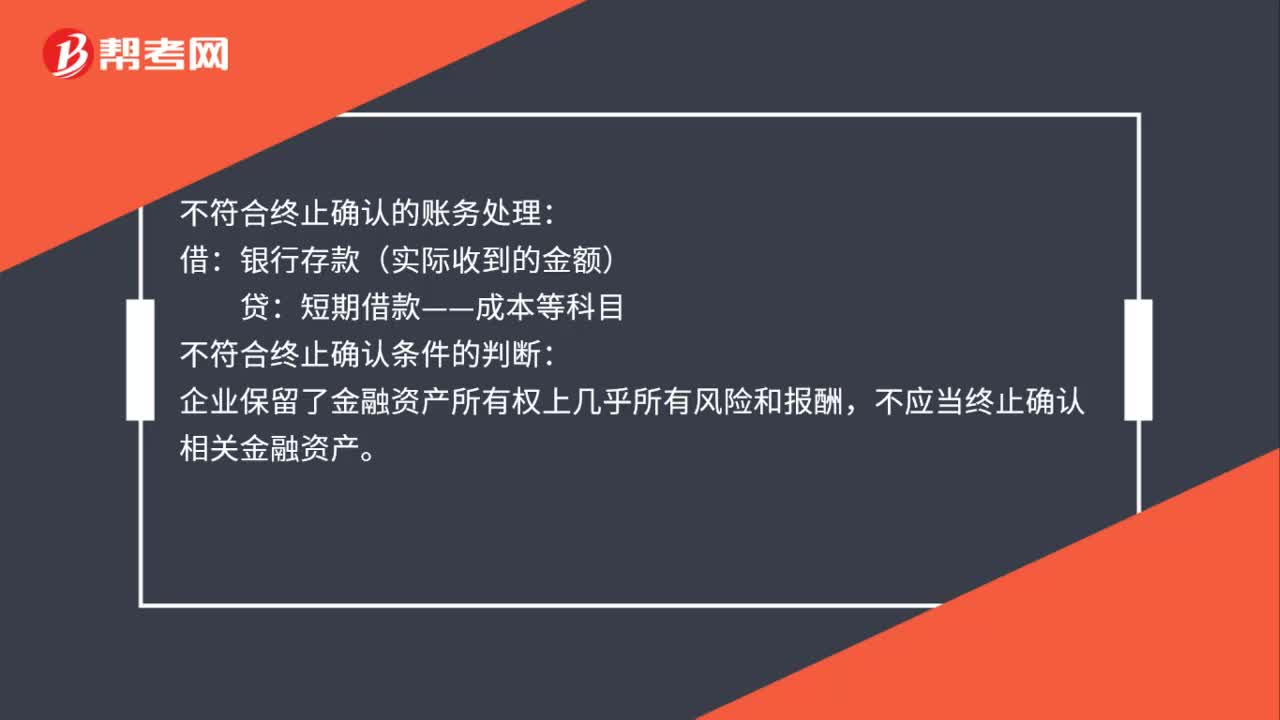

00:51不符合终止确认时如何计量?:不符合终止确认时的计量:企业仍保留与所转移金融资产所有权上几乎所有的风险和报酬的,应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。该金融资产与确认的相关金融负债不得相互抵消。不符合终止确认的账务处理:银行存款(实际收到的金额):贷:短期借款——成本等科目,不符合终止确认条件的判断。企业保留了金融资产所有权上几乎所有风险和报酬不应当终止确认相关金融资产

07:27

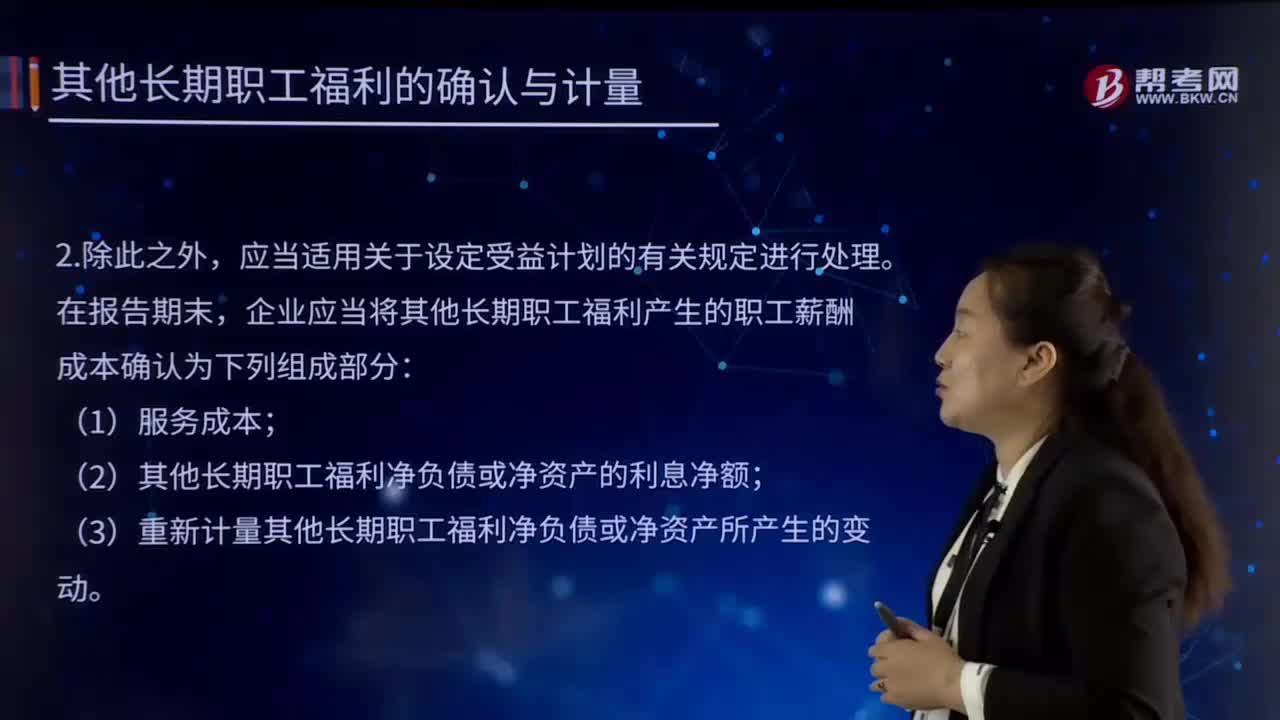

07:27如何确认与计量其他长期职工福利?:企业应当将其他长期职工福利产生的职工薪酬成本确认为下列组成部分:上述项目的总净额应计入当期损益或相关资产成本(不计入其他综合收益)。这类福利应当按照奖金计划的福利公式来对费用进行确认或者按照直线法在相应的服务期间分摊确认。如果一个企业内部为其长期奖金计划或者递延酬劳设立一个账户,【例题·计算分析题】2×15年初甲企业为其管理人员设立了一项递延奖金计划:

00:24

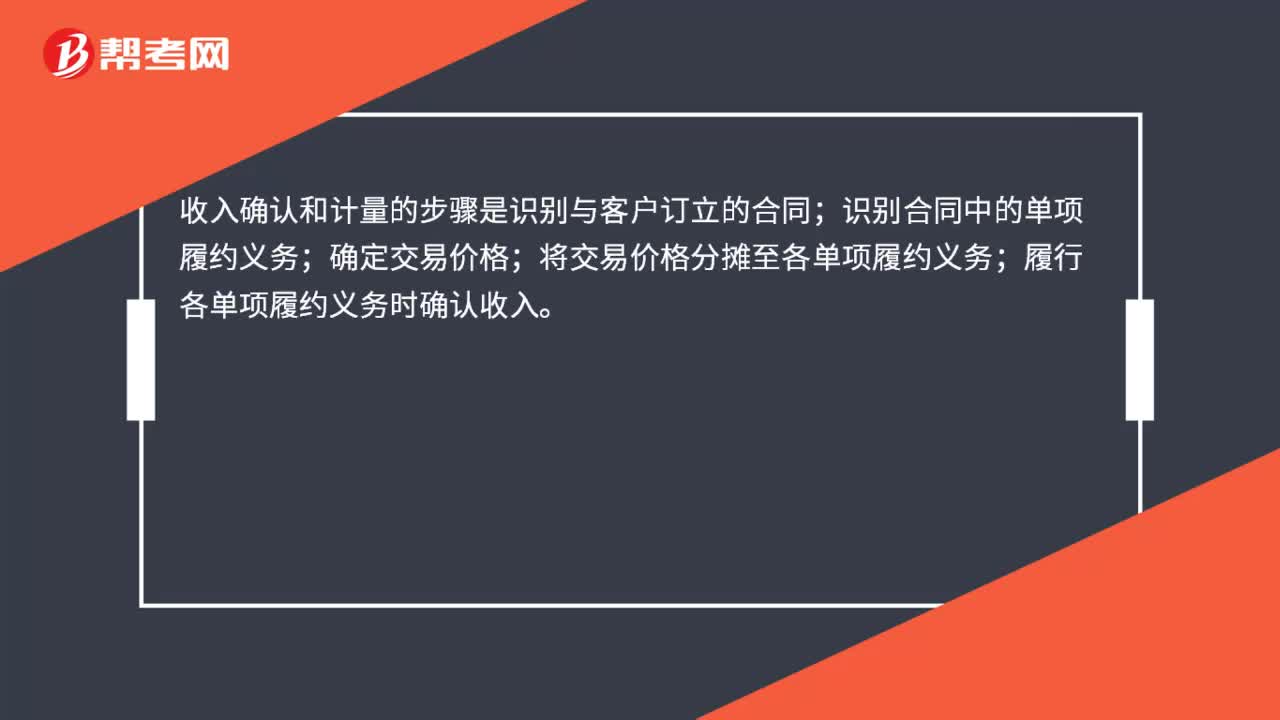

00:24收入确认和计量的步骤是什么?:收入确认和计量的步骤是什么?收入确认和计量的步骤是识别与客户订立的合同;识别合同中的单项履约义务;确定交易价格;将交易价格分摊至各单项履约义务;履行各单项履约义务时确认收入。

08:59

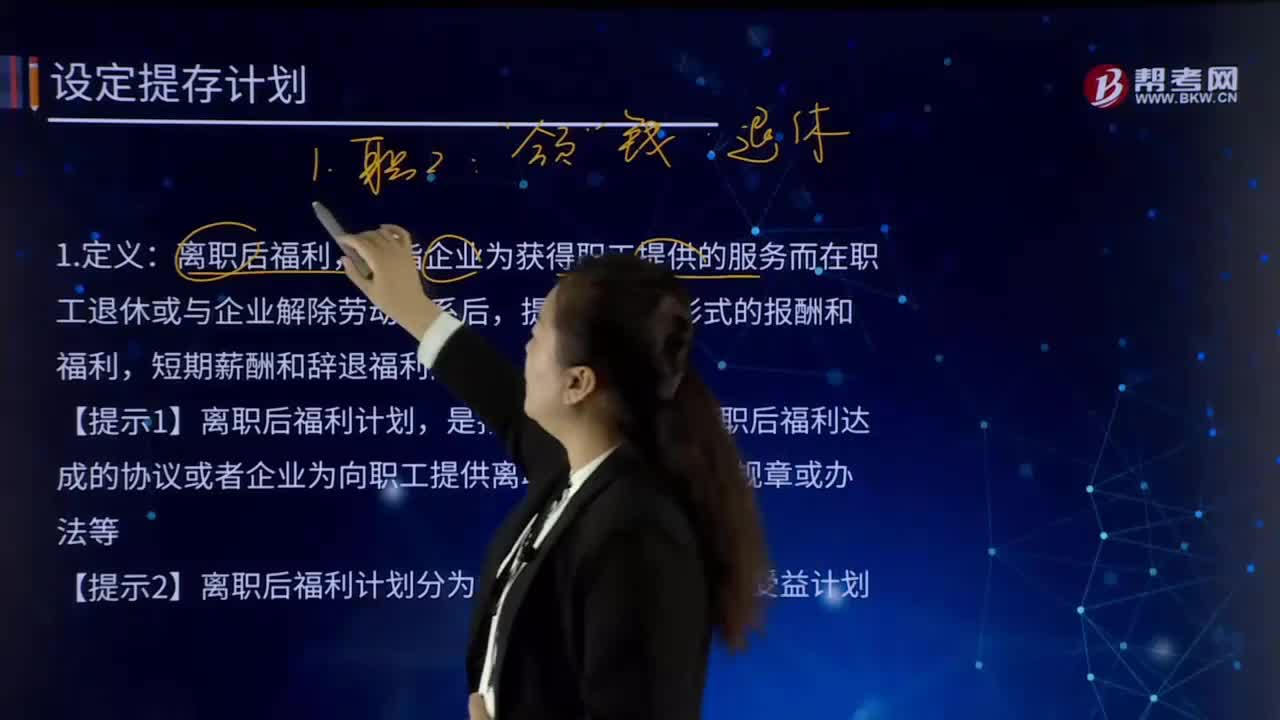

08:59怎样确认和计量设定提存计划?:是指企业与职工就离职后福利达成的协议或者企业为向职工提供离职后福利制定的规章或办法等。【提示2】离职后福利计划分为设定提存计划和设定受益计划。企业不再承担进一步支付义务的离职后福利计划。将根据设定提存计划计算的应缴存金额确认为负债,应付职工薪酬——设定提存计划(养老保险费):预期不会在职工提供相关服务的年度报告期结束后十二个月内支付全部应缴存金额的:

00:24

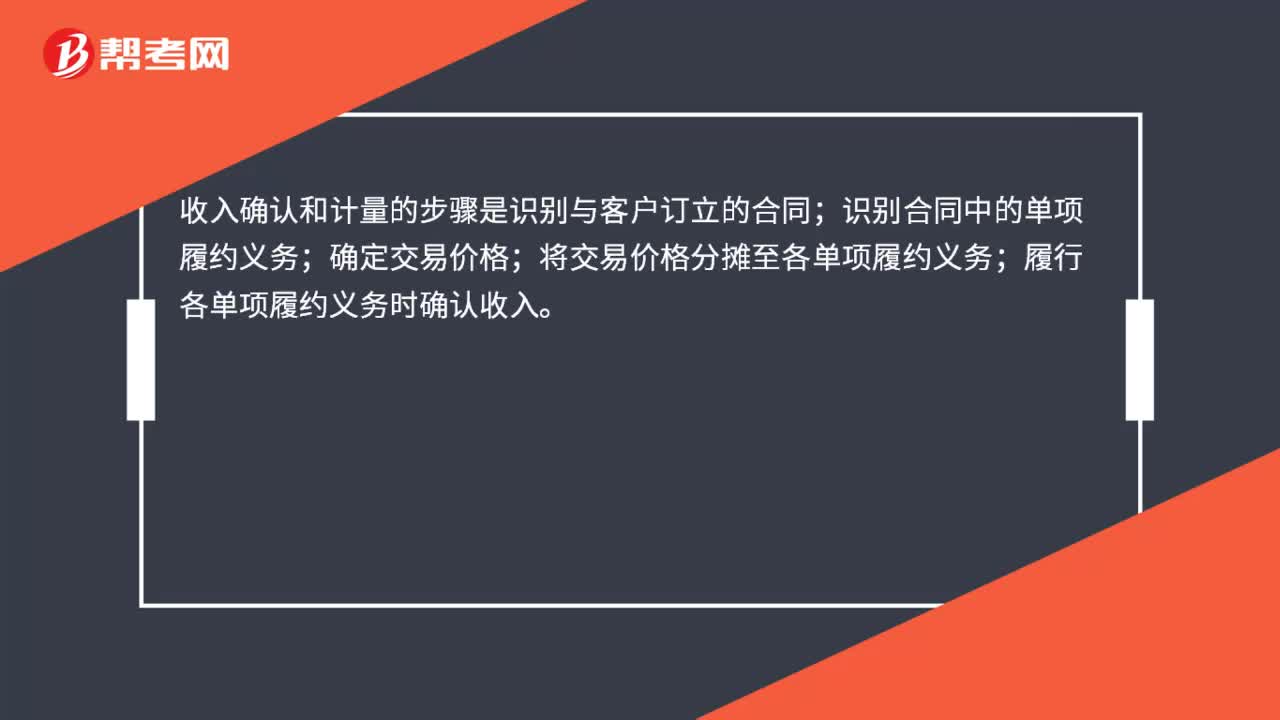

00:24收入确认和计量的步骤是什么?:收入确认和计量的步骤是什么?收入确认和计量的步骤是识别与客户订立的合同;识别合同中的单项履约义务;确定交易价格;将交易价格分摊至各单项履约义务;履行各单项履约义务时确认收入。

06:32

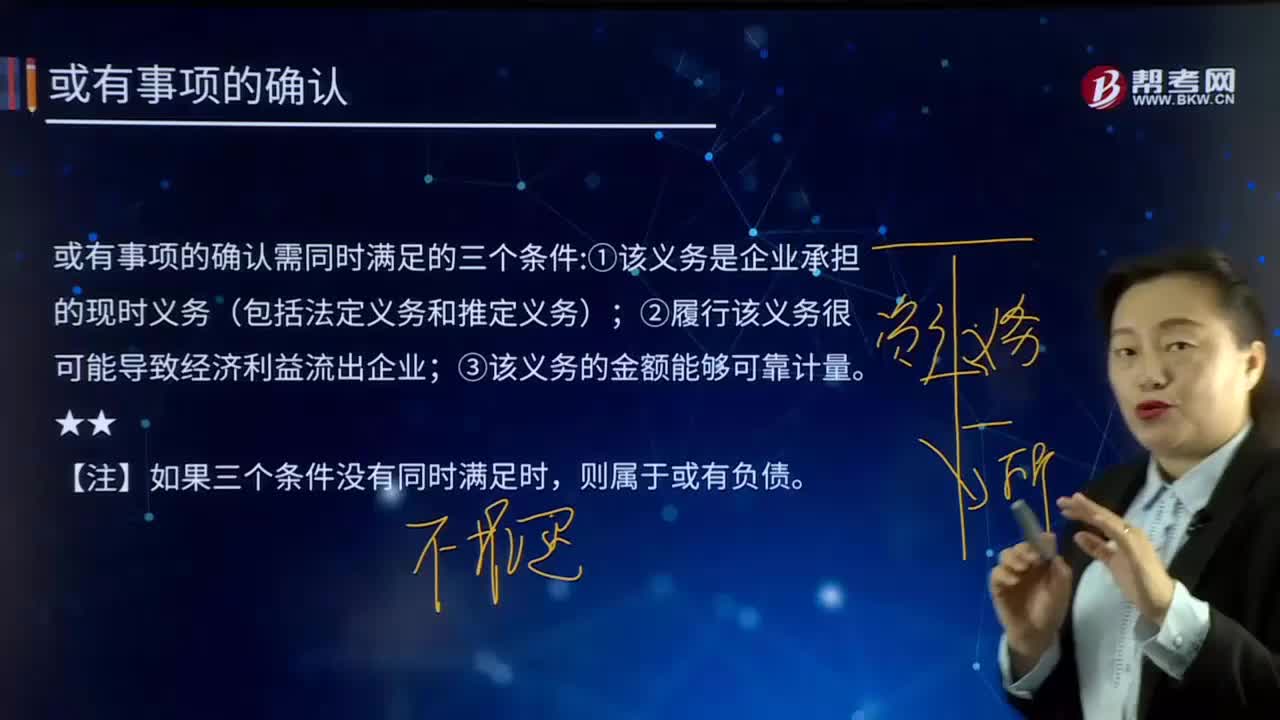

06:32或有事项是如何确认的?:其结果须由某些未来事项的发生或不发生才能决定的不确定事项。或有事项的确认需同时满足的三个条件:②履行该义务很可能导致经济利益流出企业;③该义务的金额能够可靠计量。【解读】或有事项的确认通常是指与或有事项相关义务的确认,与或有事项相关的义务同时满足以上条件的,应当确认为预计负债,【解读】或有事项形成的或有资产只有在企业基本确定能够收到的情况下,长江公司基本确定承担还款责任。

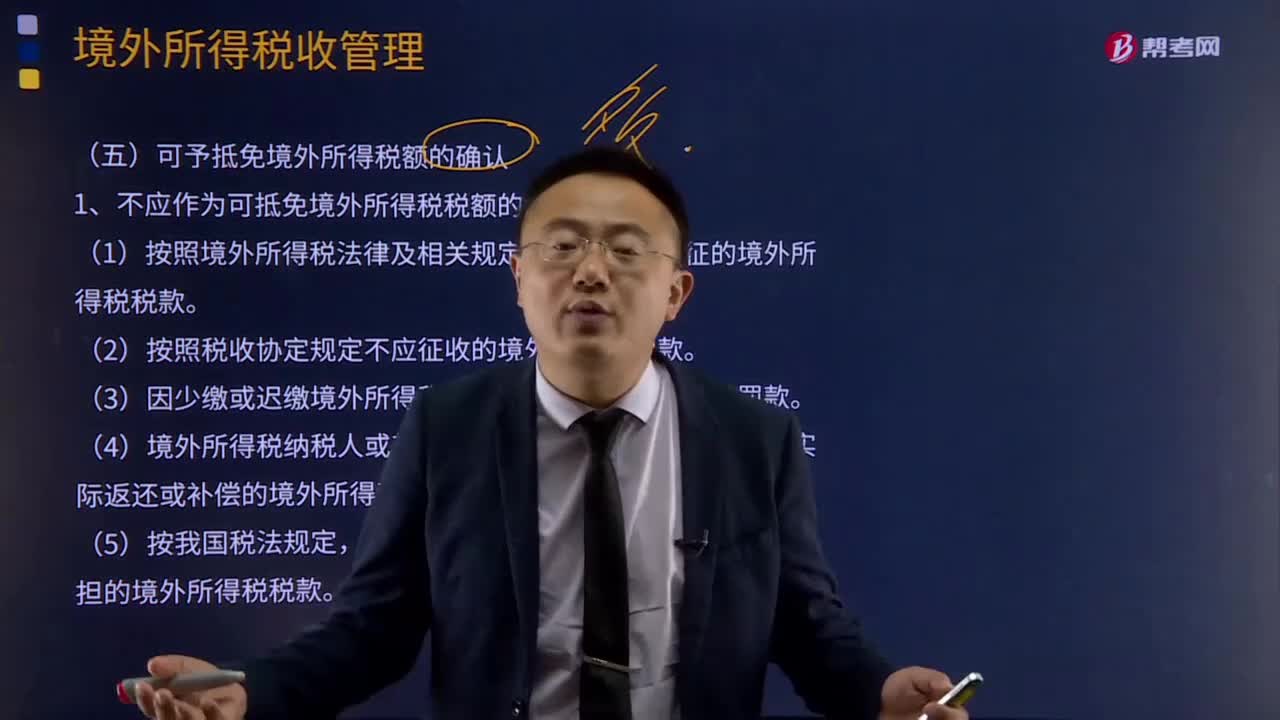

04:51

04:51可予抵免境外所得税额是如何确认的?:是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1、不应作为可抵免境外所得税税额的情形分析:(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。已经免征我国企业所得税的境外所得负担的境外所得税税款。

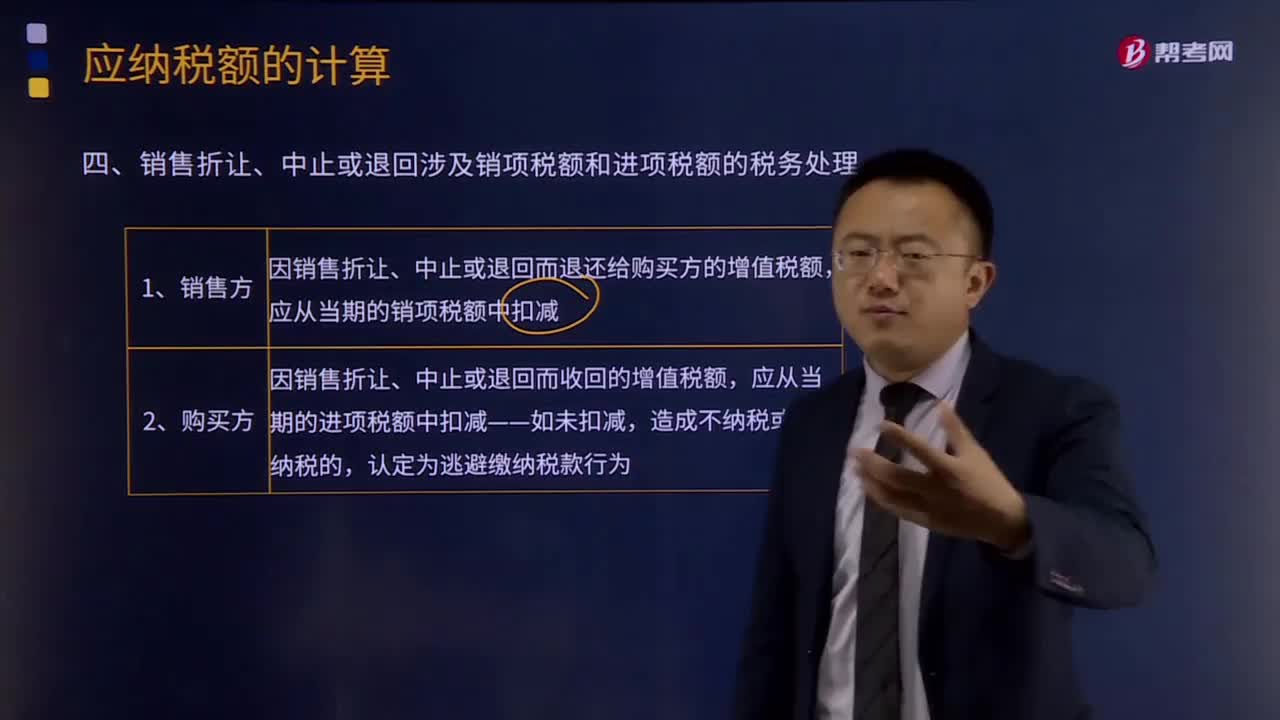

01:30

01:30销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?:销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?因销售折让、中止或者退回而退还给购买方的增值税额,因销售折让、中止或者退回而收回的增值税额,一般纳税人发生应税销售行为,应税销售行为发生退回或者折让、开票有误等情形,未按规定开具红字增值税专用发票的不得扣减销项税额或者销售额。由于应税销售行为的退回或折让不仅涉及应税销售行为的价款或折让价款的退回。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日