下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:06

02:06如何确认借款费用?:如何确认借款费用?借款费用是指企业因借款而发生的利息,折价或者溢价的摊销和辅助费用,借款费用包括借款利息、折价或者溢价的摊销、辅助费的摊销用以及因外币借款而发生的汇兑差额等。企业发生的借款费用,计入符合资本化条件的资产成本;其他借款费用,借款费用资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,但借款费用暂停资本化的期间不包括在内。【提示】只有发生在资本化期间内的借款费用。

11:14

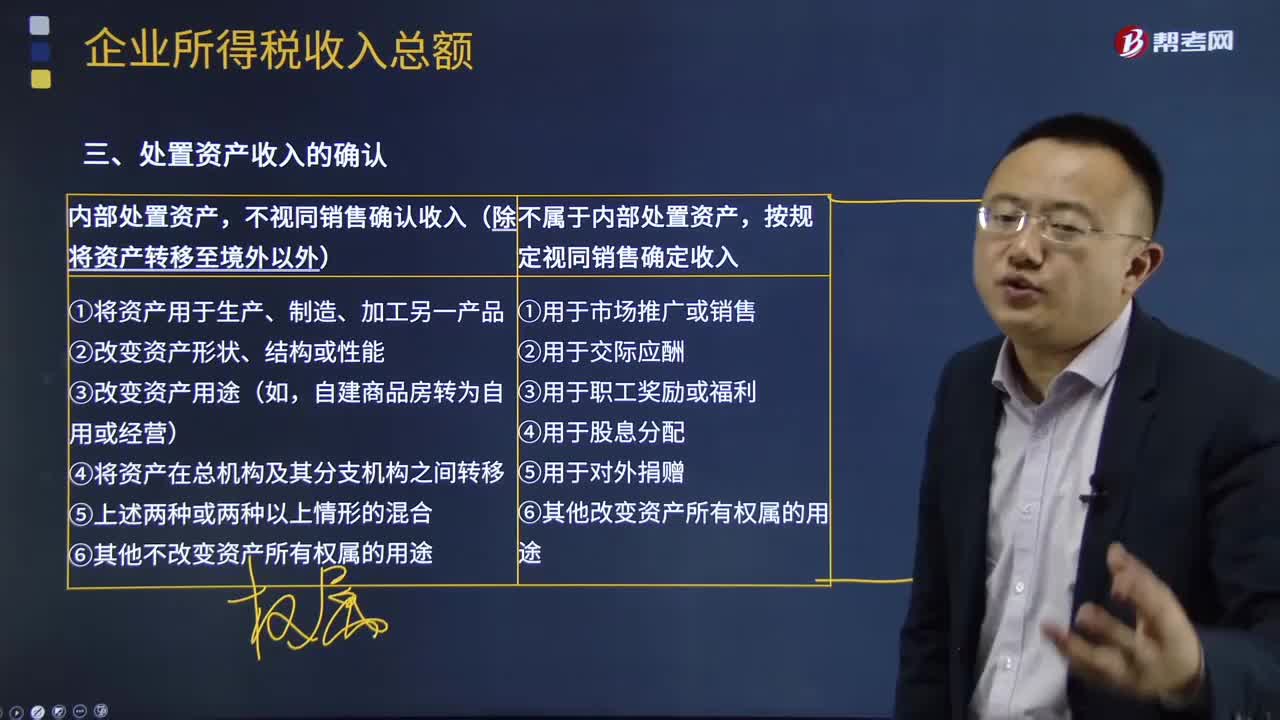

11:14处置资产收入如何确认?:不视同销售确认收入(除将资产转移至境外以外)。(3)改变资产用途(如自建商品房转为自用或经营)。按企业同类资产同期对外售价确定销售收入;【2016年注册会计师考试真题】企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是(,C.将资产用于在总分支机构之间转移。【解析】企业在境内处置资产时,当资产所有权属发生改变而不属于内部处置资产,才应按照规定视同销售确定收入。

07:43

07:43接受捐赠的收入如何确认?:接受捐赠的收入不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。按照实际收到捐赠资产的日期确认收入的实现。1、企业接受捐赠的非货币性资产,不包括由受赠企业另外支付或应付的相关税费,2、企业接受捐赠的存货、固定资产、无形资产和投资资产等,可按税法规定结转存货销售成本、投资转让成本或扣除固定资产折旧、无形资产摊销额,3、企业接受货物捐赠,(2)计入所得税应税收入的时间。

07:35

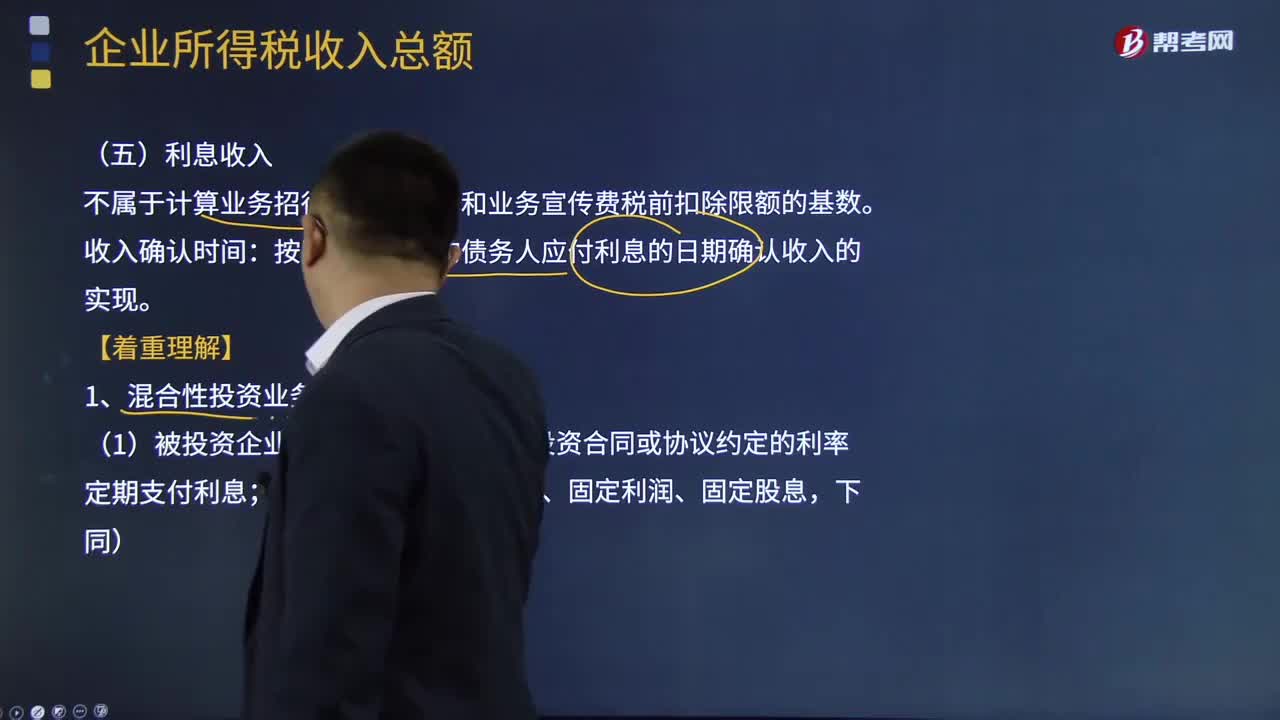

07:35利息收入是如何确认的?:利息收入是指企业将资金提供给他人使用但不构成权益性投资,利息收入不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。按照合同约定的债务人应付利息的日期确认收入的实现。1、混合性投资业务利息所得确认,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息;被投资企业需要赎回投资或偿还本金;2、混合性投资业务的利息的所得税处理,对于被投资企业支付的利息。

08:21

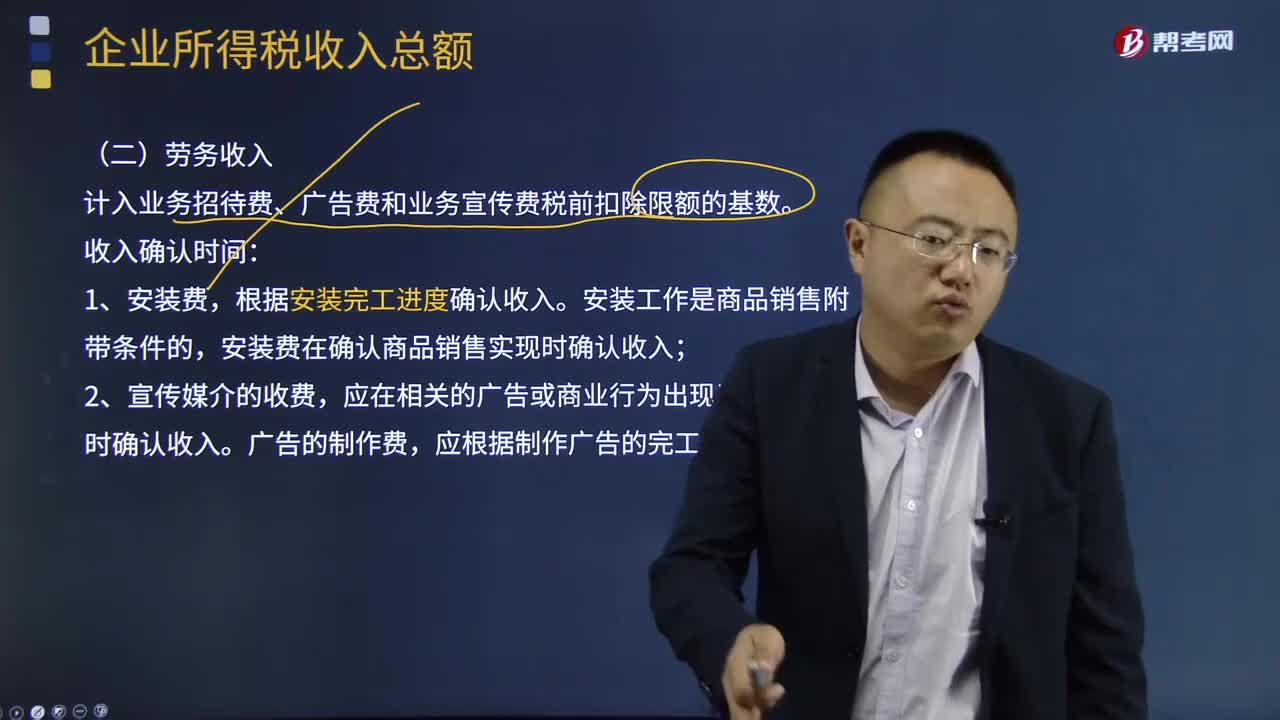

08:21劳务收入应该如何确认?:劳务收入是指计入业务招待费、广告费和业务宣传费税前扣除限额的基数。劳务收入确认时间:安装费在确认商品销售实现时确认收入。应在相关的广告或商业行为出现于公众面前时确认收入。应根据制作广告的完工进度确认收入。应根据开发的完工进度确认收入。在提供服务的期间分期确认收入。在取得该会员费时确认收入,该会员费应在整个受益期内分期确认收入,在提供服务时确认收入。8、劳务费——在相关劳务活动发生时确认收入。

05:03

05:03一般收入应该如何确认?:一般收入应该如何确认?收入在确认时除了应当符合收入定义外,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;收入确认时间:按照合同约定的收款日期确认收入的实现;按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定;办妥托收手续时确认收入;

09:55

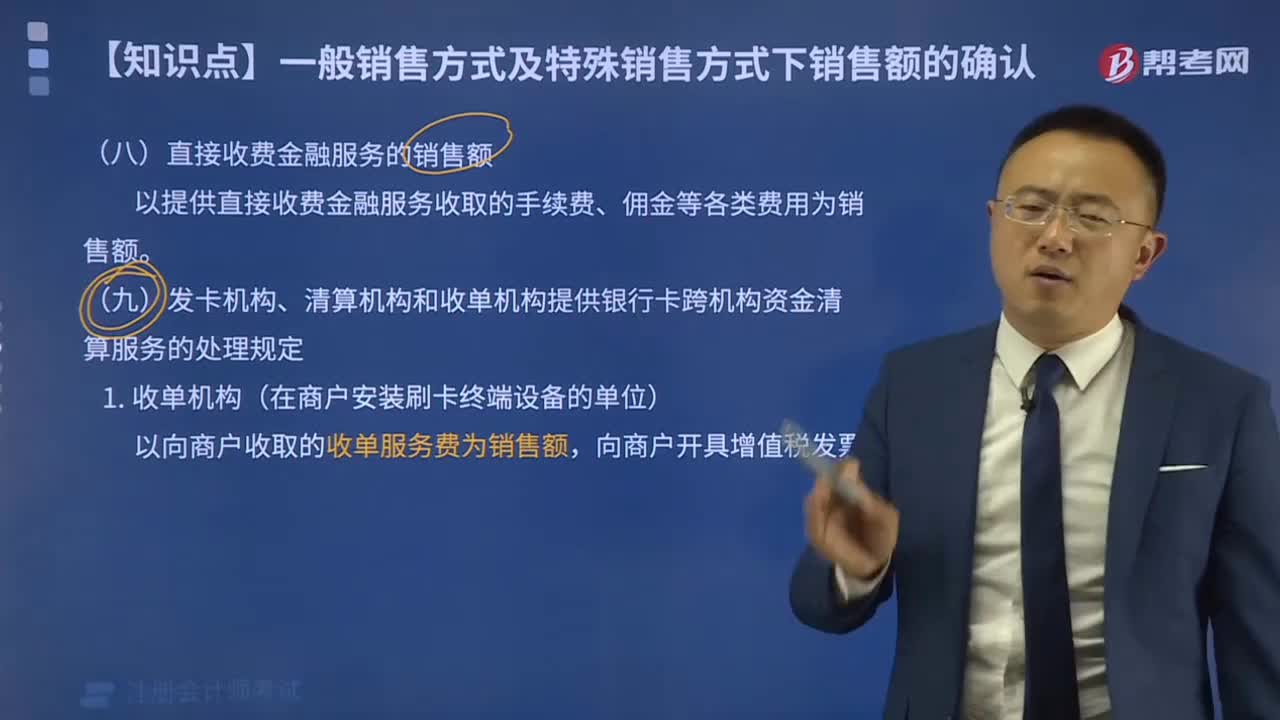

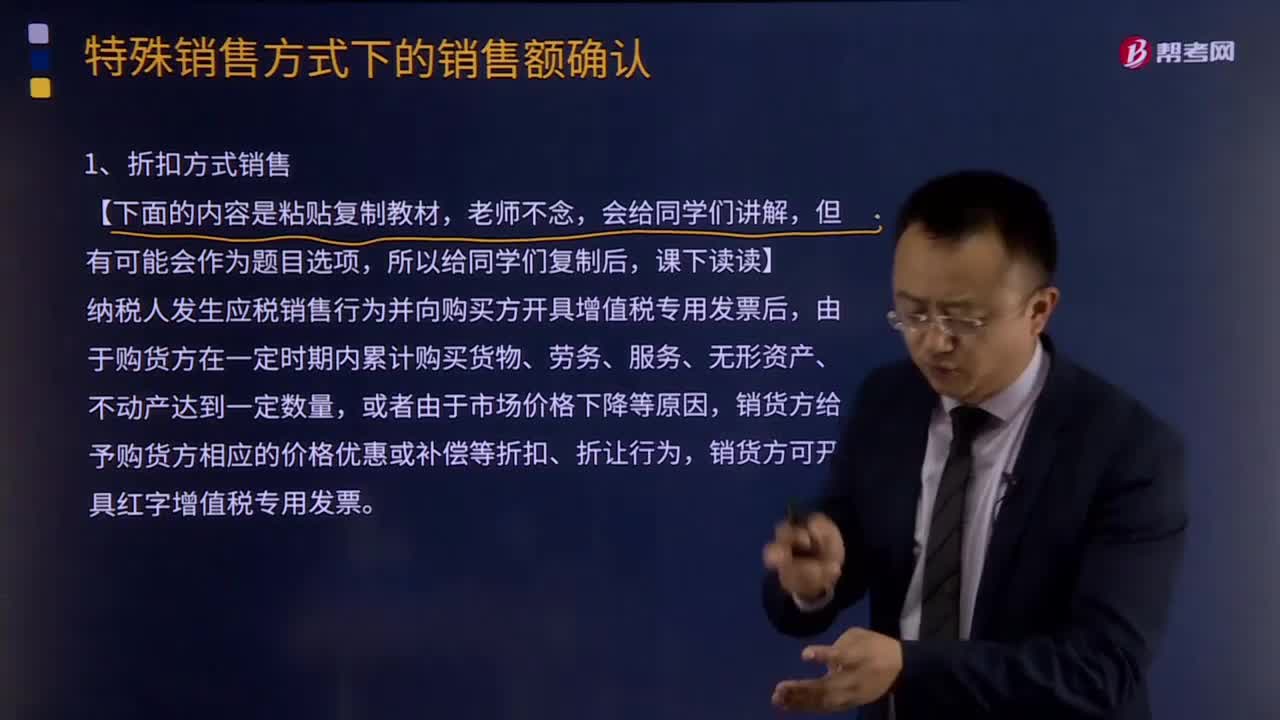

09:55折扣方式销售的销售额如何确认?:折扣方式销售的销售额如何确认?纳税人发生应税销售行为并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物、劳务、服务、无形资产、不动产达到一定数量,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,由于销售折扣发生在应税销售行为之后,销售折扣不得从销售额中减除。企业在确定销售额时应把折扣销售与销售折扣严格区分开。对销售折让可以折让后的货款为销售额。

04:24

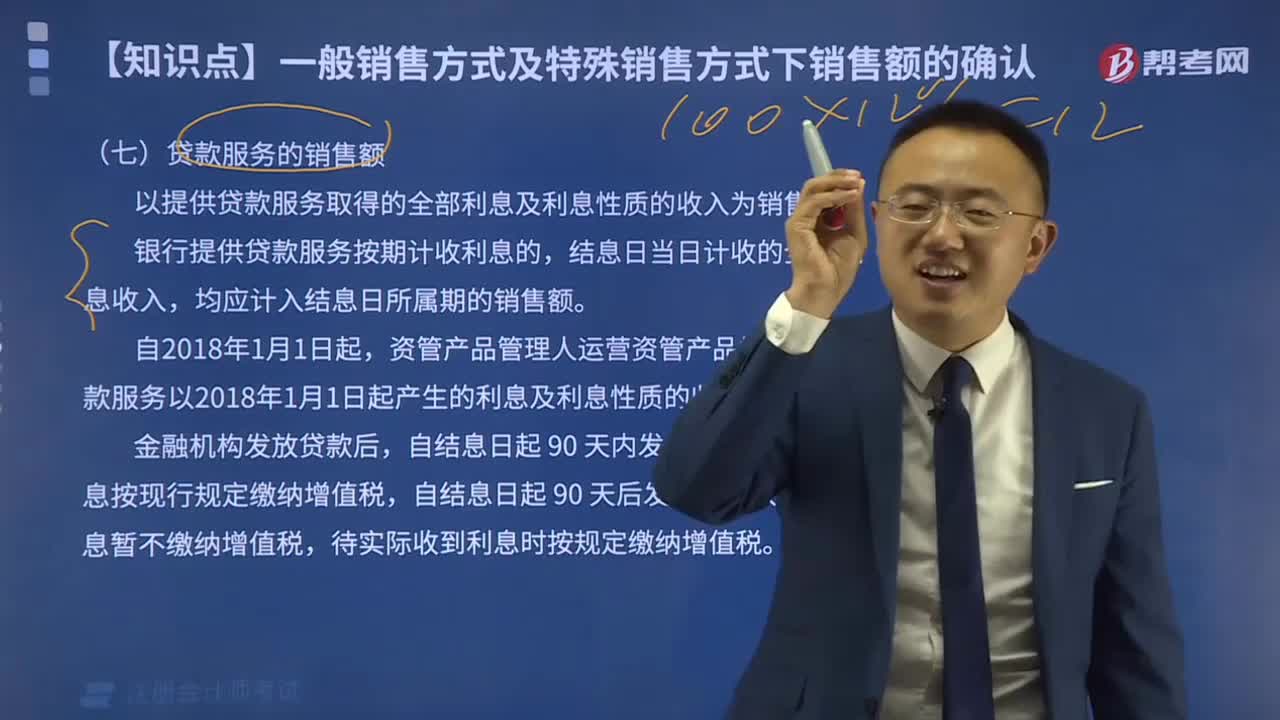

04:24特殊销售方式下的销售额如何确认?:企业往往可能遇到或发生一些特殊的应税销售行为。特殊销售方式下的销售额的确认:纳税人采取折扣方式销售货物、劳务、服务、无形资产或者不动产,按新货物的同期(不含增值税)销售价格确定销售额,采取还本销售方式销售货物的,销售额就是货物的销售价格,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。如收到的货物不能取得相应的增值税专用发票或其他合法票据的。

06:39

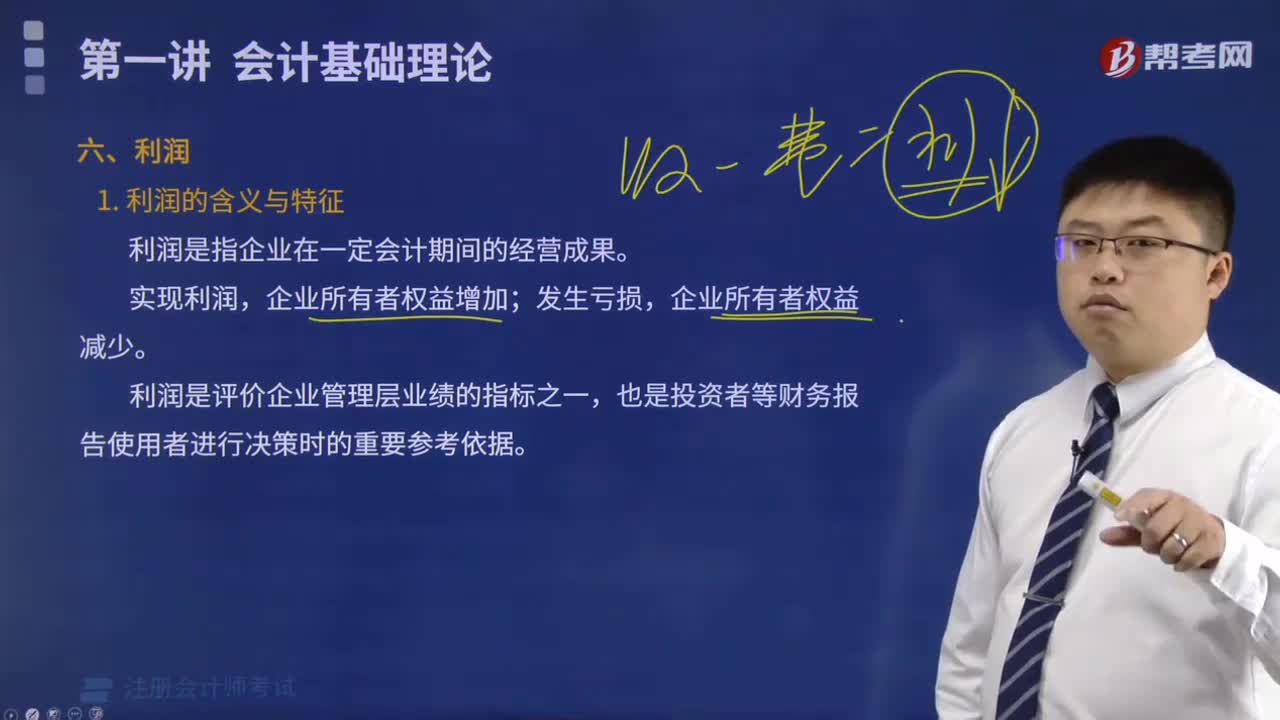

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日