下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

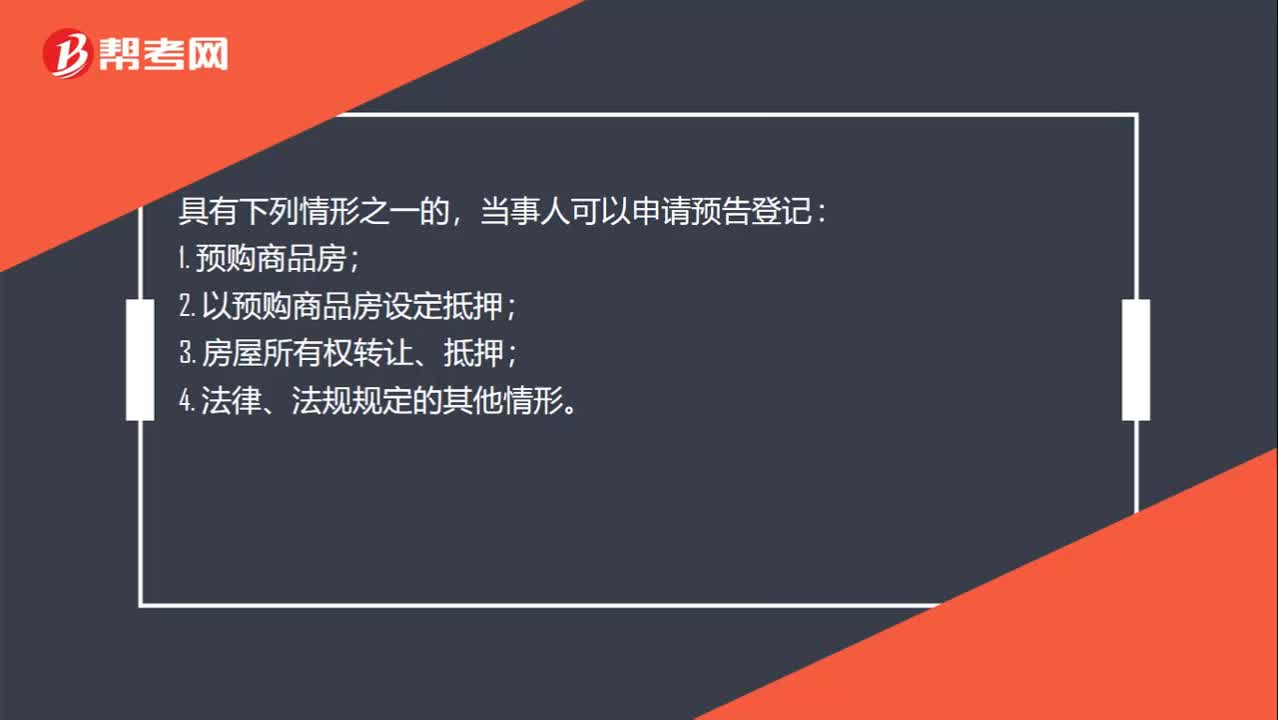

00:24在哪些情况可以申请预告登记?:在哪些情况可以申请预告登记?具有下列情形之一的,当事人可以申请预告登记:1. 预购商品房;2. 以预购商品房设定抵押;3. 房屋所有权转让、抵押;4. 法律、法规规定的其他情形。

02:20

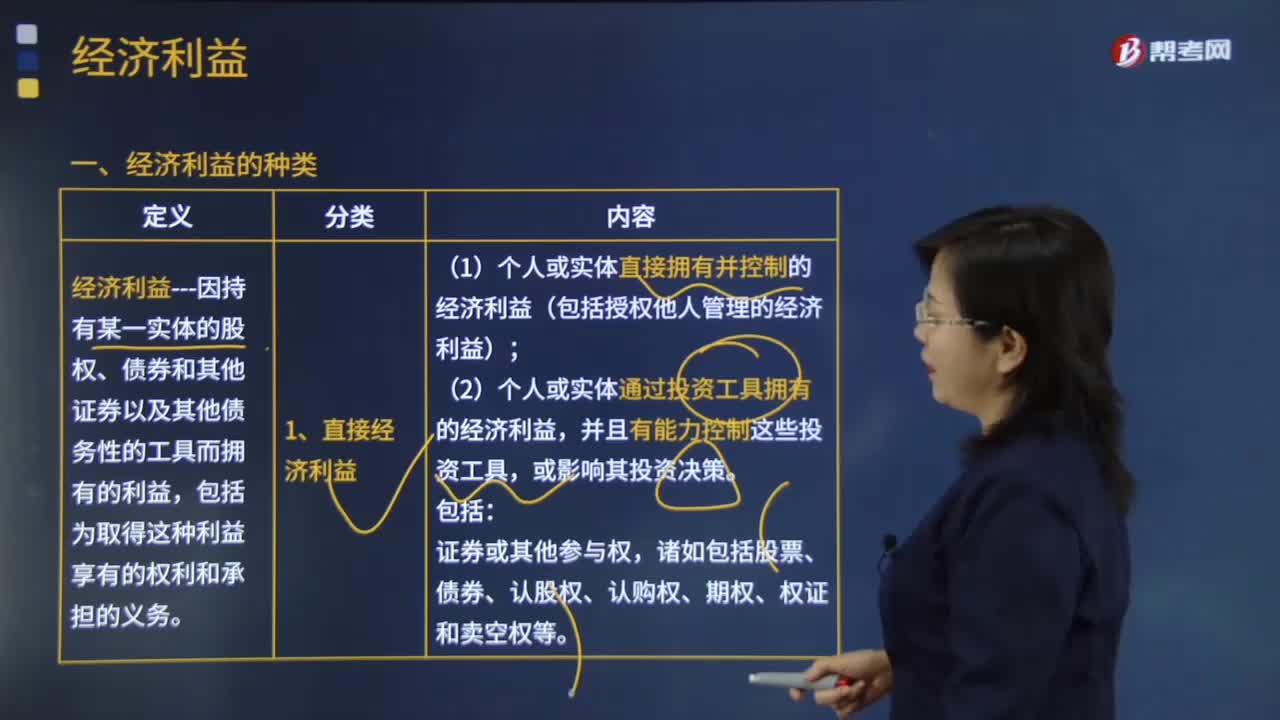

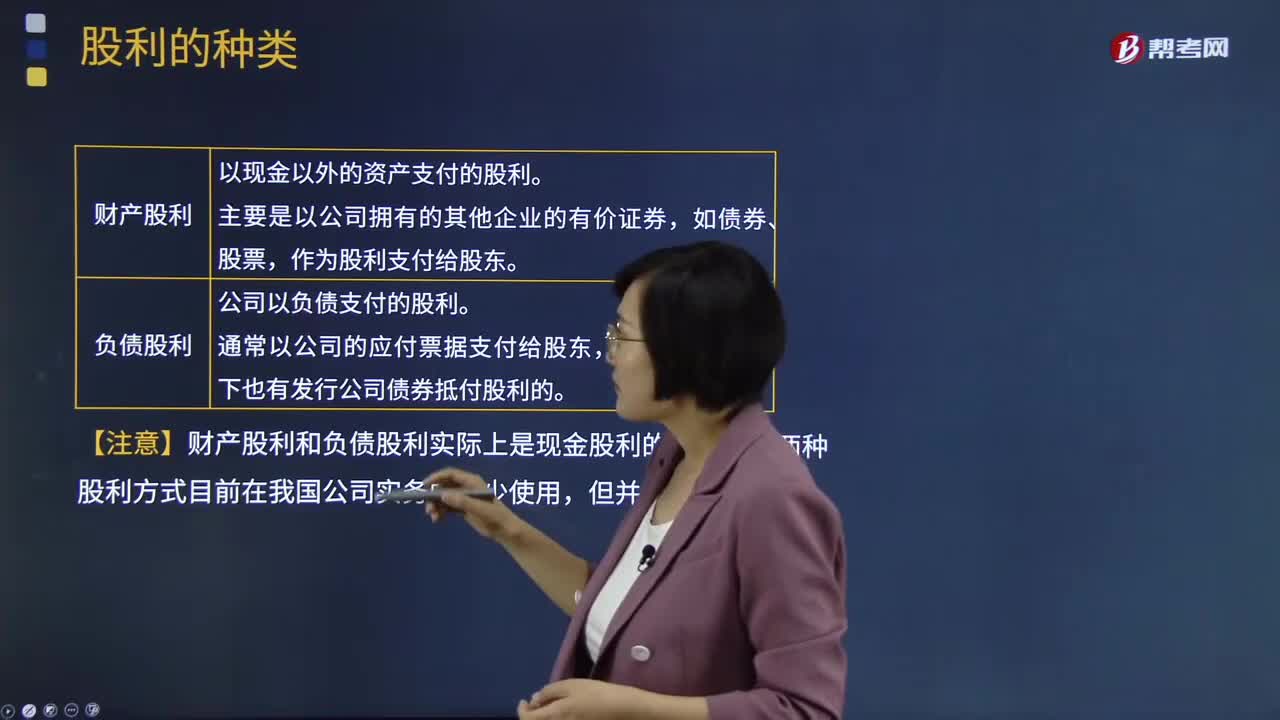

02:20股利可以分为哪几种?:现金股利、股票股利、财产股利和负债股利。现金股利:以现金支付的股利,公司支付现金股利除了要有累计盈余外,公司以增发的股票作为股利的支付方式。以现金以外的资产支付的股利。作为股利支付给股东。负债股利:公司以负债支付的股利。【注意】财产股利和负债股利实际上是现金股利的替代,C.股票股利,【解析】以持有的其他公司的有价证券支付的股利以持有自己公司的有价证券支付的股利属于负债股利

05:15

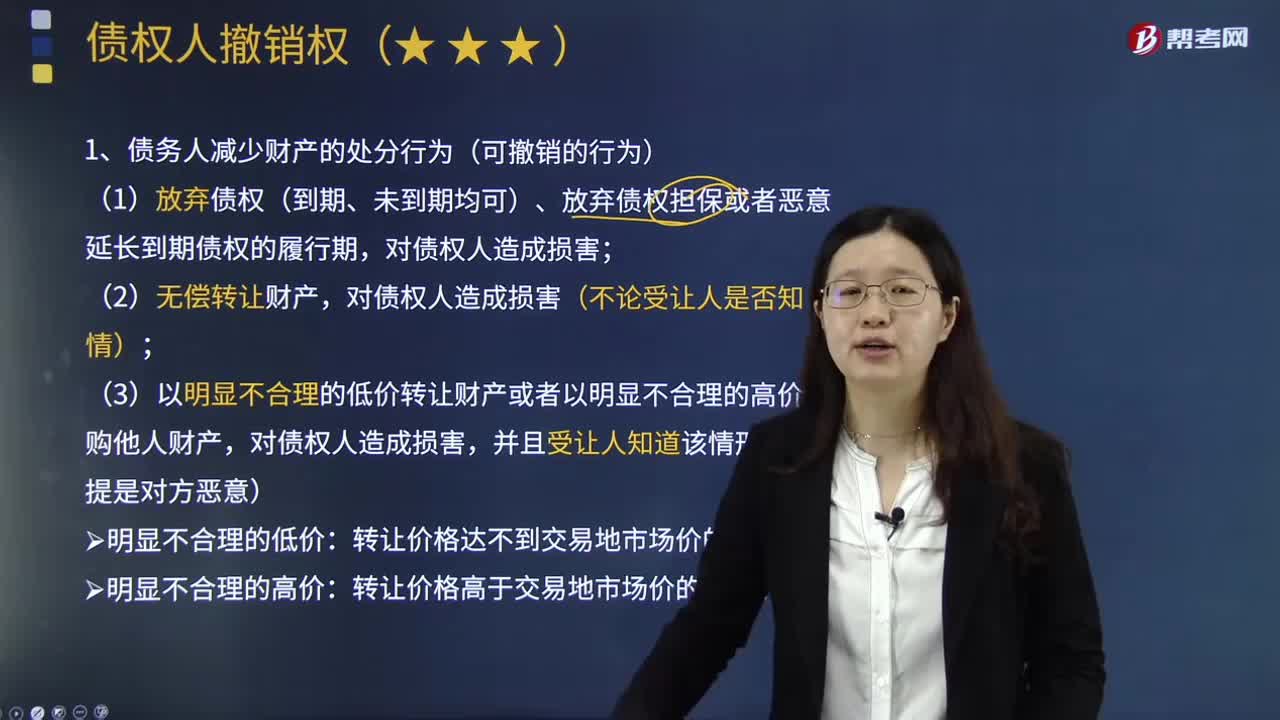

05:15债务人减少财产的处分行为(可撤销的行为)有哪些?:债务人减少财产的处分行为(可撤销的行为)有哪些?(1)放弃债权(到期、未到期均可)、放弃债权担保或者恶意延长到期债权的履行期,(2)无偿转让财产,对债权人造成损害(不论受让人是否知情);(3)以明显不合理的低价转让财产或者以明显不合理的高价收购他人财产,对债权人造成损害,并且受让人知道该情形。转让价格达不到交易地市场价的70%:转让价格高于交易地市场价的30%,乙赠与给丙。

02:58

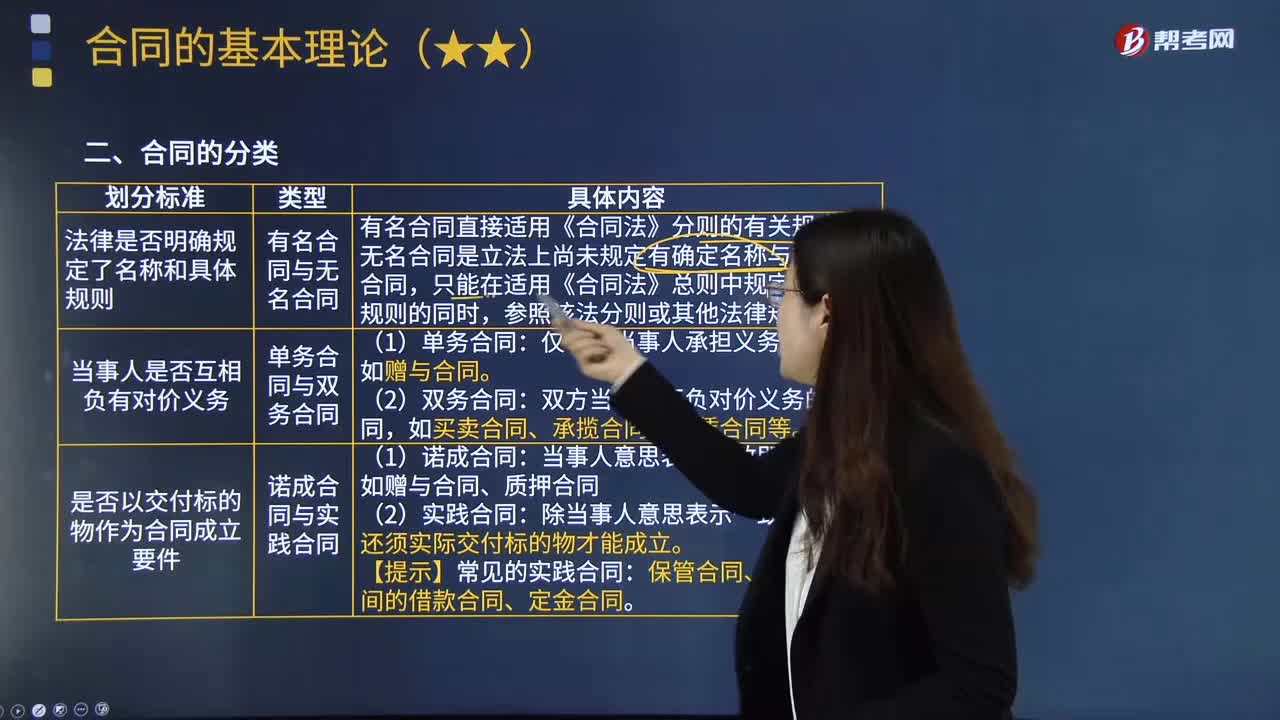

02:58合同按照不同的划分标准可以分为哪些种类?:合同是当事人或当事双方之间设立、变更、终止民事关系的协议。有名合同与无名合同,有名合同直接适用《合同法》分则的有关规定,无名合同是立法上尚未规定有确定名称与规则的合同。单务合同与双务合同:(1)单务合同,仅一方当事人承担义务的合同。(2)双务合同:双方当事人互负对价义务的合同,如买卖合同、承揽合同、租赁合同等。3. 是否以交付标的物作为合同成立要件:诺成合同与实践合同。如赠与合同、质押合同

01:05

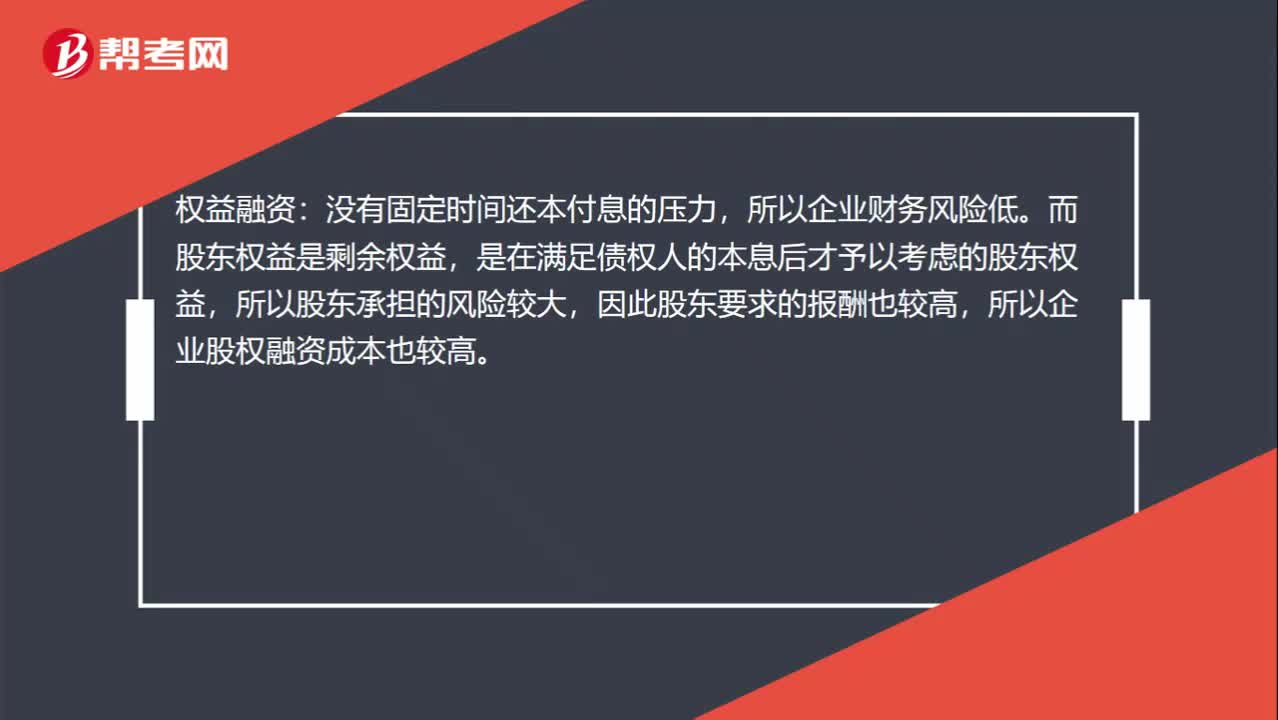

01:05公司角度权益融资与债务融资的关系?:公司角度权益融资与债务融资的关系?权益融资:所以企业财务风险低。而股东权益是剩余权益,是在满足债权人的本息后才予以考虑的股东权益,所以股东承担的风险较大,因此股东要求的报酬也较高,所以企业股权融资成本也较高。债权融资:所以企业财务风险较高(不看企业的经营业绩)。而债权人利益是优先于股东被满足的,所以债权人承担的风险较低,所以企业债务筹资成本相对较低。里面的风险、成本是从企业的角度理解的。

00:46

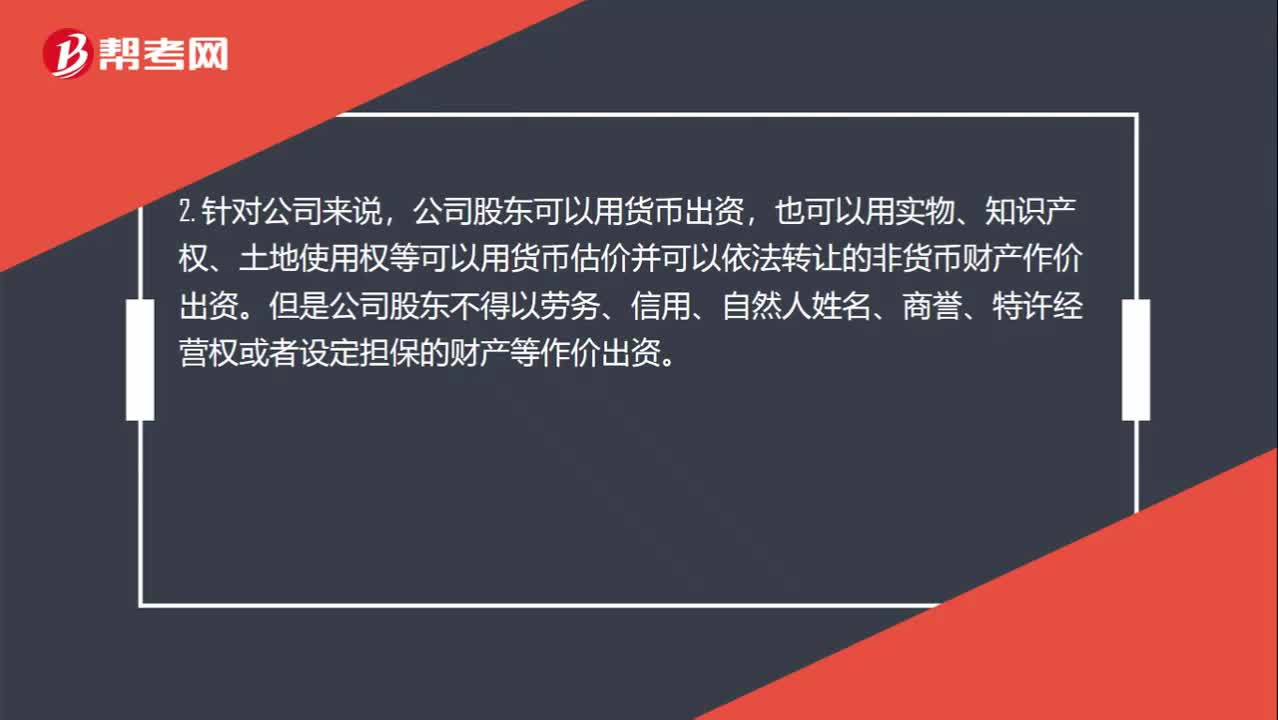

00:46可以劳务出资的有哪些?:可以劳务出资的有哪些?1. 针对合伙企业来说,普通合伙人可以以劳务出资,有限合伙人不可以以劳务出租。2. 针对公司来说,公司股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。但是公司股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

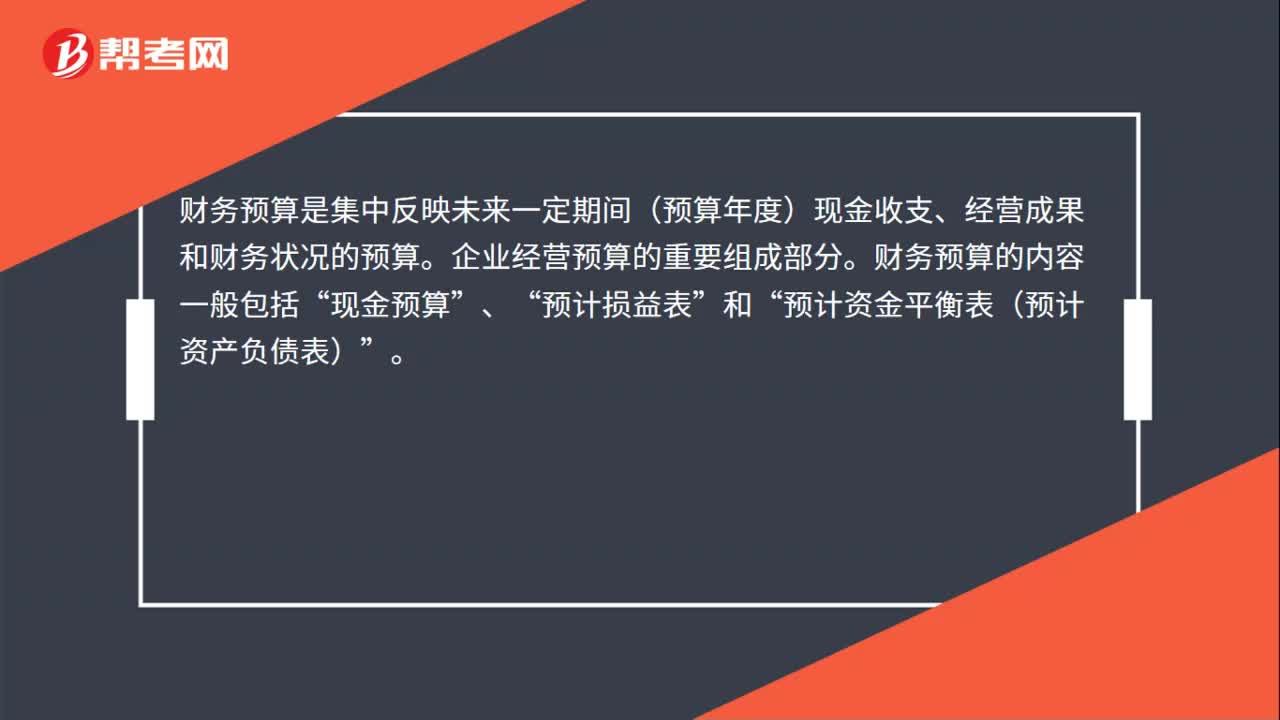

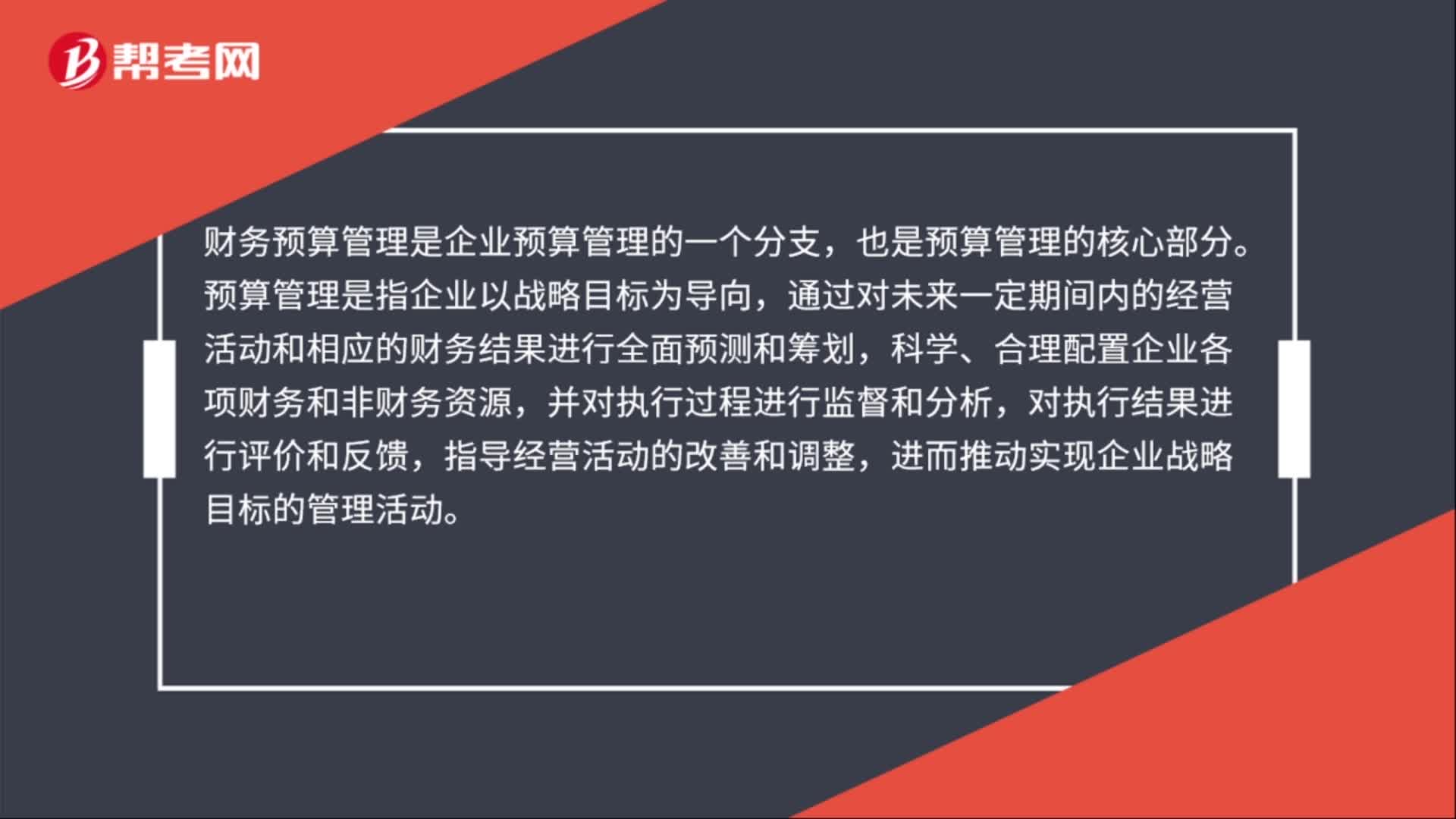

00:18

00:18财务预算属于营业预算吗?:财务预算属于营业预算吗?财务预算不属于营业预算的,二者属于全面预算按照其涉及的业务活动领域的分类,二者是并列的。

00:29

00:29财务预算编制说明是什么?:财务预算编制说明是什么?企业财务预算说明,指的是针对预算报表编制与预算管理工作情况的说明,它是预算报告的重要组成部分,主要内容包括上年度财务预算工作情况总结、本年度预算工作组织情况、本年度预算编制基础。

01:47

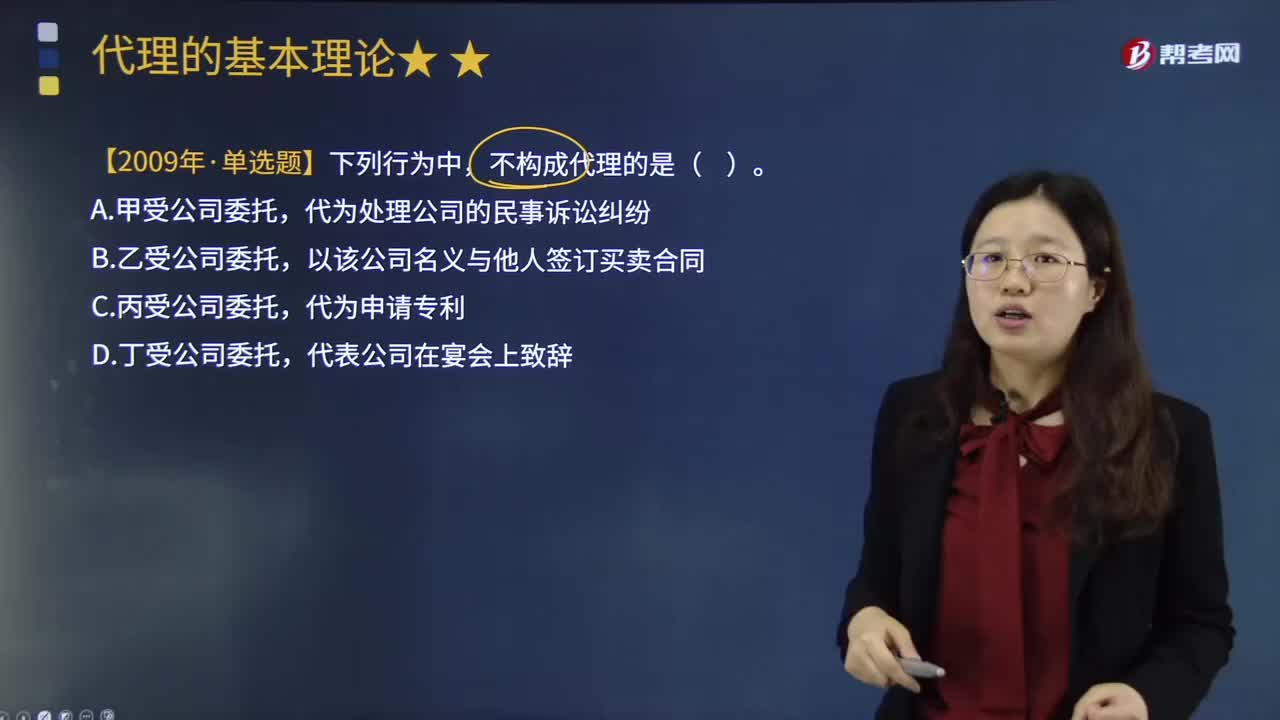

01:47代理可以划分为哪几个种类?:代理是指代理人在代理权限内,以被代理人的名义与第三人实施民事法律行为,由此产生的法律后果直接由被代理人承担的一种法律制度。代理可分为委托代理和法定代理。委托代理是基于被代理人授权的意思表示而发生的代理。委托代理的被代理人在授权时必须具有相应的民事行为能力,委托授权为不要式行为,其中书面的委托形式是授权委托书。执行法人或者非法人组织工作任务的人员,人或者非法人组织的名义实施民事法律行为。

07:42

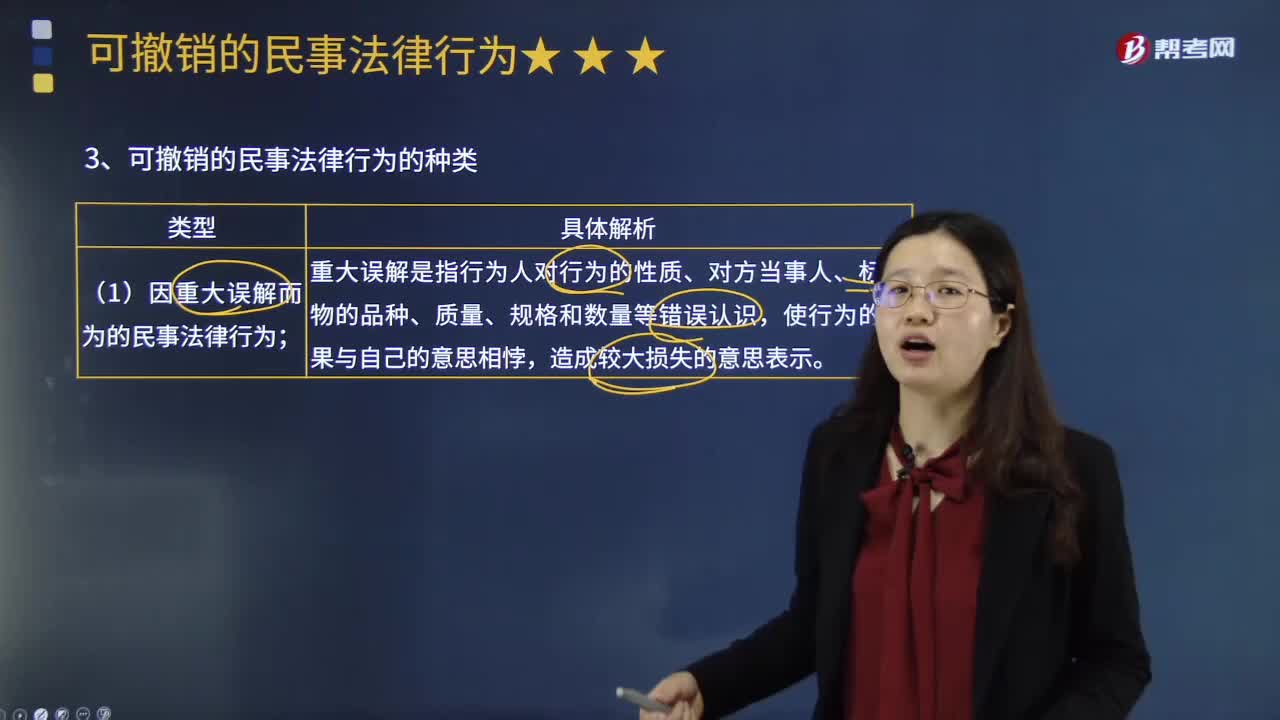

07:42可撤销的民事法律行为可以分为哪几类?:可由当事人请求人民法院或者仲裁机构予以撒销的民事法律行为。可撤销的民事法律行为可分为如下几类:(1)因重大误解而为的民事法律行为:(2)受欺诈而为的民事法律行为,使对方陷入错误而为违背自己真实意思表示的行为:(3)受胁迫而为的民事法律行为,(4)显失公平的民事法律行为。下列关于该买卖合同被撤销后的效力的表述中。A.该买卖合同自3月4日起归于无效B.该买卖合同自6月4日起归于无效

11:48

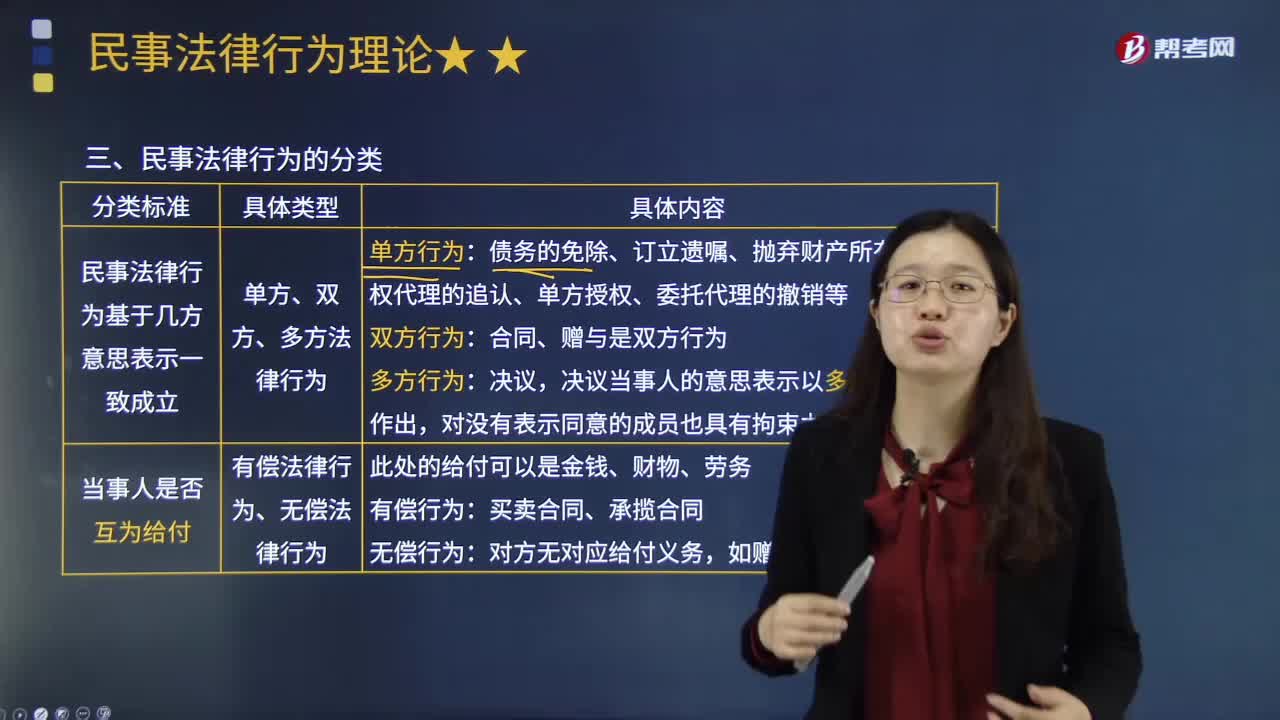

11:48民事法律行为可以分为哪些类型?:民事法律行为是民事主体通过意思表示设立、变更或终止民事法律关系的行为。是基于一方当事人的意思表示即可成立的民事法律行为:基于双方当事人的意思表示一致而成立的民事法律行为。三个以上的当事人意思表示一致而成立的民事法律行为,双方民事法律行为或者多方民事法律行为要求当事人有两个以上,而他方当事人不承担相应给付义务的民事法律行为:不要式民事法律行为可以由当事人自由选择民事法律行为的形式。

01:55

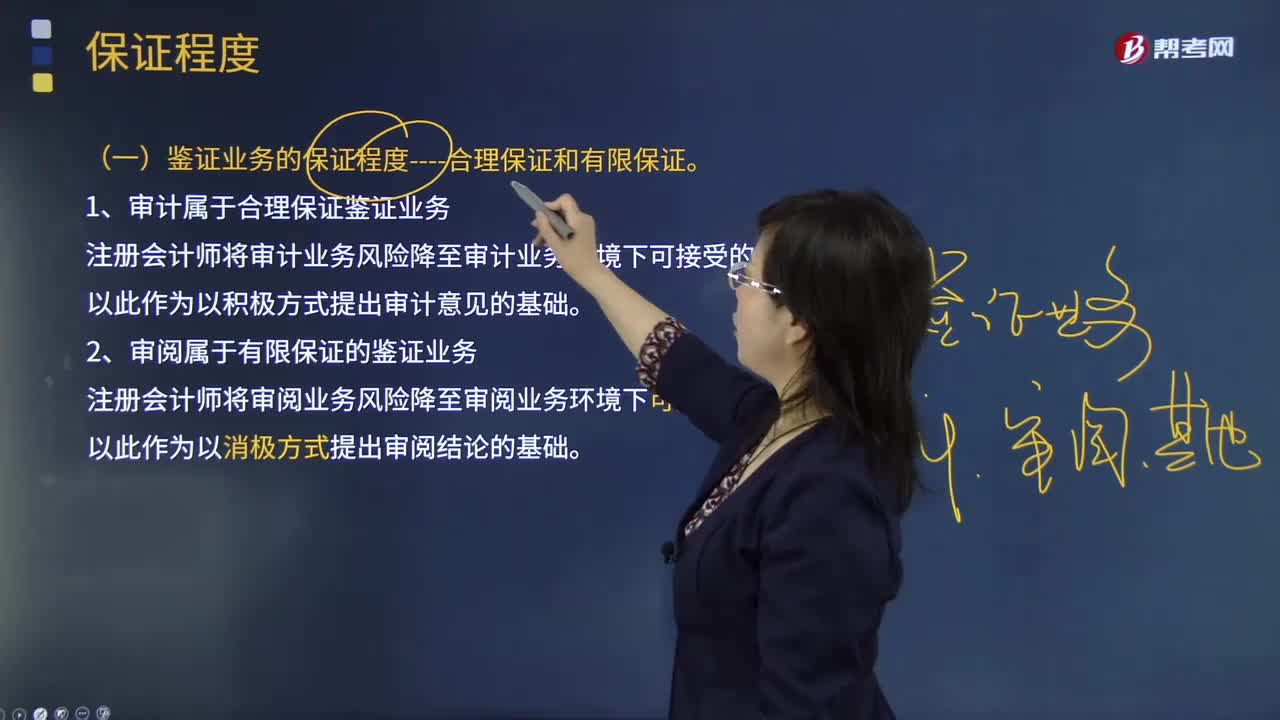

01:55鉴证业务的保证程度分为哪几种类型?:鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。如责任方按照会计准则和相关会计制度标准对其财务状况、经营成果和现金流量鉴证对象进行确认、计量和列报而形成的财务报表鉴证对象信息。鉴证业务包括历史财务信息审计业务、历史财务信息审阅业务和其他鉴证业务。1、审计属于合理保证鉴证业务,2、审阅属于有限保证的鉴证业务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日