下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:36

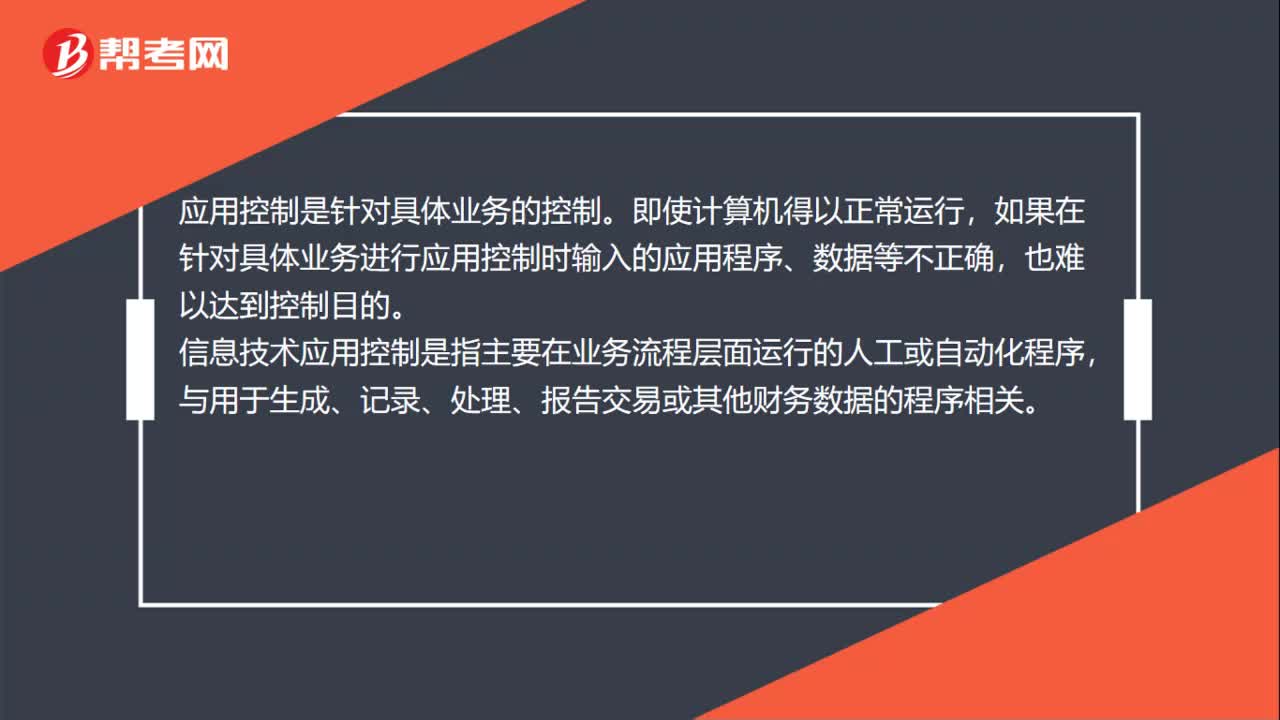

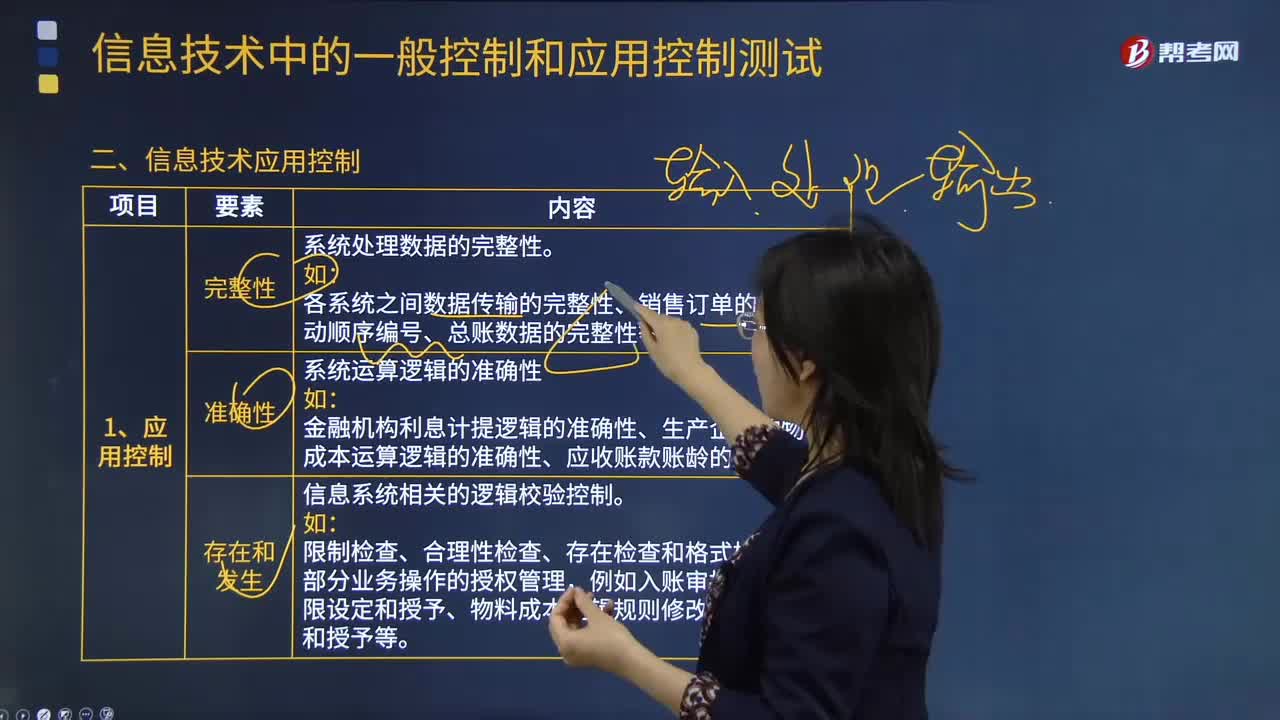

05:36信息技术应用控制具体指什么?:信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序,各系统之间数据传输的完整性、销售订单的系统自动顺序编号、总账数据的完整性等。信息系统相关的逻辑校验控制:2.常见的系统自动控制以及信息技术应用控制审计关注点。信息技术应用控制审计包括对于这些报告的生成逻辑(包括完整性和准确性)的测试、异常报告跟进控制的审计等,包括数据完整性校验、录入合法性编辑检查、边界阈值设定、财务科目映射关系等。

00:32

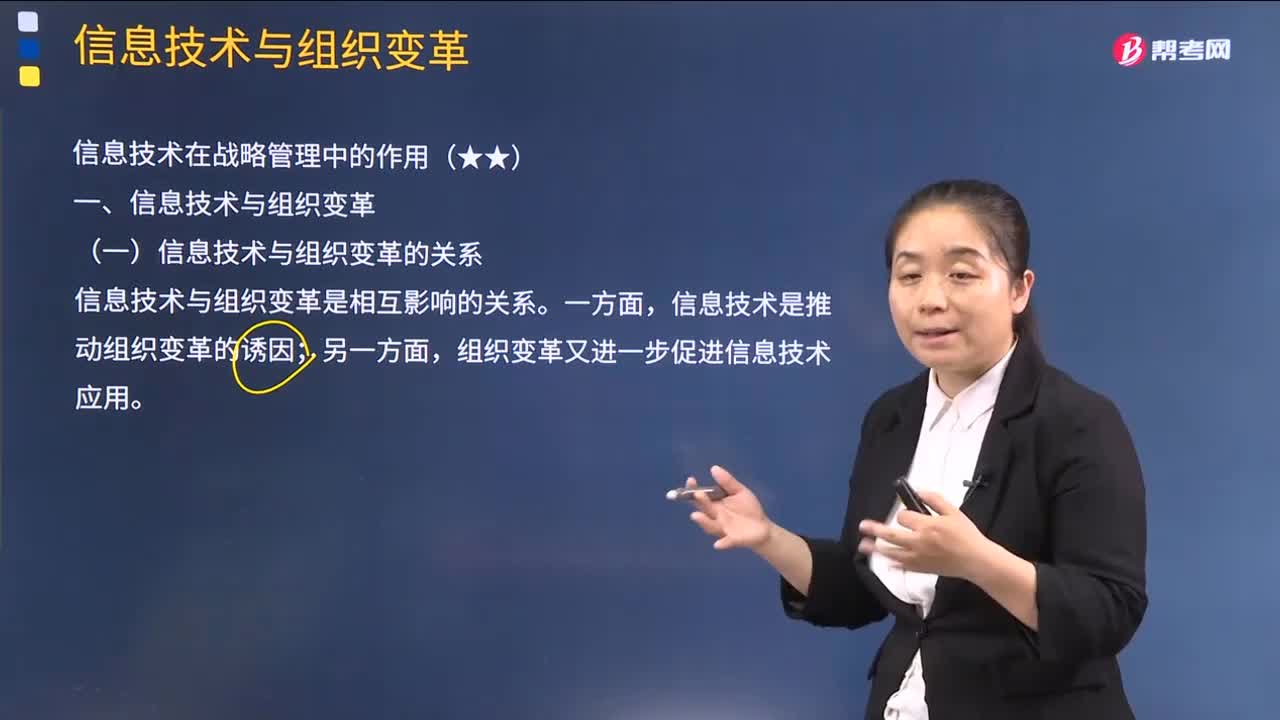

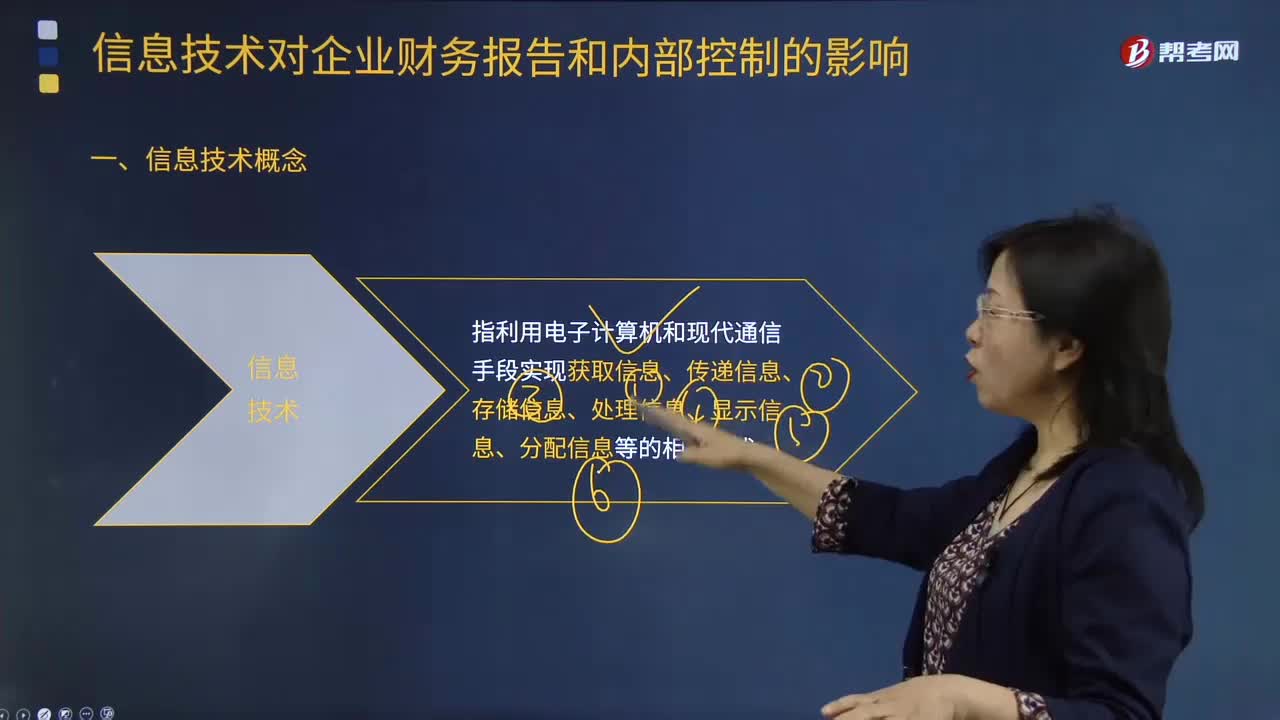

00:32什么是信息技术?:信息技术是指在信息科学的基本原理和方法的指导下扩展人类信息功能的技术。信息技术是以电子计算机和现代通信为主要手段实现信息的获取,信息技术指利用电子计算机和现代通信手段实现获取信息、传递信息、存储信息、处理信息、显示信息、分配信息等的相关技术。获取、存贮、传递、处理分析以及使信息标准化的技术”2.信息技术。

01:26

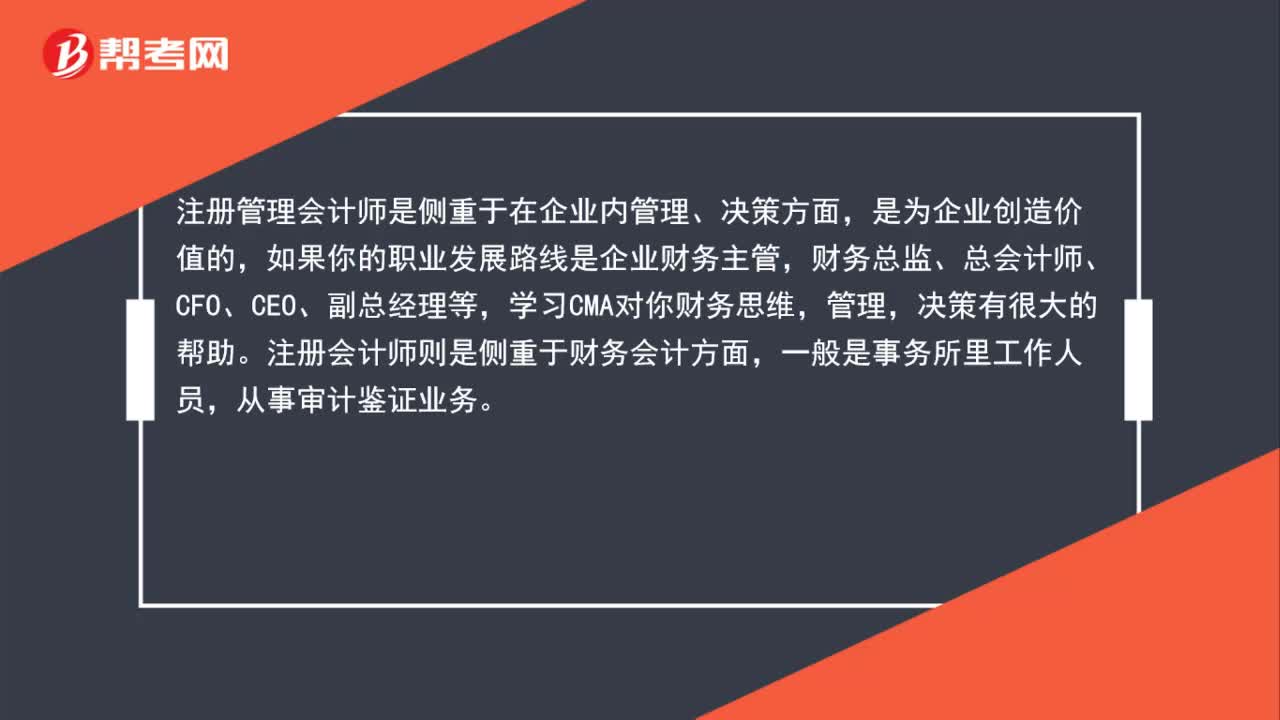

01:26管理会计师和注册会计师的区别是什么?:管理会计师和注册会计师的区别是什么?注册管理会计师与注册会计师是两种不同的概念,它们都是一种执业资格认证。注册管理会计师即美国注册管理会计师(CMA),注册会计师即中国注册会计师(CPA)。注册管理会计师是侧重于在企业内管理、决策方面,如果你的职业发展路线是企业财务主管,财务总监、总会计师、CFO、CEO、副总经理等,学习CMA对你财务思维,管理,注册会计师则是侧重于财务会计方面。

03:42

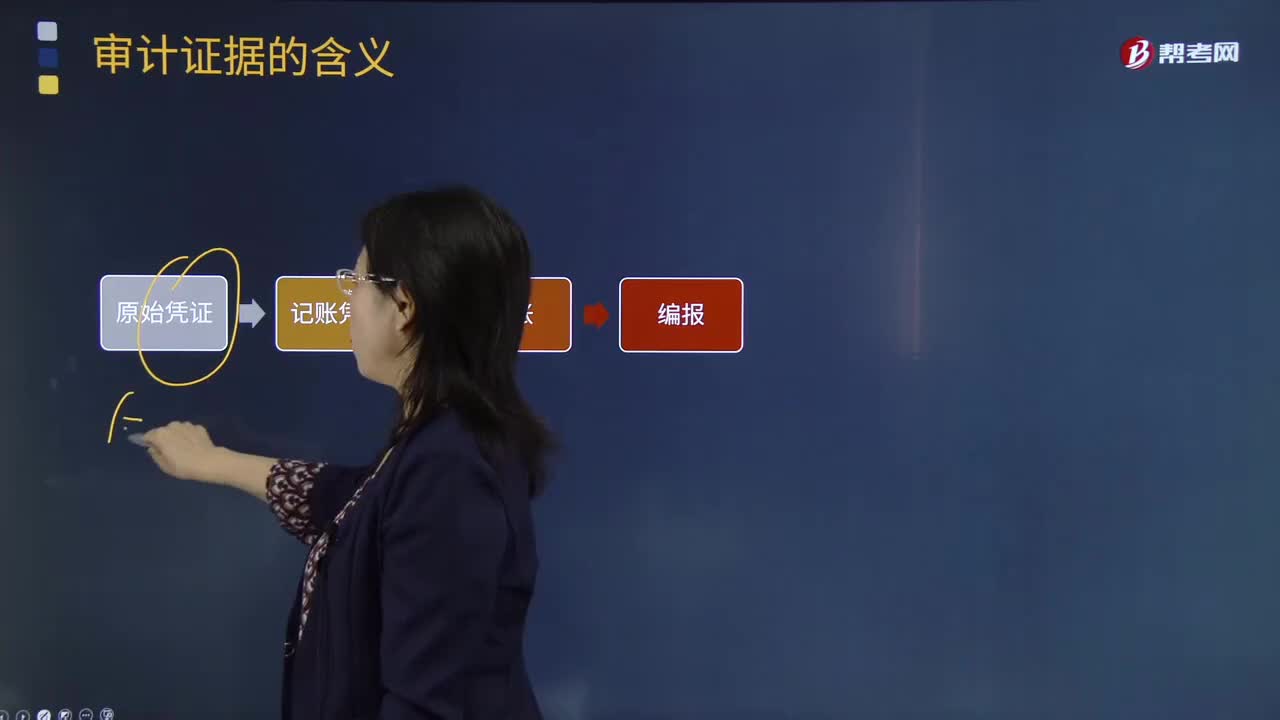

03:42审计证据会计记录含有的信息有哪些?:审计证据会计记录含有的信息有哪些?包括构成财务报表基础的会计记录所含有的信息和其他信息。会计记录中含有的信息有:会计记录主要包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。记账凭证:2.附有验货单的订购单、购货发票的对账单;3.考勤卡和其他工时记录、工薪单、个别支付记录和人事档案;

00:55

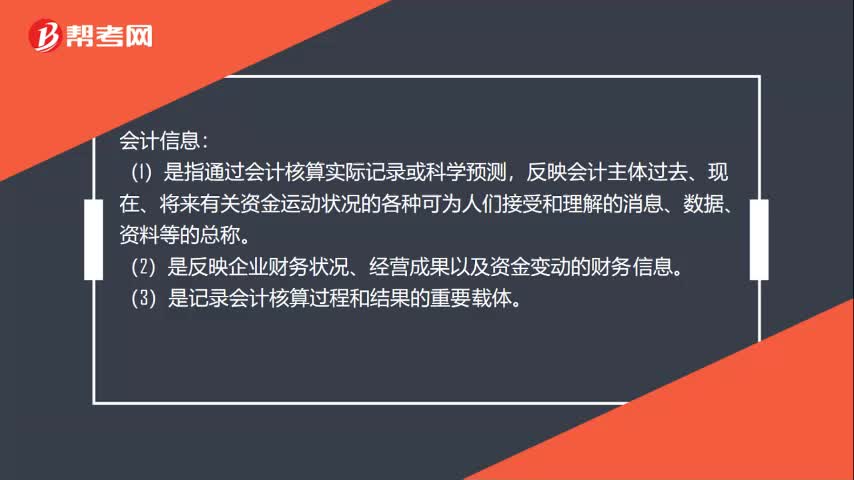

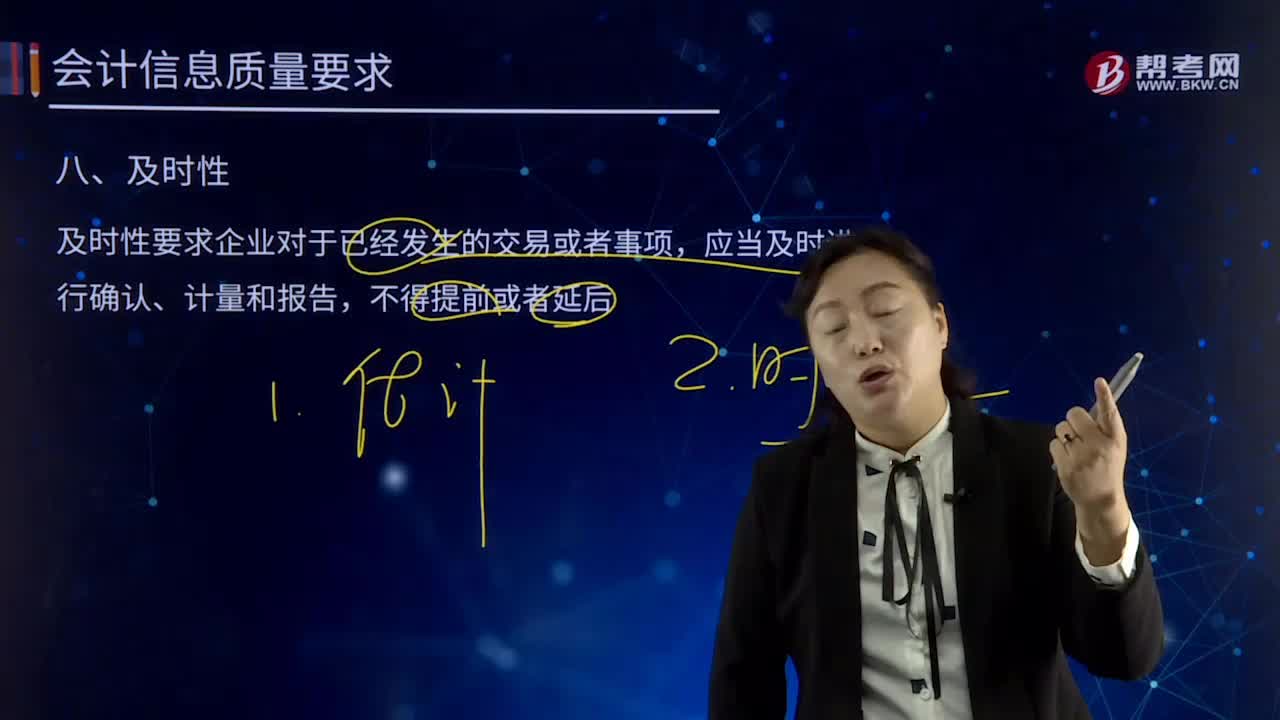

00:55会计信息要求的及时性是指什么?:会计信息要求的及时性是指什么?及时性要求企业对于已经发生的交易或者事项,在会计确认、计量和报告过程中贯彻及时性需要:①要求及时收集会计信息,②要求及时处理会计信息,及时对经济交易或者事项进行确认或者计量,③要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,为了及时提供会计信息,可能需要在有关交易或者事项的信息全部获得之前即进行会计处理,这样虽然满足了会计信息的及时性要求。

10:10

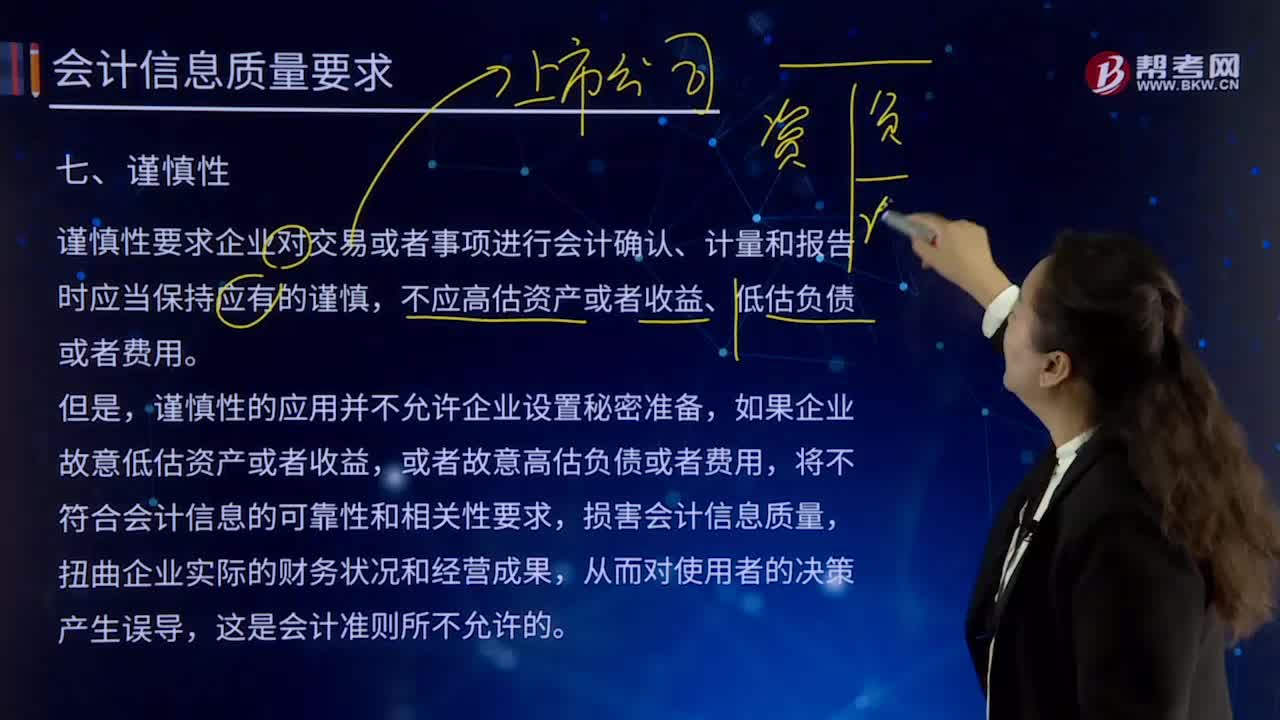

10:10会计信息要求的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。如果企业故意低估资产或者收益,或者故意高估负债或者费用,一般下列业务的会计处理时体现谨慎性要求:①历史成本计量的资产发生减值,无法区分研究支出与开发支出的全部费用化;发生的义务确认为预计负债;确认或有事项产生的资产的条件是“⑥借款费用资本化必须遵循严格的限制条件;

11:05

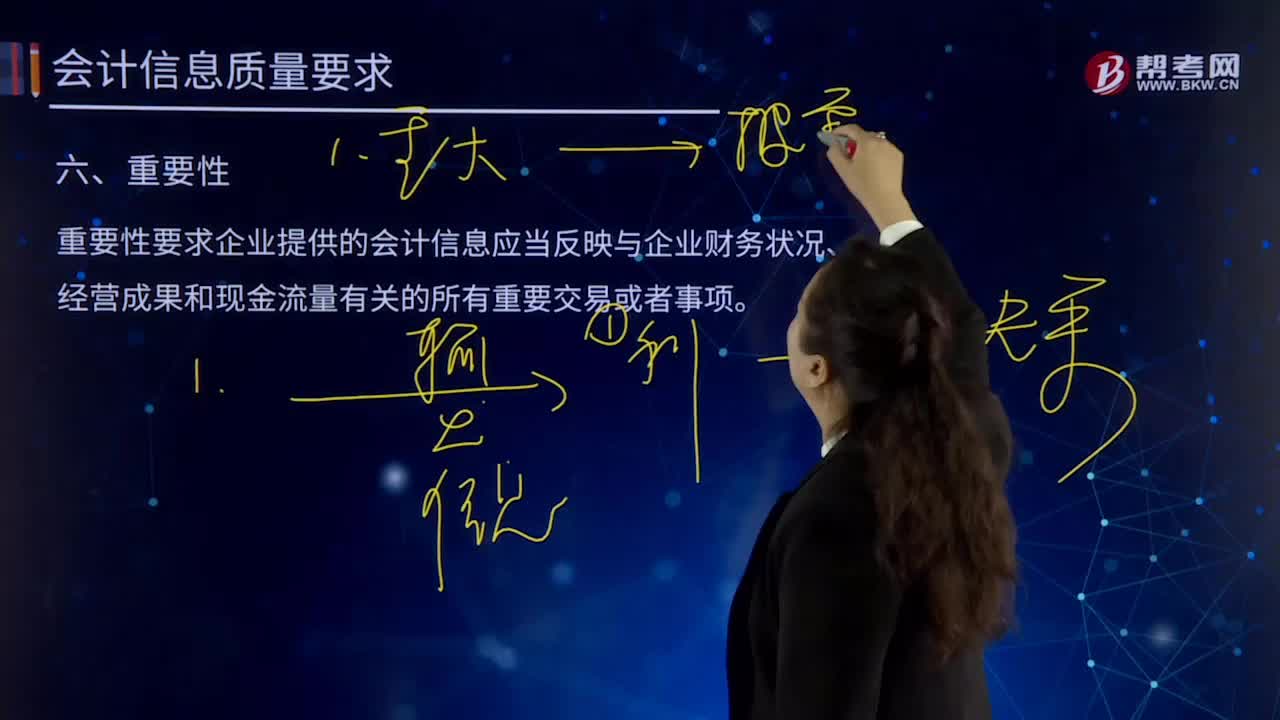

11:05会计信息要求的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。一般下列业务的会计处理时体现遵循重要性要求:②商品流通企业的进货费用一般应计入商品成本,金额较小的也可直接计入销售费用;③企业一般应按单个存货项目计提存货跌价准备,也可以按照存货类别计提跌价准备;⑤预收账款少的企业,收到预收款时计入应收账款账户的贷方;支付预付款时计入应付账款账户的借方。

03:33

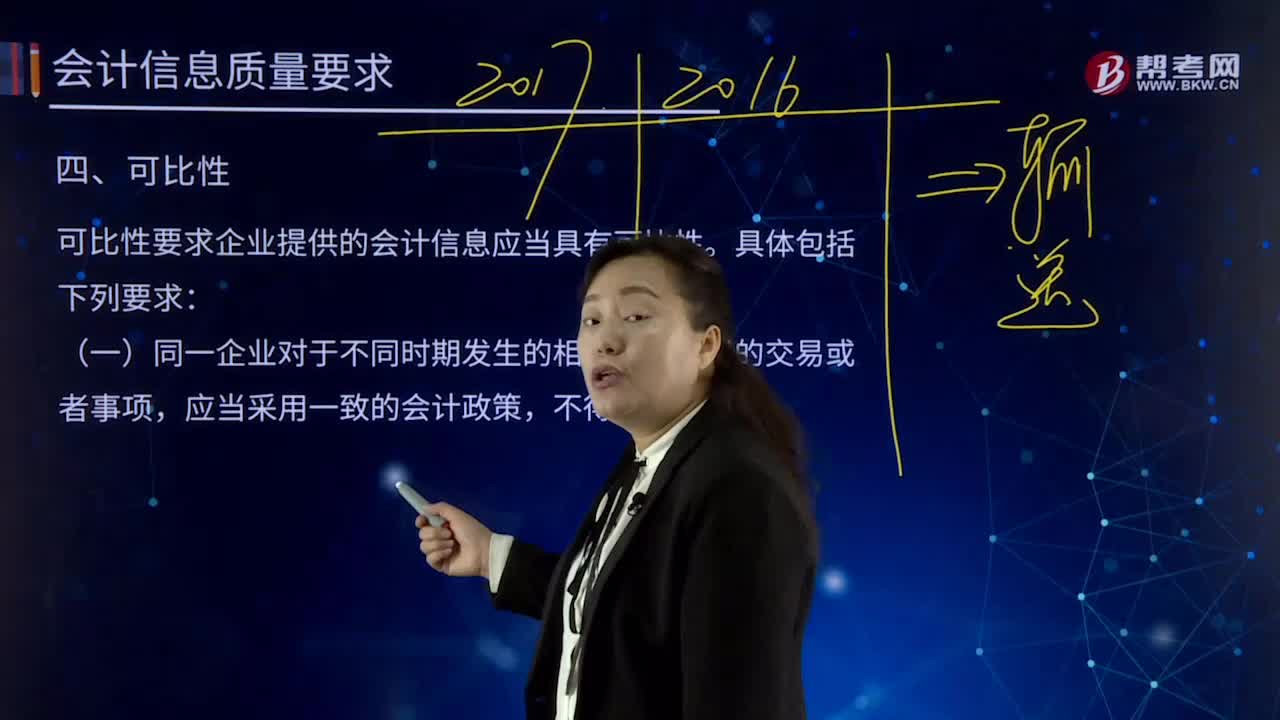

03:33会计信息要求的可比性是指什么?:可比性要求企业提供的会计信息应当具有可比性。会计信息质量的可比性要求同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,并非表明企业不得变更会计政策,如果按照规定或者在会计政策变更后可以提供更可靠、更相关的会计信息,有关会计政策变更的情况,(二)为了便于投资者等财务报告使用者评价不同企业的财务状况、经营成果和现金流量及其变动情况。

03:06

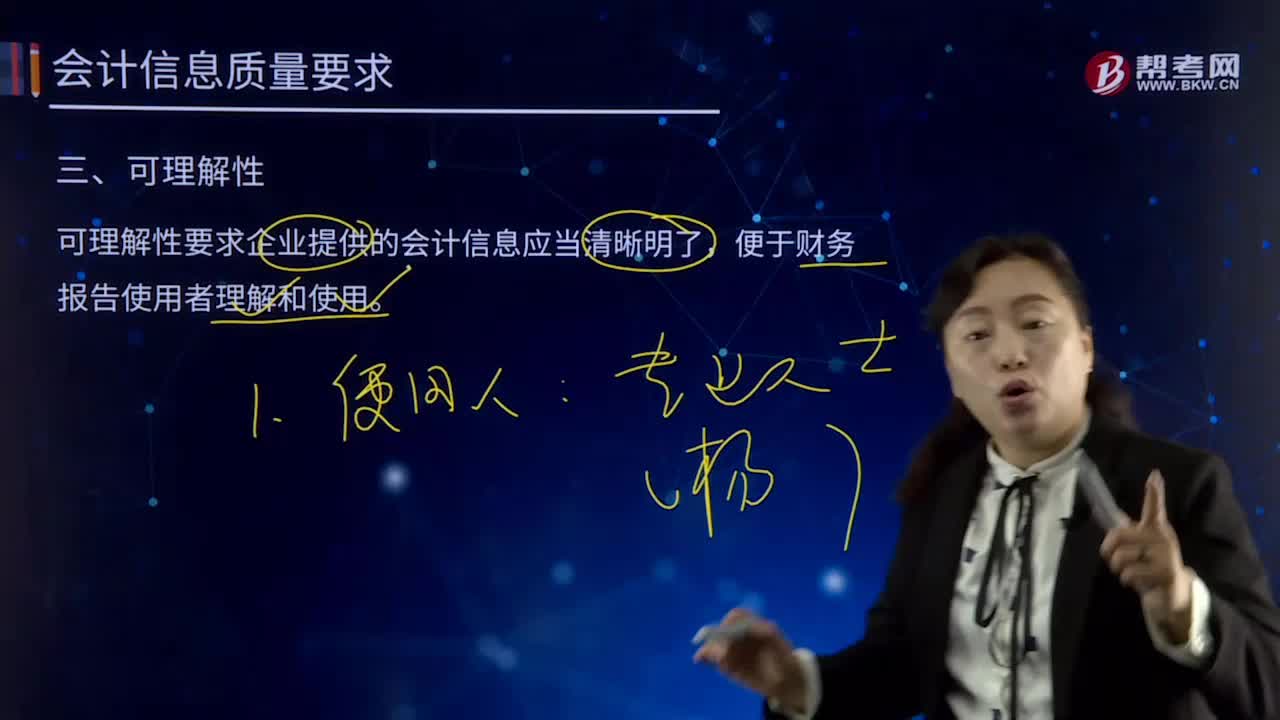

03:06会计信息要求的可理解性是指什么?:会计信息要求的可理解性是指什么?它通过编制财务报告提供给信息使用者,会计信息质量要求是对企业财务会计报告中所提供高质量会计信息的基本规范,是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征。可理解性要求企业提供的会计信息应当清晰明了,企业编制财务报告、提供会计信息的目的在于使用,应当能让其了解会计信息的内涵,这就要求财务报告所提供的会计信息应当清晰明了。

03:27

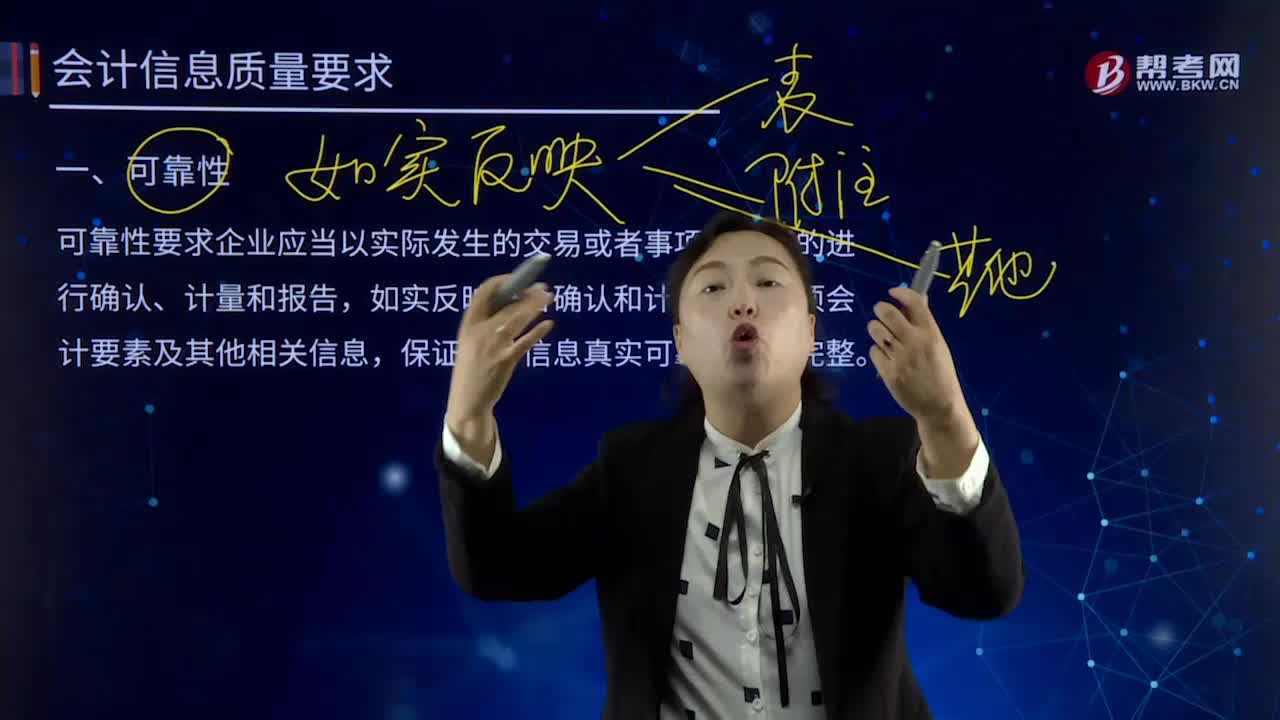

03:27会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

00:47

00:47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

02:50

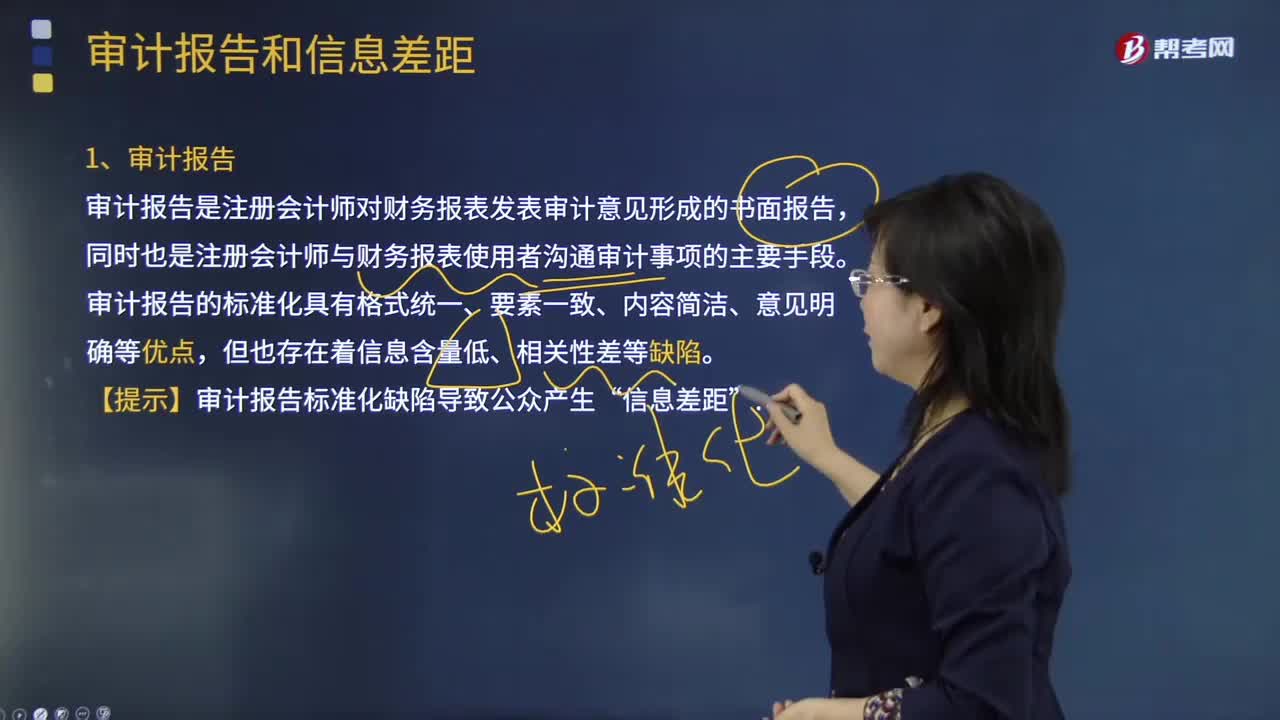

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日