下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:35

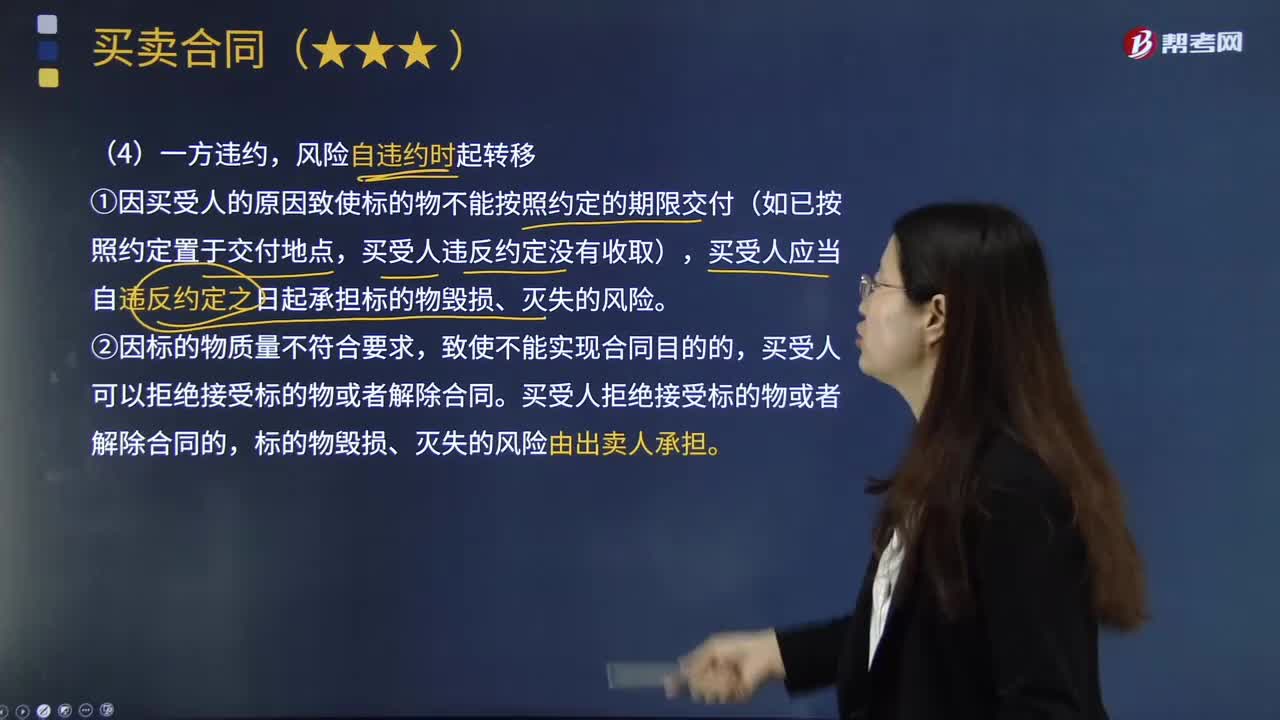

05:35路货交易一方违约与不影响风险的标的物风险负担是怎样的?:①因买受人的原因致使标的物不能按照约定的期限交付(如已按照约定置于交付地点,买受人应当自违反约定之日起承担标的物毁损、灭失的风险,买受人拒绝接受标的物或者解除合同的。标的物毁损、灭失的风险由出卖人承担,①出卖人按照约定未交付有关标的物的单证和资料的,②标的物毁损、灭失的风险由买受人承担的。买受人要求其承担违约责任的权利,买受人应当承担标的物灭失风险的有(),A.出卖人依约为买受人代办托运。

04:45

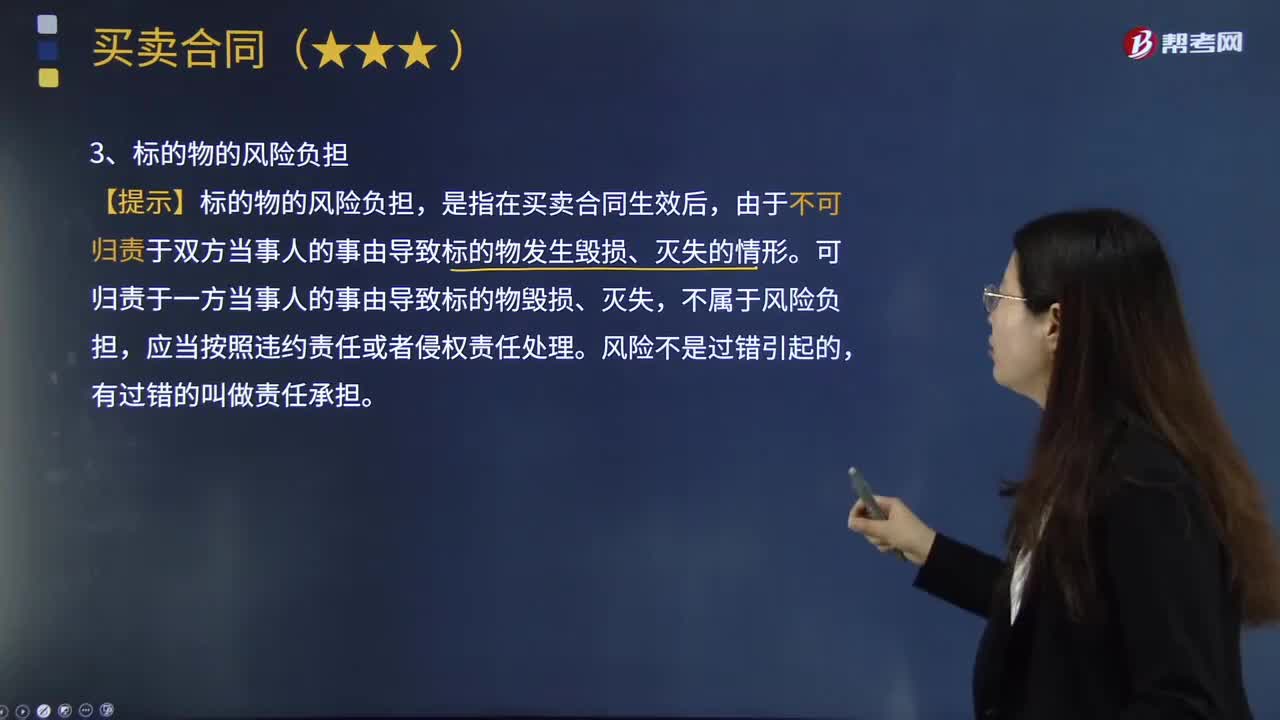

04:45标的物的风险负担有哪几种类型?:【提示】标的物的风险负担,由于不可归责于双方当事人的事由导致标的物发生毁损、灭失的情形。可归责于一方当事人的事由导致标的物毁损、灭失,标的物毁损、灭失的风险,在标的物交付之前由出卖人承担,标的物的所有权转移的标准也是交付,交付才是确定风险负担转移的标准:风险自合同成立时起由买受人承担。【提示】出卖人出卖交由承运人运输的在途标的物,在合同成立时知道或者应当知道标的物已经毁损、灭失却未告知买受人。

05:58

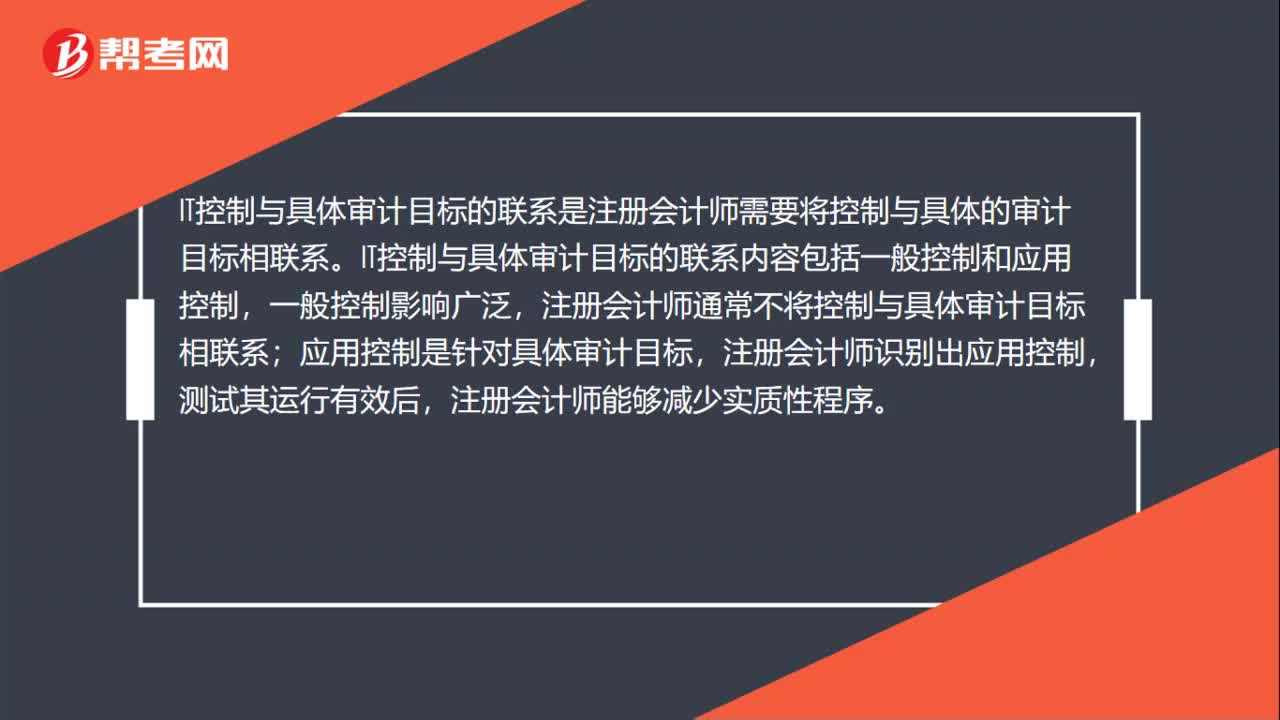

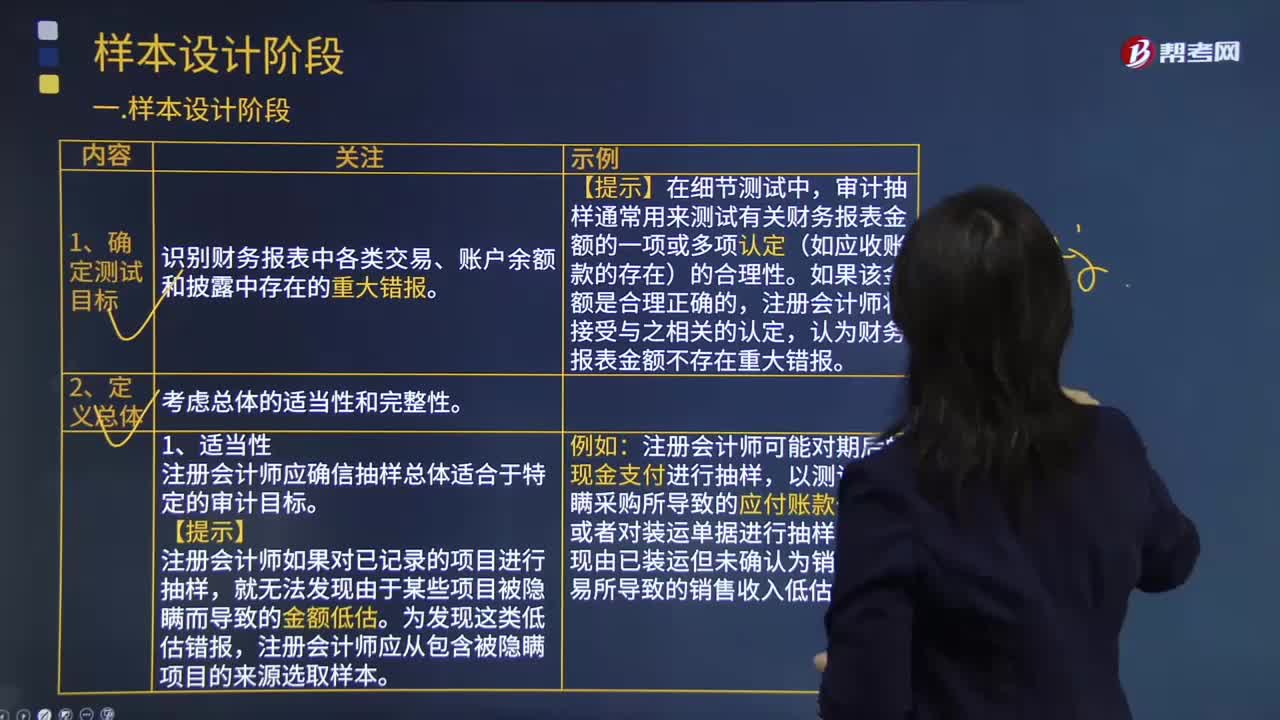

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

04:20

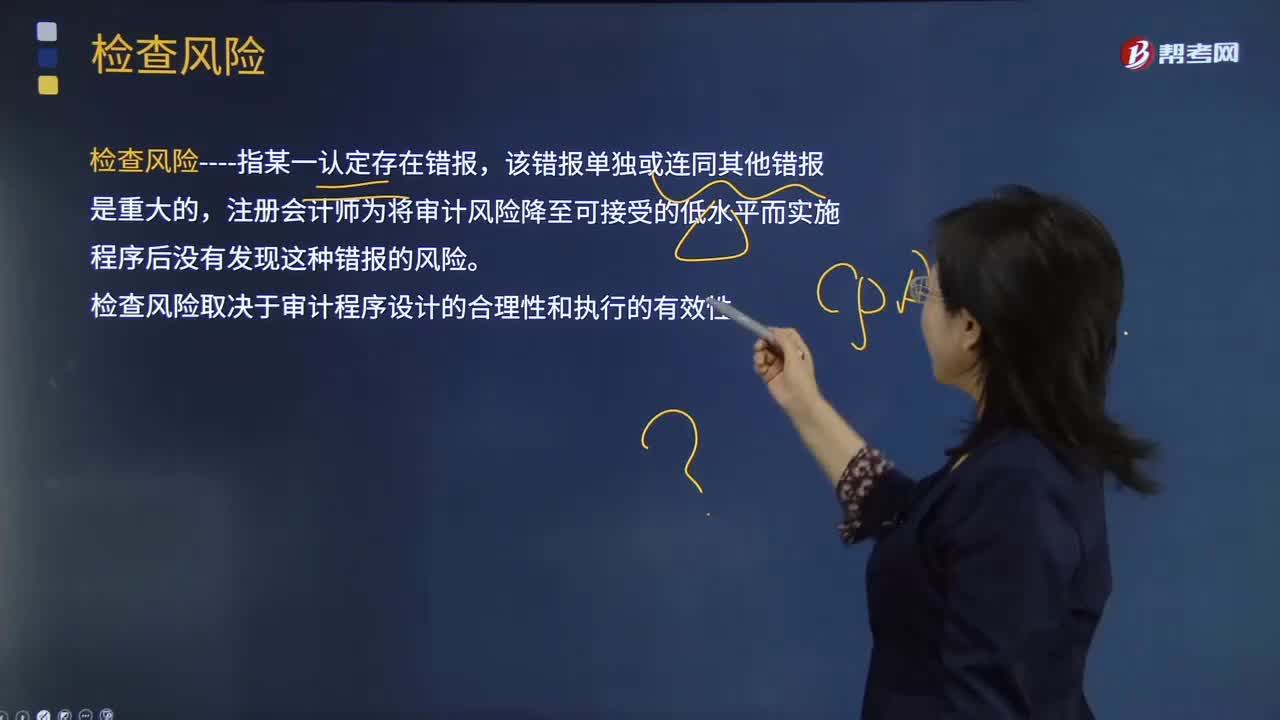

04:20检查风险的含义是什么?:检查风险与重大错报风险的反向关系:可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,检查风险----指某一认定存在错报,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险取决于审计程序设计的合理性和执行的有效性。【解析】限制审计报告用途与降低检查风险无关,A.检查风险是指注册会计师未能通过审计程序发现错报

10:47

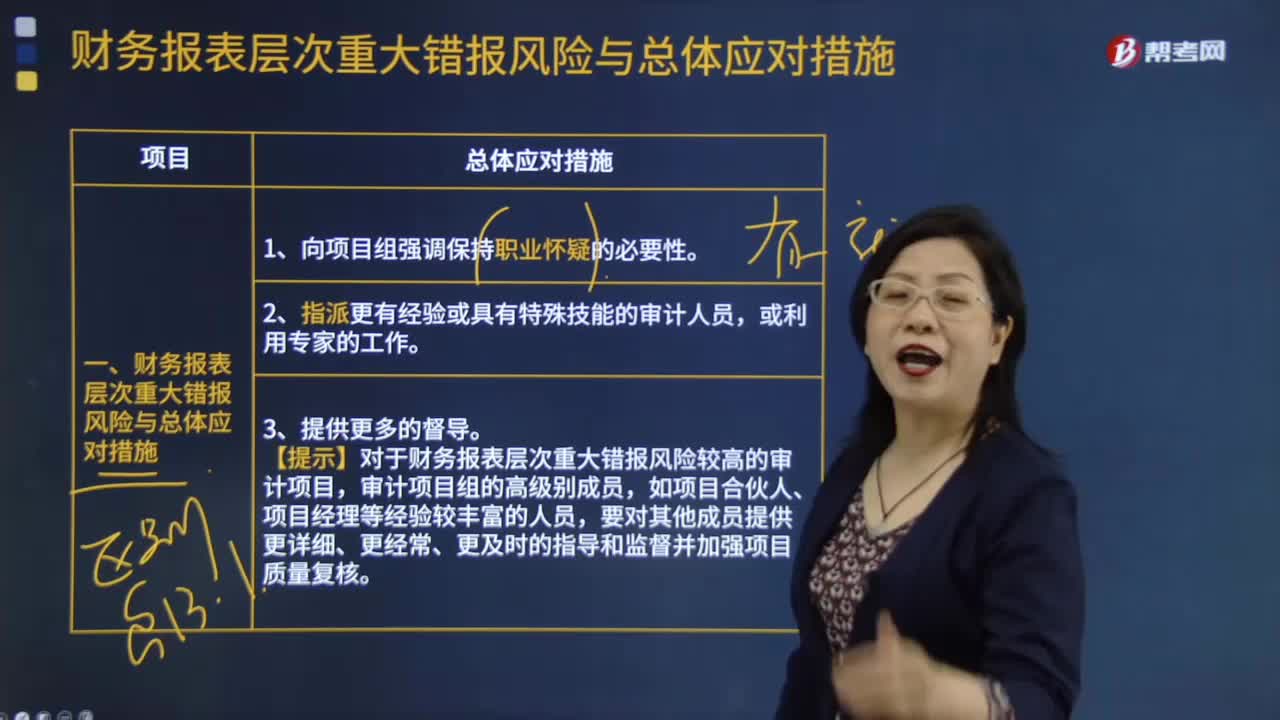

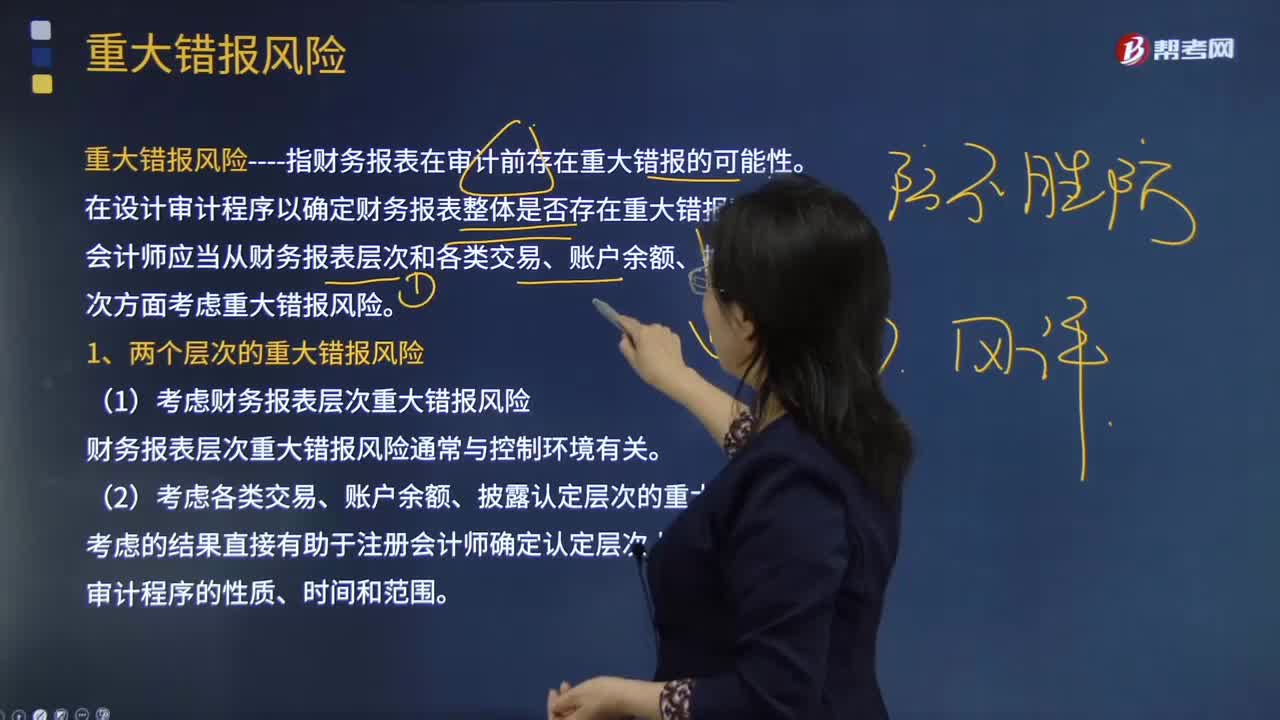

10:47重大错报风险的具体内容是什么?:(1)考虑财务报表层次重大错报风险。财务报表层次重大错报风险通常与控制环境有关,认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。A.财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

00:46

00:46公司战略与风险管理的考试题型是什么?:公司战略与风险管理的考试题型是什么?客观题(单选24道、每题一分,建议半分钟一道。多选14题、一点五分、建议一分钟一道)、客观题要半小时之内结束。主观题用时会很大,简答题共四个,每题建议12分钟。综合题有1到,建议三十五分钟答完。

00:45

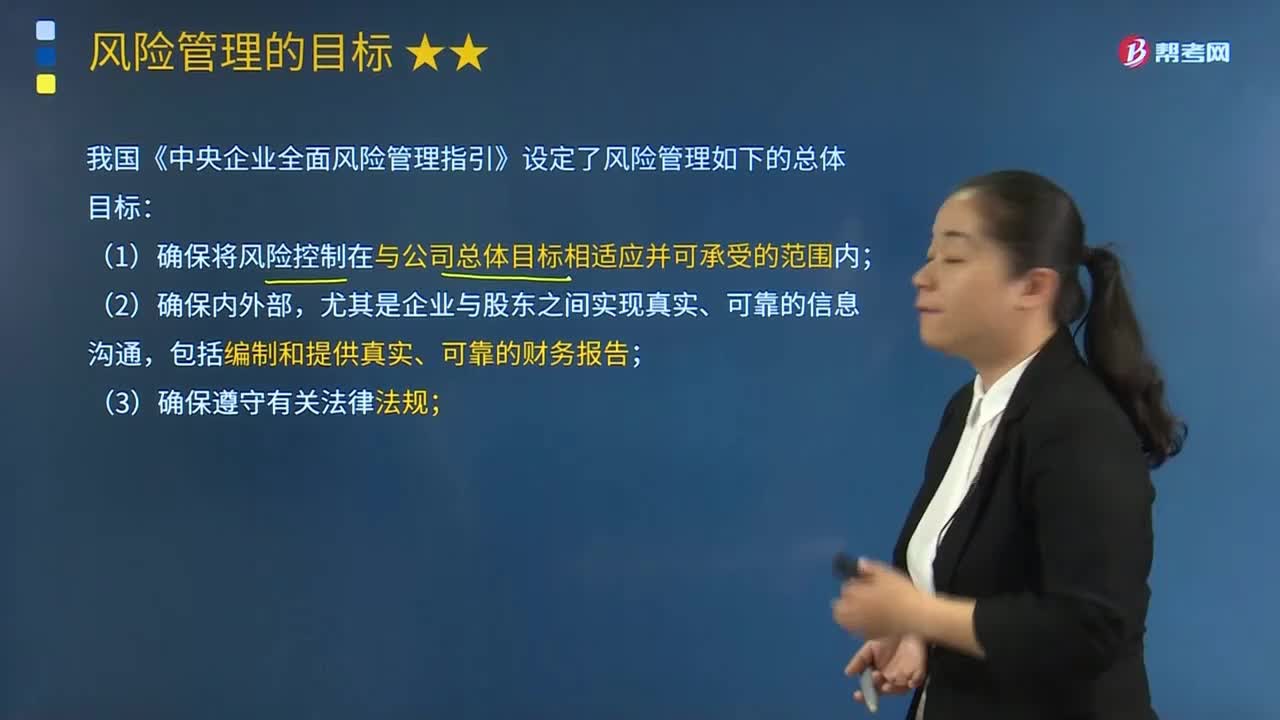

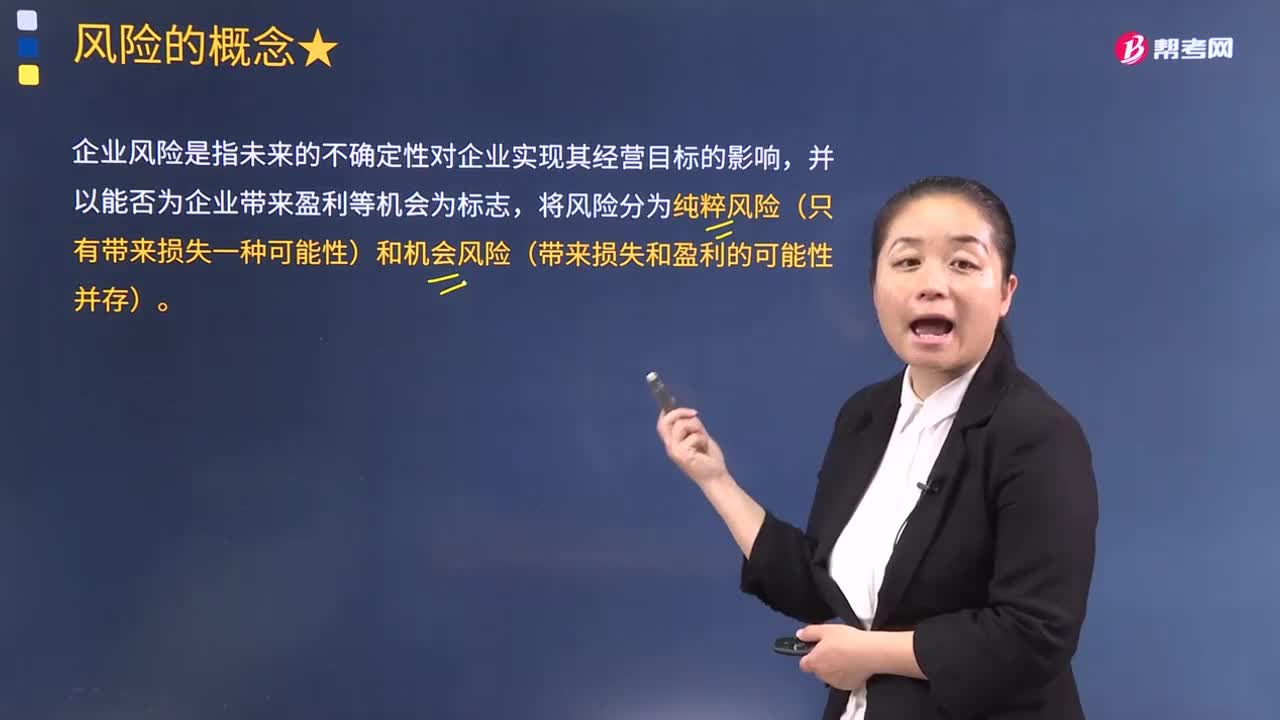

00:45如何理解把风险管理视作价值中心?:如何理解把风险管理视作价值中心?可以这样理解:风险总是与机遇并存,有风险才会有机会,风险是机会存在的基础,俗话说得好“风险越大,机会越大”所以说如果我们主动积极地对风险进行管理,那么我们也会享受到由风险带来的机会(可以理解为价值或收益),合理地进行风险管理也就能够获得价值和收益,所以说。全面风险管理主动积极地将风险管理作为价值中心。

00:22

00:22什么是公司战略与风险管理?:什么是公司战略与风险管理?公司战略与风险管理是注册会计师六科之一,一共有7个章节,涵盖管理学、企业战略管理、市场营销等内容。

08:15

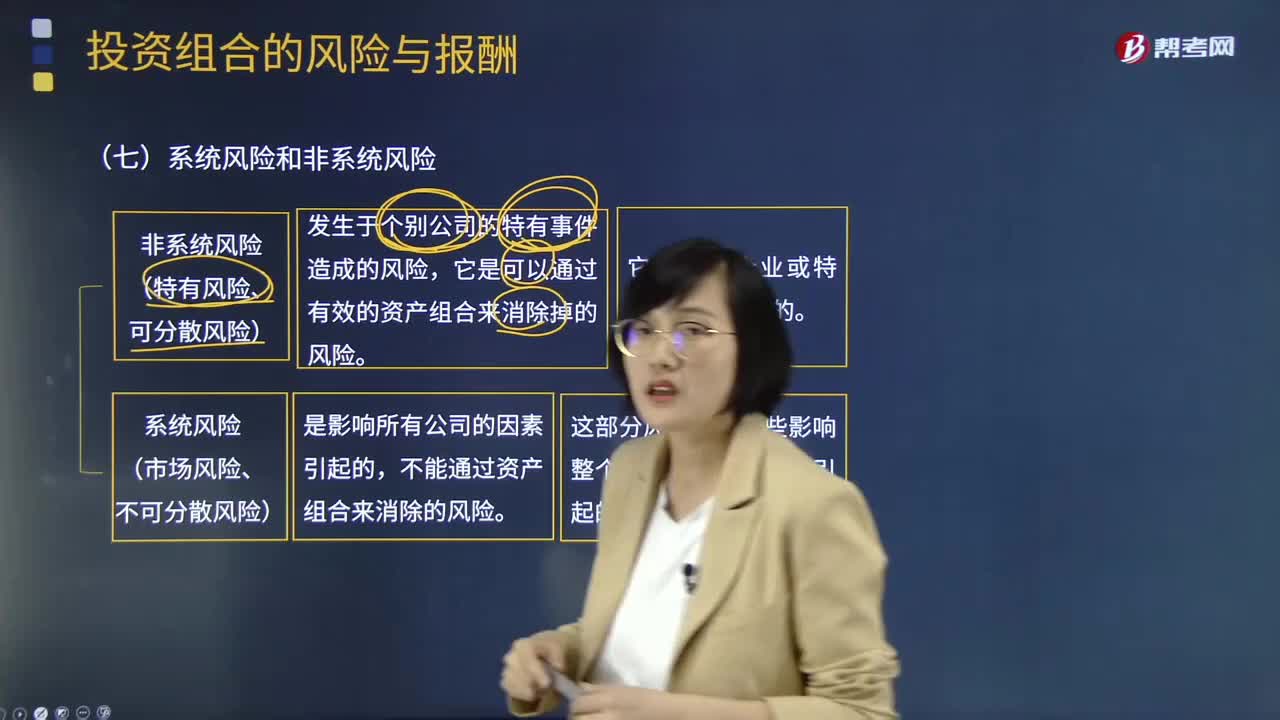

08:15什么是系统风险和非系统风险?:系统风险(市场风险、不可分散风险):不能通过资产组合来消除的风险。这部分风险是由那些影响整个市场的风险因素所引起的。非系统风险(特有风险、可分散风险):它是可以通过有效的资产组合来消除掉的风险。资产组合的风险会逐渐降低,①标准差衡量资产的整体风险。整体风险分为系统风险和非系统风险,②非系统风险可以通过分散化消除,一项资产的期望报酬率高低取决于该资产系统风险的大小:

00:57

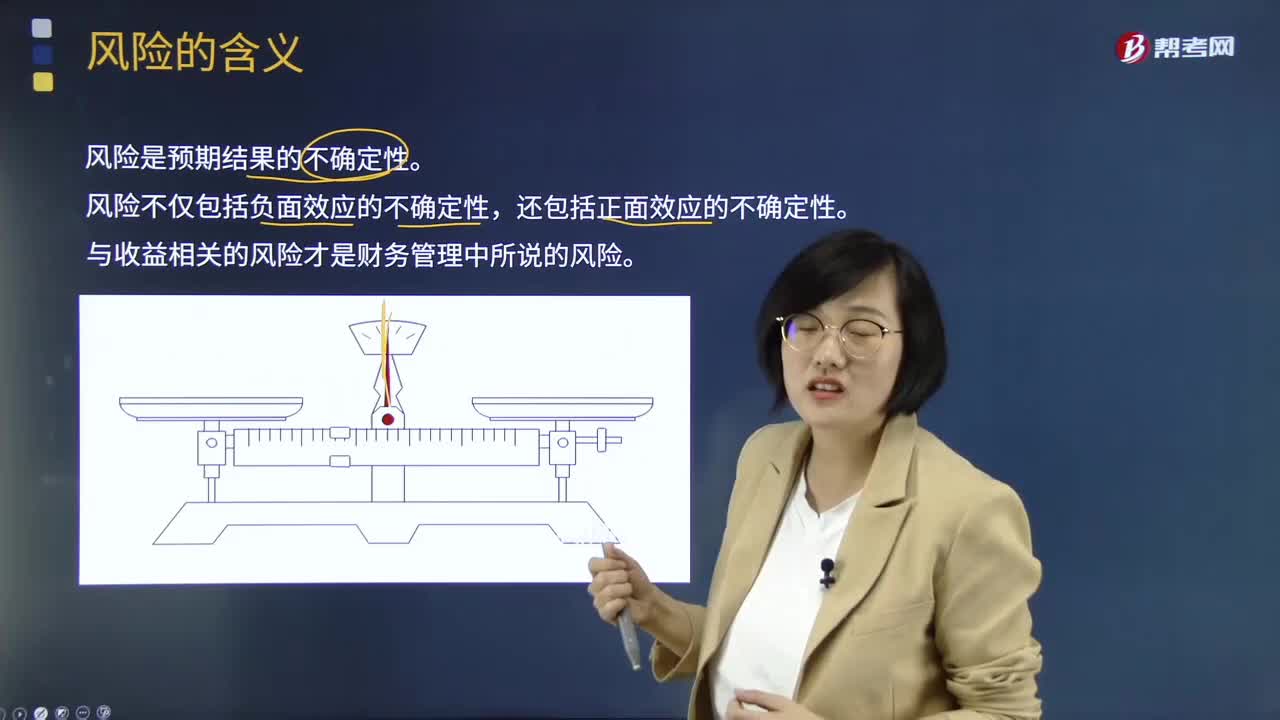

00:57来看看财务管理中风险的含义是什么?:财务管理风险是指企业在各项财务活动中由于各种难以预料和无法控制的因素,使企业在一定时期、一定范围内所获取的最终财务成果与预期的经营目标发生偏差,从而形成的使企业蒙受经济损失或更大收益的可能性。筹措资金、长短期投资、分配利润等都可能产生风险。财务风险是企业在财务管理过程中必须面对的一个现实问题,企业管理者对财务风险只有采取有效措施来降低风险,与收益相关的风险才是财务管理中所说的风险。

03:56

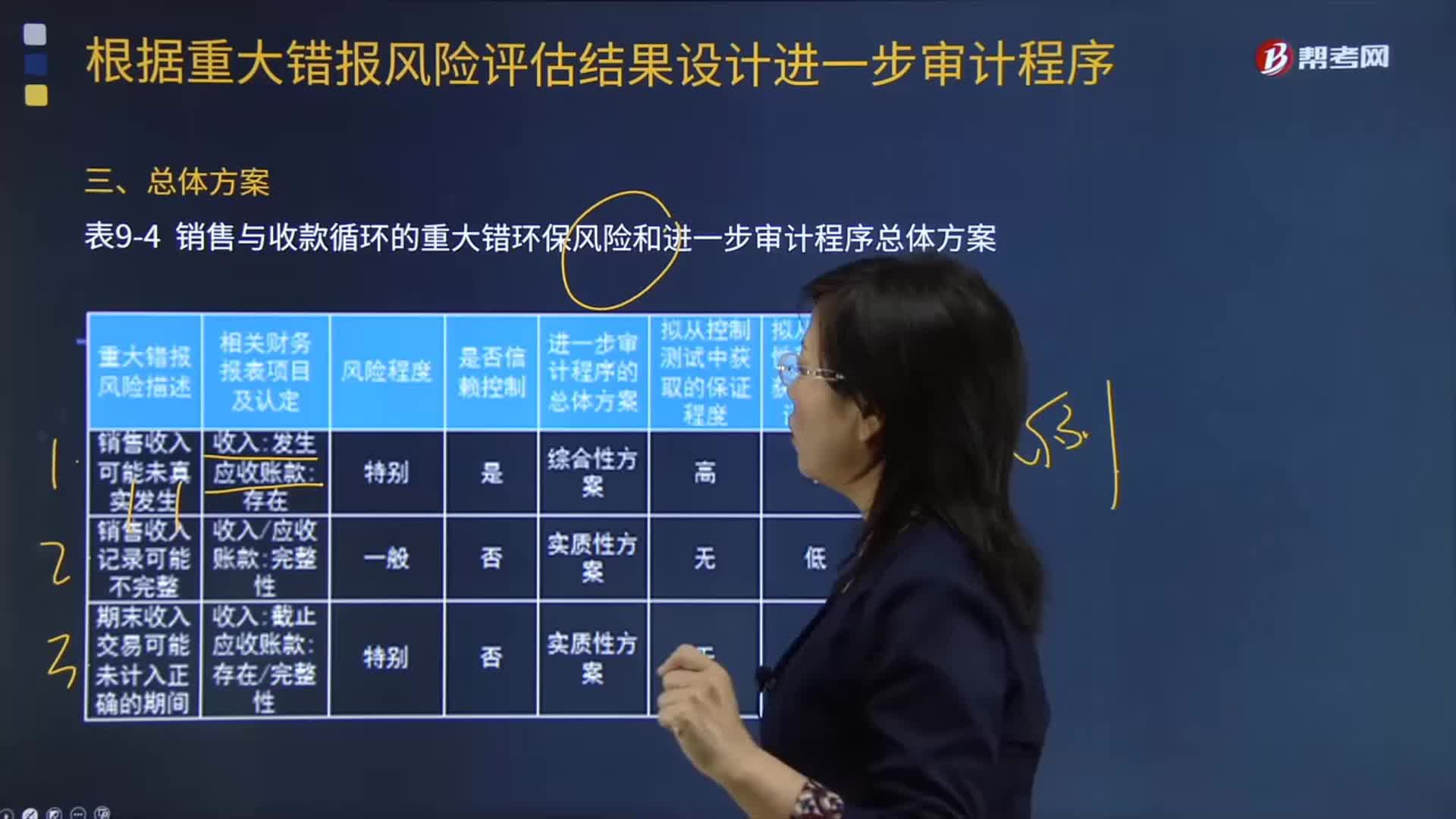

03:56根据重大错报风险评估结果设计进一步审计程序的总体方案是什么?:销售与收款循环的重大错环保风险和进一步审计程序总体方案如下表所示:拟从控制测试中获取的保证程度“表中的内容仅为向读者演示注册会计师基于特定情况所做出的对应的审计方案的评价结果。从而基于该结果确定控制测试和实质性程序的性质、时间安排和范围,【例题·多选题】注册会计师对乙公司已发生的销货业务是否均已登记入账进行审计时。A.检查发运凭证连续编号的完整性。B.检查赊销业务是否经适当的授权批准。

06:24

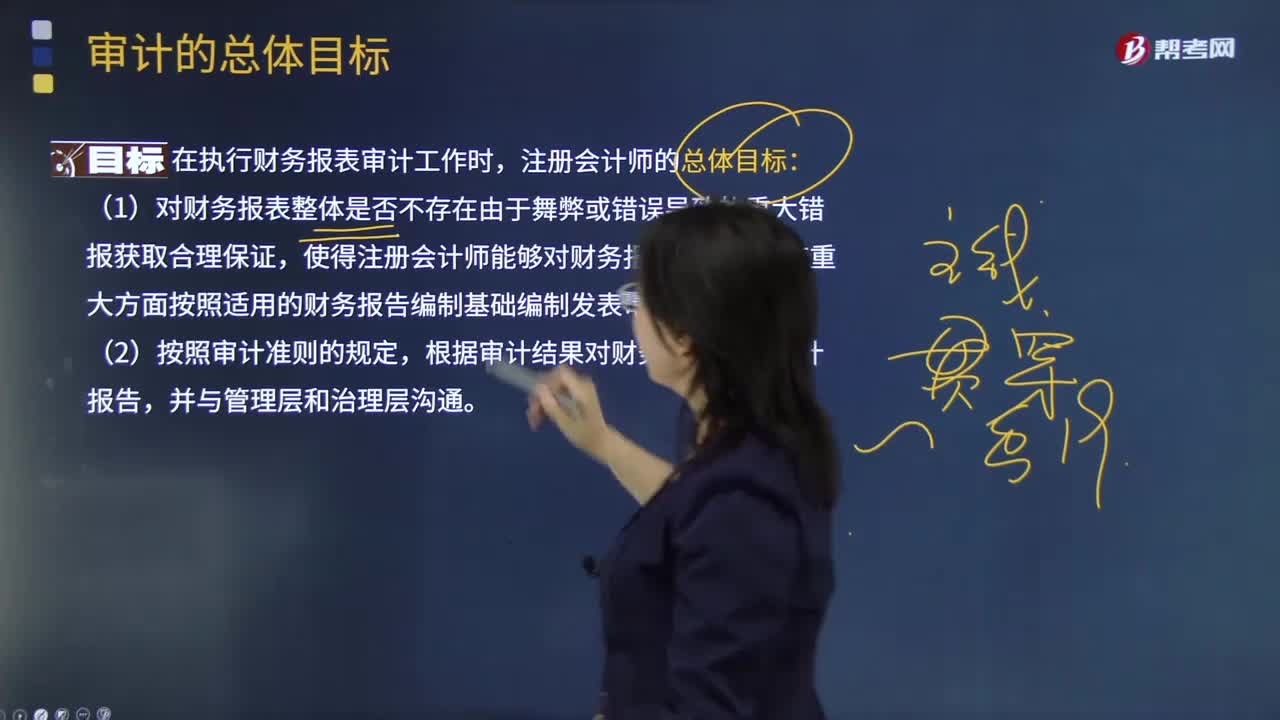

06:24审计的总体目标是什么?:审计目标分为审计的总体目标和具体审计目标。审计的总体目标是指注册会计师为完成整体审计工作而达到的预期目的。具体审计目标是指注册会计师通过实施审计程序以确定管理层在财务报表中确认的各类交易、账户余额、披露层次认定是否恰当。1.对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,【2012年试题·多选题】关于注册会计师执行财务报表审计工作的总体目标。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日