下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:09

01:09审计的信息系统与沟通是什么?:审计的信息系统与沟通是什么?了解与财务报告相关的信息系统应当包括了解信息系统中与财务报表所披露信息相关的方面,无论这些信息是从总账和明细账中获取,与财务报告相关的信息系统,包括用以生成、记录、处理和报告交易、事项和情况,对相关资产、负债和所有者权益履行经营管理责任的程序和记录。与财务报告相关的信息系统应当与业务流程相适应。

03:06

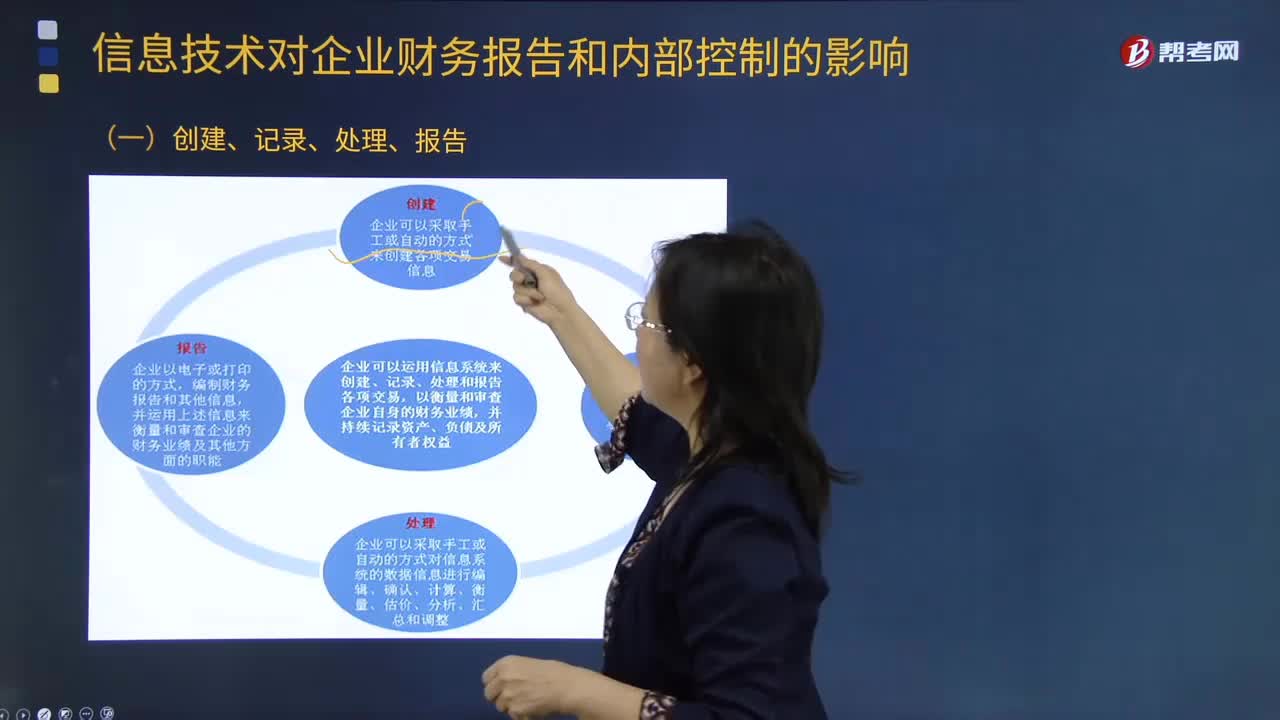

03:06信息技术对企业财务报告有什么影响?:信息技术对企业财务报告有什么影响?(一)创建、记录、处理、报告;(二)有效的信息系统应当具有的功能(结合第7章第4节),1.识别和记录全部授权交易;2. 及时、详细记录交易内容,并在财务报告中对全部交易进行适当分类;并在财务报告中适当体现相关价值;4.确定交易发生期间。并将交易记录在适当的会计期间:5.将相关交易信息在财务报告中作适当披露。

00:32

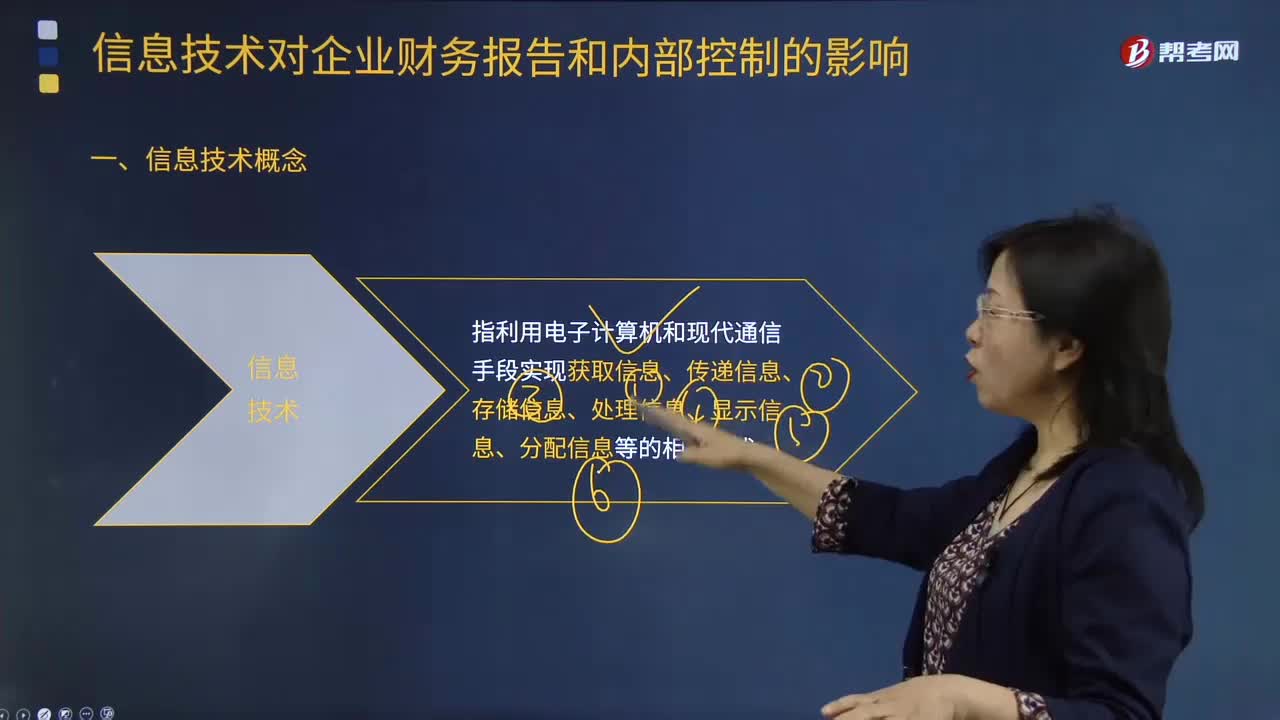

00:32什么是信息技术?:信息技术是指在信息科学的基本原理和方法的指导下扩展人类信息功能的技术。信息技术是以电子计算机和现代通信为主要手段实现信息的获取,信息技术指利用电子计算机和现代通信手段实现获取信息、传递信息、存储信息、处理信息、显示信息、分配信息等的相关技术。获取、存贮、传递、处理分析以及使信息标准化的技术”2.信息技术。

02:49

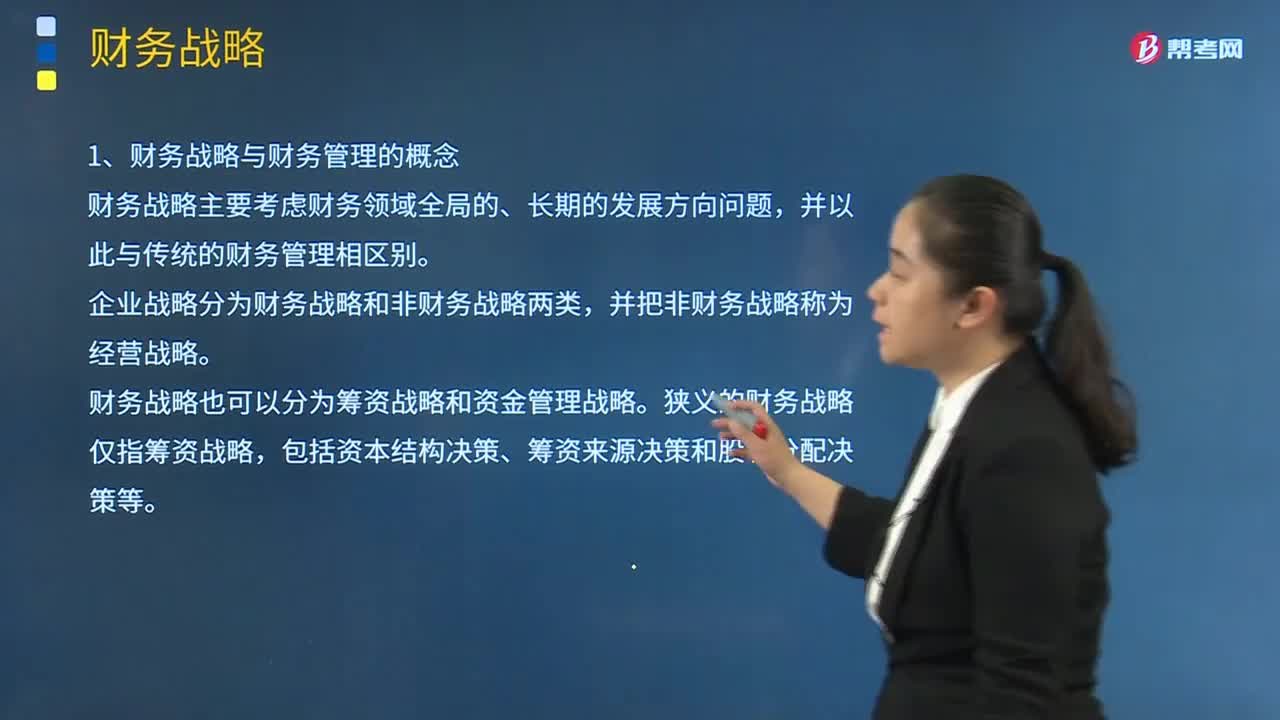

02:49财务战略与财务管理的概念是什么?:财务战略与财务管理的概念是什么?财务战略主要考虑财务领域全局的、长期的发展方向问题,企业战略分为财务战略和非财务战略两类,财务战略也可以分为筹资战略和资金管理战略。财务战略管理与传统财务管理的区别:财务战略管理与传统财务管理的区别集中体现在以下几方面:财务战略管理运用理性战略思维,财务战略管理以理财环境分析和企业战略为逻辑起点,围绕企业战略目标规划战略性财务活动。

00:47

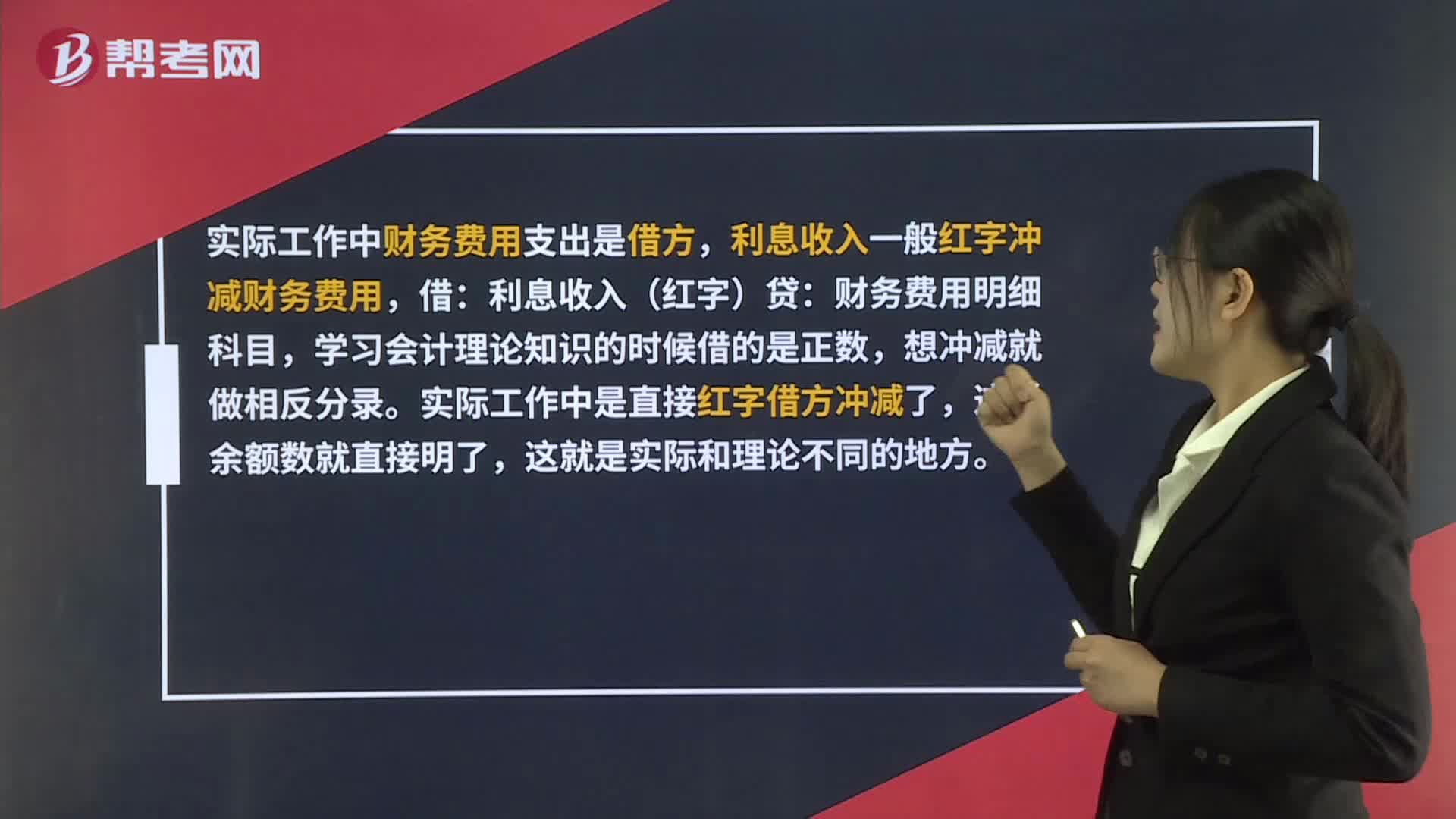

00:47财务费用和利息收入记借方还是贷方?:财务费用和利息收入记借方还是贷方?实际工作中财务费用支出是借方,利息收入一般红字冲财务费用,借:利息收入(红字)贷:财务费用明细科目,学习会计理论知识的时候借的是正数,想冲减就做相反分录。实际工作中是直接红字借方冲减了,这样余额数就直接明了,这就是实际和理论不同的地方。

00:33

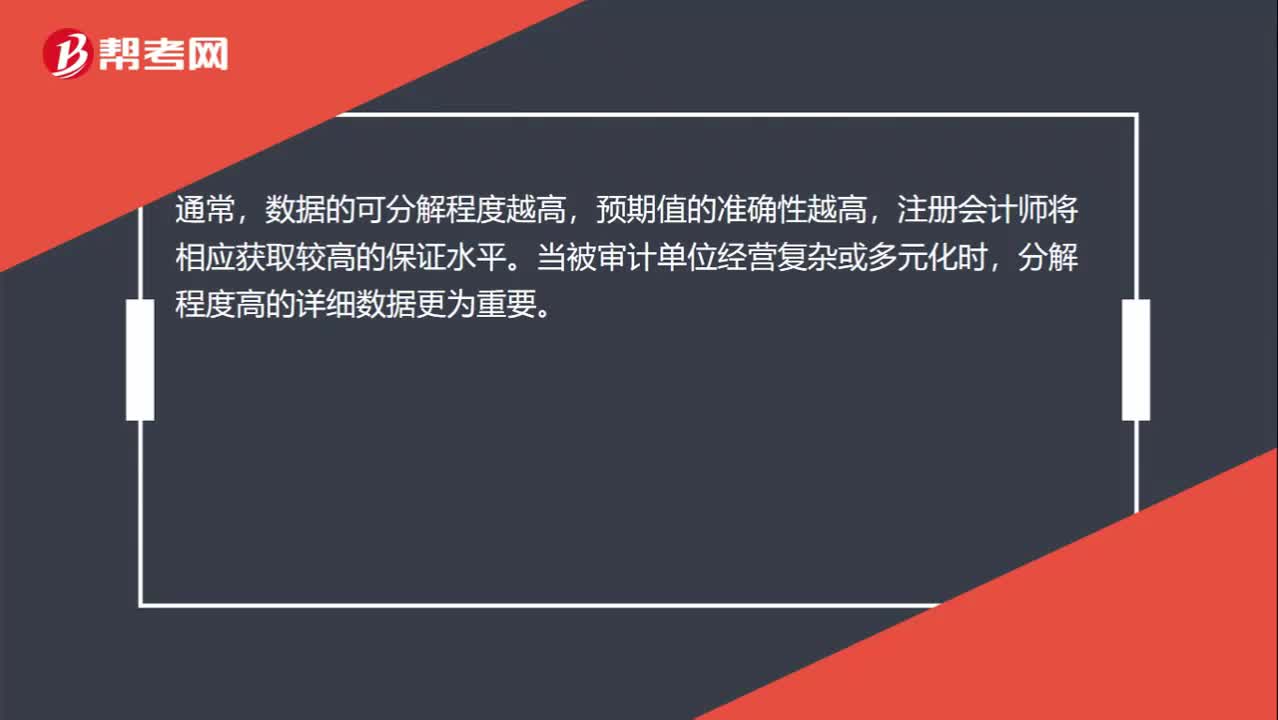

00:33什么叫信息的可分解程度?:什么叫信息的可分解程度?信息可分解的程度是指用于分析程序的信息的详细程度,如按月份或地区分部分解的数据。通常,数据的可分解程度越高,预期值的准确性越高,注册会计师将相应获取较高的保证水平。当被审计单位经营复杂或多元化时,分解程度高的详细数据更为重要。

11:05

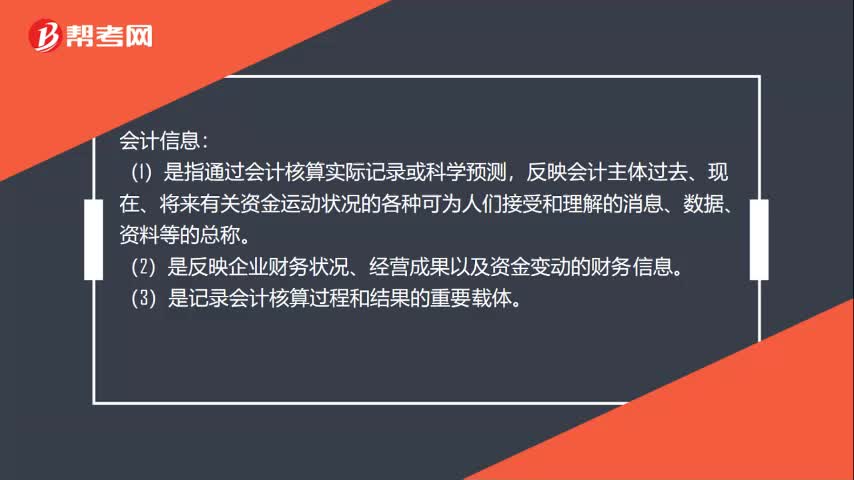

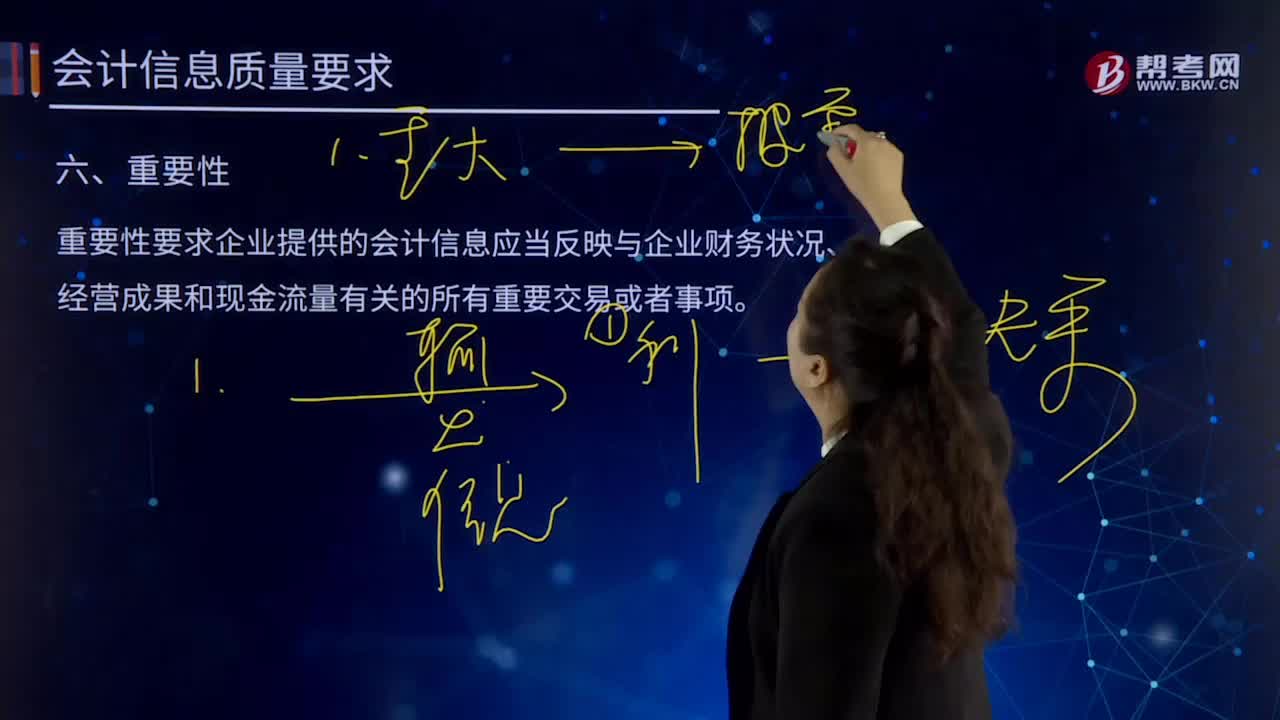

11:05会计信息要求的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。一般下列业务的会计处理时体现遵循重要性要求:②商品流通企业的进货费用一般应计入商品成本,金额较小的也可直接计入销售费用;③企业一般应按单个存货项目计提存货跌价准备,也可以按照存货类别计提跌价准备;⑤预收账款少的企业,收到预收款时计入应收账款账户的贷方;支付预付款时计入应付账款账户的借方。

03:27

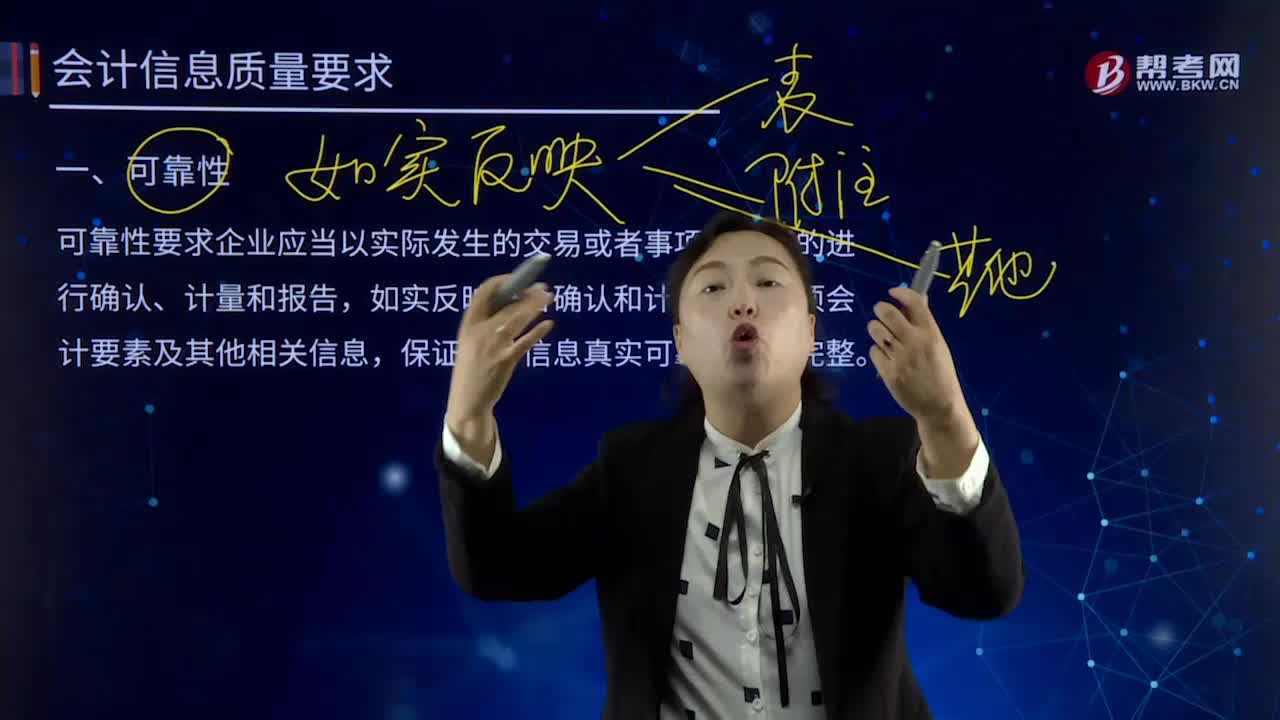

03:27会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

00:20

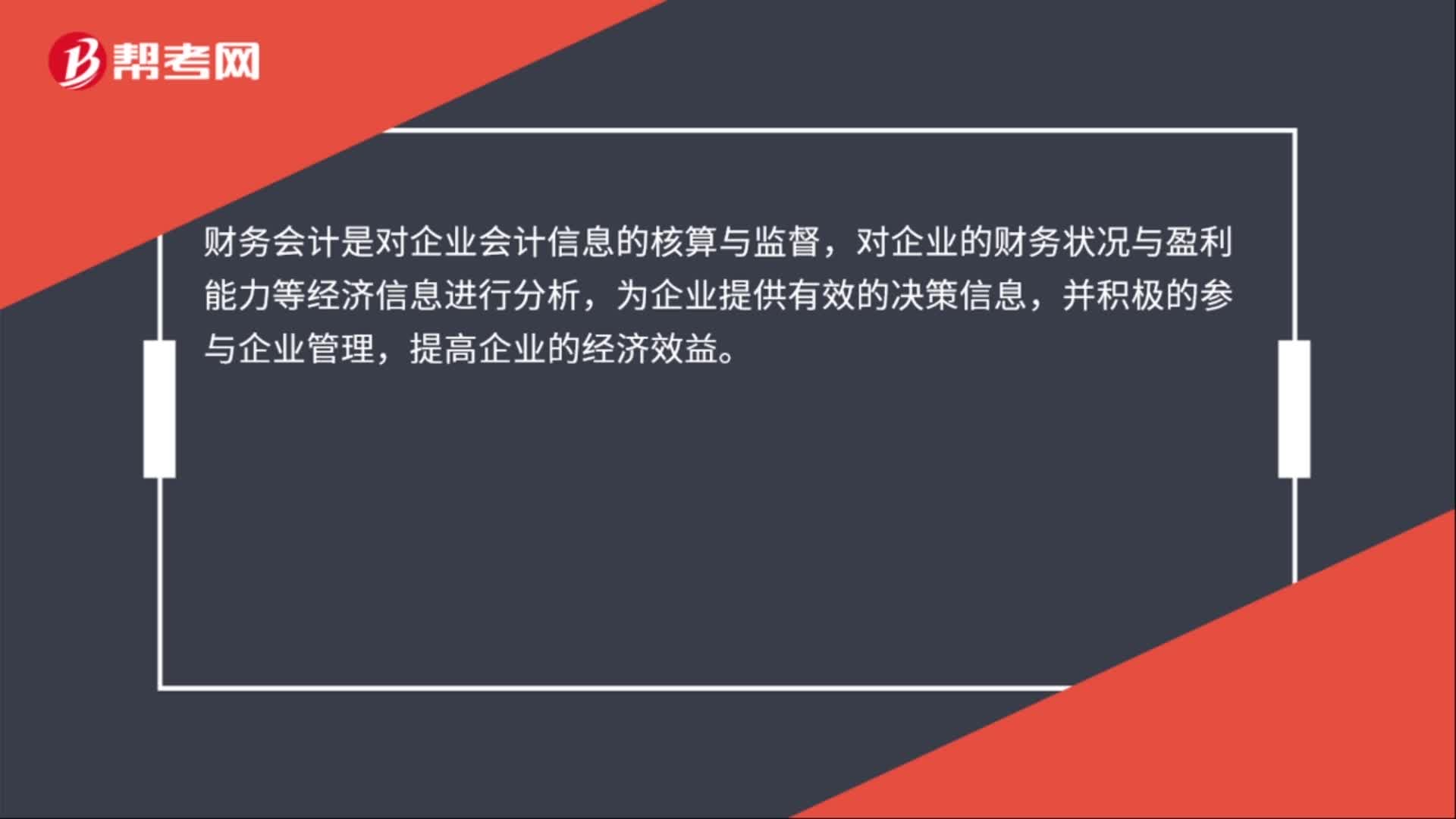

00:20什么是财务与会计?:什么是财务与会计?《财务与会计》是税务师考试中综合性较强的一科,主要讲解一些基础的财务管理知识和比较全面的会计知识。

05:16

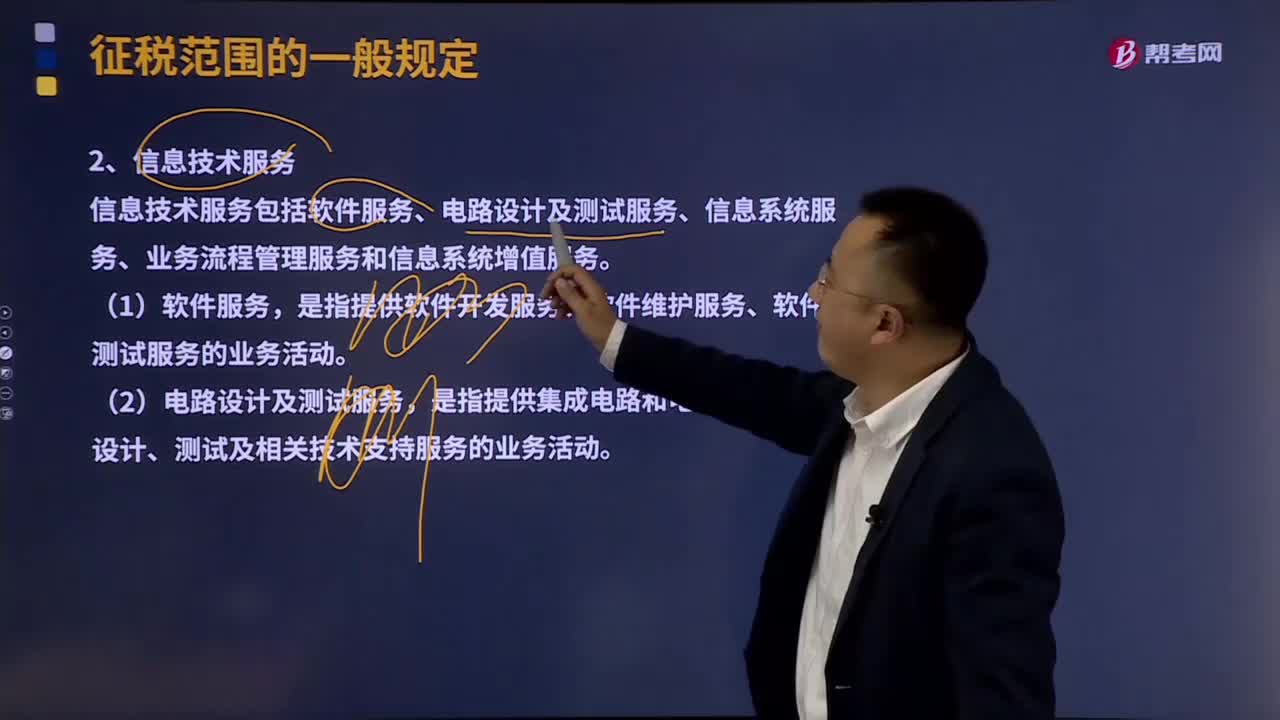

05:16信息技术服务有那几种类型?:信息技术服务包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。是指提供软件开发服务、软件维护服务、软件测试服务的业务活动。是指提供集成电路和电子电路产品设计、测试及相关技术支持服务的业务活动。(3)信息系统服务包括网站对非自有的网络游戏提供的网络运营服务。

01:56

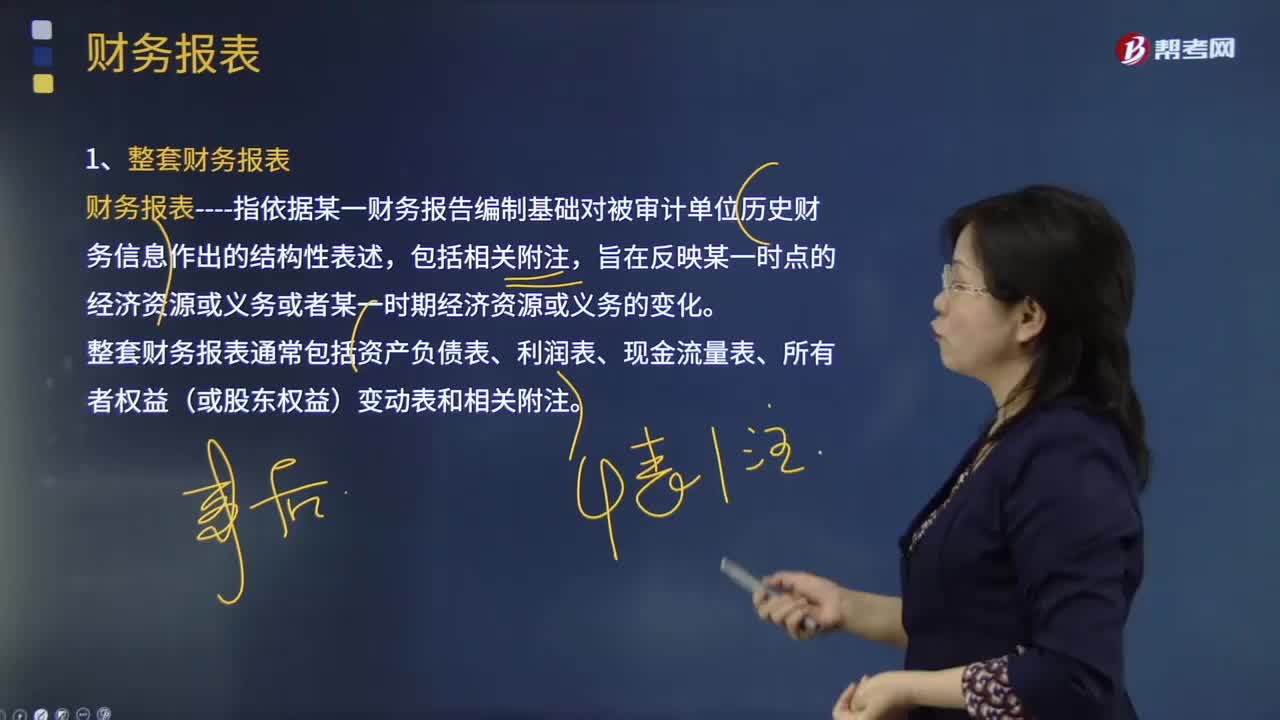

01:56什么是审计业务中的财务报表?:财务报表指依据某一财务报告编制基础对被审计单位历史财务信息作出的结构性表述,整套财务报表通常包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和相关附注;(2)根据适用的财务报告编制基础编制财务报表,(3)在财务报表中对适用的财务报告编制基础作出恰当的说明。编制财务报表要求管理层根据适用的财务报告编制基础运用判断作出合理的会计估计。

02:50

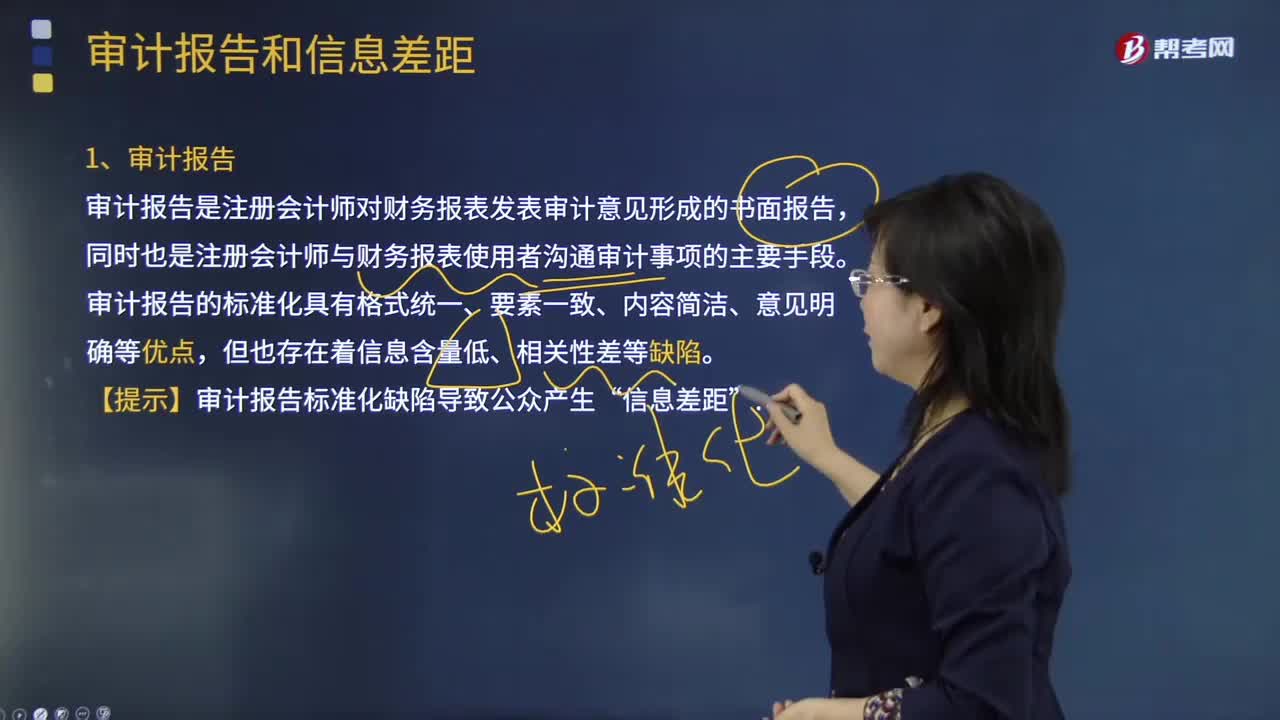

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日