下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:04

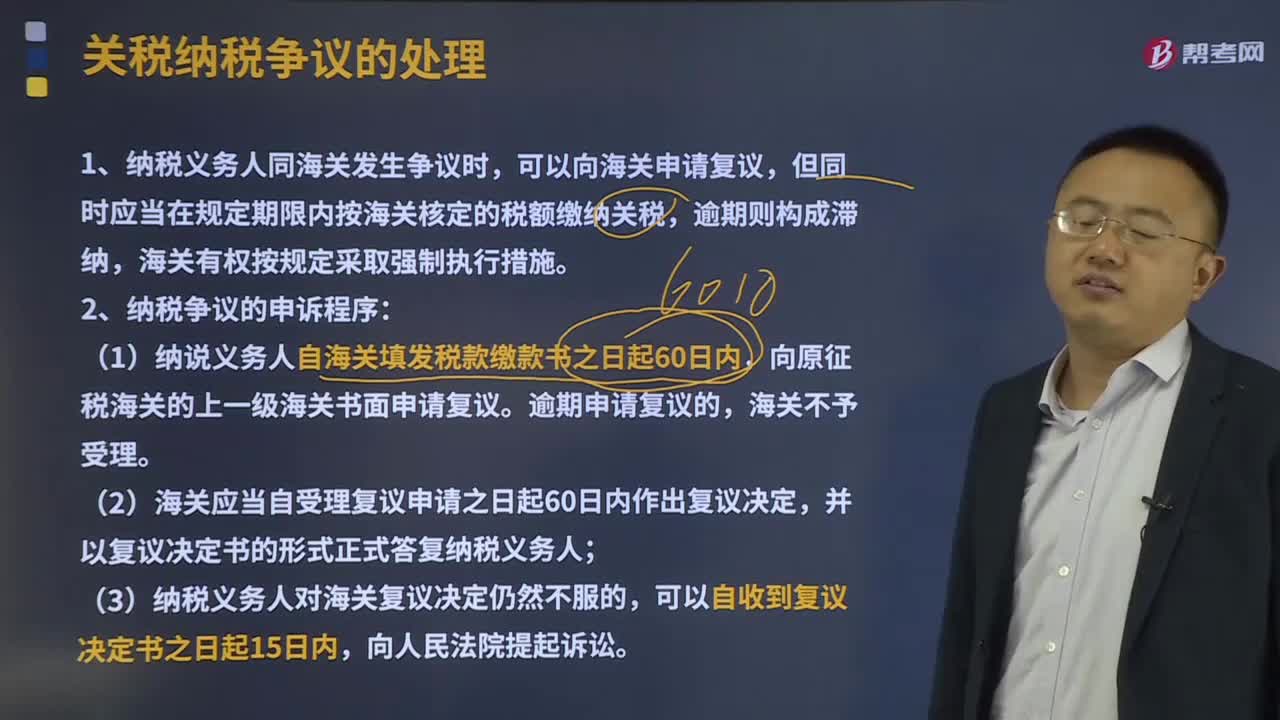

02:04关税纳税发生争议是如何处理的?:《海关法》和《关税条例》都规定了纳税义务人对海关确定进出口货物的征税、减税、补税或者对退税等有异议时,纳税争议的内容一般为进出境货物和物品的纳税义务人对海关在原产地认定、税则归类、税率或汇率适用、完税价格确定、关税减征、免征、追征、补征和退还等征税行为是否合法或适当,而对海关征收关税的行为表示异议。1、纳税义务人同海关发生争议时,可以向海关申请复议。

01:27

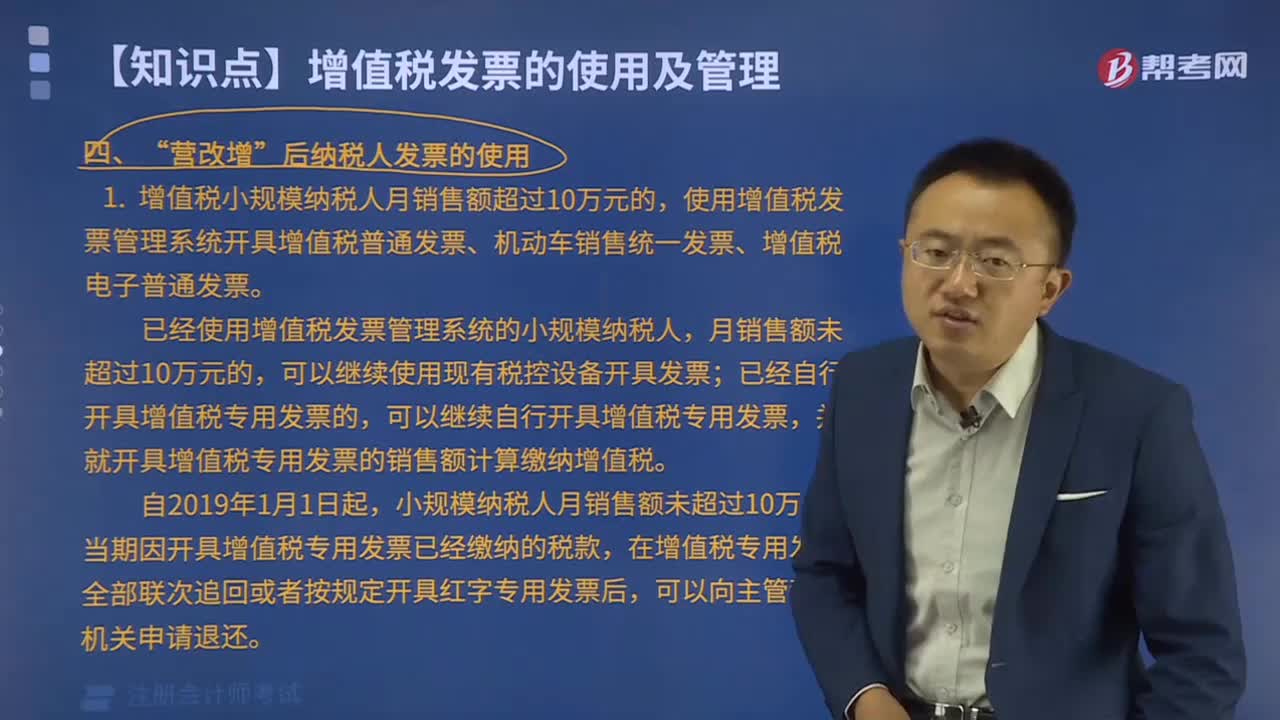

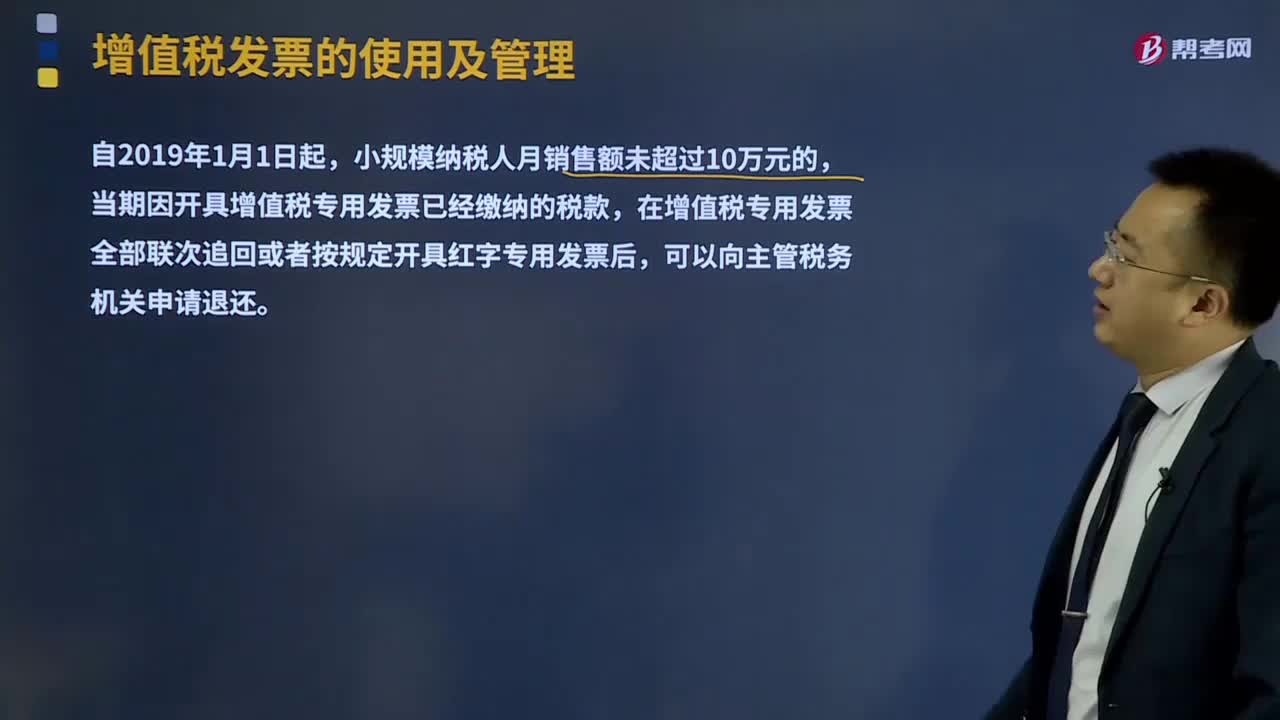

01:27营改增后纳税人发票应该如何使用?:使用增值税发票管理新系统开具增值税专用发票、增值税普通发票、机动车销售统一发票、增值税电子普通发票。使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。已经使用增值税发票管理系统的小规模纳税人,已经自行开具增值税专用发票的,可以继续自行开具增值税专用发票,并就开具增值税专用发票的销售额计算缴纳增值税。当期因开具增值税专用发票已经缴纳的税款。

07:31

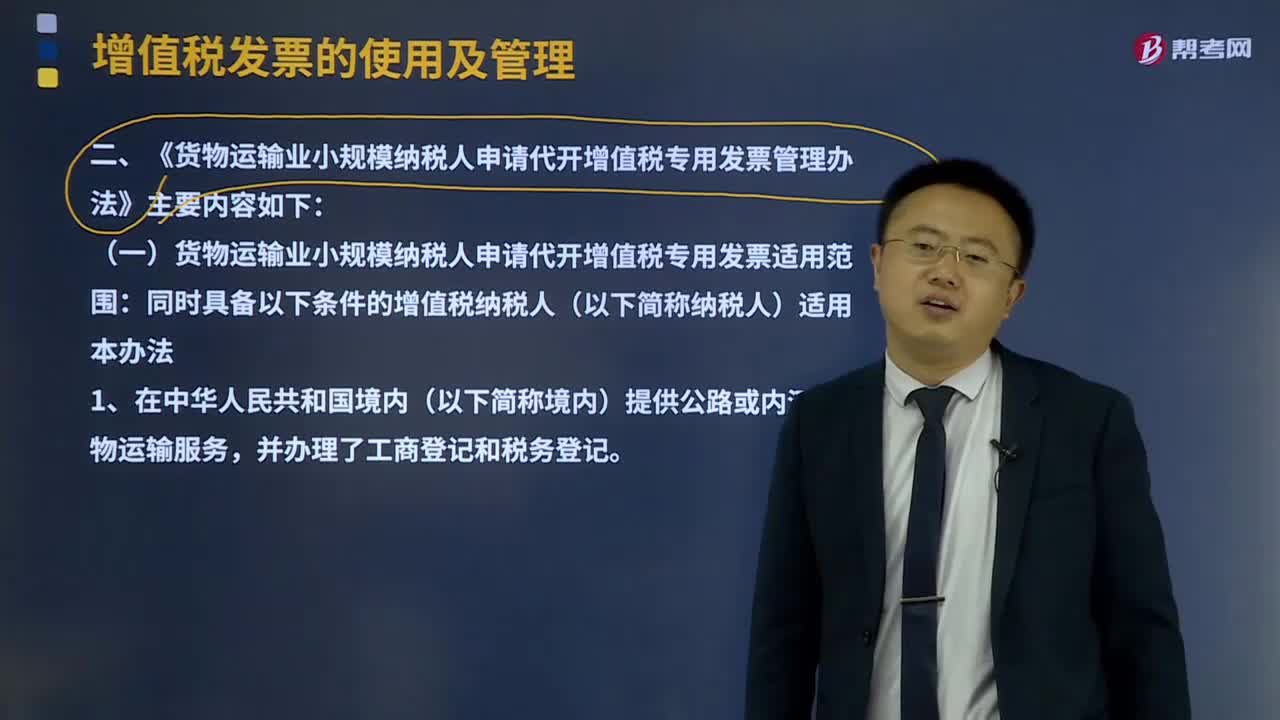

07:31《货物运输业小规模纳税人申请代开增值税专用发票管理办法》主要内容是什么?:《货物运输业小规模纳税人申请代开增值税专用发票管理办法》主要内容如下:(一)货物运输业小规模纳税人申请代开增值税专用发票适用范围:就近向税务机关(以下简称代开单位)申请代开增值税专用发票,可向代开单位申请代开增值税专用发票。1、《货物运输业代开增值税专用发票缴纳税款申报单》。4、纳税人申请代开增值税专用发票时,应按照所代开增值税专用发票上注明的税额向代开单位全额缴纳增值税。

01:59

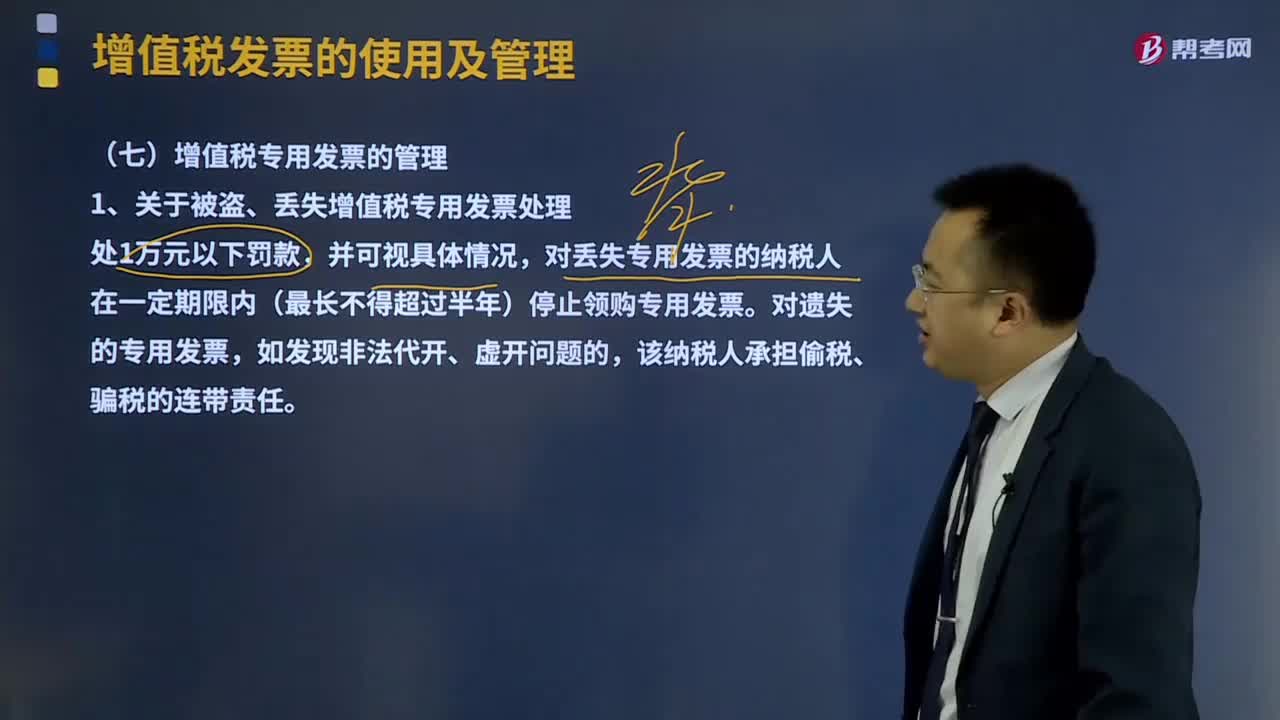

01:59增值税专用发票是如何管理的?:增值税专用发票是如何管理的?增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。对丢失专用发票的纳税人在一定期限内(最长不得超过半年)停止领购专用发票,2、关于对代开、虚开增值税专用发票的处理,(2)纳税人取得代开、虚开的增值税专用发票。

00:45

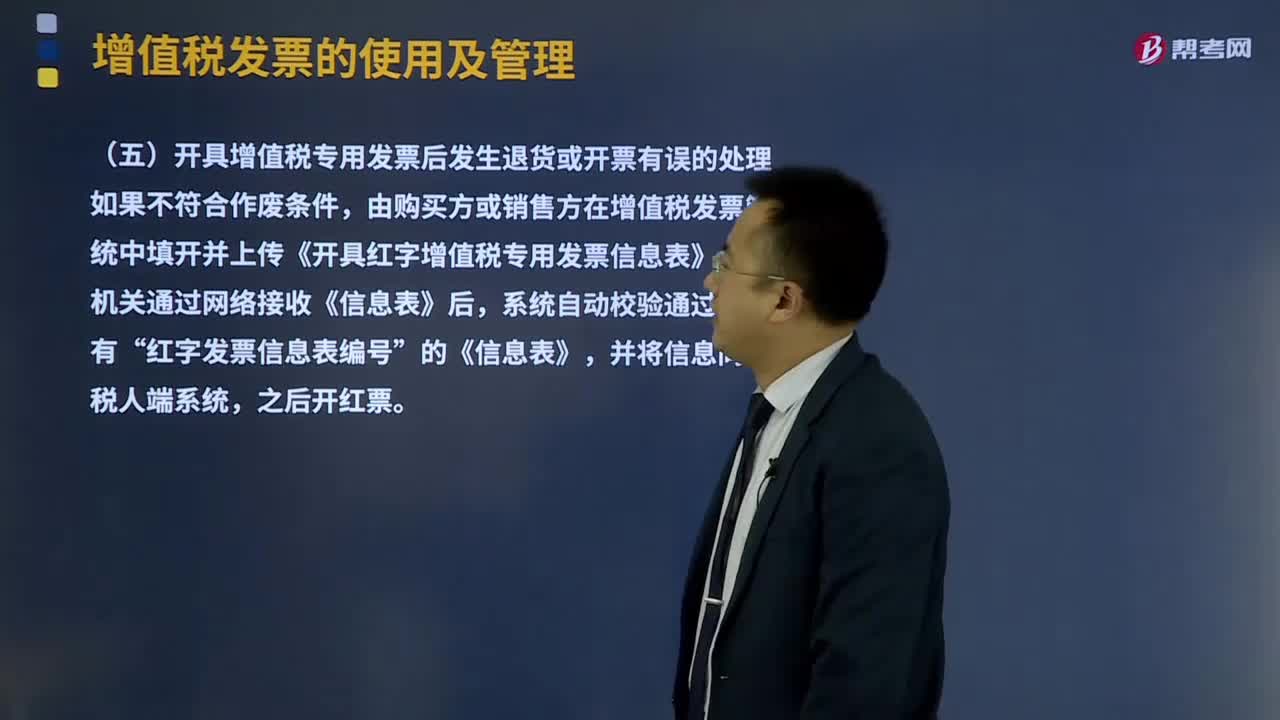

00:45开具增值税专用发票后发生退货或开票有误的要怎么处理?:开具增值税专用发票后发生退货或开票有误的要怎么处理?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。增值税一般纳税人开具增值税专用发票(以下简称专用发票)后,应税服务中止等情形但不符合发票作废条件,由购买方或销售方在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》。

11:11

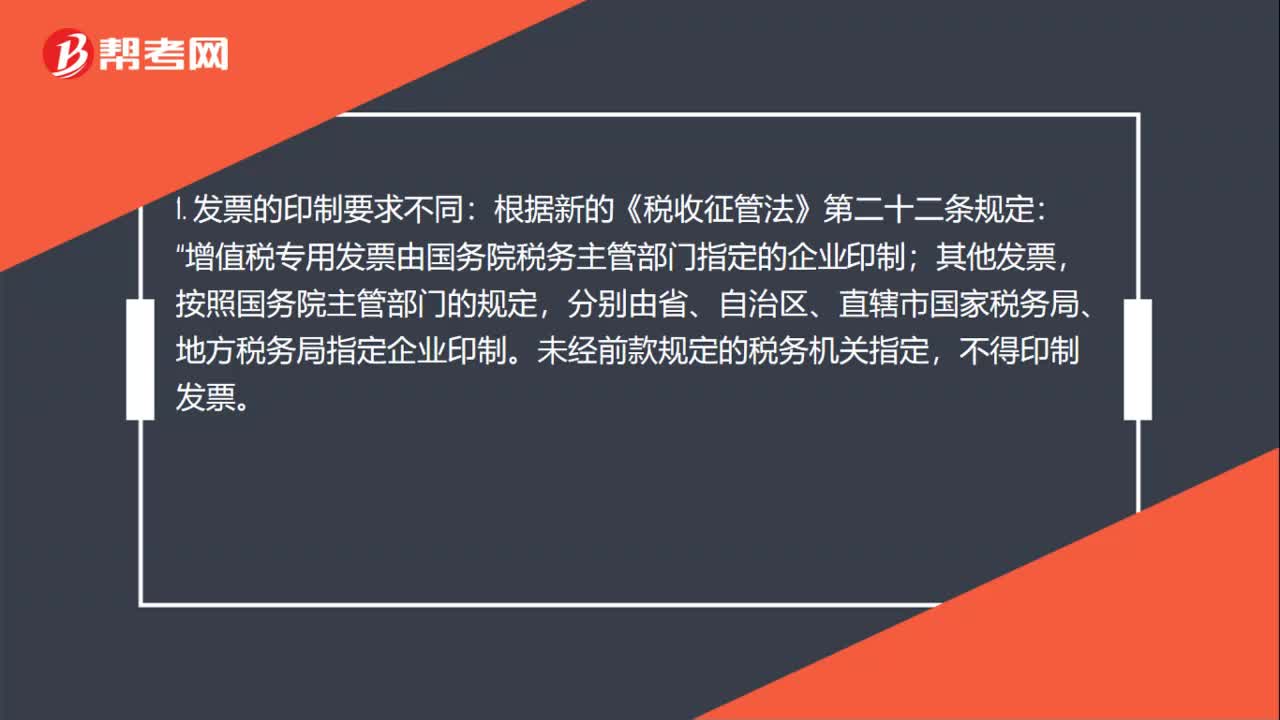

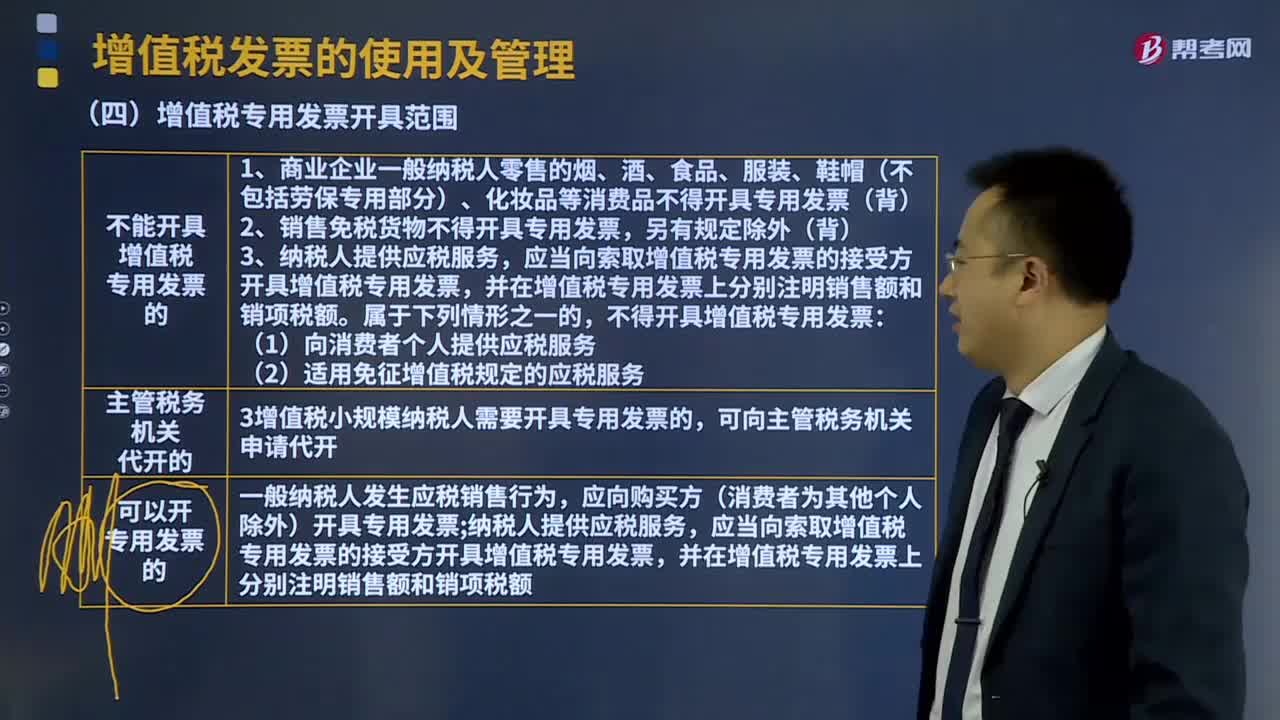

11:11增值税专用发票开具范围是什么?:增值税专用发票开具范围是什么?增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一、不能开具增值税专用发票的。2、销售免税货物不得开具专用发票。(2)适用免征增值税规定的应税服务,增值税小规模纳税人需要开具专用发票的,应当向索取增值税专用发票的接受方开具增值税专用发票。

04:48

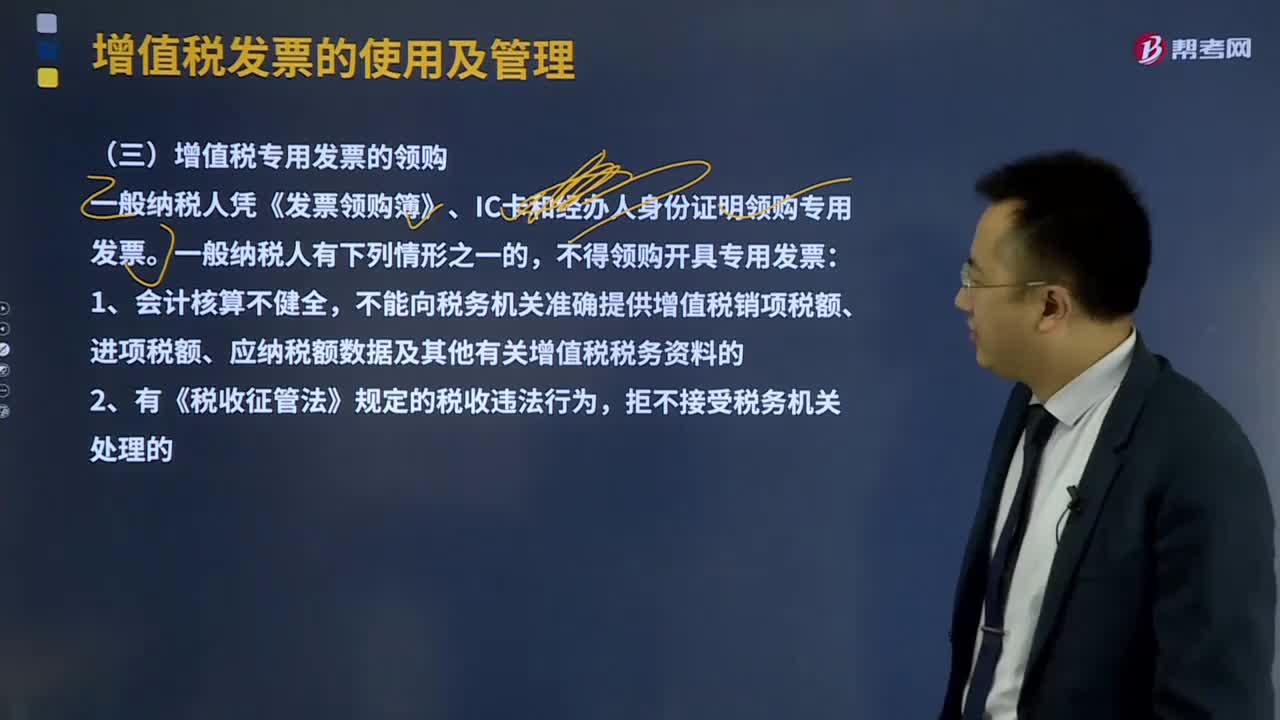

04:48什么是增值税专用发票的领购?:什么是增值税专用发票的领购?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一般纳税人凭《发票领购簿》、IC卡和经办人身份证明领购专用发票。不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。(7)未按规定申请办理防伪税控系统变更发行。

04:31

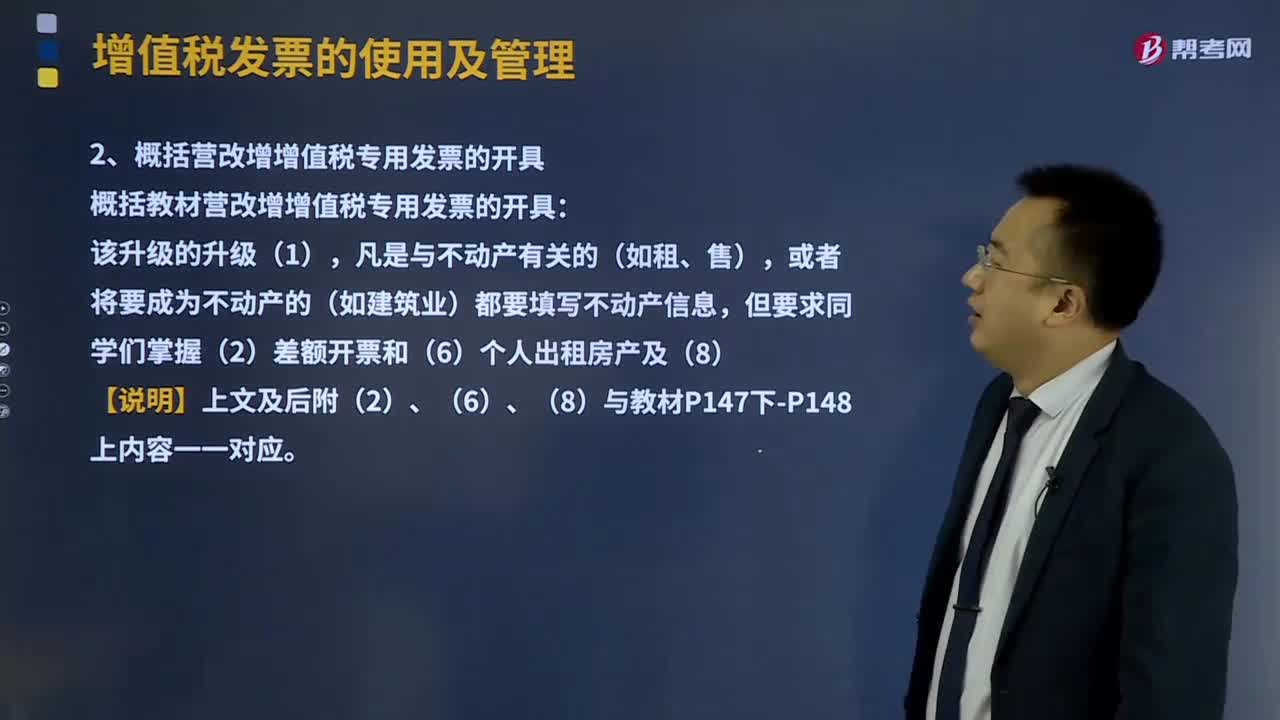

04:31增值税专用发票是如何开具的?:增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。1、增值税专用发票开具要求,(5)一般纳税人销售货物或应税服务可以汇总开具专票:2、概括营改增增值税专用发票的开具,概括教材营改增增值税专用发票的开具,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外)。

01:36

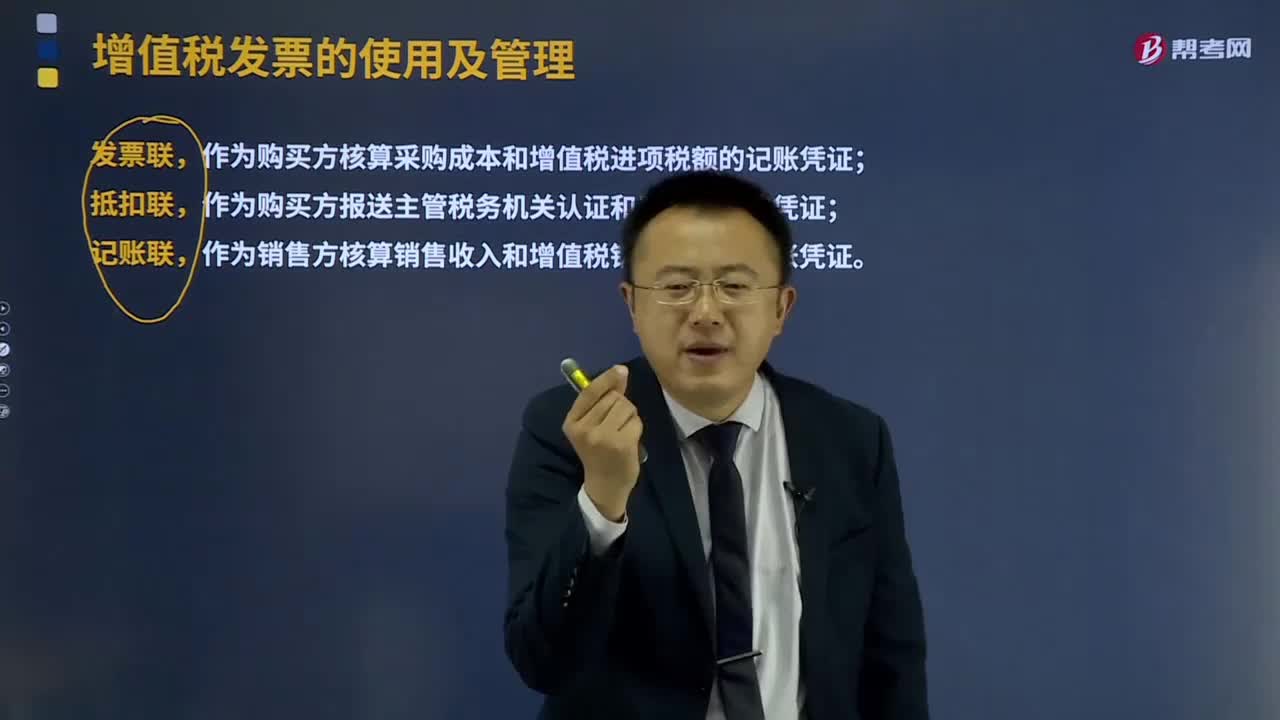

01:36增值税专用发票的联次是指什么?:增值税专用发票的联次是指什么?增值税发票的使用及管理:增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。增值税专用发票由基本联次或基本联次附加其他联次构成。发票联、抵扣联和记账联。由一般纳税人确定。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联。

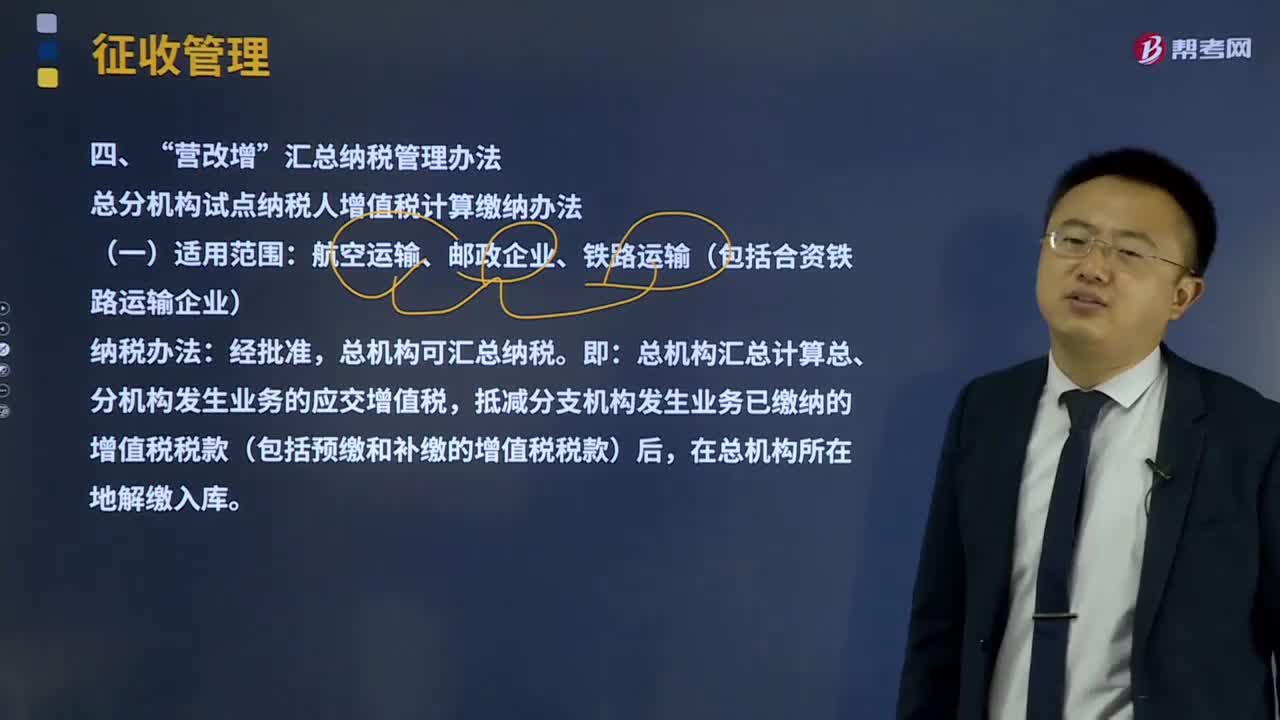

03:41

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

00:40

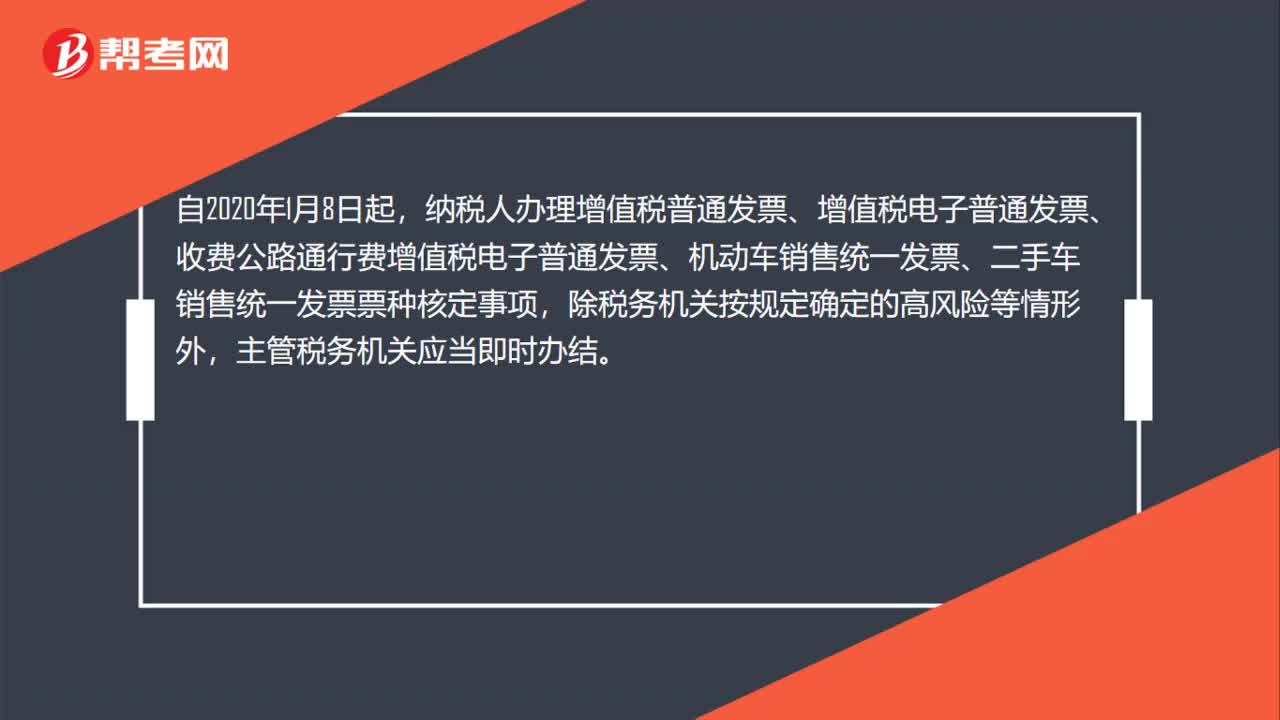

00:40纳税人办理增值税电子普通发票票种核定事项时限为多久?:纳税人办理增值税电子普通发票票种核定事项时限为多久?自2020年1月8日起,纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。

15:12

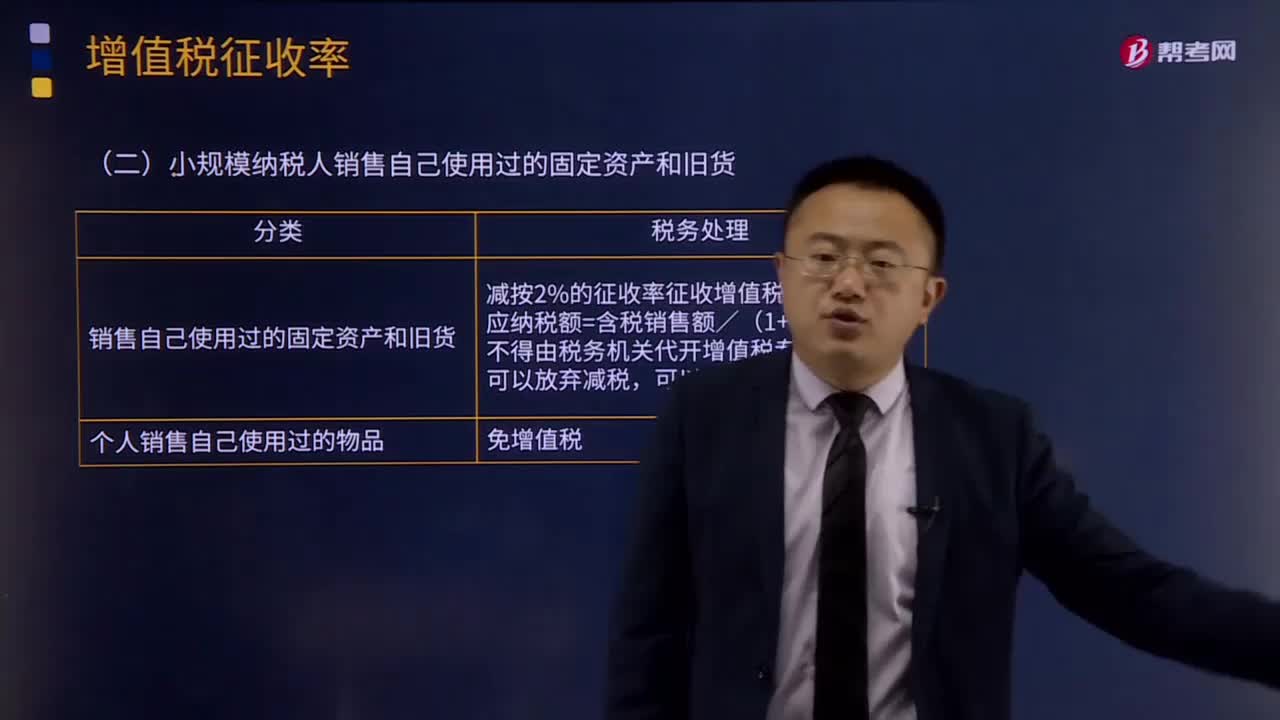

15:12纳税人销售自己使用过的固定资产的增值税征收率是多少?:纳税人销售自己使用过的固定资产的增值税征收率是多少?(一)一般纳税人销售自己使用过的固定资产;1.销售使用过的、已抵扣进项税额的固定资产,2. 销售使用过的、不得抵扣且未抵扣进项税额的固定资产,(二)小规模纳税人销售自己使用过的固定资产和旧货;减按2%的征收率征收增值税;则该项销售行为应纳的增值税为()该设备2010年购进时取得了增值税专用发票该企业销售此设备应纳增值税()万元

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日