下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13:59

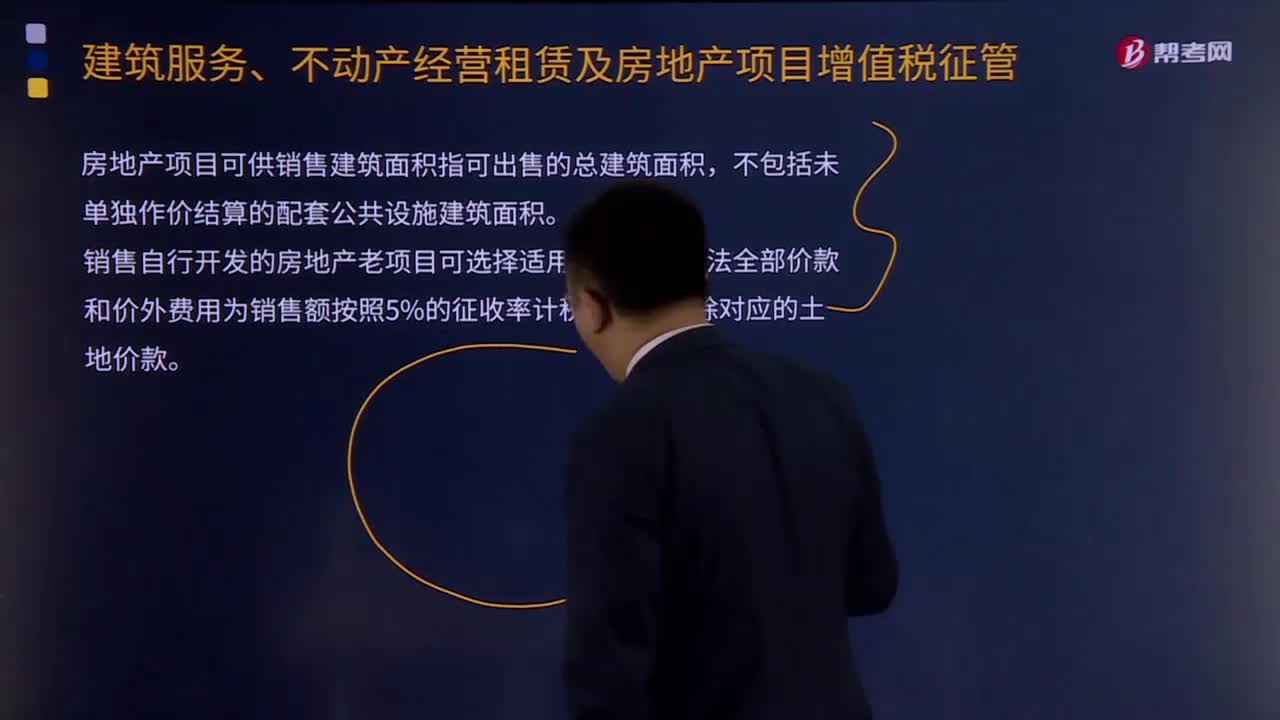

13:59房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法是什么?:房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法是什么?属于本办法规定的销售自行开发的房地产项目。销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%),销售自行开发的房地产老项目可选择适用简易计税方法全部价款和价外费用为销售额按照5%的征收率计税:【掌握新知识】房地产开发企业的一般纳税人采取预收款方式销售自行开发的房地产项目。

03:52

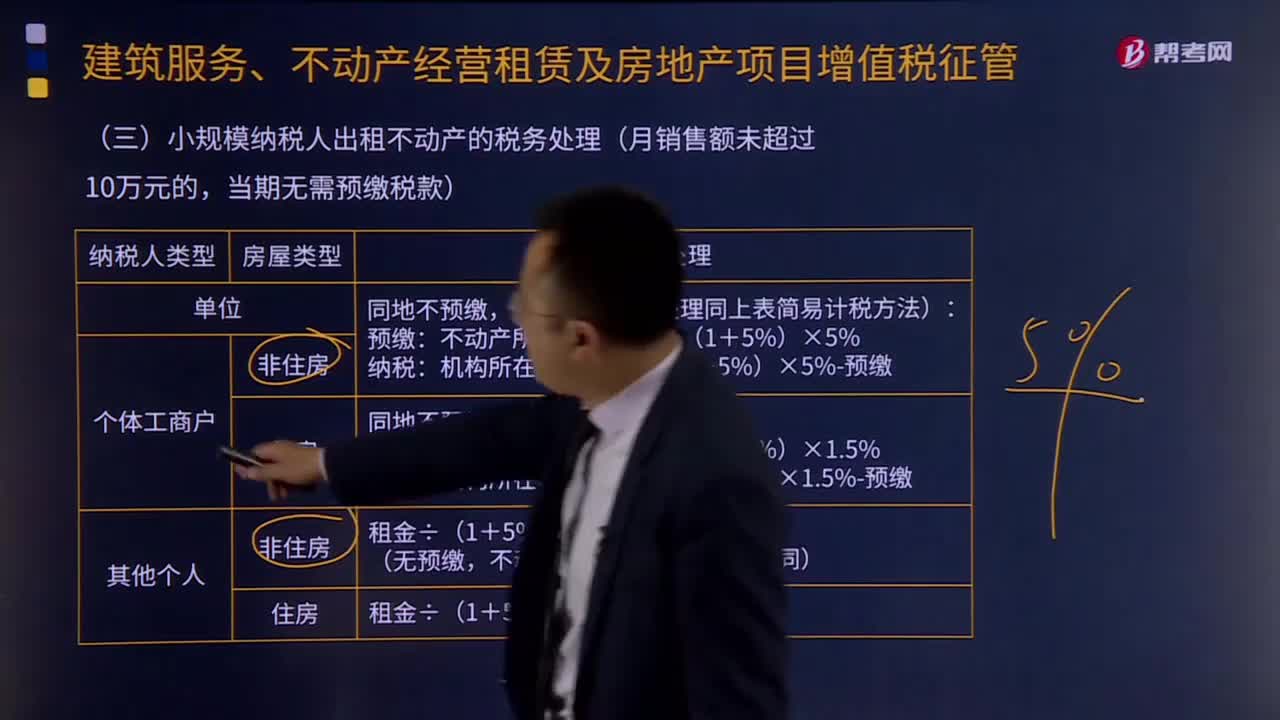

03:52小规模纳税人出租不动产的税务如何处理?:小规模纳税人出租不动产的税务如何处理?小规模纳税人出租不动产,(一)单位和个体工商户出租不动产(不含个体工商户出租住房),纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。纳税人应向机构所在地主管税务机关申报纳税。(二)其他个人出租不动产(不含住房),按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

01:06

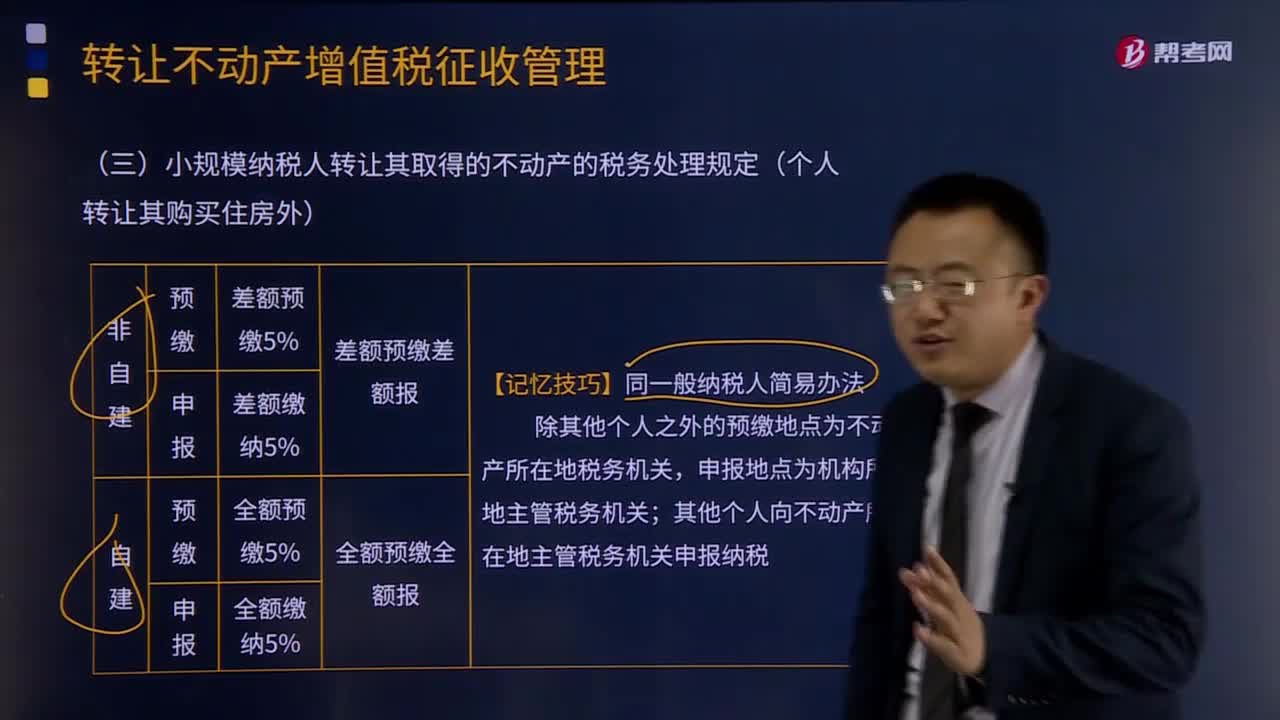

01:06小规模纳税人转让其取得的不动产的税务处理规定是什么?:小规模纳税人转让其取得的不动产的税务处理规定是什么?小规模纳税人转让其取得的不动产,按照以下规定缴纳增值税:(1)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(2)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,应按照本条规定的计税方法向不动产所在地主管地税机关预缴税款。

09:09

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

03:20

03:20增值税纳税义务发生时间是什么?:增值税纳税义务发生时间是什么?纳税义务发生时间指纳税人依照税法规定负有纳税义务的时间。由于纳税人的某些应税行为和取得应税收入在发生时间上不尽一致,为正确确定税务机关和纳税人之间的征纳关系和应尽职责,税法对纳税义务的发生时间一般都作了明确规定。(1)纳税人发生应税销售行为,纳税义务发生时间为收讫销售款项或索取销售款项凭据的当天;纳税人发生应税销售行为过程中或者完成后收到款项;

00:36

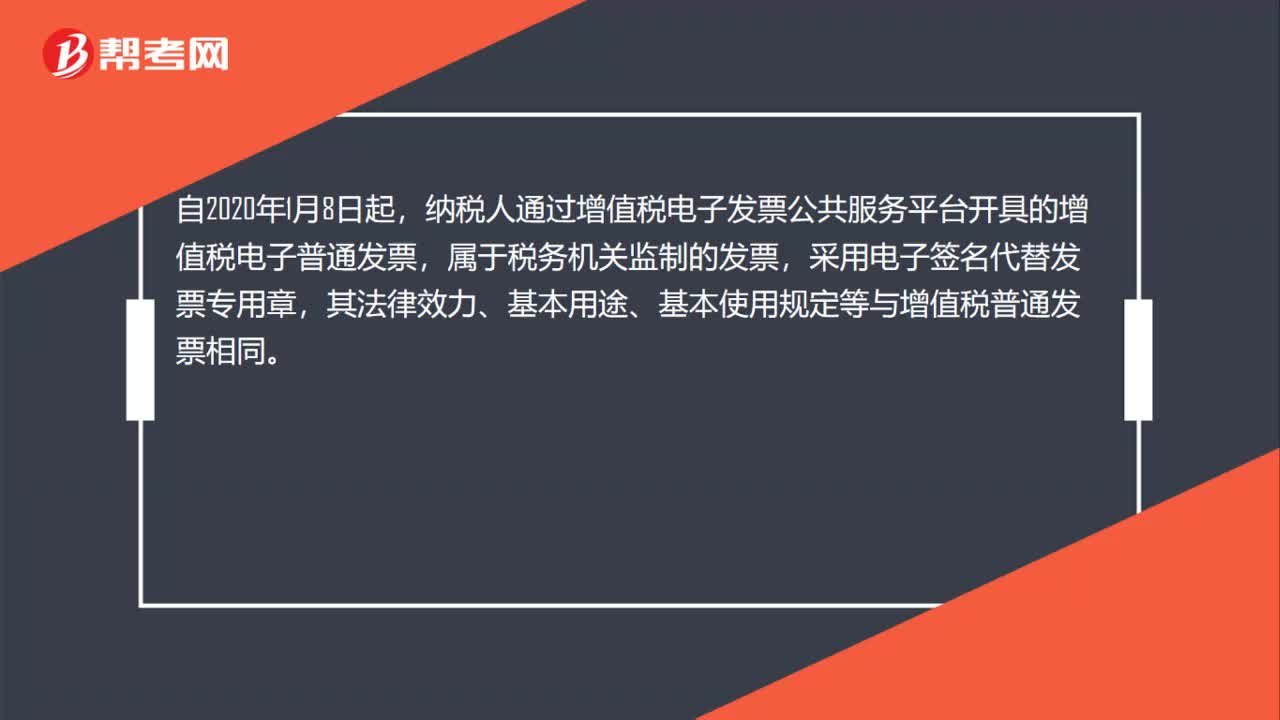

00:36以电子签名代替发票专用章的增值税电子普通发票是否有效?:以电子签名代替发票专用章的增值税电子普通发票是否有效?自2020年1月8日起,纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票,属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

00:40

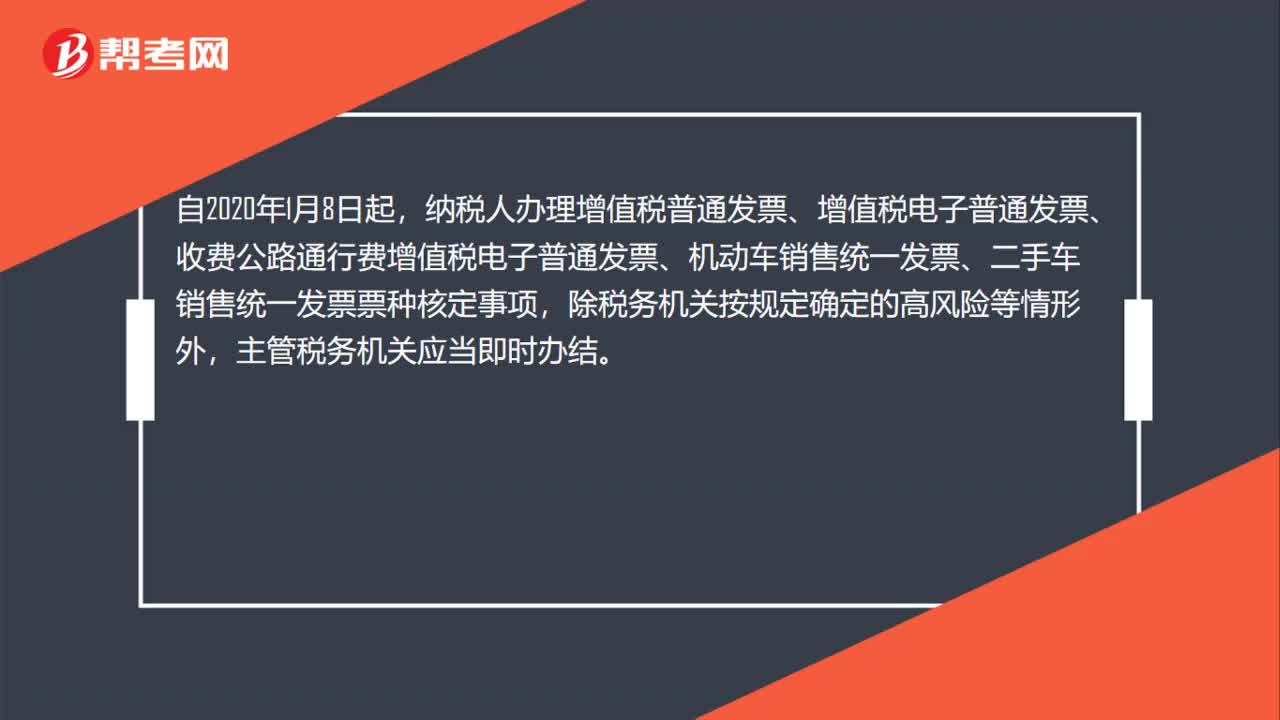

00:40纳税人办理增值税电子普通发票票种核定事项时限为多久?:纳税人办理增值税电子普通发票票种核定事项时限为多久?自2020年1月8日起,纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。

16:17

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

01:01

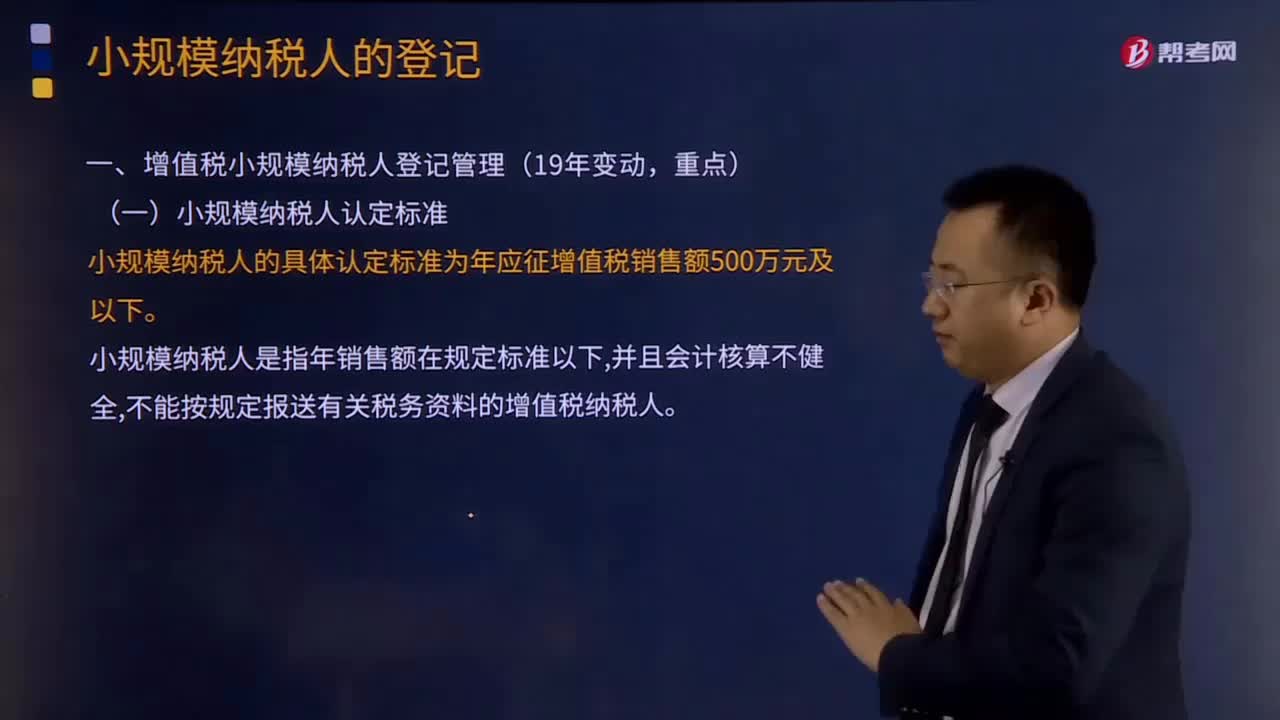

01:01小规模纳税人认定的标准是什么?:3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2012年第38号规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人。应税服务年销售额超过一般纳税人标准可选择按照小规模纳税人纳税。

09:31

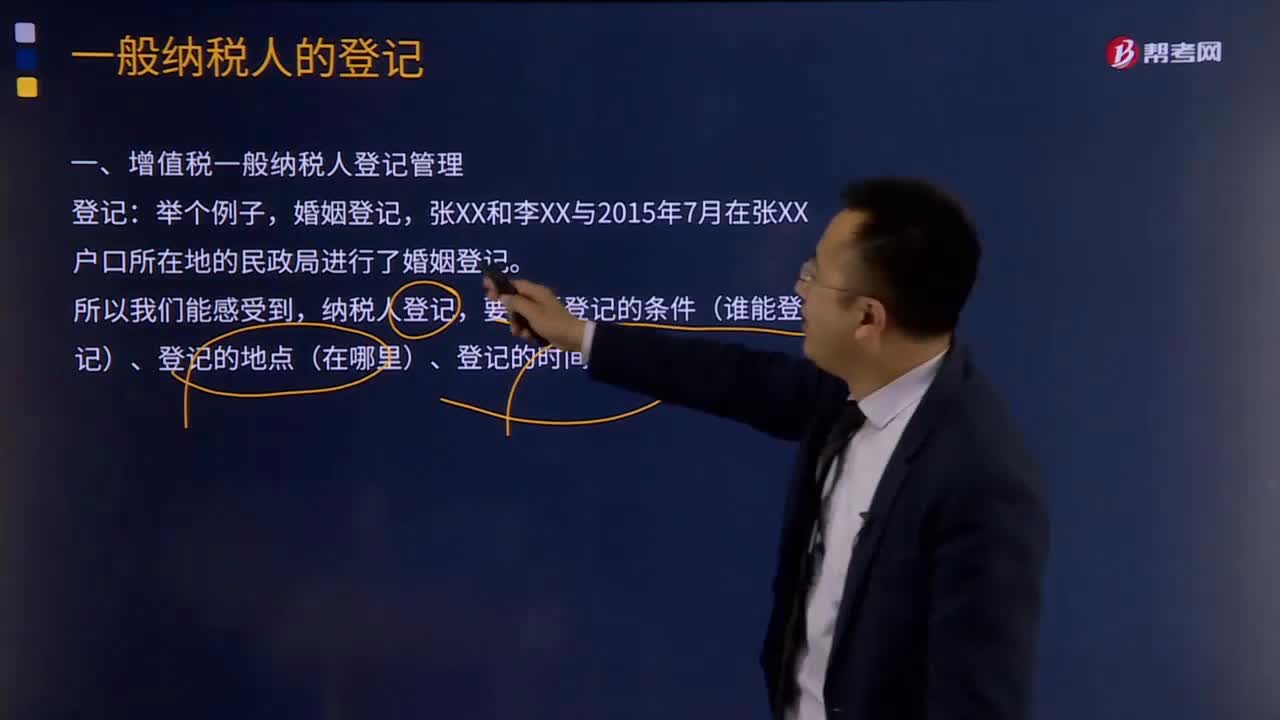

09:31增值税一般纳税人登记管理有哪些条件?:增值税一般纳税人登记管理有哪些条件?(一)增值税一般纳税人登记条件(谁能登记),应当向主管税务机关办理一般纳税人登记,可以向主管税务机关办理一般纳税人登记,现在对增值税一般纳税人实行的是登记制度,3.不得办理一般纳税人登记的情况。选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明):(二)增值税一般纳税人登记地点,纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续;

02:40

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

00:25

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率