下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:20

03:20增值税纳税义务发生时间是什么?:增值税纳税义务发生时间是什么?纳税义务发生时间指纳税人依照税法规定负有纳税义务的时间。由于纳税人的某些应税行为和取得应税收入在发生时间上不尽一致,为正确确定税务机关和纳税人之间的征纳关系和应尽职责,税法对纳税义务的发生时间一般都作了明确规定。(1)纳税人发生应税销售行为,纳税义务发生时间为收讫销售款项或索取销售款项凭据的当天;纳税人发生应税销售行为过程中或者完成后收到款项;

00:51

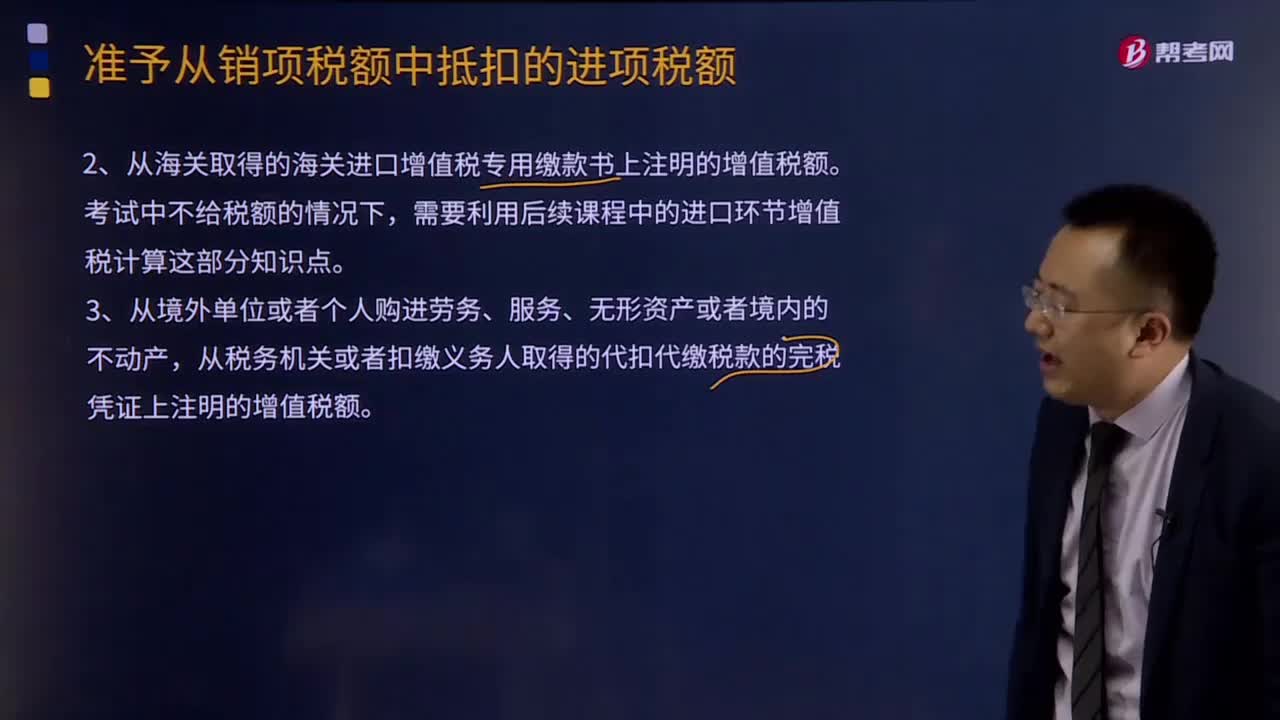

00:51增值税进项税额凭票抵扣是什么?:增值税进项税额凭票抵扣是什么?从销售方取得的增值税专用发票(含税控《机动车销售统一发票》,下同)上注明的增值税额。销售方开出的普通发票需要确认销项税额(含税换算不含税),购买方取得的增值税普通发票不得抵扣。从海关取得的海关进口增值税专用缴款书上注明的增值税额。需要利用后续课程中的进口环节增值税计算这部分知识点。从境外单位或者个人购进劳务、服务、无形资产或者境内的不动产。

00:36

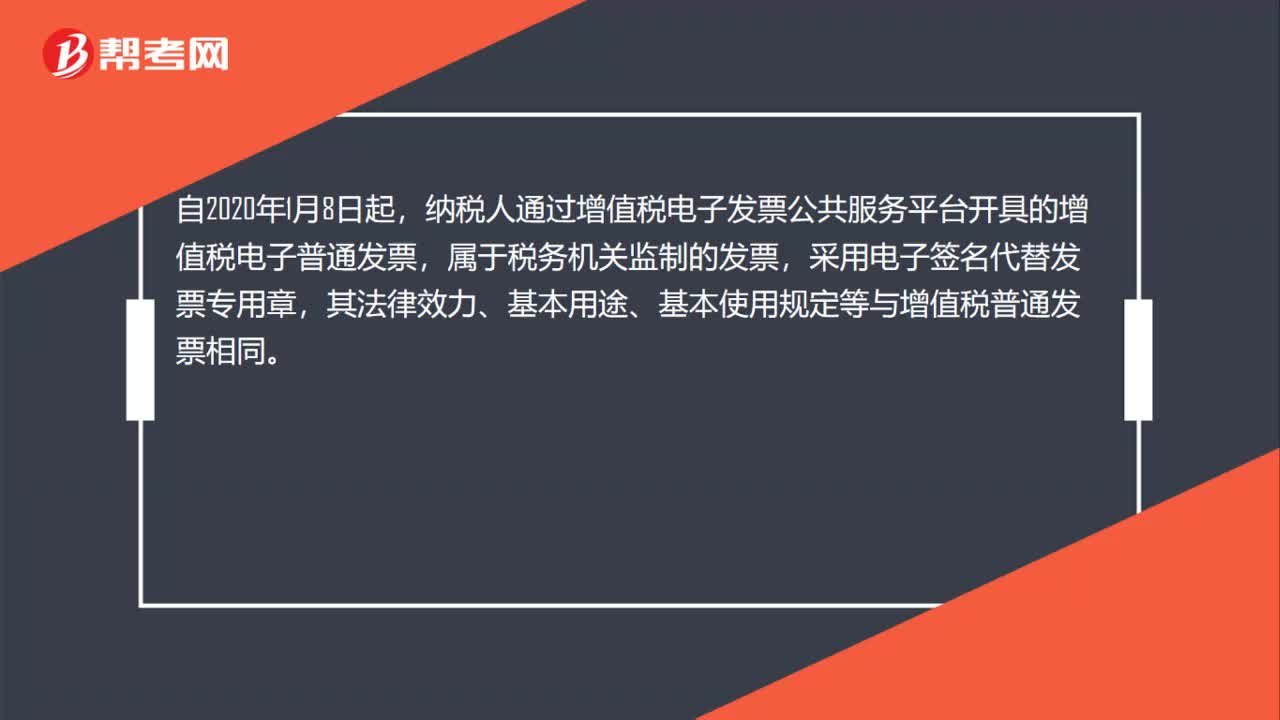

00:36以电子签名代替发票专用章的增值税电子普通发票是否有效?:以电子签名代替发票专用章的增值税电子普通发票是否有效?自2020年1月8日起,纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票,属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

00:40

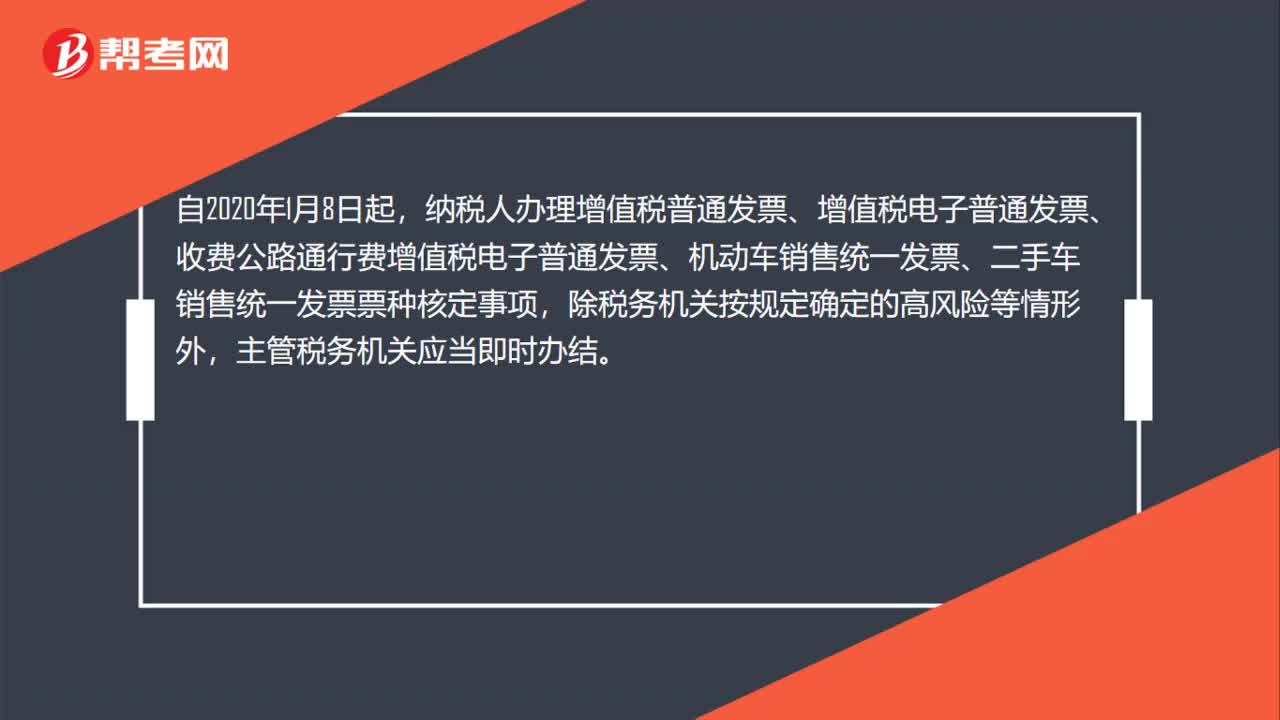

00:40纳税人办理增值税电子普通发票票种核定事项时限为多久?:纳税人办理增值税电子普通发票票种核定事项时限为多久?自2020年1月8日起,纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。

07:02

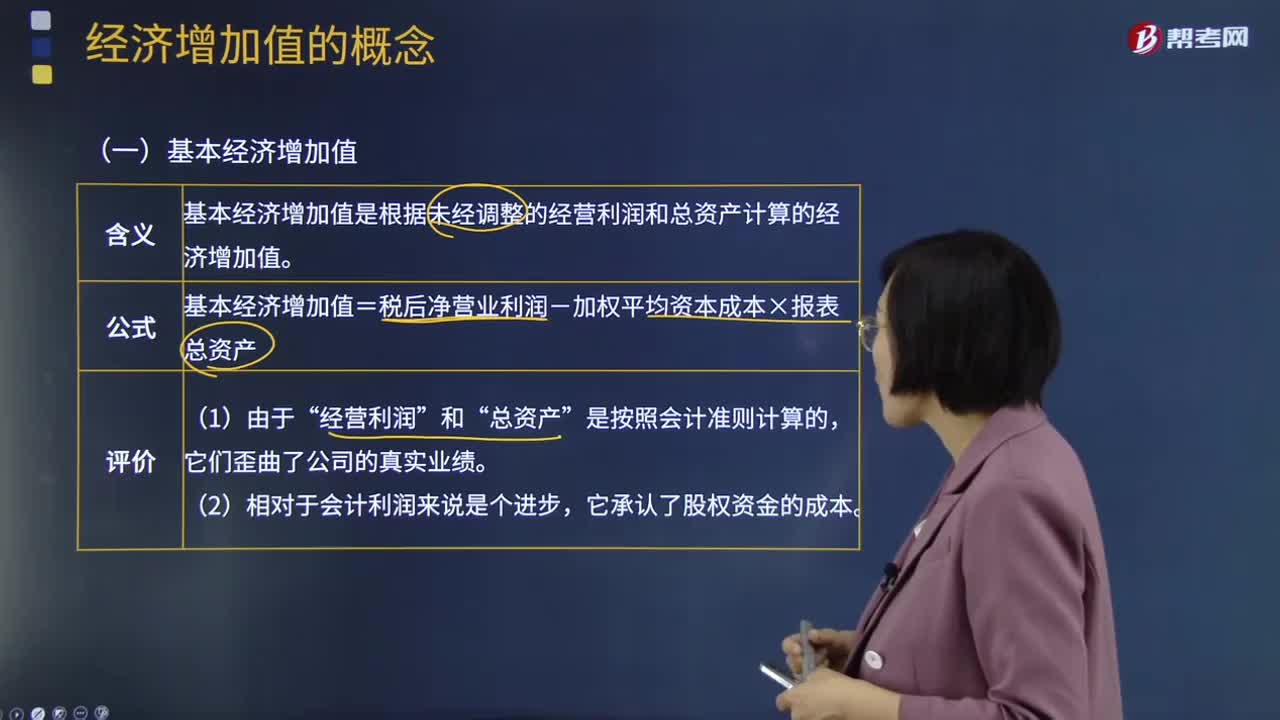

07:02基本经济增加值和披露经济增加值分别指什么?:基本经济增加值是根据未经调整的经营利润和总资产计算的经济增加值。基本经济增加值=税后净营业利润-加权平均资本成本×报表总资产“披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。披露的经济增加值=调整后税后净营业利润-加权平均资本成本×调整后的净投资资本。【调整原则】所有对未来利润有贡献的支出都是投资,会计作为费用立即将其从利润中扣除。

06:48

06:48联产品加工成本的分配是指什么?:联合成本分配率=待分配联合成本÷各联产品分配标准合计,某联产品应分配联合成本=联合成本分配率×该联产品分配标准,其中A产品的销售价格总额为1 800万元。B产品的销售价格总额为1 200万元。采用售价法分配联合成本,加工后C产品的销售价格总额为1。采用可变现净值法分配联合成本C产品分配的联合成本=4002 500×1 500=240(万元)

00:33

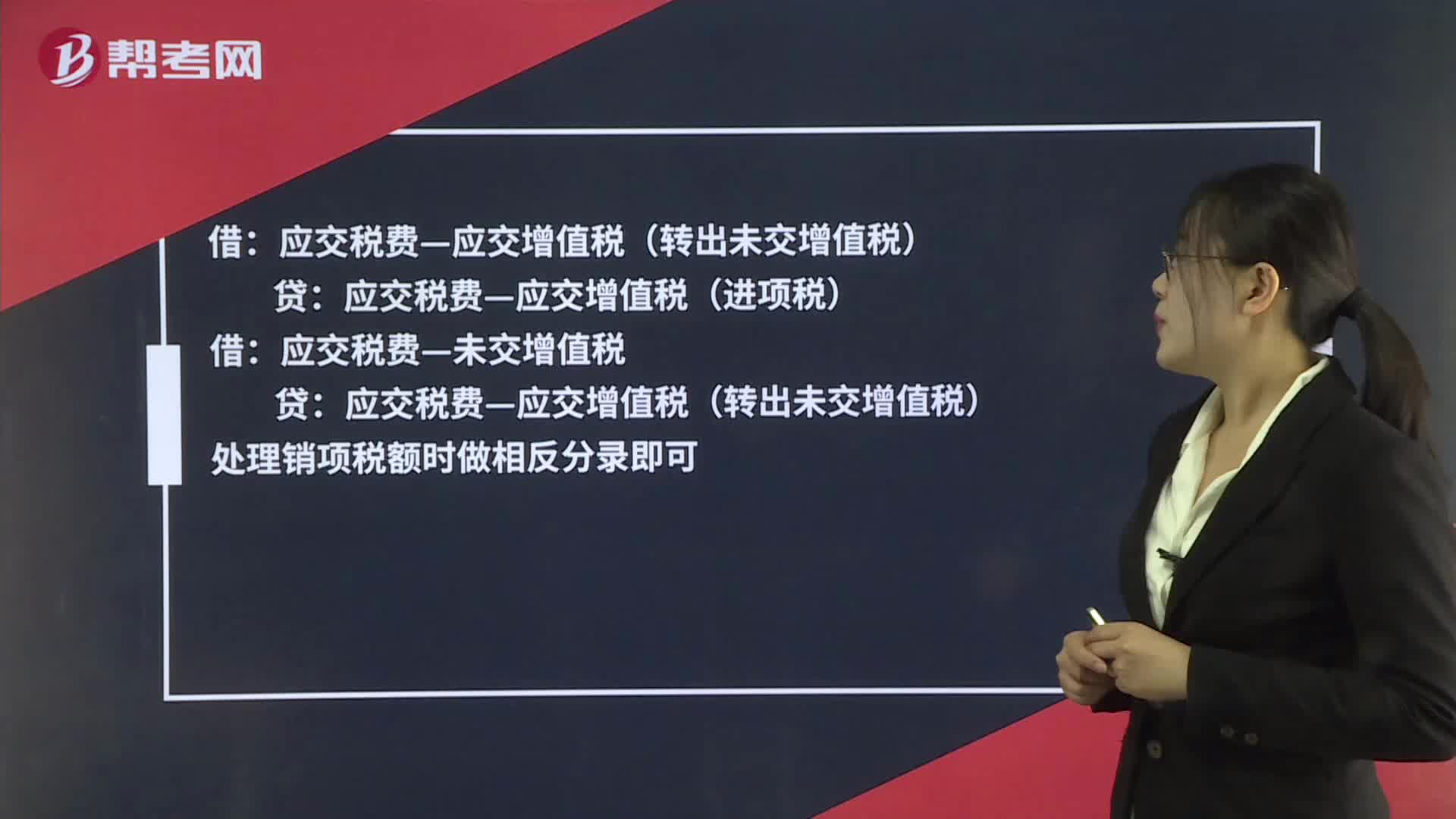

00:33期末增值税怎么结转?:期末增值税怎么结转?贷:应交税费—应交增值税(进项税):借应交税费—未交增值税贷应交税费—应交增值税(转出未交增值税)处理销项税额时做相反分录即可

03:30

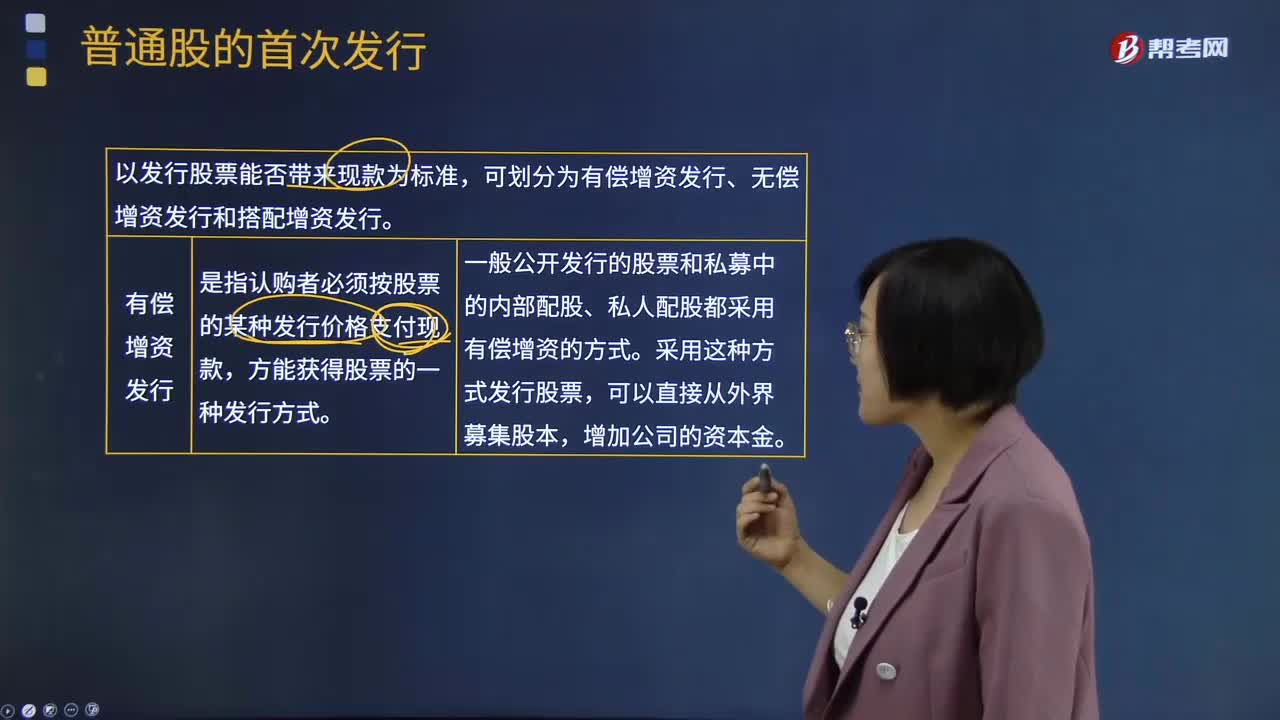

03:30股票的有偿增资发行、无偿增资发行和搭配增资发行分别指什么?:股票的有偿增资发行、无偿增资发行和搭配增资发行分别指什么?股票发行方式是指是公司通过何种途径发行股票。股票的发行方式按发行股票能否带来现款为标准,可划分为有偿增资发行、无偿增资发行和搭配增资发行。有偿增资发行是指认购者必须按股票的某种发行价格支付现款,方能获得股票的一种发行方式。一般公开发行的股票和私募中的内部配股、私人配股都采用有偿增资的方式。

15:12

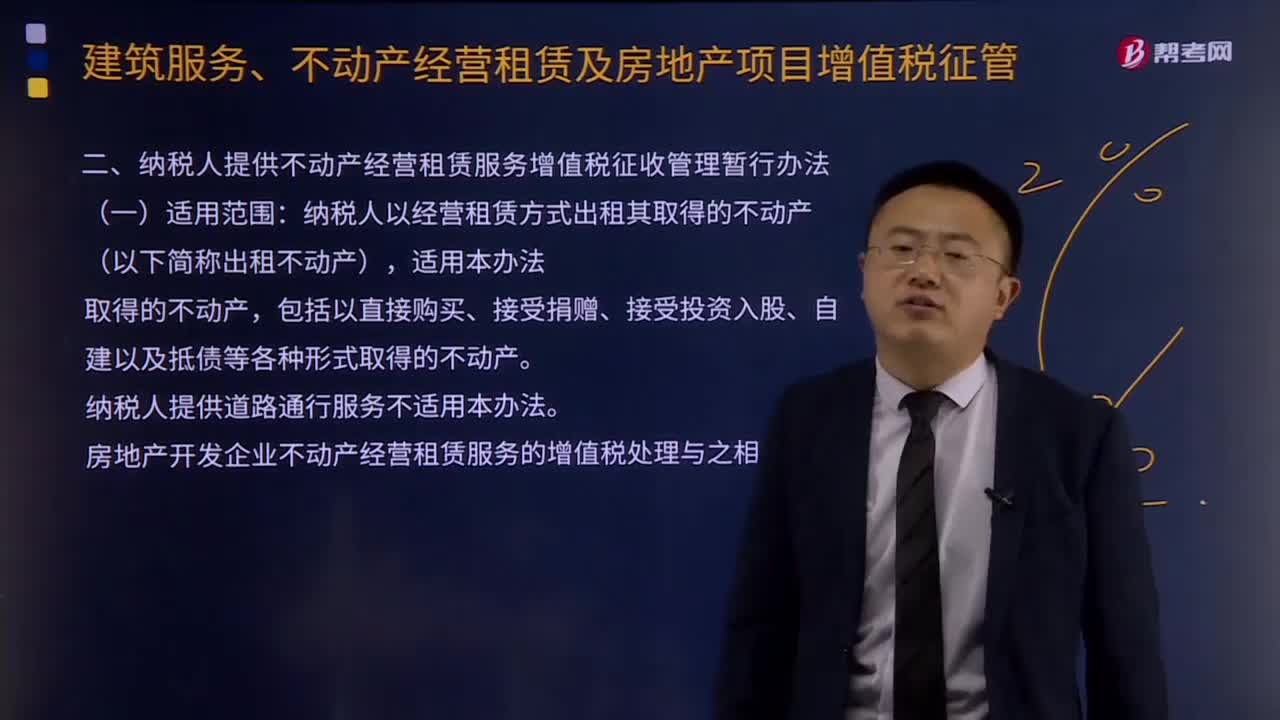

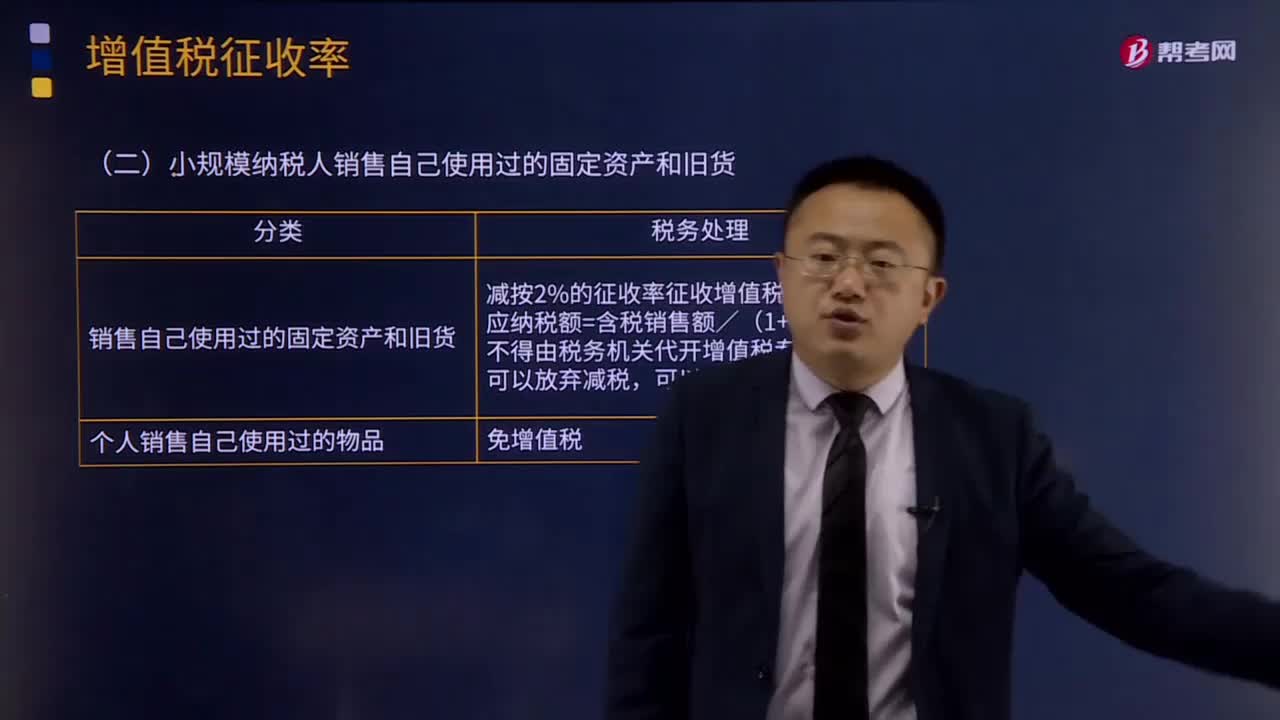

15:12纳税人销售自己使用过的固定资产的增值税征收率是多少?:纳税人销售自己使用过的固定资产的增值税征收率是多少?(一)一般纳税人销售自己使用过的固定资产;1.销售使用过的、已抵扣进项税额的固定资产,2. 销售使用过的、不得抵扣且未抵扣进项税额的固定资产,(二)小规模纳税人销售自己使用过的固定资产和旧货;减按2%的征收率征收增值税;则该项销售行为应纳的增值税为()该设备2010年购进时取得了增值税专用发票该企业销售此设备应纳增值税()万元

02:40

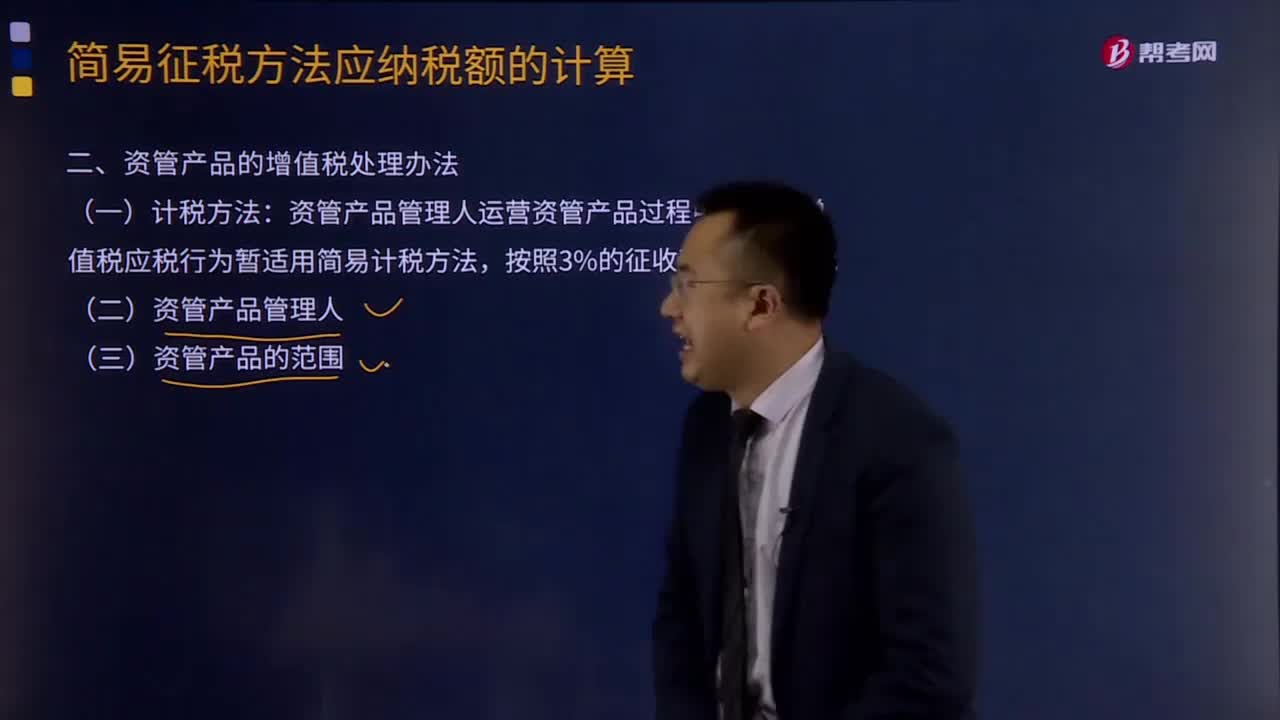

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日