下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

00:58可变现净值和公允价值的区别是什么?:可变现净值和公允价值的区别是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。公允价值是指一项资产或负债在自愿双方之间现行交易时,其特征就是来自于公平交易的市场,是参与市场交易的理智双方充分考虑了市场的信息后所达成的共识。

00:48

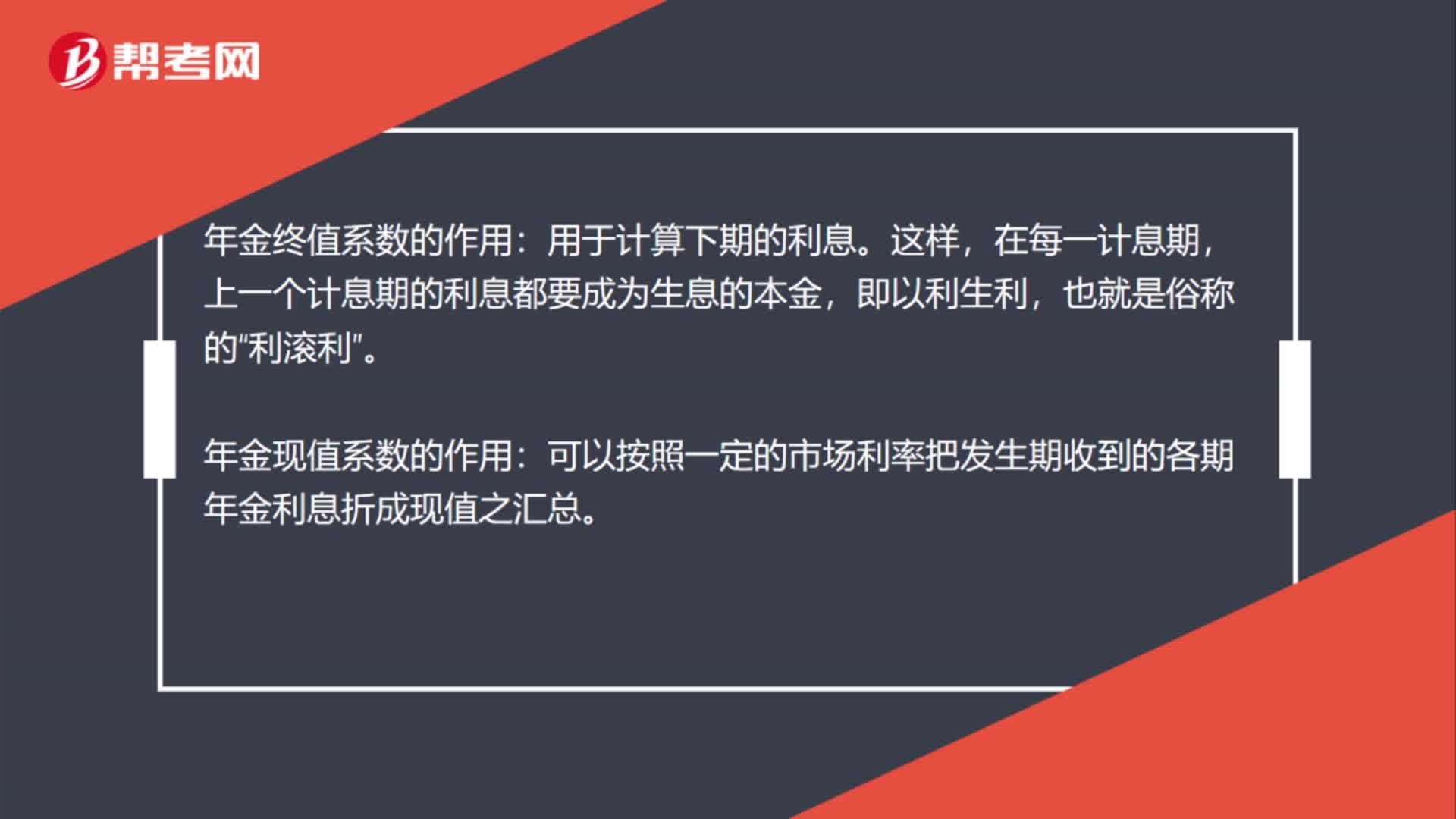

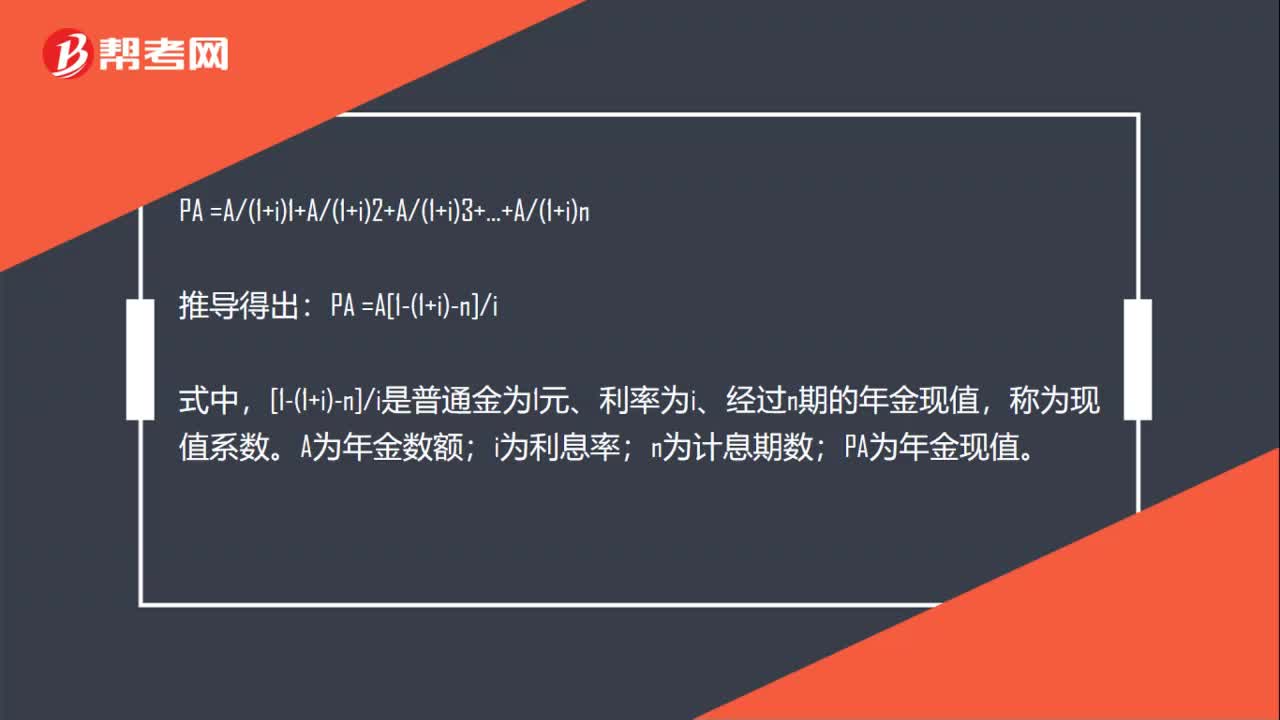

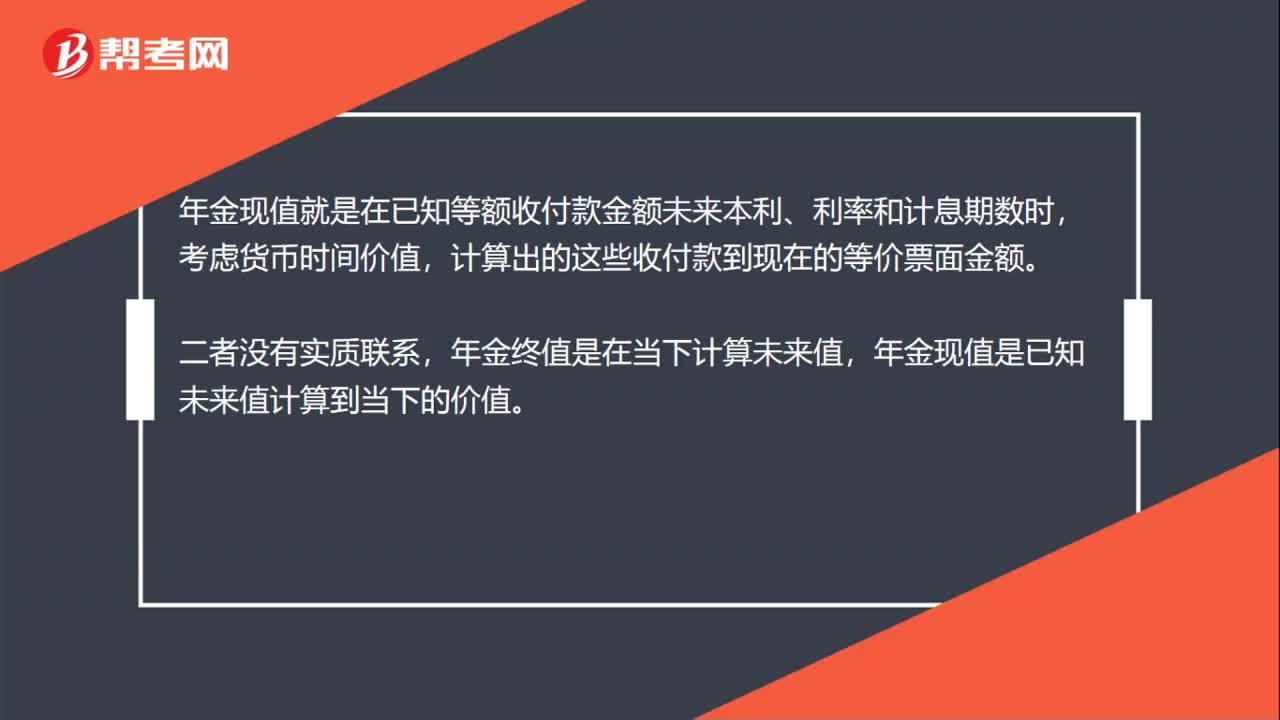

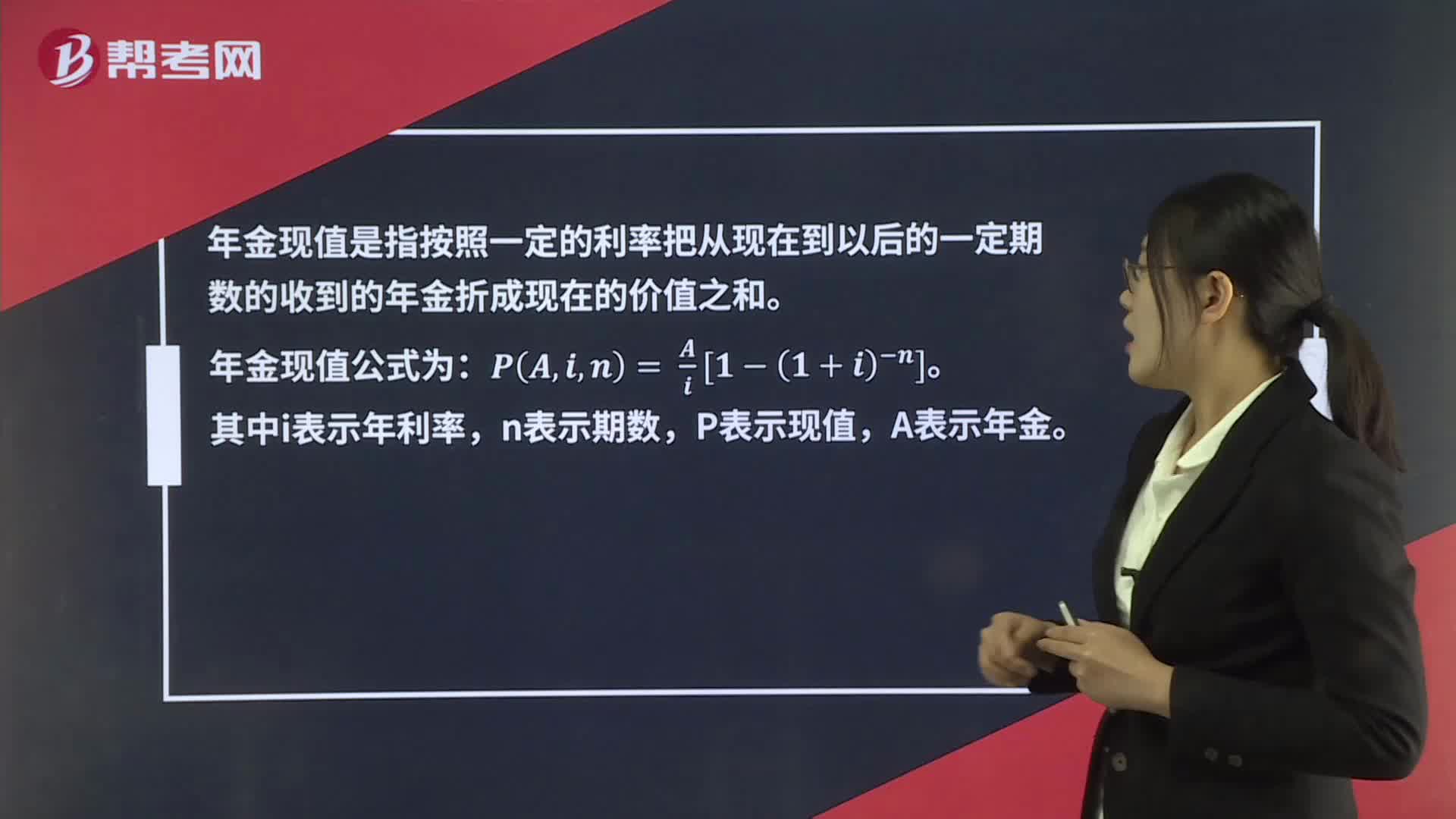

00:48年金现值公式是什么?:年金现值公式是什么?年金现值是指按照一定的利率把从现在到以后的一定期数的收到的年金折成现在的价值之和。年金现值公式为:PA,i,n=1i-1[i1+i^n]。其中i表示年利率,n表示期数,P表示现值,A表示年金。

00:46

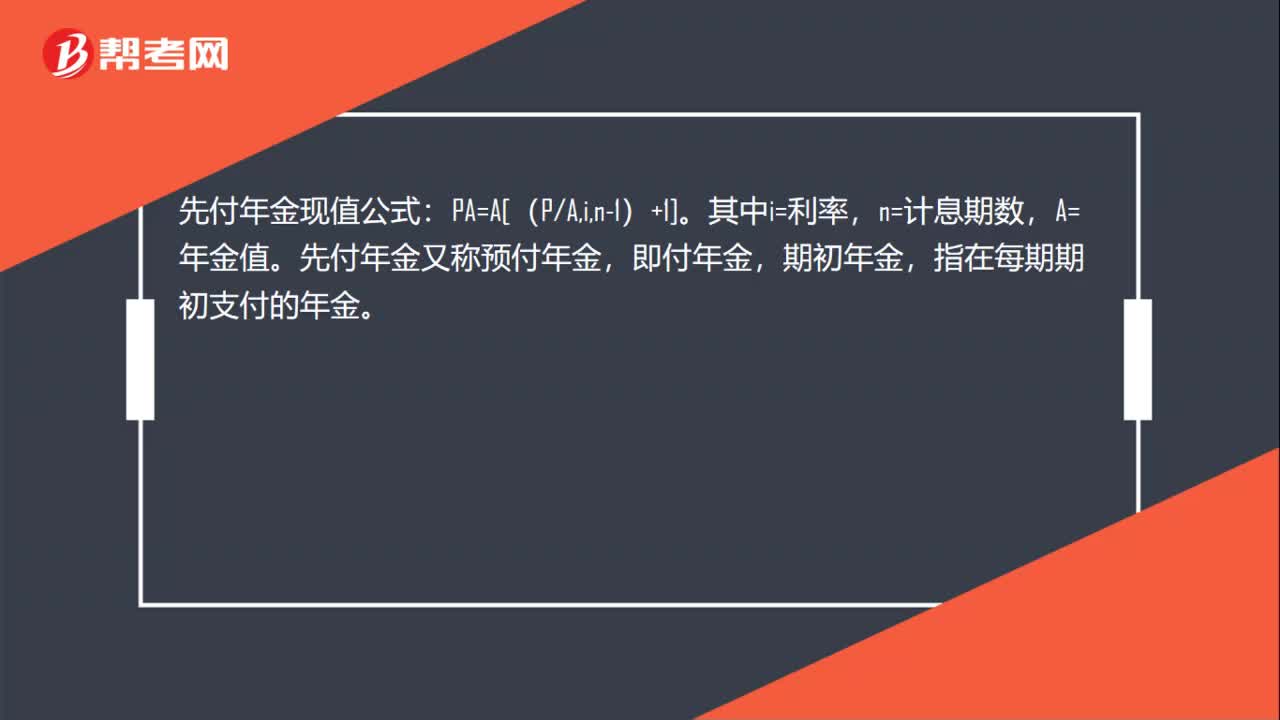

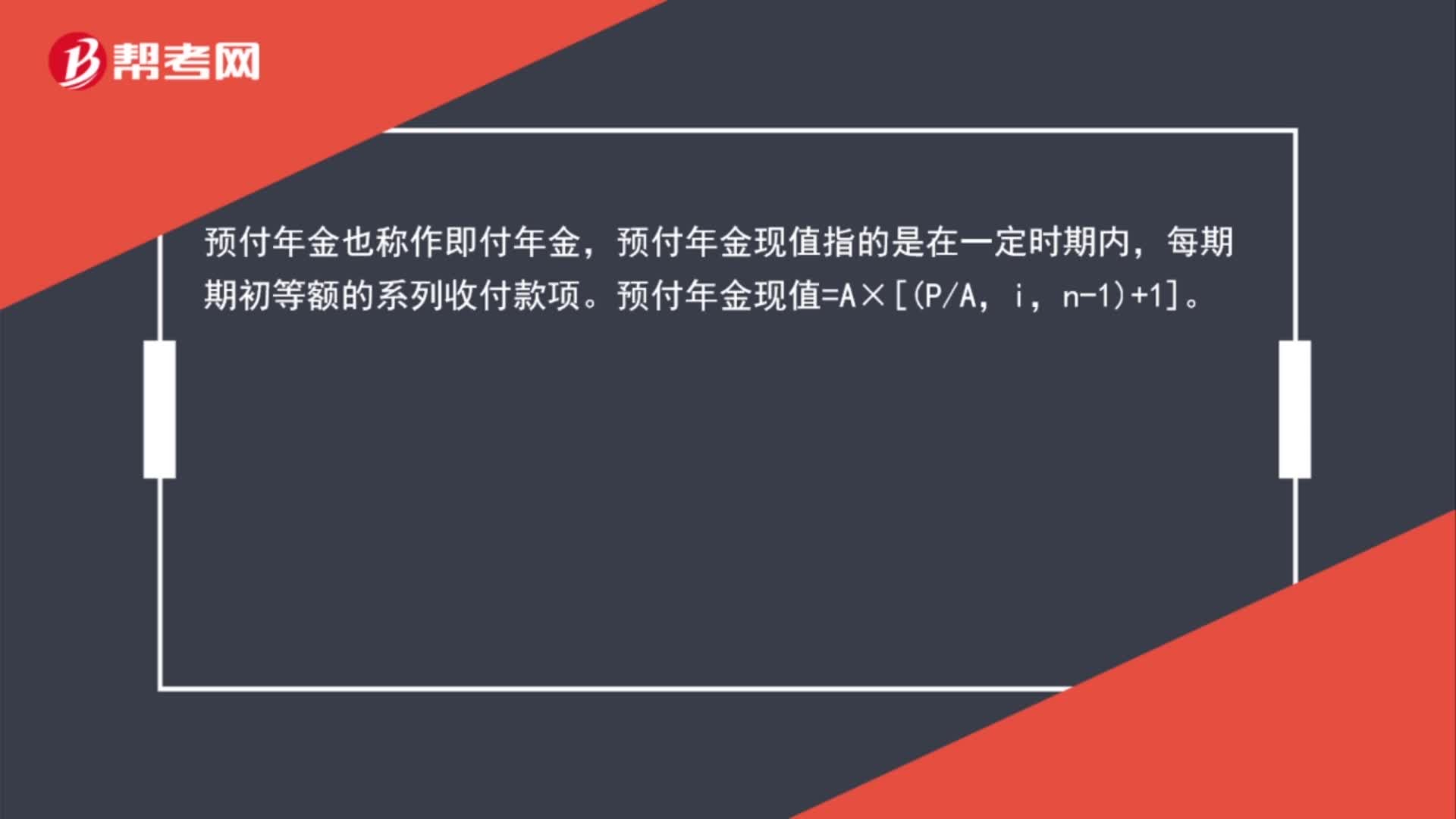

00:46预付年金现值计算公式是什么?:预付年金现值计算公式是什么?预付年金也称作即付年金,预付年金现值指的是在一定时期内,每期期初等额的系列收付款项。预付年金现值=A×[PA,i,n-1+1]。

01:33

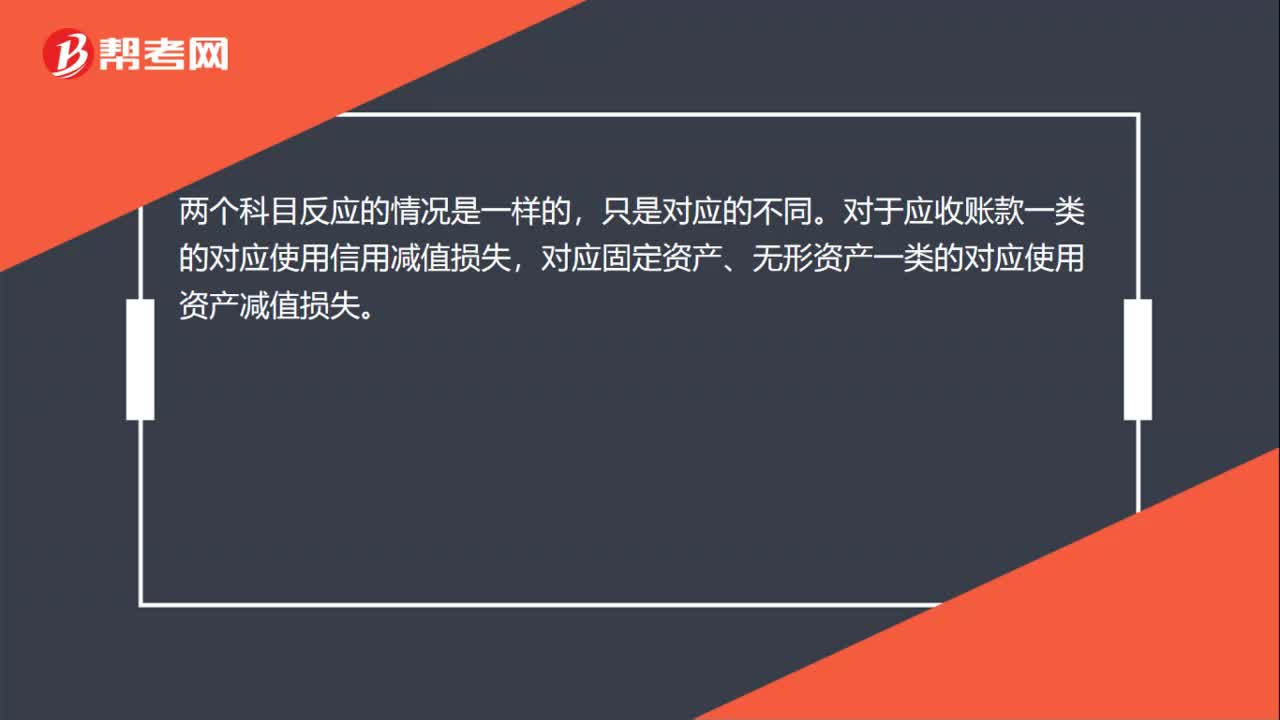

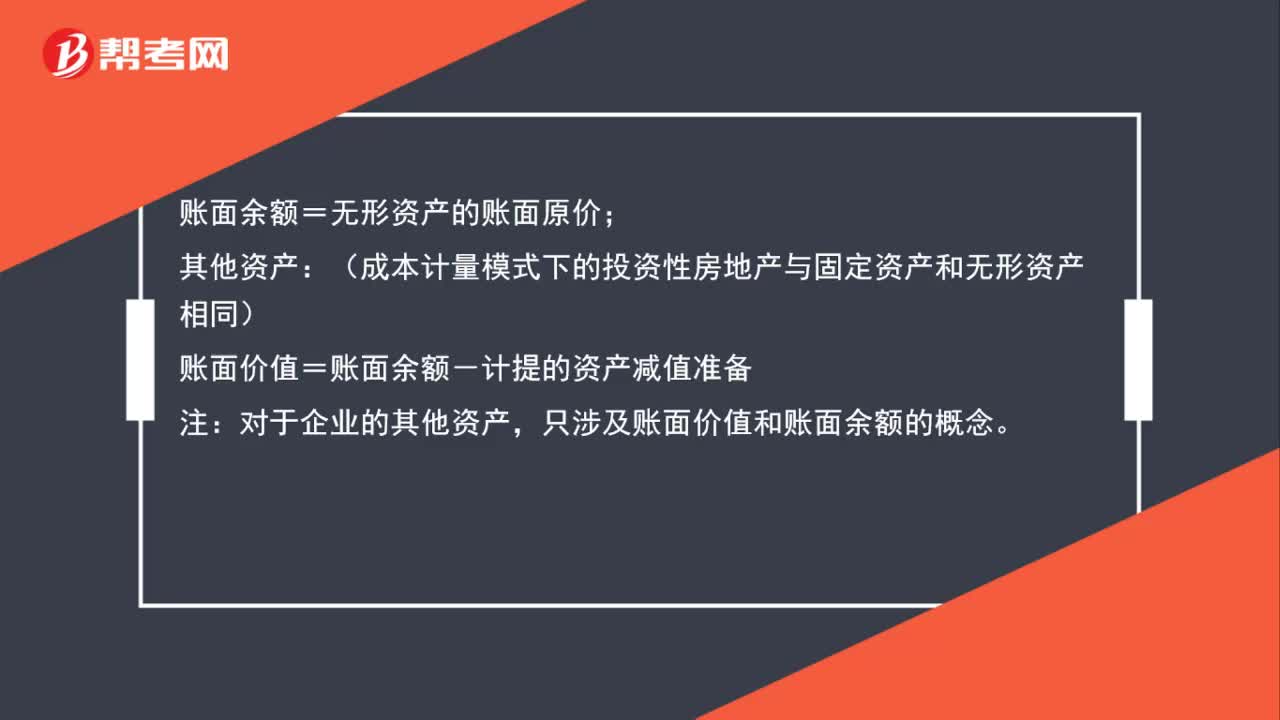

01:33账面价值、账面余额与入账价值怎么区别?:账面价值、账面余额与入账价值怎么区别?账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;账面余额=固定资产的账面原价;账面价值=无形资产的原价-计提的减值准备-累计摊销;账面余额=无形资产的账面原价;其他资产(成本计量模式下的投资性房地产与固定资产和无形资产相同):账面价值=账面余额-计提的资产减值准备,入账价值等于入账原值就是指的计入到该科目的金额。可以理解为账面余额。

01:02

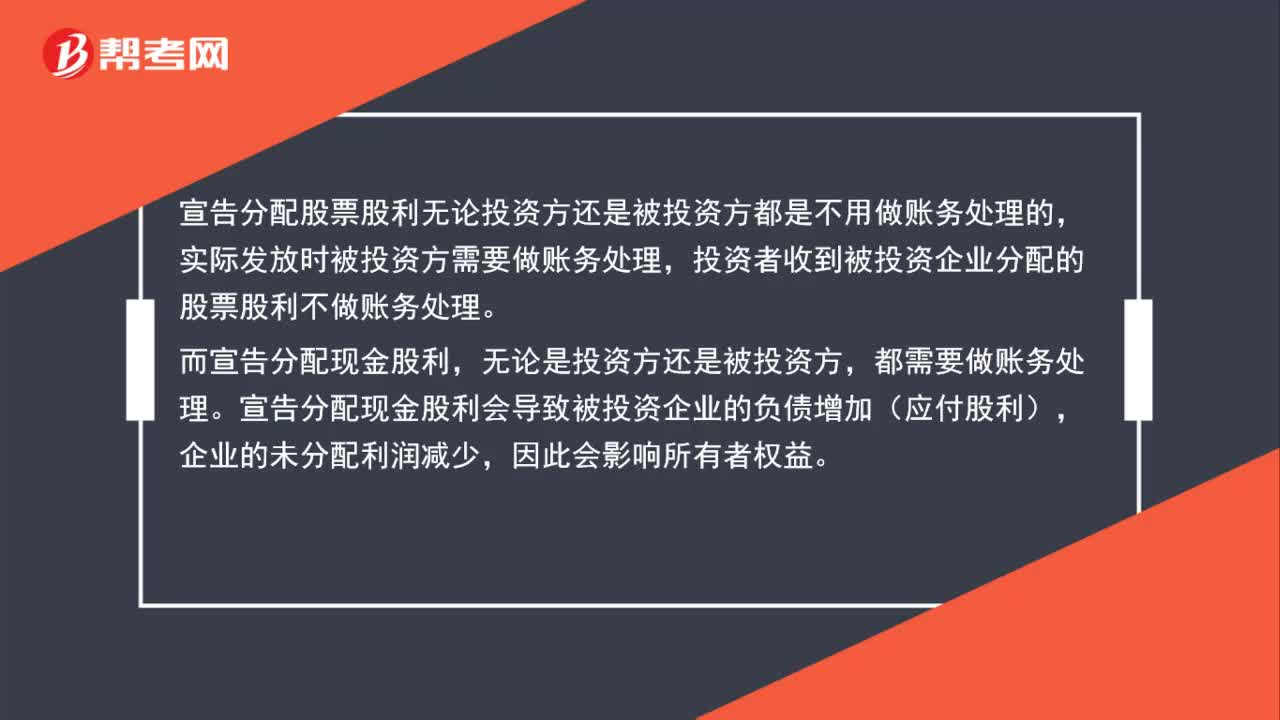

01:02宣告现金股利与股票股利的区别是什么?:宣告现金股利与股票股利的区别是什么?1.宣告分配股票股利,无论是投资方还是被投资方都不用做账务处理。实际发放时被投资方需要做账务处理,投资者收到被投资企业分配的股票股利不做账务处理。2.宣告分配现金股利,无论是投资方还是被投资方都需要做账务处理。宣告分配现金股利会导致被投资企业的负债增加(应付股利),企业的未分配利润减少,因此会影响所有者权益。

00:29

00:29现金流量表与资产负债表勾稽是否有关系?:现金流量表与资产负债表勾稽是否有关系?现金流量表中的一些项目与资产负债表还是有关系的,需要根据资产负债表中的数据计算填列。虽然这种计算需要基于是否产生现金流量这一前提,但是在实务中还是具有很强的适用性。

00:42

00:42残保金上年在职职工数以什么为准?:残保金上年在职职工数以什么为准?用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

01:08

01:08年金终值是什么?:年金终值是什么?年金终值是指最后一次支付时的本利和,它是每次支付的复利终值之和。按复利换算到最后一期期末的终值,然后加总,就是该年金终值。如果年金相当于零存整取储蓄存款的零存数,那么年金终值就是零存整取的整取数。

00:55

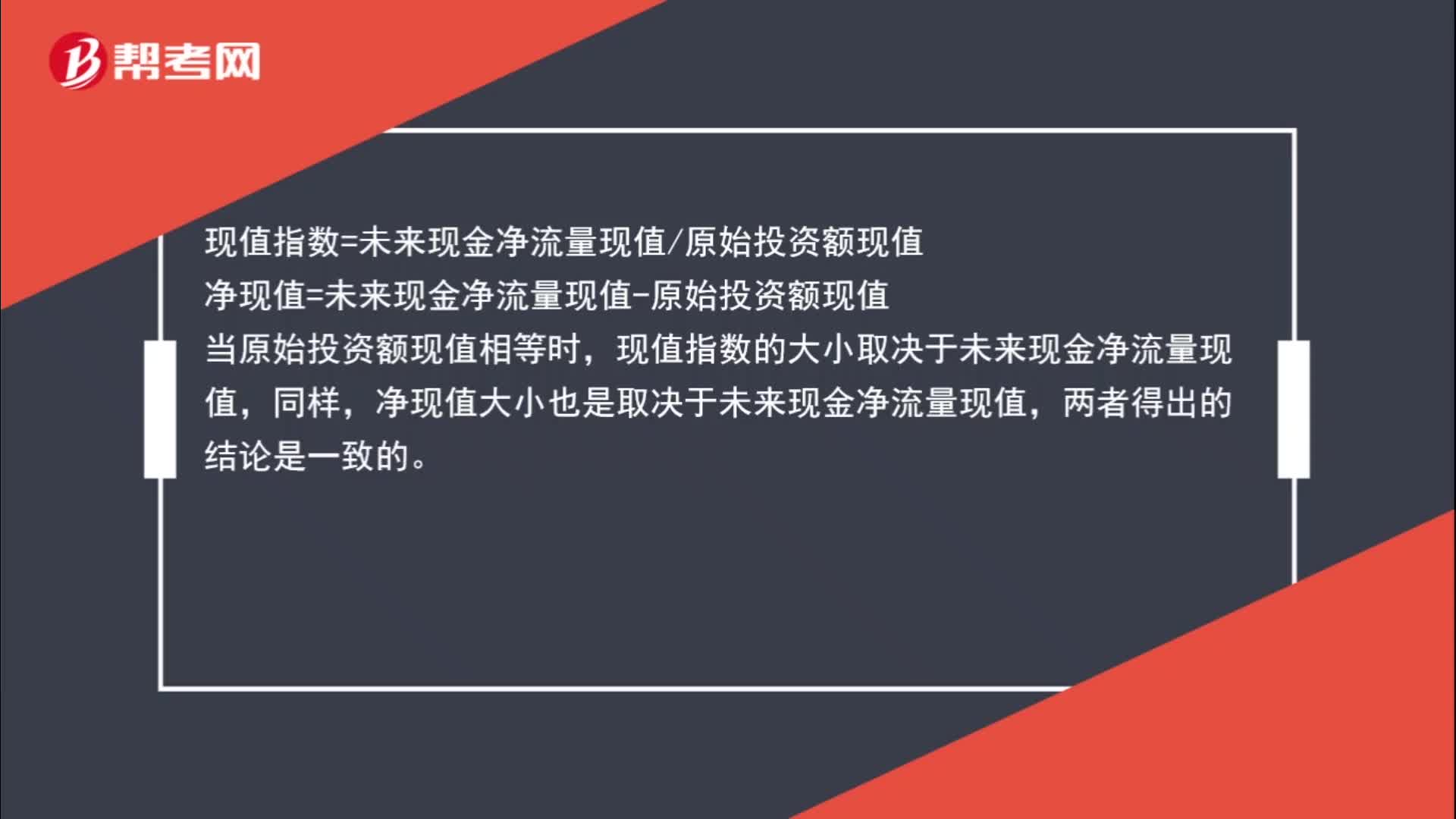

00:55为什么现值指数=净现值?:为什么现值指数=净现值?现值指数=未来现金净流量现值原始投资额现值,净现值=未来现金净流量现值-原始投资额现值,当原始投资额现值相等时,现值指数的大小取决于未来现金净流量现值,同样。净现值大小也是取决于未来现金净流量现值两者得出的结论是一致的

00:43

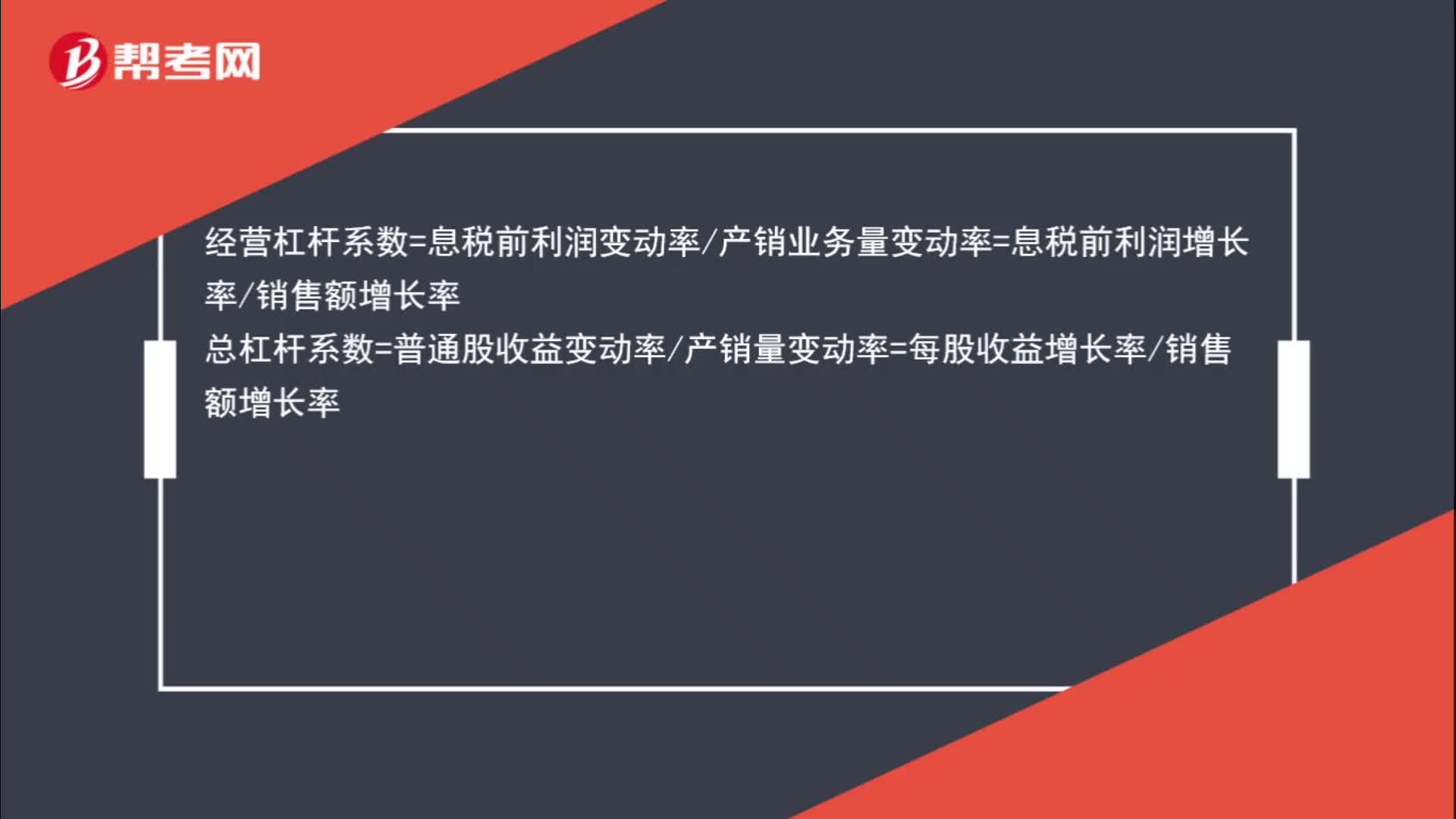

00:43经营杠杆系数与总杠杆系数公式是什么?:经营杠杆系数与总杠杆系数公式是什么?经营杠杆系数=息税前利润变动率产销业务量变动率=息税前利润增长率销售额增长率总杠杆系数=普通股收益变动率产销量变动率=每股收益增长率销售额增长率

00:49

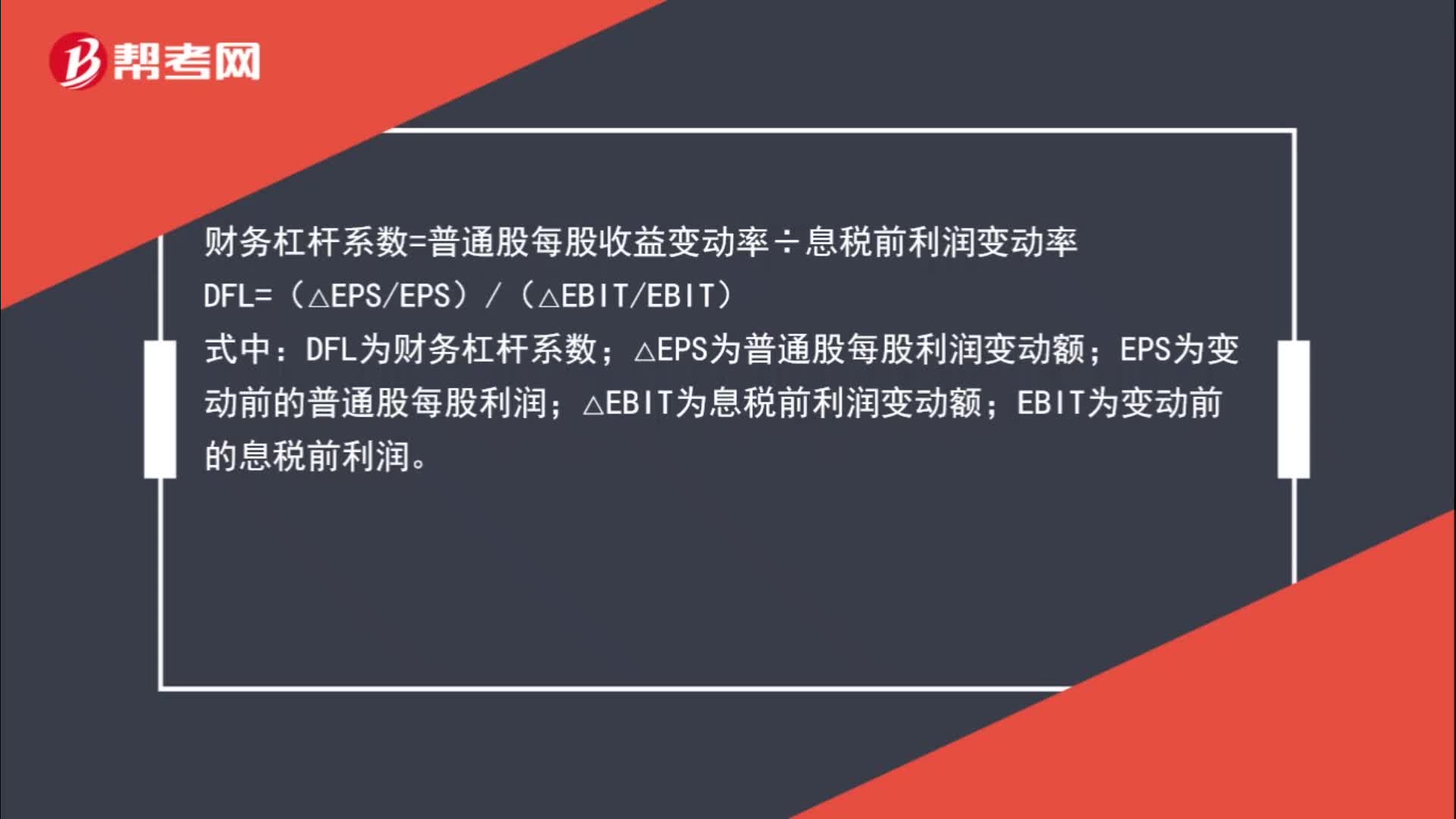

00:49财务杠杆系数如何计算?:财务杠杆系数如何计算?财务杠杆系数=普通股每股收益变动率÷息税前利润变动率:DFL=(△EPSEPS)(△EBITEBIT);式中;DFL为财务杠杆系数;△EPS为普通股每股利润变动额;EPS为变动前的普通股每股利润。△EBIT为息税前利润变动额EBIT为变动前的息税前利润

05:13

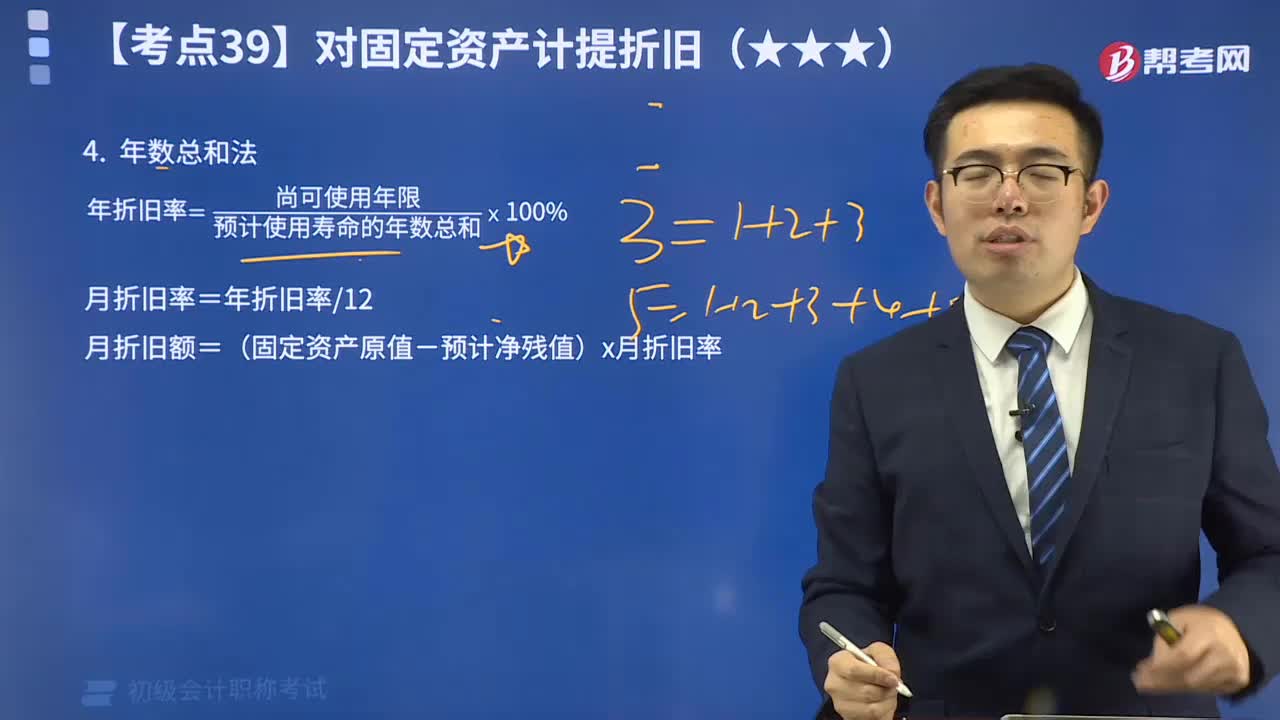

05:13在线精讲年数总和法:年数总和法,是指用固定资产原值减去预计残值后的净额,乘以一个逐年递减的分数(称为折旧率),计算折旧额的一种加速折旧的方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日