下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

27:06

27:06商品流通企业的毛利率法与售价金额核算法视频讲解:毛利率法。是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。 售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

01:35

01:35委托加工物资的内容和成本视频讲解:委托加工物资是指企业委托外单位加工的各种材料、商品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

03:24

03:24实际成本法科目设置视频讲解:材料采用实际成本核算时,材料的收入、发出及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

04:56

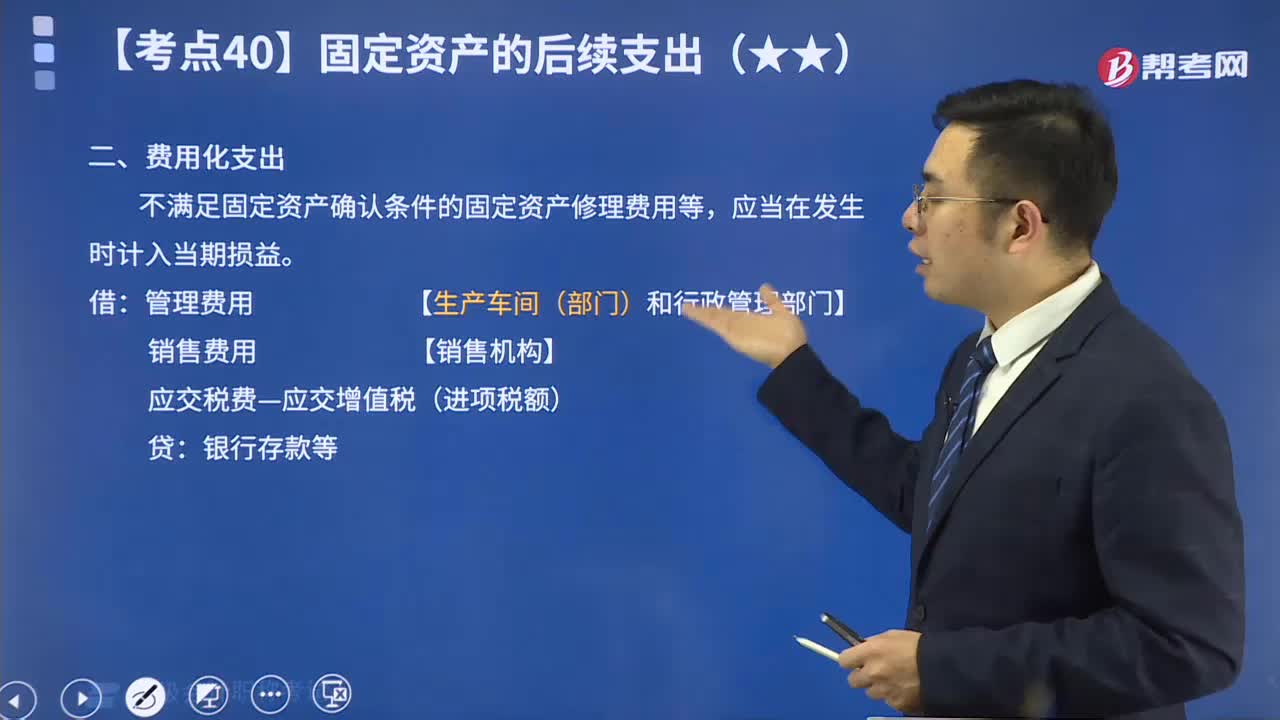

04:56在线解读高频考点:费用化支出:费用化支出,是指资产达到预定可使用状态后,所发生的直接费用,就要费用化,借款利息就是这样的。无形资产研究阶段和开发阶段,研究阶段费用化,开发阶段资本化。不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。

02:57

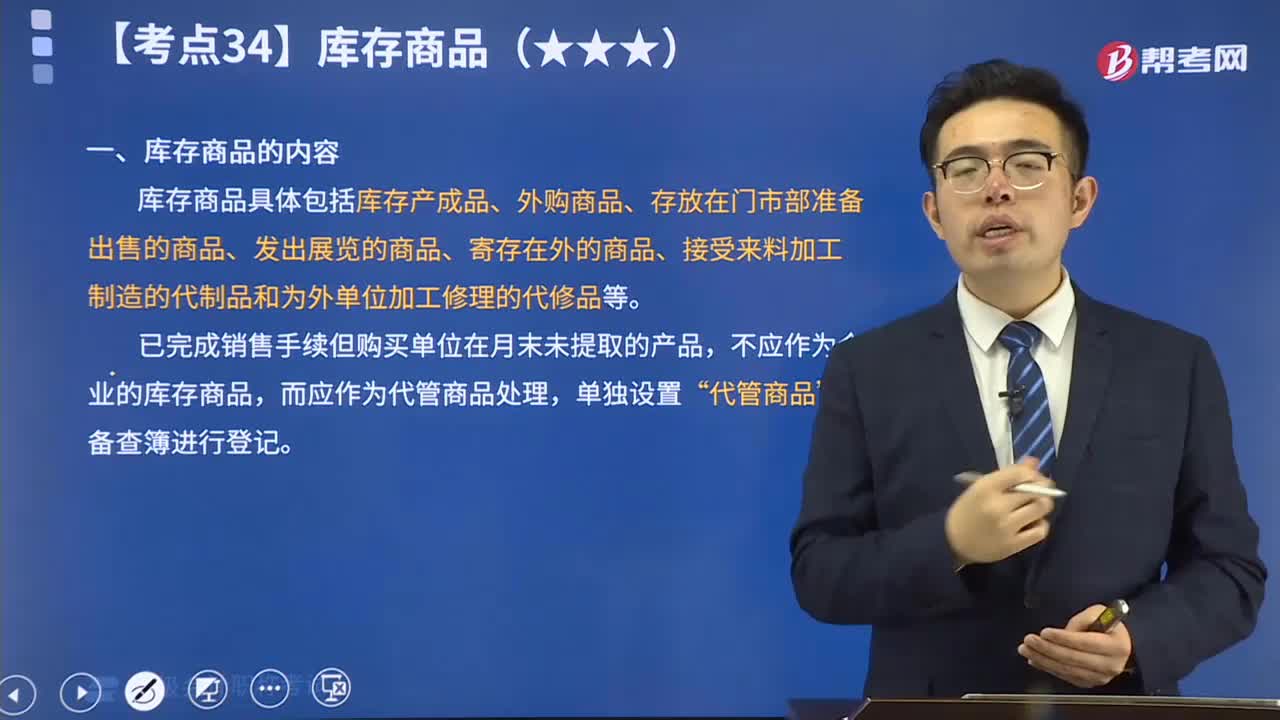

02:57库存商品视频讲解:库存商品具体包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、寄存在外的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。

12:35

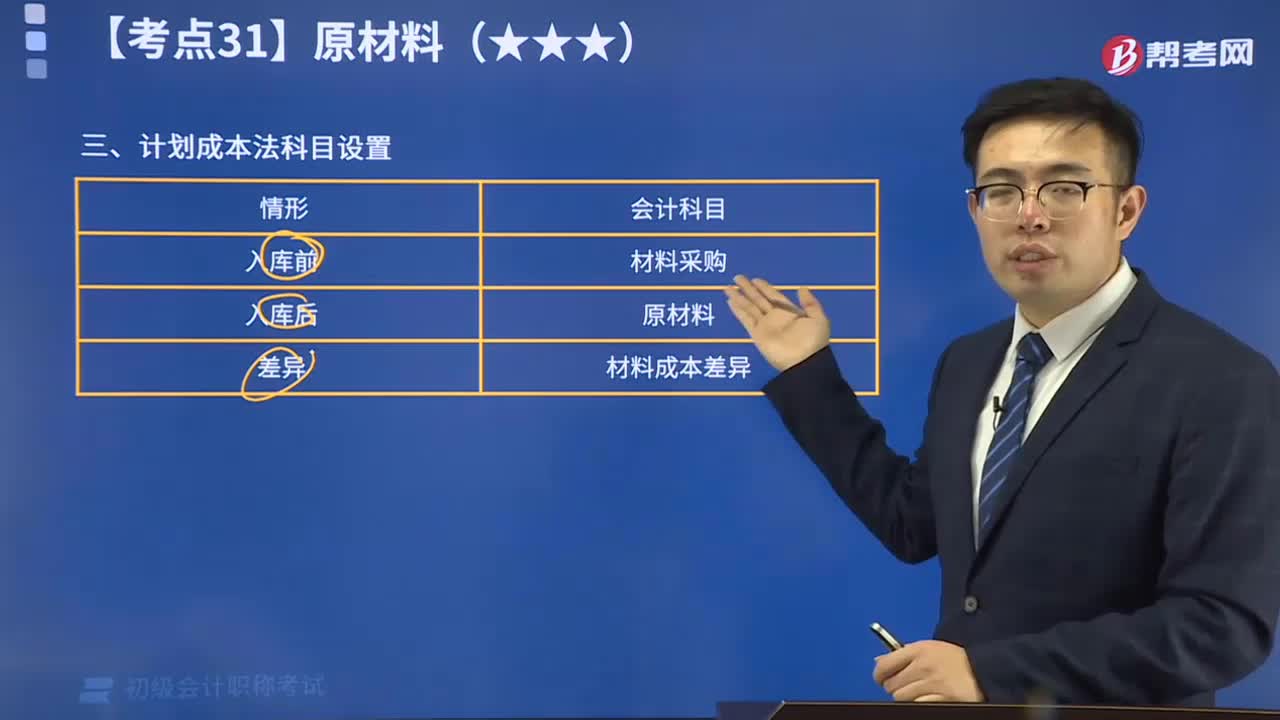

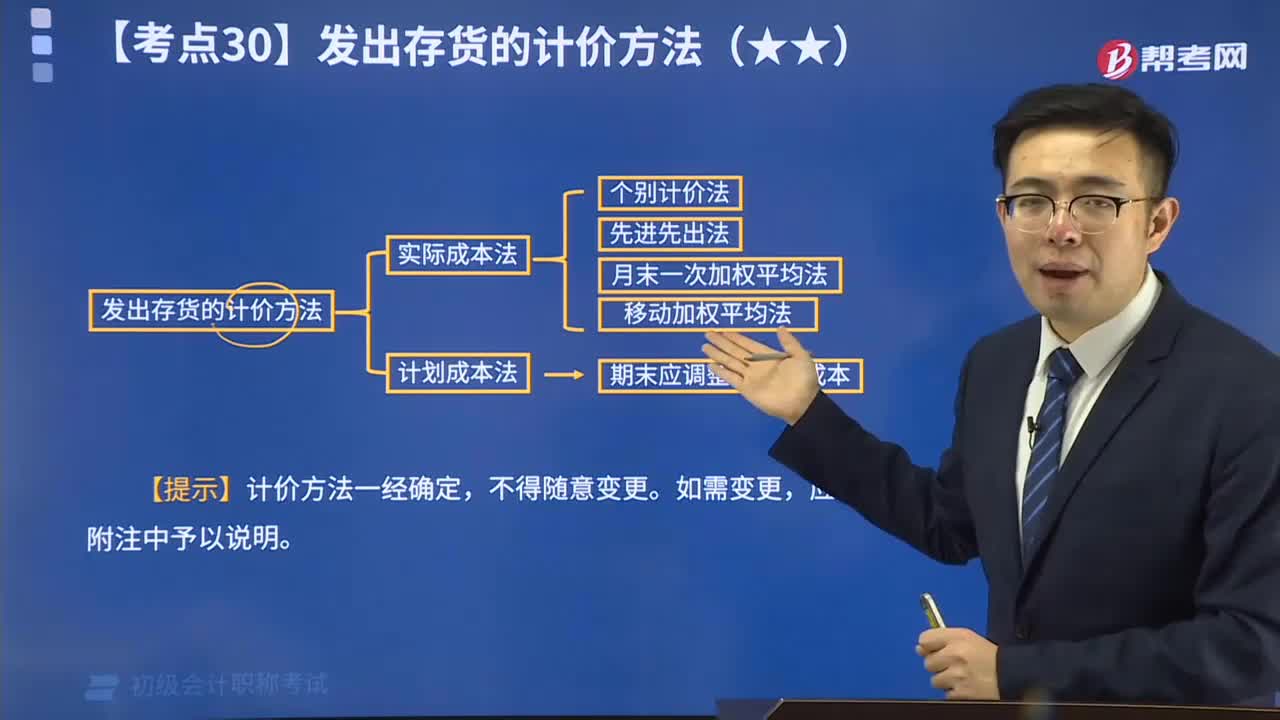

12:35计划成本法科目设置视频精讲:计划成本法只能对存货进行日常的会计核算。在会计期末,企业需要通过"材料成本差异"等账户,将发出的存货和期末结余的存货调整为实际成本。

10:36

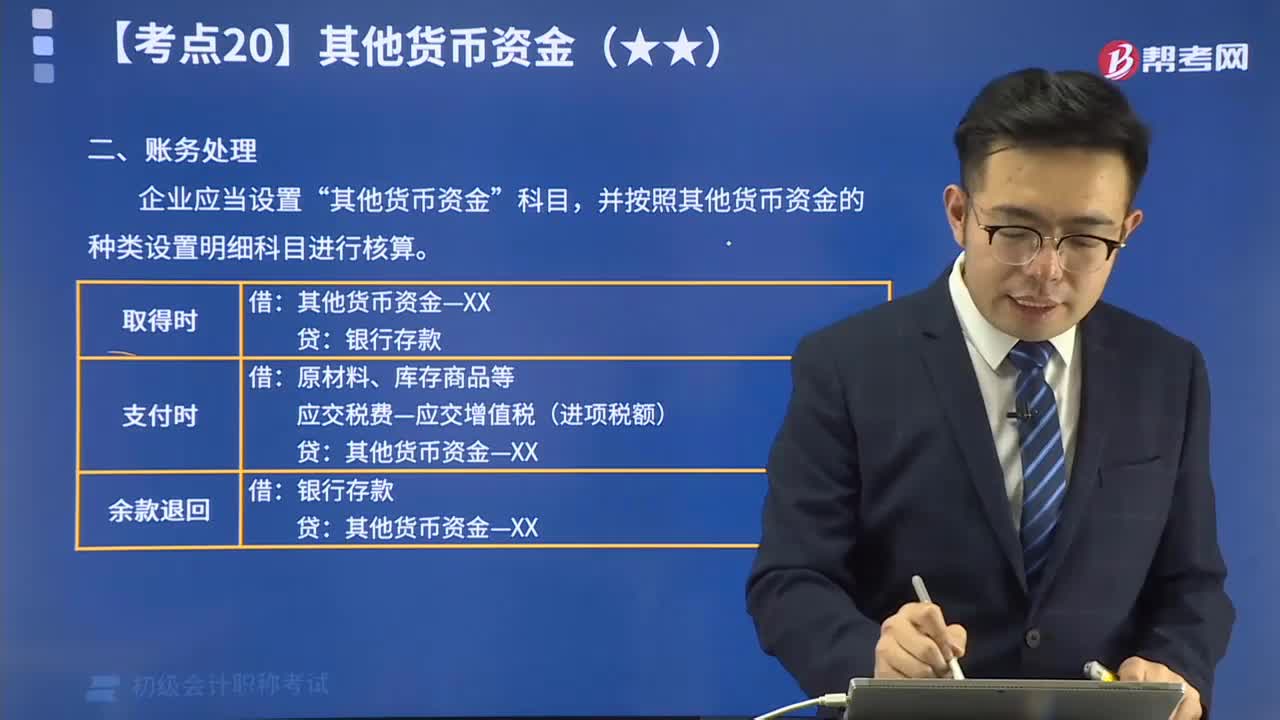

10:36其他货币资金的账务处理视频精讲:为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资斗目,按其他货币资金的种类设置明细科目进行核算。

04:21

04:21个别计价法视频精讲:个别计价法亦称个别认定法,它是指对发出的存货分别认定其单位成本和发出存货成本的方法。

02:15

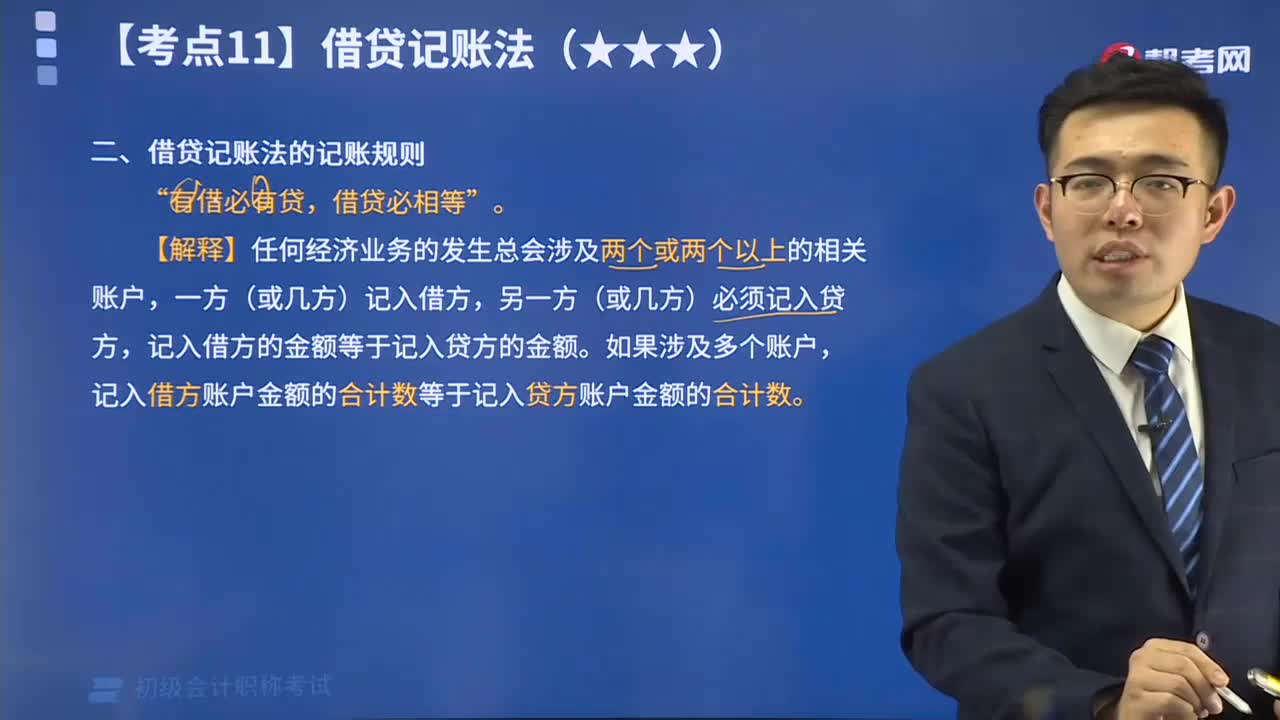

02:15视频精讲借贷记账法的记账规则:记账规则,是指采用某种记账方法登记具体经济业务时应当遵循的规律。借贷记账法的记账规则是“有借必有贷,借贷必相等”。

04:22

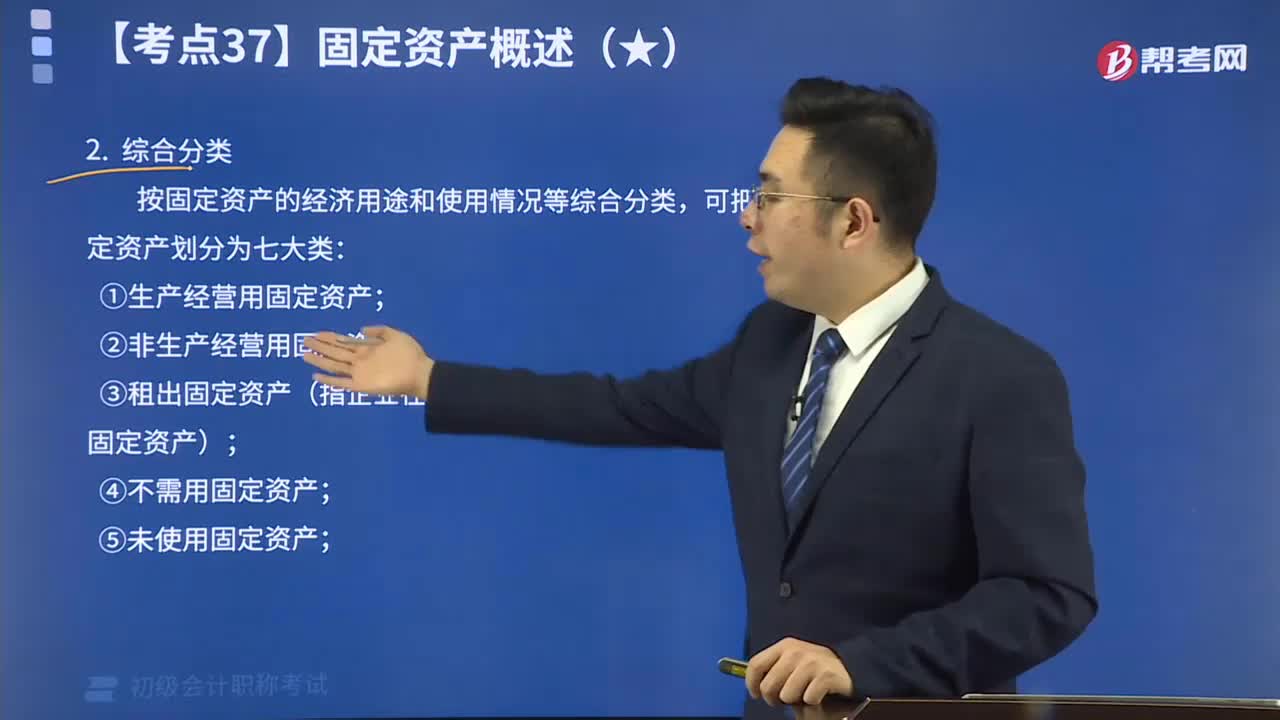

04:22在线解读固定资产是怎样进行分类的?:固定资产分类是从不同的角度对固定资产所作的归类。①按固定资产的经济用途分类,可分为生产经营用固定资产和非生产经营用固定资产。②结合经济用途和使用情况进行综合分类。一般分为:生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、封存固定资产和土地等7类。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日