下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:53

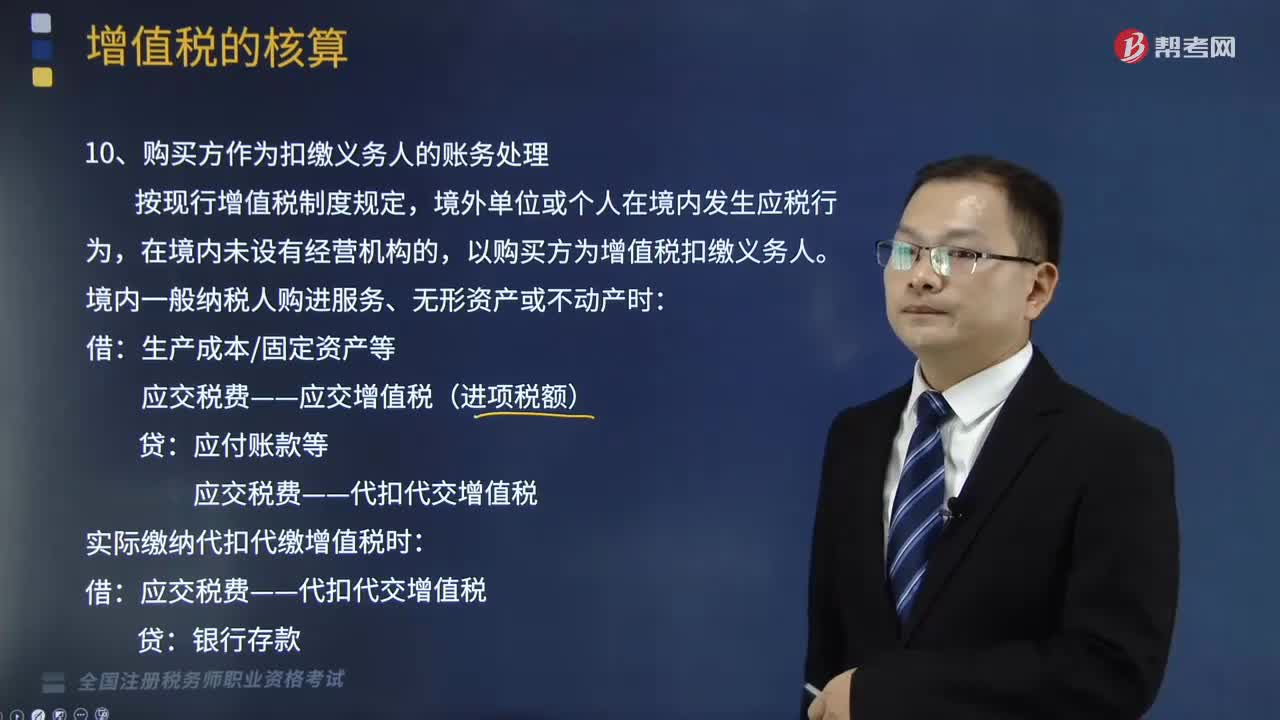

02:53增值税的会计处理规定有哪些?:增值税的会计处理规定有哪些?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.购买方作为扣缴义务人的账务处理,以购买方为增值税扣缴义务人:境内一般纳税人购进服务、无形资产或不动产时:实际缴纳代扣代缴增值税时:应交税费——代扣代交增值税,2.增值税期末留抵税额的账务处理:原增值税一般纳税人应按不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额。

13:41

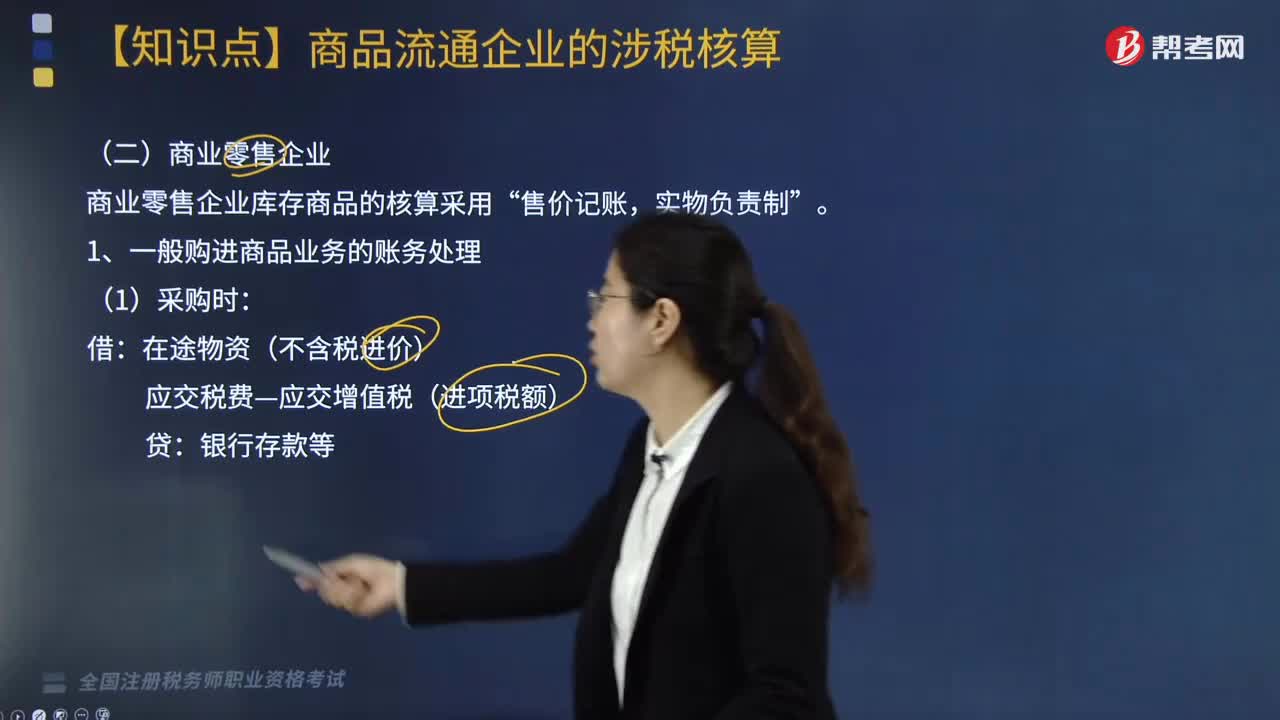

13:41商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

02:30

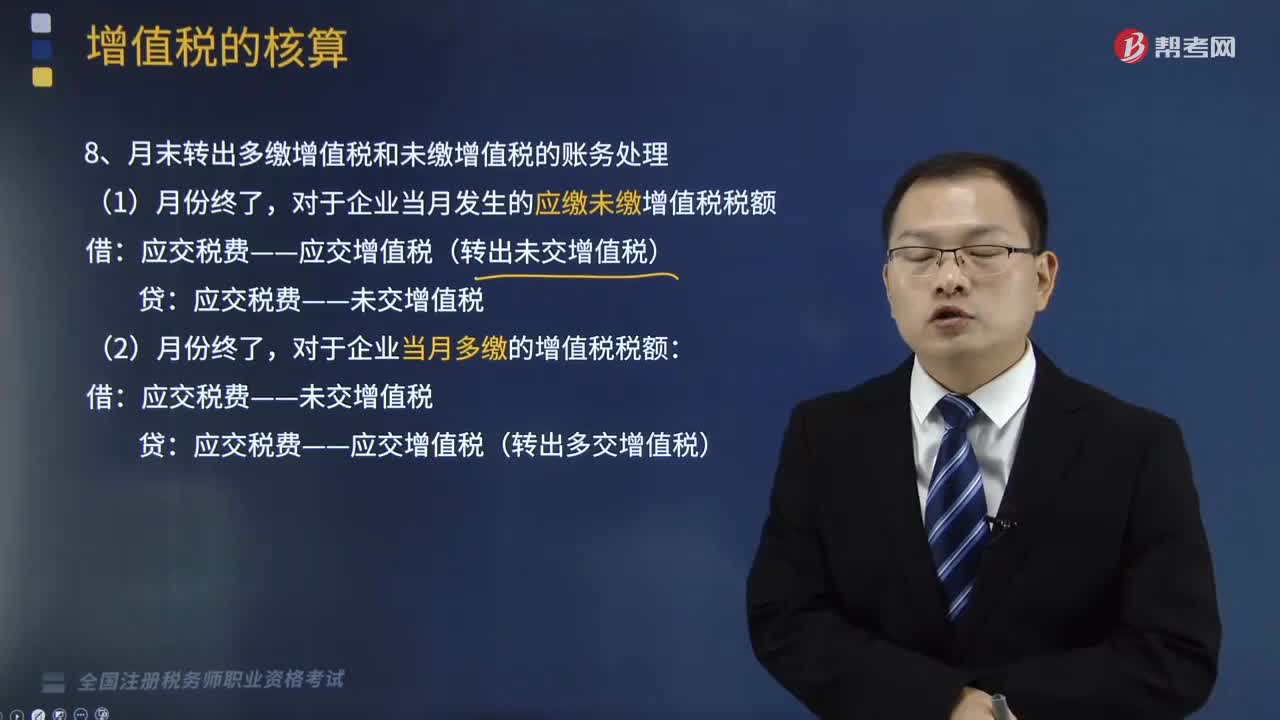

02:30月末转出多缴增值税和未缴增值税的账务如何处理?以及缴纳增值税的账务又怎么处理?:月末转出多缴增值税和未缴增值税的账务如何处理?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.月末转出多缴增值税和未缴增值税的账务处理,对于企业当月发生的应缴未缴增值税税额:应交税费——应交增值税(转出未交增值税):对于企业当月多缴的增值税税额:应交税费——应交增值税(转出多交增值税):2.缴纳增值税的账务处理:(1)缴纳当月应缴增值税:

13:45

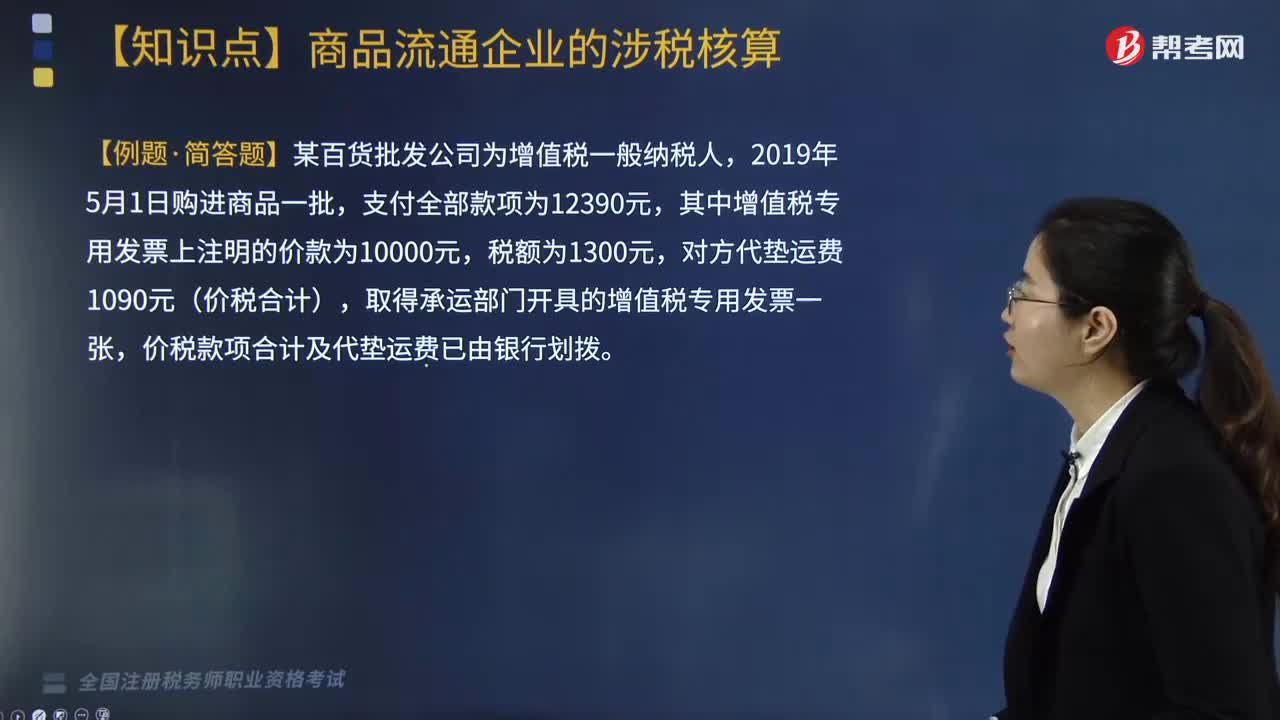

13:45商业批发企业增值税如何核算?:企业采购商品的进货费用金额较小的,2. 商业批发企业销售商品增值税的账务处理。(1)一般销售商品业务增值税的账务处理:应交税费—应交增值税(销项税额),(2)视同销售行为增值税的账务处理(委托代销商品),纳税义务发生时间为收到代销单位转来代销清单或收到全部或部分货款的当天。未收到代销清单及货款的,价税款项合计及代垫运费已由银行划拨:应交税费—应交增值税(进项税额转出)139:

04:20

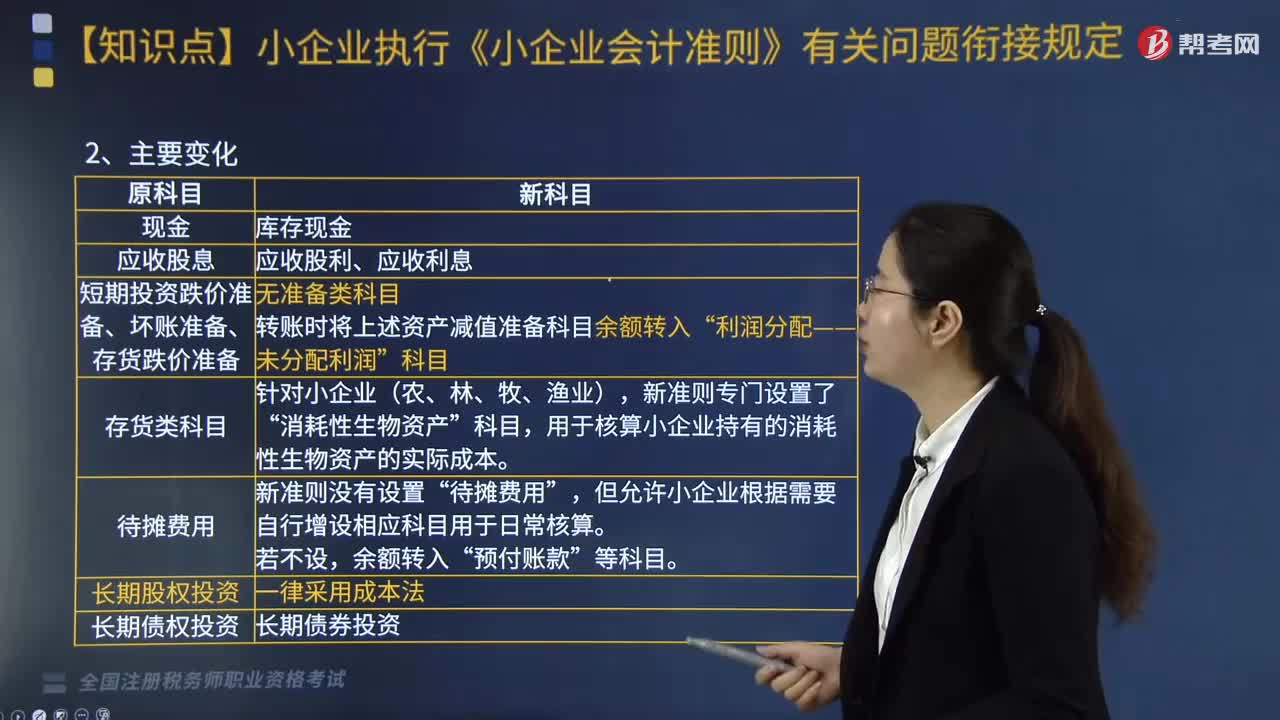

04:20小企业执行《小企业会计准则》有关问题衔接如何规定?:小企业执行《小企业会计准则》有关问题衔接如何规定?财政部以财会〔2012〕20号印发《小企业执行〈小企业会计准则〉有关问题衔接规定》。该《规定》分总体要求、账目调整、会计报表、其他有关问题4部分。执行《工业企业会计制度》《企业会计制度》等其他会计制度的小企业,在首次执行新准则时,比照本规定执行。其他货币资金“新准则设置了,库存现金“银行存款“其他货币资金“短期投资“

03:40

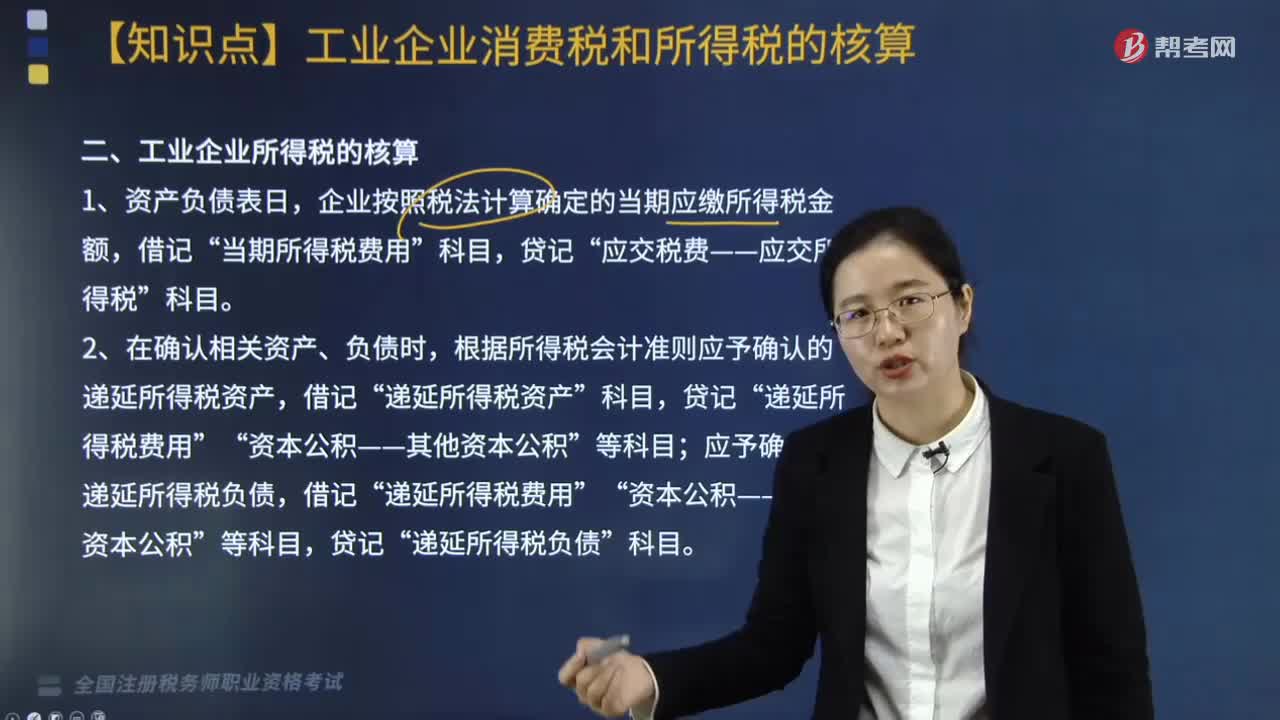

03:40工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

00:45

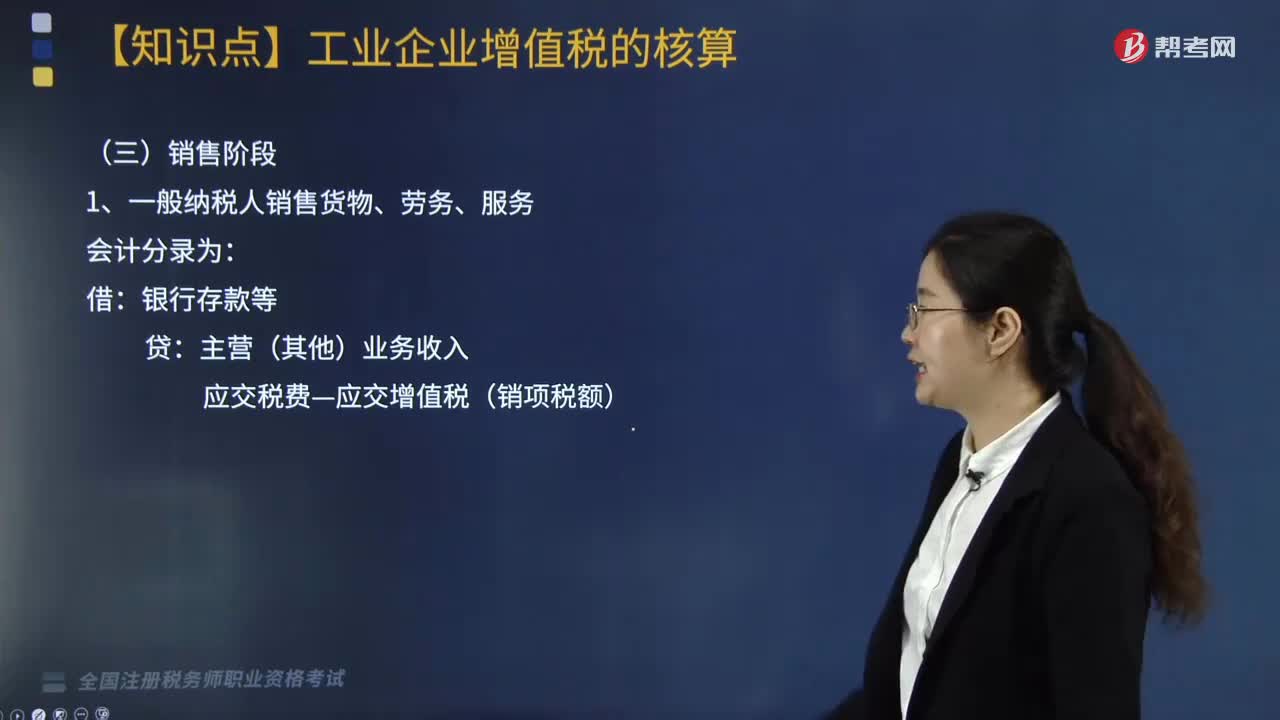

00:45处于销售阶段的工业企业增值税会计处理是什么?:处于销售阶段的工业企业增值税会计处理是什么?根据《国家税务总局关于修订增值税专用发票使用规定的通知》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。一般纳税人销售货物、劳务、服务会计处理如下:一般纳税人销售货物、劳务、服务会计分录为:银行存款等:主营(其他)业务收入,应交税费—应交增值税(销项税额)。下面我们以税务师职业资格考试例题为例。

14:56

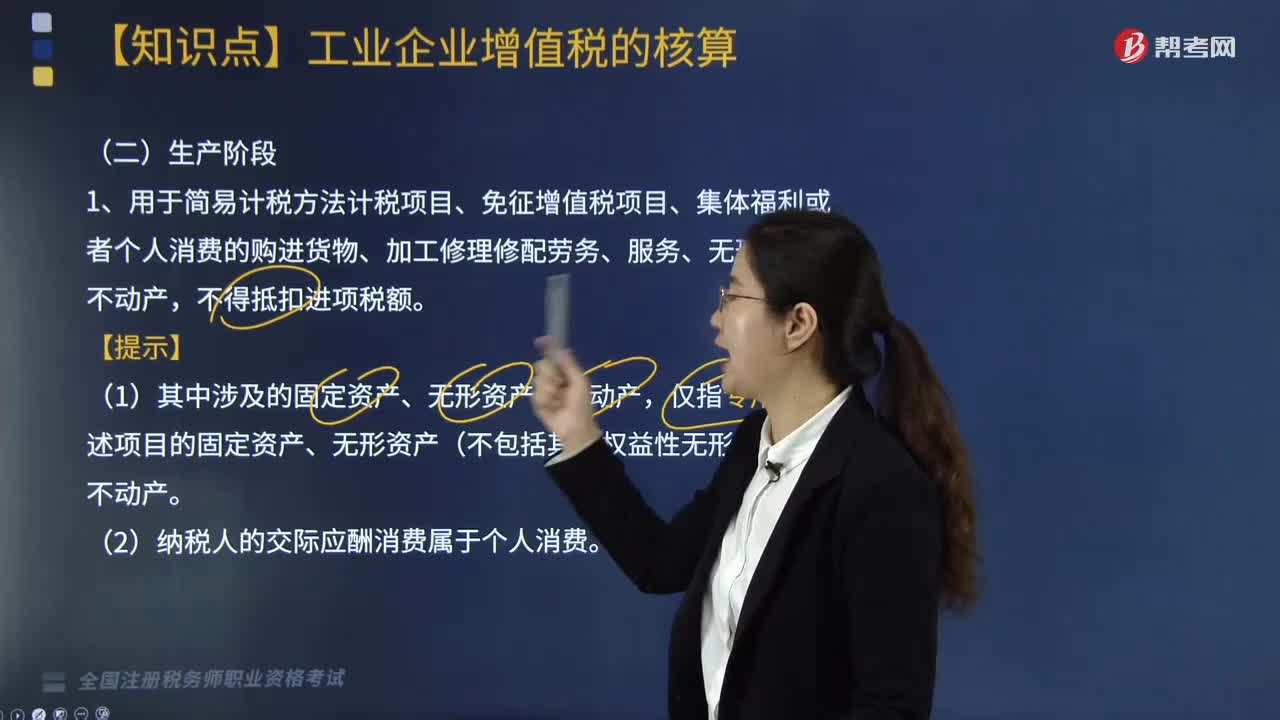

14:56生产阶段中工业企业增值税如何核算?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出,如果该不动产在建工程项目存在对应的未到抵扣期的待抵扣进项税额,对该不动产在建工程项目对应的未到抵扣期的待抵扣进项税额全部扣减,已抵扣进项税额的不动产。

03:28

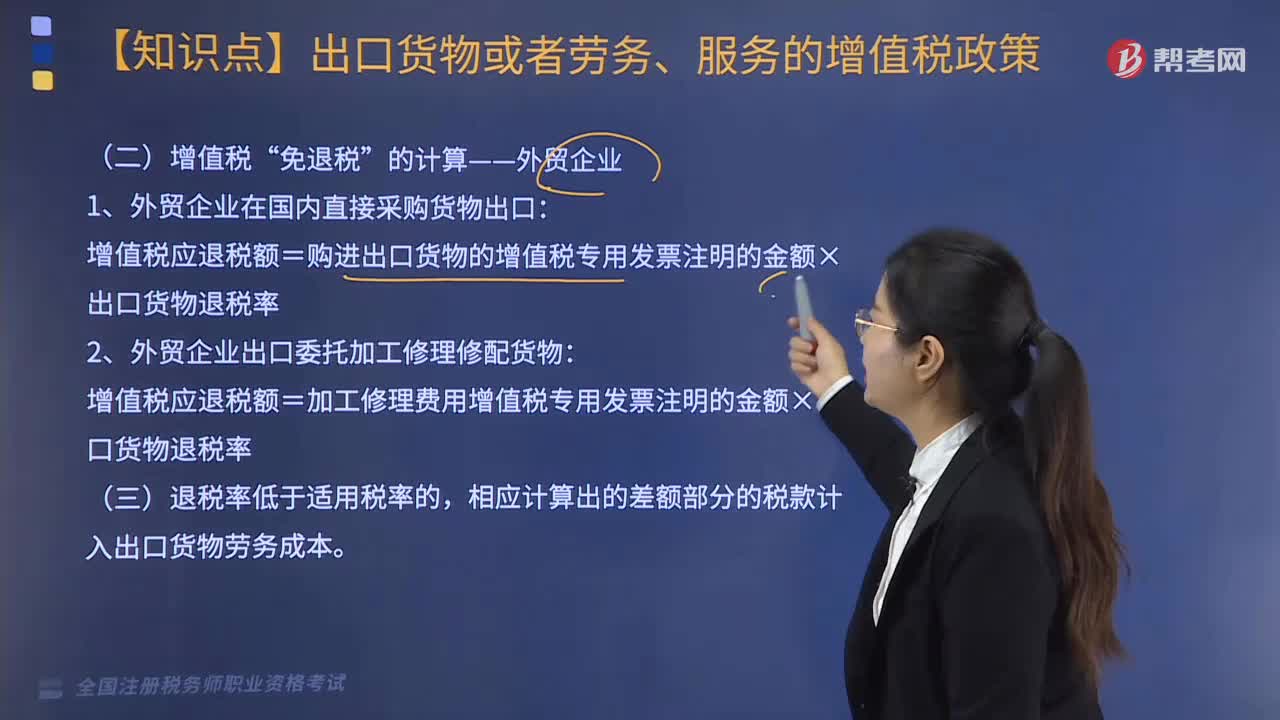

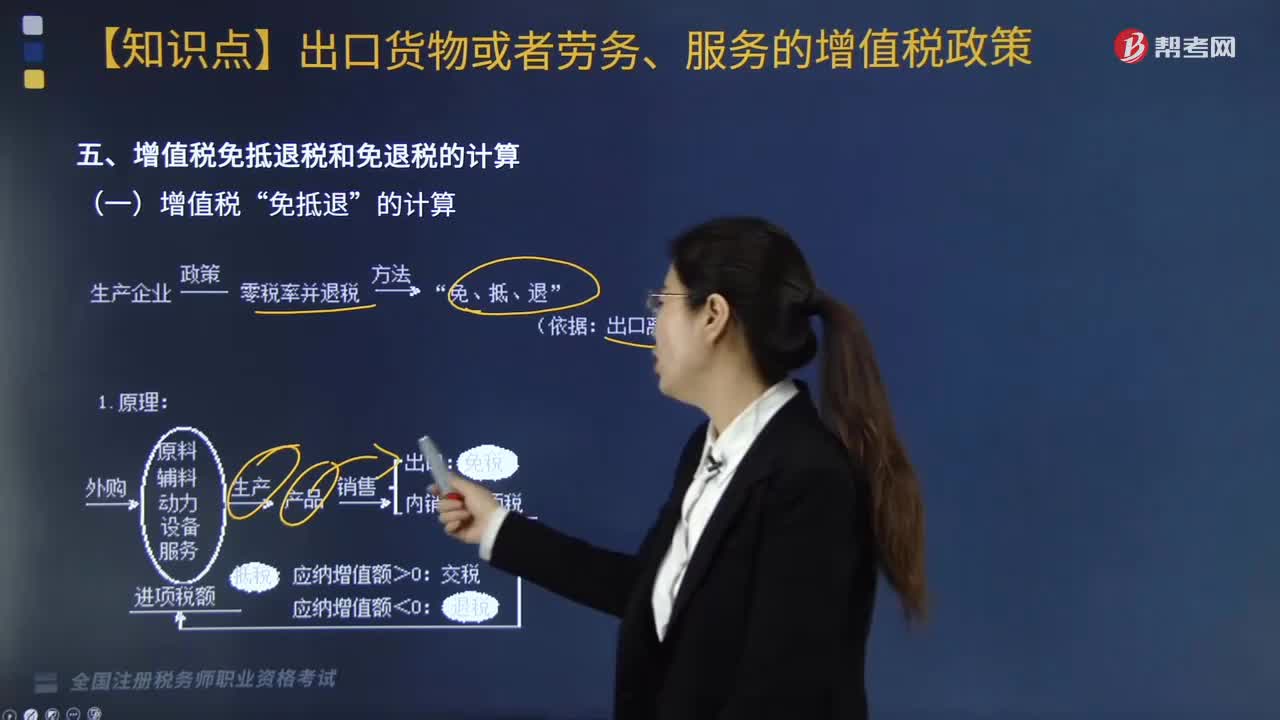

03:28增值税“免抵退”如何计算?:免抵退”(1)当期应纳税额的计算。当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0。当期不得免征和抵扣税额。=出口货物离岸价×(出口货物适用税率一出口货物退税率)。当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率【提示】如果有使用进料加工免税进口料件

01:47

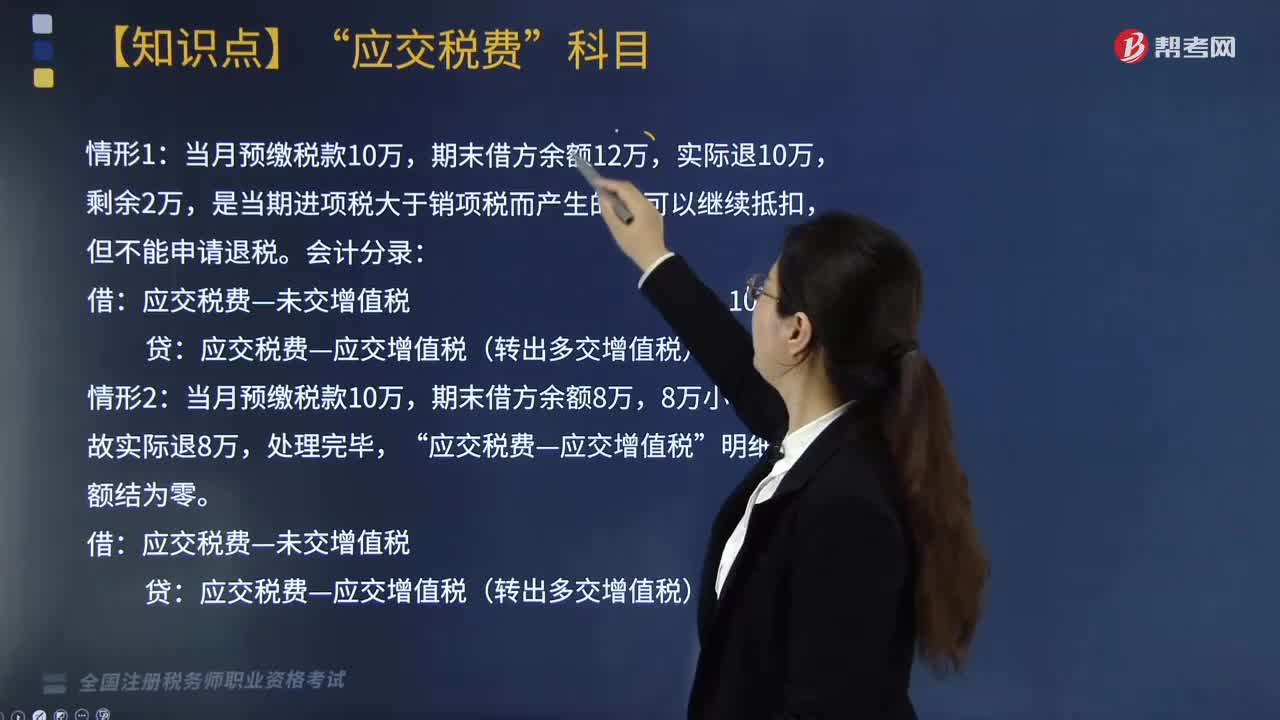

01:47“转出多交增值税”专栏如何处理?:应交税费?转出多交增值税,已交税金”本月有发生额:期末有,借方余额“【例子】某企业当月预缴税款10万“应交增值税。明细账余额有以下两种情况,该企业期末应分别做以下处理。是当期进项税大于销项税而产生的,可以继续抵扣,但不能申请退税,会计分录,应交税费—应交增值税(转出多交增值税)10万:当月预缴税款10万:期末借方余额8万,故实际退8万,应交税费—应交增值税,明细账余额结为零“

04:05

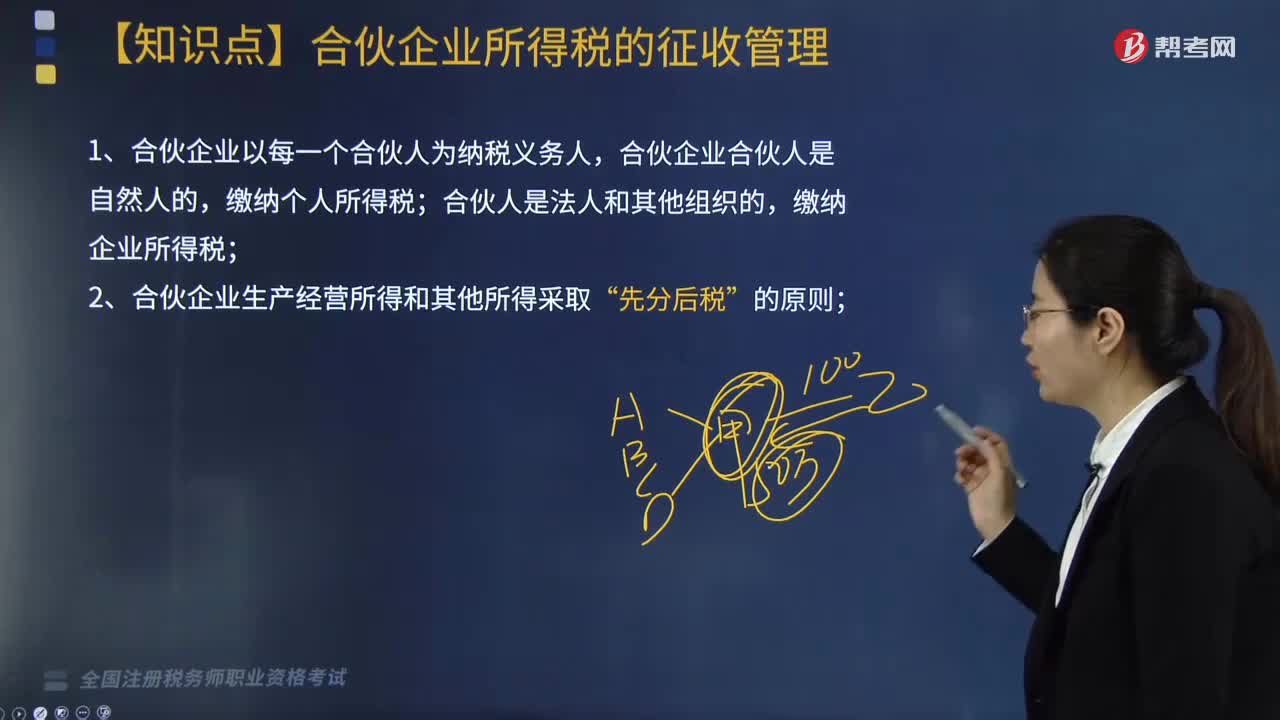

04:05合伙企业所得税的征收管理是如何计算的?:合伙企业所得税的征收管理是如何计算的?合伙企业所得税的征收管理如下:1. 合伙企业以每一个合伙人为纳税义务人,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时。4. 合伙企业的合伙人按照下列原则确定应纳税所得额,(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得。按照合伙协议约定的分配比例确定应纳税所得额,按照合伙人协商决定的分配比例确定应纳税所得额。

10:38

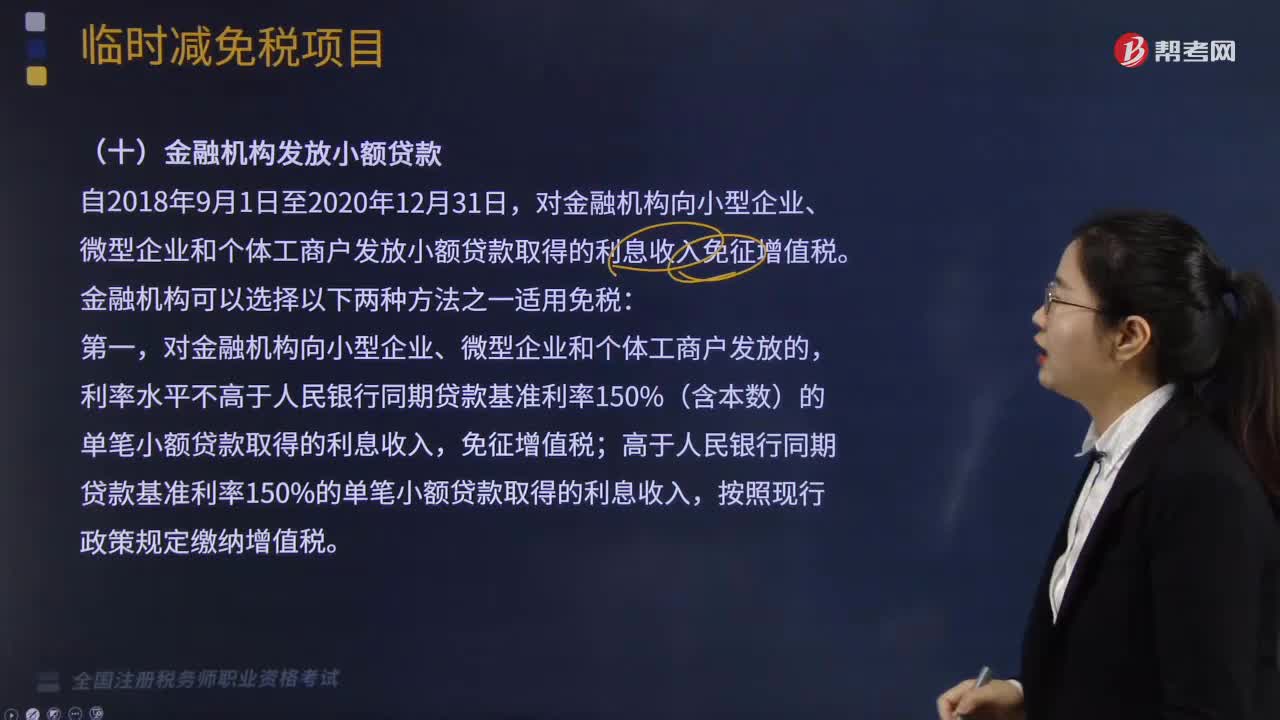

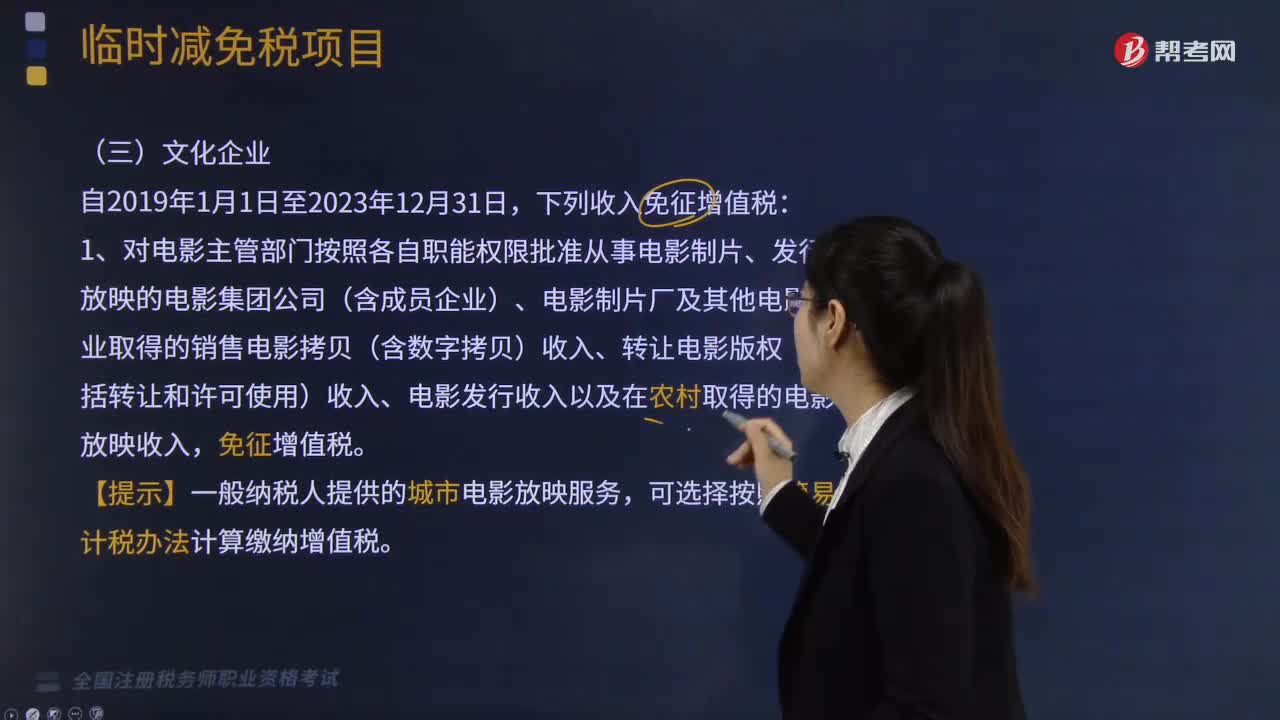

10:38免征增值税的项目有哪些?:提供学历教育服务取得的收入免征增值税。(2)按照国家规定的收费标准向学生收取的高校学生公寓住宿费收入、高校学生食堂为高校师生提供餐饮服务取得的收入,住房公积金管理中心用住房公积金在指定的委托银行发放的个人住房贷款、境外机构投资境内债券市场取得的债券利息收入等。(1)合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。(5)个人从事金融商品转让业务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日