下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:38

02:38企业所得税收入确认的其他规定有哪些?:企业所得税收入确认的其他规定有哪些?

01:38

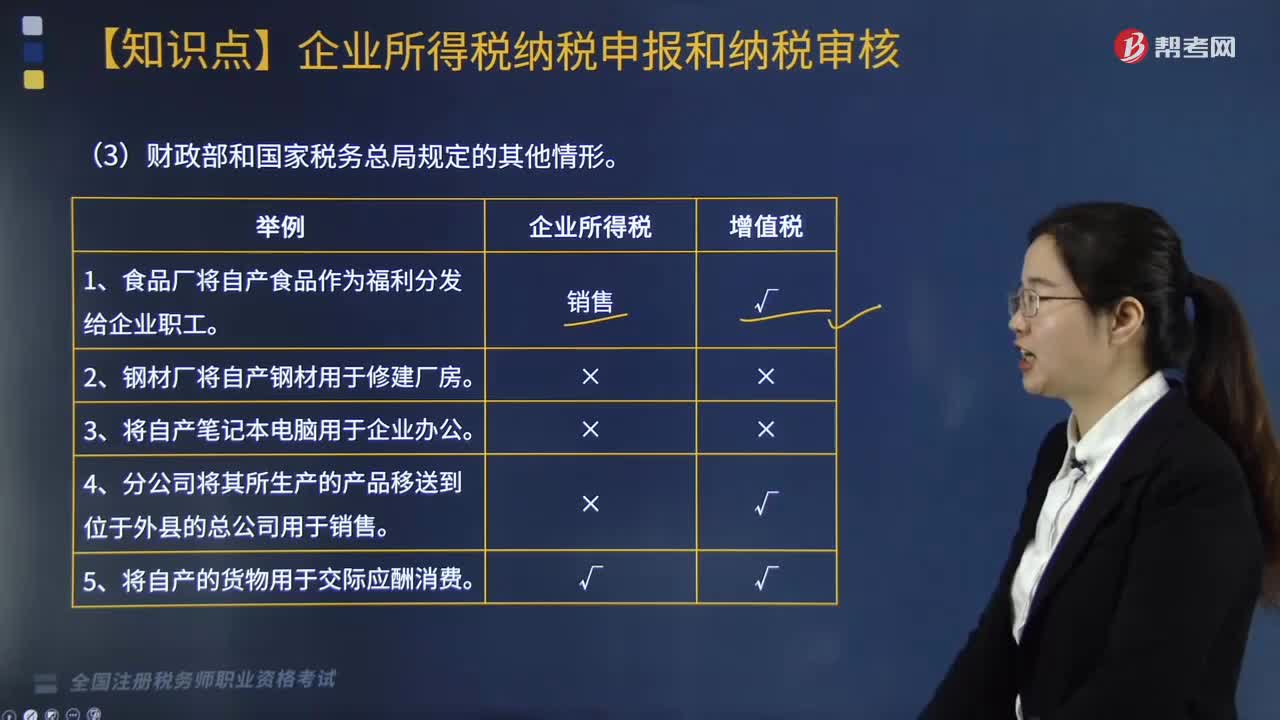

01:38财政部和国家税务总局规定的其他情形有哪些?:财政部和国家税务总局规定的其他情形有哪些?

00:52

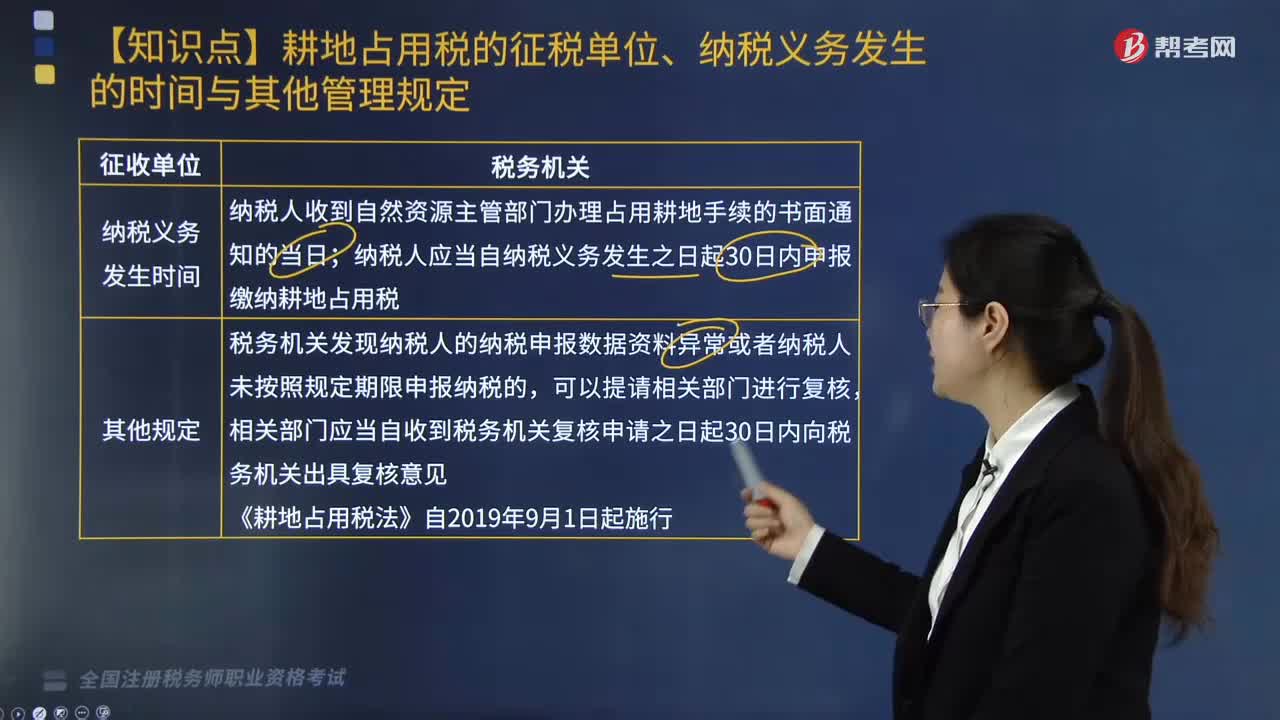

00:52耕地占用税纳税义务发生的时间与其他管理是如何规定的?:耕地占用税纳税义务发生的时间与其他管理是如何规定的?根据《中华人民共和国耕地占用税法》相关规定,纳税义务发生的时间与其他管理规定如下:纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税,耕地占用税纳税义务发生时间为纳税人收到国土资源管理部门办理占用农用地手续通知的当天。耕地占用税纳税义务发生时间为纳税人实际占用耕地的当天。

09:39

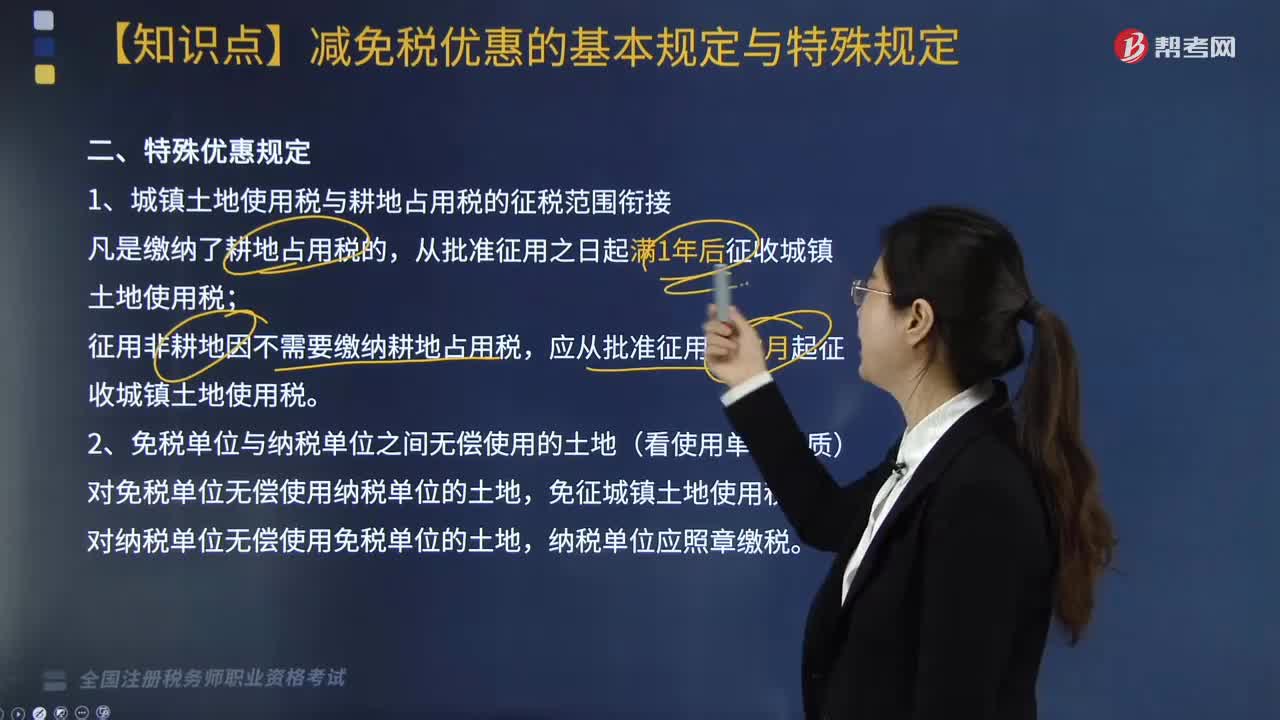

09:39城镇土地使用税额特殊优惠规定有哪些?:对各类房地产开发用地一律不得减免城镇土地使用税;厂区围墙外的灰场、输灰管、输油(气)管道、铁路专用线用地免征城镇土地使用税。场外道路用地免征城镇土地使用税。场内道路用地依照规定征收城镇土地使用税,生活、办公用地按规定征收城镇土地使用税,其他用地免征城镇土地使用税,对核电站应税土地在基建期内减半征收城镇土地使用税。(2)对公共租赁住房建设期间用地及公共租赁住房建成后占地免征城镇土地使用税。

03:18

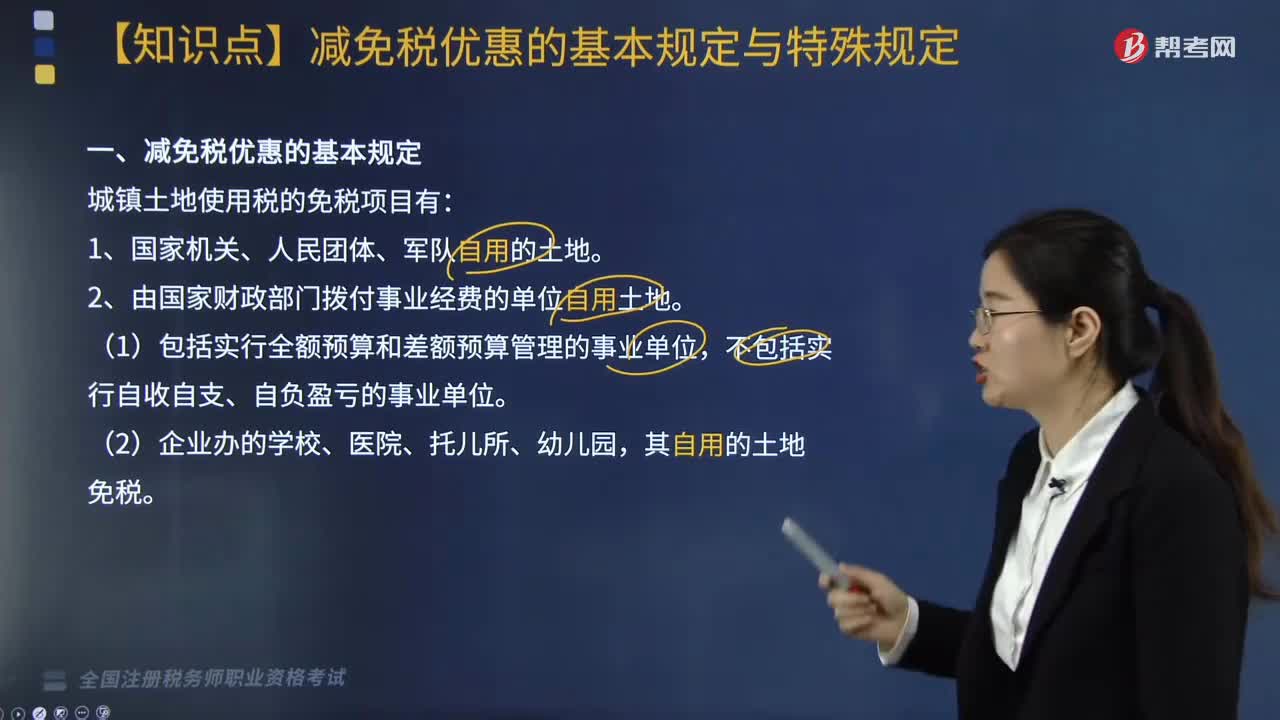

03:18城镇土地使用税减免税优惠有哪些基本规定?:城镇土地使用税减免税优惠有哪些基本规定?城镇土地使用税的免税项目有:【注意】除生产用地以外的生活、办公用地和农副产品加工厂地不属于免税范畴。(2)开山填海整治的土地是指纳税人经有关部门批准后自行填海整治的土地。不包括纳税人通过出让、转让、划拨等方式取得的已填海整治的土地。7. 由财政部另行规定免税的能源、交通、水利用地和其他用地。8. 省、自治区、直辖市税务局确定减免城镇土地使用税的优惠。

05:36

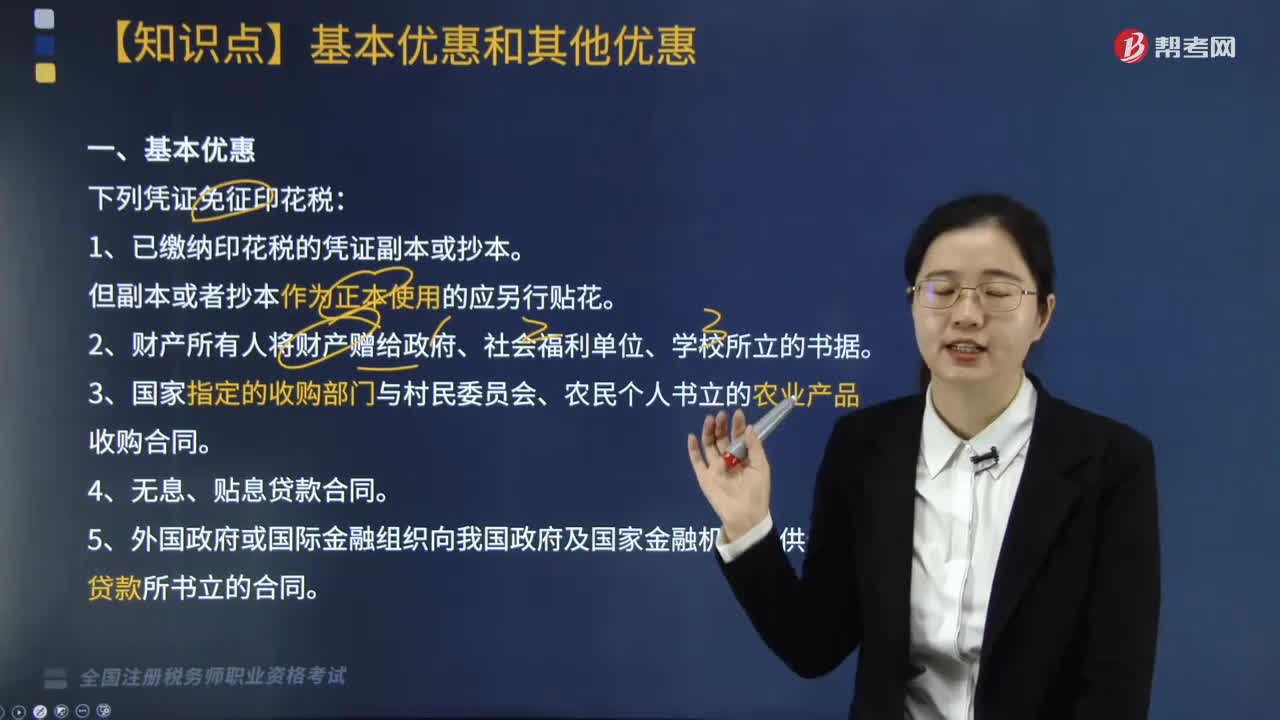

05:36印花税的基本优惠和其他优惠包括哪些?:5. 对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税,7. 对商品储备管理公司及其直属库资金账簿免征印花税。对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。9. 对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征“

04:10

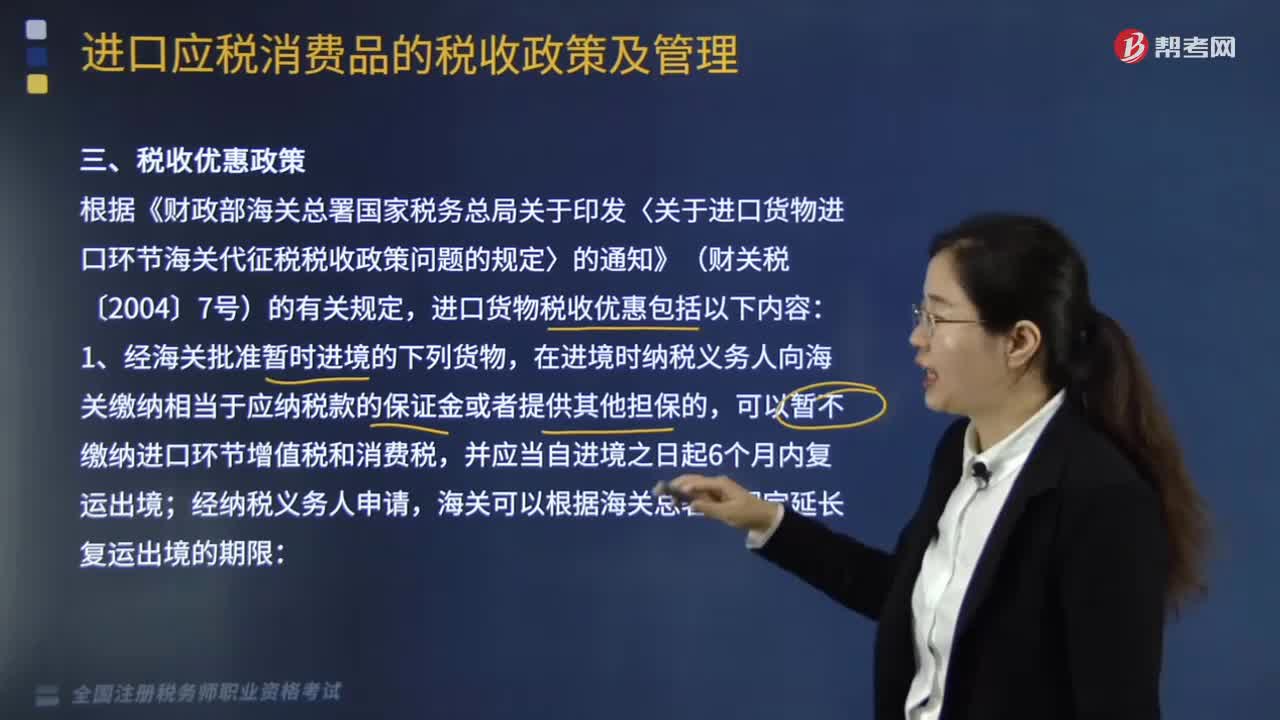

04:10进口货物税收优惠政策有哪些?:根据《财政部海关总署国家税务总局关于印发〈关于进口货物进口环节海关代征税税收政策问题的规定〉的通知》(财关税〔2004〕7号)的有关规定,海关应当依法征收进口环节增值税和消费税。应当按照该货物的组成计税价格和其在境内滞留时间与折旧时间的比例分别计算征收进口环节增值税和消费税。进口时不征收进口环节增值税和消费税。海关应当对原进口货物重新按照规定征收进口环节增值税和消费税。

03:10

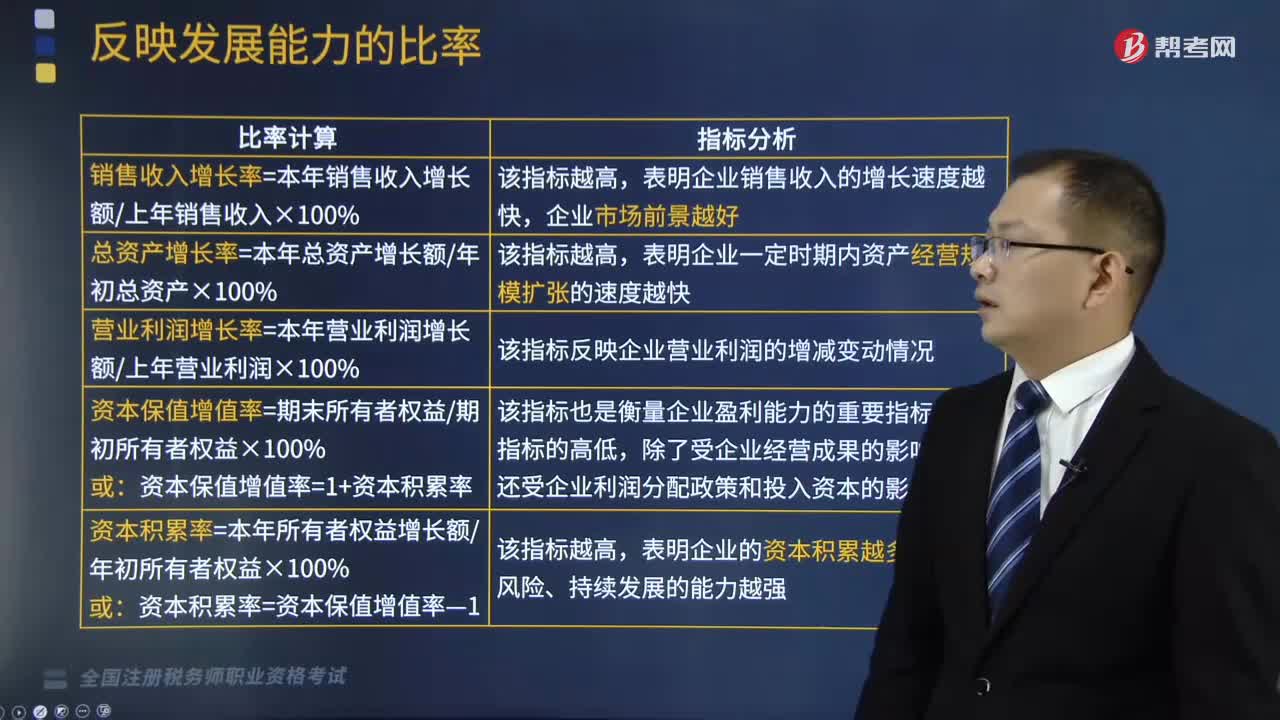

03:10反映企业发展能力的比率有哪些?:反映企业发展能力的比率包括销售收入增长率、总资产增长率、营业利润增长率、资本保值增值率、资本积累率。(1)该指标反映的是相对化的销售收入增长情况。是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,在实际分析时应考虑企业历年的销售水平、市场占有情况、行业未来发展及其他影响企业发展的潜在因素。或结合企业前3年的销售收入增长率进行趋势性分析判断:表明企业销售收人的增长速度越快。

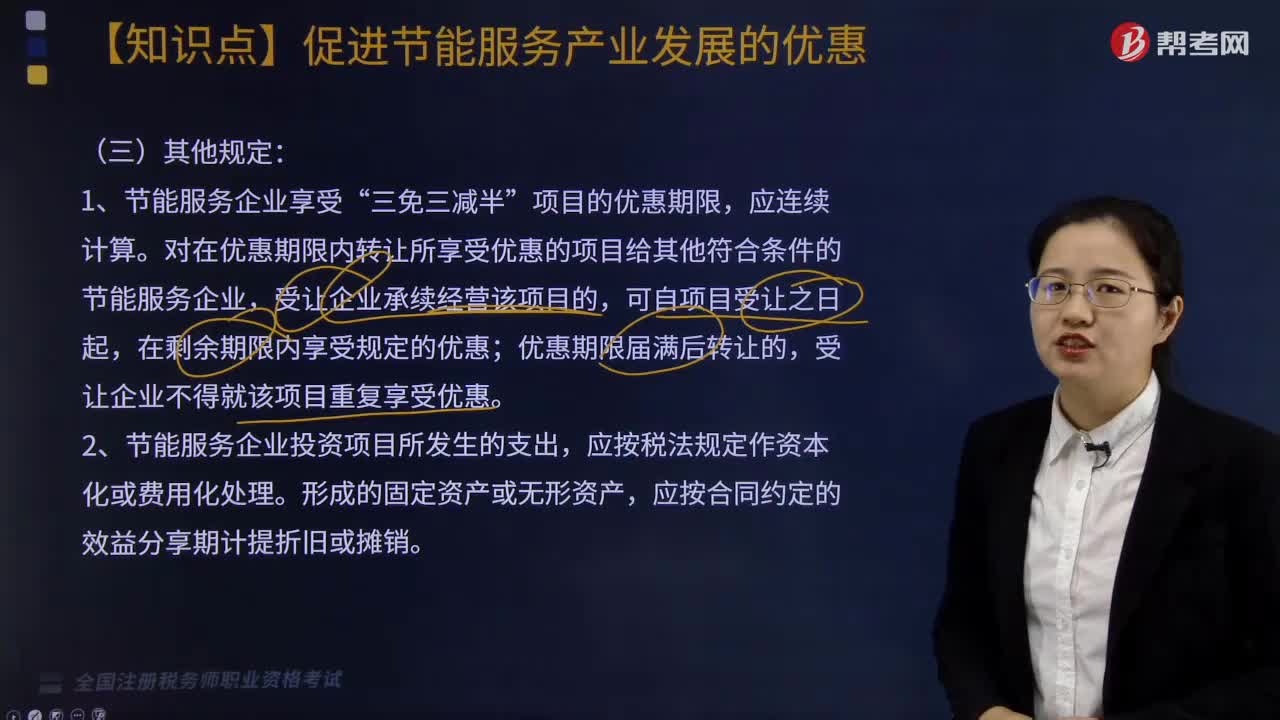

06:08

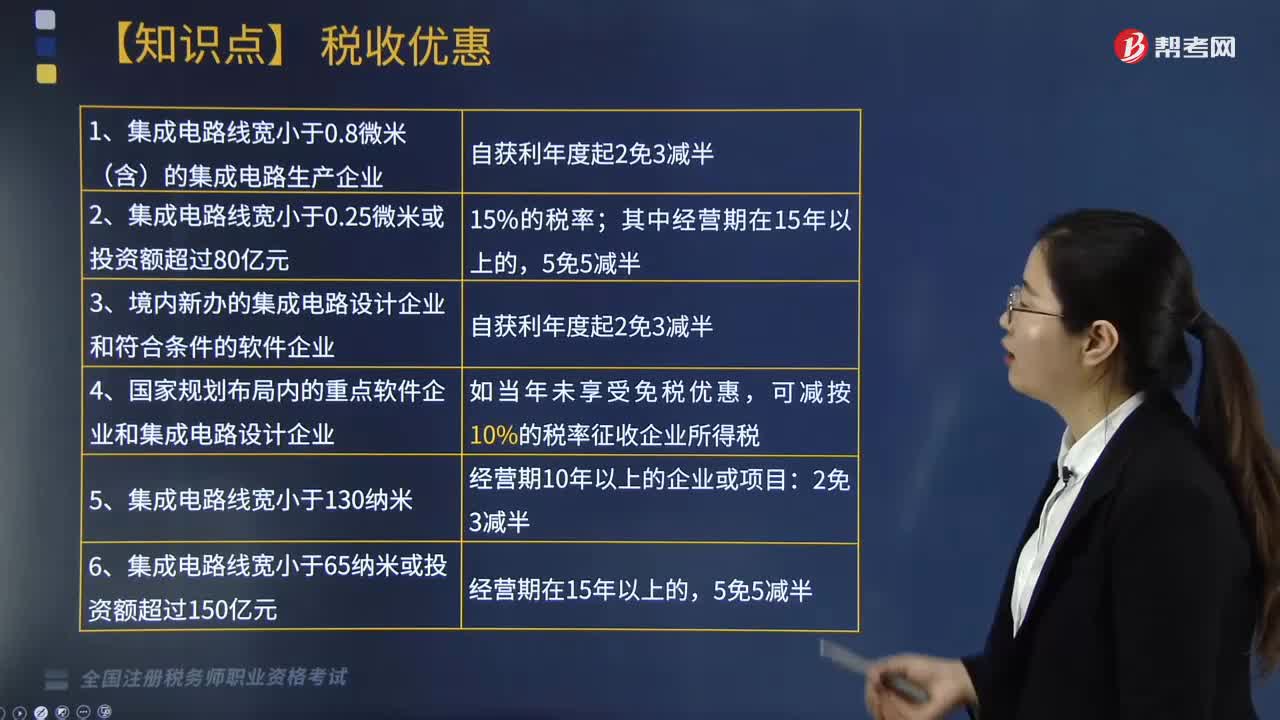

06:08促进节能服务产业发展与其他有关行业的优惠是什么?:项目享受优惠自取得第一笔生产经营收入起,应单独进行核算并可在税前据实扣除(无限制比例),自项目取得第一笔生产经营收入所属纳税年度起——3免3减半,合理计算电网新建项目的应纳税所得额,允许无限期结转到以后纳税年度扣除,投资额可抵扣当年应纳税所得额,准予在以后5个纳税年度内抵扣,允许结转到以后纳税年度扣除E. 企业购置符合规定的环境保护专用设备投资额的10%可以从当年应纳税额中抵免

01:26

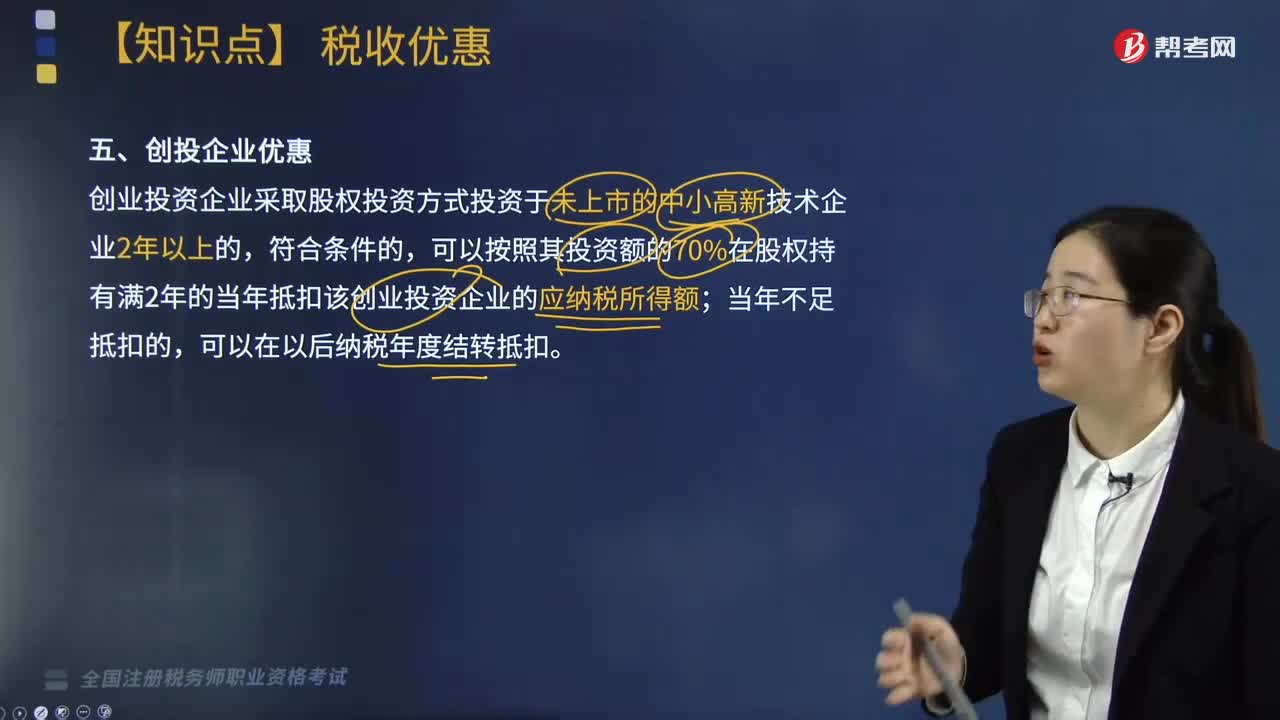

01:26创投企业享有哪些优惠?:创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;向创业企业进行股权投资,以期在所投资创业企业发育成熟或相对成熟后通过股权转让获得资本增值收益的企业组织。有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

03:12

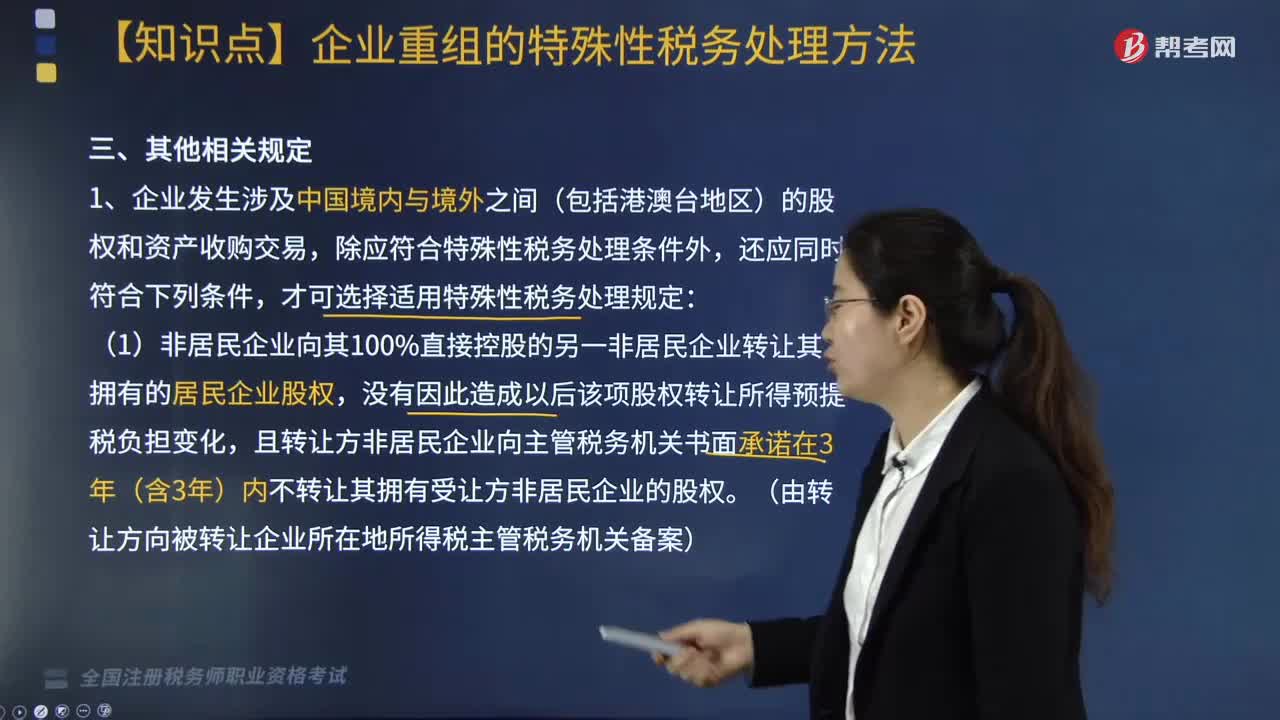

03:12企业重组符合特殊性税务处理其他相关规定是什么?:企业重组符合特殊性税务处理其他相关规定是什么?企业重组符合特殊性税务处理其他相关规定包括:且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。(资产或股权转让收益如选择特殊性税务处理,4. 同一重组业务的当事各方应采取一致税务处理原则。由于当事方适用的会计准则不同导致重组业务完成年度的判定有差异时。

04:54

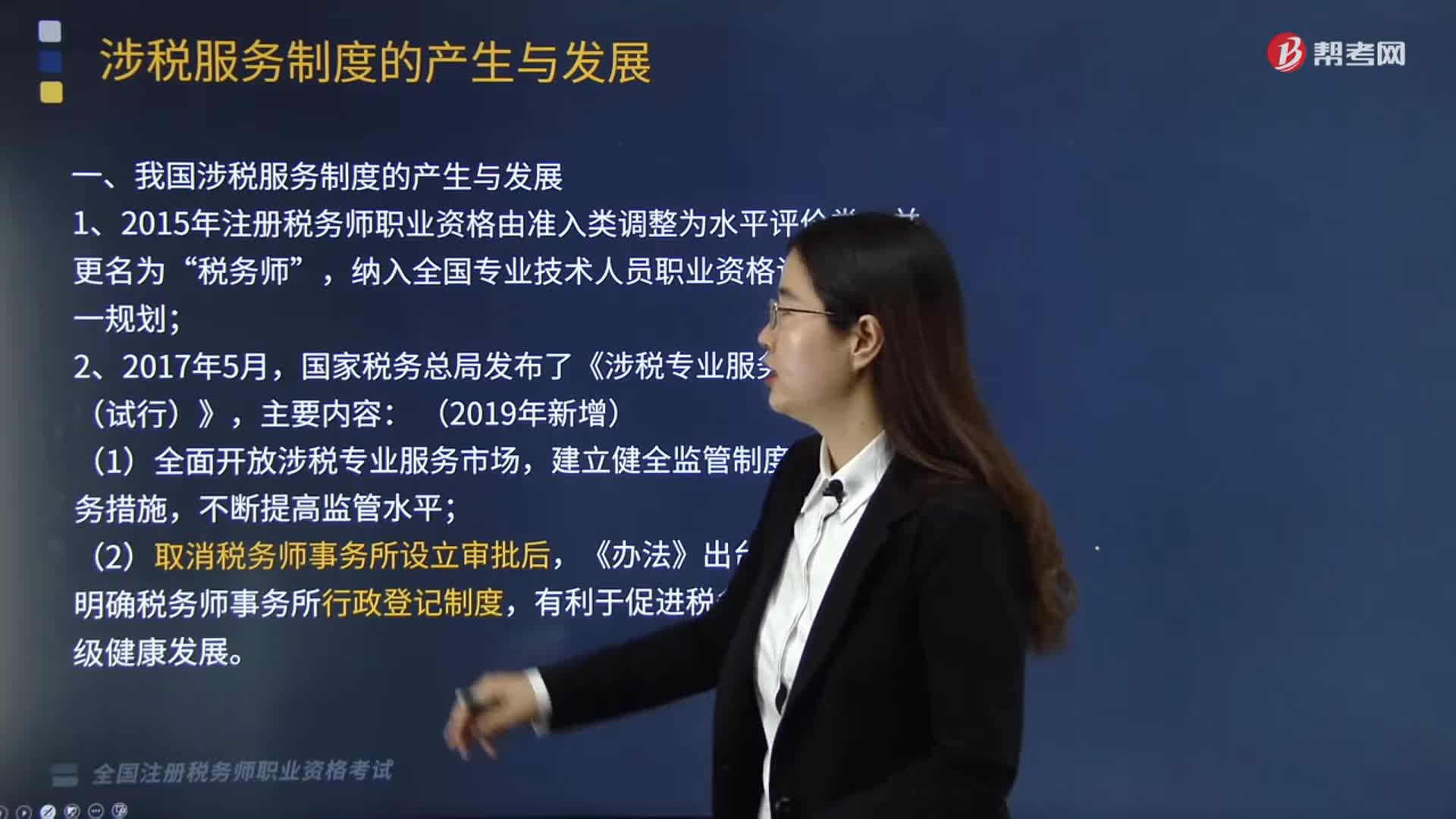

04:54我国涉税服务制度是怎样产生与发展的?:我国涉税服务制度是怎样产生与发展的?涉税服务起源于税务代理制度,国家税务总局发布了《涉税专业服务监管办法(试行)》,国家税务总局发布《涉税专业服务信息公告与推送办法(试行)》,(1)使纳税人和社会公众了解涉税专业服务机构和从事涉税服务人员的相关信息,间接督促涉税专业服务机构和从事涉税服务人员提高执业质量,(2)实现涉税专业服务机构和从事涉税服务人员与纳税人信息的联动管理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日