下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:31

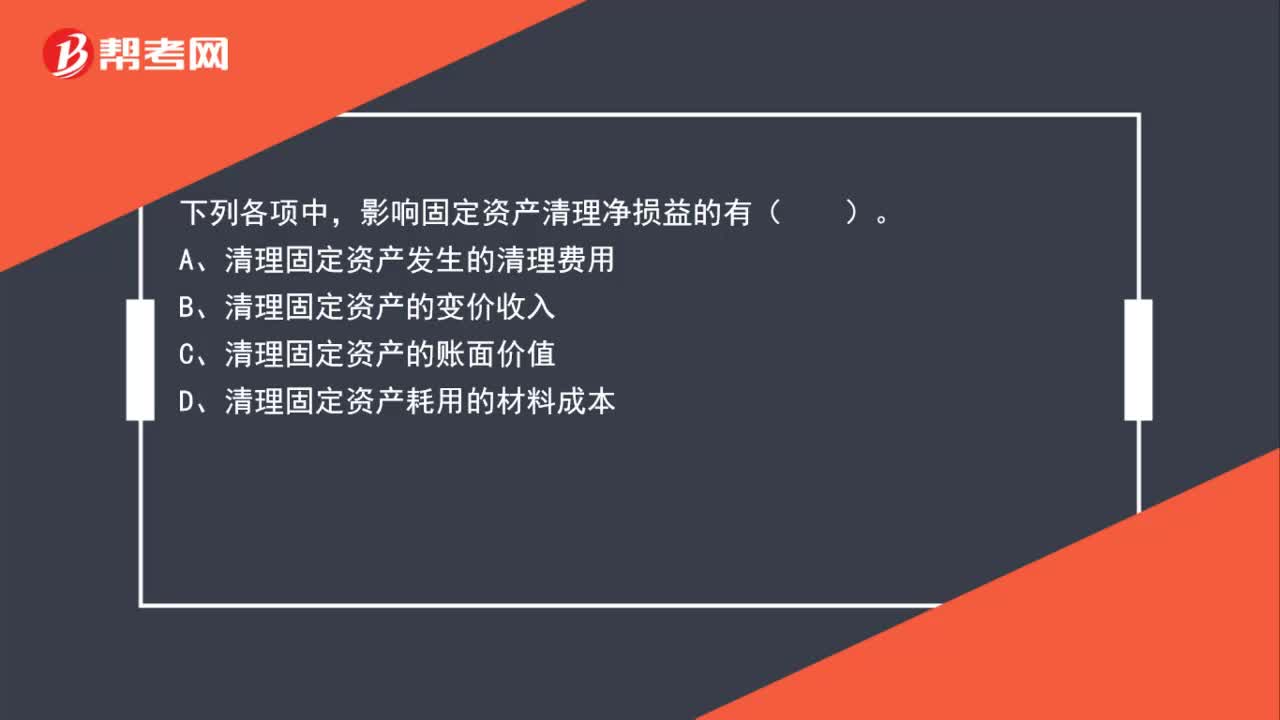

02:31固定资产清理的相关账务如何处理?:固定资产清理的相关账务如何处理?清理固定资产发生的清理费用:应交税费——应交增值税(进项税额):清理固定资产的变价收入,银行存款等:清理固定资产的账面价值,需要结转至固定资产清理:固定资产清理:累计折旧固定资产减值准备固定资产(账面价值扣除累计折旧和固定资产减值后的金额)清理固定资产耗用的材料成本相当于是清理固定资产发生的支出借固定资产清理贷原材料

01:01

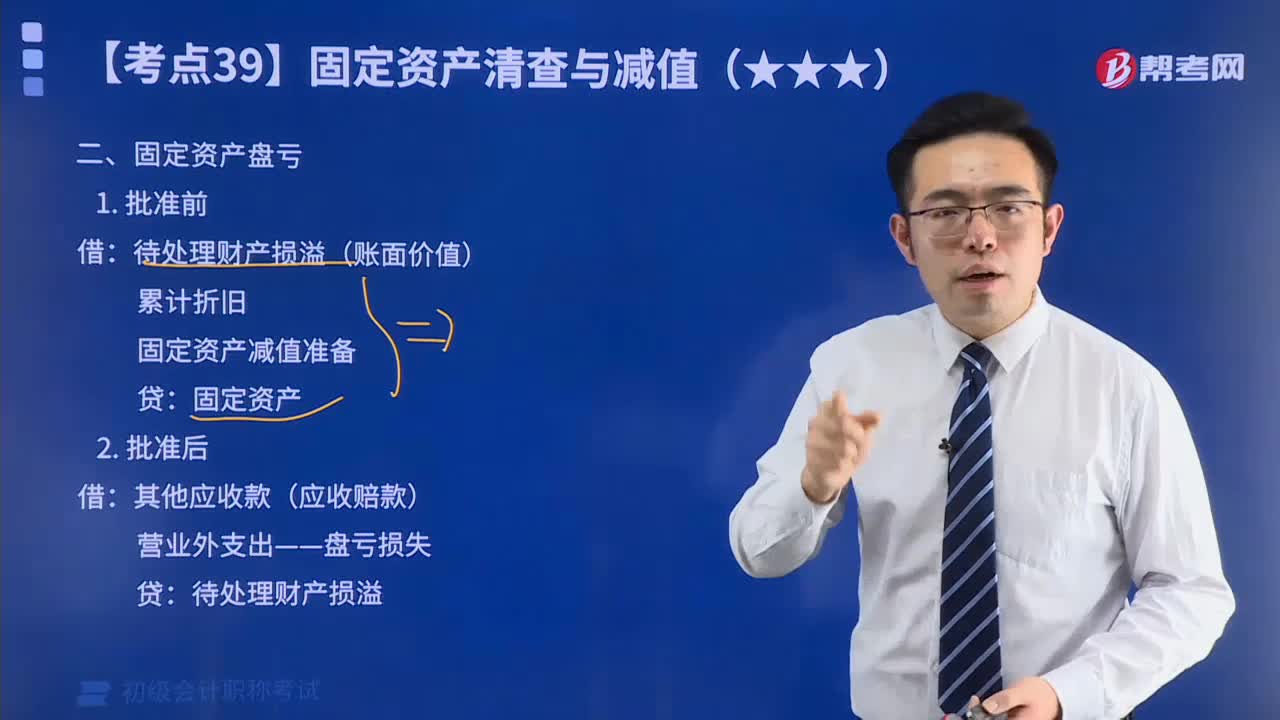

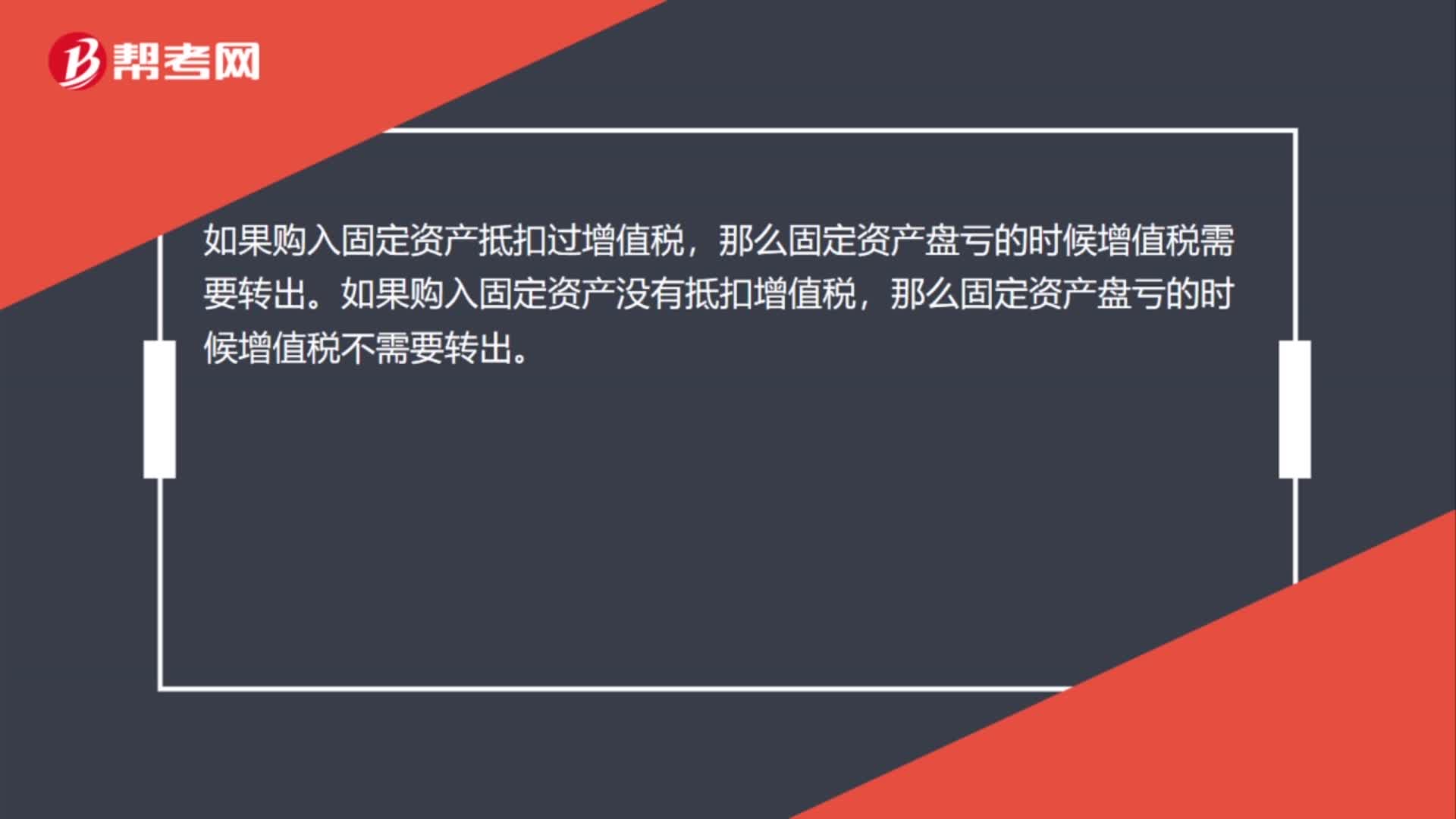

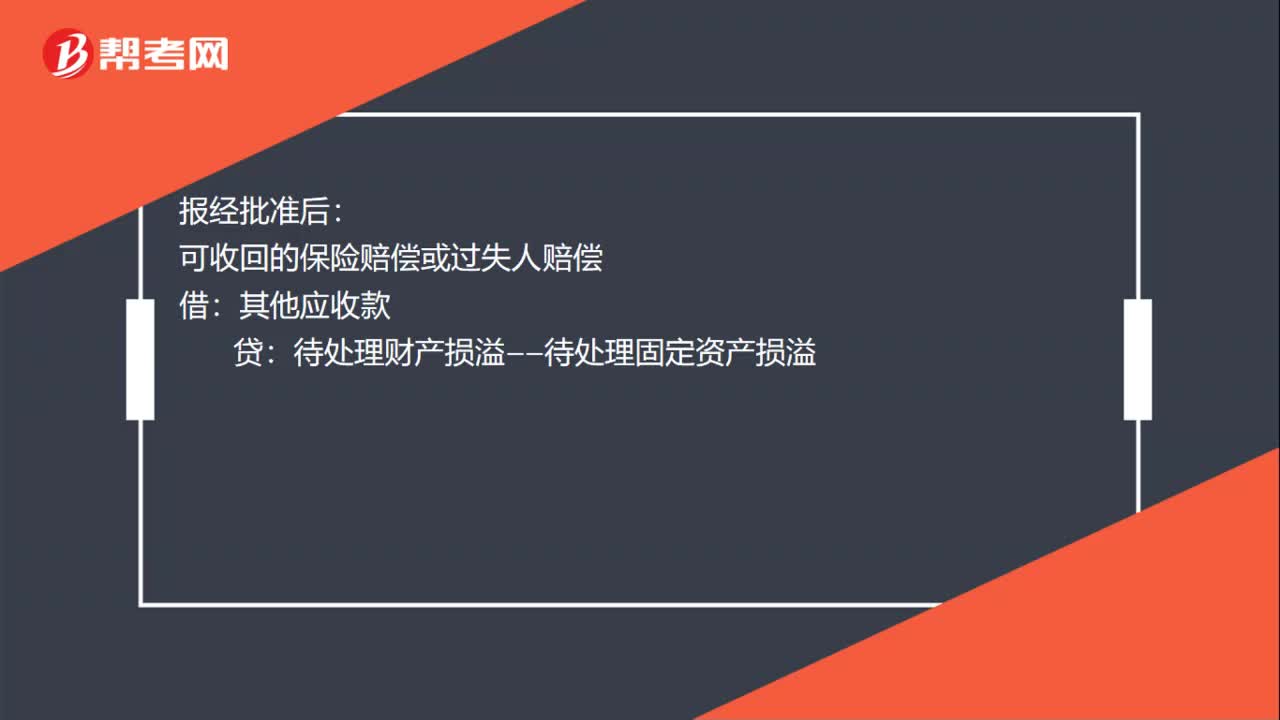

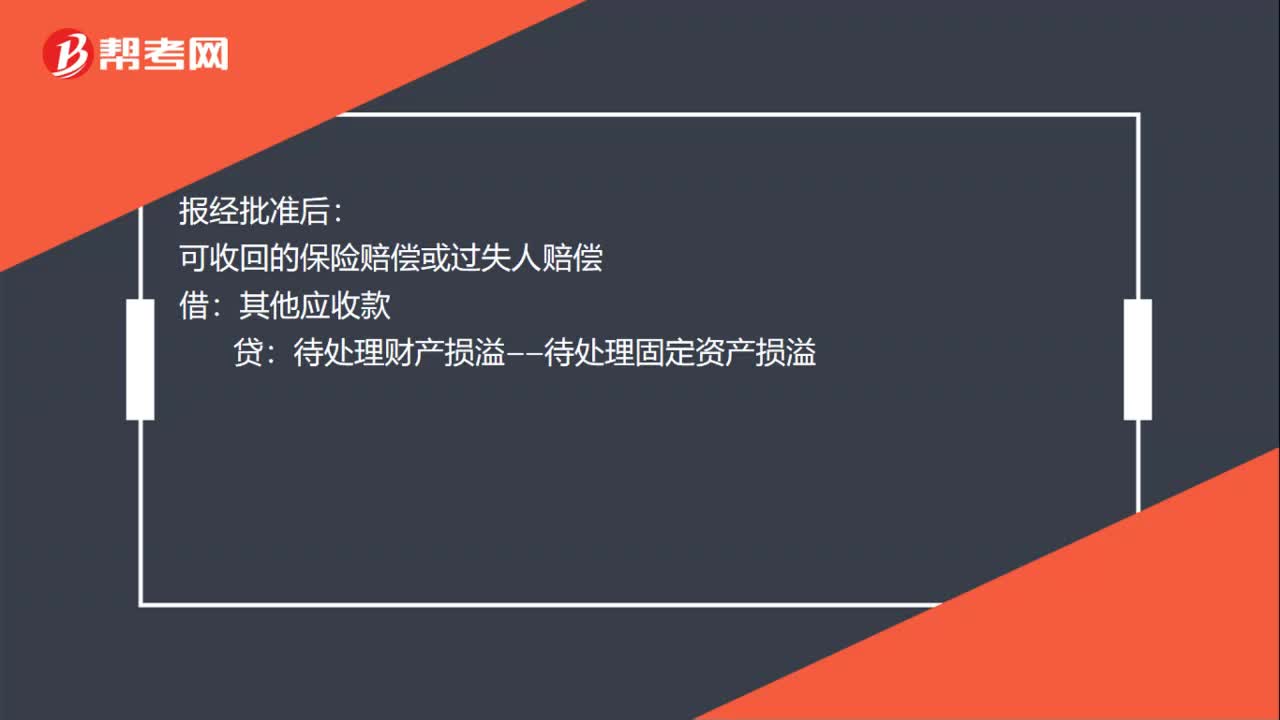

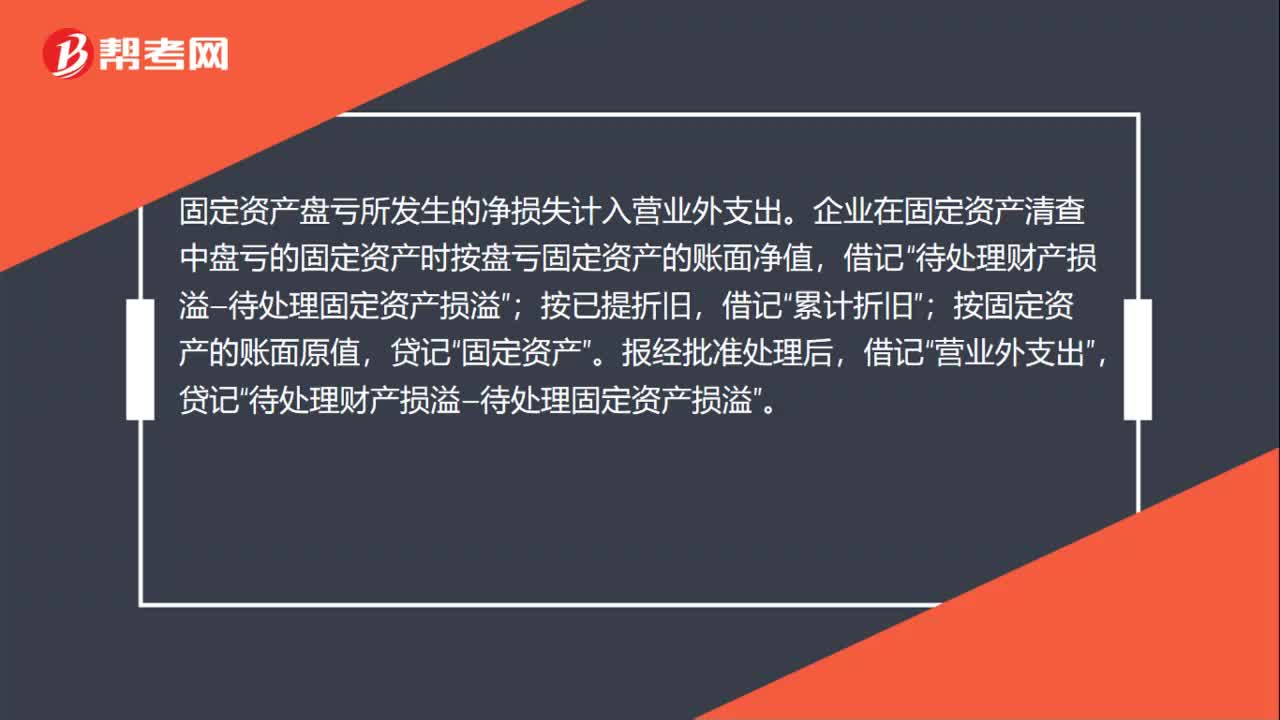

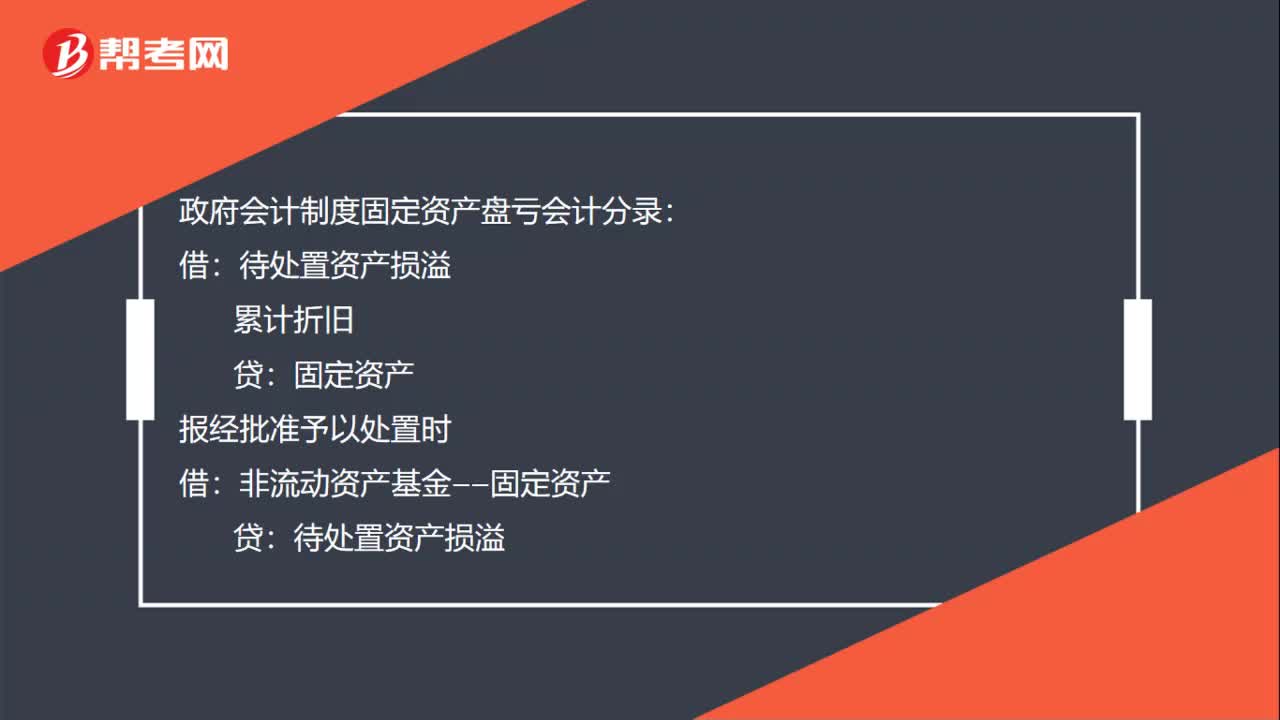

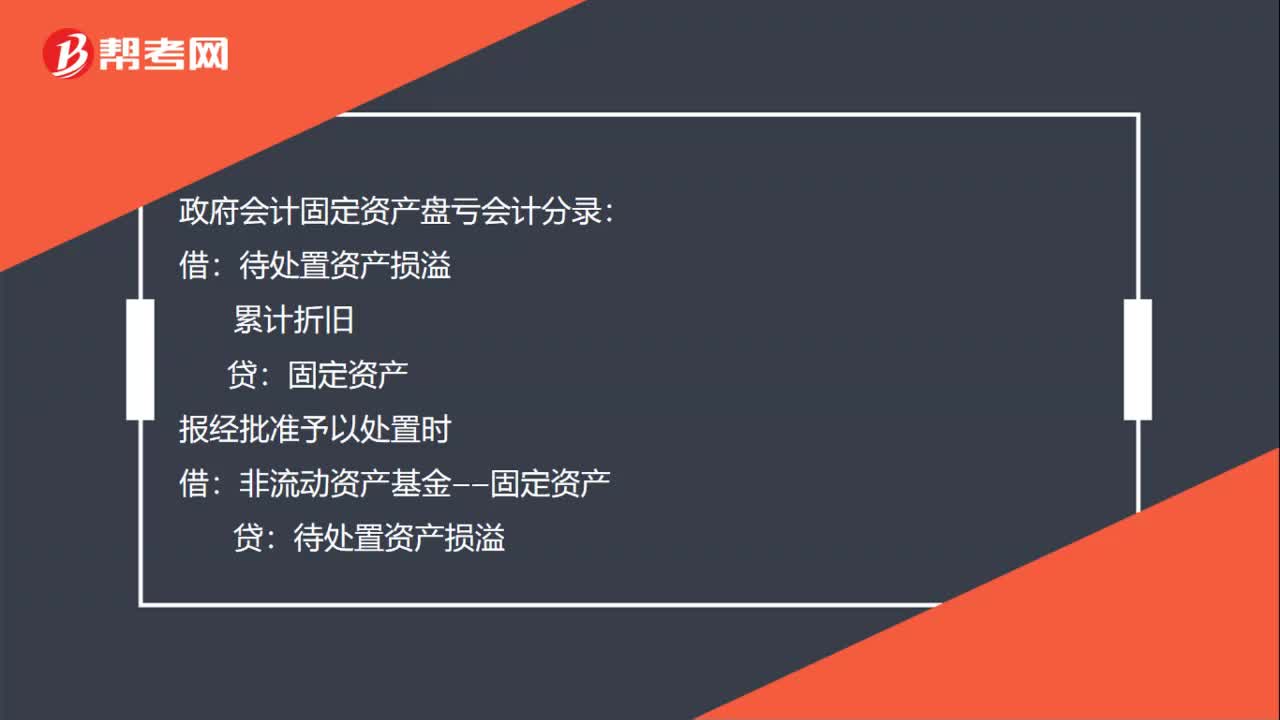

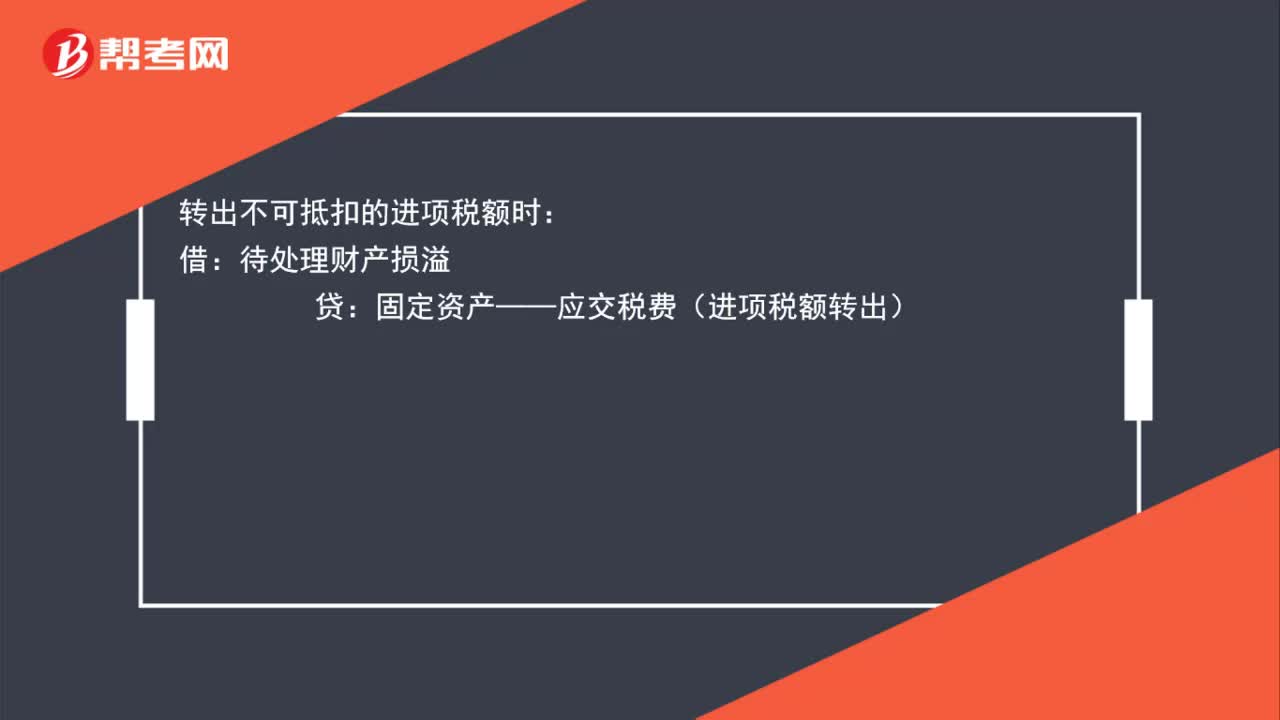

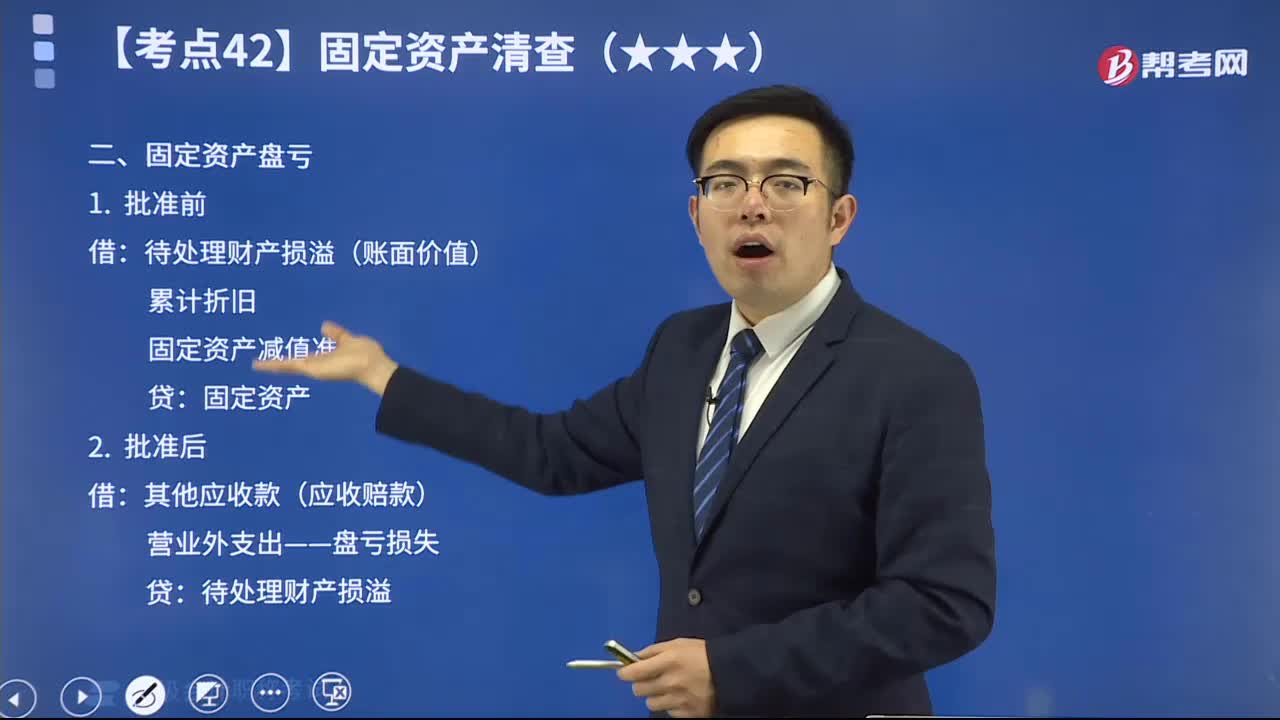

01:01固定资产盘亏的会计分录是什么?:固定资产盘亏的会计分录是什么?盘亏时:待处理财产损溢:累计折旧:固定资产减值准备:固定资产:转出不可抵扣的进项税额时:固定资产——应交税费(进项税额转出)批准后借其他应收款【保险赔偿或责任人赔偿】营业外支出【净损失】贷待处理财产损溢

00:33

00:33固定资产盘亏是什么?:固定资产盘亏是什么?固定资产盘亏是指对固定资产清查时发现的固定资产的盘点实物数少于账面应有数的情况。对盘亏固定资产,必须查明原因,并填制“固定资产盘亏报告单”在报告单内填列固定资产编号、名称、型号、数量、原值、已提折旧、短缺毁损原因等。按照规定程序上报。

00:53

00:53固定资产盘亏核算属于固定资产清理的核算范畴吗?:固定资产盘亏核算属于固定资产清理的核算范畴吗?固定资产盘亏是在固定资产清查中发现实存数小于账存数的一种账实不符的现象。这种账实不符的现象有可能是平时记错账导致的。在对固定资产盘亏进行账务处理时,借记“固定资产”科目只是为了把账实不符调整为账实相符,实际上此时并没有固定资产实物的流出。因此,固定资产盘亏核算属于固定资产清查的核算范畴而不属于固定资产清理的核算范畴,应通过“

02:30

02:30固定资产和流动资产怎么盘点?:固定资产盘点方法:(2)根据账册对所有的固定资产进行盘点。(3)如果盘点过程中有折旧、报废、新增,需在盘点本上进行登记。把报废、出售、折旧的进行处理。流动资产盘点指流动资产实地盘存数与帐面结存数的差额,实存数超过帐面结存数为盘盈,反之为盘亏。需要实地盘点的流动资产一般有材料、商品、产成品、在产品、自制半成品、低值易耗品、有价证券、库存现金、银行存款、应收款项等。对于有盘盈或盘亏的物资财产。

00:37

00:37盘亏的固定资产如何进行账务处理?:盘亏的固定资产如何进行账务处理?企业对于盘亏的固定资产,按其账面价值,待处理财产损溢”按已提折旧,累计折旧”按该项固定资产已计提的减值准备,固定资产减值准备”按固定资产原价,贷记“固定资产”盘亏的损失在报经批准处理时,借记“营业外支出——盘亏损失”科目。

00:23

00:23盘亏的固定资产为什么不计入管理费用?:盘亏的固定资产为什么不计入管理费用?如果计入管理费用,会影响营业利润;会计准则中明确表示固定资产盘亏必须计入营业外支出(而且必须按管理权限报经批准后处理),固定资产盘亏与生产经营活动没有直接的关系,也不符合配比性原则,因此不能计入成本费用类科目。

01:53

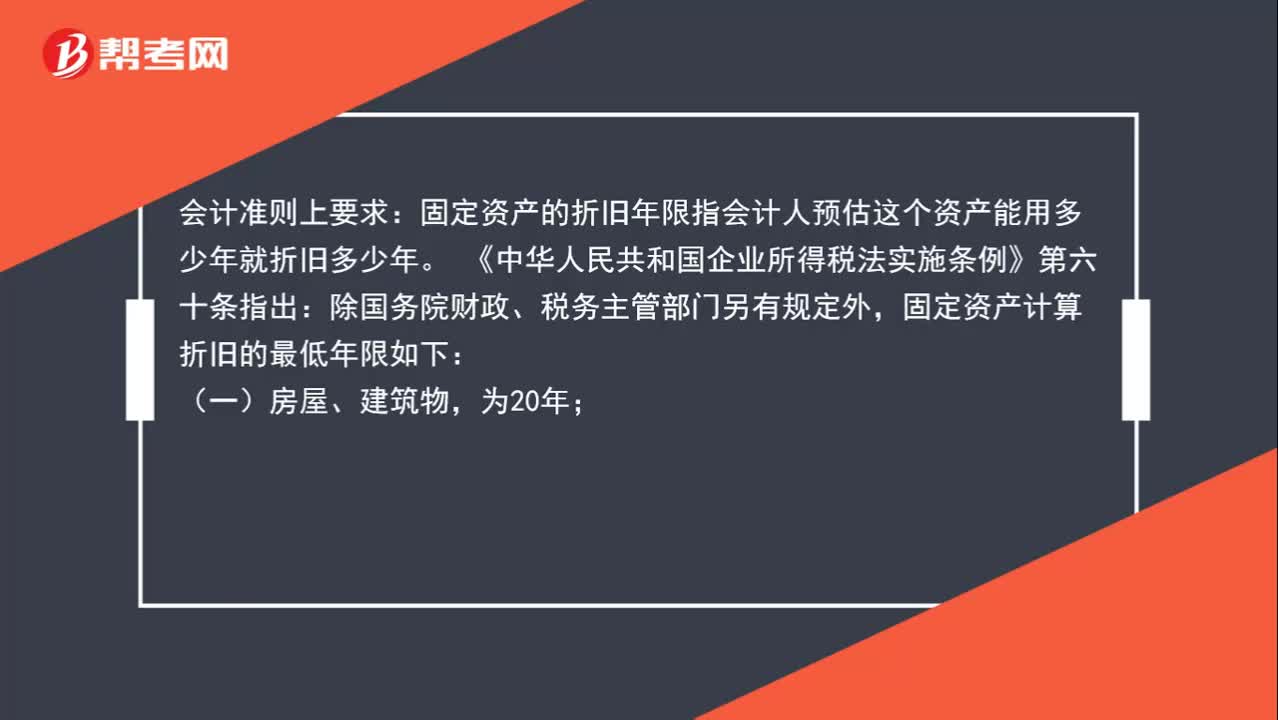

01:53如何确定固定资产的折旧年限?:如何确定固定资产的折旧年限?会计准则上要求:固定资产的折旧年限指会计人预估这个资产能用多少年就折旧多少年。《中华人民共和国企业所得税法实施条例》第六十条指出:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(二)飞机、火车、轮船、机器、机械和其他生产设备,(三)与生产经营活动有关的器具、工具、家具等,(四)飞机、火车、轮船以外的运输工具,(五)电子设备。

00:28

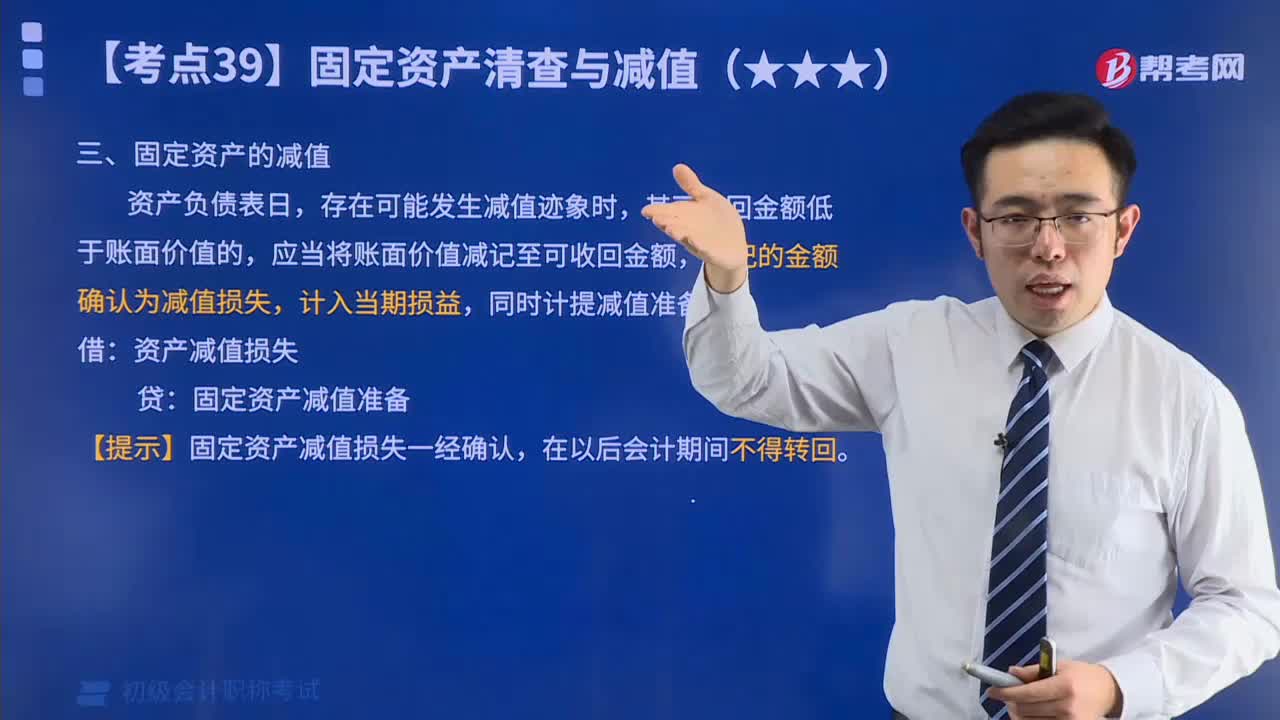

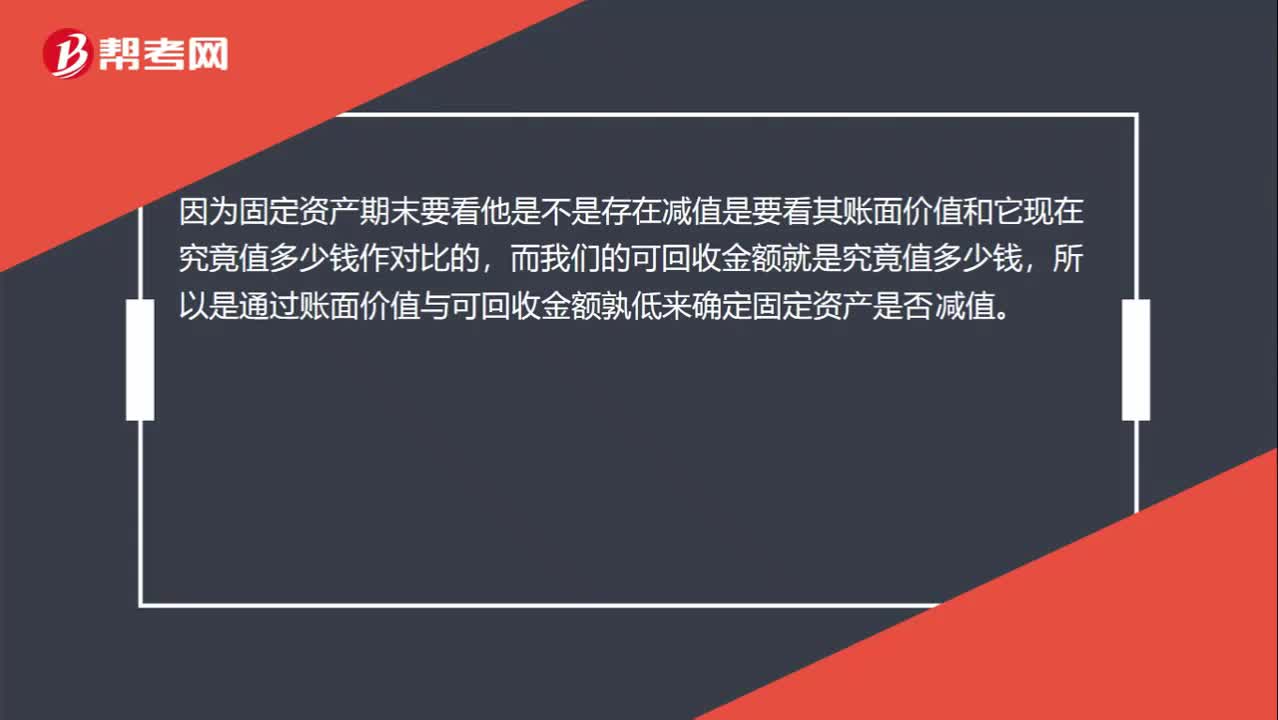

00:28如何确定固定资产是否减值?:如何确定固定资产是否减值?因为固定资产期末要看他是不是存在减值是要看其账面价值和它现在究竟值多少钱作对比的,而我们的可回收金额就是究竟值多少钱,所以是通过账面价值与可回收金额孰低来确定固定资产是否减值。

07:22

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

08:24

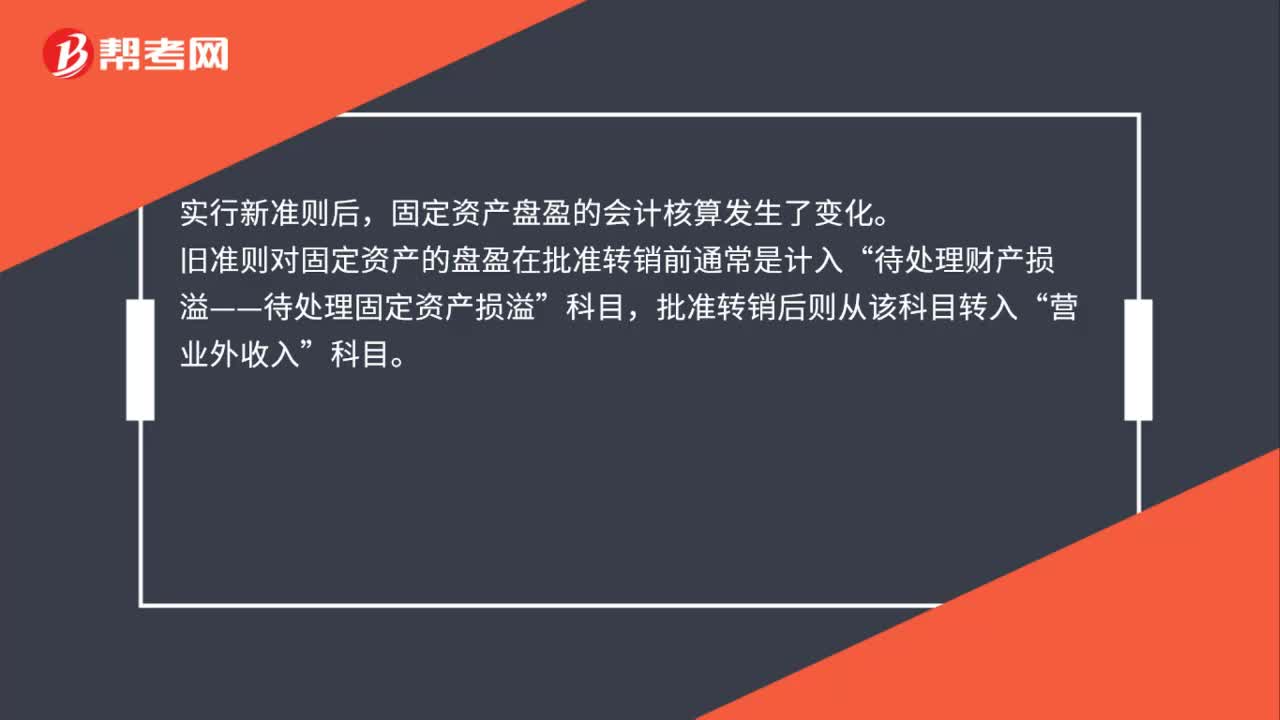

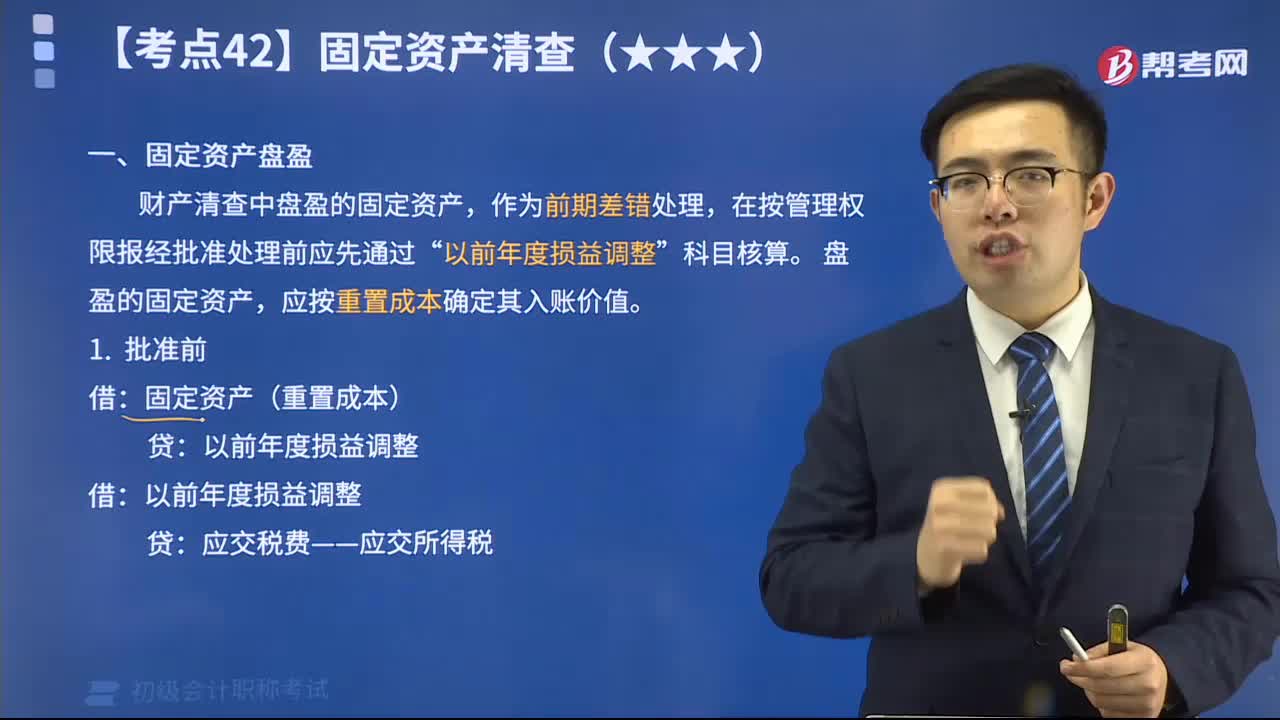

08:24固定资产盘盈时怎么处理?:固定资产盘盈时怎么处理?财产清查中盘盈的固定资产,盘盈的固定资产,应按重置成本确定其入账价值。固定资产盘盈时,固定资产(重置成本):应交税费——应交所得税。利润分配——未分配利润,【2018年初级会计职称考试真题】盘盈固定资产时初始入账价值的计量属性是( ),【解析】盘盈的固定资产:应按重置成本确定初始入账价值:【2018年初级会计职称考试真题】企业在财产清查中盘盈的固定资产:

07:14

07:14固定资产应该如何分类?:为了核算固定资产,固定资产累计折旧”单位应当按月对固定资产计提折旧:(5)以名义金额计量的固定资产,固定资产应当按月计提折旧;固定资产提足折旧后;已提足折旧的固定资产,除以名义金额计量的固定资产之外,事业单位应计提折旧的有(,【解析】除文物和陈列品、动植物、图书、档案、单独计价入账的土地、以名义金额计量的固定资产等固定资产外,事业单位应当按月对固定资产计提折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日