下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:53

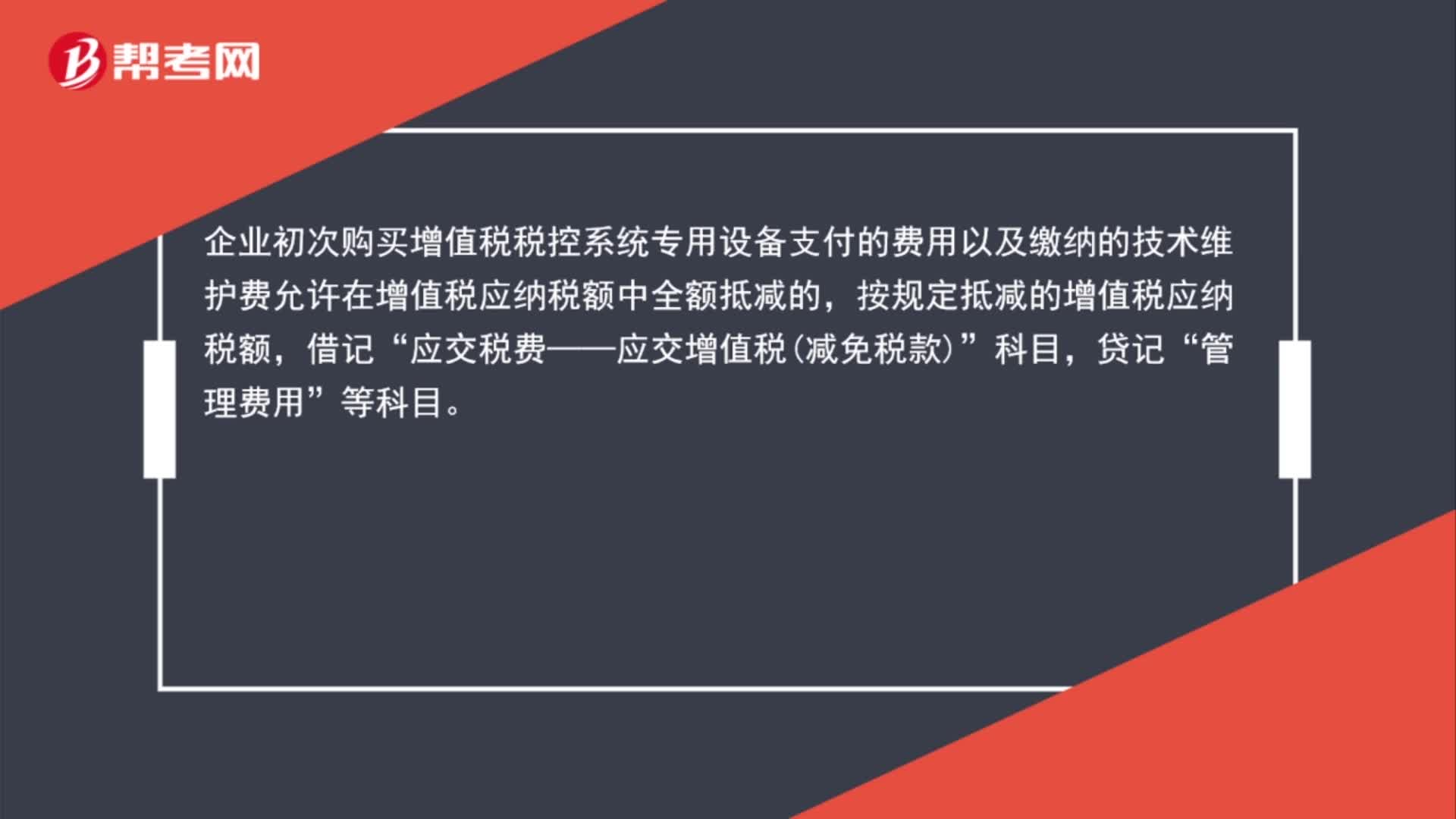

00:53金税盘抵税会计分录是什么?:金税盘抵税会计分录是什么?企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税减免税款”科目,贷记“管理费用”等科目。

00:21

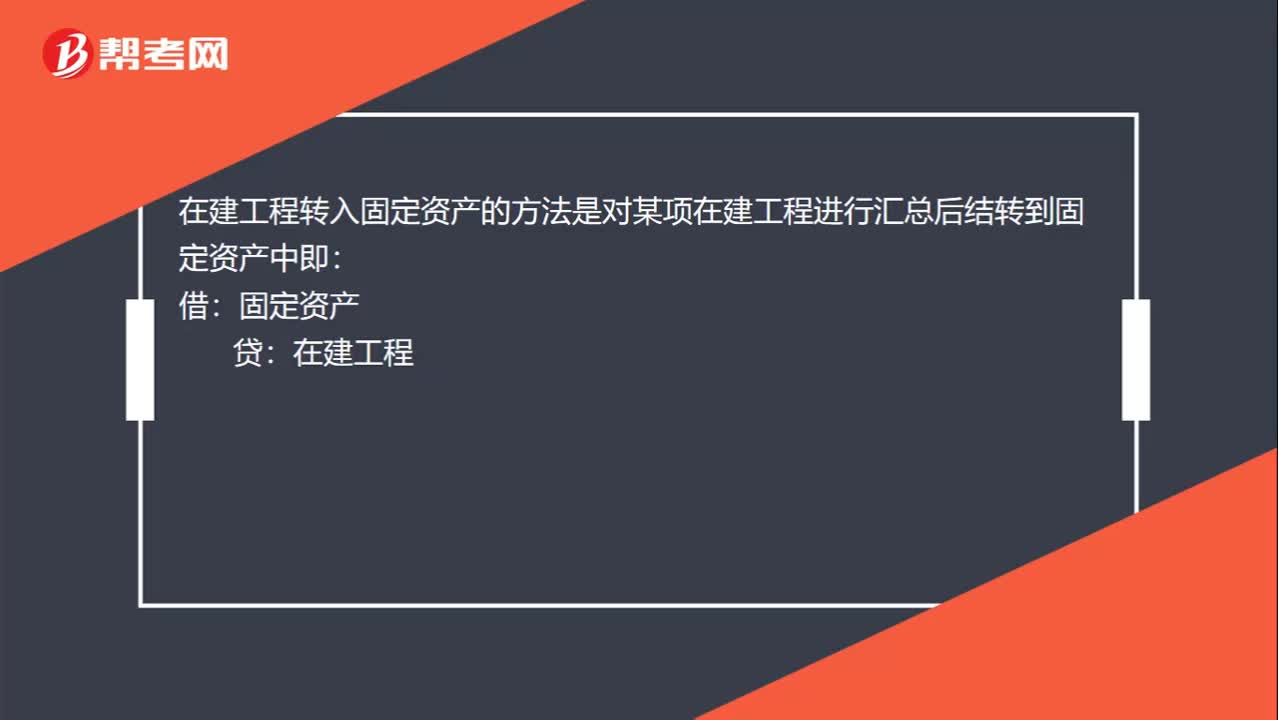

00:21在建工程转固定资产会计分录是什么?:在建工程转固定资产会计分录是什么?在建工程转入固定资产的方法是对某项在建工程进行汇总后结转到固定资产中即:借:固定资产:贷在建工程

00:26

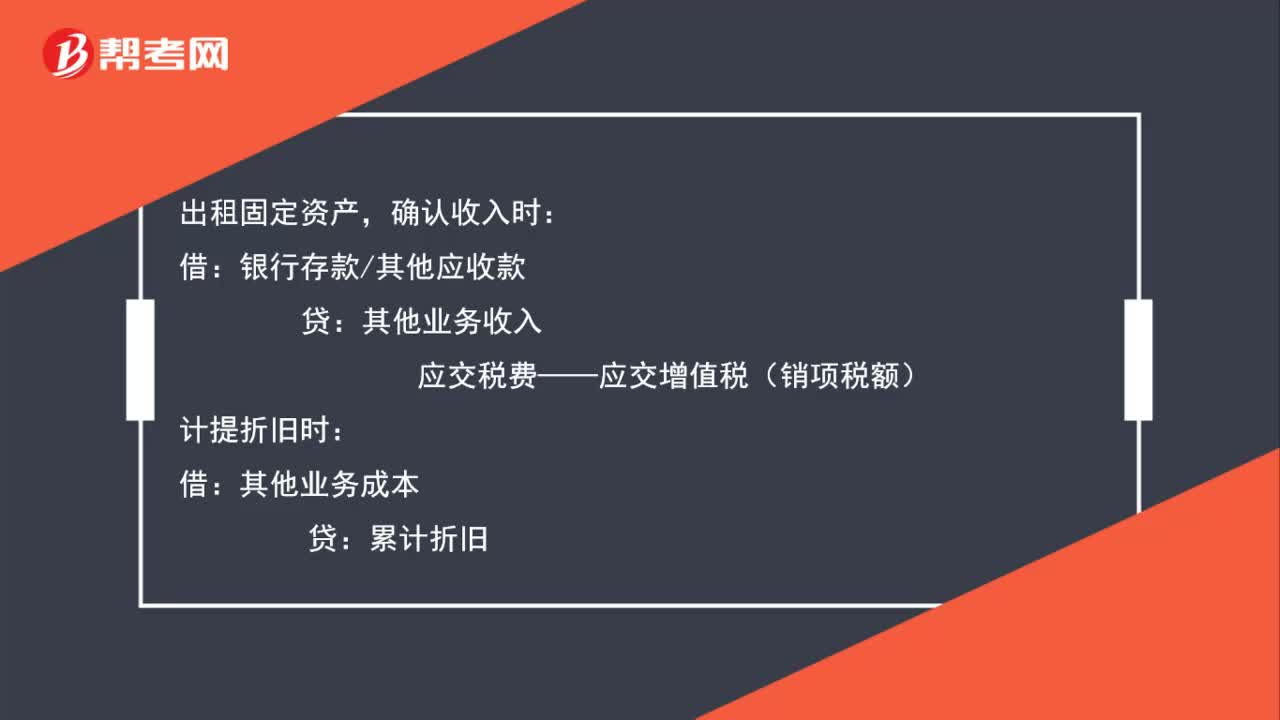

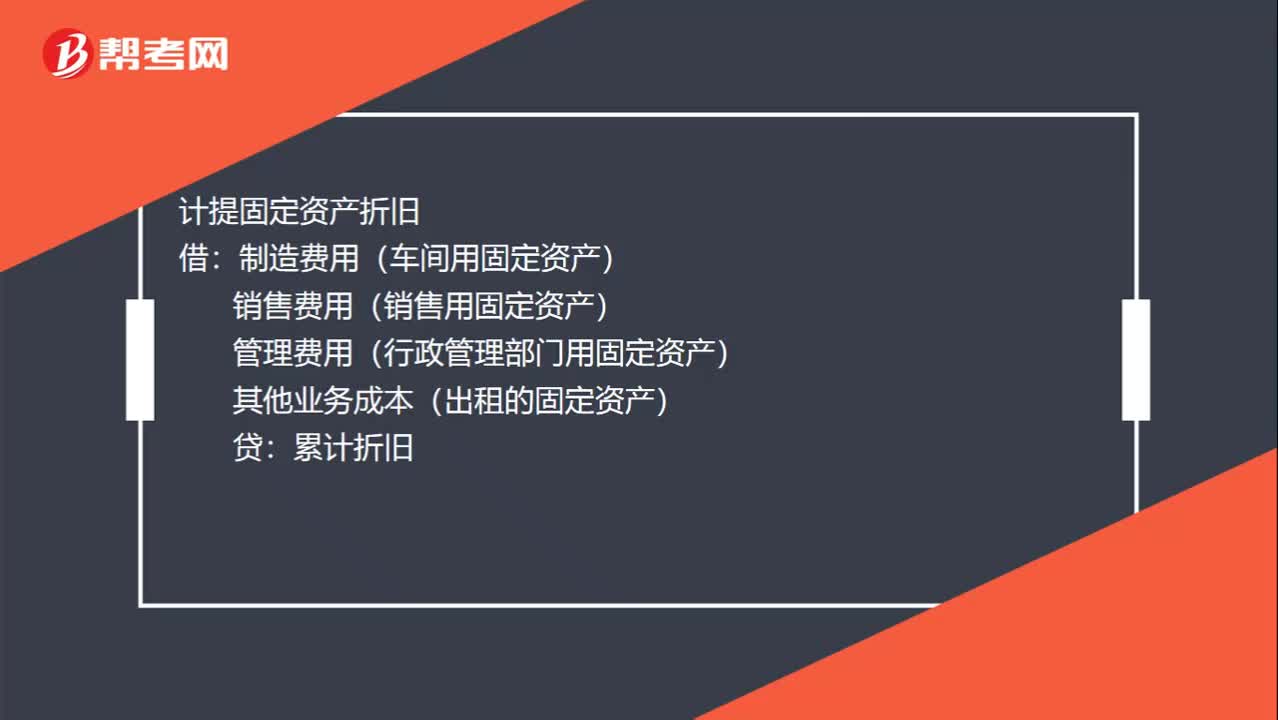

00:26计提固定资产折旧分录是什么?:计提固定资产折旧分录是什么?计提固定资产折旧:借:制造费用(车间用固定资产)销售费用(销售用固定资产)管理费用(行政管理部门用固定资产)其他业务成本(出租的固定资产)贷累计折旧

00:23

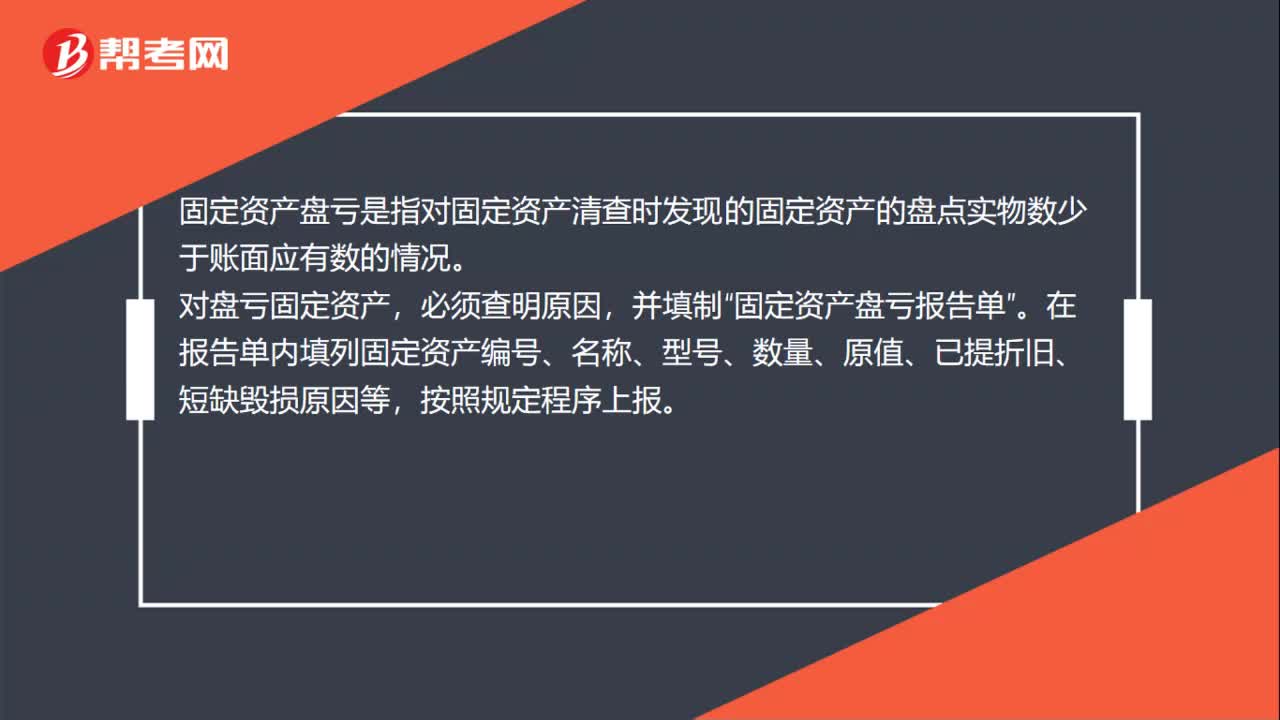

00:23盘亏的固定资产为什么不计入管理费用?:盘亏的固定资产为什么不计入管理费用?如果计入管理费用,会影响营业利润;会计准则中明确表示固定资产盘亏必须计入营业外支出(而且必须按管理权限报经批准后处理),固定资产盘亏与生产经营活动没有直接的关系,也不符合配比性原则,因此不能计入成本费用类科目。

00:54

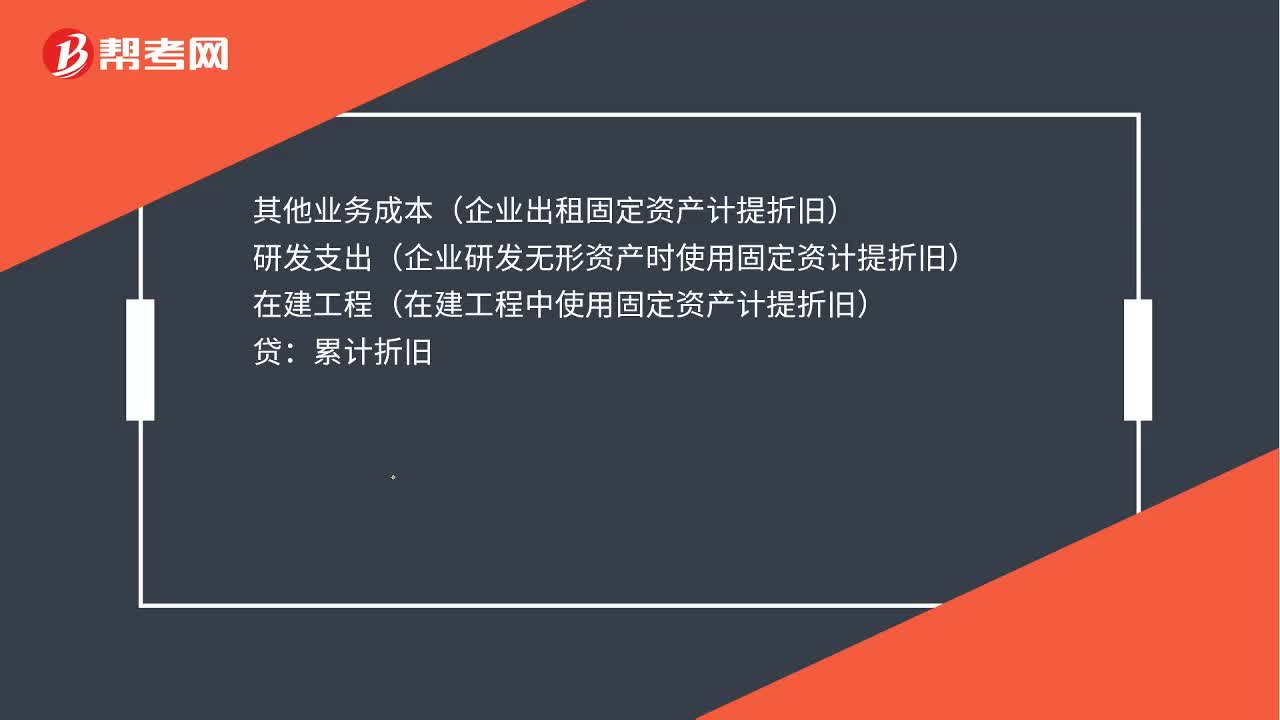

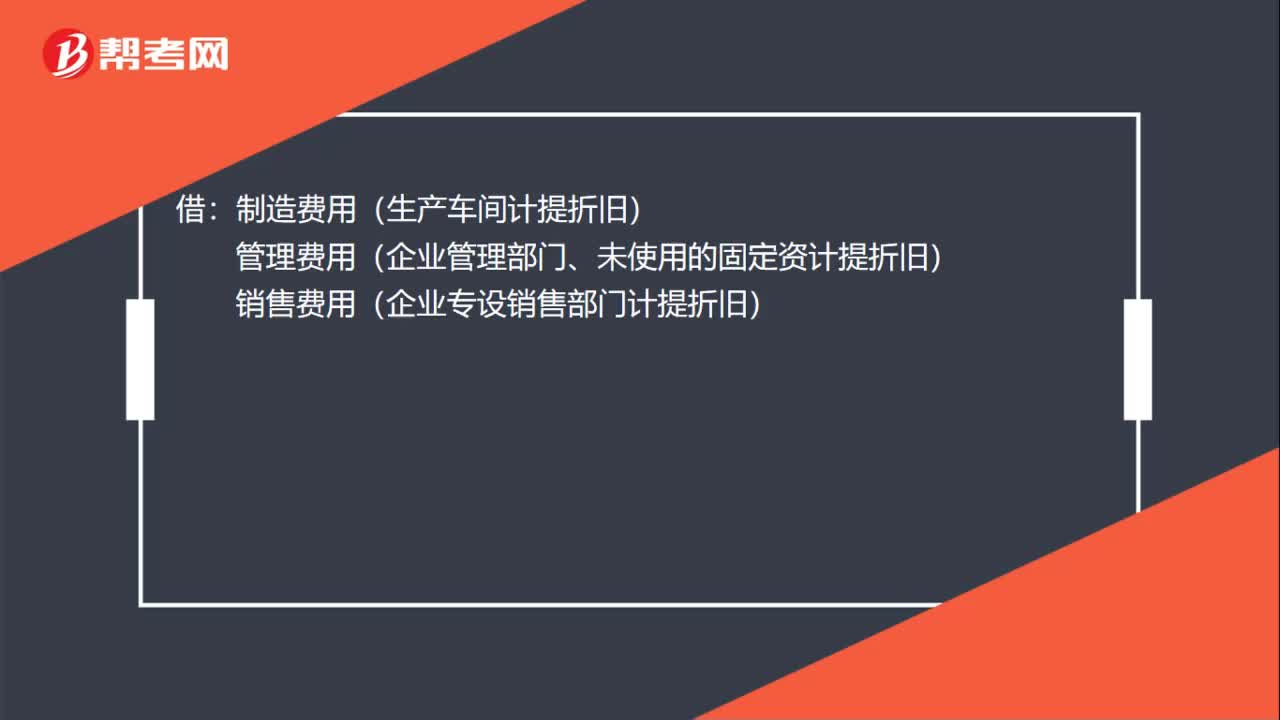

00:54固定资产折旧会计分录是什么?:固定资产折旧的会计分录:借:制造费用(生产车间计提折旧)管理费用(企业管理部门、未使用的固定资计提折旧)销售费用(企业专设销售部门计提折旧)其他业务成本(企业出租固定资产计提折旧)研发支出(企业研发无形资产时使用固定资计提折旧)在建工程(在建工程中使用固定资产计提折旧)贷累计折旧

00:15

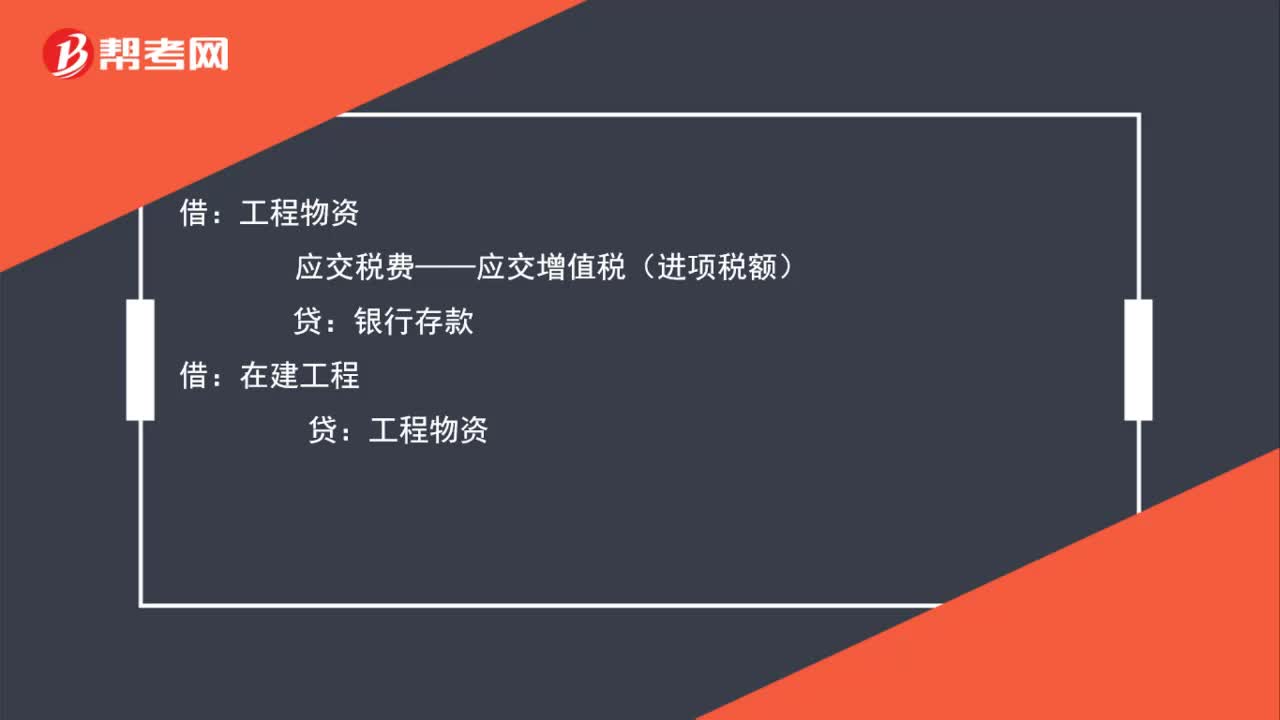

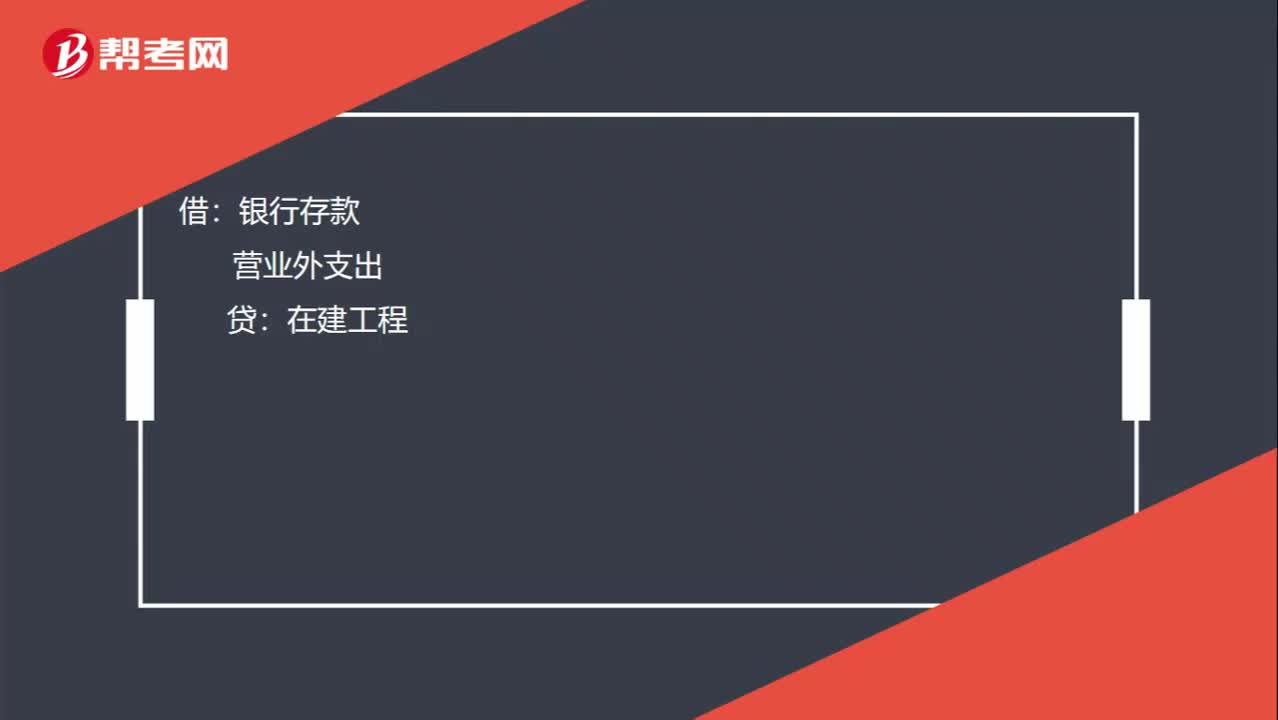

00:15固定资产更新改造中被替换部分的会计分录怎么做?:固定资产更新改造中被替换部分的会计分录怎么做?借:银行存款:营业外支出贷在建工程

03:07

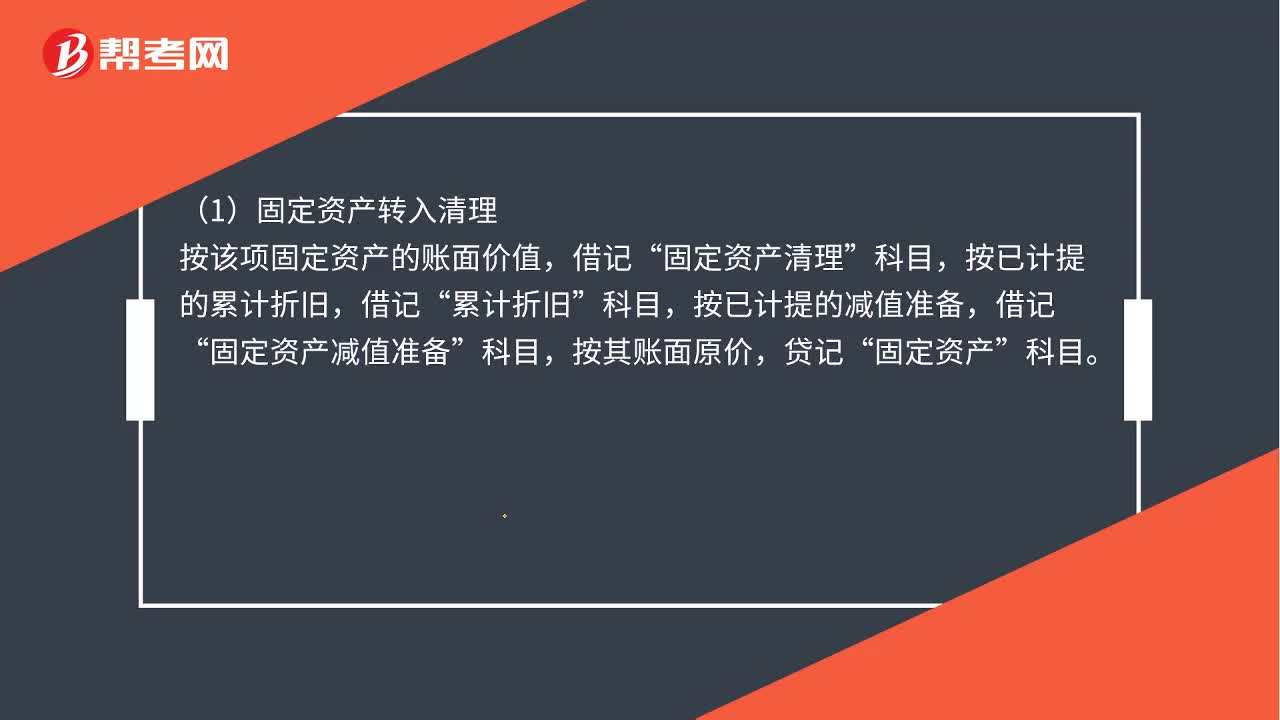

03:07处置固定资产分录是什么?:借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其贷方余额表示清理后的净收益;借方余额表示清理后的净损失。(1)固定资产转入清理,按该项固定资产的账面价值“按已计提的累计折旧“按已计提的减值准备“固定资产减值准备:应交税费—应交税费(进项税额):应交税费—待抵扣进项税额:(3)收回出售固定资产的价款、残料价值和变价收入等:

00:42

00:42计提固定资产折旧会计分录是什么?:计提固定资产折旧会计分录是什么?借:制造费用(生产车间计提折旧):管理费用(企业管理部门、未使用的固定资计提折旧)销售费用(企业专设销售部门计提折旧)其他业务成本(企业出租固定资产计提折旧)研发支出(企业研发无形资产时使用固定资计提折旧)在建工程(在建工程中使用固定资产计提折旧)贷累计折旧

00:35

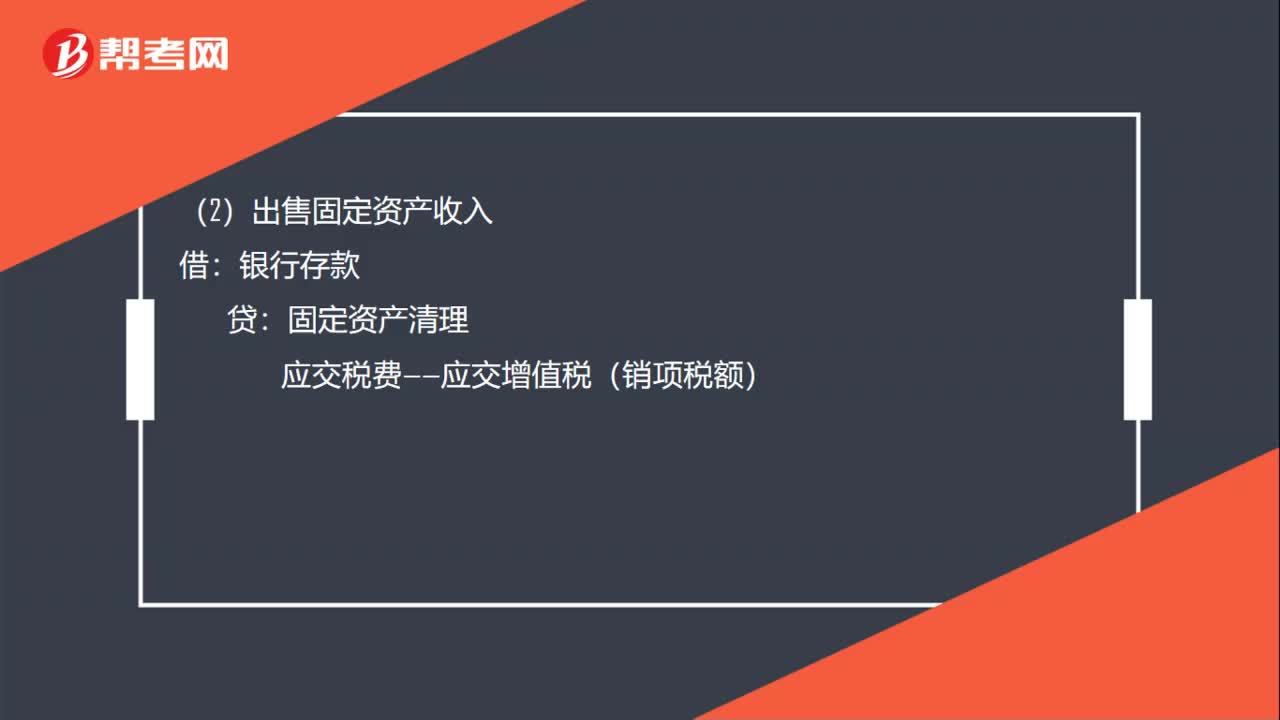

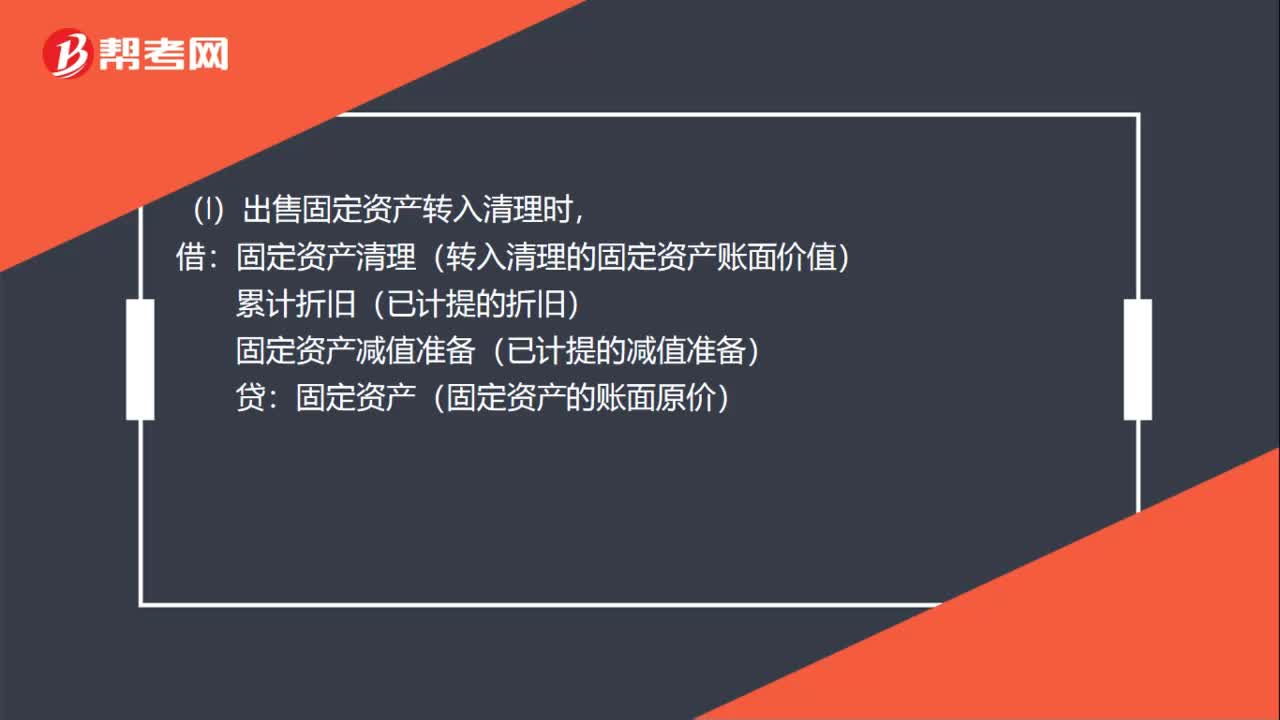

00:35固定资产出售会计分录是什么?:固定资产出售会计分录是什么?(1)出售固定资产转入清理时,固定资产清理(转入清理的固定资产账面价值):累计折旧(已计提的折旧),固定资产减值准备(已计提的减值准备):固定资产(固定资产的账面原价)(2)发生清理费用时借固定资产清理贷银行存款

07:22

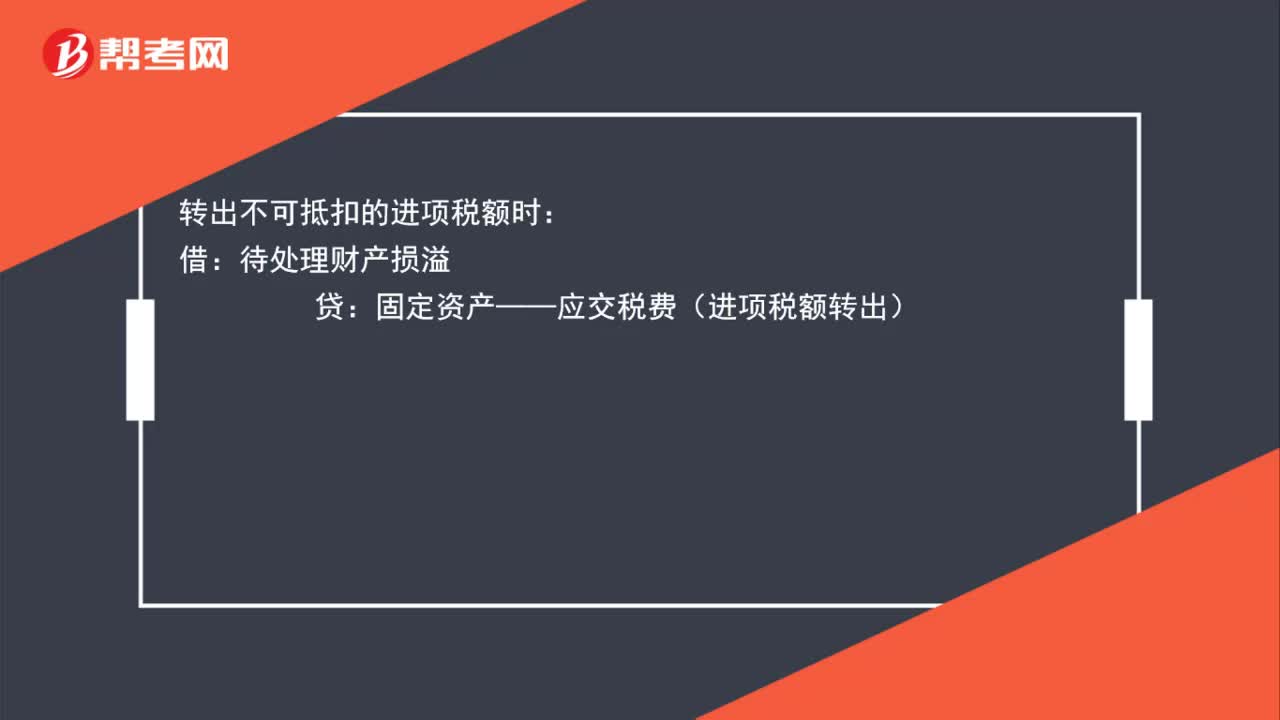

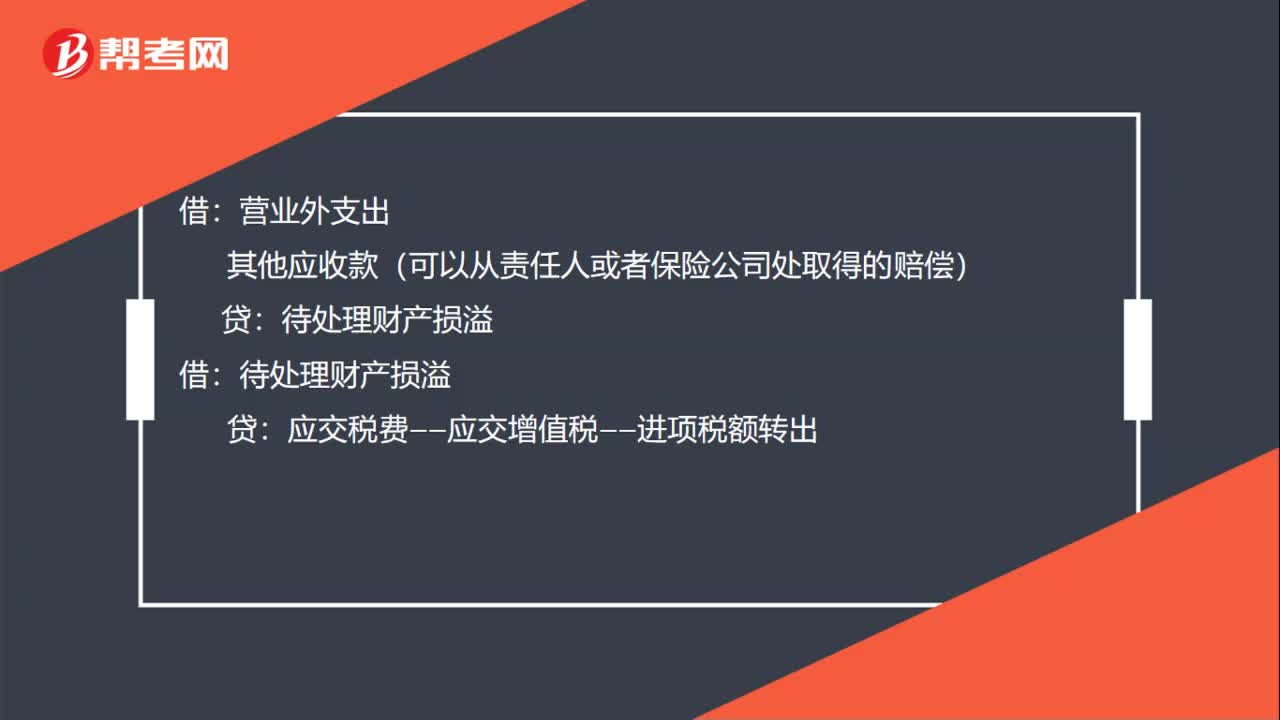

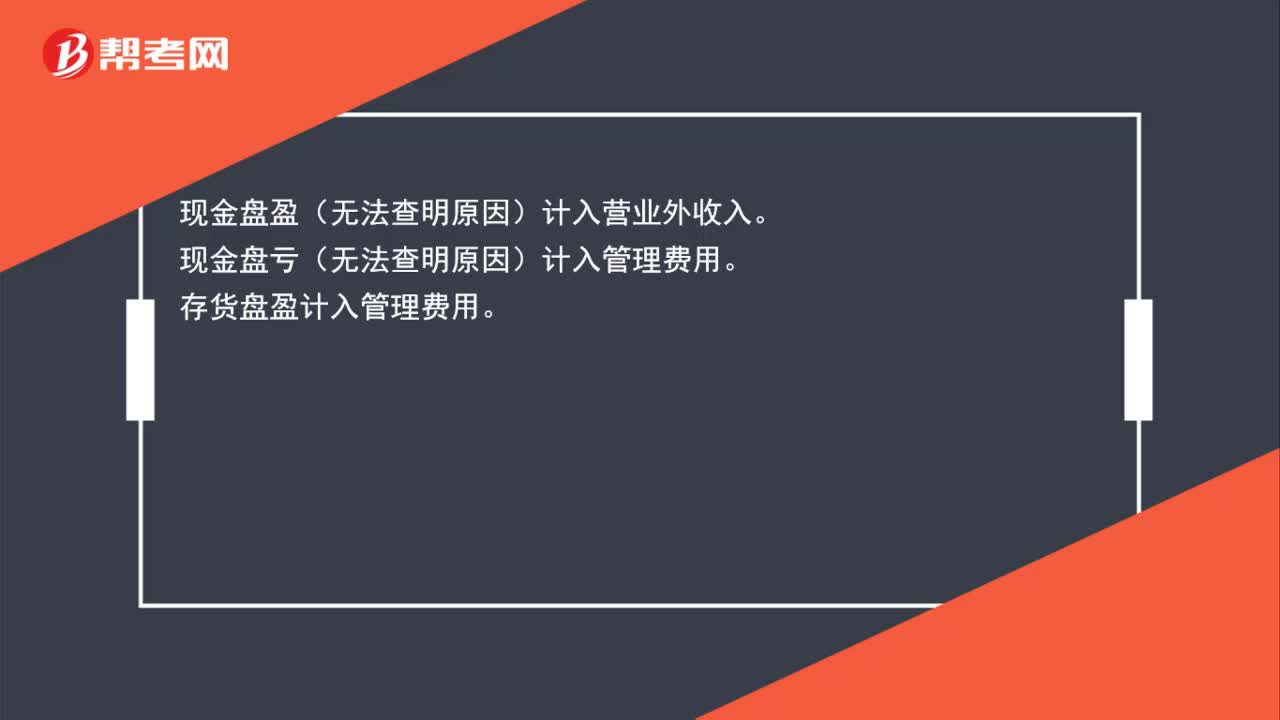

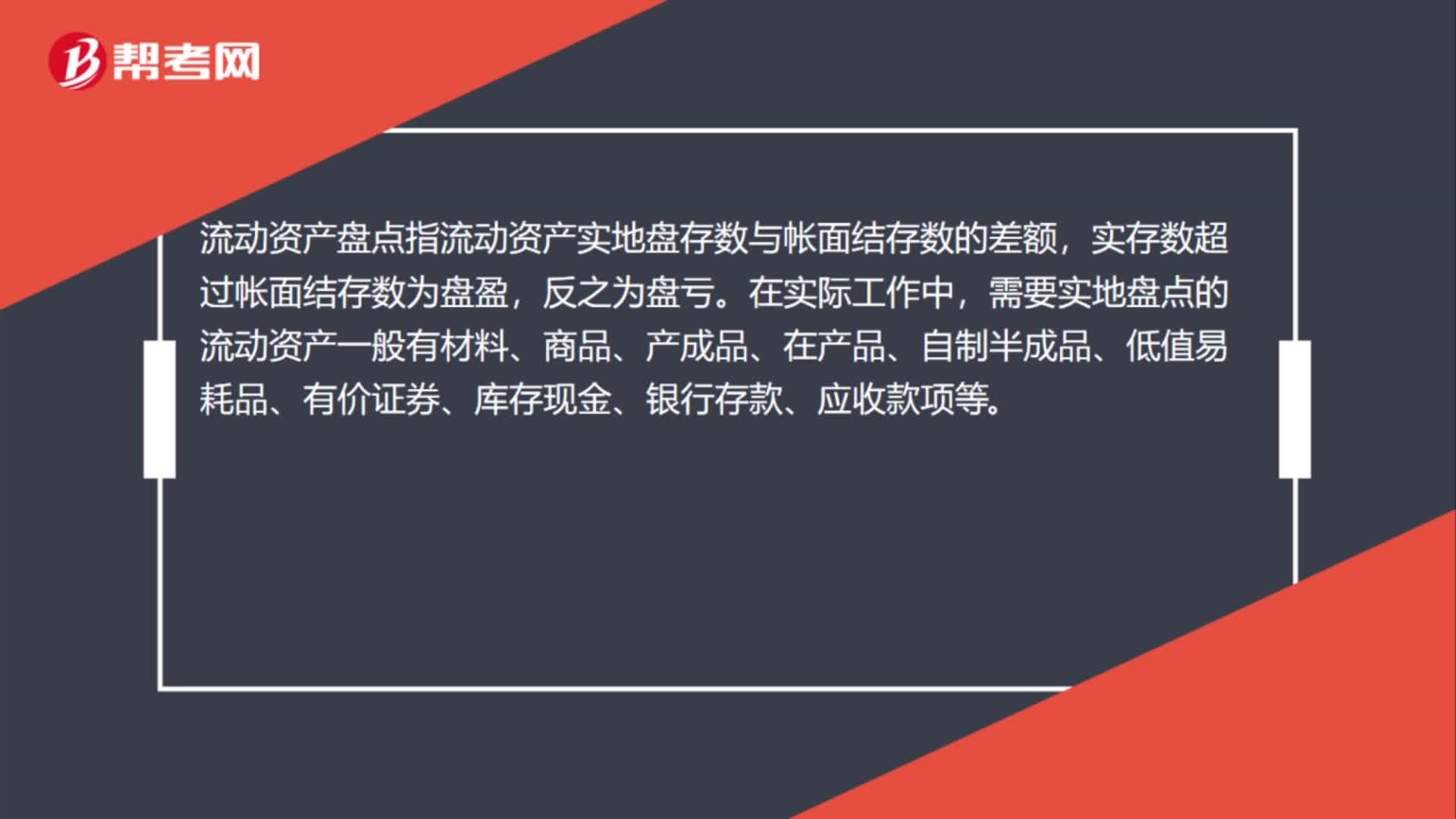

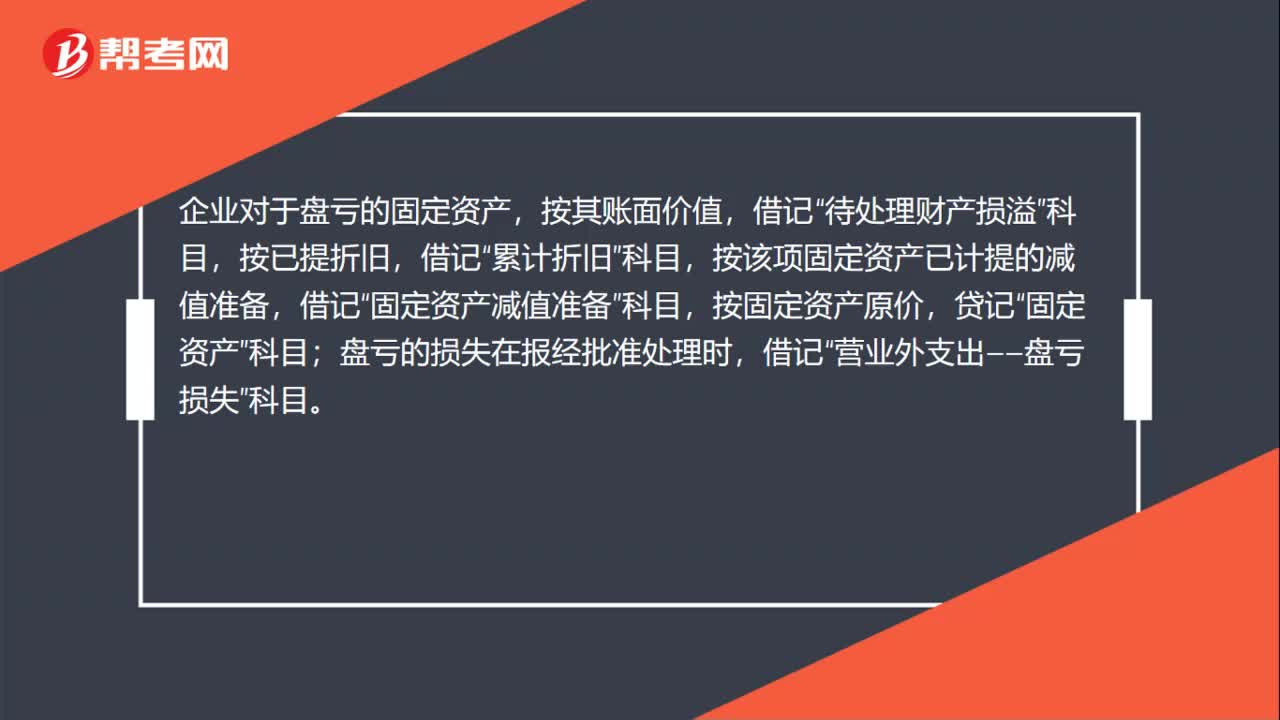

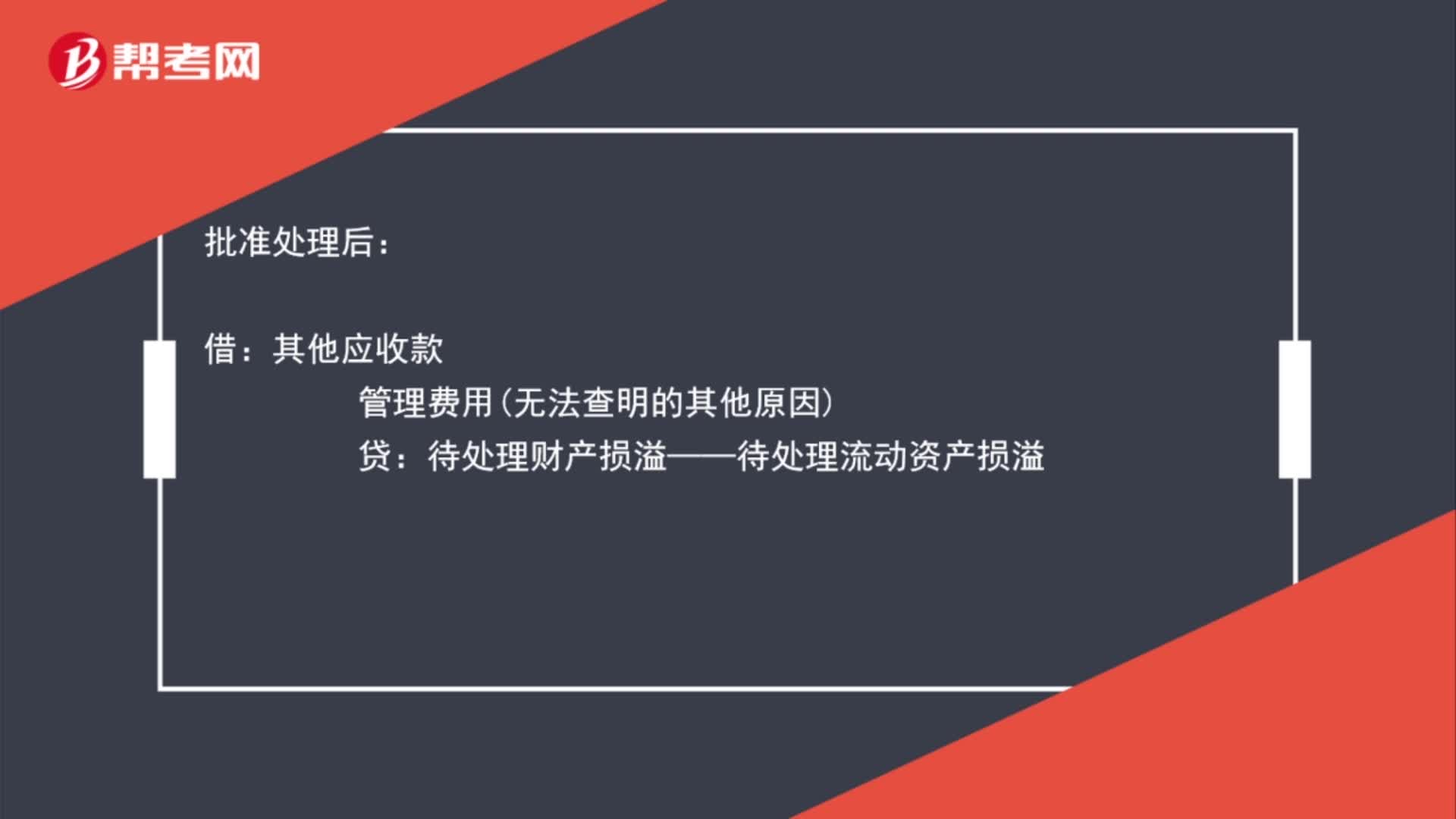

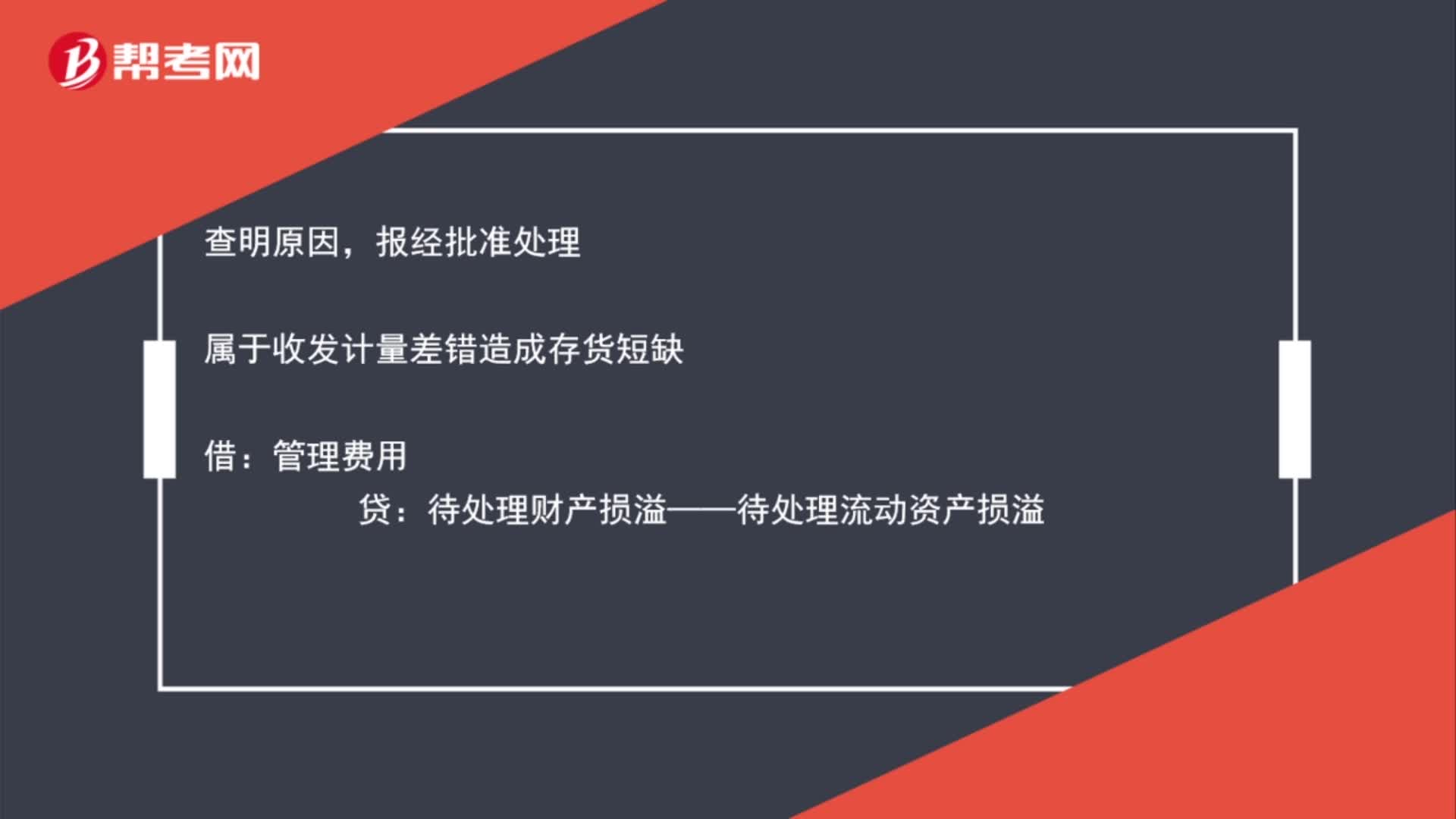

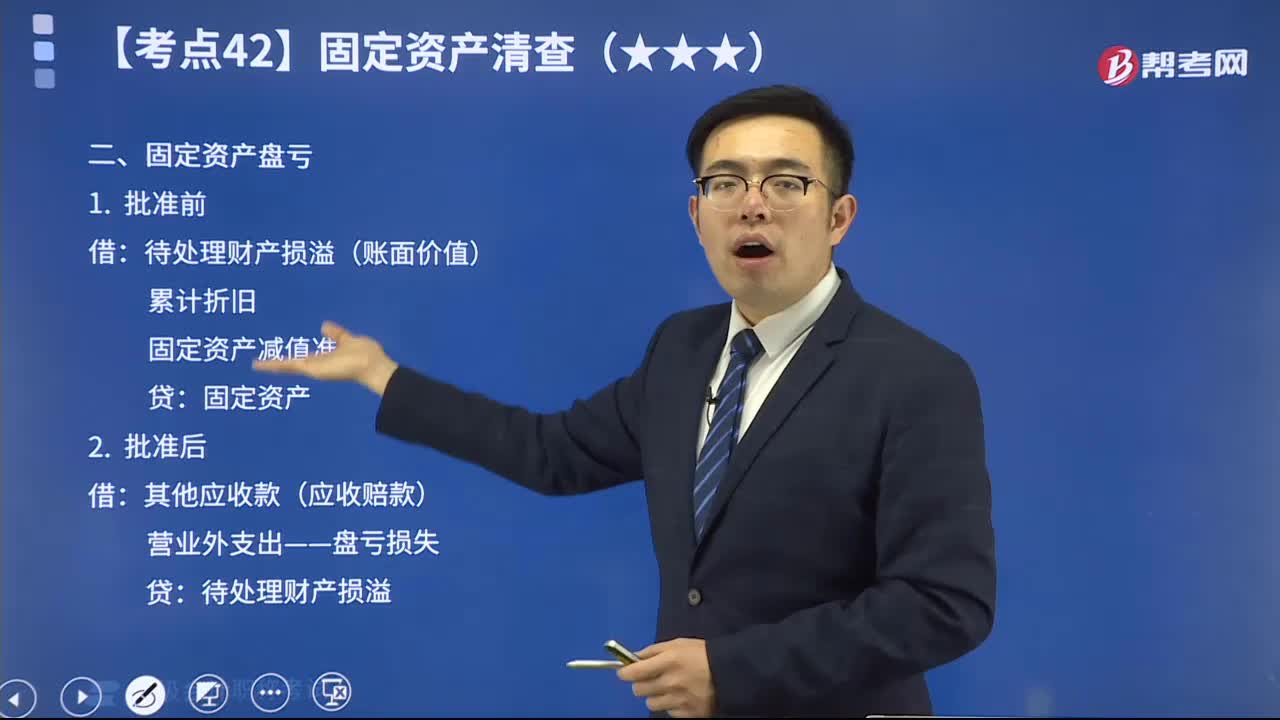

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

00:29

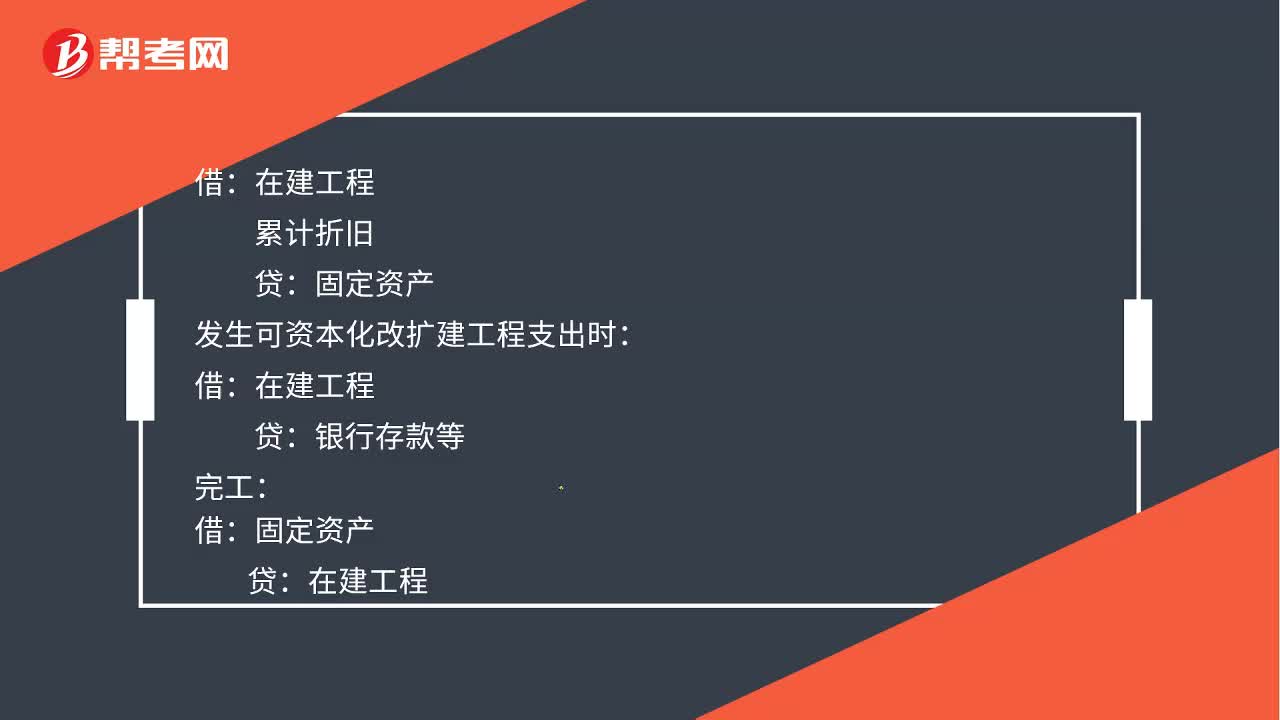

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日