下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:06

02:06采取还本销售方式销售货物税务如何处理?:采取还本销售方式销售货物税务如何处理?

03:51

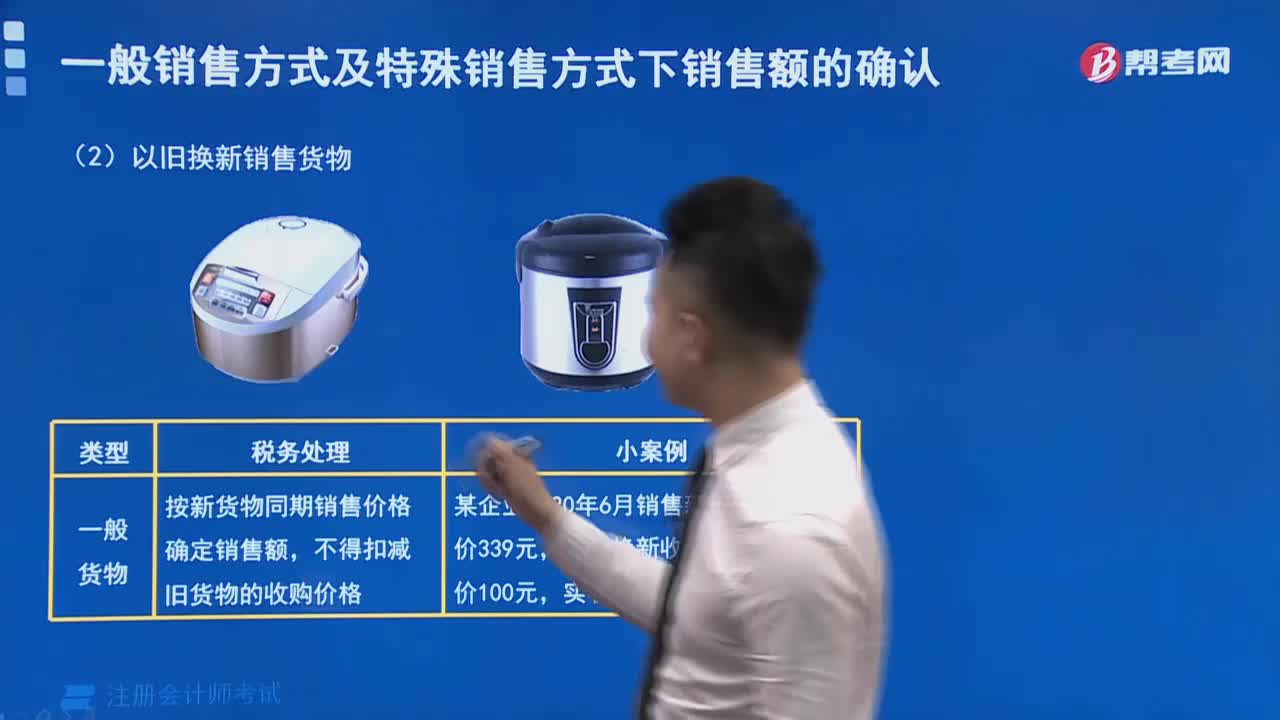

03:51采取以旧换新方式销售有什么规定?:采取以旧换新方式销售有什么规定?

00:47

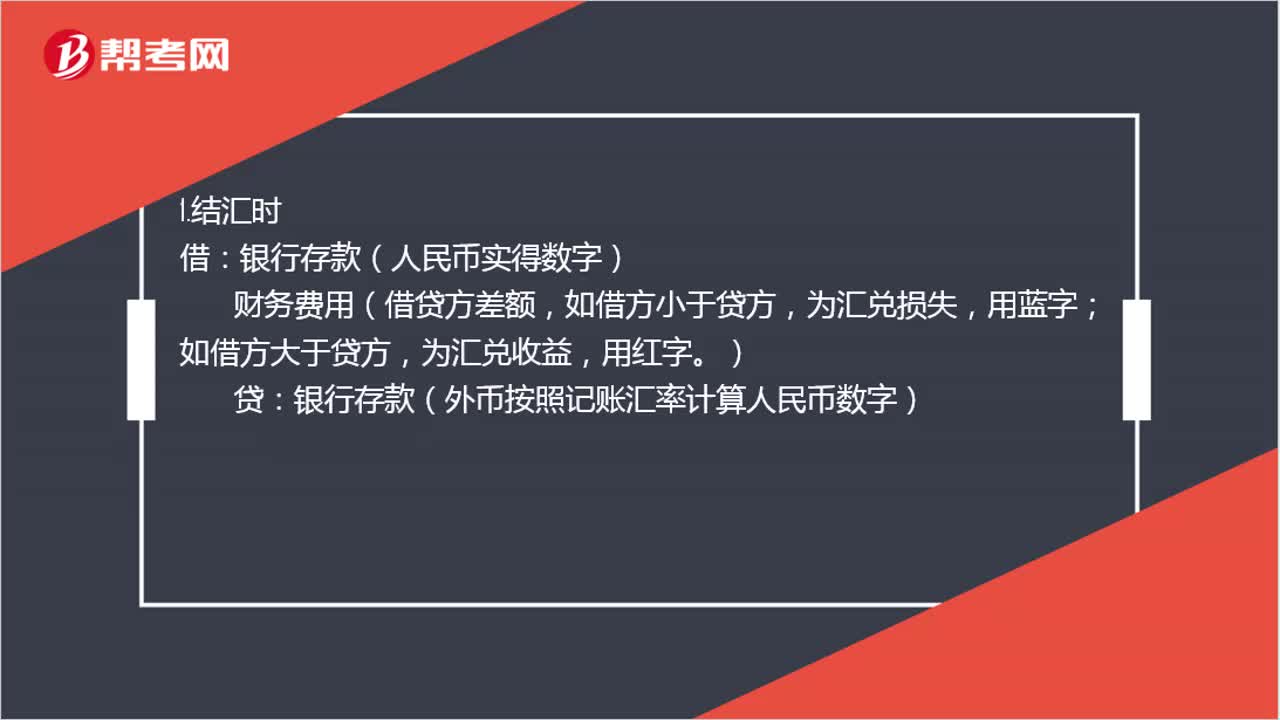

00:47汇兑损益如何进行账务处理?:汇兑损益如何进行账务处理?1.结汇时:银行存款(人民币实得数字),贷,2.购汇时;银行存款(外币按照记账汇率计算人民币数字),财务费用(借贷方差额。如借方大于贷方:为汇兑收益用红字如借方小于贷方为汇兑损失用蓝字)贷银行存款(人民币实际支付数字)

08:31

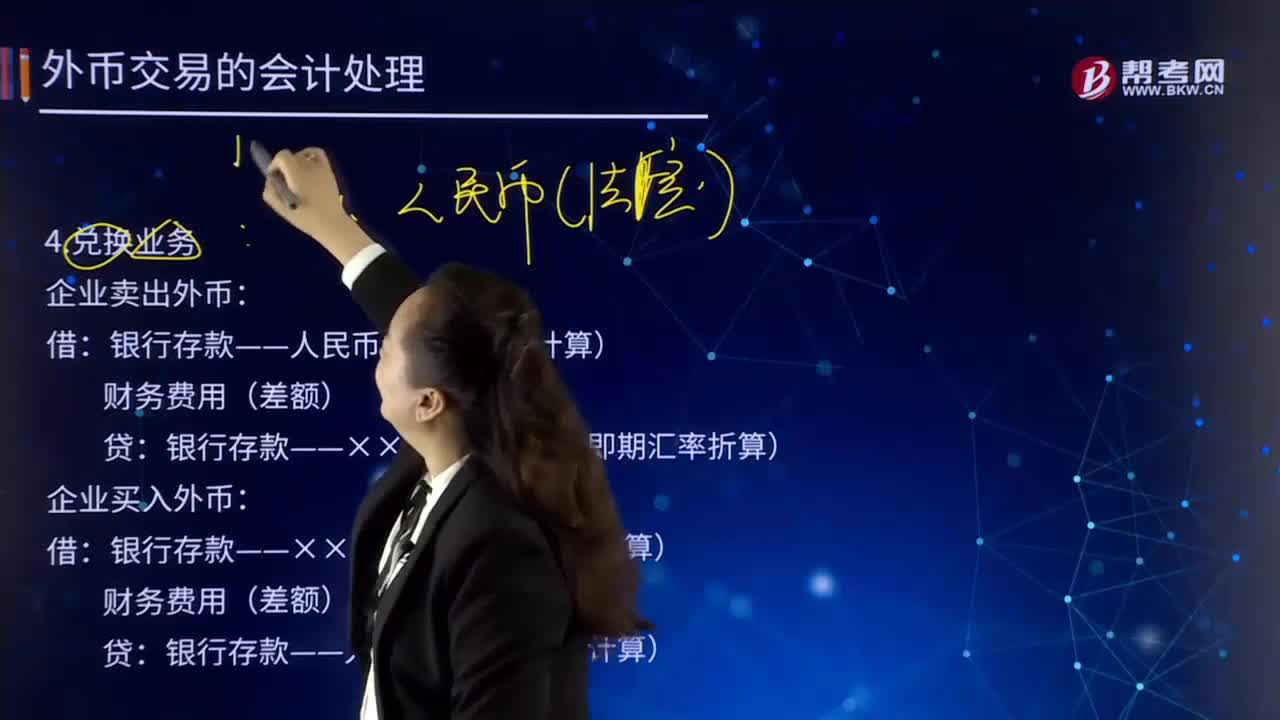

08:31如何对外币交易日的兑换业务进行会计处理?:外币兑换业务是指企业从银行等金融机构购入外币或向银行等金融机构卖出外币。企业卖出外币:银行存款——人民币(按买入价计算):银行存款——××外币(按当日即期汇率折算):企业买入外币,银行存款——××外币(按即期汇率折算),银行存款——人民币(按卖出价计算)。对外币交易采用交易日的即期汇率折算,银行当日的美元买入价为1美元=6.55元人民币。企业与银行发生货币兑换:兑换所用汇率为银行的买入价

04:41

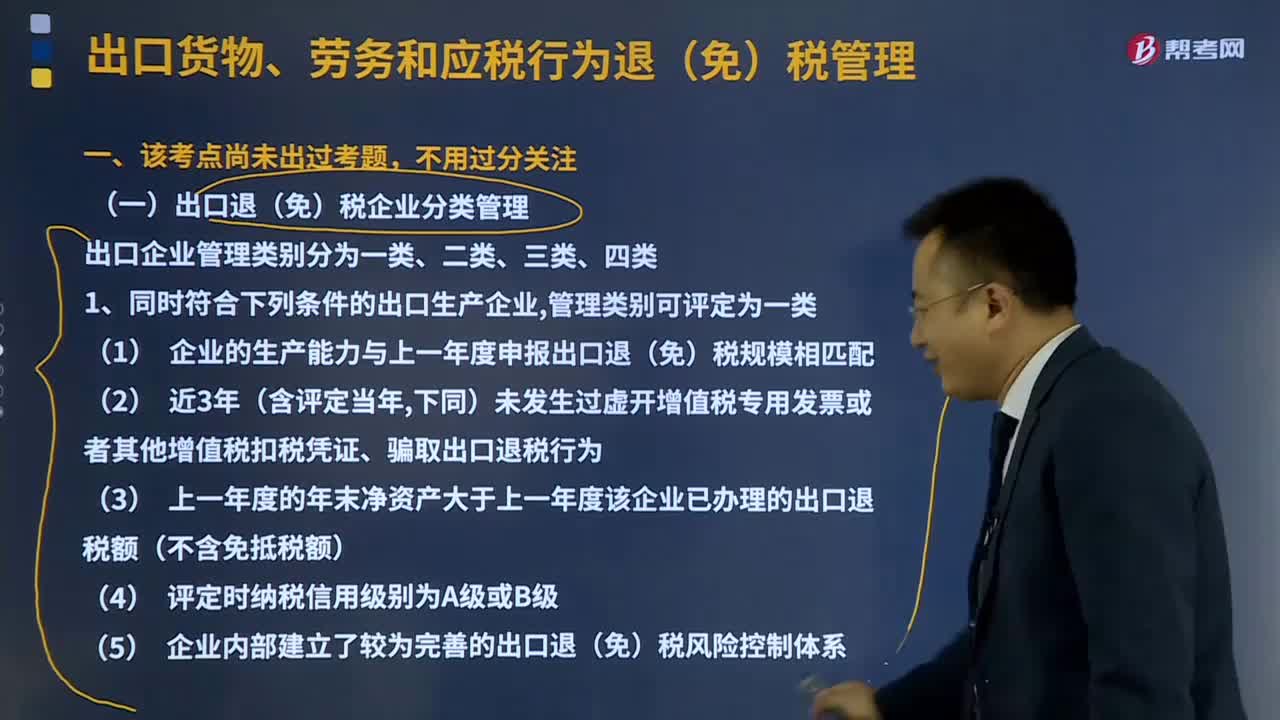

04:41出口货物、劳务和应税行为退(免)税如何管理?:出口货物、劳务和应税行为退(免)税如何管理?实行免退税办法的退(免)税计税依据为购进应税货物、应税行为的增值税专用发票及海关专用缴款凭证或解缴税款的税收缴款凭证上注明的金额。有权按照核定的出口价格计算退(免)税,(1)企业的生产能力与上一年度申报出口退(免)税规模相匹配,(3)上一年度的年末净资产大于上一年度该企业已办理的出口退税额(不含免抵税额)。

01:30

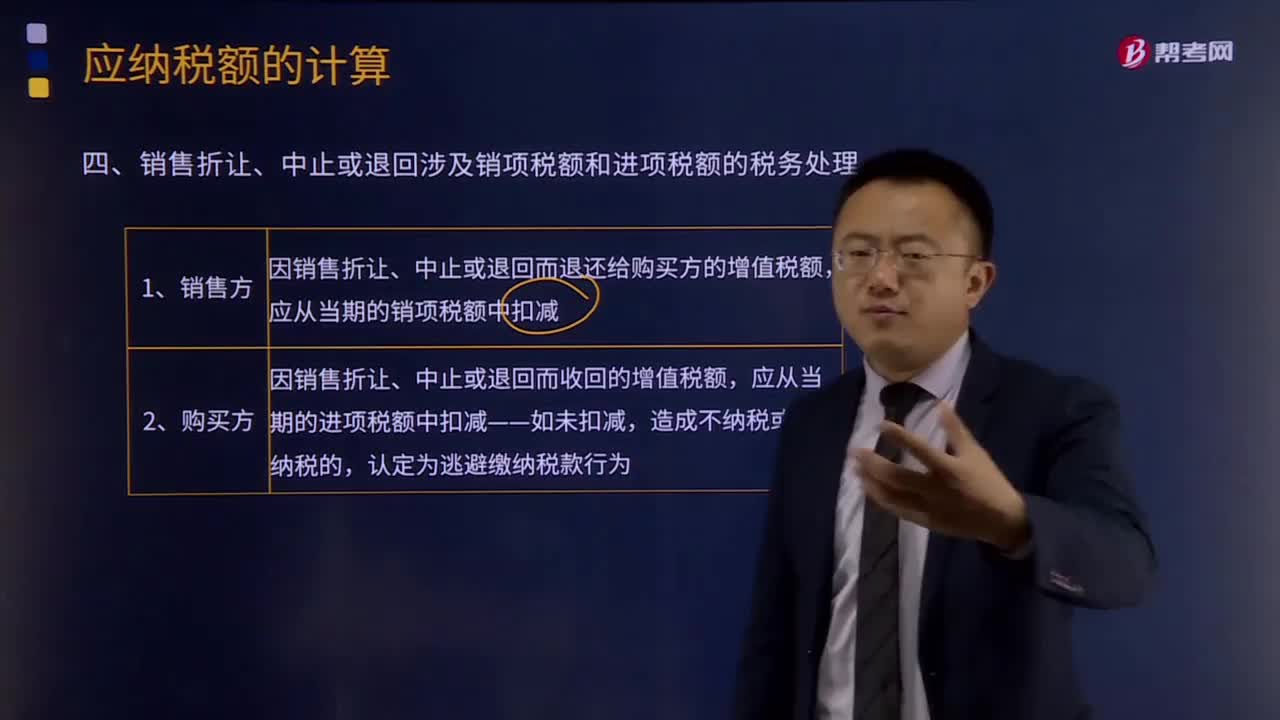

01:30销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?:销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?因销售折让、中止或者退回而退还给购买方的增值税额,因销售折让、中止或者退回而收回的增值税额,一般纳税人发生应税销售行为,应税销售行为发生退回或者折让、开票有误等情形,未按规定开具红字增值税专用发票的不得扣减销项税额或者销售额。由于应税销售行为的退回或折让不仅涉及应税销售行为的价款或折让价款的退回。

07:14

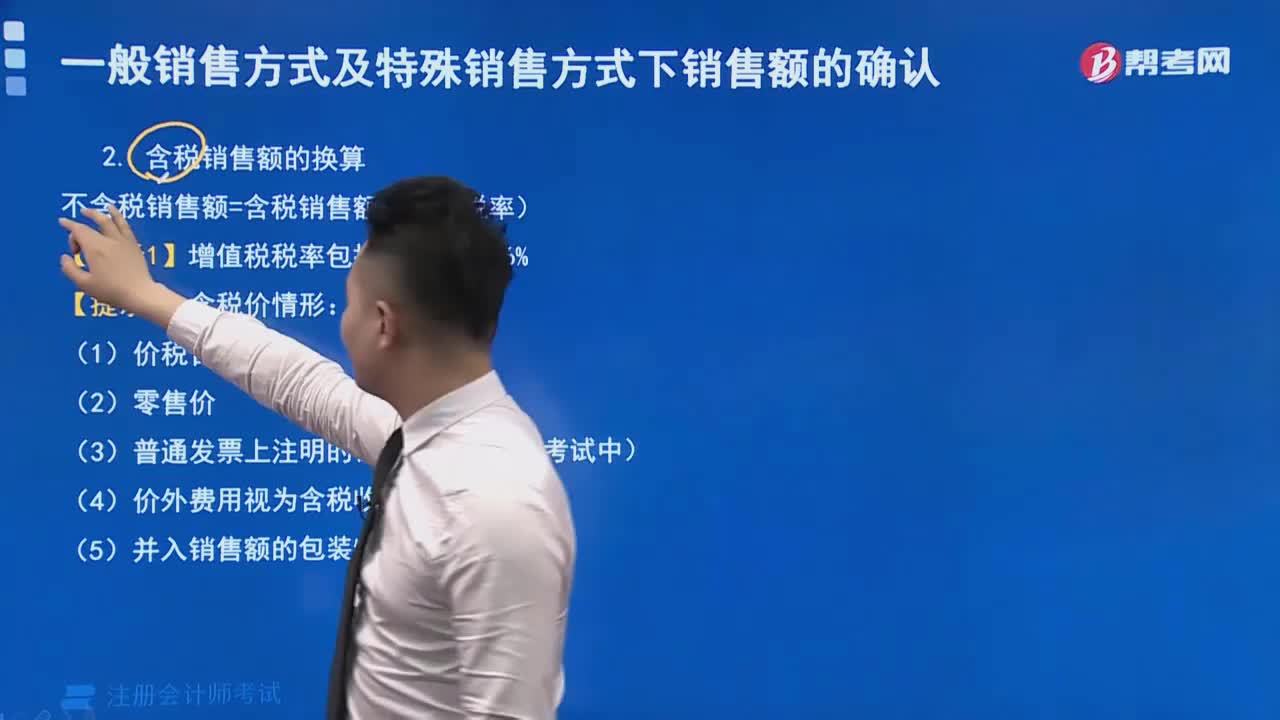

07:14含税销售额应该如何换算?:含税销售额应该如何换算?增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。如果销售额中包含了增值税款即销项税额,则应将含税销售额换算成不含税销售额。不含税销售额=含税销售额÷(1+增值税税率或者征收率),【记忆技巧】很多考生会问怎么分清是含税销售额还是不含税销售额,甲公司销售产品取得含增值税价款116 000元。已知增值税税率为16%,则甲公司当月该笔业务增值税销项税额的下列计算中。

01:28

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

08:45

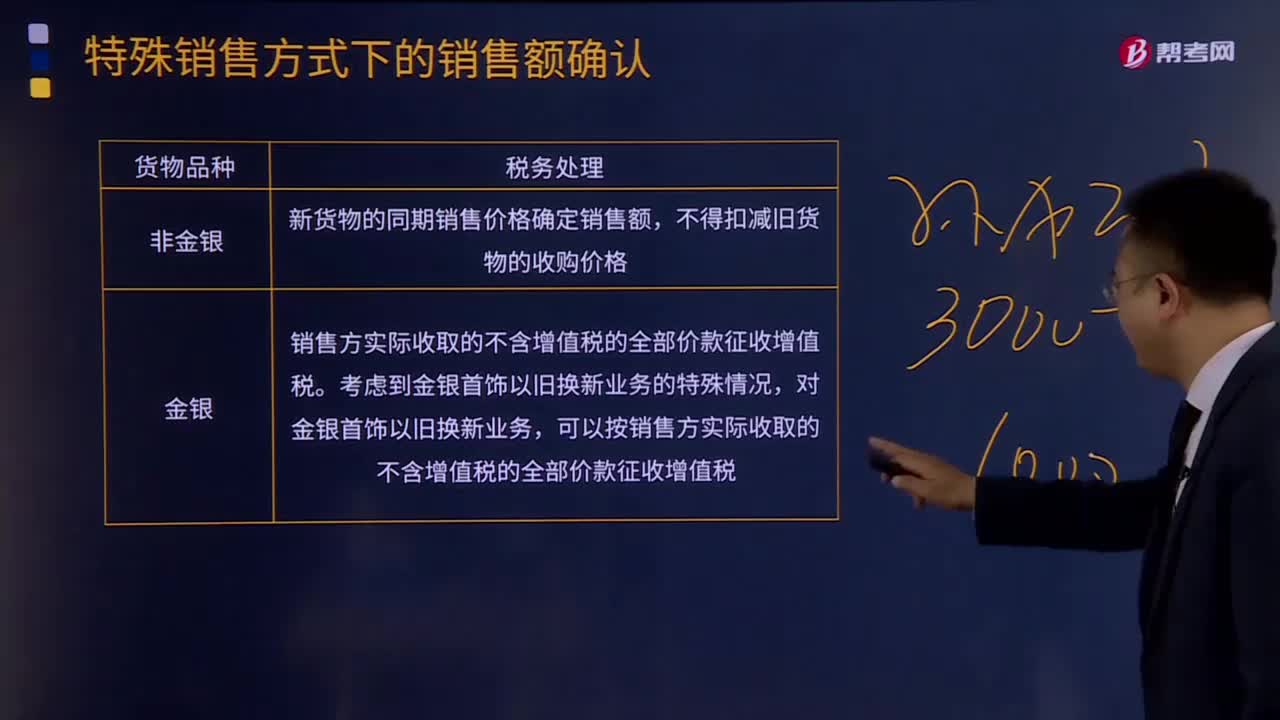

08:45以旧换新方式销售是什么意思?:以旧换新是指纳税人在销售自己的货物时,采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,按新货物的同期(不含增值税)销售价格确定销售额。不扣减旧货物的收购价格。可以按销售方实际收取的不含增值税的全部价款征收增值税。【2011年注册会计师考试真题】某商业企业为增值税一般纳税人;2018年12月零售商品实际取得销售收入228万元,其中包括以旧换新方式销售商品取得实际收入50万元。

00:50

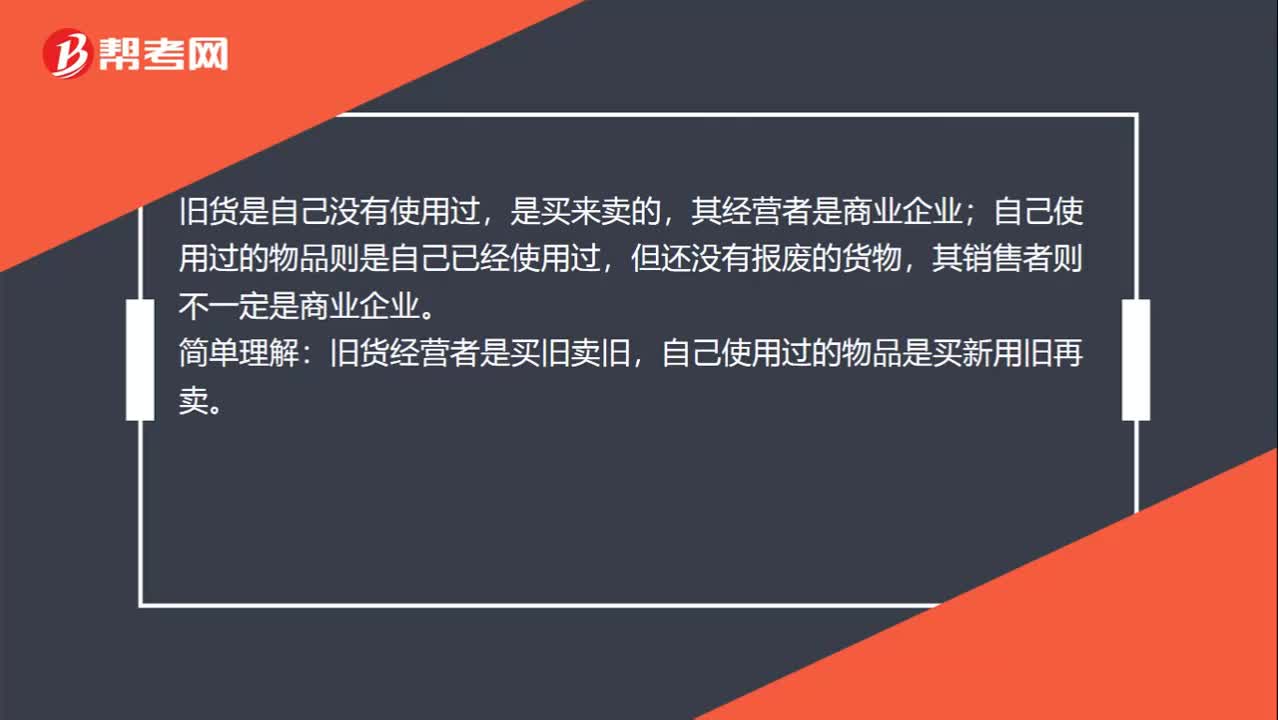

00:50应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?:应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?旧货是进入商业流通环节的有使用价值的货物,是由经营旧货的商业企业销售的;自己使用过的物品是指自己使用过,仍有使用价值的货物。旧货是自己没有使用过,是买来卖的,其经营者是商业企业;自己使用过的物品则是自己已经使用过,但还没有报废的货物,其销售者则不一定是商业企业。简单理解:旧货经营者是买旧卖旧,自己使用过的物品是买新用旧再卖。

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

02:35

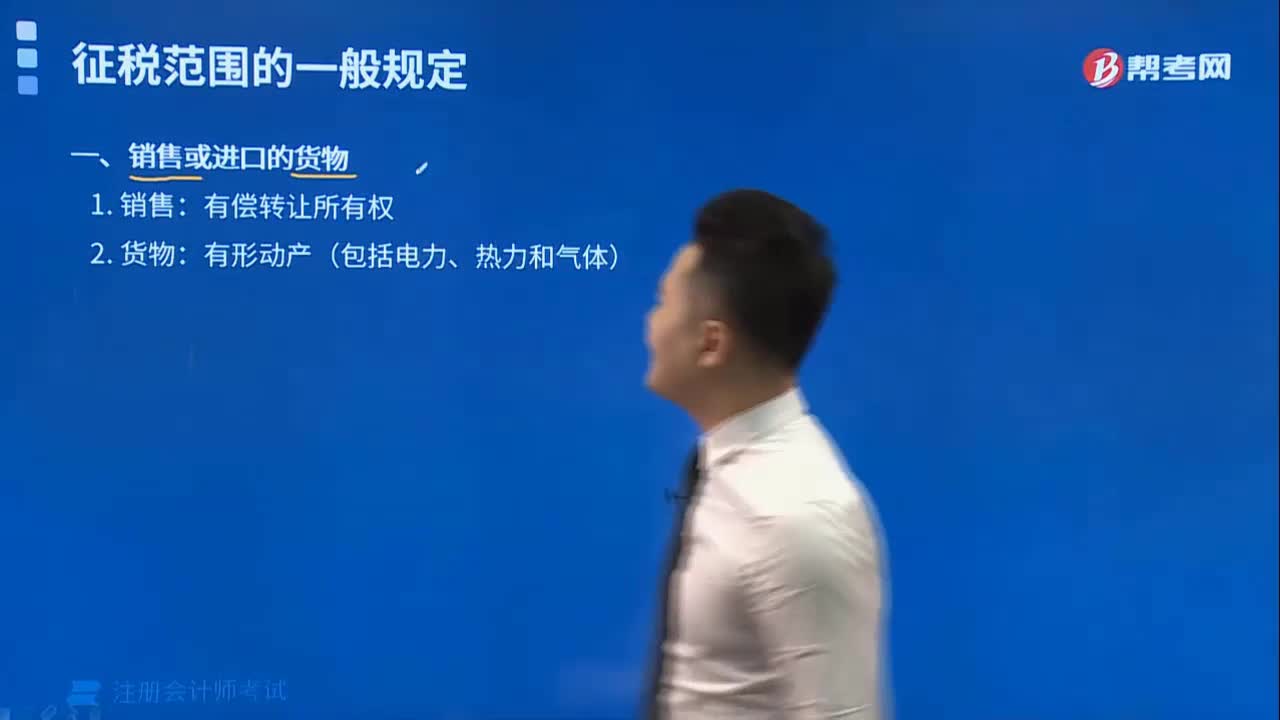

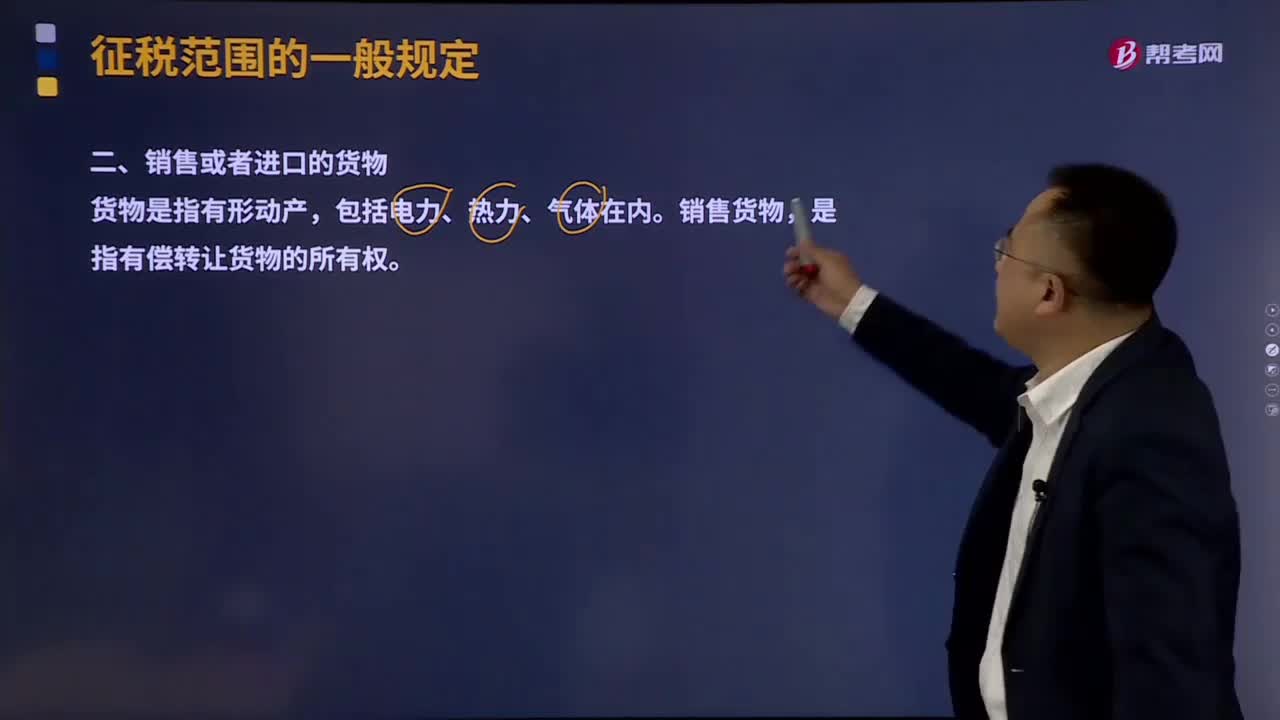

02:35销售或者进口的货物有哪些?:货物是指有形动产,是指有偿转让货物的所有权。有形动产(Tangible Personal Property)是指可以感觉或触摸的、并且可以移动的财产。但是现金和经常账户并非有形动产,但对于电脑数据是否有形动产,所有权是指所有人依法对自己财产所享有的占有、使用、收益和处分的权利。所有权是物权中最重要也最完全的一种权利,具体内容包括占有、使用、收益、处置等四项权能。产权和所有权的区别是:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日