下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33筹资费用率是什么?:筹资费用率是什么?筹资费用率是筹资费用与筹资总额的比率,筹资费用是指企业(民间非营利组织)在筹集资本活动中为获得资本而付出的费用。通常是在筹资时一次全部支付的,在获得资本后的用资过程中不再发生。因而属于固定性的资本成本。属于财务费用。

05:46

05:46如何确定借款费用停止资本化时点?:如何确定借款费用停止资本化时点?符合借款费用资本化条件的,应当将符合资本化条件的借款费用予以资本化。购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态,(1)符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

06:52

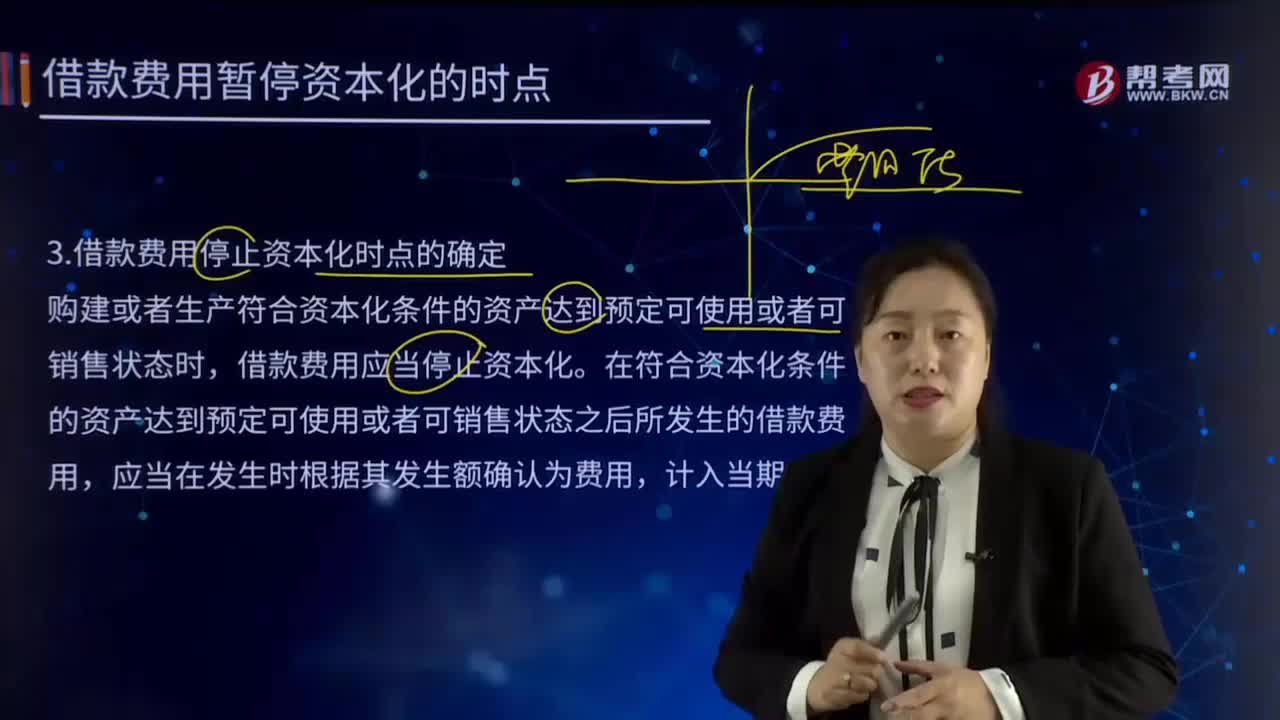

06:52借款费用暂停资本化的时点是怎样的?:借款费用暂停资本化的时点是怎样的?符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,在中断期间所发生的借款费用,如果中断是使所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,所发生的借款费用应当继续资本化。中断是资产达到预定可使用或者可销售状态必要的程序、可预见的不可抗力导致中断为正常中断。

00:59

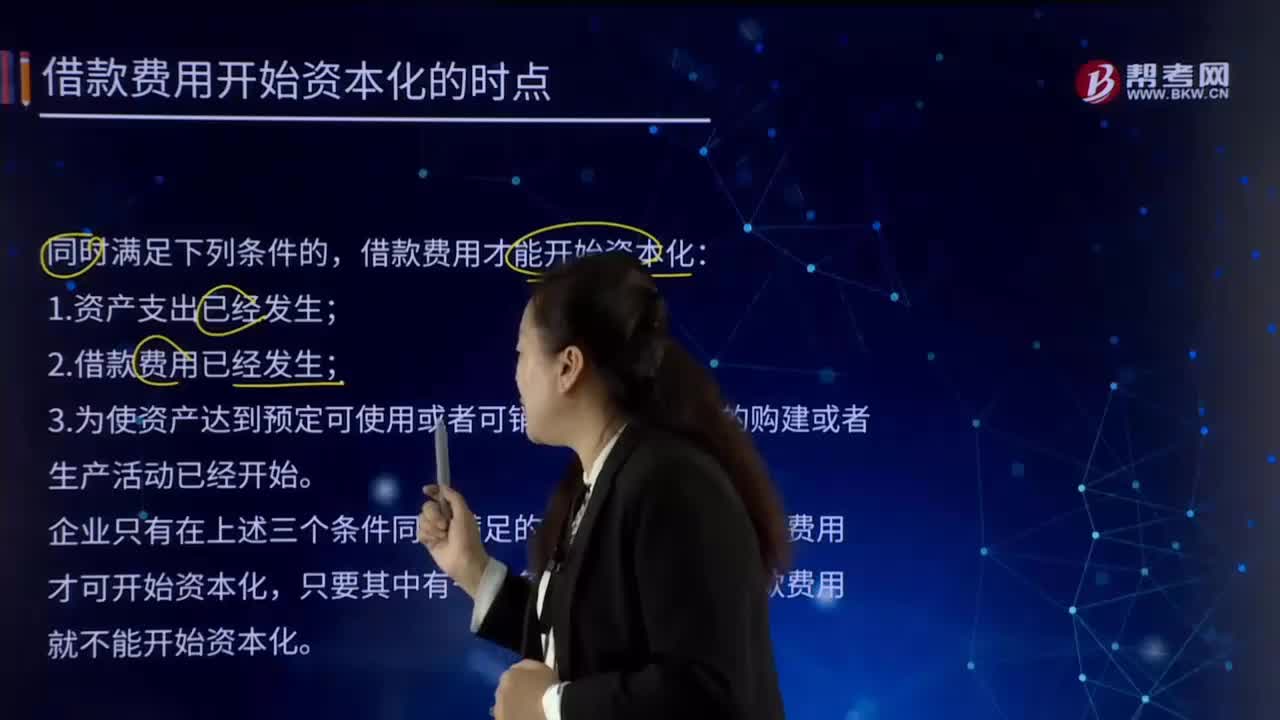

00:59借款费用开始资本化的时点是什么?:借款费用开始资本化的时点是什么?是指所借款用于固定资产投资的,其借款利息等财务费用在项目投产前要记入该投资项目的建设费用,该费用是形成固定资产价值的一部分,其尚未归还的贷款所发生的利息等费用,则要记入生产经营活动的财务费用中,借款费用才能开始资本化:1.资产支出已经发生。2.借款费用已经发生。3.为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。有关借款费用才可开始资本化。

01:43

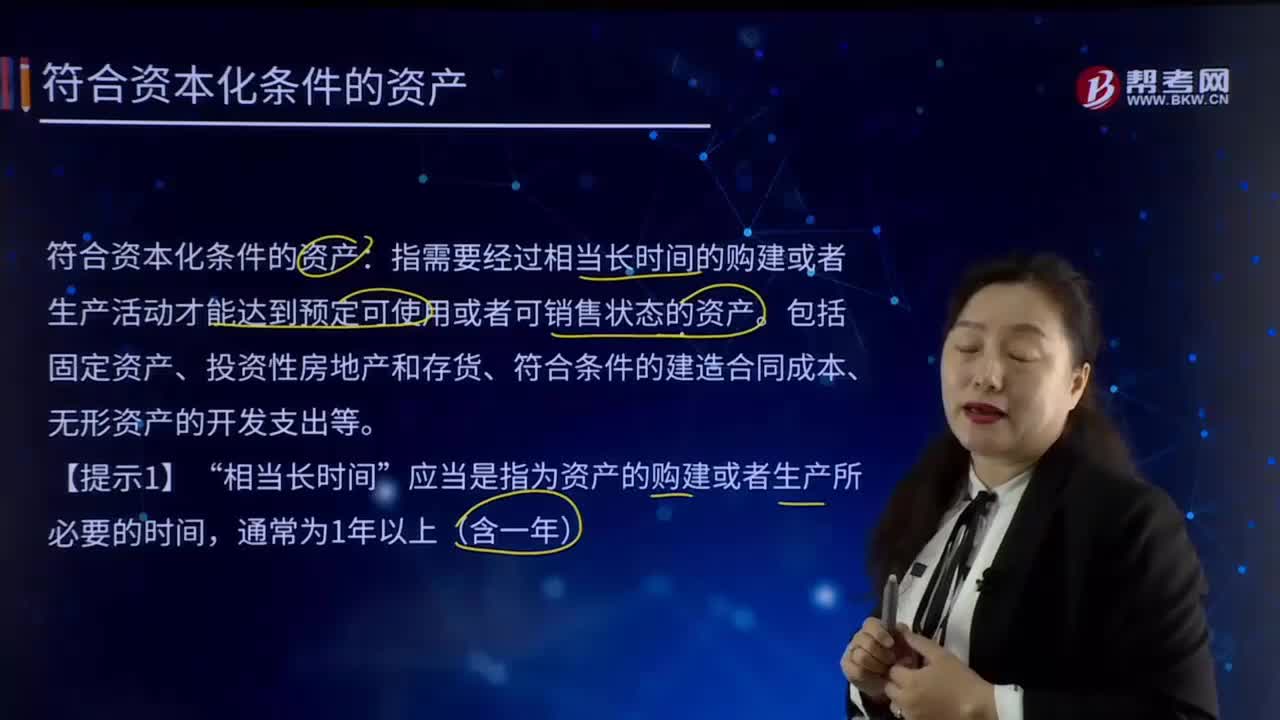

01:43符合资本化条件的资产指的是什么?:符合资本化条件的资产指的是什么?符合资本化条件的资产:指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的资产。包括固定资产、投资性房地产和存货、符合条件的建造合同成本、无形资产的开发支出等。应当是指为资产的购建或者生产所必要的时间,或者购入后需要安装但所需安装时间较短的资产,或者需要建造或者生产但所需建造或者生产时间较短的资产,不属于符合资本化条件的资产。

04:14

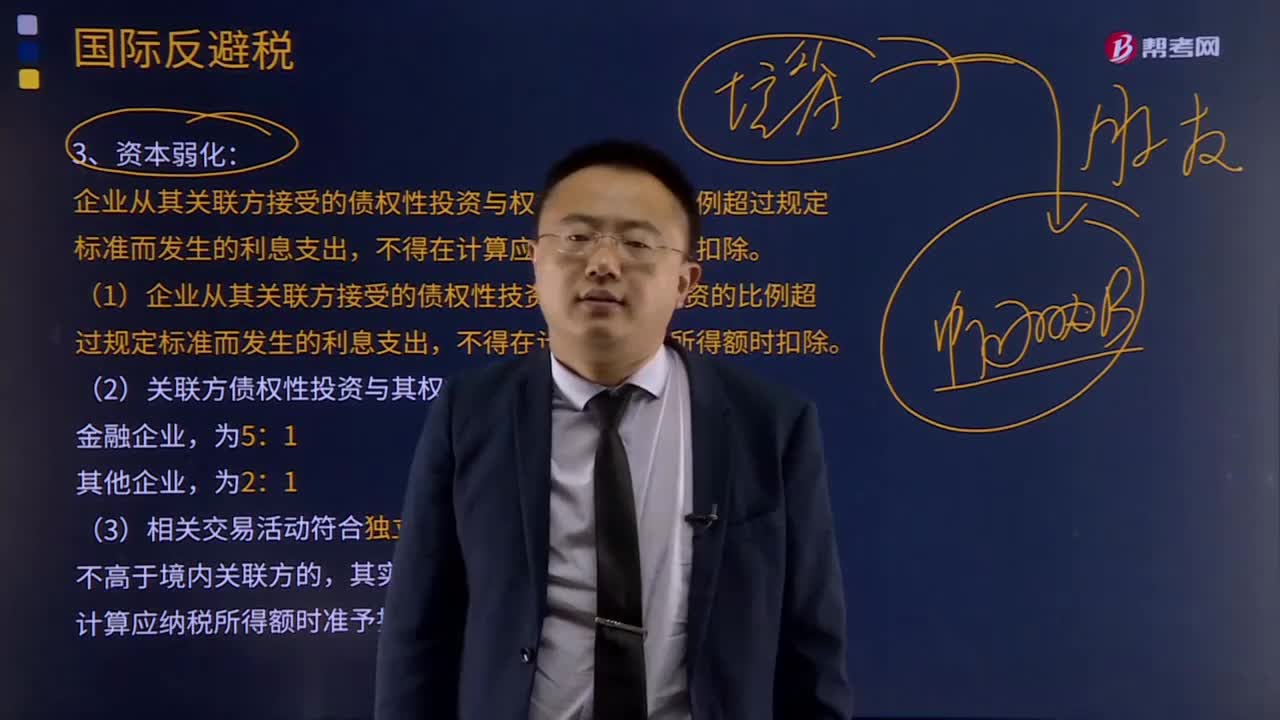

04:14什么是资本弱化?:什么是资本弱化?企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,(1)企业从其关联方接受的债权性技资与权益性技资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。(2)关联方债权性投资与其权益性投资比例为:金融企业,其他企业:1,(3)相关交易活动符合独立交易原则的,或该企业的实际税负不高于境内关联方的。其实际支付给境内关联方的利息支出

02:21

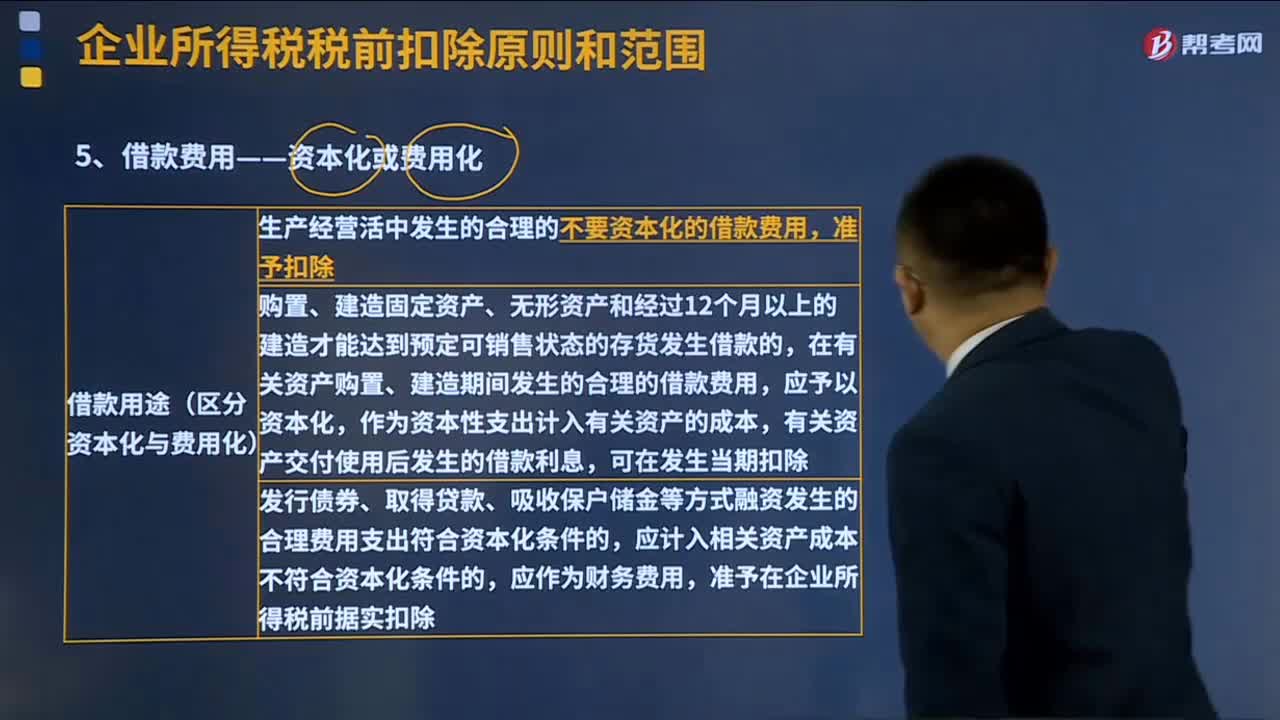

02:21借款费用资本化的扣除标准是什么?:借款费用资本化的扣除标准是什么?生产经营活中发生的合理的不要资本化的借款费用,准予扣除。为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本,有关资产交付使用后发生的借款利息,发行债券、取得贷款、吸收保户储金等方式融资发生的合理费用支出符合资本化条件的。

03:22

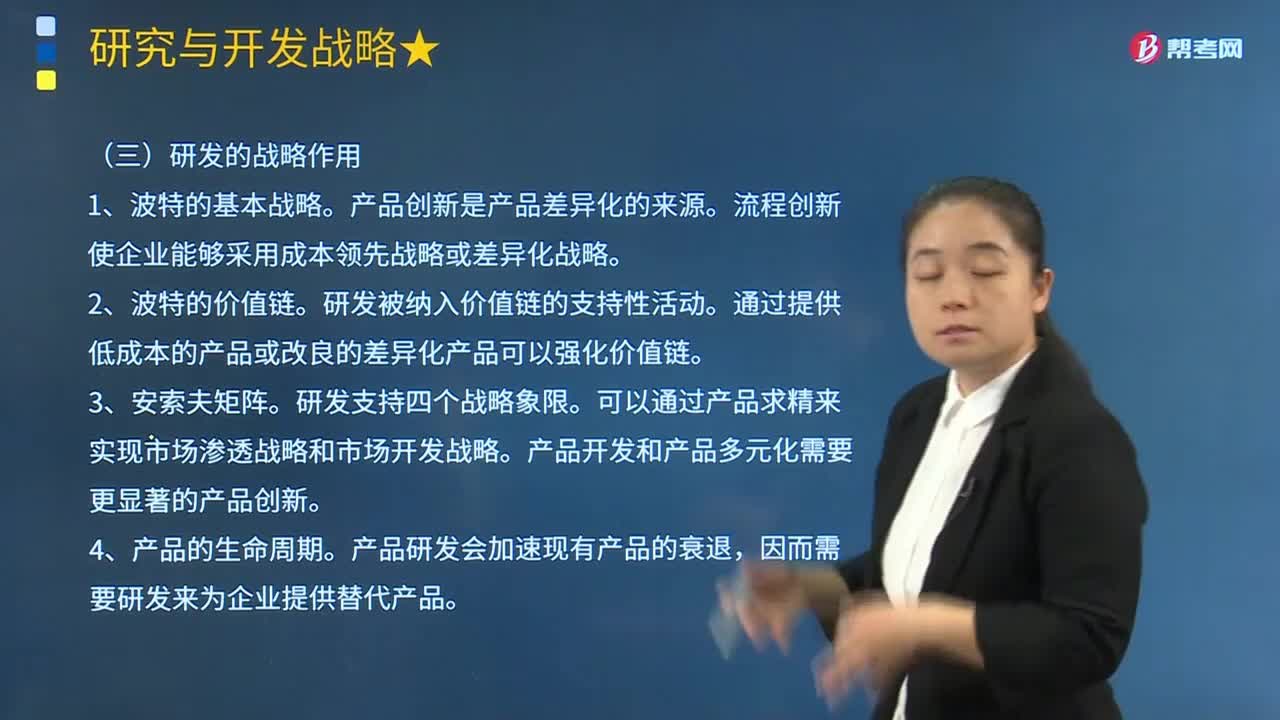

03:22研发的战略有哪些作用?:研究与开发(简称研发)被定义为组织层面的企业创新。开发型研究是指在开始商业生产运作之前利用现有的科学技术知识来生产新产品或系统。流程创新使企业能够采用成本领先战略或差异化战略。通过提供低成本的产品或改良的差异化产品可以强化价值链。可以通过产品求精来实现市场渗透战略和市场开发战略。产品开发和产品多元化需要更显著的产品创新,因而需要研发来为企业提供替代产品。

00:39

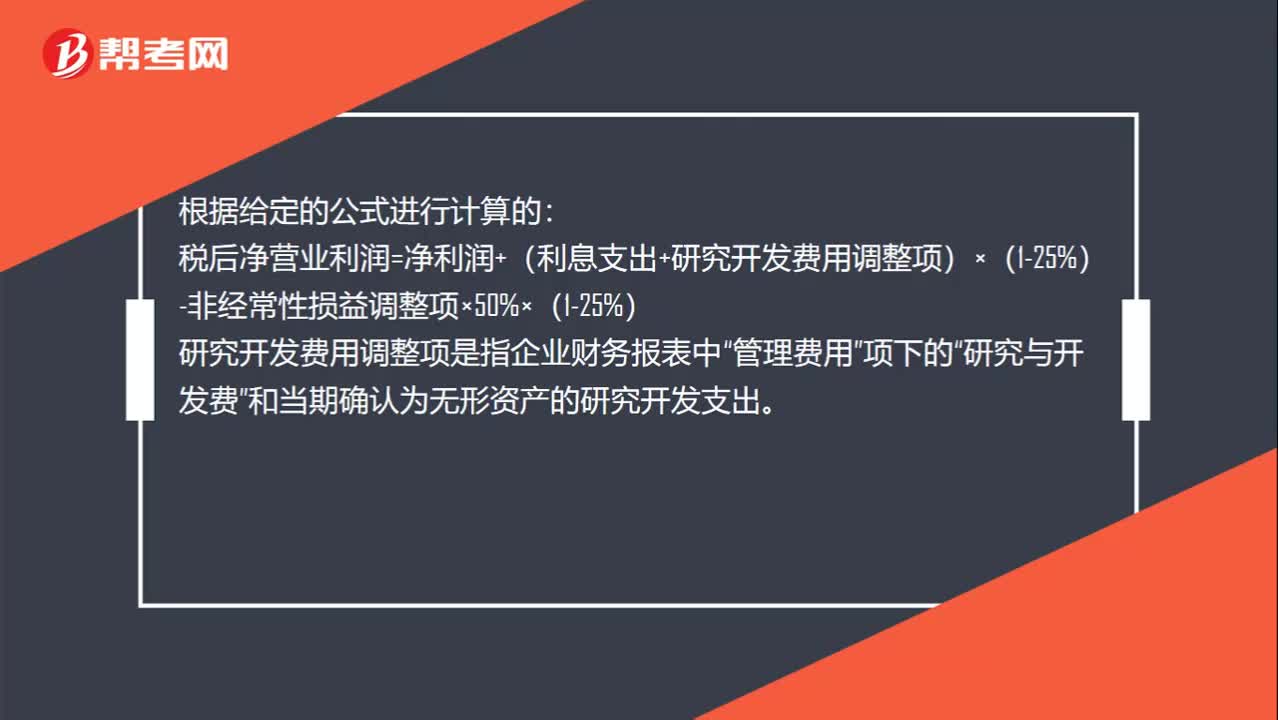

00:39研究与开发费用怎么计算?:研究与开发费用怎么计算?根据给定的公式进行计算的:税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)-非经常性损益调整项×50%×(1-25%)“研究开发费用调整项是指企业财务报表中”管理费用“项下的”研究与开发费。和当期确认为无形资产的研究开发支出

01:46

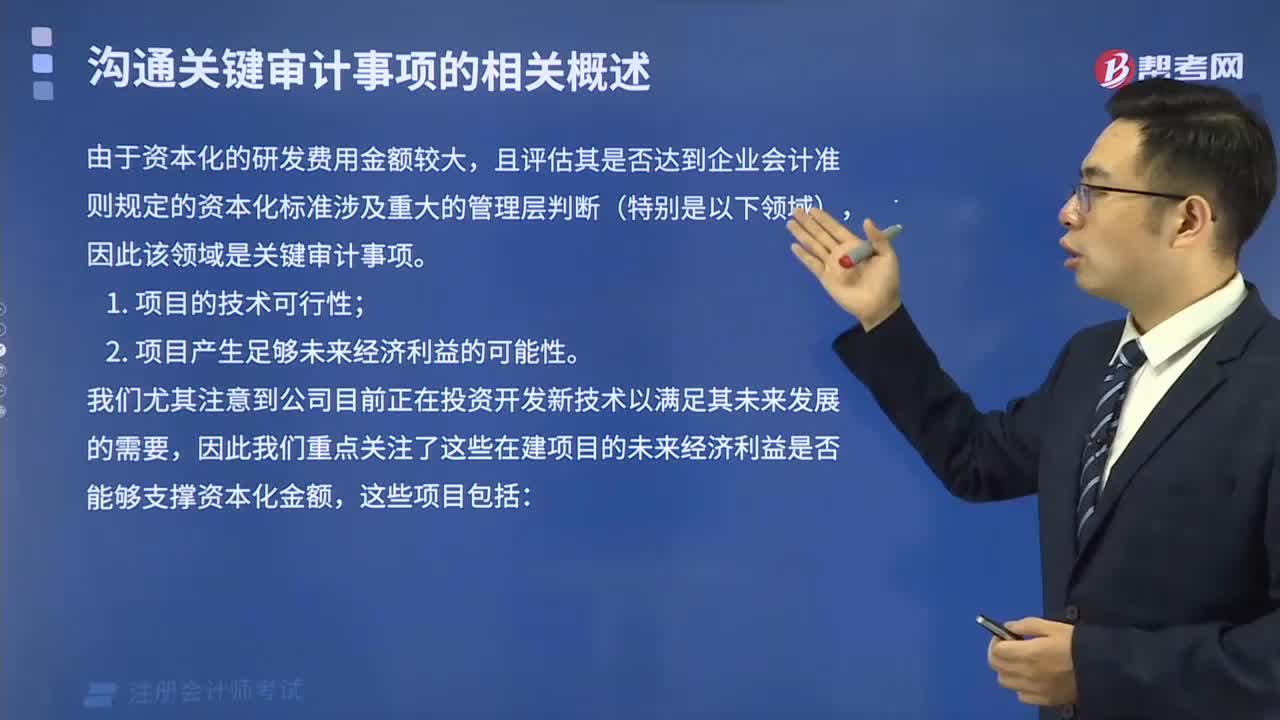

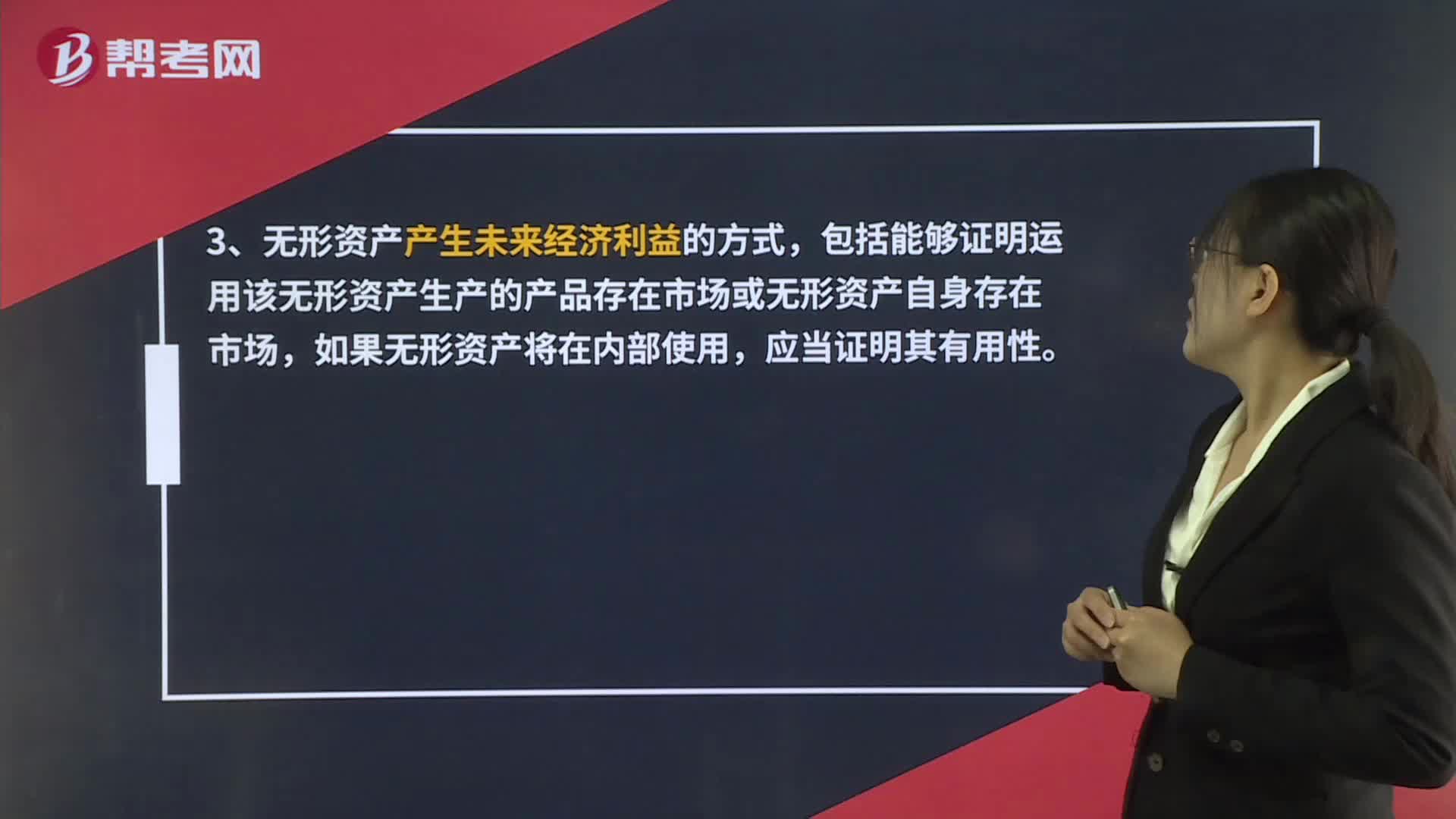

01:46研发费用资本化审计的话,需要管理层提供哪些资料?:研发费用资本化审计的话,1、完成该项无形资产以使其能够使用或出售在技术上具有可行性。2、具有完成该无形资产并使用或出售的意图。3、无形资产产生未来经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,如果无形资产将在内部使用,以完成该无形资产的开发,并有能力使用或出售该无形资产。5、归属于无形资产开发阶段的支出能够可靠计量,实务中如果要进行研发费用加计扣除。

00:21

00:21权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?:权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?留存收益本身是企业的内部收益产生的再进行筹资的,所以是不需要考虑筹资费用的。

00:29

00:29生产成本制造费用是什么?:生产成本制造费用是什么?制造费用和生产成本都属于成本类科目,制造费用是用来归集和分配企业生产车间或分厂为组织和管理生产所发生的间接费用,生产成本指的是生产活动的成本,即企业为生产产品而发生的成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日