下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

18:31

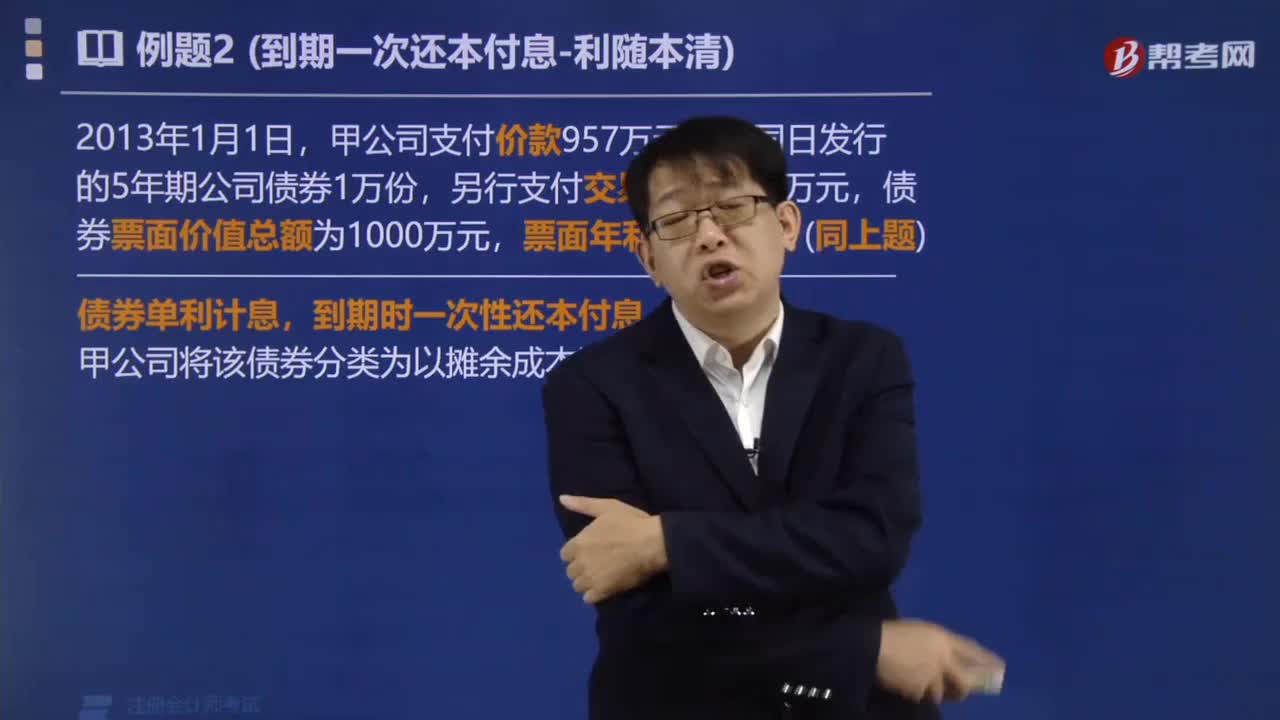

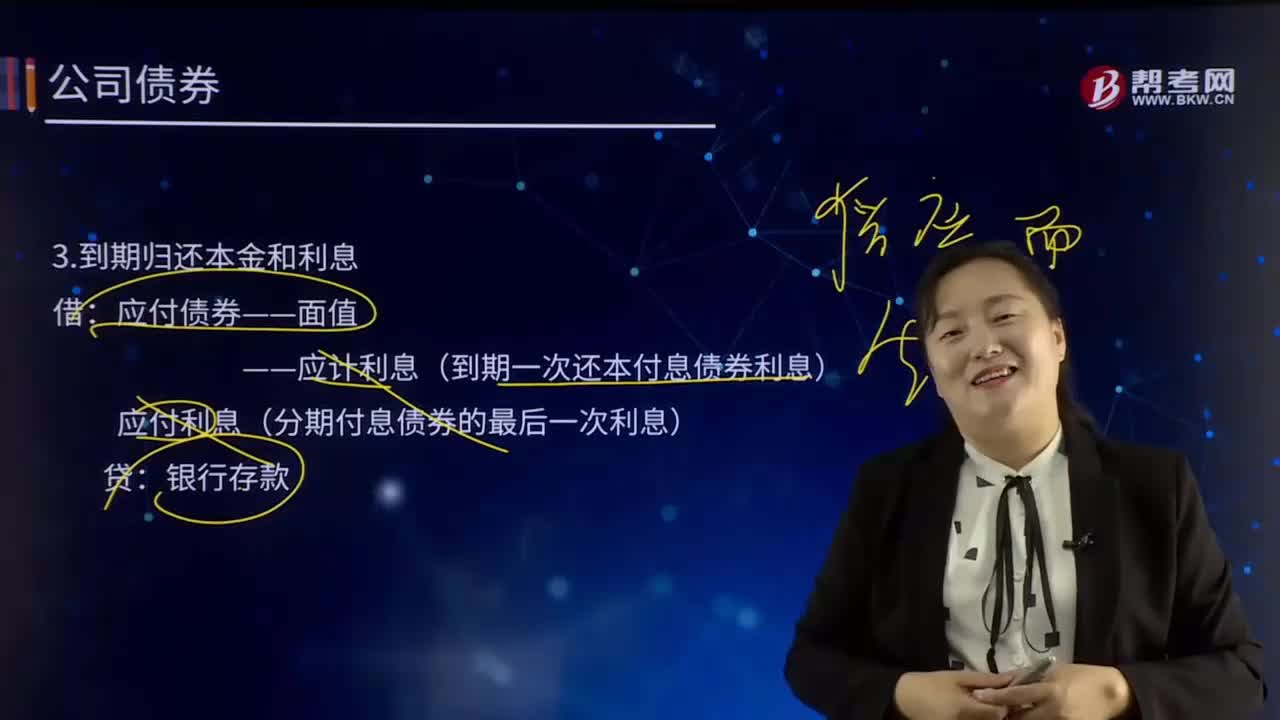

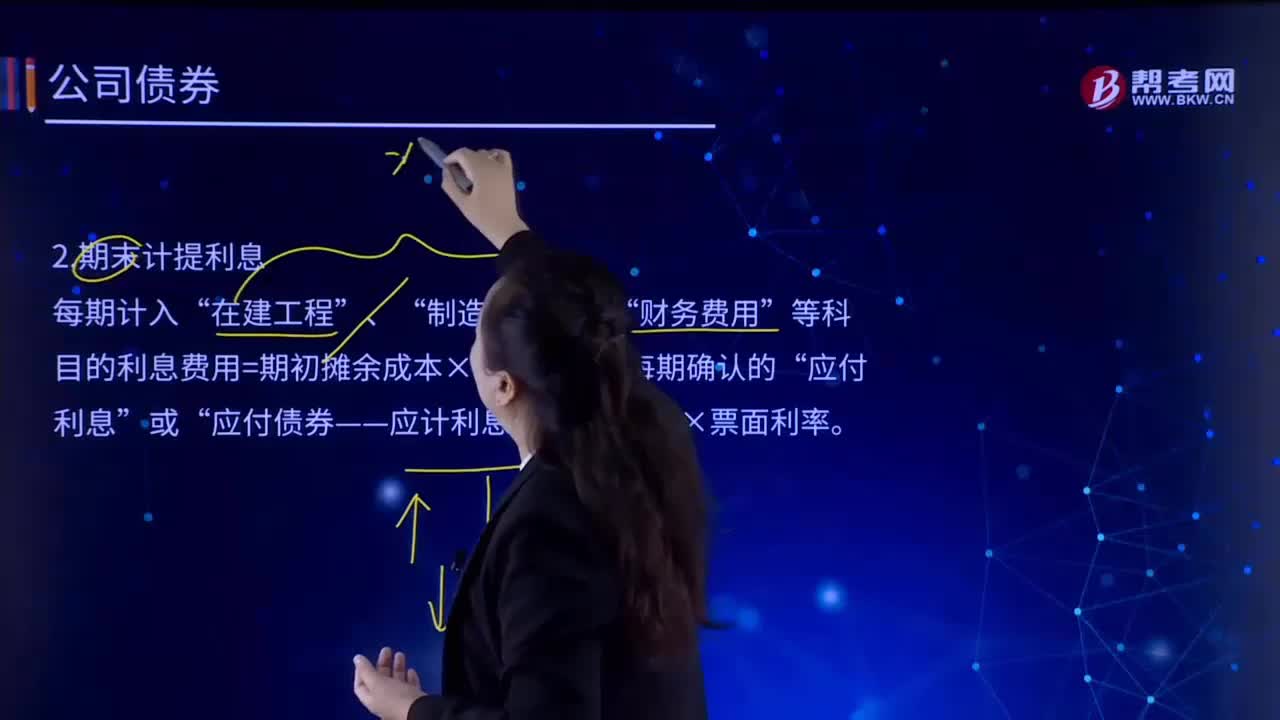

18:31什么是一般公司债券的期末计提利息?:什么是一般公司债券的期末计提利息?如果是到期一次性归还本息或者是分期后付利息的,根据企业会计制度的权责发生制的规定,企业需要在当期期末计提应属于本期支付但本期尚未支付的利息。制造费用”财务费用”等科目的利息费用=期初摊余成本×实际利率;应付利息”应付债券——应计利息”=债券面值×票面利率。在建工程、制造费用、财务费用等科目:应付债券——利息调整“贷”应付利息(分期付息债券利息)。

00:40

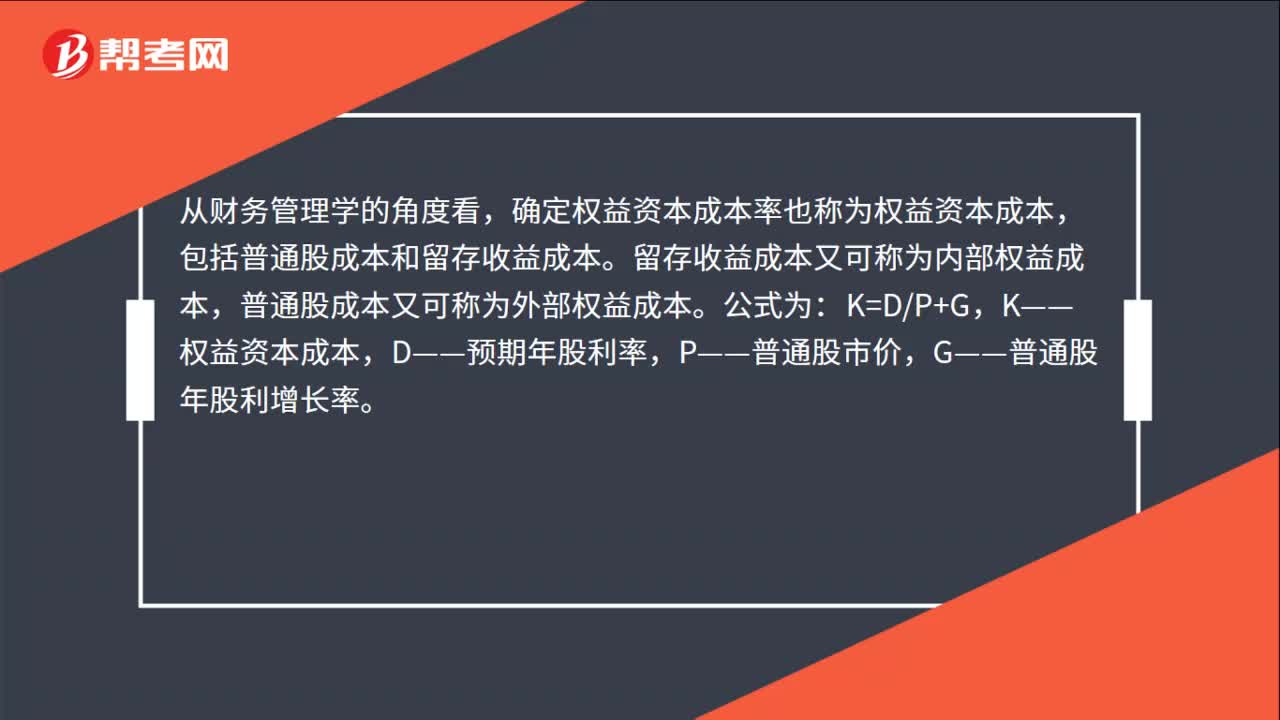

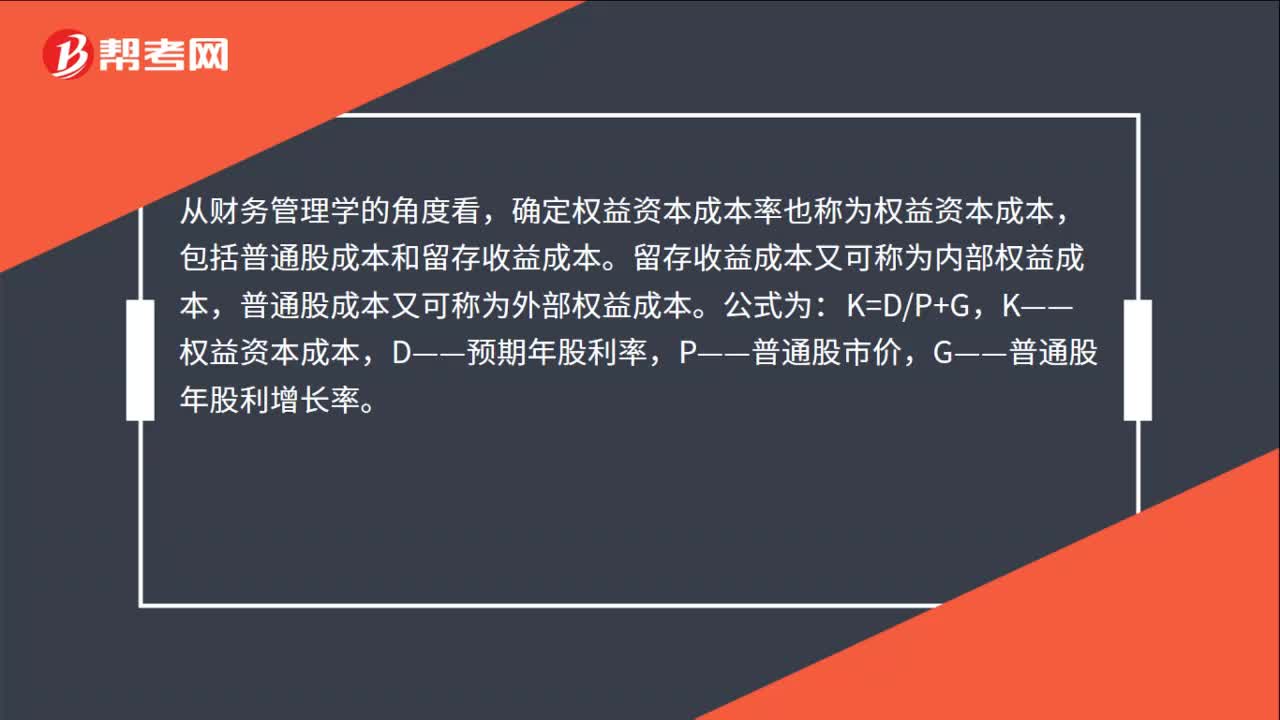

00:40权益资本成本率怎么计算?:权益资本成本率怎么计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。公式为:K=DP+G,K——权益资本成本,D——预期年股利率,P——普通股市价,G——普通股年股利增长率。

00:32

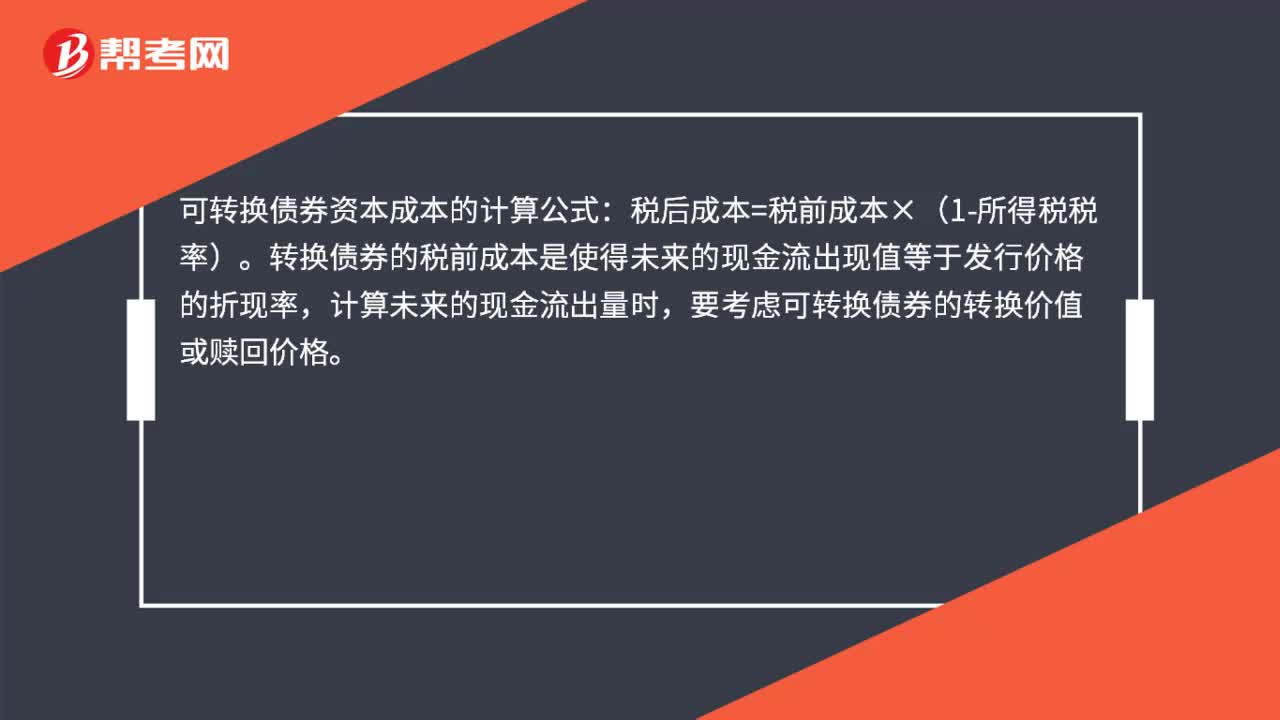

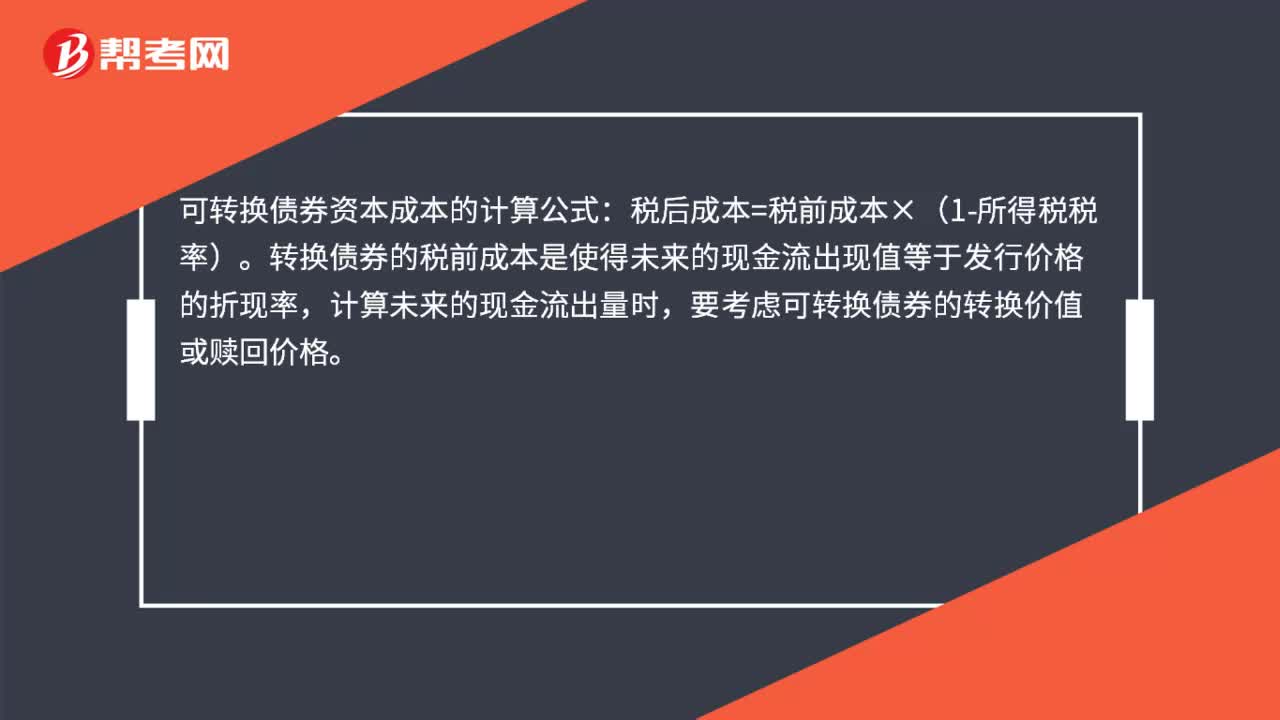

00:32可转换债券资本成本怎么计算?:可转换债券资本成本怎么计算?可转换债券资本成本的计算公式:税后成本=税前成本×(1-所得税税率)。转换债券的税前成本是使得未来的现金流出现值等于发行价格的折现率,计算未来的现金流出量时,要考虑可转换债券的转换价值或赎回价格。

00:40

00:40权益资本成本率怎么计算?:权益资本成本率怎么计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。公式为:K=DP+G,K——权益资本成本,D——预期年股利率,P——普通股市价,G——普通股年股利增长率。

05:51

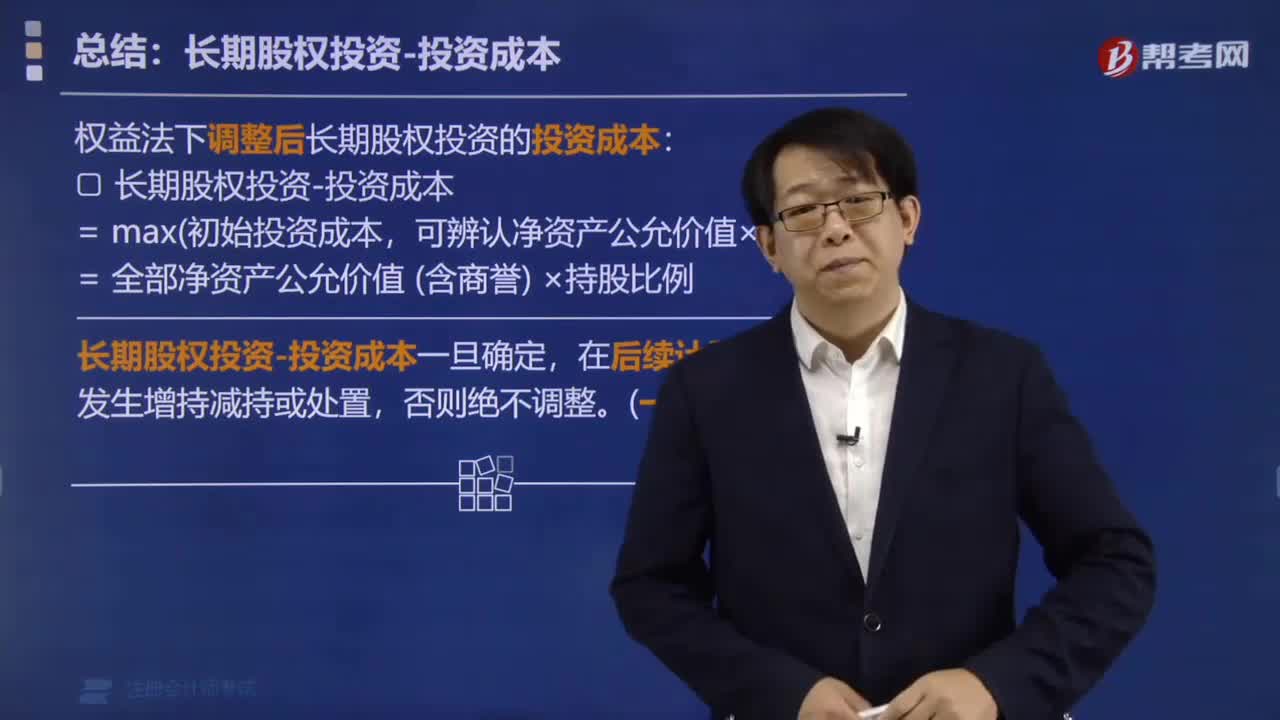

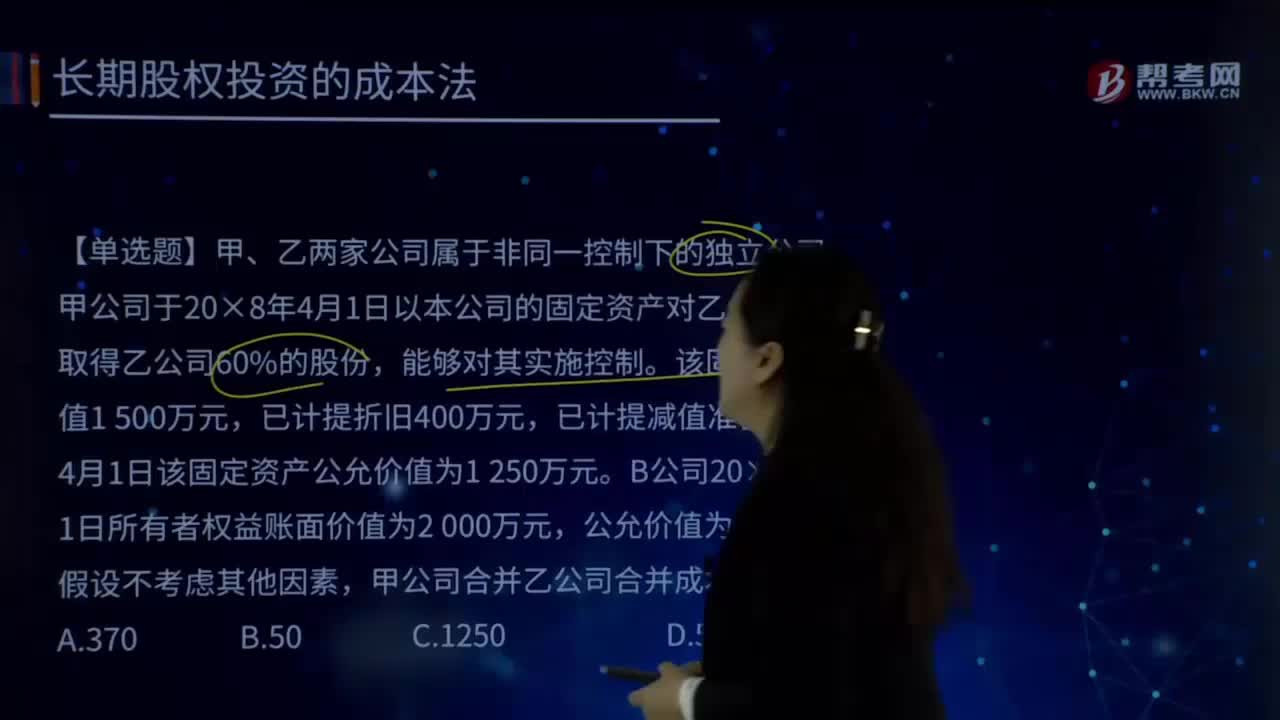

05:51怎样用成本法计算长期股权投资?:怎样用成本法计算长期股权投资?合并成本=投出资产为非货币性资产时公允价值-应收股利,甲公司由于该项投资计入当期损益的金额为()万元。【解析】非同一控制下的企业合并取得的长期股权投资:投出资产为非货币性资产时:投出资产公允价值与其账面价值的差额计入当期损益:金额包含投资前被投资单位实现的净利润。20×9年末该投资可收回金额为750万元资产减值损失 500长期股权投资减值准备 500

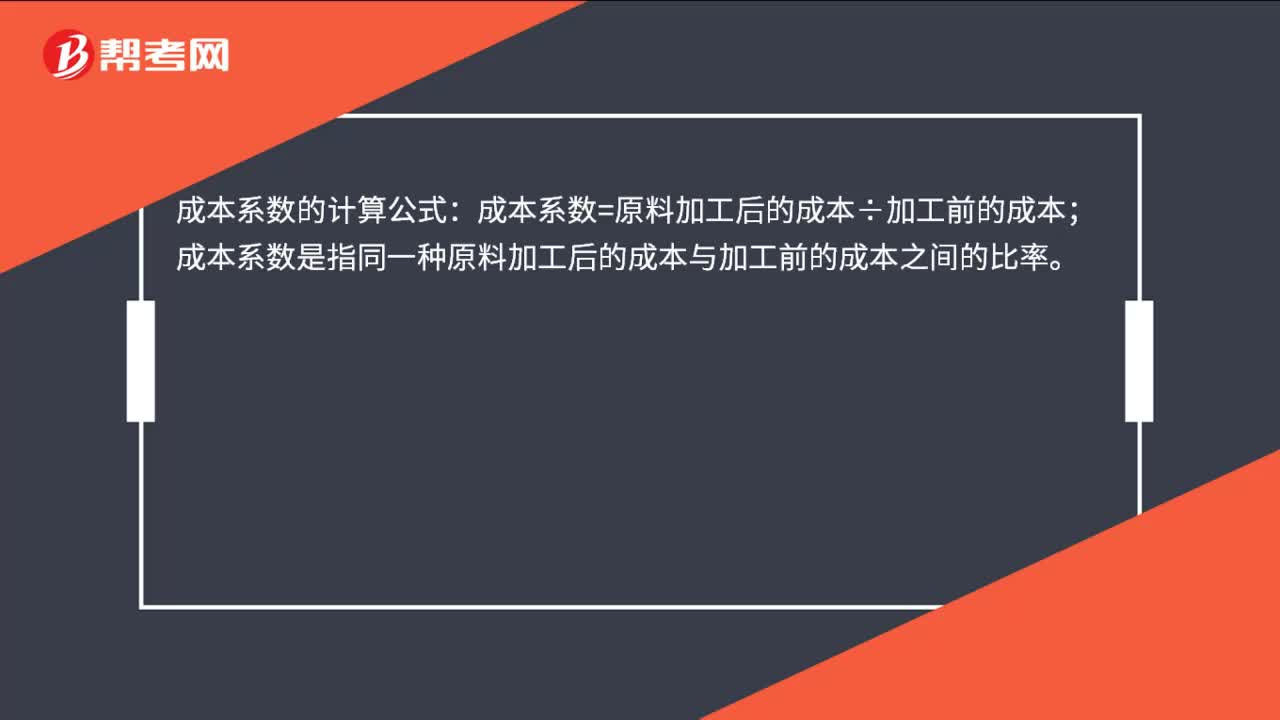

00:25

00:25成本系数怎么计算?:成本系数怎么计算?成本系数的计算公式:成本系数=原料加工后的成本÷加工前的成本;成本系数是指同一种原料加工后的成本与加工前的成本之间的比率。

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

01:11

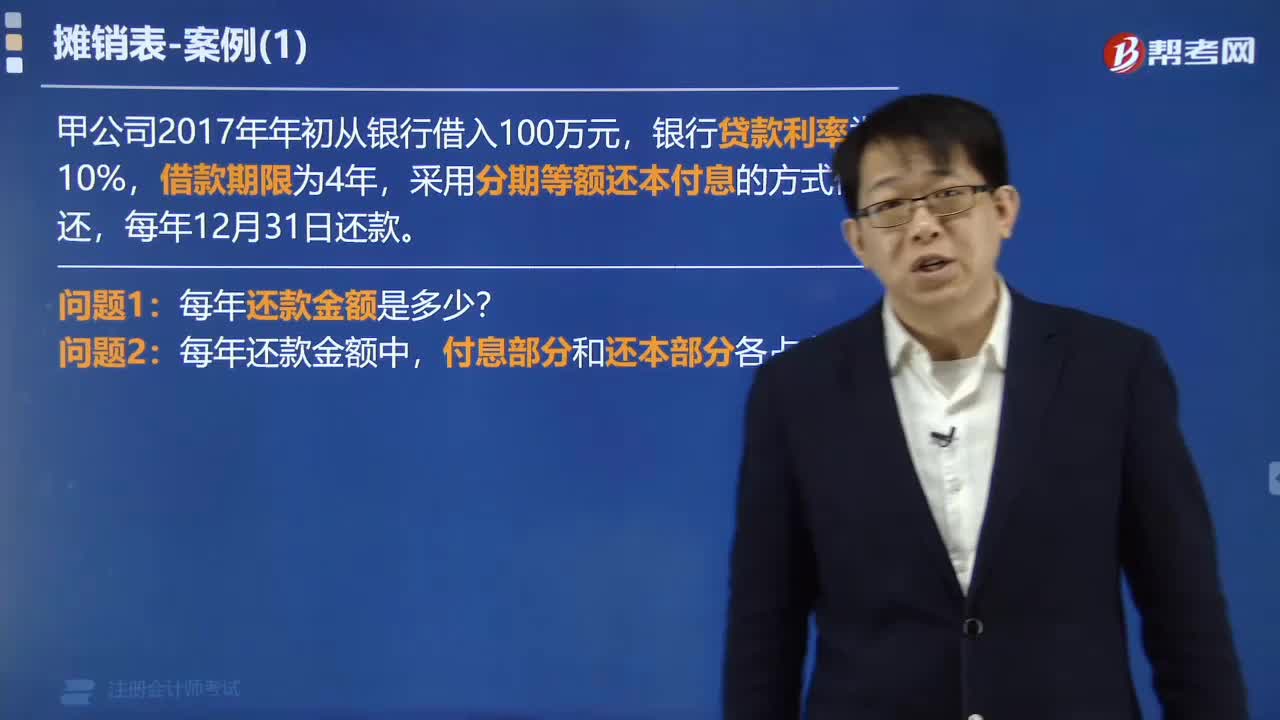

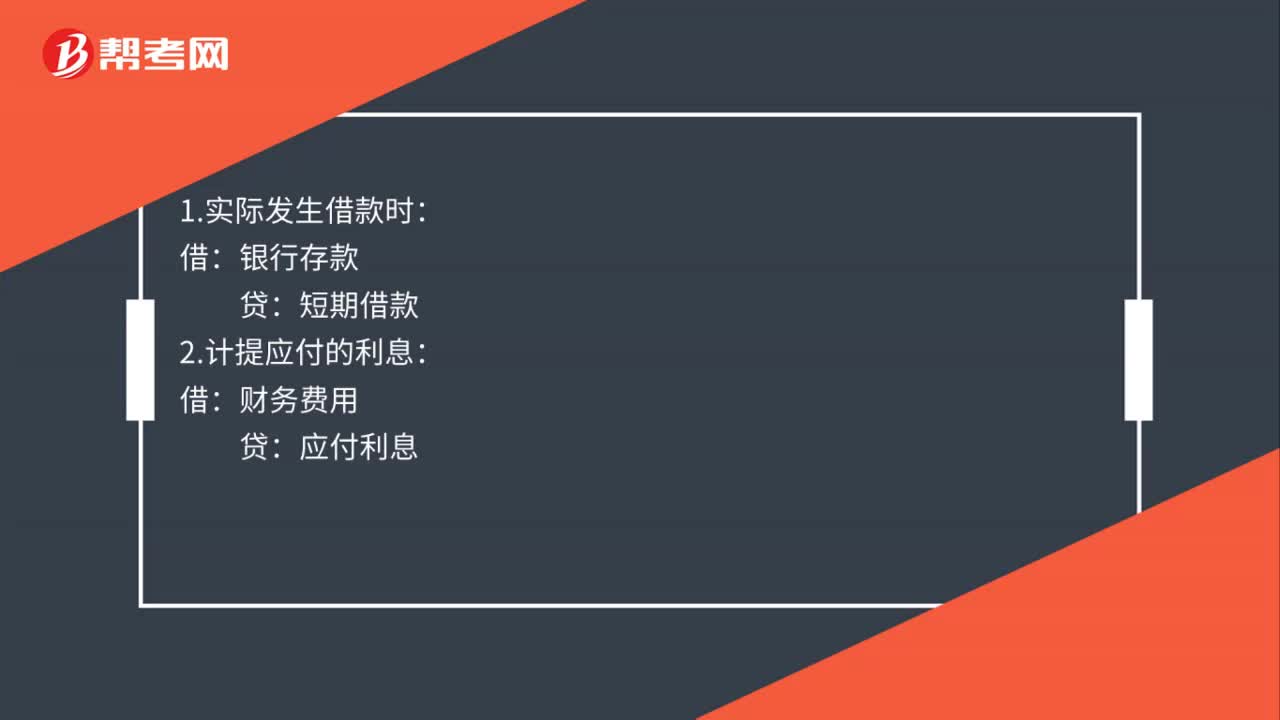

01:11每年付息的长期借款是每年算利息吗?还是每月计提利息?:每年付息的长期借款是每年算利息吗?还是每月计提利息?如果是费用化每月要计提一次作分录。财务费用——利息支出:工程在借款未到期后完工无需计提:直接按银行支付当年一年利息作分录:银行存款:长期借款年付息一次:如果是资本化支出工程在借款到期前完工要计提当年数月的利息作分录借在建工程——X项工程——利息支出贷应付利息——XX行

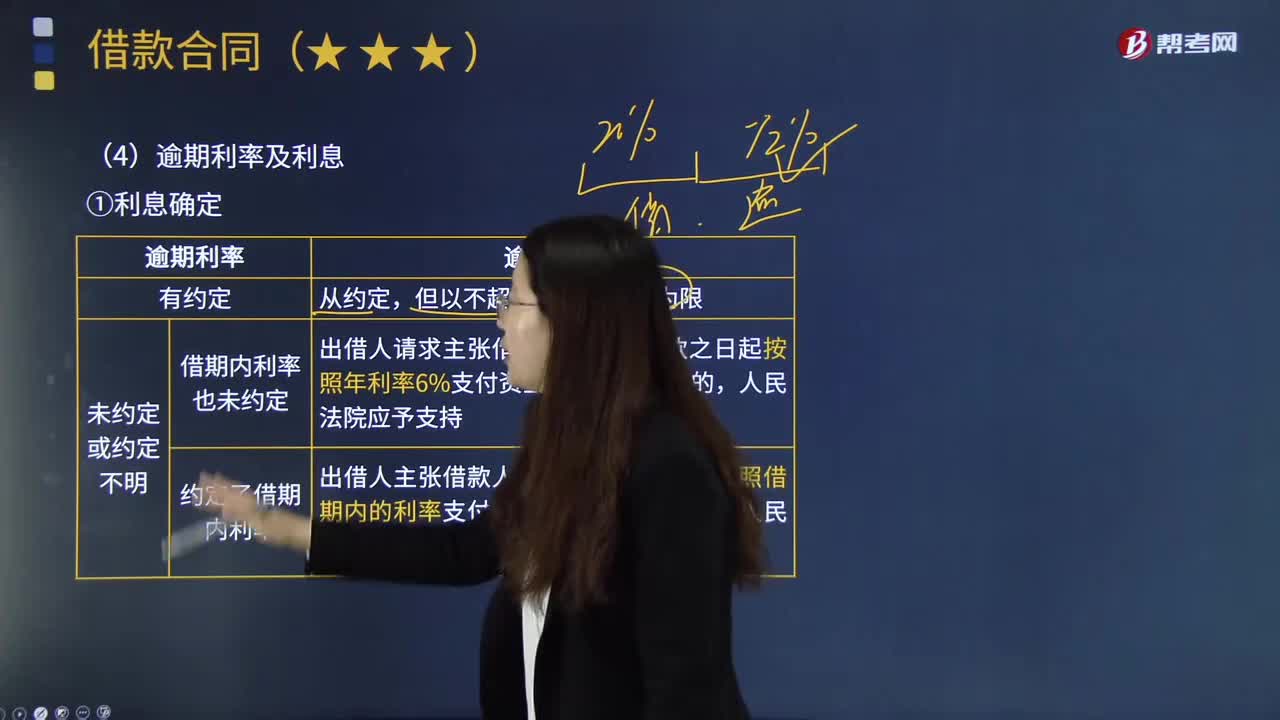

03:11

03:11怎样计算逾期利率及利息?:怎样计算逾期利率及利息?逾期利息是指由逾期贷款造成的罚利息,具体是指借款人不按照合同的约定归还借款的超期罚息。逾期利息和逾期贷款息息相关,1.利息确定:②未约定或约定不明。a.借期内利率也未约定:出借人请求主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的。b.约定了借期内利率,逾期利息,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的。

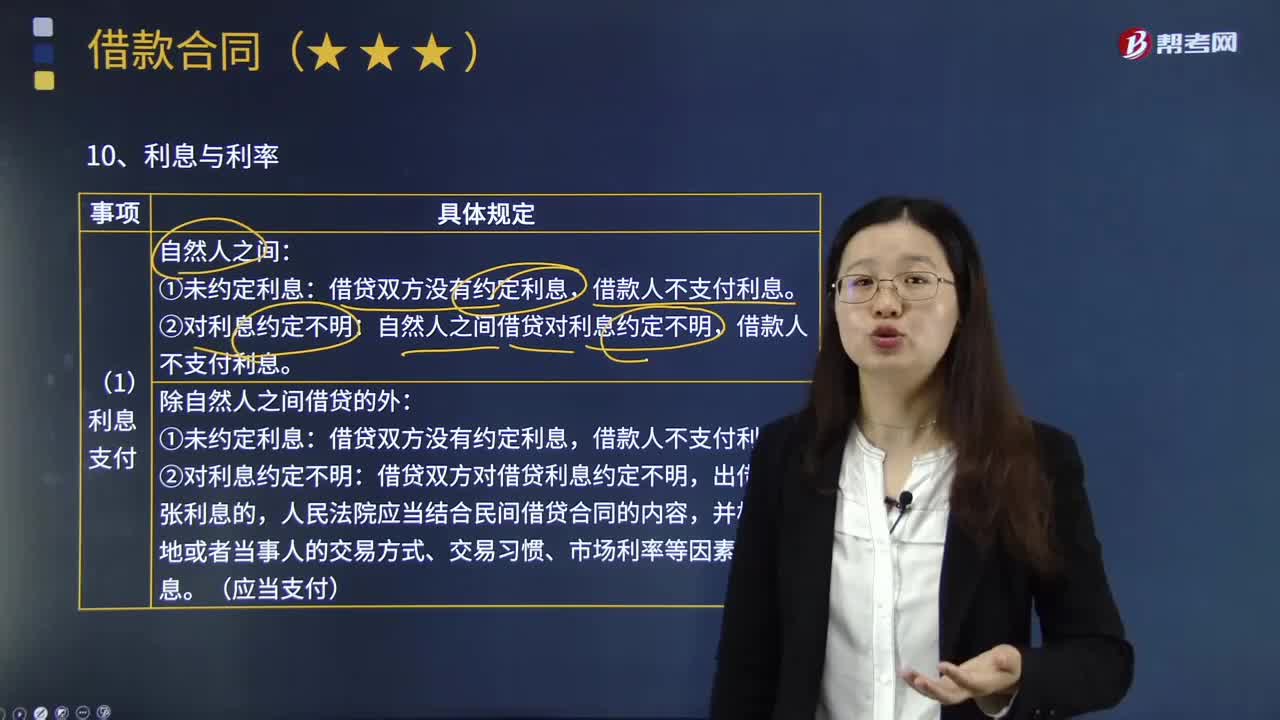

01:59

01:59借款人怎样支付利息?:自然人之间借贷对利息约定不明,①未约定利息:借贷双方没有约定利息,借款人不支付利息。②对利息约定不明:借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。债权人也可以随时要求履行,没有约定履行期限或履行期限不明确的借款合同,诉讼时效从债权人催告后、必要的债务履行准备期届满之次日起起算。

09:20

09:20怎样用到期收益法估计税前债务资本成本?:怎样用到期收益法估计税前债务资本成本?税前债务资本成本的估计的方法有:到期收益率法:是指将债券持有到偿还期所获得的收益,到期收益率Yield to Maturity,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率。

06:01

06:01月末一次加权平均法是怎样计算发出存货成本的?:月末一次加权平均法是怎样计算发出存货成本的?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,计算出本月发出存货的成本和期末存货成本的一种方法。存货单位成本=(月初存货实际成本+本月各批进货实际成本之和)÷(月初存货数量+本月各批进货数量之和),本月发出存货成本=本月发出存货数量×存货单位成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日