下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:56

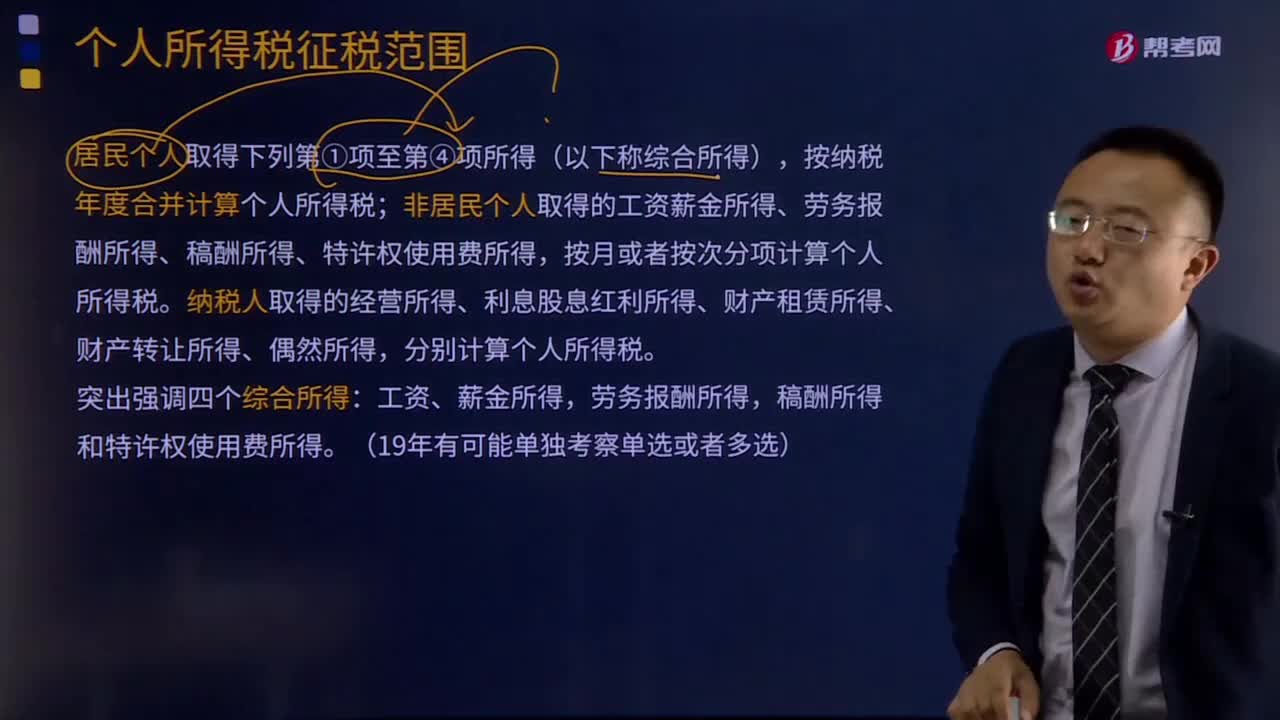

08:56居民个人所得税征税范围有哪些?:居民个人所得税征税范围有哪些?居民个人取得下列第①项至第④项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得的工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,按月或者按次分项计算个人所得税。纳税人取得的经营所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得,稿酬所得和特许权使用费所得。【例题·多选题】个人所得税的下列各项征税范围A.工资薪金所得

01:15

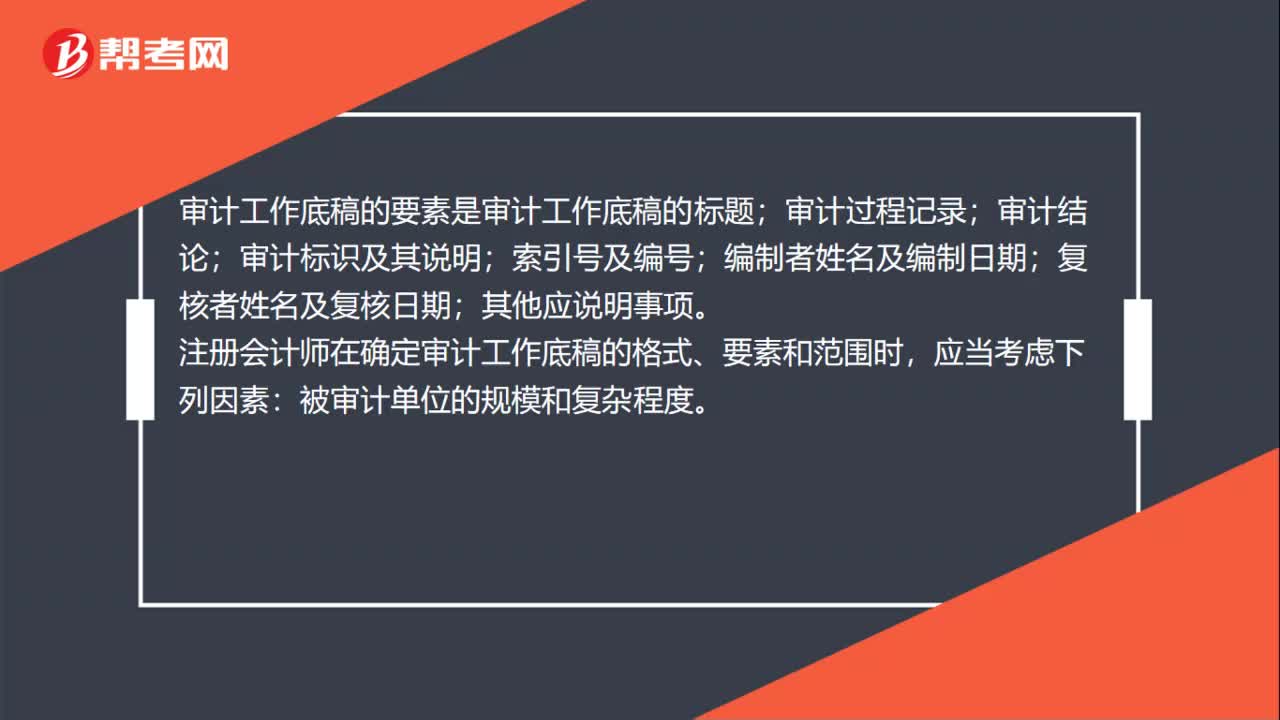

01:15审计工作底稿的范围是什么?:审计工作底稿的范围是什么?审计工作底稿的范围大概指的就是审计工作底稿的内容都涵盖哪些方面,比如所审计的项目的记录,所实施的审计程序的记录,所获取的审计证据的记录等等。审计工作底稿的要素是审计工作底稿的标题;审计过程记录;审计结论;审计标识及其说明;注册会计师在确定审计工作底稿的格式、要素和范围时,被审计单位的规模和复杂程度。拟实施审计程序的性质;已获取审计证据的重要程度;

02:57

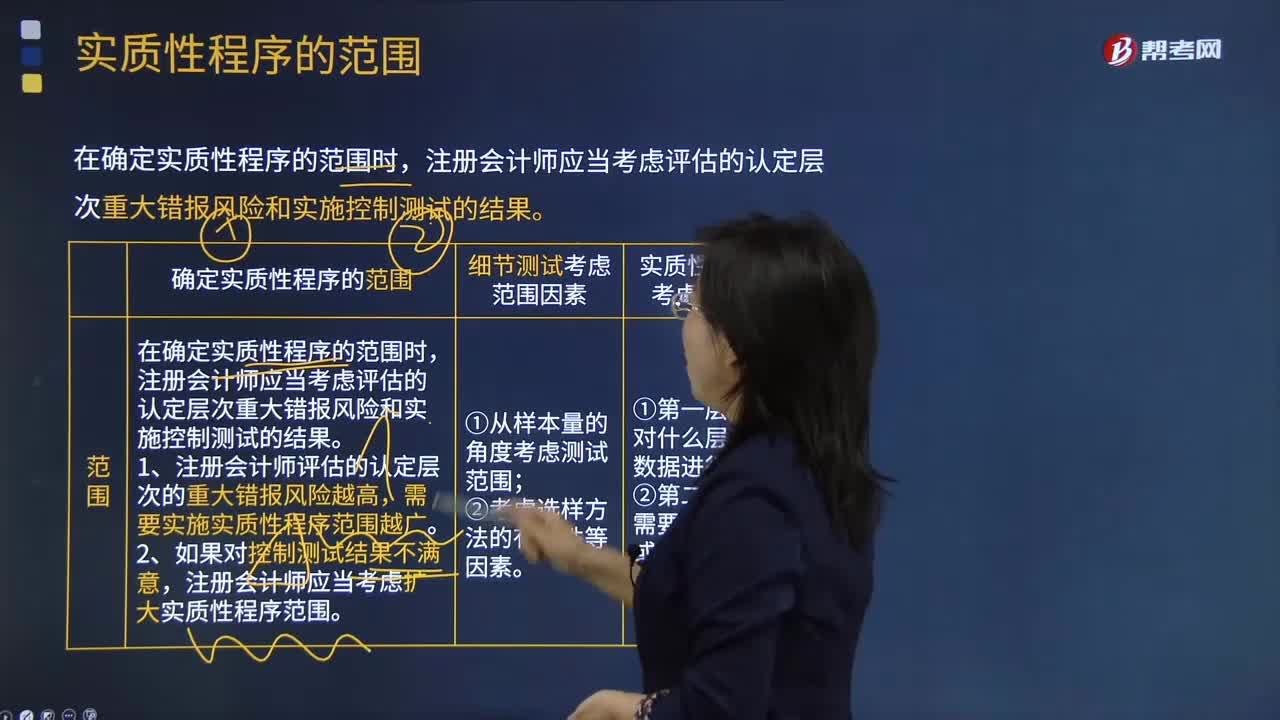

02:57实质性程序的范围是什么?:实质性程序的范围是什么?一、确定实质性程序的范围,在确定实质性程序的范围时。注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果,需要实施实质性程序范围越广,注册会计师应当考虑扩大实质性程序范围;二、细节测试考虑范围因素。1. 从样本量的角度考虑测试范围;三、实质性分析程序考虑范围因素2. 第二层含义是需要对什么幅度或性质的偏差展开进一步调查

04:05

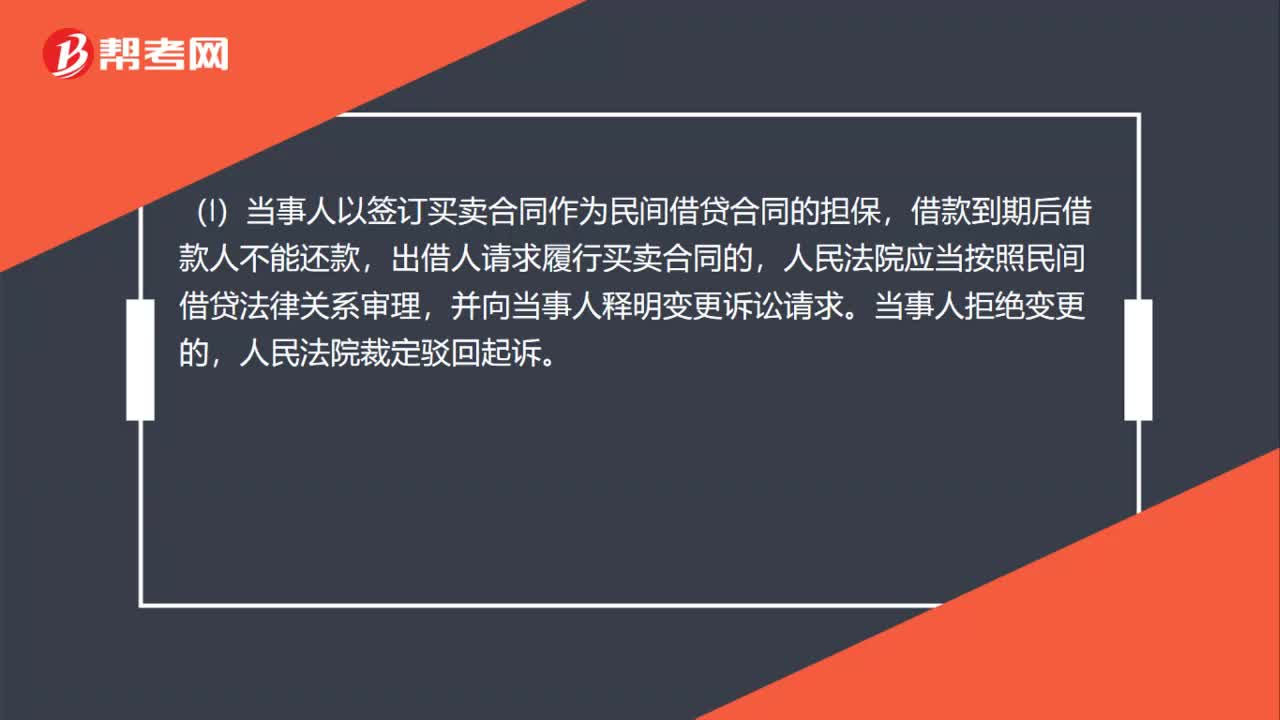

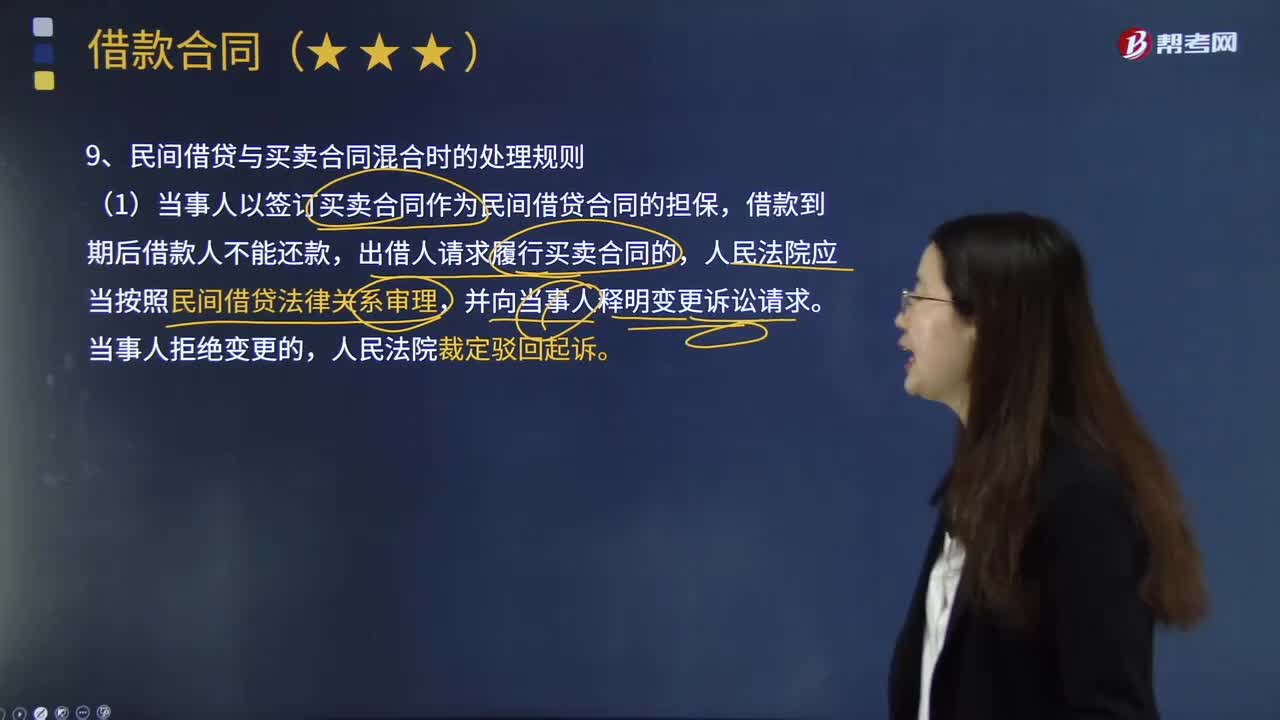

04:05民间借贷与买卖合同混合时的处理规则是什么?:民间借贷合同也就是我们平时说的借款合同,借款到期时借款人归还所借货币资金和利息的合同。买卖合同是出卖人转移标的物的所有权于买受人,买受人支付价款的合同。(1)当事人以签订买卖合同作为民间借贷合同的担保,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,(2)按照民间借贷法律关系审理作出的判决生效后,借款人不履行生效判决确定的金钱债务,出借人可以申请拍卖买卖合同标的物。

02:52

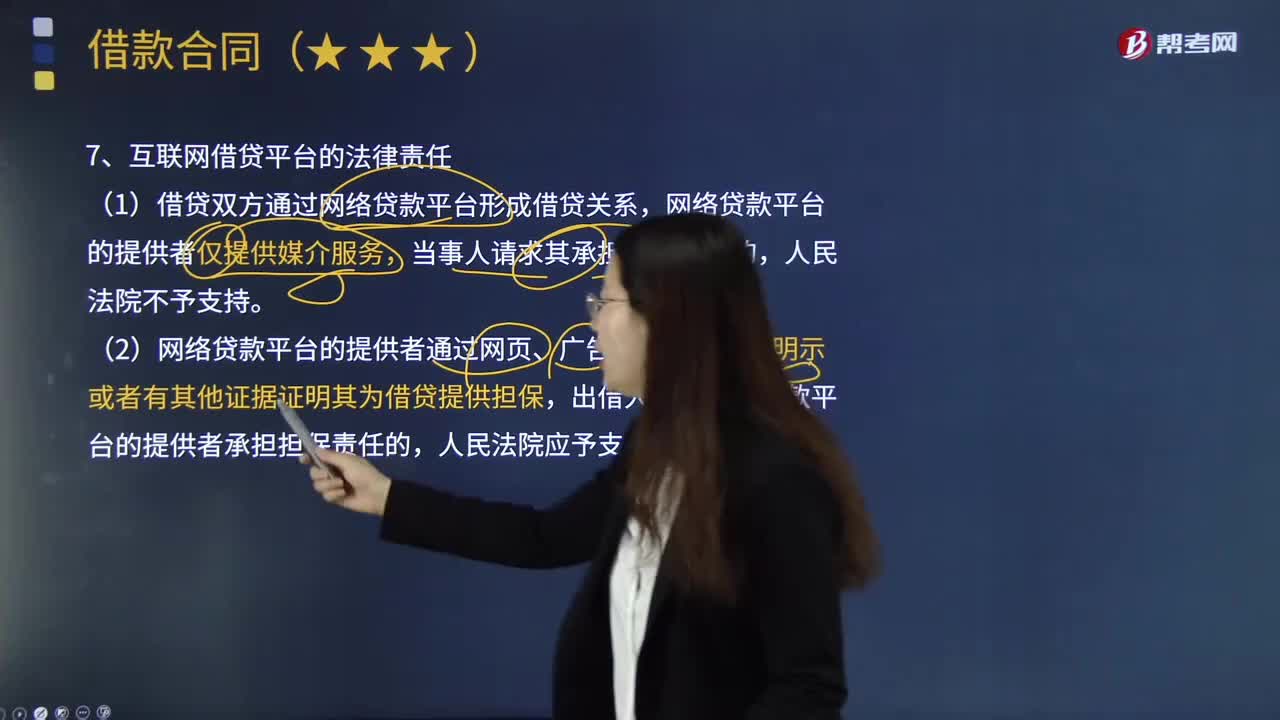

02:52互联网借贷平台的法律责任和法定代表人在民间借贷合同中的责任分别是什么?:互联网借贷平台的法律责任和法定代表人在民间借贷合同中的责任分别是什么?(2)网络贷款平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,出借人请求网络贷款平台的提供者承担担保责任的。2. 法定代表人在民间借贷合同中的责任,企业法定代表人或负责人以企业名义与出借人签订民间借贷合同。出借人、企业或者其股东能够证明所借款项用于企业法定代表人或负责人个人使用:

03:37

03:37民间借贷合同涉嫌犯罪时应该怎样处理?:民间借贷合同涉嫌犯罪时应该怎样处理?借款到期时借款人归还所借货币资金和利息的合同。(1)借款人或者出借人的借贷行为涉嫌犯罪,④出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;(2)担保人以借款人或者出借人的借贷行为涉嫌犯罪或者已经生效的判决认定构成犯罪为由,人民法院应当依据民间借贷合同与担保合同的效力、当事人的过错程度,依法确定担保人的民事责任。

02:37

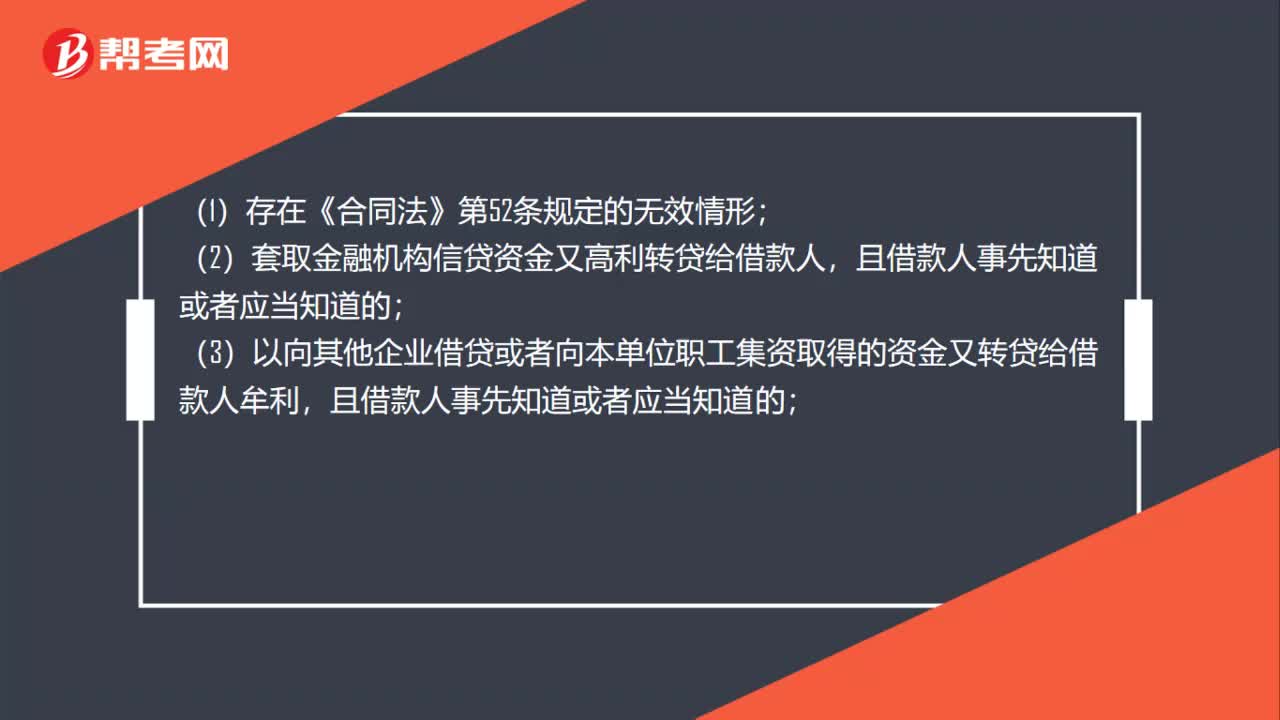

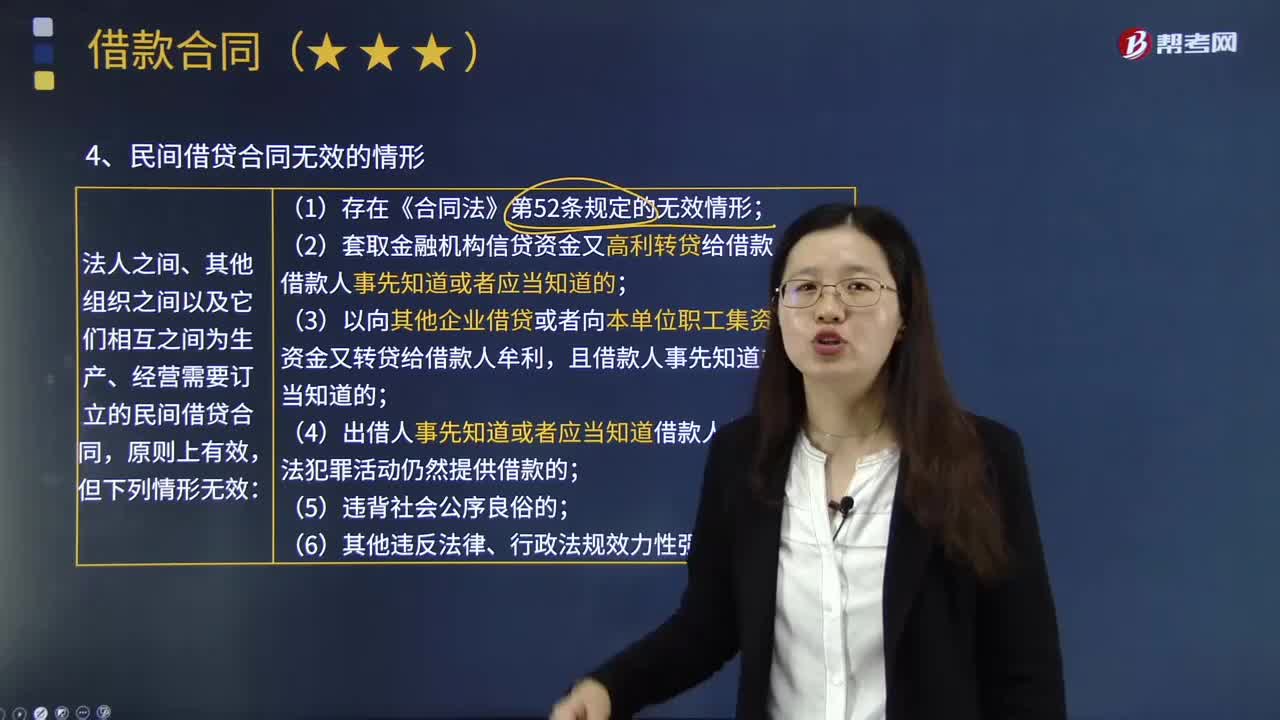

02:37民间借贷合同无效的情形与企业内部集资合同的内容分别是什么?:民间借贷合同无效的情形与企业内部集资合同的内容分别是什么?民间借贷合同也就是我们平时说的借款合同,借款到期时借款人归还所借货币资金和利息的合同。1.民间借贷合同无效的情形,法人之间、其他组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,(3)以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利;(4)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

04:02

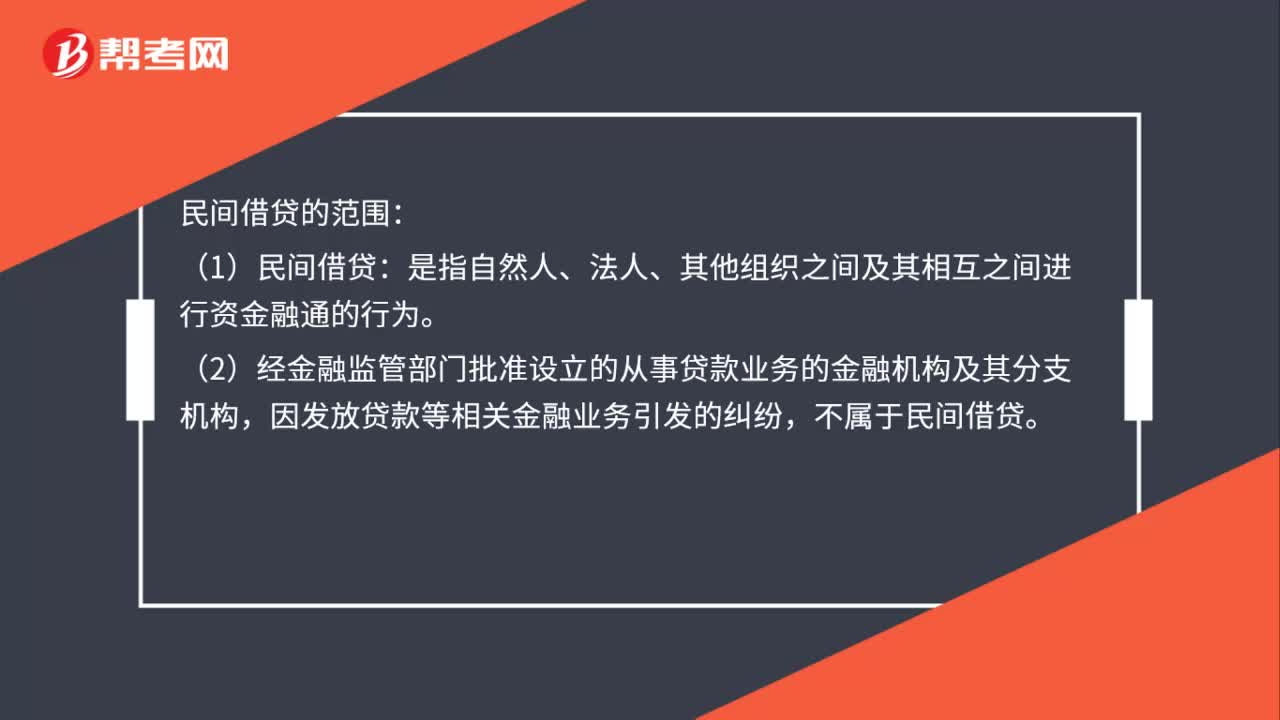

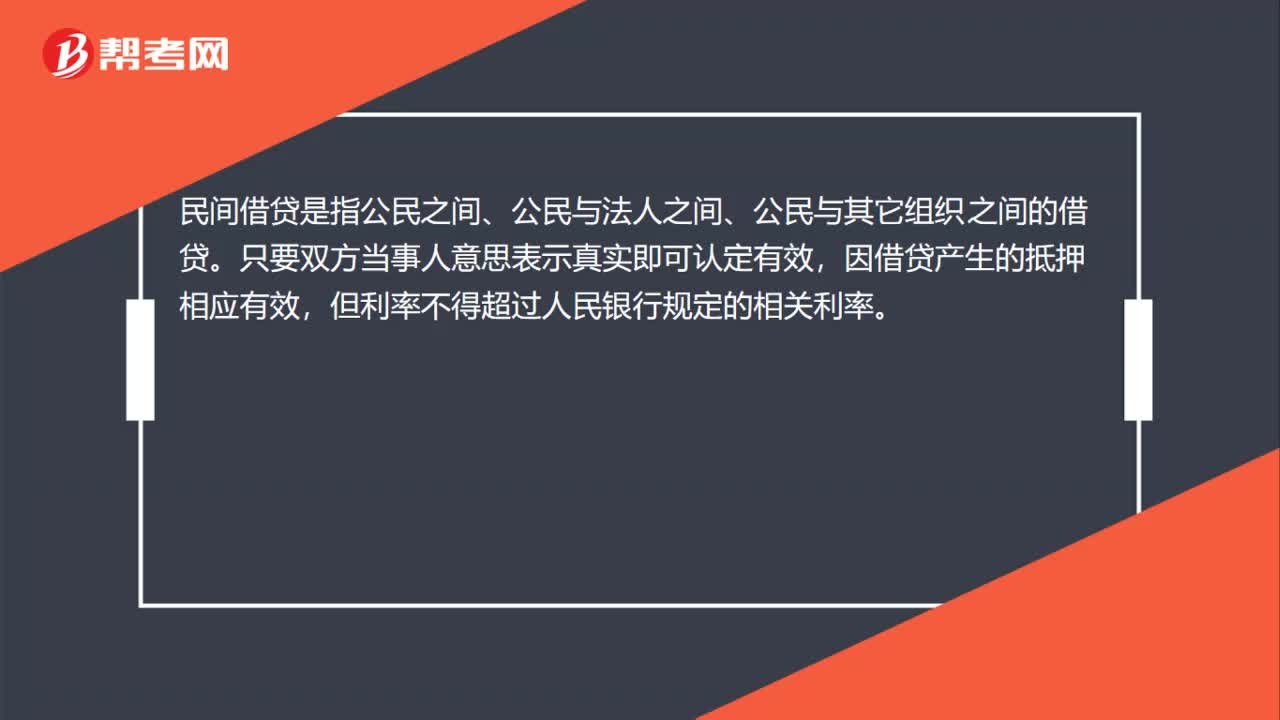

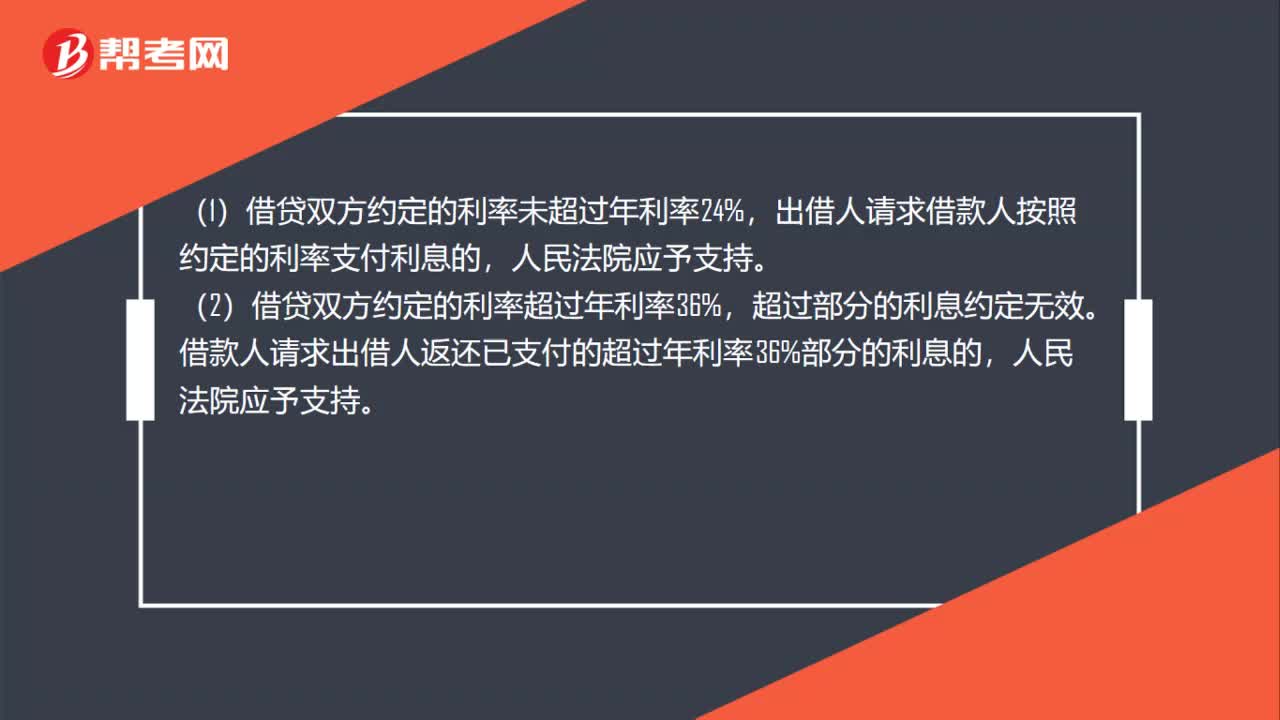

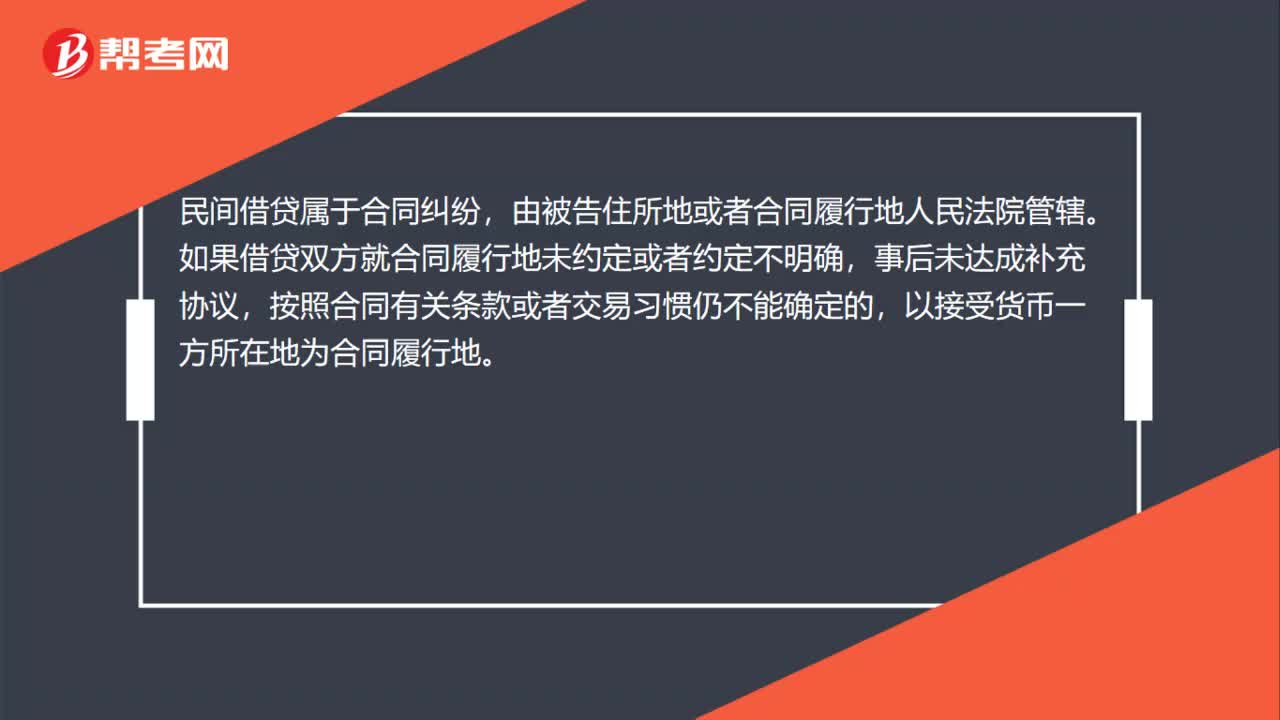

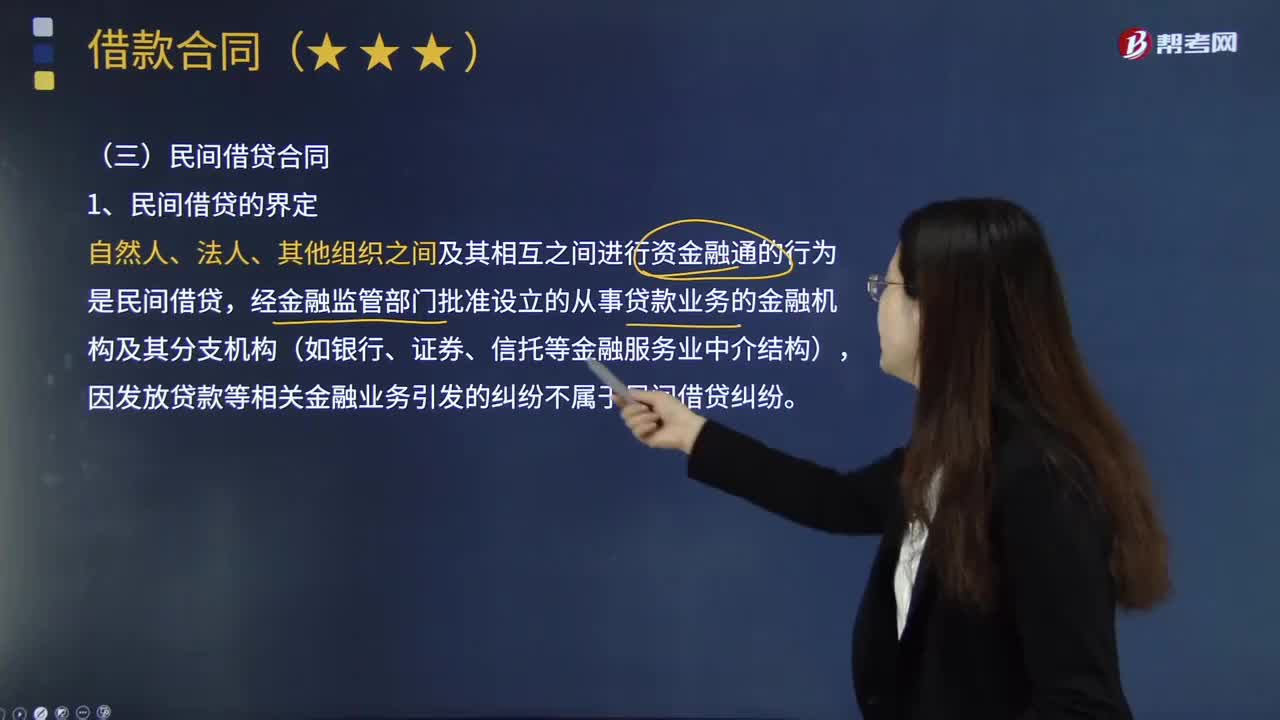

04:02民间借贷合同的界定、证据和案件管辖的内容分别是什么?:民间借贷合同的界定、证据和案件管辖的内容分别是什么?民间借贷合同也就是我们平时说的借款合同,因发放贷款等相关金融业务引发的纠纷不属于民间借贷纠纷;①当事人没有书面借款合同,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。②当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,被告对原告的债权人资格提出有事实依据的抗辩。

04:01

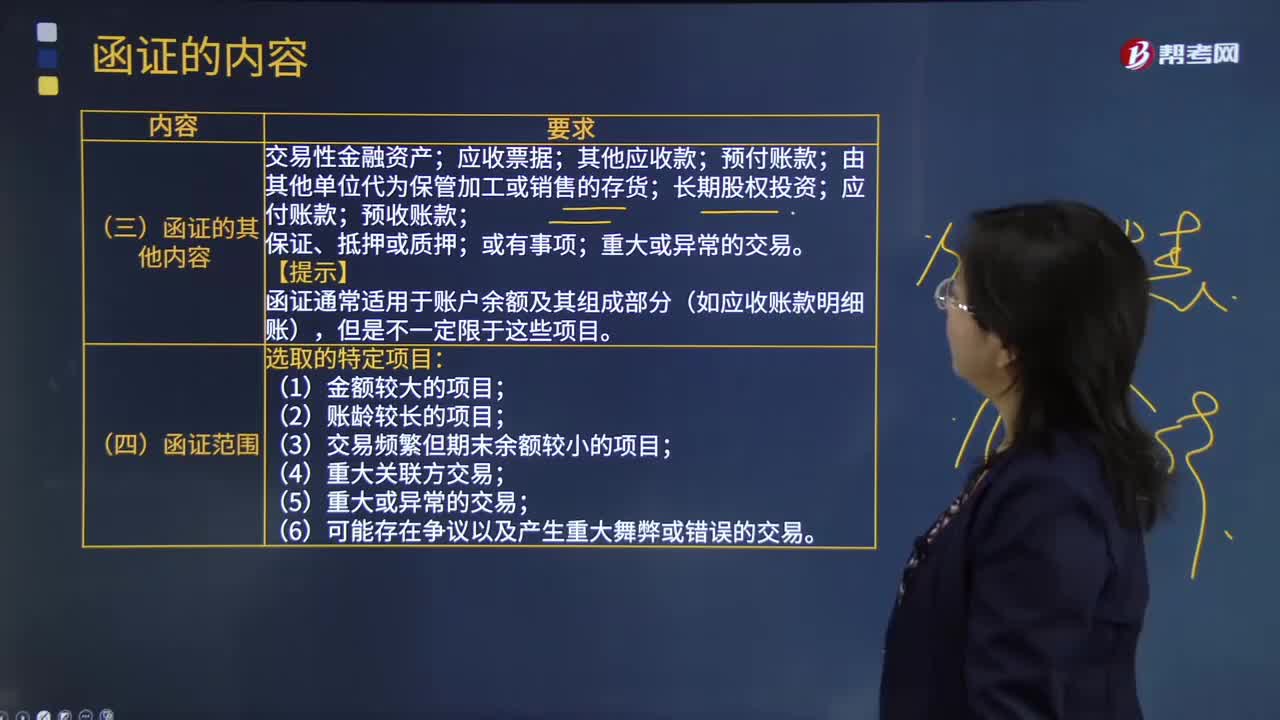

04:01什么是函证的其他内容、范围和时间?:什么是函证的其他内容、范围和时间?应收票据;预付账款;应付账款;预收账款;函证通常适用于账户余额及其组成部分(如应收账款明细账):(1)金额较大的项目;(3)交易频繁但期末余额较小的项目。(4)重大关联方交易,(6)可能存在争议以及产生重大舞弊或错误的交易,(1)注册会计师通常以资产负债表日为截止日。在资产负债表日后适当时间内实施函证注册会计师可选择资产负债表日前适当日期为截止日实施函证

00:54

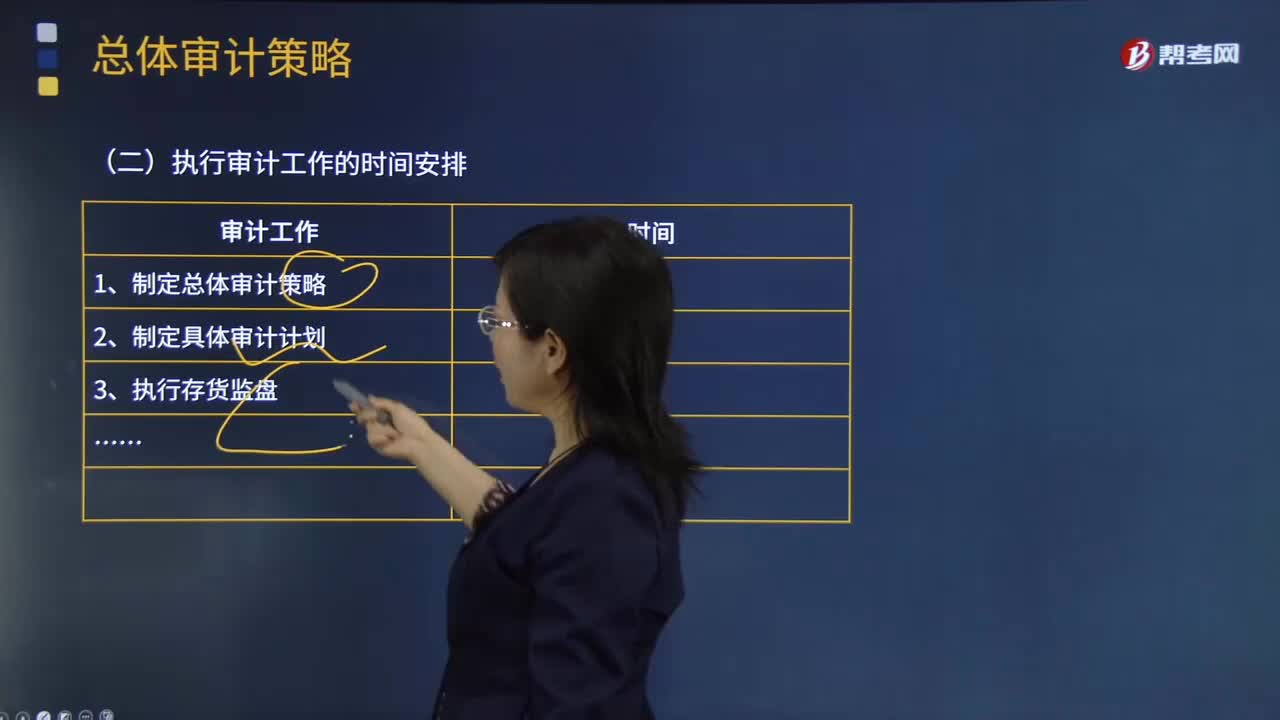

00:54审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

06:06

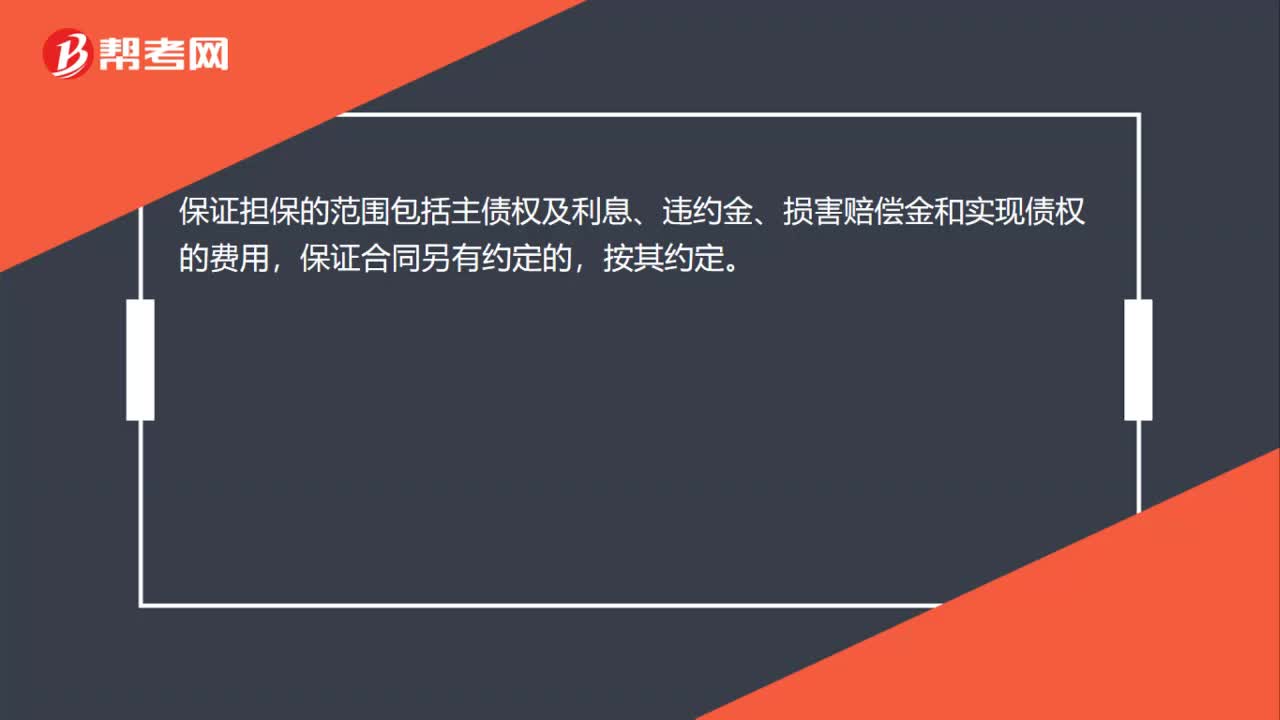

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

10:57

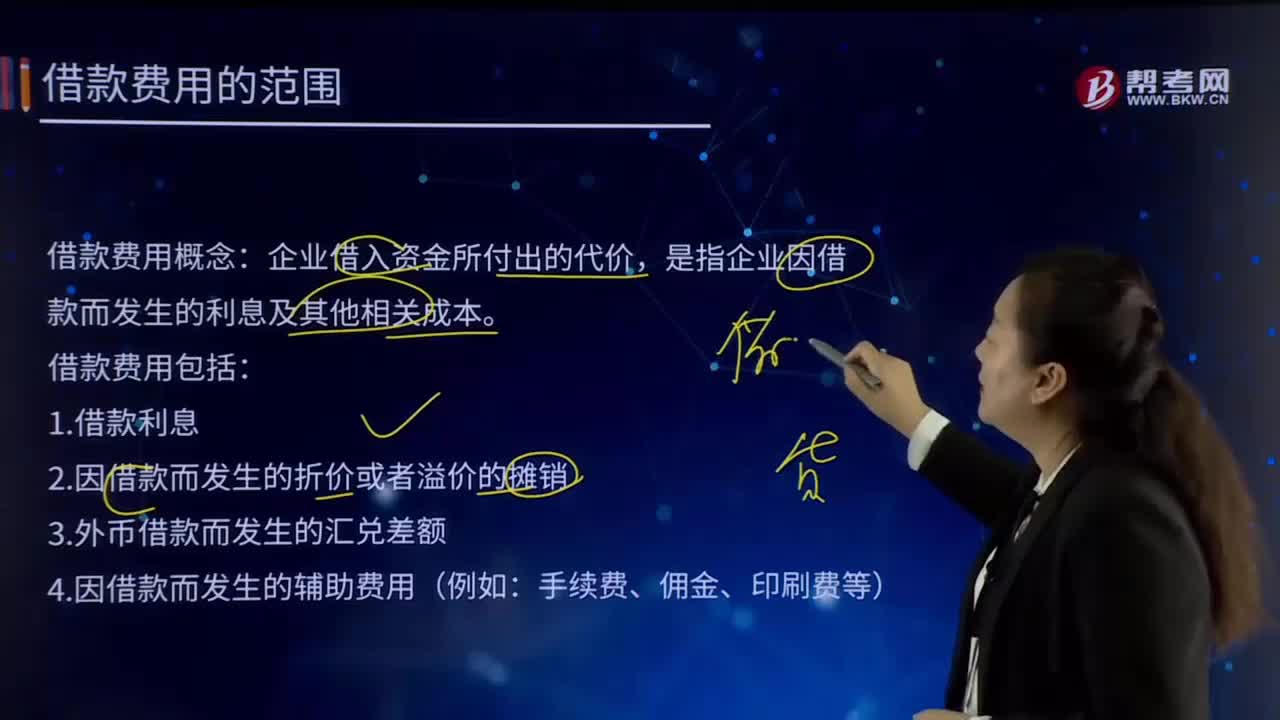

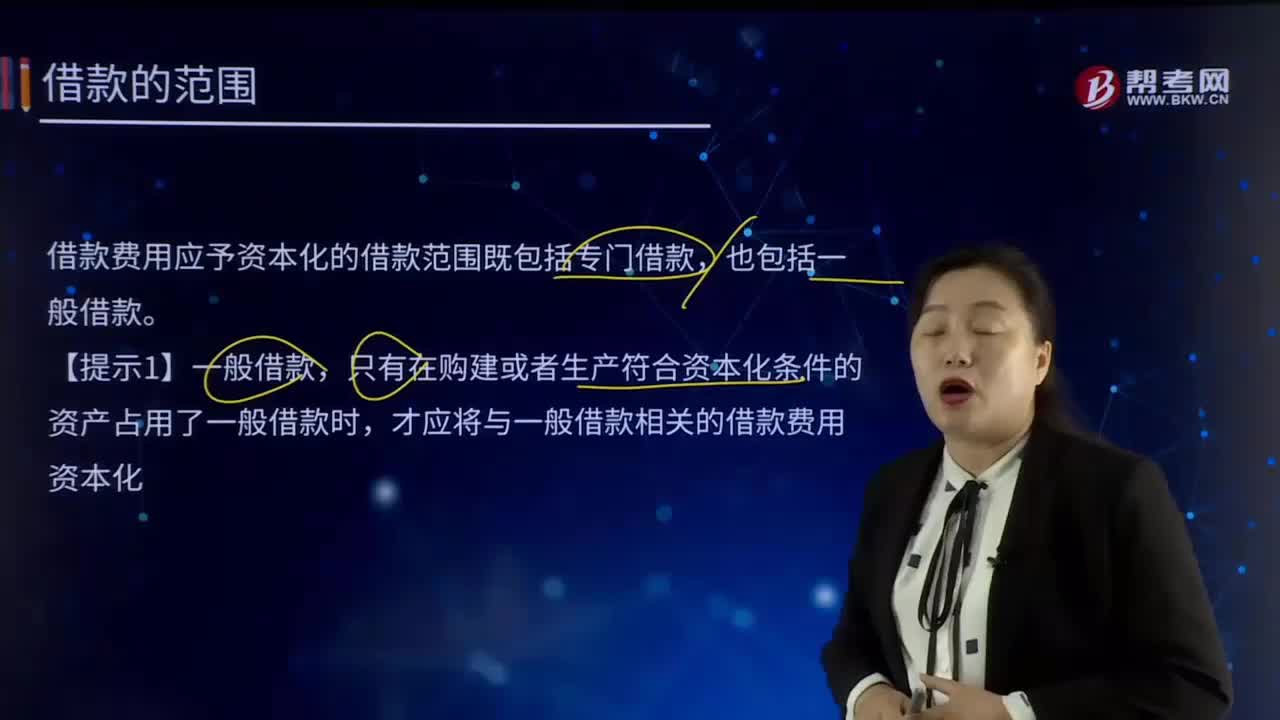

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日