下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:20

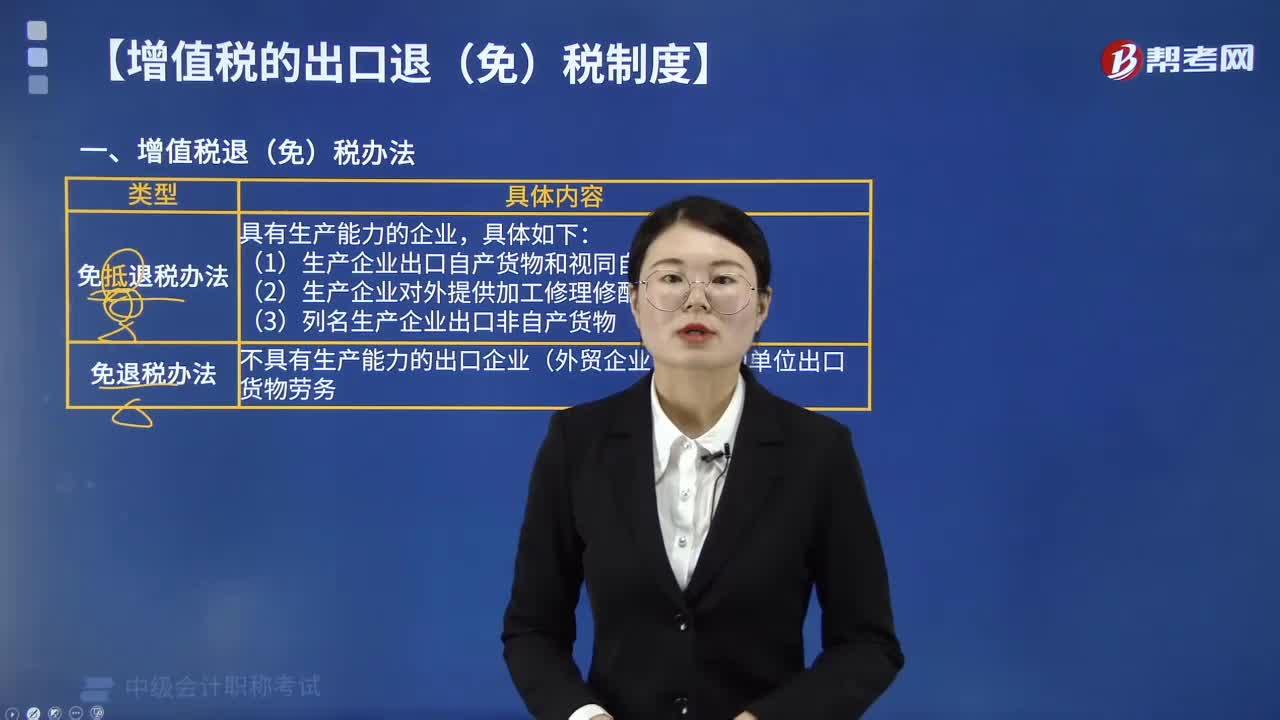

03:20增值税退(免)税办法是指什么?:免退税办法是指免征出口销售环节增值税,并退还已出口货物购进时所发生的进项税额。(一)适用免抵退税办法的情形,1.生产企业出口自产货物和视同自产货物。3.列名生产企业(税法对具体范围有规定)出口非自产货物。(二)适用免退税办法的情形,B. 外贸企业出口货物,不具有生产能力的出口企业(外贸企业)或其他单位出口货物劳务A.生产企业出口自产货物和视同自产货物

00:36

00:36预算调整的原则是什么?:预算调整的原则是什么?预算调整应当符合企业发展战略、年度经营目标和现实状况;重点放在预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面,预算调整方案应当客观、合理、可行,在经济上能够实现最优化,3.。预算调整应当谨慎调整频率应予以严格控制年度调整次数应尽量少

03:07

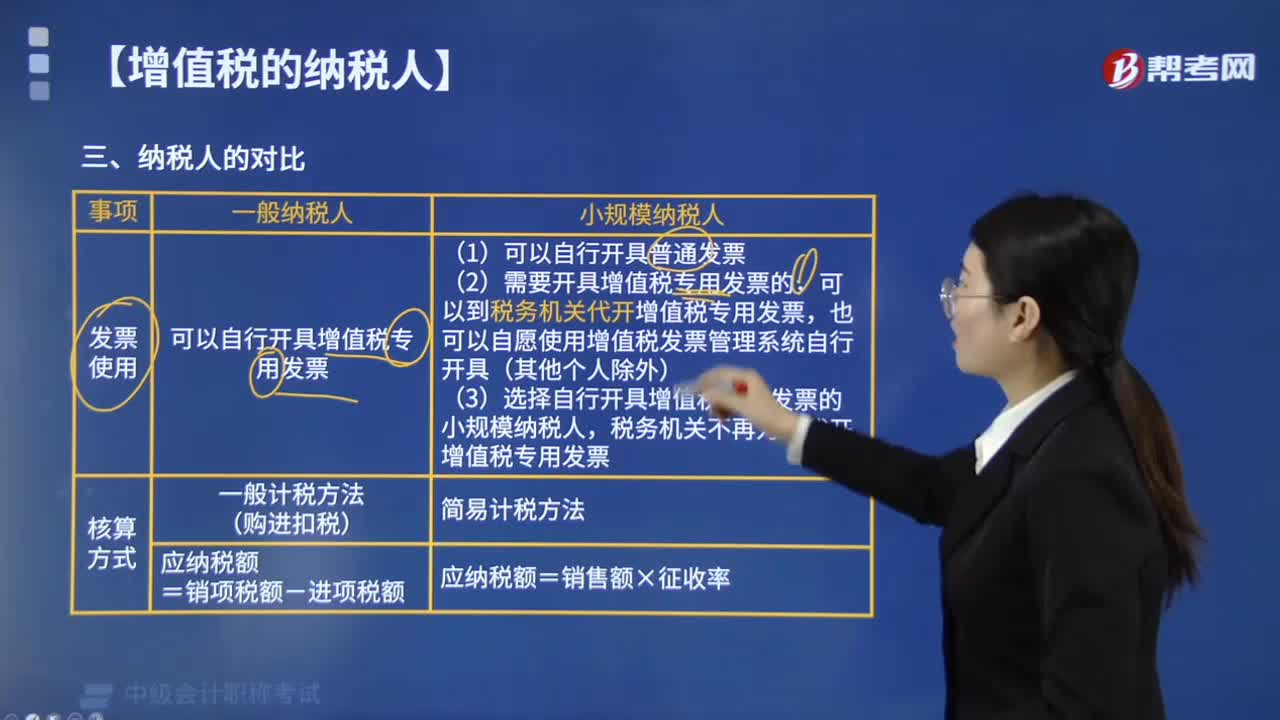

03:07一般纳税人和小规模纳税人的计税方法有什么区别?:一般纳税人和小规模纳税人的计税方法有什么区别?一般纳税人采用一般计税方法计算增值税,小规模纳税人采用简易计税方法计算增值税。(1)一般纳税人可以自行开具增值税专用发票:③选择自行开具增值税专用发票的小规模纳税人。(1)一般纳税人通常采用一般计税方法计算增值税应纳税额,(2)小规模纳税人采用简易计税方法计算增值税应纳税额。C. 不经常发生应税行为的企业可选择按照小规模纳税人纳税

00:53

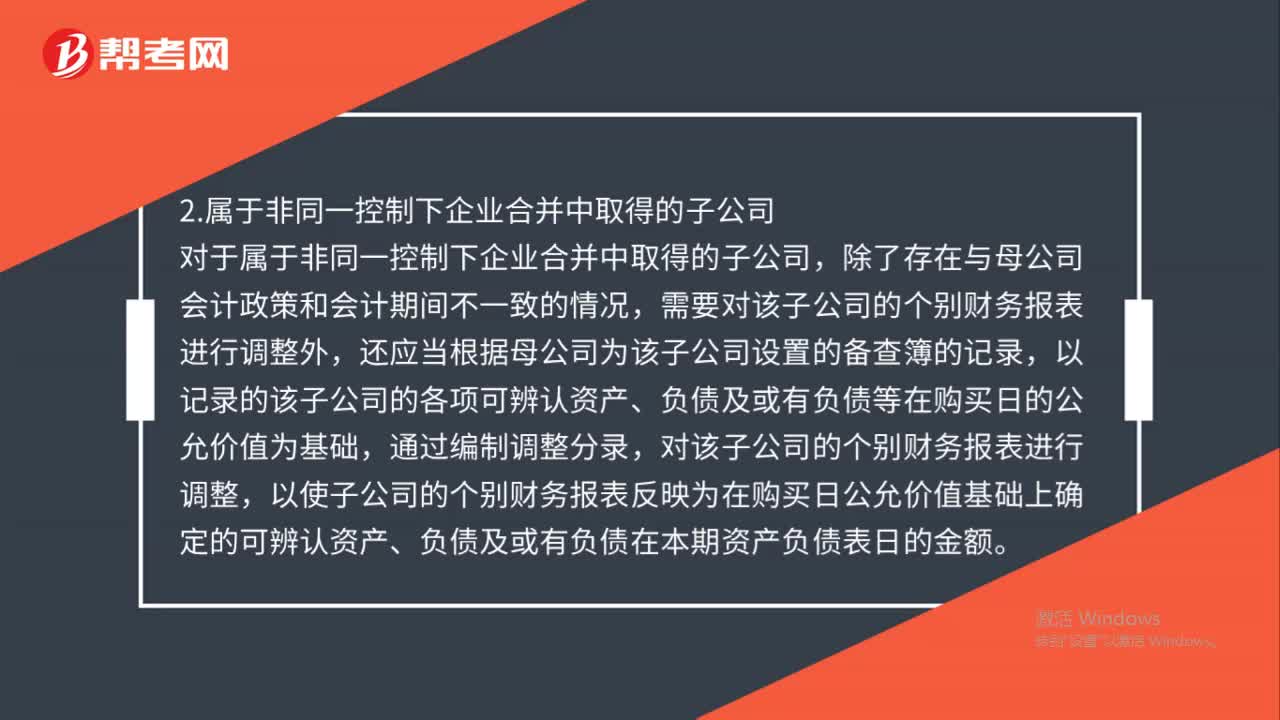

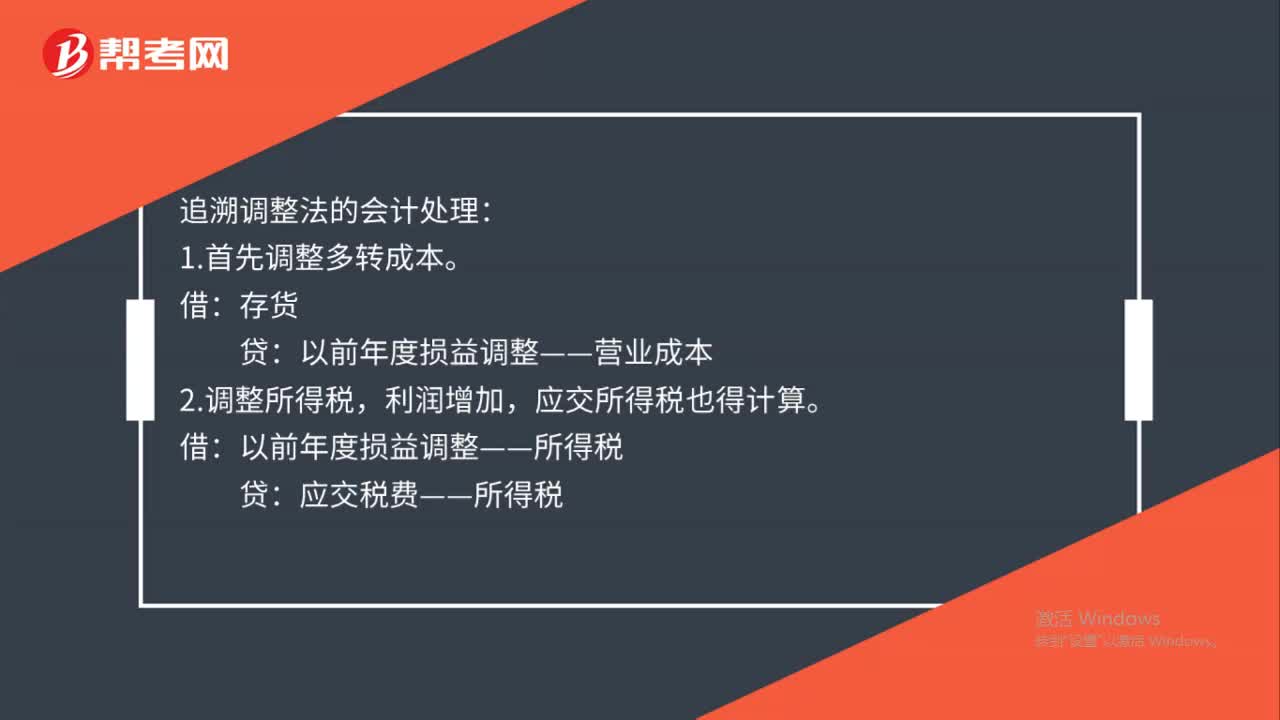

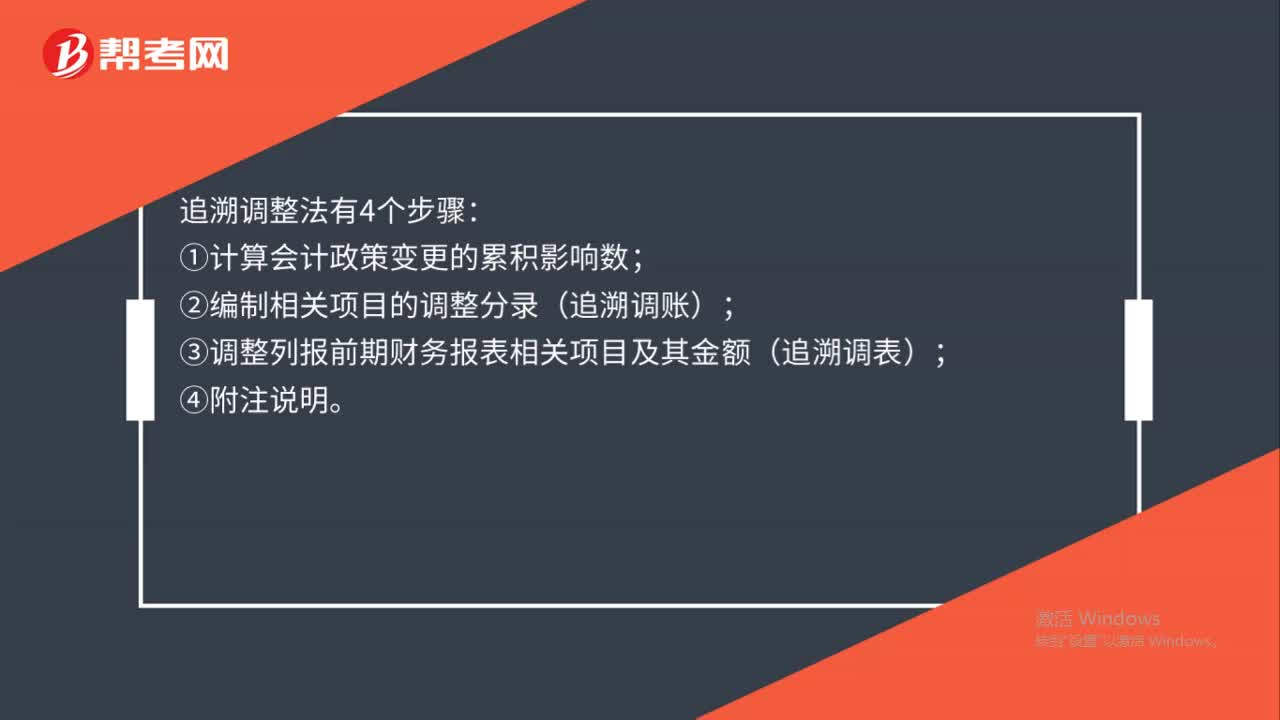

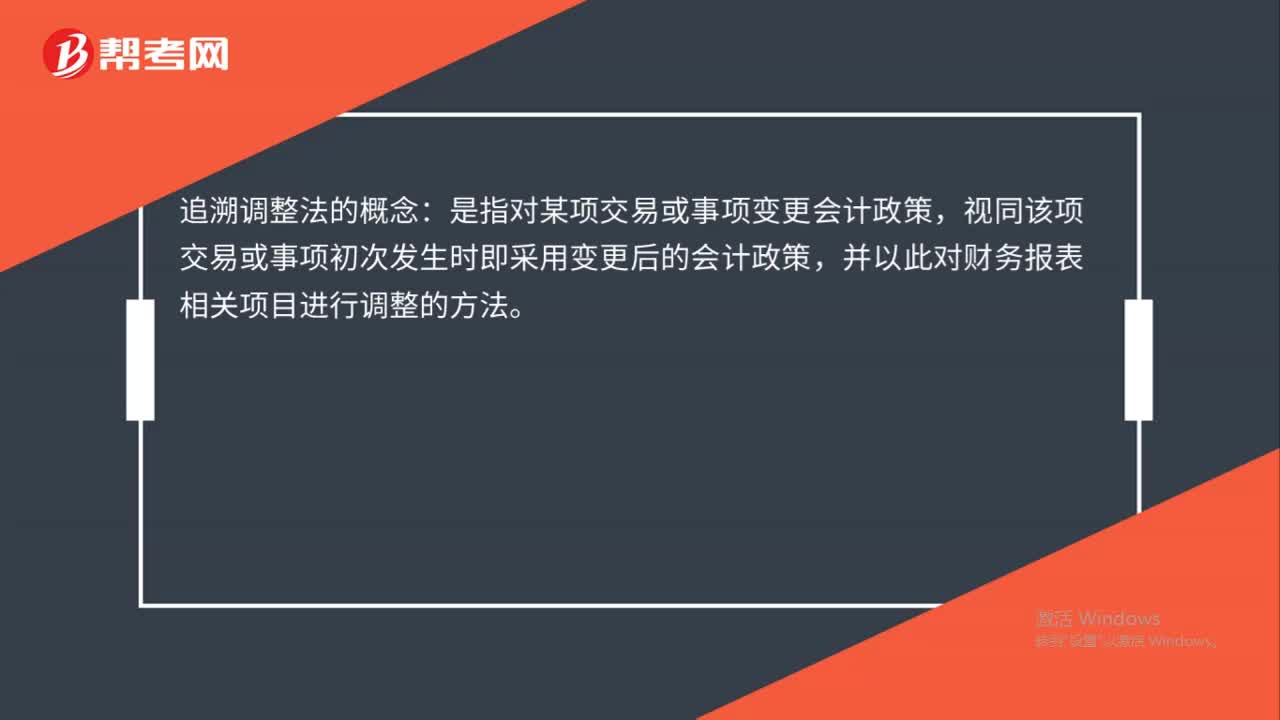

00:53跨年的账怎么调整?:跨年的账怎么调整?在上一年度决算报表编制之后发现的,按正常的会计核算对有关账户进行一一调整。可以直接进行调整。对于影响上年利润的项目,由于企业在会计年度内已结账,所有的损益账户在当期都结转至“本年利润”账户,涉及调整会计利润的,应通过“以前年度损益调整”账户进行调整。在一年中发现的错误可以通过编译与原来相同的红色字符条目来注销,然后通过编译正确的蓝色字符条目来调整。

01:30

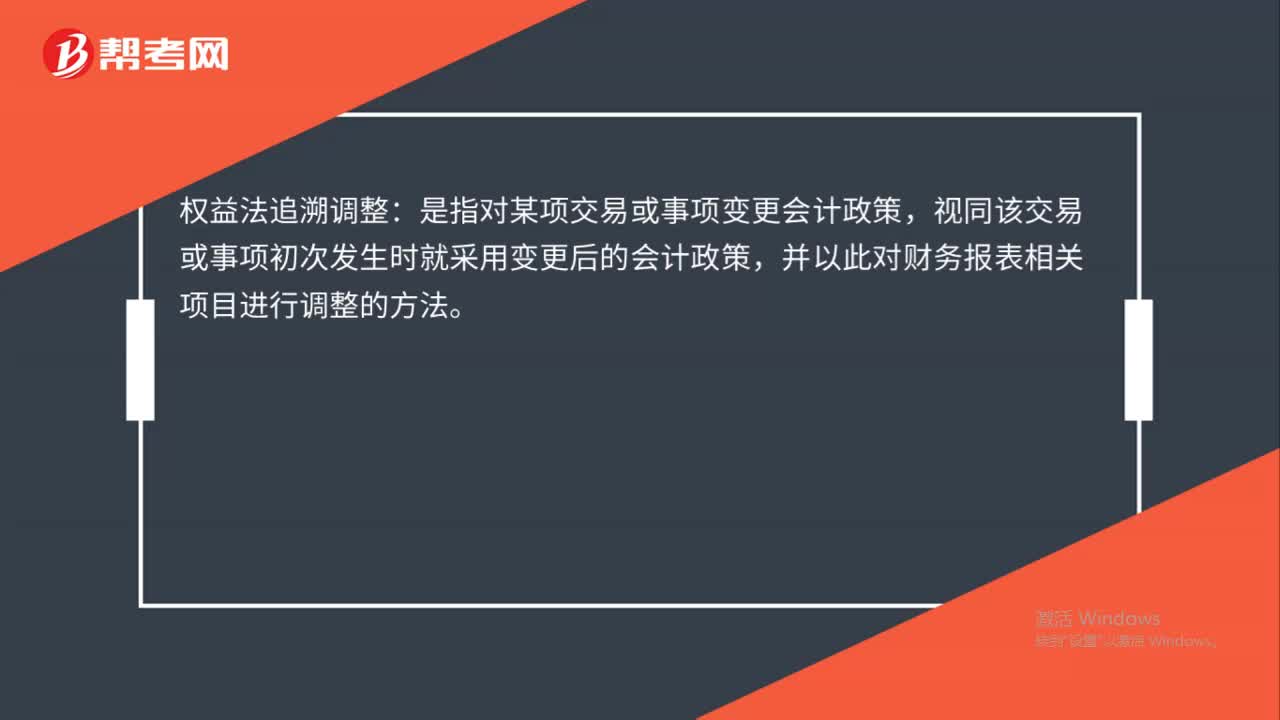

01:30调整事项与非调整事项的区别是什么?:调整事项与非调整事项的区别是什么?某一事项究竟是调整事项还是非调整事项,主要取决于该事项表明的情况在资产负债表日或资产负债表日以前是否已经存在。则属于调整事项;则属于非调整事项。2.调整事项是事项存在于资产负债表日或以前,资产负债表日后提供证据对以前已存在的事项所作的进一步说明;而非调整事项是在资产负债表日尚未存在,该事项在资产负债表日或资产负债表日以前并不存在,属于资产负债表日后非调整事项。

00:24

00:24可转换公司债券管理暂行办法是什么?:可转换公司债券管理暂行办法是什么?可转换公司债券管理暂行办法是为了加强对可转换公司债券的管理,规范可转换公司债券的发行、上市、转换股份及其相关活动,保护当事人合法权益制定的办法。

01:15

01:15金融资产投资公司管理办法是什么?:金融资产投资公司管理办法是什么?金融资产投资公司管理办法是为推动市场化、法治化银行债权转股权健康有序开展,规范银行债权转股权业务行为。

00:38

00:38金融资产管理公司资产处置管理办法是什么?:金融资产管理公司资产处置管理办法是什么?金融资产管理公司资产处置管理办法是为规范金融资产管理公司资产处置管理工作程序和资产处置行为,确保资产处置收益最大化,防范处置风险,根据国家有关规定,制定的办法。将债权直接出售(包括债务企业回购)或进行置换是金融资产管理公司最常采用的资产处置方式之一。

00:52

00:52划拨土地使用权管理暂行办法是什么?:划拨土地使用权管理暂行办法是什么?划拨土地使用权管理暂行办法于1992年2月24日经国家土地管理局第一次局务会议审议通过,1992年3月8日国家土地管理局令〔1992〕第1号发布施行。为了贯彻实施《中华人民共和国城镇国有土地使用权出让和转让暂行条例》,加强对划拨土地使用权的管理,特制定本办法,全文共四十三条。自2019年7月24日起,《划拨土地使用权管理暂行办法》废止。

01:50

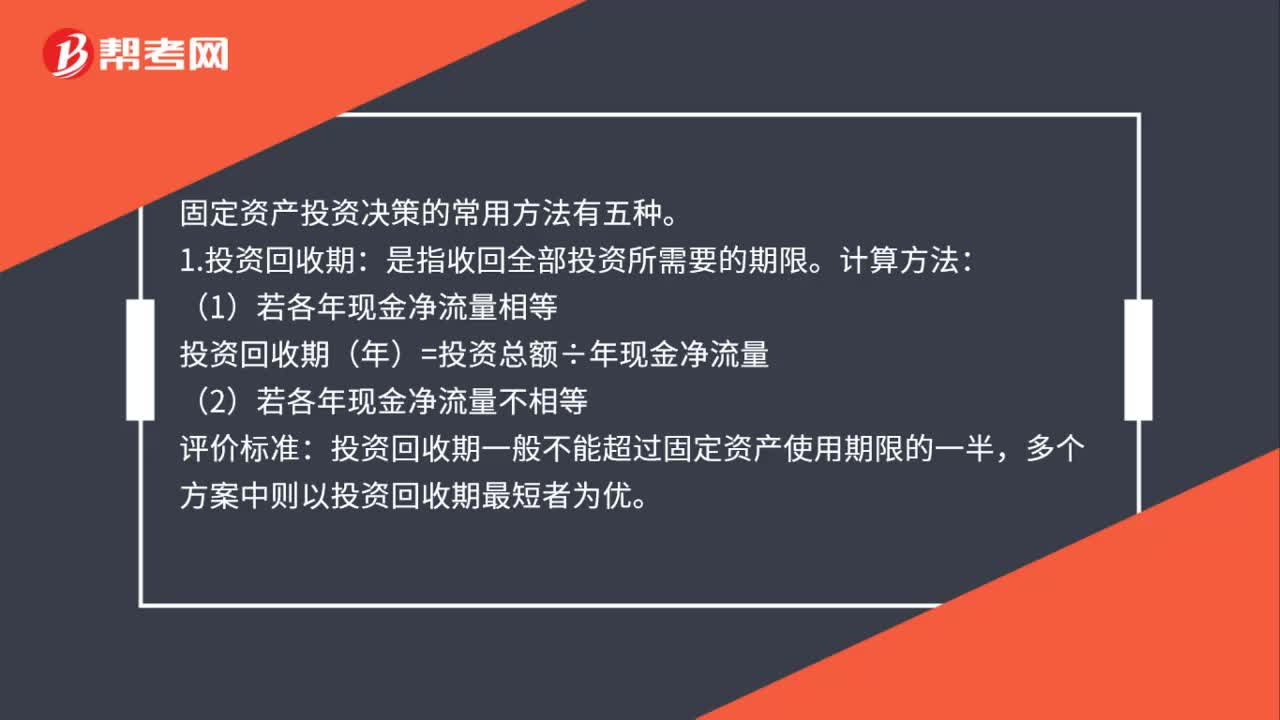

01:50固定资产投资管理办法是什么?:固定资产投资决策的常用方法有五种。投资回收期(年)=投资总额÷年现金净流量,投资回收期一般不能超过固定资产使用期限的一半。多个方案中则以投资回收期最短者为优:2.投资回收率法:是年均现金净流量与投资总额的比率,投资回收率=年均现金净流量÷投资总额:通过比较各方案的投资回收率;选择投资回收率最高的方案;指投资项目现金流入量减去现金流出量的净额的现值;Nt-第t年的现金净流量。

01:22

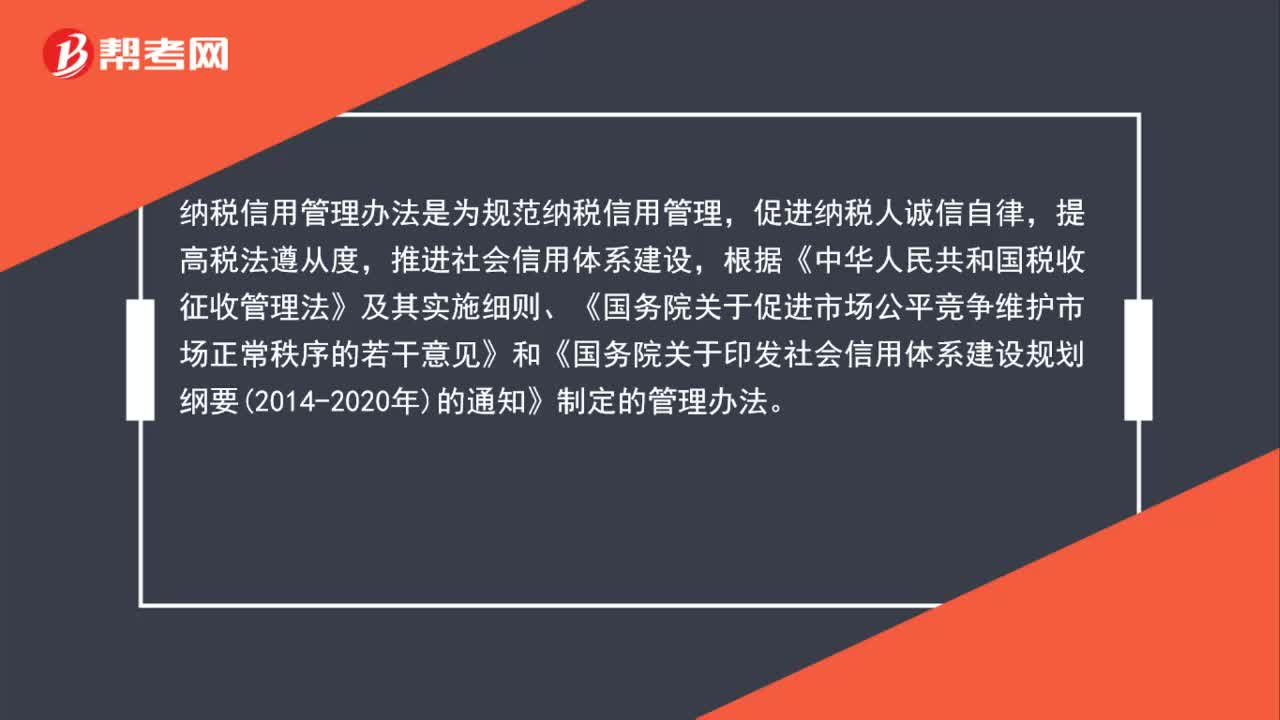

01:22纳税信用管理办法是什么?:纳税信用管理办法是什么?纳税信用管理办法是为规范纳税信用管理,促进纳税人诚信自律,推进社会信用体系建设,根据《中华人民共和国税收征收管理法》及其实施细则、《国务院关于促进市场公平竞争维护市场正常秩序的若干意见》和《国务院关于印发社会信用体系建设规划纲要2014-2020年的通知》制定的管理办法。纳税信用管理是指税务机关对纳税人的纳税信用信息开展的采集、评价、确定、发布和应用等活动。

02:30

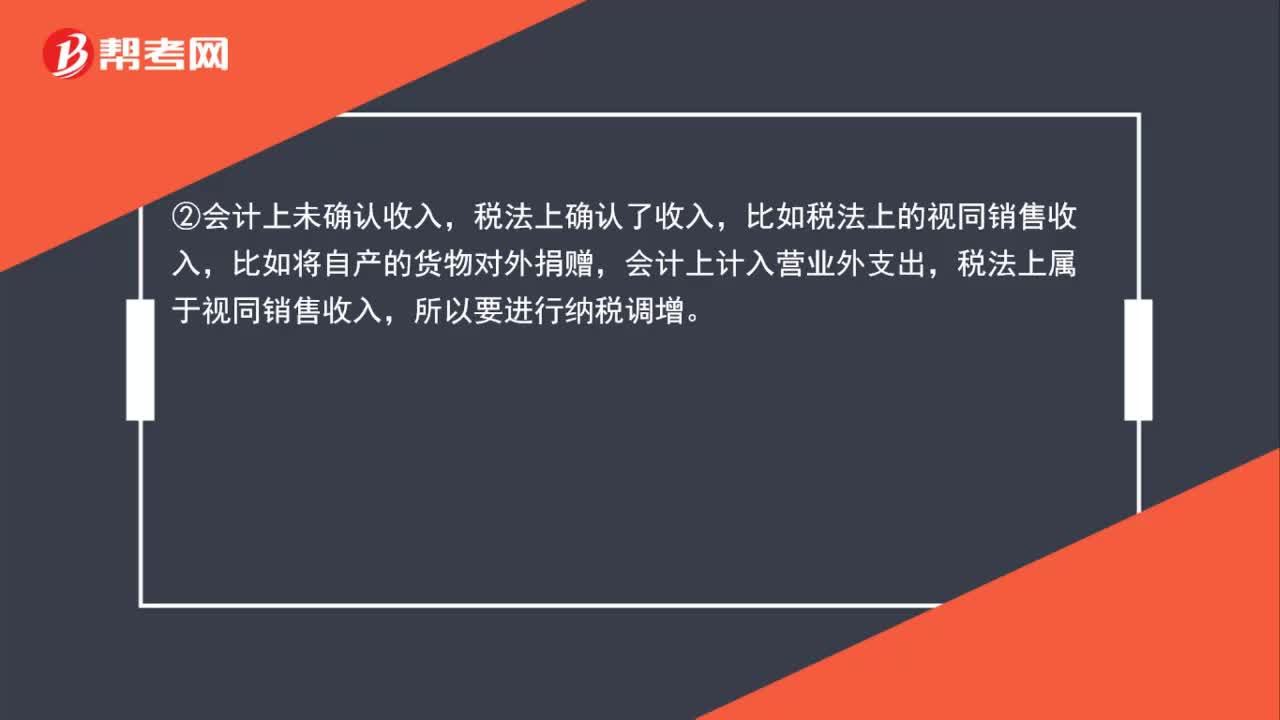

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日